Resumen

-

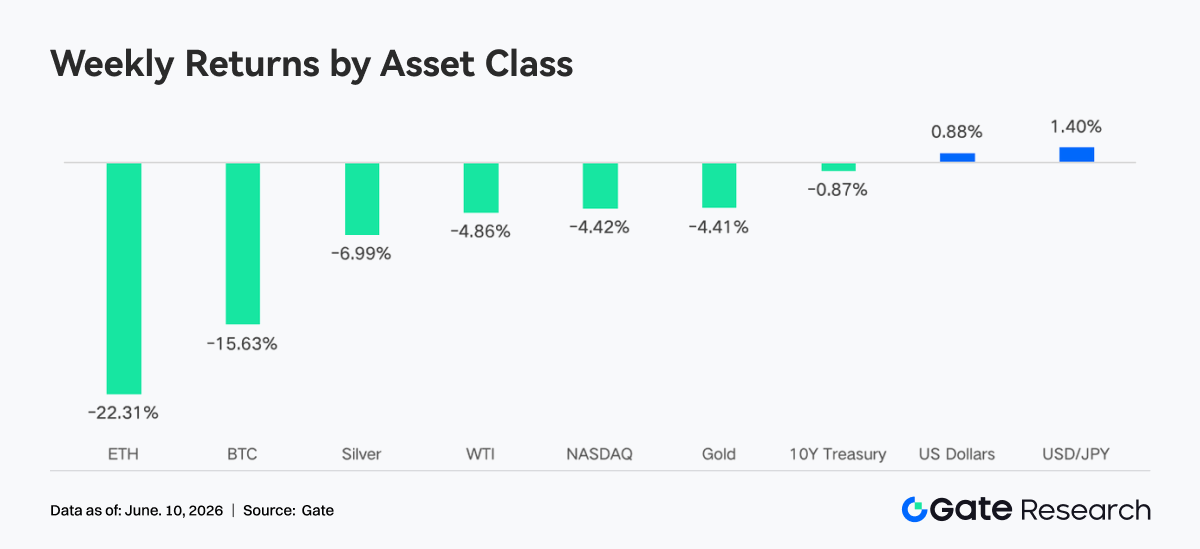

La semana pasada, los mercados macro mundiales vivieron un giro brusco: pasaron de un «clima de optimismo» a una «reversión violenta». Bitcoin cayó alrededor del 15 % semanal, Ethereum un 22 % y las altcoins sufrieron descensos aún más profundos y generalizados: más de 300 000 millones de dólares de capitalización bursátil cripto se evaporaron en siete días.

-

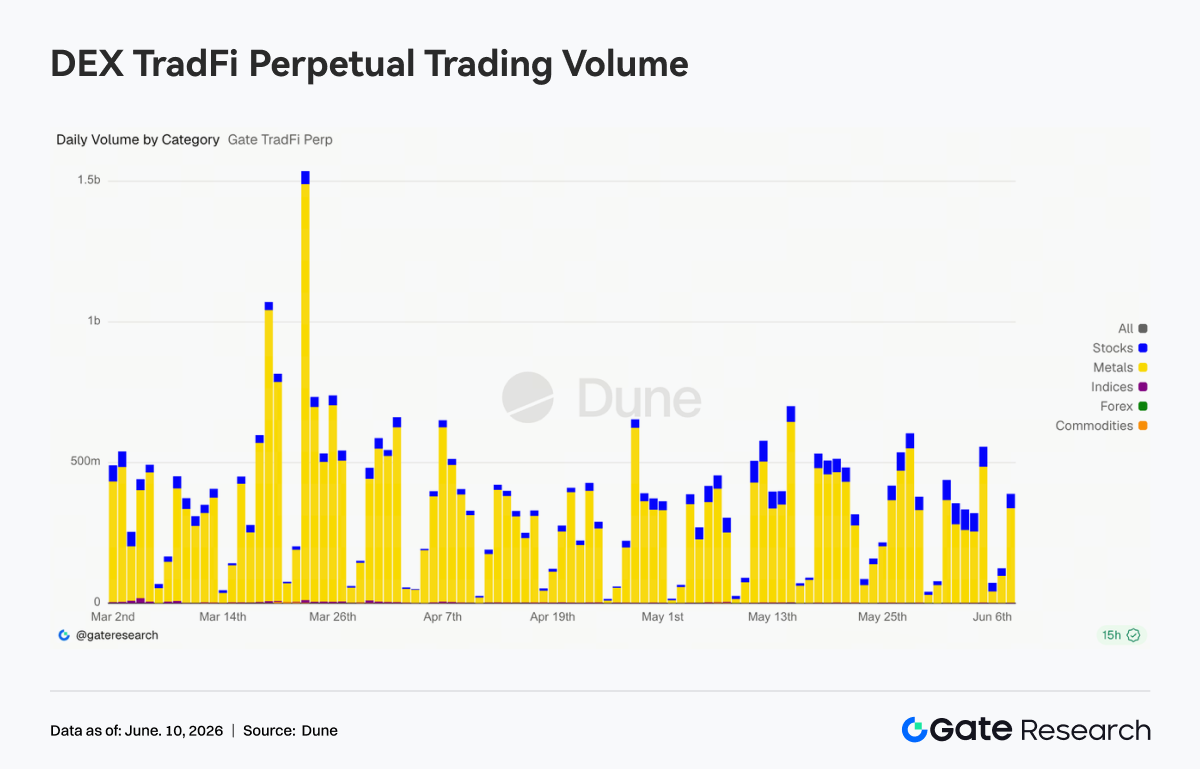

El volumen de negociación en los TradFi Perp DEX se mantuvo elevado, mientras que el peso de los activos bursátiles y ETF siguió creciendo. Desde que Gate lanzó la compraventa de acciones estadounidenses, la oferta de activos se ha disparado, lo que confirma que la actividad on-chain avanza hacia los mercados financieros tradicionales.

-

El trading en DEX se recuperó con fuerza: Uniswap, PancakeSwap y Aerodrome lideraron el aumento de volumen. La oferta total de stablecoins cedió ligeramente; el sector LST retrocedió en bloque; los préstamos de Aave siguieron a la baja, y la nueva demanda se concentró en ecosistemas emergentes como MegaETH.

-

BTC pasó de unos 73 000 $ a cerca de 62 000 $, con un descenso del OI superior al 15 %. El 25D Skew se hundió hasta valores extremadamente negativos y el DVOL se disparó hasta 52-54, lo que refleja un pico de demanda de cobertura y protección a corto plazo.

-

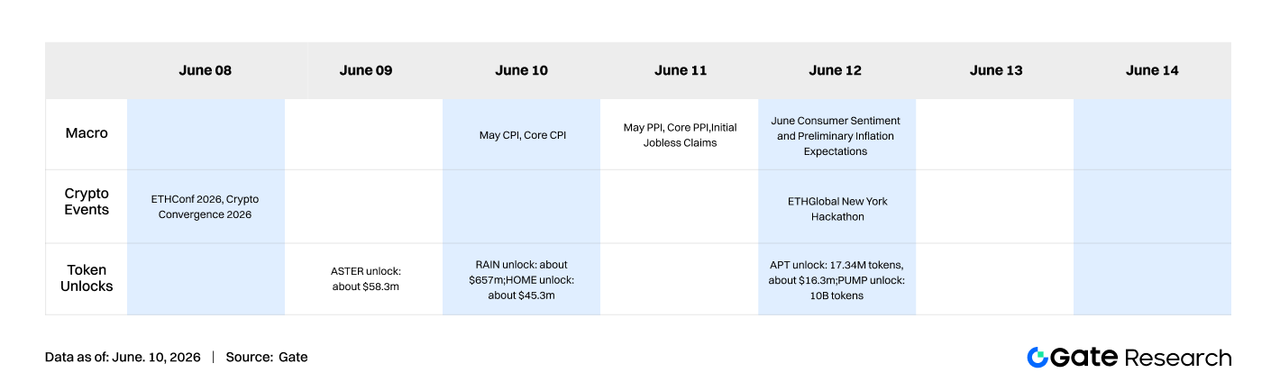

Esta semana, el mercado estará pendiente del IPC de mayo y de eventos como ETH Conf 2026, Crypto Convergence 2026 y el ETH Global New York Hackathon, que podrían reavivar el interés por el ecosistema.

-

El volumen de trading de spot del negocio institucional de Gate subió un 92,16 % semanal; el de CrossEx, un 47,1 %. El evento Gate Institutional Circle en Ámsterdam fue un éxito y atrajo a más de un centenar de creadores de mercado, gestores de activos y otros clientes globales.

1. Claves del mercado

La semana pasada, los mercados macro mundiales viraron bruscamente de un «clima de calentamiento» a una «reversión violenta». A principios de semana, la distensión en Oriente Medio y las conversaciones entre EE. UU. e Irán, interpretadas como casi definitivas, se sumaron al empuje de las tecnológicas vinculadas a la IA. Los principales índices bursátiles estadounidenses subieron y el S&P 500 marcó un nuevo récord intradiario. El crudo Brent repuntó ligeramente por la prima de riesgo geopolítico, pero no logró superar la barrera de los 100 $ por barril, lo que mantuvo las expectativas de inflación bajo control y el mercado, optimista. Sin embargo, en la segunda mitad de la semana, Irán endureció su postura, las señales geopolíticas volvieron a divergir y el mercado sintió presión, aunque el sentimiento se mantuvo dentro de lo manejable.

El informe de empleo de mayo, publicado el viernes, fue el detonante macro definitivo. Las nóminas no agrícolas crecieron en 172 000 puestos, casi el doble de los 88 000 esperados, y la cifra anterior se revisó al alza; la tasa de paro se mantuvo en el 4,3 %, en niveles de pleno empleo. Estos datos tan sólidos echaron por tierra las expectativas de un recorte de tipos de la Fed a corto plazo. El mercado de futuros de tipos reaccionó al instante: la probabilidad implícita de una subida de 25 a 75 puntos básicos antes de fin de año se disparó hasta el 72 %. El S&P 500 se desplomó un 2 % ese día, el Nasdaq un 3,4 % y el índice de volatilidad implícita del S&P se disparó un 28 % en una sola jornada, la mayor caída diaria en casi ocho meses. El rendimiento del bono estadounidense a 10 años pasó del 4,44 % al cierre del fin de semana anterior a más del 4,55 %, superando el umbral del 4,50 %. La experiencia histórica muestra que este nivel suele ser un punto de inflexión para la valoración de los activos tecnológicos y de IA de larga duración. En el mercado energético, Irán anunció el fin de sus acciones militares contra Israel, el petróleo cayó y los futuros rebotaron el lunes, estrechando la prima de riesgo geopolítico. En resumen, el relato macro dominante pasó rápidamente de «apostar por la relajación» a «tipos más altos durante más tiempo», lo que fue el motor externo de la fuerte corrección simultánea en el mercado cripto.

En el mercado cripto, Bitcoin cayó un 15 % semanal, Ethereum un 22 % y las altcoins sufrieron descensos aún más profundos. En una sola semana se esfumaron más de 300 000 millones de dólares de capitalización total. El índice de miedo y codicia (Fear & Greed Index) llegó a zona de «miedo extremo» y el sentimiento general se enfrió al compás del apetito por el riesgo macro.

2. Análisis de liquidez

2.1 Los ETF de BTC y ETH mantienen la tónica de reembolsos netos

Esta semana, los ETF de Bitcoin al contado continuaron con su patrón de salidas netas, aunque el 5 de junio apareció un punto de inflexión histórico por fases. Desde la publicación del IPC de abril el 12 de mayo, los ETF de BTC han acumulado unos 5400 millones de dólares en reembolsos netos, lo que incluye 13 días de trading consecutivos de salidas, la mayor racha desde su lanzamiento. Bajo esta presión, los activos bajo gestión (AUM) de los ETF de Bitcoin en todo el mercado cayeron de unos 104 290 millones de dólares al inicio de las salidas a unos 80 400 millones, un descenso superior al 22 %. Las tenencias totales de BTC se redujeron a unos 1 277 000 BTC, un 7,2 % por debajo del máximo histórico de octubre de 2025 y solo ligeramente por encima del mínimo por fases de unos 1 274 000 del 23 de febrero. En cuanto al precio, BTC osciló violentamente entre los 59 000 y los 64 000 $ esta semana, mientras que el AUM y las tenencias se resintieron al mismo tiempo.

Desde una óptica más amplia, el principal detonante de esta oleada de reembolsos netos fue la reevaluación que hicieron las instituciones de la senda de la Fed tras los datos de inflación de abril, y no un cambio fundamental en el propio Bitcoin como activo. A principios de mayo, el IBIT de BlackRock aún gestionaba unos 67 000 millones de dólares en AUM, lo que lo convierte en el mayor ETF de criptomonedas del mundo. Durante la fuerte caída, se hicieron cada vez más evidentes las señales de que las grandes instituciones «compraban más cuando los precios caían». El verdadero punto de inflexión hacia las entradas podría no llegar hasta la publicación del IPC de mayo el 11 de junio y hasta que se forme un nuevo consenso sobre la senda de la Fed para el segundo semestre.

Los ETF de Ethereum al contado se enfrentaron a condiciones de liquidez aún más duras que Bitcoin: tras 17 días de trading consecutivos de reembolsos netos, el 5 de junio se registró una débil entrada neta que puso fin a esta prolongada ventana de salidas. Desde su cotización en 2024, los ETF de ETH han acumulado unos 11 210 millones de dólares en entradas netas, pero los reembolsos continuos de este año han reducido el AUM total en unos 2000 millones desde su máximo anual, hasta situarlo en torno a los 9780 millones, lo que representa aproximadamente el 4,57 % de la capitalización circulante de Ethereum. Comparados con la mayor penetración de mercado de los ETF de Bitcoin, los de Ethereum siguen rezagados en atractivo institucional, y la corrección de precios, más intensa, ha acelerado la contracción del AUM.

2.2 Liquidez de TradFi

-

TradFi Perp DEX: El volumen total de negociación en los TradFi Perp DEX se mantuvo en niveles relativamente altos la semana pasada, aunque se redujo respecto al pico de marzo. Por categorías, las materias primas siguieron siendo el sector dominante, acaparando la mayor parte del volumen. Los contratos vinculados a metales preciosos como el oro siguieron atrayendo capital, lo que refleja que la preferencia por los activos refugio sigue siendo fuerte en un entorno macro incierto. El sector bursátil mantuvo un crecimiento constante y su peso siguió aumentando, lo que indica que la demanda de los usuarios on-chain por activos de renta variable tradicionales, como las acciones estadounidenses, va en aumento. Al mismo tiempo, los índices/ETF se convirtieron en la segunda categoría más negociada, con un volumen elevado que ofrece a los usuarios herramientas de asignación basadas en índices.

-

Volumen de negociación de Gate TradFi Perp: La semana pasada, el volumen de negociación de Gate TradFi Perp se mantuvo activo. Afectado por la volatilidad del oro y el aumento de la demanda de cobertura macro, el sector de metales preciosos se movió entre los 300 y los 600 millones de dólares la mayoría de los días. Al mismo tiempo, el volumen de los contratos bursátiles siguió creciendo y su peso aumentó significativamente respecto a abril, lo que demuestra que la participación de los usuarios en acciones estadounidenses y activos relacionados sigue fortaleciéndose.

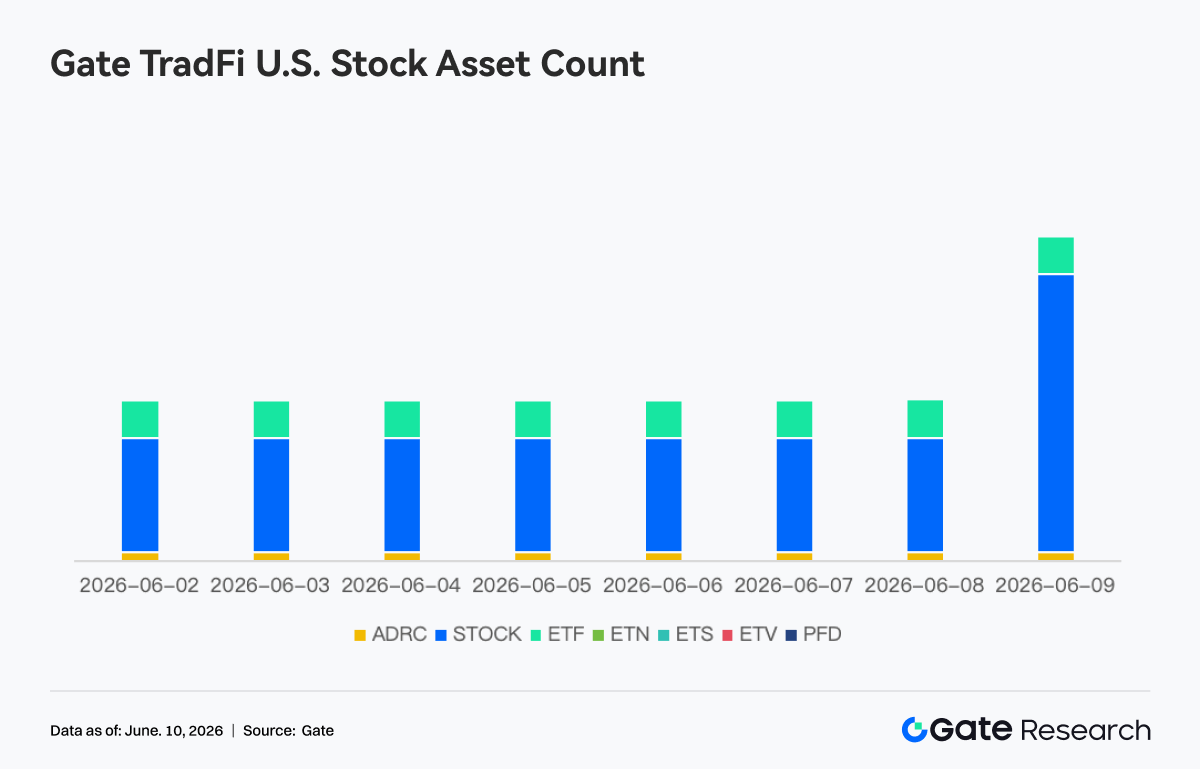

- Número de activos bursátiles estadounidenses en Gate TradFi: Gate lanzó su servicio de trading de acciones estadounidenses el 2 de junio. Con ventajas como el respaldo de activos subyacentes reales, la posibilidad de operar directamente con USDT, sin comisiones por mantenimiento nocturno y alta liquidez, el servicio ha seguido atrayendo la atención del mercado desde su lanzamiento y el volumen de negociación ha crecido de forma constante. Actualmente, Gate admite siete categorías de activos: ADRC, acciones, ETF, ETN, ETS, ETV y PFD, y sigue ampliando su oferta. En cuanto al número de activos, el total de instrumentos negociables ya se ha duplicado desde el lanzamiento. Las acciones han experimentado el crecimiento más acusado, pasando de representar alrededor del 70 % de todos los activos al inicio a un 85 %, lo que enriquece aún más las opciones de inversión de los usuarios. En el futuro, Gate seguirá ampliando el acceso a más mercados, integrando la liquidez global y desarrollando capacidades de negociación entre mercados, expandiendo la cobertura de activos diversificados y reforzando su posicionamiento estratégico como plataforma global de trading de activos y acceso al mercado.

- Profundidad del libro de órdenes de TradFi: Seleccionamos XAUT, el activo con mayor volumen de negociación en TradFi, y analizamos la profundidad de su libro de órdenes (Delta). Al observar los cambios en la liquidez del libro de XAUT durante la última semana, el mercado mostró un patrón en el que la profundidad del lado vendedor dominaba, mientras que el soporte del lado comprador se fortalecía por fases pero sin persistencia. Del 28 al 29 de mayo, el libro experimentó un aumento de liquidez positivo de más de 1 millón de dólares, lo que elevó rápidamente el precio de XAUT de unos 4380 $ a más de 4500 $, lo que demuestra que los compradores repusieron activamente la profundidad y respaldaron la subida. Sin embargo, a partir del 30 de mayo, el libro mostró continuos cambios de liquidez negativos. Especialmente en torno al 2 de junio, la profundidad neta del lado vendedor aumentó en más de 3 millones de dólares en una sola hora, la mayor zona de presión vendedora del ciclo, tras lo cual el precio de XAUT siguió cayendo desde los 4500 $. Aunque después del 6 de junio aparecieron varias inyecciones de liquidez del lado comprador de más de 1 millón de dólares, la fuerza del rebote fue limitada, lo que sugiere que las nuevas órdenes de compra servían más para absorber presión vendedora que para impulsar un cambio de tendencia. A fecha del 9 de junio, el Delta del libro seguía siendo mayoritariamente negativo, lo que indica que la estructura de las órdenes pendientes seguía siendo bajista. En el corto plazo, XAUT podría seguir en un patrón volátil y débil, y habrá que ver si la profundidad del lado comprador logra recuperarse y recuperar el dominio en la estructura del libro.

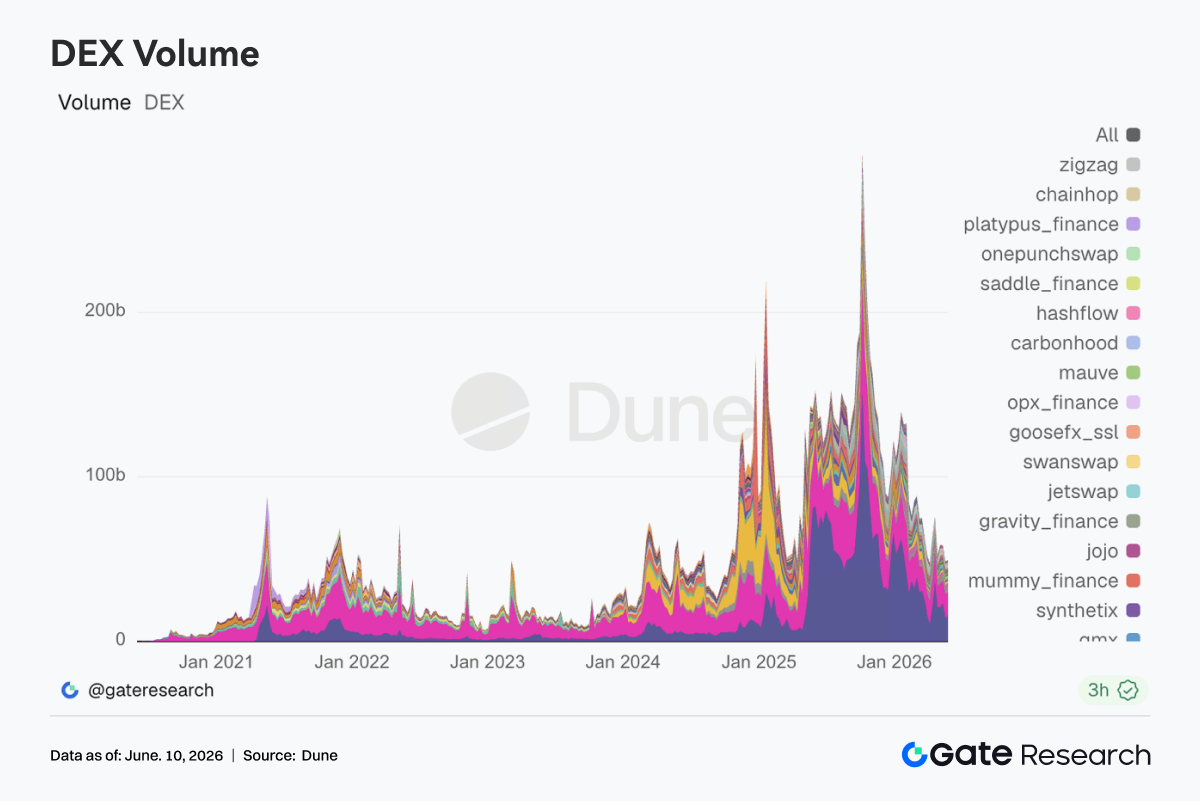

3.1 El trading en DEX se recupera, el capital vuelve a los escenarios principales

El trading en DEX se recuperó claramente, con Uniswap y PancakeSwap a la cabeza. Plataformas como Aerodrome, Bisonfi, Curve y Fluid también vieron aumentar su volumen, y el capital regresa a los pools de liquidez principales y a los escenarios de negociación centrales. En el ecosistema de Solana, el volumen en Meteora, Raydium y Whirlpool se recuperó algo, pero el crecimiento en las rutas relacionadas con PumpSwap y pump.fun siguió siendo limitado, mientras que la actividad de trading de memes continuó debilitándose.

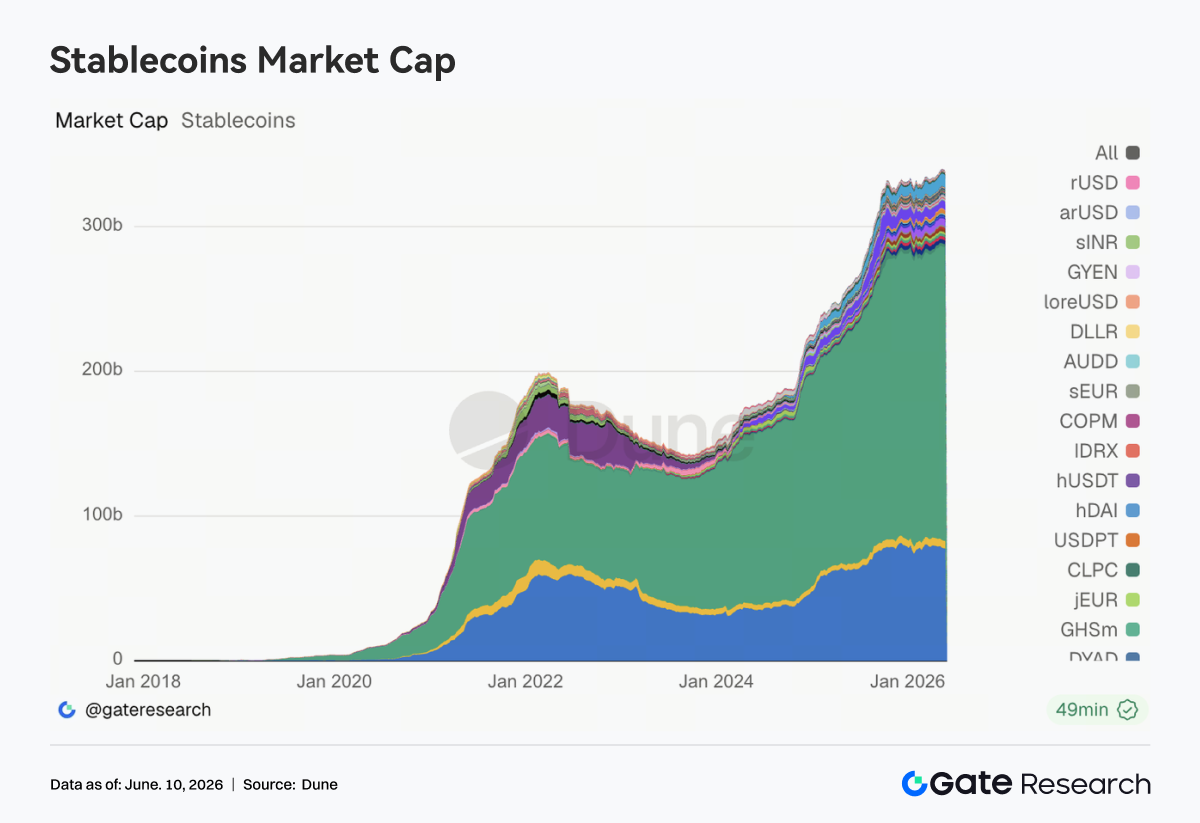

3.2 La oferta de stablecoins baja ligeramente y la competencia se centra en pagos e infraestructura cross-chain

La oferta total de stablecoins se contrajo ligeramente: la mayoría de las principales, como USDT, USDC, USDS, DAI y PYUSD, disminuyeron, mientras que GHO se mantuvo estable. Frente a los cambios a corto plazo en la capitalización de mercado, la competencia en el sector de las stablecoins se está desplazando hacia las redes de pago, la liquidez cross-chain y la capacidad de cumplimiento normativo. En EE. UU., el debate sobre los mecanismos de rentabilidad de las stablecoins y la estructura del mercado se intensifica, y siguen existiendo diferencias entre el sistema bancario y las instituciones cripto sobre el desarrollo de stablecoins que generan rendimiento. Al mismo tiempo, Circle sigue avanzando en CCTP V2, el soporte de liquidación multicadena y la construcción del ecosistema de desarrolladores, lo que refuerza el posicionamiento de USDC como infraestructura para transferencias cross-chain, garantías de trading y liquidación institucional. La competencia en el sector está pasando de la expansión de la escala de emisión a la creación de capacidades en las capas de pago y liquidación.

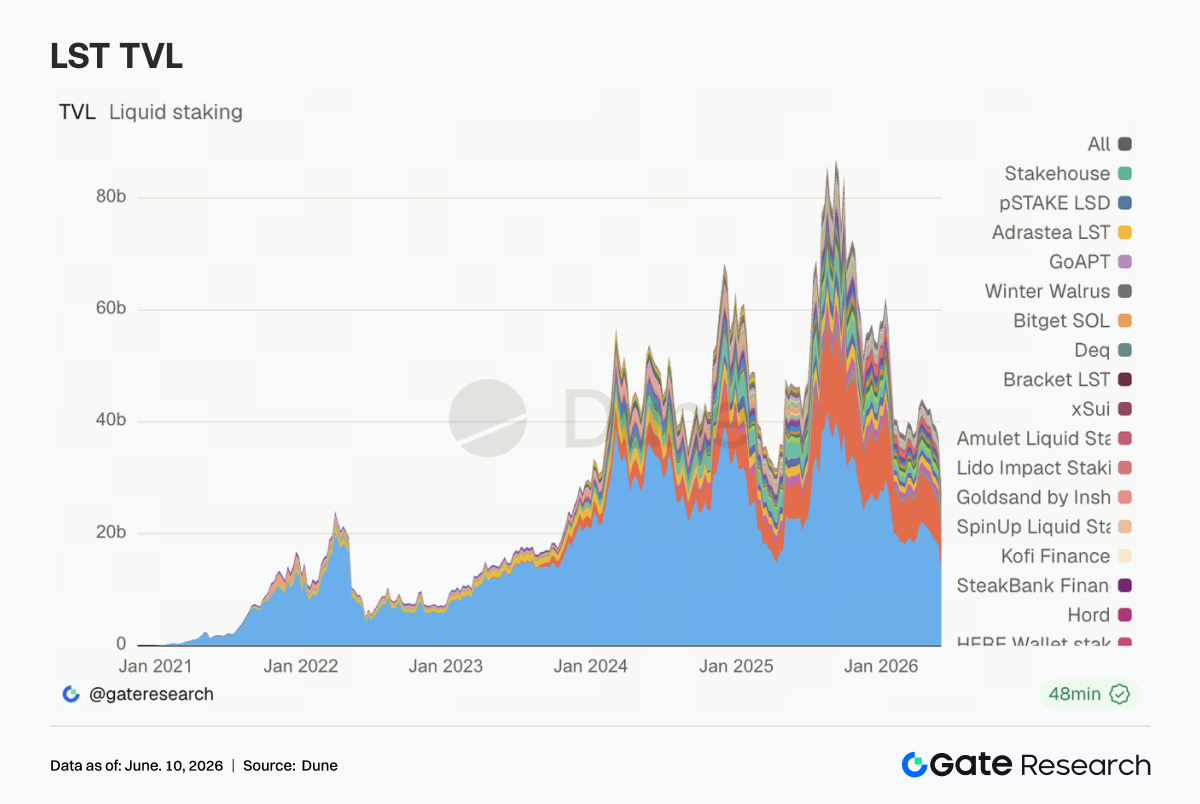

3.3 El sector LST retrocede en bloque y el capital reduce su exposición a activos de rendimiento

El sector LST sufrió presiones generalizadas. Lido, Rocket Pool y StakeWise en Ethereum retrocedieron, y Sanctum, Jito y Jupiter Staked SOL en Solana también se debilitaron. A diferencia de períodos anteriores en los que el capital rotaba entre distintos protocolos de staking, esta semana se produjo una reducción generalizada de posiciones. Los ajustes de precios, las salidas de fondos de los ETF y la menor disposición a asumir riesgos en activos de rendimiento impulsaron conjuntamente al capital a reducir su exposición a los activos en staking. Tras el incidente de rsETH/KelpDAO, la evaluación de riesgo del mercado sobre los activos de staking envueltos se ha vuelto claramente más conservadora, y los inversores institucionales prestan más atención a la seguridad cross-chain, los mecanismos de reembolso y la transparencia de los activos subyacentes. El reciente debate sobre la elección de Lido de Chainlink CCIP para la expansión cross-chain de wstETH también refleja que este sector se está orientando hacia la seguridad y la gestión de liquidez.

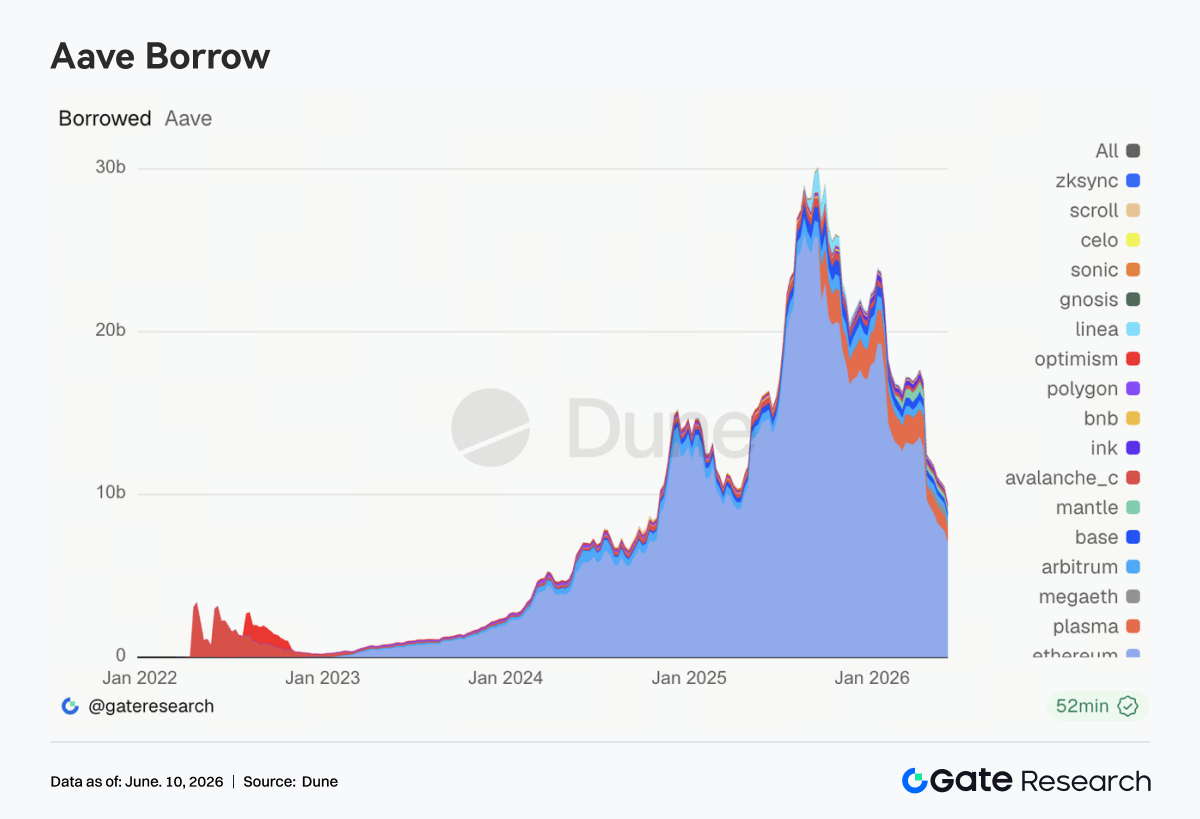

3.4 Los préstamos de Aave siguen cayendo y la nueva demanda se concentra en mercados emergentes

Los saldos de préstamos de Aave continuaron su tendencia bajista: los principales mercados (Ethereum, Plasma, Arbitrum, Base y Mantle) cayeron respecto a la semana anterior. Ethereum sigue siendo el mayor mercado de préstamos, pero también fue una de las principales fuentes de contracción esta semana. En cambio, MegaETH se convirtió en uno de los pocos mercados que aún muestran cierta resistencia, con nueva demanda de préstamos concentrada en ecosistemas emergentes con incentivos más fuertes y un crecimiento más rápido. Sin embargo, esta demanda incremental sigue siendo insuficiente para compensar el desapalancamiento general en los mercados principales. En general, la reparación del riesgo tras el incidente de rsETH/KelpDAO aún continúa, y los usuarios se han vuelto más cautelosos en la selección de colateral, los niveles de apalancamiento y la asignación cross-chain. En el ámbito de la gobernanza, el debate en la comunidad de Aave sobre el Guardián de Emergencia, el mecanismo de reserva de liquidez de USDC y la actualización de la arquitectura V4 sigue avanzando, lo que convierte la gestión de riesgos en un componente clave de la competitividad del protocolo.

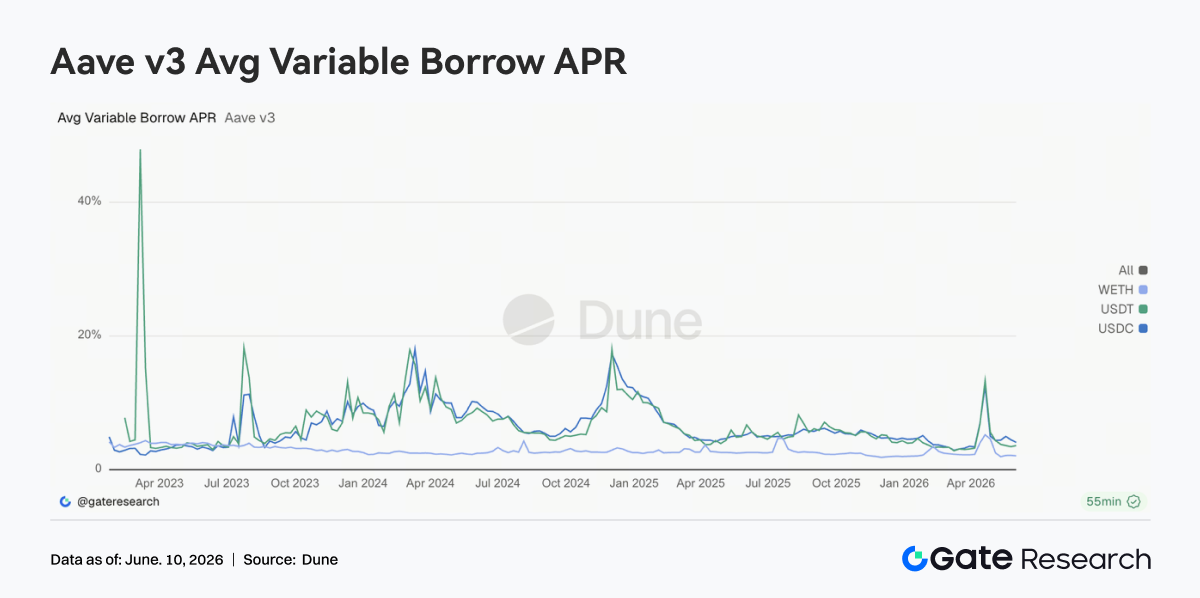

3.5 Los tipos de interés de los préstamos principales de Aave tienden a estabilizarse y la presión de liquidez se alivia

Los tipos de interés de los préstamos de los activos principales de Aave se mantuvieron estables en general. Los tipos de USDC retrocedieron desde máximos anteriores, WETH continuó en niveles bajos y USDT mostró solo ligeras fluctuaciones. En comparación con el shock de liquidez de abril, el mercado ha vuelto a un entorno de financiación normalizado. Aunque USDC experimentó breves subidas de tipos en algunos momentos debido al aumento de la utilización, la amplitud de las fluctuaciones se ha reducido significativamente. El reciente debate en la comunidad de Aave sobre los buffers de liquidez de USDC y la optimización del modelo de tipos de interés también ayuda a reducir los cambios bruscos en los costes de financiación en situaciones extremas. La estructura de tipos actual muestra que el mercado prefiere usar stablecoins para la rotación de financiación a corto plazo en lugar de reconstruir un apalancamiento direccional a gran escala.

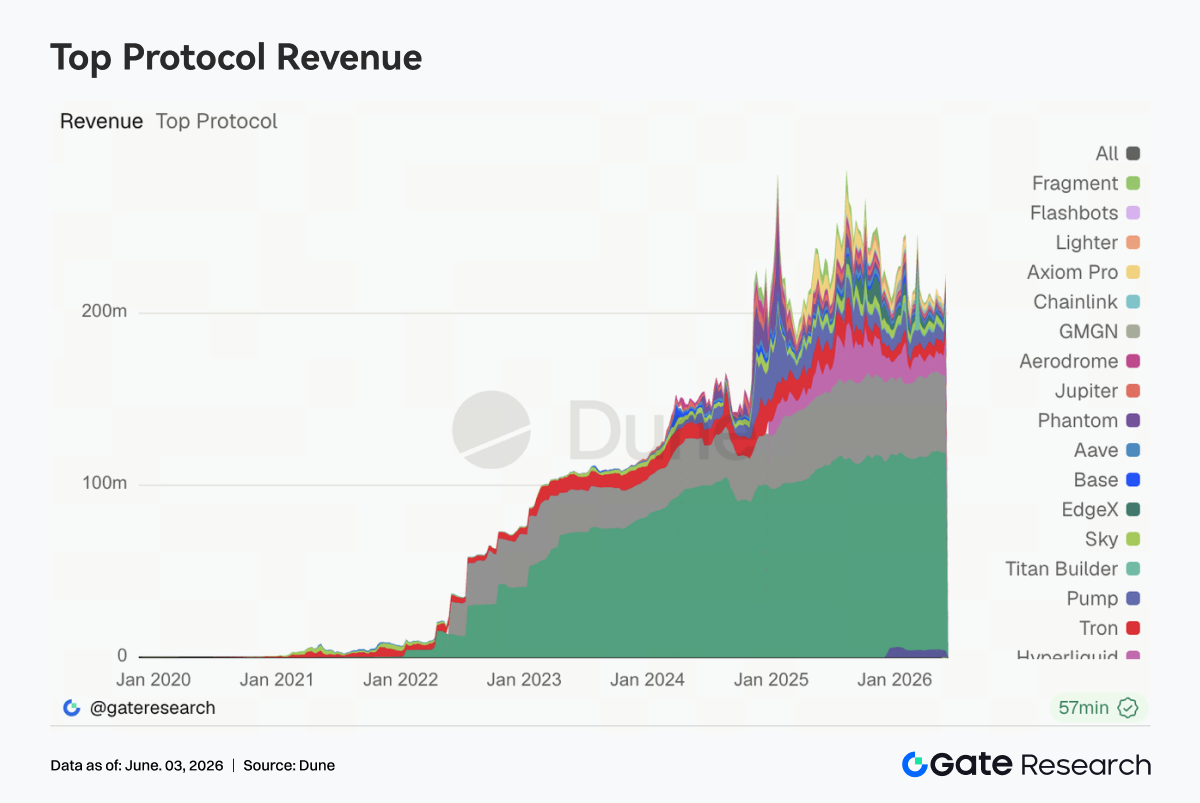

3.6 Hyperliquid impulsa el crecimiento de ingresos y la infraestructura de derivados sigue beneficiándose

El mayor punto destacado en los ingresos de los protocolos esta semana fue Hyperliquid. Los ingresos del negocio de Perps crecieron significativamente, mientras que los ingresos relacionados con el libro de órdenes al contado y L1 también aumentaron, convirtiéndolo en uno de los protocolos con mayor crecimiento de ingresos. Esta tendencia es coherente con el foco del mercado. A principios de junio, la capitalización de mercado de HYPE siguió fortaleciéndose y el debate sobre la ganancia de cuota de mercado de Hyperliquid en los contratos perpetuos globales se intensificó. Al mismo tiempo, nuevos productos como los perpetuos de índices bursátiles y los Pre-IPO Perpetuals empezaron a atraer actividad de trading, y el capital empezó a expandirse desde el trading tradicional de criptoactivos hacia el mercado más amplio de derivados on-chain. Además, Tether y Circle mantuvieron contribuciones estables, pero con una elasticidad de crecimiento limitada; los ingresos de Aave V3 se recuperaron, impulsados más por los ingresos por diferenciales tras el retorno de las primas de riesgo; plataformas como Pump y Axiom, que dependen de la actividad de trading de memes, continuaron en declive. Desde la perspectiva de la estructura de ingresos, los activos especulativos de cola larga fueron abandonados por el capital, mientras que la infraestructura de trading central con capacidad de emparejamiento, compensación y liquidación fue favorecida. El crecimiento continuo de Hyperliquid refuerza el atractivo de capital de los protocolos de derivados en el ciclo de mercado actual.

4. Seguimiento de derivados

4.1 Las tasas de financiación de BTC se mantienen positivas mientras el precio cae: liquidación masiva de largos apalancados

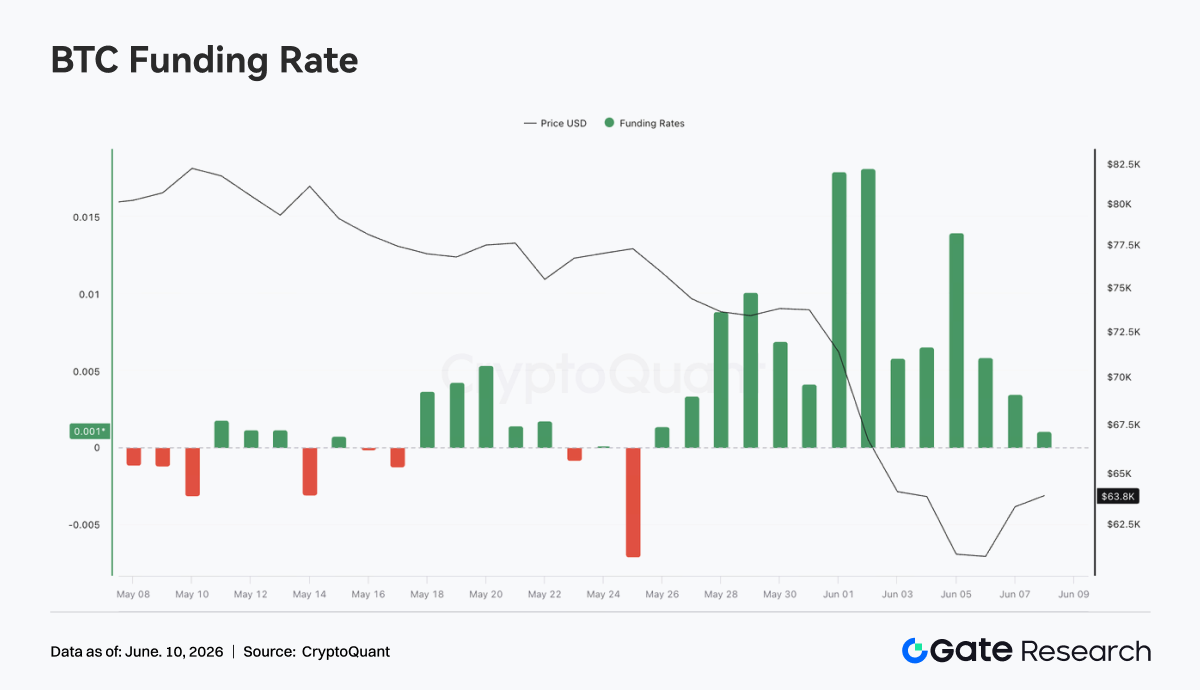

Del 1 al 7 de junio de 2026, el precio de BTC experimentó una fuerte caída, pasando de unos 73 000 $ a principios de semana a cerca de 62 000 $ en un momento dado, para recuperarse solo ligeramente hasta los 63 000 $ durante el fin de semana. Las tasas de financiación se mantuvieron positivas durante toda la semana y subieron a un máximo por fases de aproximadamente 0,018 del 1 al 2 de junio, lo que indica que el mercado aún mantenía un sesgo largo apalancado relativamente fuerte al inicio de la caída. Esta combinación de «caída rápida del precio con tasas de financiación aún positivas» indica que los largos no salieron a tiempo durante la caída, sino que hubo compras en mínimos, adición de posiciones o mantenimiento pasivo. Los largos siguieron pagando comisiones de financiación mientras soportaban la caída del precio, lo que aumentó significativamente la presión de las liquidaciones forzadas y el desapalancamiento activo.

El interés abierto (OI) cayó de unos 26 000 millones de dólares a principios de semana a unos 22 000 millones, un descenso superior al 15 %, muy sincronizado con la caída del precio. La combinación de caída del precio y contracción brusca del OI indica que este movimiento del mercado se debió principalmente a la liquidación de largos apalancados y a la reducción de la exposición al riesgo, y no simplemente a una acumulación de nuevos cortos. En resumen, el mercado de derivados de BTC completó una ronda clara de desapalancamiento largo esta semana. Aunque el OI ha caído a un mínimo por fases, las tasas de financiación aún no se han vuelto completamente negativas, lo que indica que el sentimiento largo no se ha eliminado por completo. Si el precio vuelve a caer por debajo del soporte de los 62 000 $, los largos apalancados residuales podrían enfrentarse a una mayor presión de liquidación.

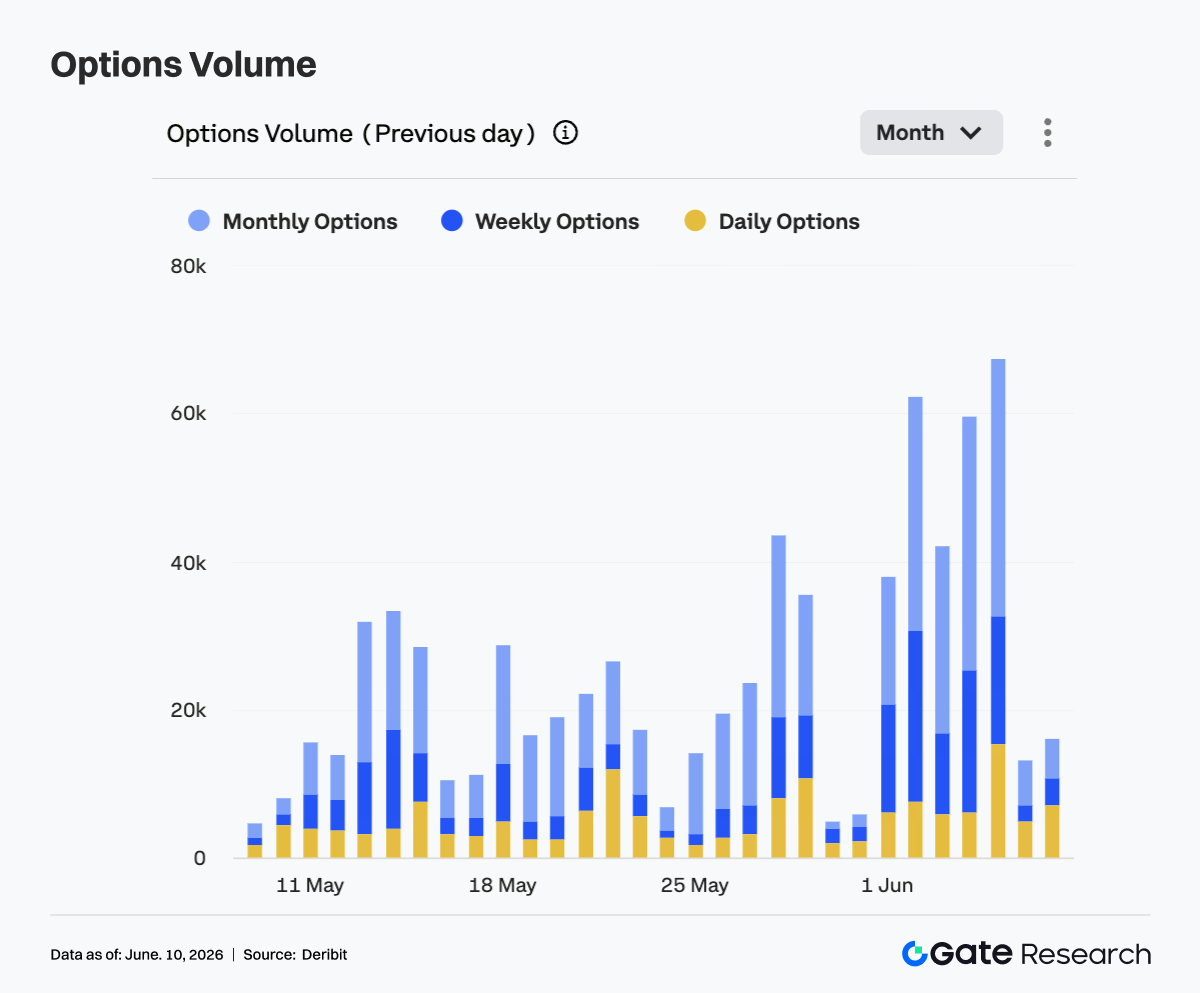

4.2 El volumen de opciones se expande notablemente; los contratos mensuales dominan la cobertura y el ajuste de posiciones

Del 1 al 7 de junio, el volumen de negociación de opciones de BTC fue claramente superior al de semanas anteriores y mostró una expansión pulsátil. El volumen empezó en unos 38 000 y rápidamente superó los 60 000. Durante varios días de la semana, el volumen se mantuvo entre 40 000 y 60 000, alcanzando un pico cercano a los 68 000, lo que demuestra que la demanda de trading de opciones y cobertura de riesgo aumentó significativamente durante la rápida caída del precio. Estructuralmente, las opciones mensuales siguieron siendo la principal fuente de volumen y aportaron la mayor parte del aumento durante los picos, lo que indica que los participantes del mercado prefirieron los contratos mensuales para la gestión de riesgos a medio plazo y el ajuste de posiciones. El volumen de opciones semanales también aumentó notablemente, lo que refleja un calentamiento simultáneo de la demanda de trading direccional a corto plazo y de protección a la baja.

El volumen diario de opciones se expandió significativamente en algunos días, lo que indica que, durante los períodos de rápida volatilidad, el mercado también utilizó instrumentos a corto plazo para trading de eventos y cobertura temporal. Sin embargo, en términos de peso global, el mercado de opciones siguió dominado por los contratos mensuales y semanales, sin un desplazamiento completo hacia el trading de ciclo ultracorto. Durante el fin de semana, el volumen cayó rápidamente a unos 15 000, lo que indica que, tras la consolidación de precios en niveles bajos, la demanda concentrada de cobertura se redujo algo. En general, la expansión del volumen de opciones durante este ciclo estuvo muy sincronizada con la caída de BTC, lo que refleja un ajuste de posiciones y una gestión de riesgos concentrados durante el período de intensa volatilidad.

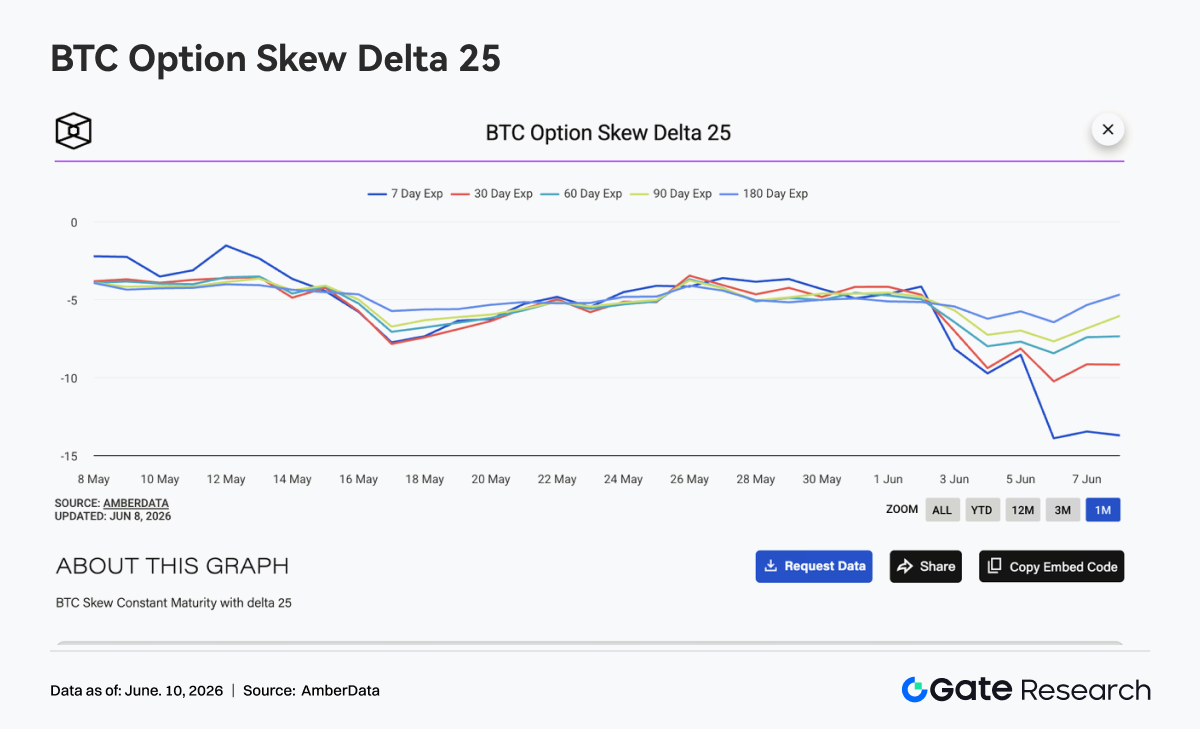

4.3 El 25D Skew se hunde; la demanda de protección a la baja a corto plazo alcanza niveles extremos

El 25D Skew de BTC en todos los vencimientos bajó en general la semana pasada, siendo los vencimientos a corto plazo los que experimentaron los cambios más significativos. Al inicio de la semana, el Skew en la mayoría de los vencimientos se situaba entre -4 y -5, pero a medida que BTC cayó por debajo de los 70 000 $ y continuó bajando, el Skew a 7 días cayó rápidamente hasta alrededor de -14 al final de la semana. Durante el mismo período, el Skew a 30 días retrocedió a aproximadamente -9 o -10, el Skew a 60 y 90 días cayó a alrededor de -8 y -7 respectivamente, y el Skew a 180 días se mantuvo relativamente estable, aunque también cayó a alrededor de -6. El debilitamiento sincronizado del Skew en todos los vencimientos muestra que la preocupación del mercado por el riesgo a la baja se ha extendido del corto al medio y largo plazo.

El hecho de que el Skew a 7 días fuera significativamente más bajo que otros vencimientos refleja un fuerte aumento en la prima de las opciones de venta a corto plazo, ya que el mercado paga un coste más alto por la protección a la baja a corto plazo. La divergencia entre vencimientos también indica que el mercado percibe el riesgo a corto plazo como el más concentrado, mientras que la valoración de la tendencia a largo plazo sigue siendo relativamente moderada. En general, el Skew entró en un estado defensivo extremo esta semana. Si BTC se estabiliza en el rango de 62 000-64 000 $, el Skew a corto plazo podría recuperarse rápidamente; pero si el precio vuelve a caer por debajo del mínimo anterior, la demanda de protección a la baja podría seguir aumentando y el Skew podría mantenerse profundamente negativo.

4.4 El DVOL se expande rápidamente; el mercado pasa de baja volatilidad a alta volatilidad

El índice de volatilidad de BTC, DVOL, subió rápidamente desde aproximadamente 36. Después del 3 de junio, a medida que la caída del precio se amplió, el DVOL superó los 44 y llegó a subir a alrededor de 52-54 del 4 al 5 de junio, lo que demuestra que el mercado de opciones aumentó significativamente la valoración de la volatilidad futura. A diferencia de la estructura de la semana anterior de «caída del precio pero volatilidad baja», esta semana el precio, el OI, el Skew y el DVOL emitieron simultáneamente señales de riesgo claras. La caída de BTC a aproximadamente 62 000 $, la fuerte caída del OI y el Skew volviéndose profundamente negativo impulsaron conjuntamente la volatilidad implícita hacia una fase de expansión rápida.

A medida que los precios se estabilizaron temporalmente durante el fin de semana, el DVOL retrocedió desde su máximo hasta aproximadamente 45, pero aún se mantuvo claramente por encima del nivel de principios de semana, lo que indica que la prima de riesgo no se ha desvanecido por completo. El mercado actual ya ha pasado de un estado de declive gradual de baja volatilidad a un estado en el que coexisten la alta volatilidad y la alta demanda de protección. En general, el retroceso del DVOL desde su máximo no significa que el riesgo se haya eliminado por completo. Si BTC no logra recuperar los 65 000 $, la volatilidad implícita podría continuar elevada; si el precio vuelve a caer por debajo de los 62 000 $, el DVOL podría desafiar nuevamente el máximo anterior.

5. Perspectivas

6. Novedades del negocio institucional de Gate

6.1 El rendimiento de trading sigue mejorando

-

Tras tres semanas consecutivas de corrección, la actividad de trading se recuperó significativamente: el volumen de trading de spot de Gate aumentó un 92,16 % semanal.

-

El rendimiento del mercado de spot superó al del mercado general: la cuota de Gate en el volumen de trading de BTC y ETH en todo el mercado subió un 25,54 % respecto a la semana anterior.

-

La contribución del trading institucional al contado siguió creciendo, lo que optimizó aún más la estructura de trading general de la plataforma.

6.2 El ecosistema CrossEx sigue expandiéndose

-

Durante la primera semana de junio, el volumen de trading de CrossEx aumentó un 47,1 % intermensual.

-

Se añadió soporte para trading al contado en un nuevo exchange centralizado importante y en un exchange descentralizado (DEX) adicional, lo que amplió aún más la cobertura del ecosistema.

6.3 Mejora del negocio de préstamos y servicios de capital

-

Se actualizó el framework de gestión de riesgos de OTC Loan para mejorar la eficiencia en la gestión de riesgos.

-

Se introdujeron nuevos mecanismos de liquidación automatizada y un sistema mejorado de alerta de riesgos por niveles, lo que refuerza aún más la seguridad de los fondos institucionales.

6.4 Mejoras continuas en la tecnología y la infraestructura institucional

-

Una versión optimizada del servicio de trading de baja latencia de Spot WebSocket ya está operativa en el entorno de simulación.

-

Se lanzó la funcionalidad de la API de CFD, que permite tanto la ejecución de órdenes como la consulta a través de API.

-

La plataforma de gestión de activos permitirá próximamente que instituciones externas emitan productos de inversión y los distribuyan directamente a los usuarios de la plataforma.

6.5 Celebración exitosa de Gate Institutional Circle Ámsterdam

-

El evento atrajo a más de 100 participantes de creadores de mercado globales, gestores de activos, proveedores de pagos, mesas OTC y firmas de trading institucionales.

-

Los debates se centraron en temas clave como la liquidez institucional, la liquidación transfronteriza, los canales de entrada/salida de fiat conformes y la infraestructura de activos digitales.

-

El evento reforzó la presencia de Gate en el mercado institucional europeo y avanzó en el desarrollo de su red global de asociaciones institucionales.

Fuente de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido de alto valor a los lectores: análisis técnico, perspectivas de mercado, estudios sectoriales, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en criptomonedas conlleva un riesgo elevado. Se recomienda a los usuarios que realicen su propio análisis y comprendan a fondo la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de las pérdidas o daños que puedan derivarse de dichas decisiones.