Resumen

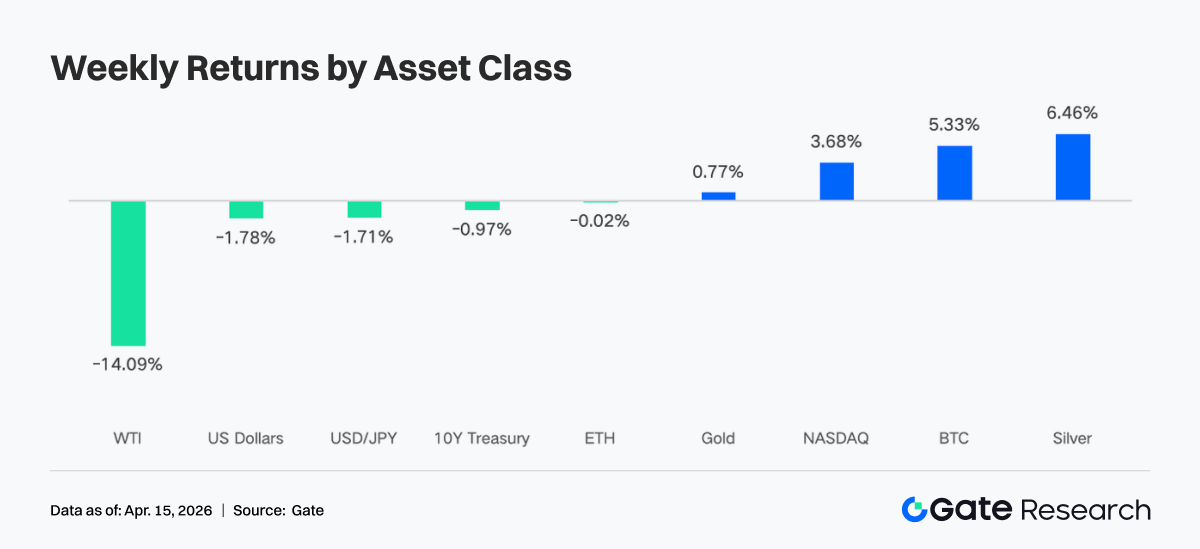

• La semana pasada, la mejora del apetito por el riesgo fue generalizada: las tensiones geopolíticas se relajaron, la inflación se moderó y las expectativas de política se estabilizaron. El petróleo cayó con fuerza, el índice de volatilidad implícita del S&P 500 bajó y BTC se instaló en un rango alto de 68 000 $ – 73 000 $.

• Los flujos de capital se recuperaron con fuerza tras la volatilidad de semanas anteriores. Los ETF de Bitcoin registraron una entrada neta de unos 833 millones de $ en la semana completa, un máximo en varios meses; los ETF de Ethereum también anotaron entradas netas, lo que confirma el regreso del dominio comprador institucional.

• La estructura del mercado se decantó por activos de alta volatilidad sensibles al macroentorno y plataformas de primer nivel. El capital se concentró en materias primas energéticas como el crudo, y la actividad on-chain volvió a entornos de alta liquidez como Uniswap.

• Las stablecoins y DeFi mostraron una recuperación estructural. USDC se convirtió en la principal fuente de liquidez adicional, con capital fluyendo de vuelta a protocolos de staking consolidados y grandes mercados de préstamo.

• Las tendencias de ingresos de los protocolos indicaron una reasignación de capital hacia la capa de infraestructura: los protocolos de trading y liquidación se fortalecieron, mientras que los canales de distribución frontal y las plataformas de tráfico se enfriaron.

• El posicionamiento en derivados divergió de la acción del precio. A pesar de la subida, las posiciones cortas estaban muy concurridas y las tasas de financiación negativas coincidieron con el movimiento alcista, lo que sugiere un posible short squeeze. El trading de opciones se orientó hacia estrategias de corta duración y baja volatilidad.

1. Análisis del enfoque del mercado

Durante la última semana, Estados Unidos, Irán e Israel alcanzaron un alto el fuego de dos semanas que alivió el conflicto que había desestabilizado los mercados globales. Tras el anuncio, los mercados se recuperaron con fuerza: las acciones y los bonos subieron, y el petróleo cayó un 14 %. El índice de volatilidad implícita del S&P 500 bajó a 19,23 y cerró por debajo de 20 por primera vez desde principios de marzo.

Al mismo tiempo, los mercados financieros globales, especialmente el sector cripto, se vieron muy influidos por los datos macroeconómicos y las expectativas sobre la política de la Reserva Federal. El 10 de abril, el IPC se situó por debajo de lo esperado, lo que indica un alivio de las presiones inflacionarias y reduce la preocupación por un endurecimiento más agresivo de la Fed. Esto se considera positivo para los activos de riesgo. Además, las actas de la reunión del FOMC publicadas la semana pasada mostraron que el mercado descontaba un 98,4 % de probabilidad de que los tipos se mantuvieran sin cambios en abril. Este consenso de «esperar y ver» proporcionó un soporte estable al entorno político y redujo la incertidumbre a corto plazo.

En este contexto de inflación a la baja y expectativas de política estables, el apetito por el riesgo mejoró notablemente. El interés institucional por los criptoactivos se mantuvo fuerte, con entradas continuas en los ETF de Bitcoin al contado que proporcionaron una base sólida. Estos factores macro apoyaron el rendimiento de Bitcoin y Ethereum durante la semana, permitiéndoles rebotar rápidamente tras una breve corrección.

En las últimas dos semanas, el rango de trading de Bitcoin se desplazó gradualmente al alza, de 63 000 $ – 70 000 $ a 68 000 $ – 73 000 $. El nivel de 73 000 $ sigue siendo una resistencia clave; la confirmación de la reapertura del estrecho de Ormuz podría actuar como catalizador de una ruptura. En el lado bajista, BTC encontró soporte varias veces en el rango de 68 000 $ – 69 000 $, aunque cada nueva prueba debilitó ligeramente la banda de soporte. El mercado ha descontado en gran medida las expectativas de un conflicto prolongado. Actualmente, el trading de criptomonedas se sitúa cerca del extremo inferior del rango, lo que sugiere que cualquier avance positivo o enfriamiento adicional podría empujar los precios al alza, mientras que la mayoría de las noticias negativas ya se han asimilado.

2. Análisis de liquidez

1. Los ETF de BTC registraron la mayor entrada neta semanal en meses

La semana pasada, los flujos diarios hacia los ETF de BTC mostraron una fuerte volatilidad. El 6 de abril, las entradas netas en un solo día alcanzaron los 471,4 millones de $, la cifra más alta desde finales de febrero. Sin embargo, los dos días siguientes, debido a una escalada del riesgo geopolítico, se convirtieron en salidas netas de 159,1 millones de $ y 93,9 millones de $, respectivamente. A pesar de la mayor volatilidad, los ETF de BTC registraron una entrada neta semanal de aproximadamente 833,2 millones de $, y los ETF de ETH anotaron una entrada neta de 187 millones de $.

En comparación con los aproximadamente 22,3 millones de $ de la semana anterior, esto supone una mejora sustancial y el mejor rendimiento en meses. El sentimiento del mercado osciló rápidamente entre la aversión al riesgo y la búsqueda de gangas, pero finalmente los alcistas recuperaron el dominio.

Clasificación de las entradas netas individuales de ETF de BTC:

-

IBIT (BlackRock): 612,1 millones de $ de entrada neta semanal

-

FBTC (Fidelity): 151,7 millones de $ de entrada neta semanal

Clasificación de las entradas netas individuales de ETF de ETH:

-

ETHA (BlackRock): 168,3 millones de $ de entrada neta semanal

-

ETHB (BlackRock Staked ETH ETF): 66 millones de $ de entrada neta semanal

El 6 de abril, los compradores institucionales entraron con fuerza en medio de la incertidumbre geopolítica, lo que disparó las entradas netas. El 7 de abril, tras la ruptura de las negociaciones entre EE. UU. e Irán y el aumento del riesgo de cierre del estrecho de Ormuz, la aversión al riesgo se extendió y provocó dos días consecutivos de salidas. Fue una reacción mecánica de desriesgo ante el riesgo de guerra repentino, no un cambio estructural hacia un sentimiento bajista.

En la noche del 8 de abril, Trump anunció un alto el fuego de dos semanas entre EE. UU. e Irán. El petróleo cayó bruscamente, las presiones de liquidez se aliviaron y la demanda institucional regresó rápidamente. Además, los datos del IPC de marzo publicados el 10 de abril mostraron que, a pesar de que el efecto energético elevó la inflación general al 3,3 %, el IPC subyacente subió un 2,6 % interanual, por debajo de lo esperado, lo que confirma que las presiones inflacionarias están controladas y respalda la recuperación de los activos de riesgo. Los flujos de los ETF mostraron un patrón de «reentrada acelerada tras agotarse las malas noticias», con capital regresando una vez digerida la incertidumbre.

2. Liquidez TradFi

En el lado de los DEX, el trading perpetuo de TradFi mostró una clara divergencia estructural esta semana, con la actividad de trading inclinada hacia los activos energéticos. La cuota del crudo WTI aumentó de forma significativa y se convirtió en el producto dominante, lo que refleja que el capital fluye hacia activos sensibles al macroentorno para hacer trading direccional impulsado por los riesgos geopolíticos y la volatilidad del petróleo. La cuota del crudo Brent también aumentó, reforzando el dominio del sector energético.

Por el contrario, los activos refugio tradicionales como el oro y la plata perdieron cuota, lo que indica que el capital pasó de posiciones defensivas a oportunidades de mayor beta. Índices bursátiles como el XYZ100 y acciones individuales como NVDA mantuvieron una participación moderada, sobre todo como asignaciones complementarias. En conjunto, la estructura TradFi en DEX pasó de estar «liderada por metales preciosos» a estar «impulsada por la energía», y la lógica de trading se desplazó de la cobertura al trading macro de volatilidad, en línea con la tendencia del capital on-chain hacia rutas de trading de alta frecuencia.

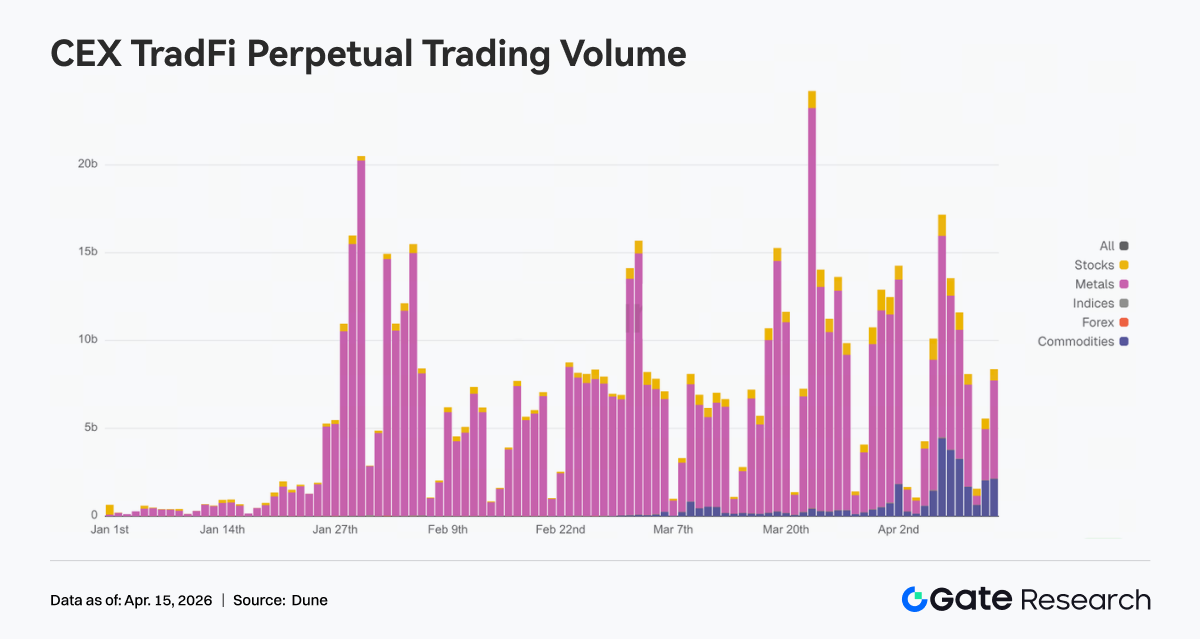

En el lado de los CEX, los volúmenes de contratos perpetuos TradFi se mantuvieron elevados, con «mayor concentración y volatilidad amplificada». Los metales preciosos, sobre todo el oro, siguieron dominando los volúmenes debido a la incertidumbre macro y los cambios en las expectativas de inflación. Las materias primas energéticas experimentaron una fase de aumento de volumen esta semana, reflejando la demanda de trading impulsada por el petróleo y los eventos macro.

En cuanto al momento, los volúmenes se dispararon a mitad de semana, impulsados por los datos macro y los catalizadores geopolíticos, y luego se moderaron ligeramente, pero se mantuvieron por encima de la línea base anterior. Estructuralmente, el trading TradFi está pasando de un único impulsor de cobertura de riesgo a un marco multiactivo de «oro + crudo + índices bursátiles», lo que refleja una transición de estrategias de asignación a trading de volatilidad macro.

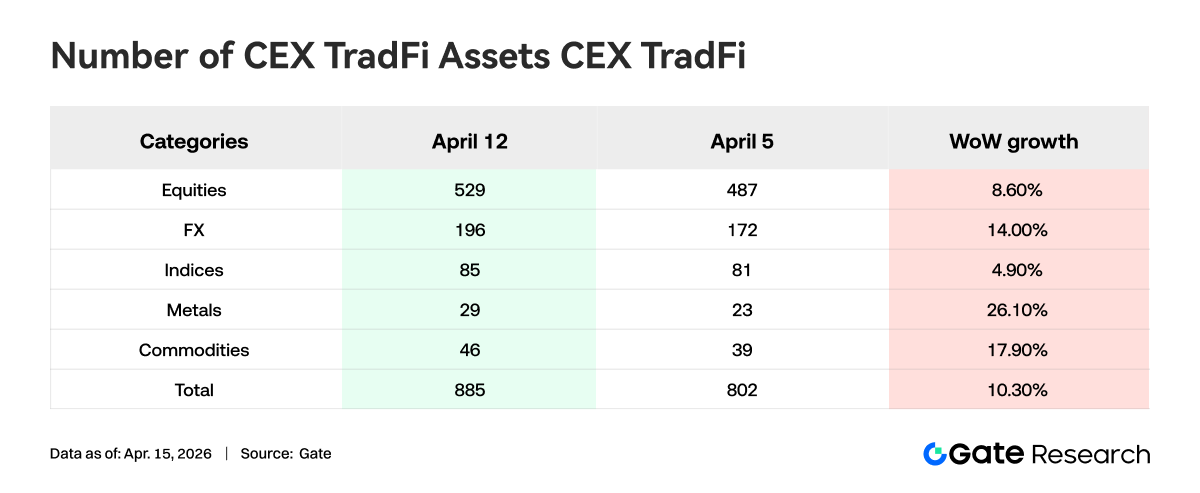

La semana pasada, las categorías de activos TradFi en las plataformas CEX se ampliaron aún más. El número de activos TradFi en las tres principales bolsas (solo TradFi y CFD, excluyendo contratos perpetuos) pasó de 802 a 885, un crecimiento semanal del 10,3 %.

Entre ellos, los metales registraron el mayor aumento, de 23 a 29, un incremento semanal del 26,1 %; las materias primas les siguieron, de 39 a 46, un aumento del 17,9 %.

Tomando XAUT, el activo TradFi de mayor volumen, como ejemplo para analizar la profundidad de su libro de órdenes (Delta). La semana pasada, el libro de órdenes de XAUT mostró una característica de «débil a fuerte», con una liquidez que se recuperó gradualmente.

Alrededor del 8 de abril, los precios de XAUT se recuperaron rápidamente, el Delta positivo aumentó significativamente y la profundidad de las órdenes de compra se fortaleció, lo que indica que el capital estaba elevando activamente las órdenes y proporcionando liquidez al alza.

Sin embargo, del 9 al 12 de abril, a pesar de que los precios se consolidaron en niveles altos, el Delta del libro de órdenes volvió a ser negativo, lo que refleja una persistente presión vendedora en los máximos y una creciente divergencia del mercado.

Durante el fin de semana, el Delta positivo se recuperó nuevamente, acompañando la fortaleza del precio, lo que indica que la liquidez alcista recuperó el dominio y el sentimiento del mercado mejoró.

En general, la estructura de profundidad de XAUT muestra que, en el contexto del aumento del oro, el capital pasó de la reducción defensiva a la reasignación. La liquidez a corto plazo mejoró marginalmente, pero la oferta sigue presente en la parte superior. Habrá que vigilar de cerca si la demanda alcista puede mantenerse.

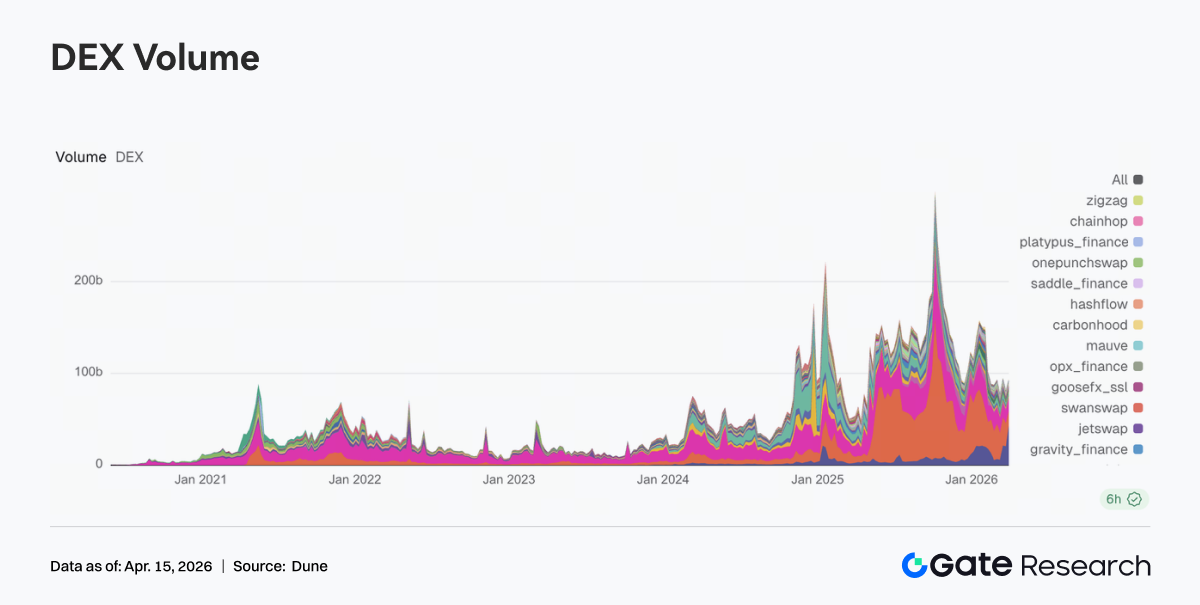

Uniswap recuperó el primer puesto en volumen de trading en DEX, con un volumen semanal de 13 850 millones de $, seguido de PancakeSwap con 10 330 millones de $. En comparación con la semana anterior, PancakeSwap disminuyó mientras que Uniswap creció significativamente, lo que indica que el capital vuelve a las plataformas convencionales con mayor liquidez y pares de trading más maduros.

El ecosistema Base (Aerodrome, Bisonfi, etc.) absorbió parte del capital activo. El ecosistema Solana (Whirlpool, Raydium, Humidifi, etc.) experimentó un descenso general, lo que sugiere que la actividad de trading dentro del ecosistema Solana no se propagó.

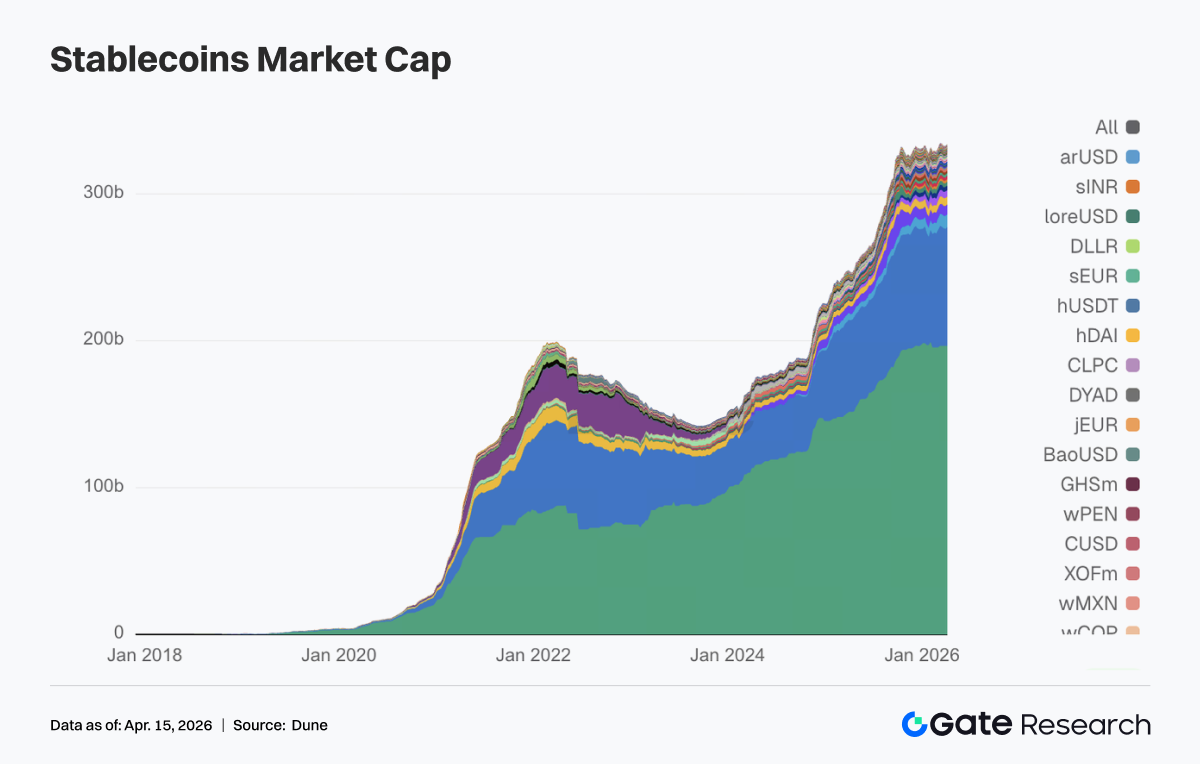

2. El suministro de stablecoins se mantiene alto, USDC se convierte en la principal fuente de liquidez adicional

Esta semana, el sector de las stablecoins no mostró fluctuaciones significativas; el suministro total se mantuvo en niveles altos mientras continuaba el reequilibrio estructural. USDT se mantuvo prácticamente plano, lo que indica una base de liquidez en dólares estable.

USDC aumentó de 798,68 mil millones de $ a 810,49 mil millones de $, convirtiéndose en la fuente más destacada de liquidez adicional esta semana, lo que refleja la reasignación de capital hacia activos en dólares convencionales orientados a la liquidación.

Las stablecoins descentralizadas USDS, USDe, DAI y GHO cayeron ligeramente, lo que indica una falta de impulso coordinado en el sector de las stablecoins descentralizadas esta semana.

En el margen, USDG y PYUSD registraron crecimiento, lo que sugiere una rotación continua de capital hacia stablecoins centradas en pagos y de nueva emisión.

3. El staking líquido experimenta una recuperación generalizada, ETH y SOL lideran la reconstrucción de posiciones

Esta semana, los protocolos de staking líquido convencionales se recuperaron en general de las caídas anteriores. En el lado de ETH, el TVL de Lido volvió a superar los 21 000 millones de $, Rocket Pool regresó a los 1 300 millones de $ y los principales protocolos recuperaron fuerza.

El ecosistema Solana se recuperó en paralelo: Sanctum Validator LST subió a 1 130 millones de $, y Jito y Jupiter Staked SOL también mostraron un crecimiento significativo.

En conjunto, tras esta recuperación, el capital regresó primero a los protocolos convencionales. La iteración de productos de Lido en los últimos meses (EarnETH, EarnUSD y mecanismos de protección de primera pérdida) ha refinado aún más la segmentación del rendimiento y el riesgo, adaptándose mejor a las necesidades institucionales, lo que podría aumentar la disposición del capital grande a regresar.

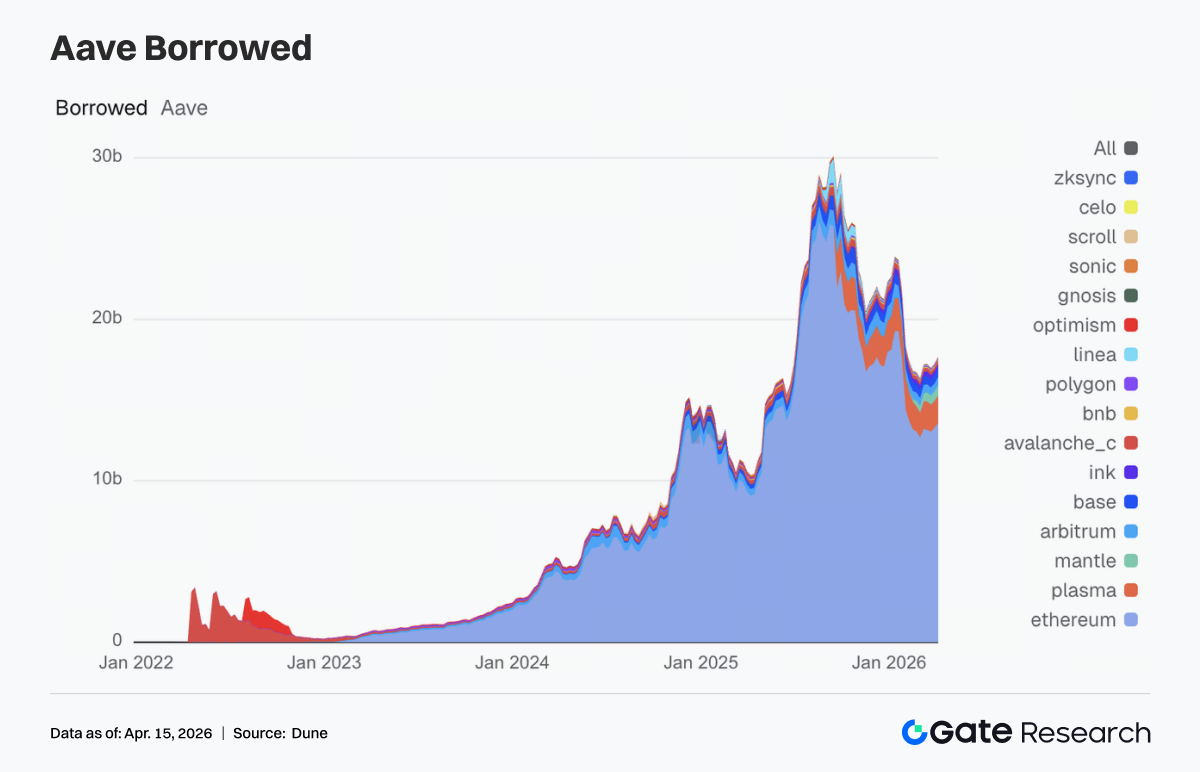

4. El volumen de préstamos de Aave se recupera; el mercado principal, Mantle y Plasma lideran el aumento

El volumen total de préstamos de Aave creció de 17 250 millones de $ a 17 690 millones de $. El mercado principal de Ethereum aumentó de 13 270 millones de $ a 13 570 millones de $, convirtiéndose en el principal motor de crecimiento.

Plasma subió de 1 660 millones de $ a 1 710 millones de $, y Mantle de 590 millones de $ a 640 millones de $. Base y Arbitrum también se recuperaron hasta alrededor de 517 millones de $, lo que indica una recuperación sincronizada de la demanda de préstamos multicadena.

Avalanche, BNB Chain, Polygon y otros mercados secundarios experimentaron cambios limitados. La demanda incremental de préstamos se concentró en los ecosistemas con la liquidez más profunda y la mayor eficiencia de capital.

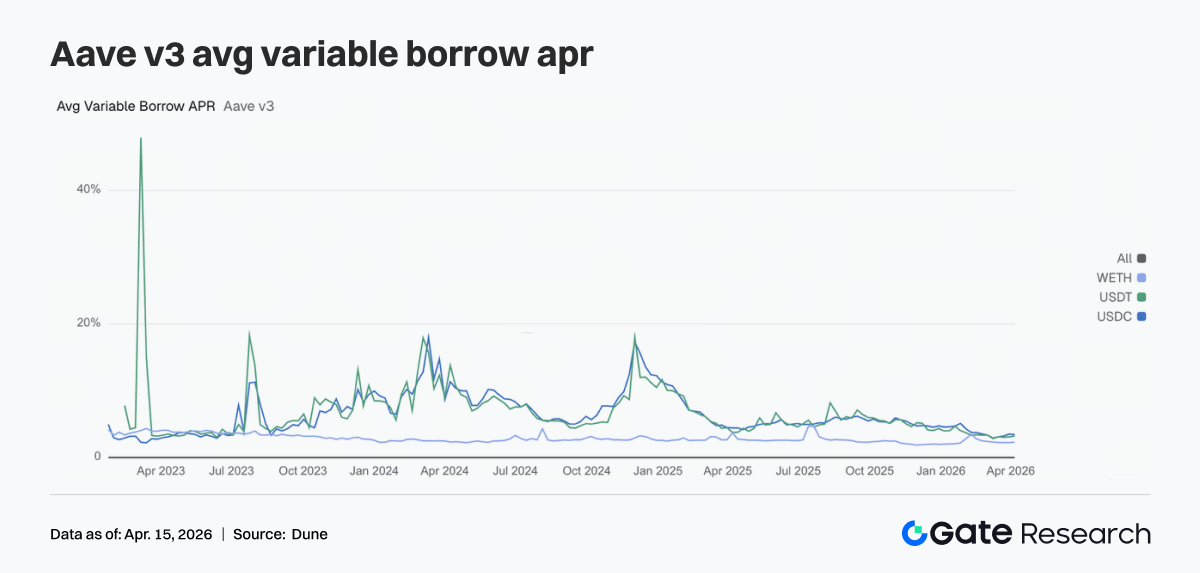

5. Las tasas de préstamo de Aave divergen: USDC baja mientras que USDT y WETH suben

Las tasas de préstamo de Aave para sus tres activos principales divergieron. La tasa anualizada de préstamo flotante de USDC cayó del 3,51 % al 3,42 %, lo que indica un ligero alivio de la presión de financiación. USDT subió del 3,10 % al 3,22 %, y WETH del 2,23 % al 2,29 %, con los costos de préstamo desplazándose hacia estos dos últimos.

Esta estructura sugiere que, aunque la demanda general de préstamos se expande, el endeudamiento incremental ya no se concentra en USDC; parte ha vuelto a USDT para la rotación de liquidez y a ETH para la gestión de posiciones.

De cara al futuro, si Aave V4 implementa con éxito el aislamiento de riesgos y el enrutamiento entre mercados, la divergencia de las tasas de interés entre los activos podría ampliarse aún más. Los datos de esta semana ofrecen señales tempranas.

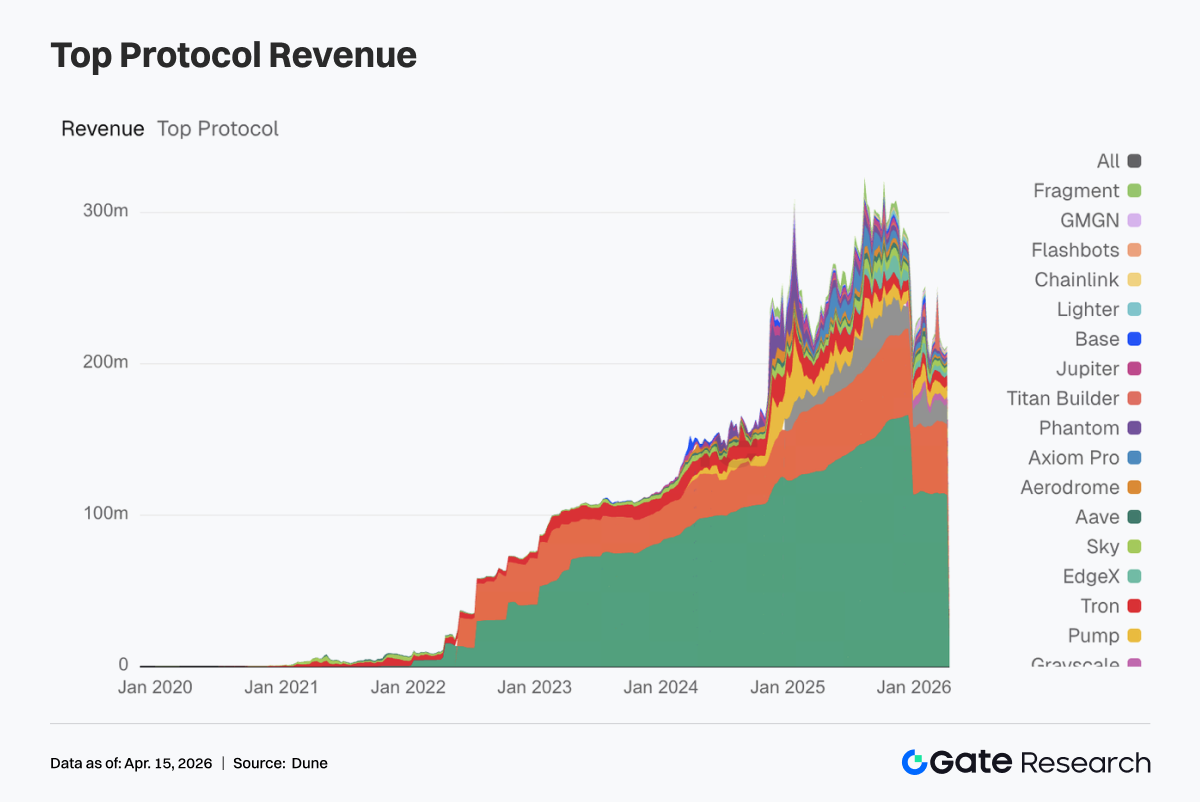

6. Los ingresos de los protocolos vuelven a la infraestructura de trading; Hyperliquid se recupera con fuerza

Esta semana, los ingresos de los protocolos no mostraron fluctuaciones anormales. Tether y Circle se mantuvieron en los dos primeros puestos, lo que indica que la emisión de stablecoins sigue siendo la base de ingresos más resiliente del ecosistema cripto.

Entre los protocolos de infraestructura de trading, los ingresos de Hyperliquid aumentaron de 11,323 millones de $ a 13,677 millones de $; Titan Builder saltó de 0,558 millones de $ a 1,438 millones de $; y Aerodrome subió de 1,113 millones de $ a 1,96 millones de $, lo que indica que el capital y los flujos de trading vuelven a capas de infraestructura más eficientes.

Las plataformas de capa frontal y distribución experimentaron retrocesos. Los ingresos de Phantom cayeron de 1,976 millones de $ a 1,332 millones de $; los de Jupiter, de 1,541 millones de $ a 0,928 millones de $, lo que indica un enfriamiento en las capas de entrada de usuarios y agregación de tráfico.

Los ingresos de Aave subieron a 1,441 millones de $. Aunque el aumento fue modesto, su posición se mantuvo estable, y la calidad de las ganancias de los protocolos de préstamo sigue superando a la de las plataformas de trading de alta rotación.

En conjunto, la señal de la tendencia de ingresos es clara: el mercado no ha abandonado la narrativa del trading; el capital se está reasignando hacia infraestructura con mayor eficiencia de ejecución, capacidades de liquidación más sólidas y flujos de efectivo más estables.

4. Seguimiento de derivados

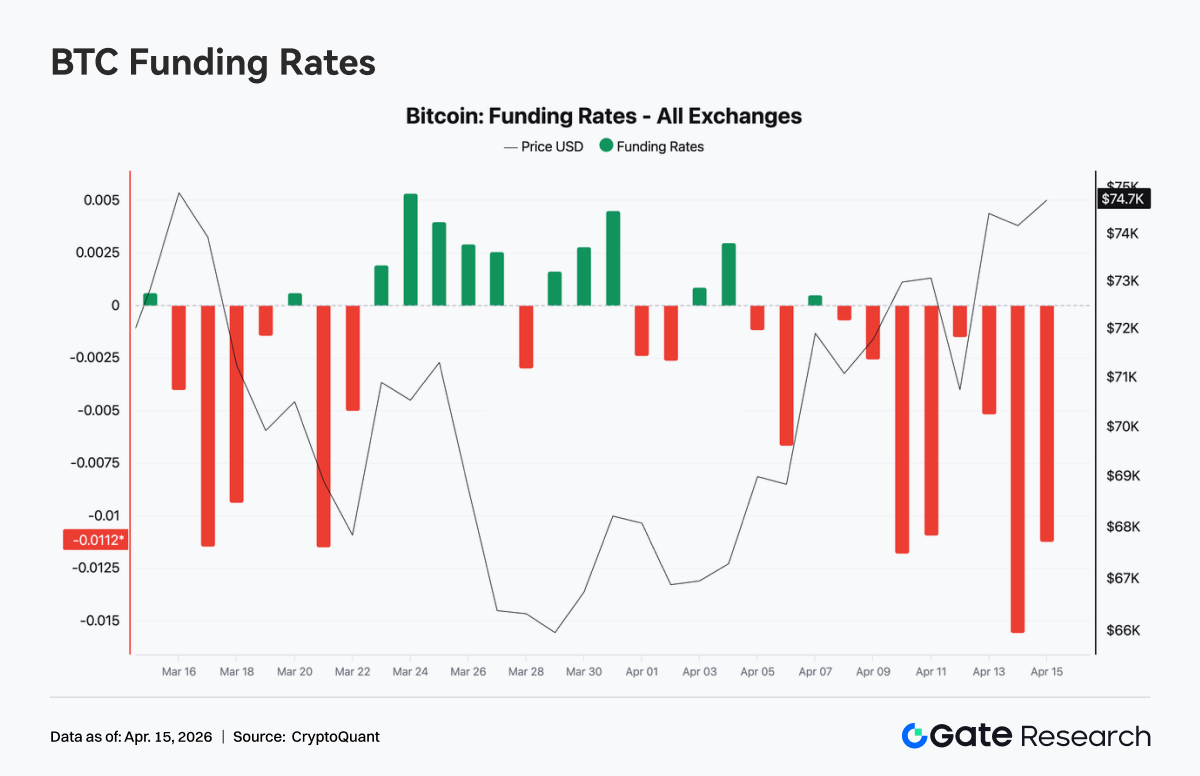

4.1 La tasa de financiación de BTC se vuelve profundamente negativa, el precio se fortalece y el interés abierto regresa a niveles altos

La semana pasada, la tasa de financiación de BTC se mantuvo persistentemente negativa, alcanzando un extremo de -0,015 alrededor del 13 de abril, lo que refleja el dominio del sentimiento bajista en el mercado de contratos perpetuos y posiciones cortas cada vez más concurridas.

Al mismo tiempo, el precio al contado se recuperó de 69 000 $ a más de 74 000 $, formando una divergencia clásica de precio en aumento con tasas de financiación negativas. Esta estructura suele indicar que los cortos deben pagar tasas de financiación para soportar la presión alcista, lo que genera un posible riesgo de short squeeze. En general, el mercado está dominado por un sentimiento bajista, con el precio impulsado por la demanda al contado o compras estructurales. A corto plazo, aumenta la probabilidad de que los cortos se cubran y el movimiento alcista se acelere.

El interés abierto total de BTC en todas las bolsas se recuperó rápidamente la semana pasada, pasando de aproximadamente 22 500 millones de $ a 25 300 millones de $, y subió en sincronía con el precio al superar los 74 000 $, lo que indica que el capital apalancado regresa al mercado. Alrededor del 11 de abril, el interés abierto cayó bruscamente por un breve período, probablemente debido a liquidaciones o desapalancamiento forzado, pero se recuperó rápidamente y alcanzó nuevos máximos. Este patrón de «desapalancamiento primero, luego reapalancamiento» suele señalar que las posiciones débiles fueron eliminadas y el capital seguidor de tendencias las reemplazó.

Combinado con tasas de financiación persistentemente negativas y un interés abierto en aumento, la estructura actual del interés abierto sigue dominada por posiciones cortas y de cobertura. El mercado se encuentra en un estado de alto apalancamiento, con divergencia entre alcistas y bajistas pero con una inclinación general bajista. Si los precios continúan subiendo, el margen para la compresión de cortos sigue siendo sustancial.

4.2 Congestión impulsada por eventos en plazos cortos, posicionamiento defensivo en el medio y largo plazo

El trading de opciones mostró un claro carácter impulsado por eventos. Los volúmenes de opciones mensuales y diarias aumentaron. El volumen diario alcanzó su punto máximo el 10 de abril, con traders a corto plazo tomando posiciones con frecuencia en torno al cambio de volatilidad tras el alto el fuego. Las opciones mensuales registraron volúmenes concentrados durante la ventana de expectativas de alto el fuego del 7 al 8 de abril, lo que refleja la reasignación institucional a medio plazo en torno al evento geopolítico.

Los volúmenes de opciones semanales continuaron disminuyendo, ya que el rango de 1 a 2 semanas carecía de un consenso direccional claro. En términos de estructura de plazos, el trading se concentró en contratos que vencen el mismo día y los que vencen el próximo viernes. La demanda de cobertura a corto plazo fue fuerte, mientras que la actividad en el extremo medio-largo disminuyó, con posiciones en general neutrales.

En las operaciones de gran volumen, las estrategias de BTC se centraron en el arbitraje de estructura de plazos, por ejemplo, largo en volatilidad a corto plazo y corto en volatilidad a medio plazo. Las estrategias de ETH se centraron en vender prima, incluyendo short straddles, lo que indica que el mercado está operando la estructura de volatilidad y los rangos, en lugar de fuertes expectativas direccionales.

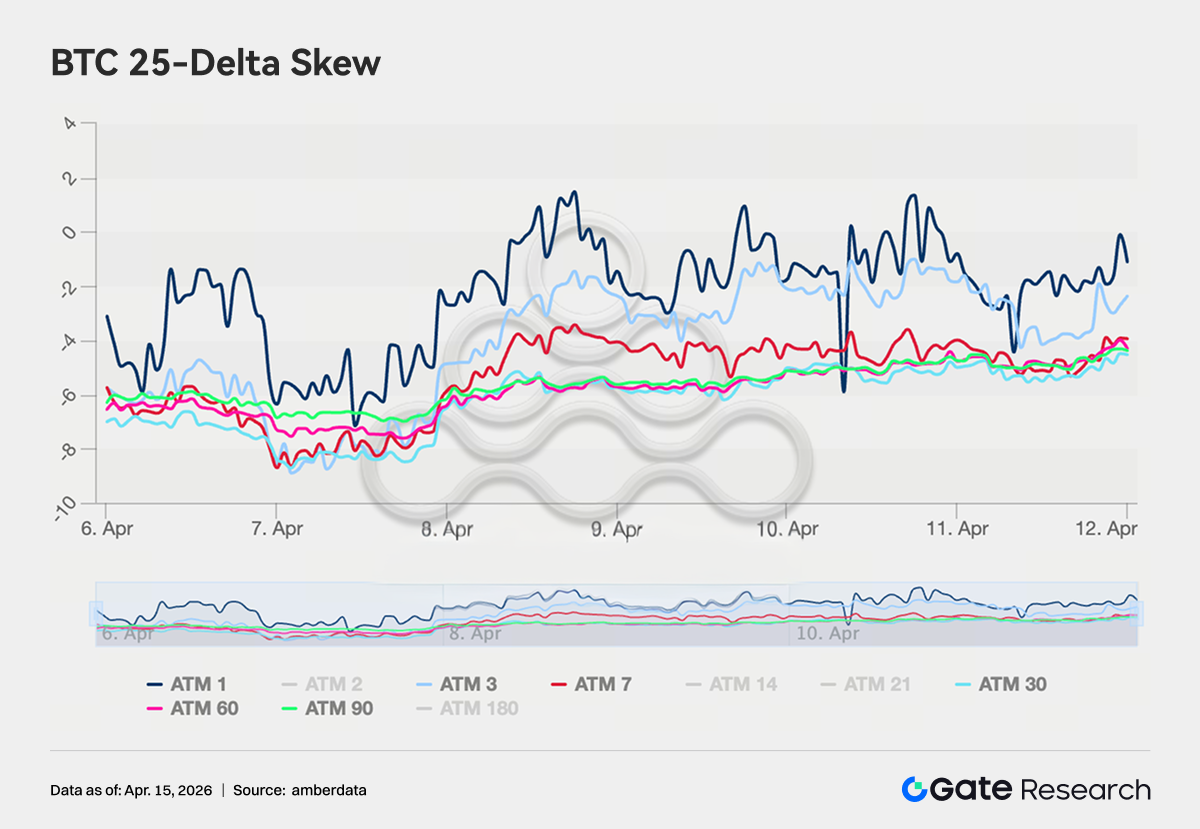

4.3 La prima defensiva persiste, pero el sentimiento bajista se alivia marginalmente

El sesgo delta 25 de BTC se mantuvo en el rango de volatilidad -4 a -8 en todos los plazos, con una prima de puts dominante, lo que indica que la demanda de protección a la baja persiste. Sin embargo, en comparación con el rango de -8 a -11 a finales de marzo, el sesgo ha subido de 2 a 3 puntos de volatilidad, lo que implica un alivio marginal del sentimiento bajista.

El sesgo de ETH subió más notablemente, del rango anterior de -5 a -8 a -3 a +2, con algunos plazos acercándose a la simetría, lo que sugiere una convergencia significativa en la valoración del riesgo de cola a la baja.

Sin embargo, el sesgo en el extremo largo aún no se ha vuelto positivo. Las posiciones institucionales no se han pasado completamente al modo de asunción de riesgos; solo reflejan una convergencia de posiciones defensivas, sin eliminar por completo las coberturas a la baja.

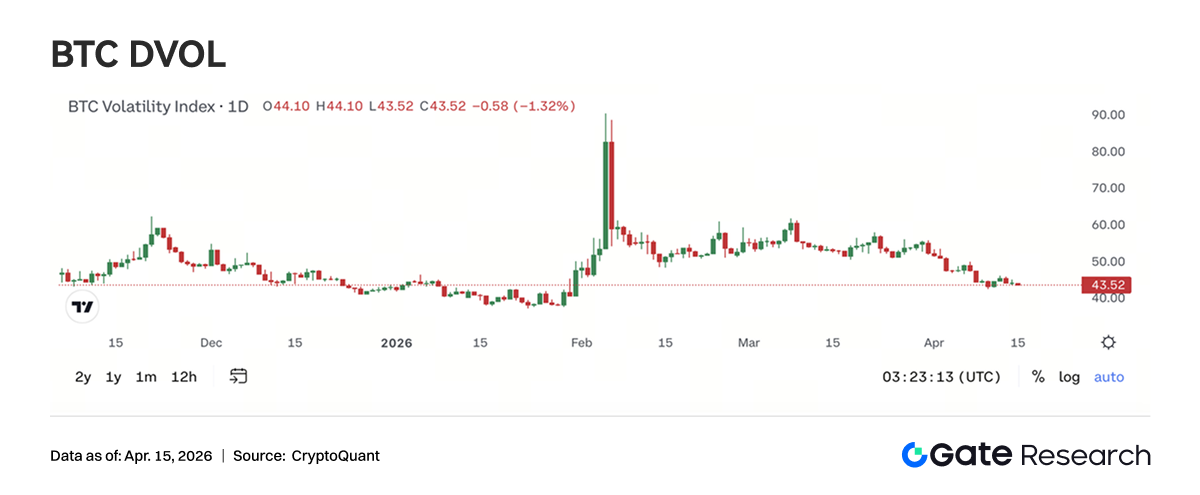

4.4 El DVOL regresa al rango de referencia; la prima de volatilidad entra en fase de compresión

El DVOL de BTC se sitúa actualmente en aproximadamente 44,76, un descenso sustancial desde el extremo superior a 90 provocado por el conflicto geopolítico a principios de febrero, y vuelve esencialmente al rango de referencia de mediados de enero. El alto el fuego de abril solo lo empujó brevemente al alza (de 45 a 50), antes de retroceder rápidamente, lo que indica que el mercado ya no asigna una prima de volatilidad alta a un solo evento geopolítico.

Actualmente, el DVOL de BTC opera en el rango de soporte promedio de seis meses de 45–48. Si baja aún más a 40, entraría en territorio de volatilidad históricamente baja. El DVOL de ETH se sitúa ahora en torno a 65,50, también regresando a los niveles previos al conflicto, pero todavía unos 20 puntos de volatilidad por encima de BTC.

Combinado con el dominio de estrategias como short straddles y volatilidad corta en las operaciones de gran volumen, el consenso del mercado es de baja volatilidad y trading en rango. La volatilidad implícita general ha entrado en la etapa final de compresión. Aunque el margen de retorno para las estrategias vendedoras se ha reducido, también proporciona mejores puntos de entrada para estrategias de volatilidad larga a medio plazo.

5. Perspectivas

6. Novedades del negocio institucional de Gate

Rendimiento del copy trading: estructura optimizada, superando sistemáticamente al mercado

• Tanto el trading al contado como el de derivados superaron al mercado general, y los derivados lideraron el sector.

• Tras las actualizaciones iterativas de las estructuras de tarifas de creación de mercado y las reglas de evaluación, la actividad de los clientes de nivel medio aumentó significativamente y la estructura general del trading siguió mejorando.

CrossEx: el volumen de trading y los activos alcanzan nuevos máximos, acelerando la integración con plataformas de gestión de activos

• El programa de incentivos en curso impulsó el crecimiento de los depósitos y el volumen de trading. Varios clientes han pasado al trading real y al despliegue de estrategias, y tanto el volumen de trading como los activos bajo gestión alcanzaron nuevos máximos.

• La integración con plataformas de gestión de activos y servicios de préstamo OTC sigue avanzando.

Negocio de capital: la demanda se recupera, con divergencia estructural

• Los productos flexibles y el préstamo de margen cruzado experimentaron un crecimiento significativo.

• La demanda de préstamos de activos de alto rendimiento como ETH y USDT se recuperó de forma sustancial.

Avances técnicos: mejora del rendimiento y la funcionalidad

• Se lanzó WebSocket SBE, lo que mejoró la eficiencia de la transmisión de datos.

• Se implementó inicialmente un chatbot de atención al cliente con IA, que mejora gradualmente las operaciones de BD y las capacidades de soporte al cliente.

Fuentes de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad, como análisis técnico, perspectivas de mercado, estudios sectoriales, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legal

El mercado de criptomonedas conlleva un alto riesgo de inversión. Se recomienda a los usuarios que realicen una investigación exhaustiva y comprendan la naturaleza de los activos y productos pertinentes antes de tomar decisiones de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de las decisiones de inversión.