Resumen

-

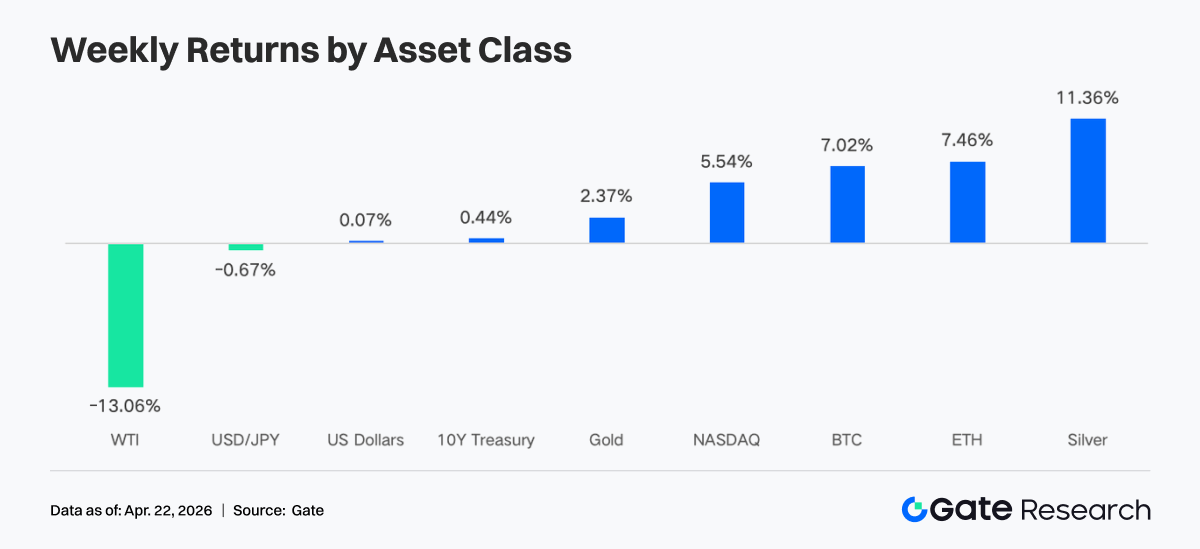

En la última semana, el mercado mostró una tendencia alcista gracias a la distensión geopolítica y unas expectativas de liquidez estables. La fuerte caída del petróleo, el descenso del índice de volatilidad implícita del S&P 500 y el debilitamiento del dólar impulsaron conjuntamente la recuperación del apetito por el riesgo. Los criptoactivos rebotaron y retomaron una trayectoria ascendente.

-

Los flujos de capital mejoraron de forma significativa. Tanto los ETF de BTC como los de ETH registraron fuertes entradas netas durante el período, ya que el capital institucional se reconcentró en productos de primer nivel, con preferencias de asignación desplazándose hacia instrumentos con comisiones más bajas y mayor liquidez.

-

La estructura de negociación se caracterizó por el dominio de la energía y una actividad on-chain divergente. En el lado TradFi, las materias primas como el crudo mantuvieron una participación elevada, mientras que el volumen de operaciones en DEX se recuperó notablemente.

-

Las stablecoins y DeFi experimentaron un reequilibrio interno. Las stablecoins con rendimiento y basadas en protocolos registraron salidas de capital, mientras que los protocolos LST atrajeron entradas.

-

Los incidentes de seguridad desencadenaron reacciones en cadena, con protocolos de préstamo como Aave sufriendo desapalancamiento y subidas bruscas de las tasas de interés.

-

El mercado de derivados continuó con su patrón de «cortos aglomerados con precios fuertes», ya que las tasas de financiación profundamente negativas divergieron de la subida de precios, acumulando impulso para un short squeeze.

1. Análisis del enfoque de mercado

El mercado global de criptomonedas mostró un comportamiento errático en medio de señales macroeconómicas complejas y entrelazadas. Las tensiones comerciales se suavizaron el viernes, pero parecieron revertirse el sábado. El ministro de Exteriores iraní, Araghchi, anunció que el estrecho de Ormuz está «completamente abierto» para todos los buques comerciales durante el alto el fuego entre Israel y Líbano. Trump confirmó rápidamente que el estrecho está «completamente abierto y listo para el tránsito». Los precios del petróleo se desplomaron un 10 % por el optimismo ante un acuerdo de paz en Oriente Próximo. El mercado cripto repuntó y los ETF continuaron registrando entradas netas. Las acciones estadounidenses rebotaron desde mínimos hasta máximos históricos: el S&P 500 subió un 11 % en 11 días de negociación desde su mínimo del 30 de marzo, alcanzando un récord de 7 162 $ el viernes. El índice de volatilidad implícita del S&P 500 cayó a 17,48, el nivel más bajo desde finales de febrero, lo que indica una revalorización sustancial del riesgo de guerra. El rendimiento del bono del Tesoro a 10 años cerró en torno al 4,28 %, por debajo del máximo de abril del 4,44 %. El índice del dólar cayó por debajo de 98 por primera vez desde enero.

Según el Informe de Perspectivas de la Economía Mundial del FMI publicado el 16 de abril de 2026, las previsiones de crecimiento global se redujeron al 3,1 % debido al conflicto en curso en Oriente Próximo y la transmisión de riesgos geopolíticos, lo que socava las expectativas generales de liquidez para los activos de riesgo. La política de la Fed sigue siendo el motor central del mercado. El mercado ha descontado en gran medida una pausa en los tipos en la reunión del FOMC del 29 de abril, con una probabilidad del 98 %. Además, la audiencia de confirmación del candidato a la presidencia de la Fed, Warsh, está programada para el 21 de abril; su inclinación hawkish o dovish impactará directamente en la liquidez del mercado en las próximas semanas.

2. Análisis de liquidez

2.1 El ETF de BTC registra la mayor semana positiva en meses

Los flujos intradiarios del ETF de BTC mostraron oscilaciones dramáticas la semana pasada. El 14 y 15 de abril se registraron fuertes entradas netas de 411,4 millones de $ y 186,1 millones de $, respectivamente. El 17 de abril, en medio de una mezcla de aversión al riesgo y búsqueda de gangas, se produjo una impresionante entrada neta diaria de 663,9 millones de $. Las entradas netas semanales para los ETF de BTC totalizaron aproximadamente 996,4 millones de $, mientras que los ETF de ETH registraron entradas netas semanales de 275,8 millones de $. En términos relativos, los flujos de los ETF de BTC mejoraron significativamente respecto a la semana anterior, marcando la semana positiva más grande desde mediados de enero. El sentimiento osciló rápidamente entre la aversión al riesgo y la búsqueda de gangas, imponiéndose finalmente los alcistas.

Productos de ETF de BTC con los mayores flujos netos:

- IBIT (BlackRock): Entrada neta semanal de 906,0 millones de $

- ARKB (Ark & 21Shares): Entrada neta semanal de 98,5 millones de $

Productos de ETF de ETH con los mayores flujos netos:

- FETH (Fidelity): Entrada neta semanal de 126,0 millones de $

- ETHA (BlackRock): Entrada neta semanal de 99,2 millones de $

El capital institucional mostró una clara tendencia de concentración la semana pasada. El IBIT de BlackRock siguió siendo el principal imán de capital, atrayendo 906,0 millones de $ en una sola semana, con entradas netas acumuladas cercanas a los 64,63 mil millones de $. En contraste, el FBTC de Fidelity experimentó salidas netas de 104,0 millones de $, lo que refleja la competencia de capital entre los productos institucionales. En el lado de Ethereum, el FETH de Fidelity tuvo un buen desempeño, liderando con entradas netas de 126,0 millones de $, mientras que el ETHE de Grayscale continuó enfrentando presión de salidas netas de 16,67 millones de $. Esta divergencia indica que los inversores institucionales favorecen cada vez más los productos con estructuras de comisiones más bajas y mayor profundidad de liquidez.

El AUM total de los ETF de BTC ha superado ahora decididamente los 101,45 mil millones de $, con los activos netos de los ETF representando el 6,55 % de la capitalización total de mercado de BTC. Para los ETF al contado de ETH, los activos netos totales alcanzaron los 14,26 mil millones de $, con los activos netos de los ETF representando el 4,87 % de la capitalización total de mercado de ETH.

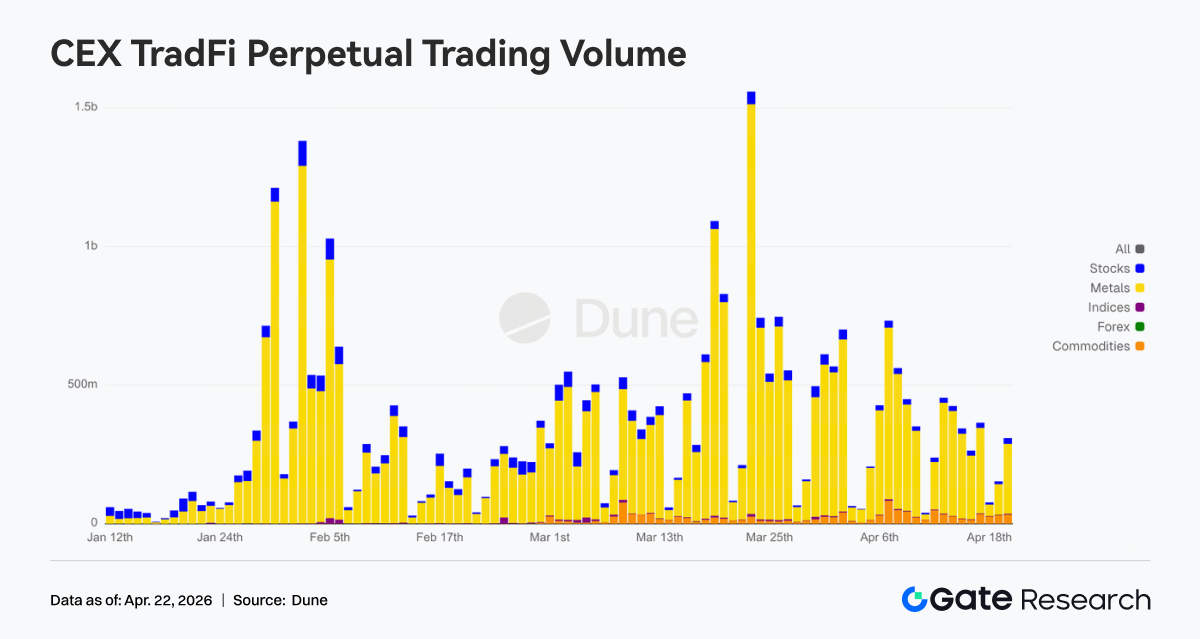

2.2 Liquidez TradFi

Durante la última semana, la estructura de negociación de los Perp DEX TradFi se inclinó notablemente hacia el petróleo crudo. CL y Brent mantuvieron participaciones elevadas, pero disminuyeron ligeramente desde niveles anteriores, manteniéndose dominantes. El WTI se recuperó modestamente, manteniendo fuerte al sector energético. En metales preciosos, las participaciones de oro y plata se recuperaron algo, pero se mantuvieron por debajo de los máximos recientes, con una demanda de refugio seguro que se debilitó marginalmente. Las participaciones de índices bursátiles y forex se mantuvieron relativamente estables, presentando un patrón de «dominio energético con activos complementarios equilibrados».

Los volúmenes diarios semanales de los Perp TradFi en CEX oscilaron principalmente entre 250 millones de $ y 450 millones de $, notablemente más bajos que el máximo de principios de abril de aproximadamente 750 millones de $, lo que representa una contracción después de una volatilidad de alto nivel. Estructuralmente, los metales siguieron siendo el principal motor, siendo las acciones el contribuyente secundario. La participación de las materias primas ha aumentado modestamente desde finales de marzo, mientras que los volúmenes de índices bursátiles y forex siguen siendo pequeños. Al final del período, el volumen diario se recuperó hasta alrededor de 450 millones de $, lo que indica que, después de la contracción de la volatilidad, el capital permanece concentrado en metales y otros cambios sectoriales, con la actividad TradFi volviendo gradualmente a ritmos de negociación normales desde picos extremos de volumen.

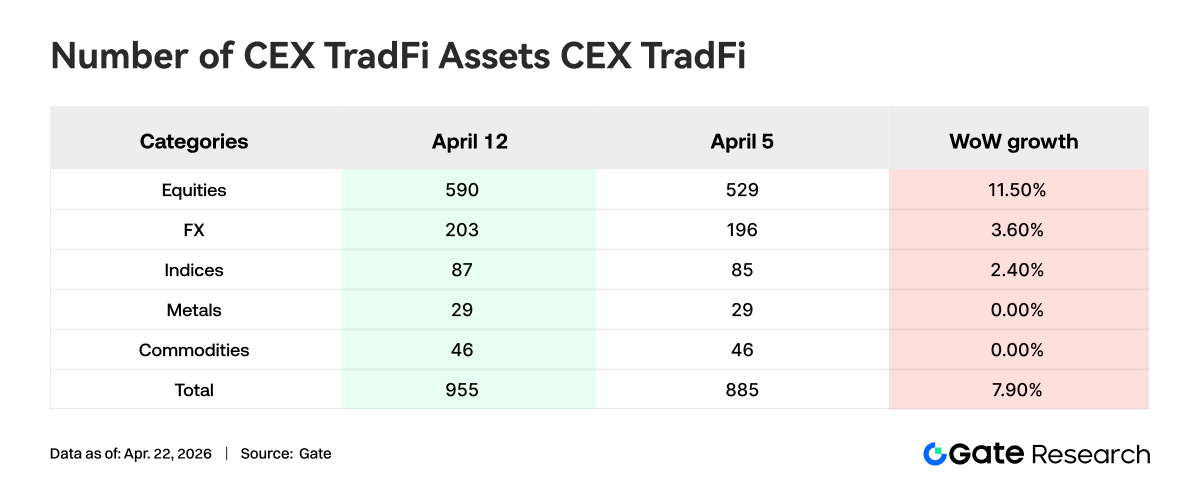

Durante la última semana, el número de categorías de activos TradFi en CEX se expandió aún más. El número total de categorías de activos TradFi (solo sectores TradFi y CFD, excluyendo perpetuos) en los tres principales CEX aumentó de 885 a 955, un incremento del 7,9 % respecto a la semana anterior. Las categorías de acciones experimentaron el aumento más significativo, de 529 a 590, un incremento del 11,5 % respecto a la semana anterior. Entre ellos, las ofertas de acciones TradFi de Gate aumentaron en 16, lo que representa un incremento del 6,5 % respecto a la semana anterior.

Analizamos XAUT, el activo TradFi de mayor volumen, centrándonos en la profundidad de su libro de órdenes (Delta). Durante la última semana, los libros de órdenes al contado de XAUT dentro de un diferencial de ±1 % pasaron de un dominio de presión vendedora a un engrosamiento del lado de compra. Al principio y a mediados del período, el precio declinó y se consolidó, con Delta significativamente negativo en múltiples ocasiones a medida que las Ventas se acumulaban cerca del precio actual. A medida que el precio rebotó desde alrededor de 4 640 $ y se consolidó en niveles altos cerca de 4 780–4 820 $, Delta se volvió predominantemente positivo, especialmente cerca del final del período con un pico positivo cercano a los 900 000 $, lo que indica un aumento relativo en la profundidad de compra cercana.

3. Perspectivas de datos on-chain

3.1 La actividad Meme en BNB Chain se intensifica; el volumen de PancakeSwap se duplica

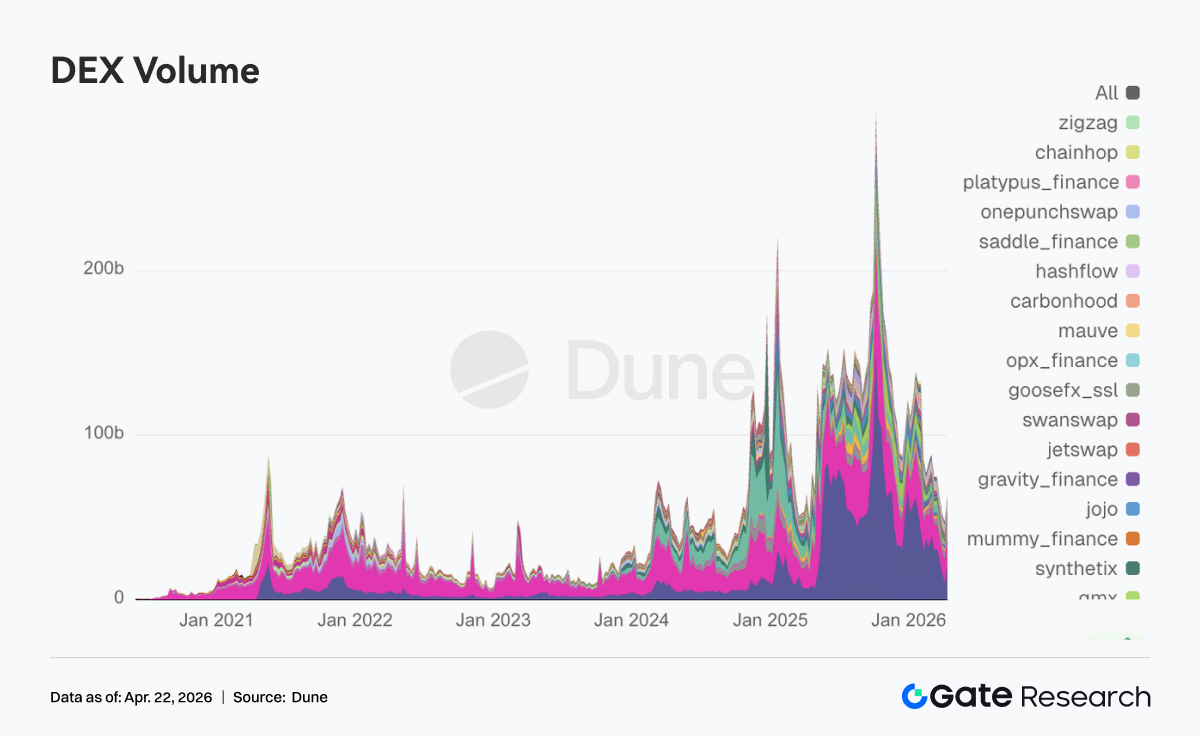

Impulsada por tokens como «Binance Life», la actividad de negociación de Memes en BNB Chain y su capitalización de mercado aumentaron bruscamente. El volumen semanal de PancakeSwap se disparó a 21 mil millones de $, casi duplicándose con respecto a la semana anterior y recuperando el primer puesto entre los DEX. Mientras tanto, los principales pools de DEX como Uniswap, Aerodrome, Curve y Fluid también experimentaron diversos grados de crecimiento de volumen. En Solana, la demanda interna de negociación persiste y la especulación a corto plazo no ha salido. Sin embargo, el capital activo de Meme se ha desplazado hacia BNB Chain, que tiene vínculos más profundos con los exchanges.

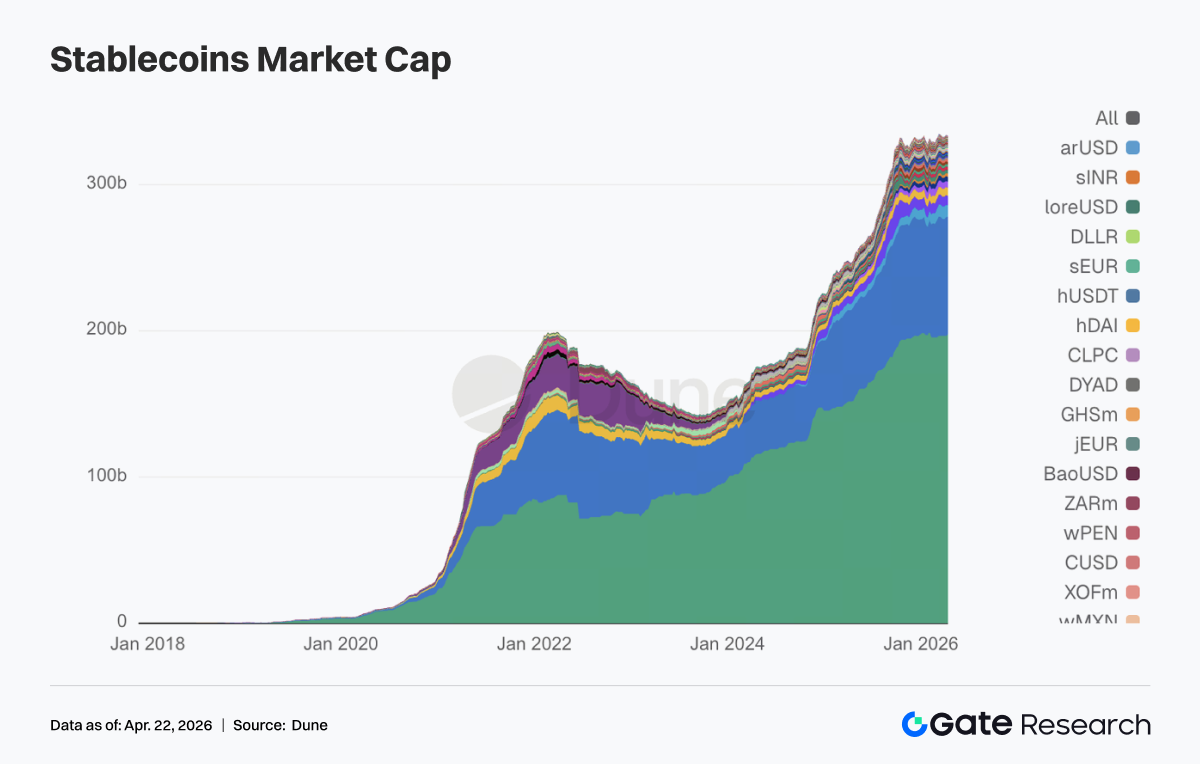

3.2 El sector de stablecoins se consolida en máximos; el capital sale de las stablecoins con rendimiento y de protocolo

La capitalización de mercado agregada de las stablecoins no mostró una contracción brusca, pero la rotación interna fue evidente. Las stablecoins que anteriormente atraían capital a través de rendimientos generalmente experimentaron reducciones esta semana. USDT aumentó aproximadamente 1,02 mil millones de $ respecto a la semana anterior, mientras que USDC disminuyó ligeramente, sin seguir la expansión de USDT. Probablemente influenciadas por incidentes de seguridad recientes, las stablecoins nativas de DeFi experimentaron caídas notables. USDS cayó de 8,56 mil millones de $ a 7,80 mil millones de $, USDe bajó de 6,70 mil millones de $ a 6,41 mil millones de $, y DAI también disminuyó ligeramente. Sin embargo, las stablecoins de grado de pago e institucionales no se vieron afectadas, con PYUSD y USDG creciendo ligeramente.

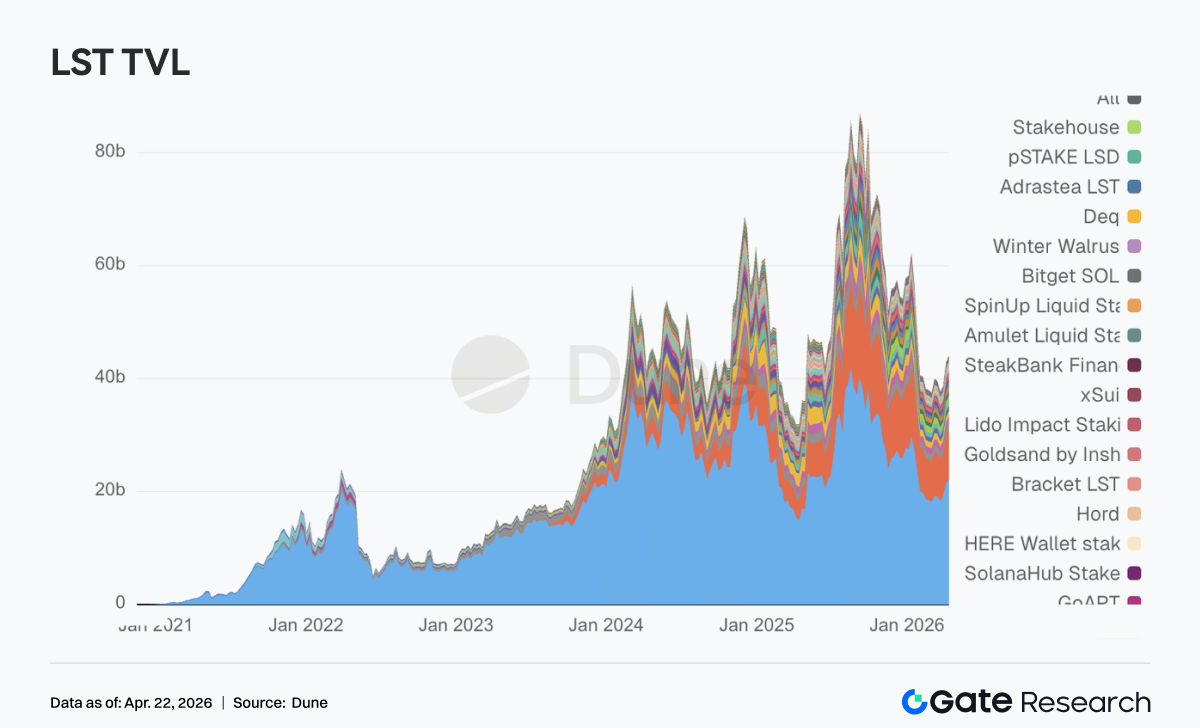

3.3 El sector LST se muestra resiliente a pesar del incidente de rsETH; el capital fluye hacia los protocolos principales

A pesar de que el rsETH del protocolo LRT KelpDAO sufrió un incidente de seguridad de ~300 millones de $ durante el fin de semana, el sector LST resultó ser más resiliente de lo esperado. La mayoría de los protocolos principales se movieron al alza. Los principales LST del lado de ETH, como Lido y Rocket Pool, vieron cientos de millones en entradas de capital. En el lado de SOL, los LST de Sanctum Validator y Jupiter Staked SOL crecieron, y solo Jito disminuyó ligeramente. Esto indica que los participantes de DeFi han madurado, valorando los activos de staking estandarizados por separado de aquellos con envoltorios cross-chain y apalancamiento de restaking. El problema de KelpDAO involucró la cadena de riesgo de rsETH (un LRT) combinado con puentes cross-chain. Los LST tradicionales de ETH y los LST principales de SOL no fueron tratados como activos de alto riesgo; por el contrario, se beneficiaron de los reflujos de capital.

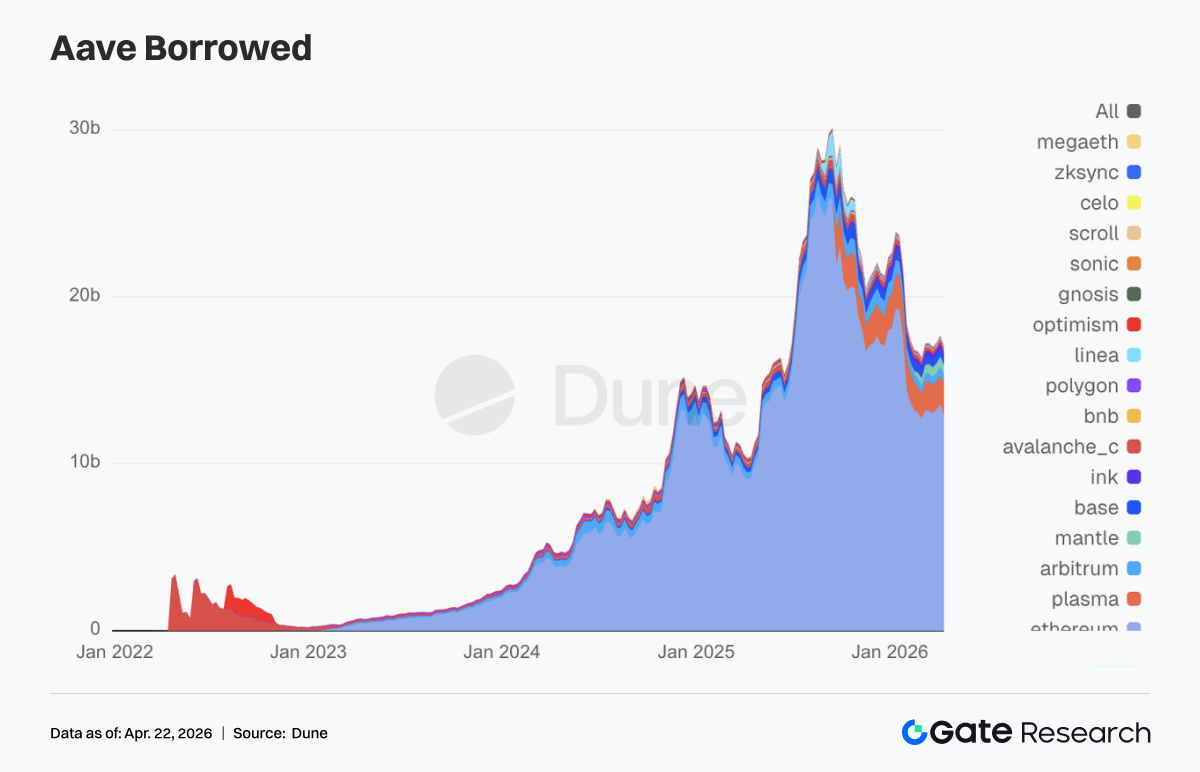

3.4 El evento de KelpDAO impacta significativamente a Aave; el capital de préstamo se retira de los mercados principales

El saldo total de préstamos de Aave disminuyó notablemente, interrumpiendo una tendencia alcista suave. Los mercados de préstamos en la red principal de Ethereum, Mantle y Base vieron cientos de millones de dólares en desapalancamiento. Aave congeló el colateral de rsETH durante el fin de semana e impuso restricciones protectoras sobre WETH en Core, Prime, Arbitrum, Base, Mantle y Linea. Aunque los contratos de Aave en sí no fueron violados y el problema se originó en el puente cross-chain de rsETH de KelpDAO, Aave, como el mayor pool de préstamos, soportó la reacción en cadena más directa. La posibilidad de que los hackers extrajeran cientos de millones en fondos utilizando rsETH como colateral podría generar deuda incobrable, alimentando aún más las preocupaciones del mercado. Como resultado, el marco de aislamiento de riesgo Hub-and-Spoke V4 propuesto anteriormente por Aave Labs pasó de ser una actualización arquitectónica a una necesidad real de reevaluación del mercado esta semana.

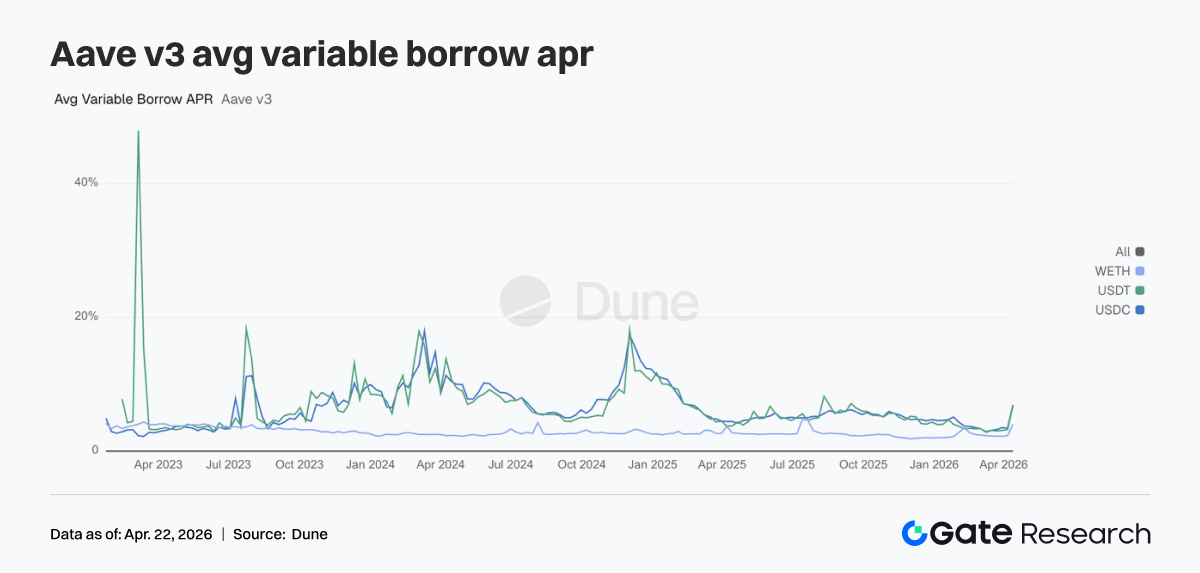

3.5 Impacto del incidente de seguridad: las tasas de préstamo de los tres activos principales de Aave saltan bruscamente

El lado de las tasas refleja la tensión instantánea en el momento del impacto. El APR variable promedio de préstamo de USDC saltó del 3,42 % al 6,91 %, el de USDT del 3,22 % al 6,76 % y el de WETH del 2,29 % al 4,00 %. Después del incidente de rsETH, Aave enfrentó posibles deudas incobrables y pánico en el mercado, lo que provocó que la liquidez y el capital se retiraran rápidamente. La profundidad disponible en los pools de WETH y stablecoins en el mercado principal se redujo drásticamente, con una utilización que alcanzó el 100 %, dejando prácticamente sin liquidez. El equipo de riesgo de Aave realizó ajustes de emergencia en los modelos de tasas de interés de WETH en Arbitrum, Base, Mantle y Linea, comprimiendo los costos de préstamo con utilización completa del 8,5 %–10,5 % al 3 %, lo que, por el contrario, confirmó la estrechez de liquidez en ese momento. El pico de tasas de esta semana ilustra perfectamente la transmisión completa de un evento de cisne negro externo a las tasas de financiación de Aave.

3.6 Ingresos sólidos de los protocolos principales; Aave muestra características distintivas de ingresos por estrés

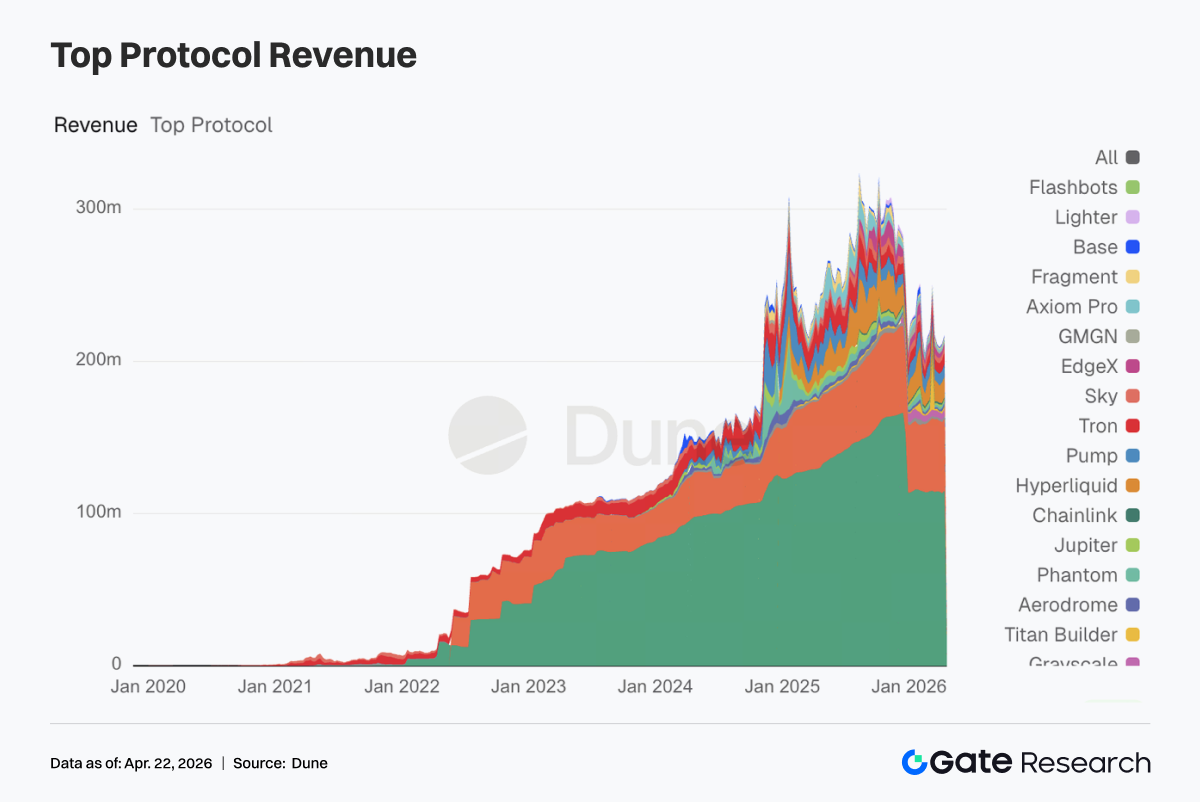

Tether y Circle siguen siendo los n.° 1 y n.° 2, con los emisores de stablecoins proporcionando las fuentes de flujo de caja más estables. Los ingresos de Hyperliquid y Pump se mantuvieron cerca de los máximos de la semana anterior, con la negociación on-chain manteniéndose resiliente. Los ingresos semanales de Aave alcanzaron los 2,02 millones de $, un aumento notable con respecto a la semana anterior, pero se trata de ingresos por estrés resultantes de la compresión de liquidez, con una sostenibilidad limitada. Aerodrome y Titan Builder, protocolos con ingresos semanales en millones, crecieron, lo que indica que el capital del mercado no ha abandonado el ecosistema de negociación.

4. Seguimiento de derivados

4.1 La tasa de financiación de BTC se mantiene persistentemente muy negativa; el precio sube con volatilidad a nuevos máximos del ciclo

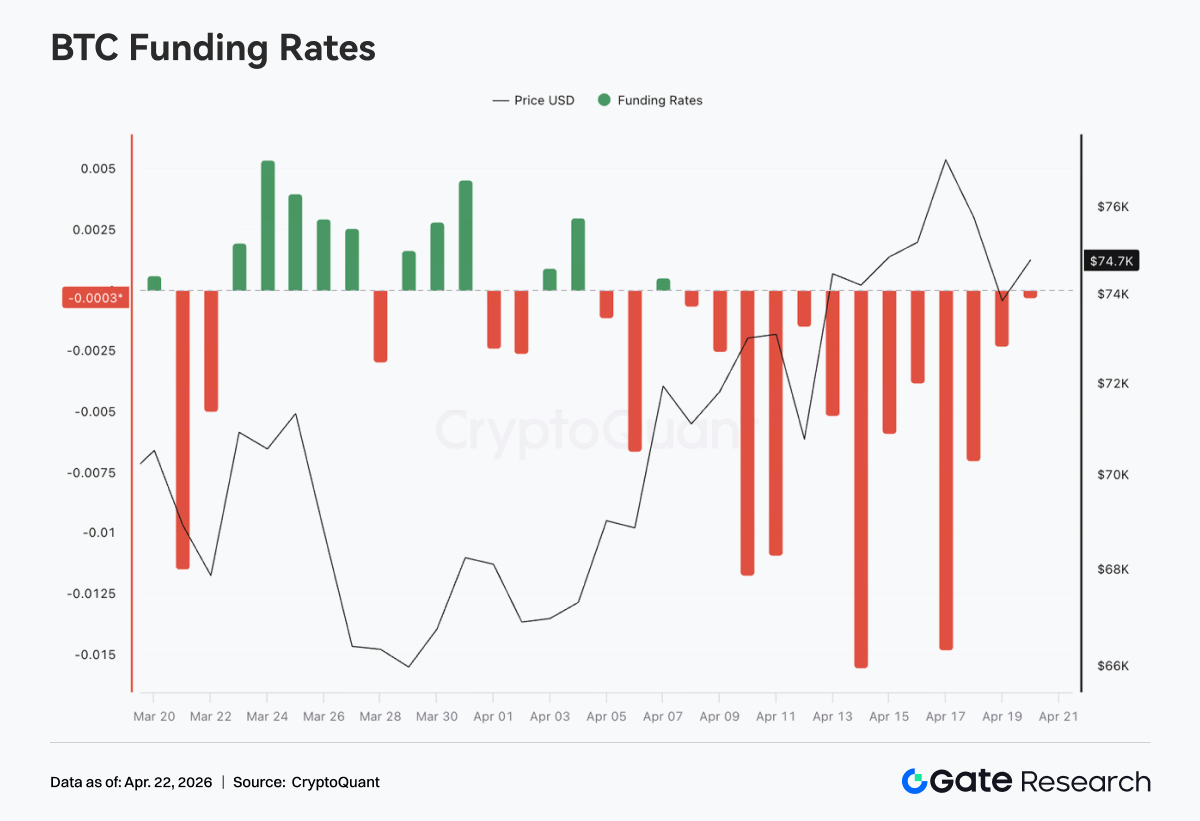

Durante la última semana, las tasas de financiación de BTC se mantuvieron en territorio negativo durante todo el período, con períodos de valores extremadamente negativos alrededor de mediados de abril (mínimo cercano a -0,015), lo que indica un dominio persistente de cortos en el mercado de Futuros Perpetuos y una alta aglomeración de cortos. En correspondencia, después de un retroceso anterior, el precio subió gradualmente desde aproximadamente 70 000 $ hasta cerca de 76 000 $, presentando un patrón clásico de divergencia de «tasa de financiación muy negativa con fortaleza continua del precio». Esta estructura implica que los cortos pagan continuamente financiación mientras enfrentan presión alcista en el precio, acumulándose impulso para un short squeeze. Los aumentos de precio son impulsados más por compras al contado o cobertura pasiva.

En términos de ritmo, después del 10 de abril, las tasas de financiación se volvieron más negativas mientras el precio se aceleró al alza hasta nuevos máximos del ciclo, lo que sugiere que los cortos no cubrieron significativamente durante la ruptura; por el contrario, pueden haber añadido posiciones, fortaleciendo aún más la elasticidad potencial del squeeze. En general, el mercado se encuentra en una fase de sentimiento dominado por cortos pero con acción de precio fuerte. Los derivados se mantienen persistentemente bajistas mientras que las compras al contado o estructurales proporcionan soporte. En esta estructura de alta divergencia, si el precio se mantiene en niveles altos o sube más, la cobertura de cortos podría acelerar el movimiento. Sin embargo, las tasas de financiación negativas sostenidas y altas también significan que si el precio retrocede, los cortos apalancados tienen cierto margen; la volatilidad a corto plazo podría expandirse significativamente.

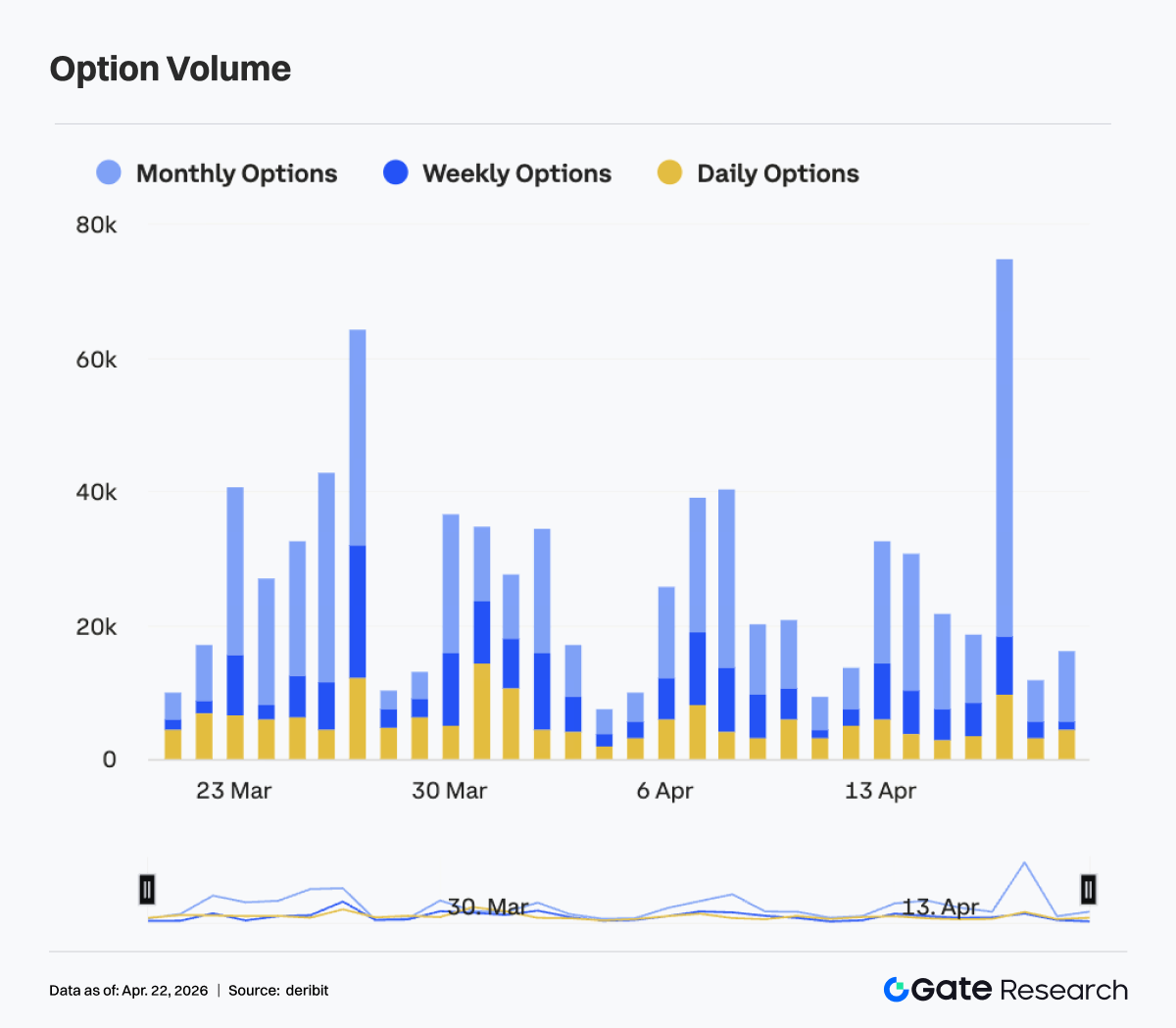

4.2 La estructura de opciones de BTC se repara rápidamente; la flexibilidad a corto plazo aumenta y se aplana temporalmente

Del 13 al 19 de abril, las volatilidades implícitas de BTC en todos los plazos mostraron una clara tendencia al alza, reparándose gradualmente de la estructura de contango pronunciado anterior. Específicamente, las IV a 7D, 30D y 60D todavía estaban en mínimos cíclicos alrededor del 13 de abril (aproximadamente -6 a -8 vol), pero luego subieron rápidamente, moviéndose colectivamente a alrededor de -3 a -4 para el 17 de abril, con una elasticidad de volatilidad marcadamente mayor. En contraste, las IV a largo plazo como las de 90D y 180D experimentaron aumentos relativamente limitados, lo que provocó que la curva general se aplanara notablemente, lo que implica un aumento significativo en la fijación de precios de la volatilidad a corto plazo.

Estructuralmente, alrededor del 17 de abril, la IV a corto plazo superó brevemente los niveles de medio y largo plazo, creando una inversión temporal, lo que refleja un rápido aumento en las expectativas del mercado de volatilidad de precios o eventos a corto plazo. Estos aumentos bruscos en la IV a corto plazo suelen corresponder a fases de movimientos acelerados o liberación concentrada de incertidumbre, manifestándose como búsqueda de gamma y aumento de la demanda de cobertura a corto plazo.

Sin embargo, después del 18 de abril, la IV a corto plazo retrocedió rápidamente (7D se redujo notablemente), restaurando una pendiente ligeramente positiva, lo que indica que el sentimiento a corto plazo se enfrió y las expectativas de volatilidad previamente concentradas se realizaron o absorbieron parcialmente. En general, la estructura de opciones IV ha pasado por un proceso de «contango profundo → reparación rápida → sobrecalentamiento a corto plazo → reequilibrio». El mercado pasó rápidamente de expectativas de volatilidad extremadamente comprimidas a una revalorización de la volatilidad. Estructuralmente, esto refleja cambios rápidos en la preferencia de riesgo dentro de ciclos cortos. El enfoque a corto plazo sigue siendo si la volatilidad de los precios converge a medida que la IV disminuye, o si desencadena otra ronda de expansión de la volatilidad.

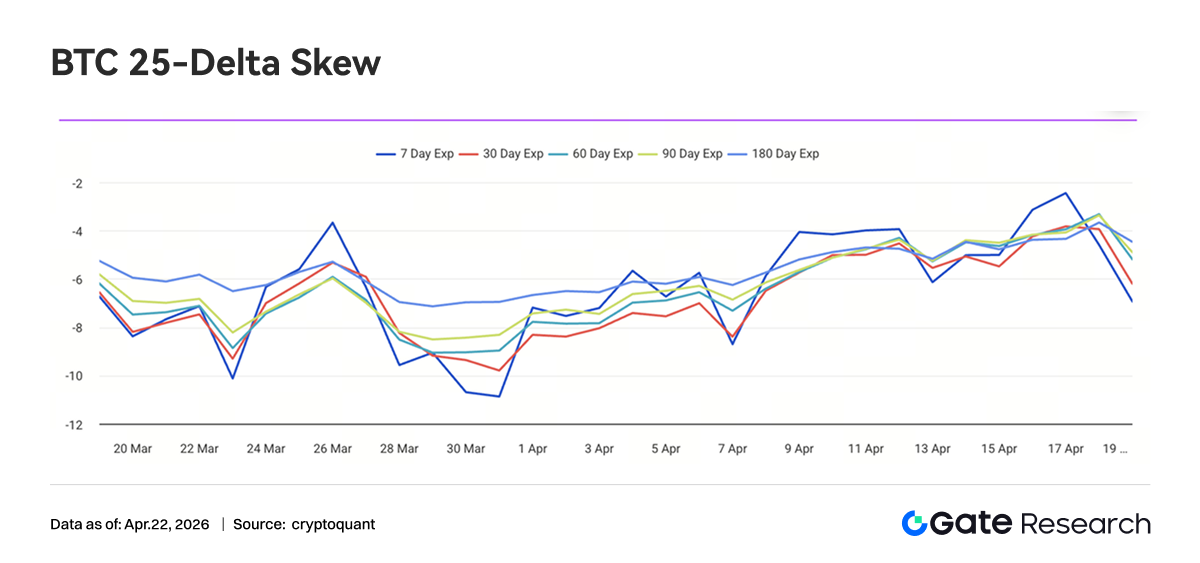

4.3 El Skew de 25-Delta de BTC aumenta significativamente; la fijación de precios del riesgo de cola continúa convergiendo

Del 13 al 19 de abril, el Skew de 25-Delta de BTC en todos los plazos se mantuvo en territorio negativo en general, pero el rango central subió notablemente, distribuyéndose principalmente entre -6 y -3 vol. En comparación con finales de marzo, cuando cayó por debajo de -10, el Skew actual se ha reparado aproximadamente de 3 a 5 puntos de vol, lo que indica que, si bien la prima de Put sigue dominando, la fijación de precios del riesgo de cola a la baja está convergiendo.

Desde una perspectiva de estructura de plazos, el Skew a corto plazo (7D) fue el más volátil, subiendo brevemente a cerca de -2 alrededor del 17 de abril, significativamente por encima de los niveles de medio y largo plazo, lo que refleja que la demanda de Put protectora a corto plazo se enfrió rápidamente, mostrando incluso signos de «descobertura» periódicamente. El Skew de medio a largo plazo (30D a 180D) fue relativamente estable, principalmente entre -5 y -3, también elevándose algo pero permaneciendo en territorio negativo, lo que indica que, a medio y largo plazo, el mercado mantiene cierto posicionamiento defensivo.

Estructuralmente, esta ronda de aumento del Skew resonó con la fortaleza del precio y la compresión de la volatilidad: durante el aumento continuo del precio, la demanda del mercado de protección a la baja disminuyó marginalmente, la prima de Put se comprimió progresivamente, pero aún no ha surgido una estructura de Skew positiva dominada por la prima de Call. Esto implica que el sentimiento actual del mercado ha pasado de «defensa fuerte» a «defensa débil», pero no ha entrado en una fase de liberación amplia del apetito por el riesgo.

En general, el Skew de BTC ha regresado de una fijación de precios de aversión al riesgo extrema a un rango relativamente neutral a defensivo, con la prima de riesgo de cola reducida significativamente. A corto plazo, si el precio se mantiene fuerte, el Skew podría repararse aún más hacia el rango de -2 a 0. Sin embargo, con el largo plazo todavía negativo, el capital institucional no se ha vuelto completamente ofensivo; el mercado permanece en una fase de transición de «reducción de cobertura sin eliminarla por completo».

4.4 El DVOL continúa retrocediendo a un rango bajo; la prima de volatilidad converge aún más

El DVOL de BTC mantuvo en general una tendencia bajista del 13 al 19 de abril, disminuyendo gradualmente de más de 45 a alrededor de 42. Se produjo un pequeño rebote alrededor del 13 de abril, pero no logró formar una tendencia, y luego continuó cayendo, alcanzando un mínimo periódico de aproximadamente 41 alrededor del 17 de abril. El DVOL actual está claramente por debajo de los niveles de principios de abril y se acerca a un rango bajo cíclico, lo que indica que la prima de riesgo del mercado para la volatilidad a corto plazo se está comprimiendo continuamente.

Estructuralmente, esta ronda de caída del DVOL no fue acompañada por una turbulencia significativa de precios, sino que ocurrió durante un movimiento de precios alcista volátil, lo que refleja un consenso de mercado de «tendencia alcista con baja volatilidad». En comparación con los picos de volatilidad anteriores impulsados por eventos (por ejemplo, aumentos bruscos a corto plazo), la caída actual del DVOL es más gradual, lo que indica que la fijación de precios del mercado para el riesgo repentino se ha atenuado significativamente y la prima de volatilidad se está reduciendo sistemáticamente. El DVOL se acerca ahora al borde del rango de baja volatilidad de 40–45. Si disminuye aún más, entraría en niveles históricamente bajos. En este contexto, las estrategias de volatilidad corta (por ejemplo, short straddles/strangles) siguen dominando, pero a medida que el DVOL continúa comprimiéndose, su espacio de rentabilidad se está reduciendo y su relación coste-efectividad marginal está disminuyendo.

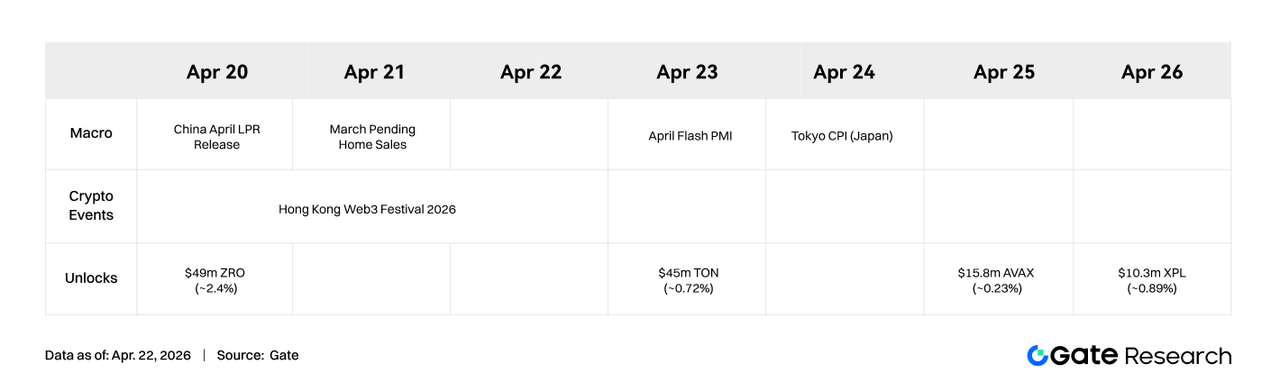

5. Perspectivas de esta semana

Fuentes de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido profundo que incluye análisis técnico, perspectivas sobre temas candentes, reseñas de mercado, investigación de la industria, predicciones de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación independiente y comprender a fondo la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no asume ninguna responsabilidad por pérdidas o daños derivados de dichas decisiones de inversión.