Auteur : Prathik Desai ; Traduction : Block unicorn

Préface

Les paiements numériques ont traditionnellement été lents et fastidieux.

Par le passé, les réseaux d’informations sécurisées (SWIFT), les systèmes de compensation (ACH, RTGS) et les réseaux de cartes bancaires ne permettaient de transférer des fonds qu’en lots, uniquement les jours ouvrables, et nous ne remarquions que rarement cette infrastructure, sauf en cas de problème. Les utilisateurs n’ont pas à se soucier de l’infrastructure, mais ils paient pour cela des marges et des frais élevés.

La blockchain a bouleversé tout cela, apportant l’infrastructure dans des pays où la monnaie locale est instable et l’économie faible.

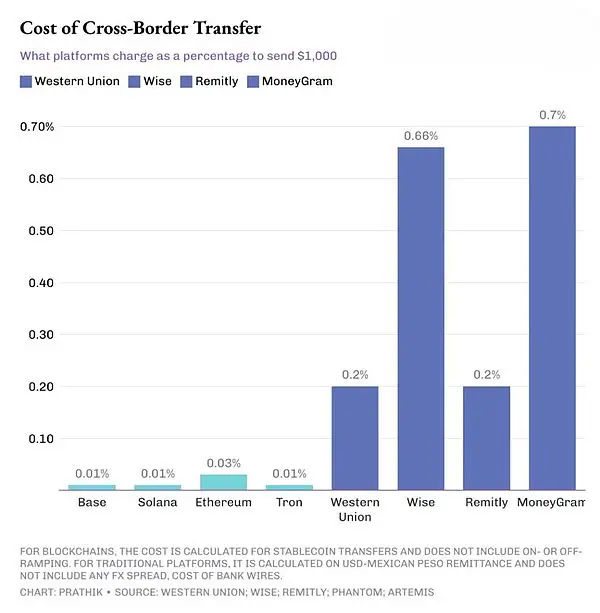

Par exemple, une société américaine effectuant un paiement à un consultant situé en Asie du Sud ou en Amérique du Sud. Dans ce cas, utiliser un stablecoin pour le paiement peut tout changer. Supposons qu’une entreprise américaine verse 1000 $ à un sous-traitant indien.

Les plateformes de transfert d’argent traditionnelles facturent des frais de 10 à 70 fois supérieurs à ceux de la blockchain.

En plus des frais de virement sortant, il y a aussi les frais des banques intermédiaires, et enfin une marge de change de 1,5 % à 3 % lorsque la banque bénéficiaire convertit les dollars en pesos mexicains ou en roupies indiennes.

Cette situation n’est pas limitée aux économies émergentes. Même les entreprises cherchant à recevoir des paiements de clients étrangers ne reçoivent que 950 $ ou moins sur leur compte bancaire après avoir émis une facture de 1000 $.

À l’inverse, un transfert USDC ou USDT sur Ethereum, Solana ou Tron se règle en quelques secondes ou minutes, avec des frais ne dépassant pas 0,3 $. Pourtant, les plateformes de paiement transfrontalières traditionnelles dominent toujours. Pourquoi ?

Parce qu’au-delà du coût et de la rapidité, il y a quelque chose de plus important.

Registre public contre tableur privé

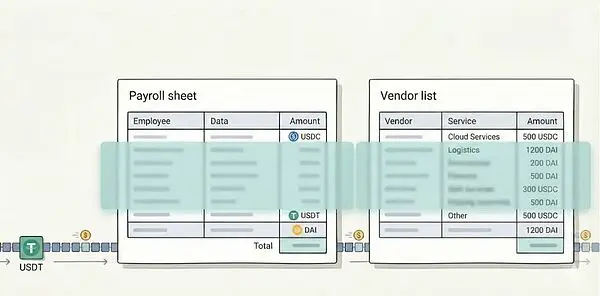

Les systèmes de paiement traditionnels sont opaques. Les fichiers de paie ne sont visibles que par les RH, la comptabilité, la banque et parfois l’auditeur. Les autres ne voient que les entrées et sorties de fonds.

La blockchain publique bouleverse ce modèle. Lorsqu’une entreprise américaine paie un consultant via USDC sur Solana ou règle un fournisseur au Mexique ou en Inde, toute personne disposant d’un explorateur de blocs peut reconstituer des détails tels que la fourchette salariale, la liste des fournisseurs et le coût des matières premières.

Les adresses peuvent être anonymes, mais comme je l’ai déjà écrit, il n’est pas difficile, avec les outils des sociétés d’analyse on-chain, de regrouper les portefeuilles par entité et de reconstituer les schémas d’adresses.

Ainsi, si vous demandez à un directeur financier pourquoi il n’utilise pas directement les stablecoins pour la paie et les fournisseurs, la réponse est unanime : « Nous ne pouvons pas rendre toute notre activité interne publique. »

Si le canal de paiement est trop transparent, alors la rapidité et le faible coût ne suffisent pas.

Voilà pourquoi le monde a besoin de solutions de paiement qui combinent les avantages de la blockchain avec une couche de confidentialité, pour permettre aux stablecoins d’atteindre plus profondément la comptabilité des entreprises.

Chaînes dédiées aux paiements

Plusieurs protocoles construisent déjà ce type de chaînes.

Stable.xyz est une blockchain Layer-1 compatible EVM, soutenue par Tether, qui permet des transferts peer-to-peer avec un règlement sous la seconde pour les institutions et les particuliers, et offre un espace de bloc dédié pour garantir la confidentialité des transactions.

Il y a aussi la dernière expérimentation de Circle. Avec le Circle Payments Network (CPN), l’émetteur de l’USDC s’attelle à bâtir un réseau fermé, reliant banques, prestataires de services de paiement (PSP) et fintechs via une API unique, leur permettant de transférer de l’USDC à une vitesse de règlement quasi immédiate, tout en maintenant des standards d’accès, de conformité et de gestion des risques comparables à la finance traditionnelle.

Celo est une solution Layer-2 d’Ethereum, permettant des transferts de stablecoins à des frais inférieurs au centime et un temps de bloc d’environ 1 seconde. Elle offre aussi une expérience mobile-first, avec des adresses liées au numéro de téléphone. Celo a récemment ajouté Nightfall, une couche de confidentialité à base de zero-knowledge, permettant aux entreprises d’effectuer des paiements B2B en stablecoins de façon privée – montant et contreparties pouvant être masqués lors des audits.

Toutes ces initiatives visent à résoudre le même problème : préserver les avantages des blockchains publiques – couverture mondiale, accès ouvert, règlement quasi-instantané – tout en assurant la confidentialité des informations sensibles.

L’adoption de ces nouvelles chaînes de paiement dédiées en est encore à ses débuts et leur développement reste imparfait. Mais le changement est en marche, et il est manifeste.

Les grandes institutions financières se joignent au mouvement. Lors de la conférence téléphonique sur les résultats du T3, les dirigeants de Circle ont annoncé que le CPN avait signé des accords de coopération préliminaires avec plusieurs grandes banques, dont Standard Chartered, Deutsche Bank, Société Générale et Santander.

En février 2025, Stripe a acquis la plateforme de stablecoins Bridge pour 1,1 milliard de dollars. Cette acquisition permettra à ce fournisseur d’infrastructure financière d’offrir aux entreprises des services de transactions mondiales en stablecoins plus rapides et moins coûteux, grâce à l’intégration de la technologie de Bridge.

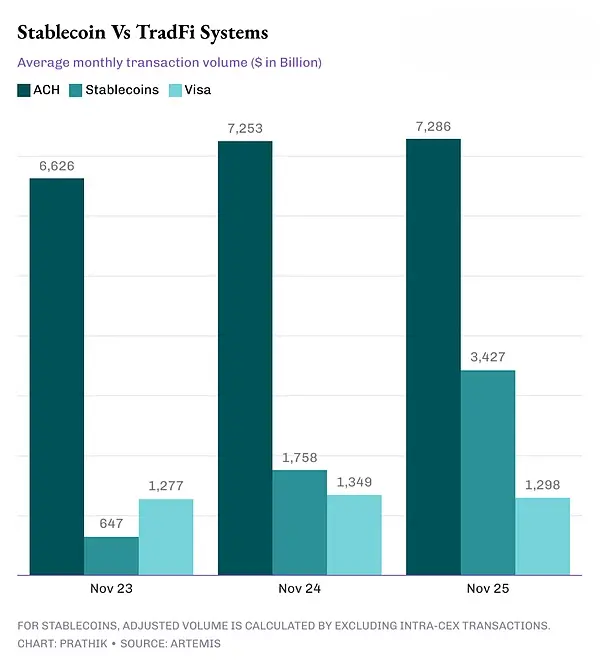

Il suffit de consulter le jeu de données Artemis pour comparer les volumes de stablecoins on-chain avec ceux de Visa, du système de compensation automatisée (ACH) et d’autres systèmes financiers traditionnels, pour constater que l’écart se réduit rapidement.

Au cours des trois dernières années, le volume ajusté des transactions en stablecoins est passé de moins que Visa à environ 2,5 fois le volume de Visa, et de bien moins que celui de l’ACH à près de la moitié.

Le graphique montre clairement que la disruption des systèmes de paiement traditionnels par les stablecoins n’est qu’une question de temps, pas de possibilité.

Ce qu’il faudra surveiller à l’avenir, c’est comment les blockchains axées sur la confidentialité et dédiées au paiement vont évoluer.

Si elles permettent de régler des salaires en stablecoins via une API unique, aidant les entreprises à traiter en masse leur paie, elles avanceront dans la bonne direction. Il leur faudra aussi concilier confidentialité et accès pour les auditeurs.

C’est tout pour aujourd’hui, à bientôt pour la suite.