Auteur : @intern_cc, KOL en cryptomonnaie

Traduction : Felix, PANews

Les options cryptographiques pourraient devenir un outil financier emblématique en 2026, grâce à la fusion de trois grandes tendances : les rendements traditionnels en DeFi étant comprimés par la « fin des gains », une nouvelle génération de « produits d’entrée » simplifiés abstrait la notion d’option en une interface de trading en un clic, et Coinbase ayant acquis Deribit pour 2,9 milliards de dollars, ce qui témoigne de la reconnaissance institutionnelle.

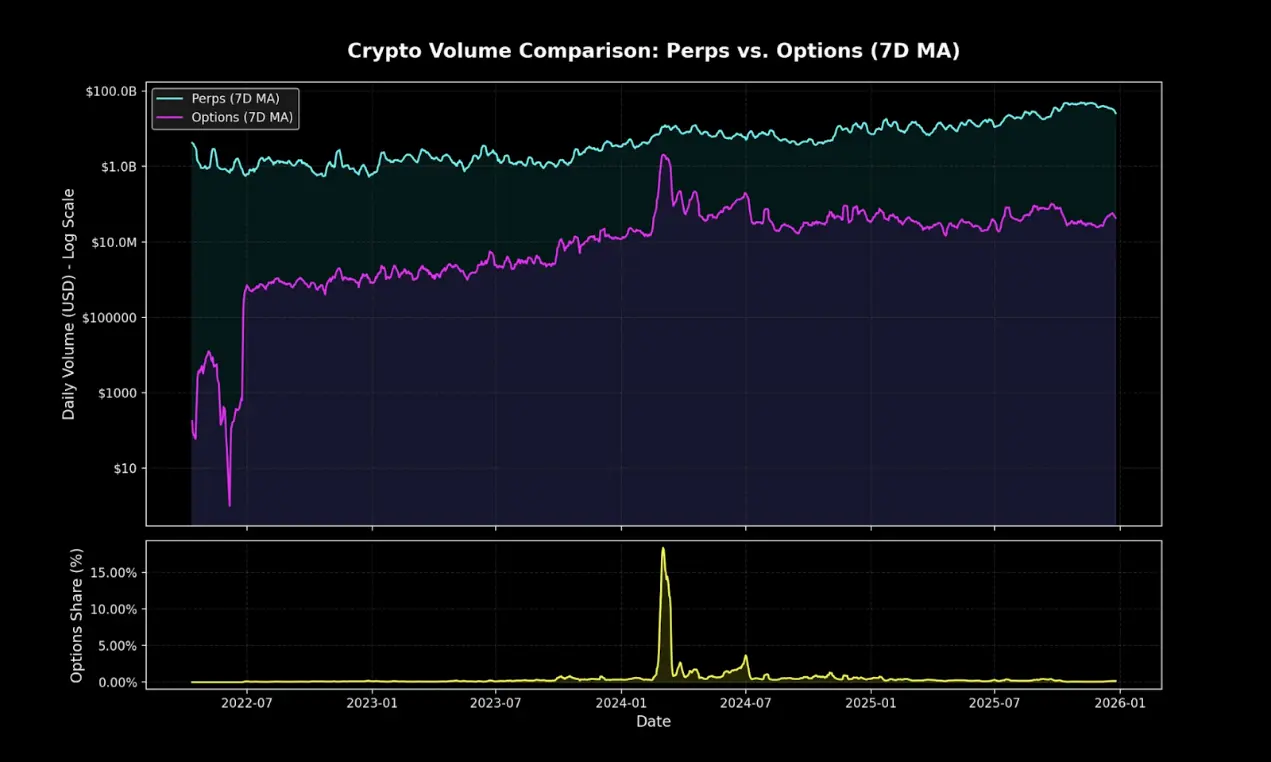

Bien que pour l’instant, les options en chaîne ne représentent qu’une petite partie du volume des dérivés cryptographiques, les contrats perpétuels dominent toujours le marché. Cet écart rappelle la situation avant la popularisation des options chez Robinhood dans la finance traditionnelle.

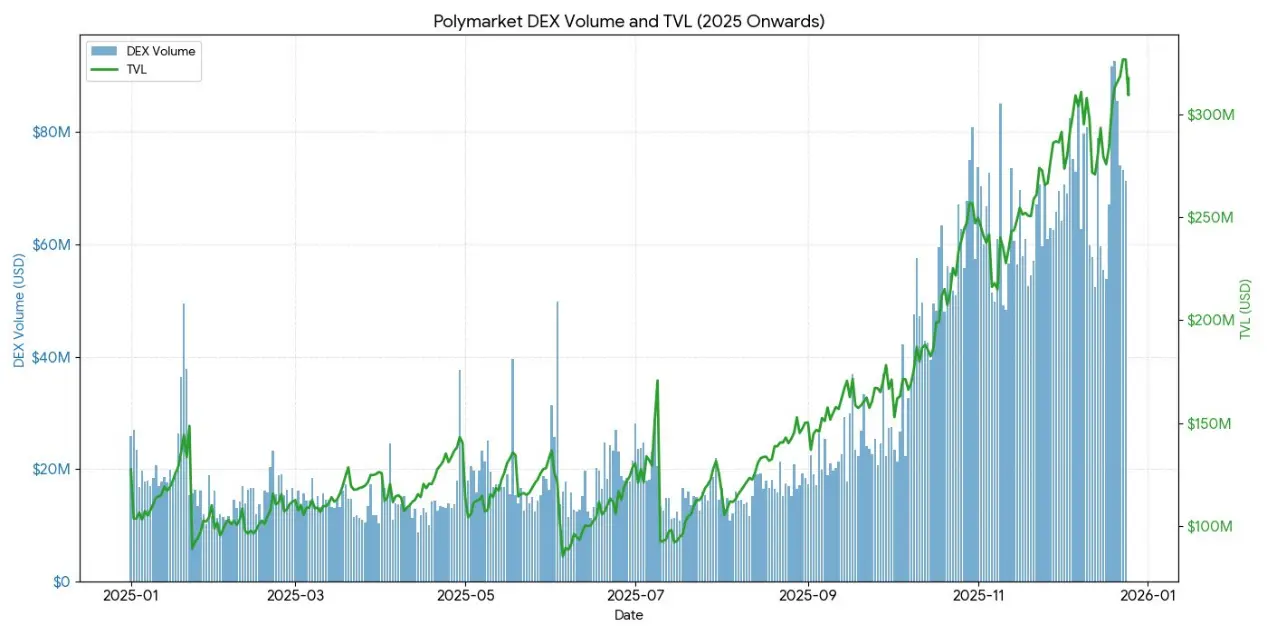

Polymarket, en reconditionnant les options binaires et en utilisant une stratégie marketing efficace, a traité pour 9 milliards de dollars de transactions en 2024. Si la demande des investisseurs particuliers pour des paris probabilistes se confirme, les options DeFi pourront-elles réaliser le même changement structurel ? Lorsque l’infrastructure et la dynamique des rendements finiront par converger, la mise en œuvre déterminera si les options dépasseront leurs limites ou resteront un outil de niche.

La fin des revenus passifs

Pour comprendre pourquoi les options cryptographiques pourraient exploser en 2026, il faut d’abord saisir ce qui est en train de disparaître.

Au cours des cinq dernières années, l’écosystème cryptographique a connu une croissance fulgurante, et les analystes du marché ont qualifié cette période de « l’âge d’or des gains faciles », où les participants pouvaient obtenir des rendements ajustés au risque élevés sans opérations complexes ni gestion active. La plupart de ces stratégies ne sont pas des options sophistiquées, mais des arbitrages simples et brutaux tels que le minage de tokens lors d’émissions, les stratégies cycliques ou le trading de la différence de prix des contrats perpétuels.

Le trading de la différence de prix (arbitrage de base) est au cœur des gains en cryptomonnaie. Son mécanisme semble simple, mais ne l’est pas : en raison de la préférence structurelle des investisseurs particuliers pour le long, les positions longues doivent payer des coûts de financement aux positions courtes pour maintenir leur position. En achetant du spot et en shortant un contrat perpétuel, des acteurs avisés construisent des positions delta neutres, insensibles aux fluctuations de prix, tout en obtenant un rendement annualisé de 20 % à 30 %.

Mais il n’y a pas de repas gratuit. Avec l’approbation des ETF Bitcoin spot, l’entrée des institutions a apporté une efficacité à l’échelle industrielle. Les participants autorisés et hedge funds ont commencé à exécuter ces transactions avec des dizaines de milliards de dollars, comprimant ainsi la différence de taux à celui des obligations d’État plus une faible prime de risque. D’ici la fin 2025, cette « bulle » aura éclaté.

Les cimetières des protocoles d’Options DeFi

- Hegic, lancé en 2020, a innové avec le pool contre pool, mais a été fermé deux fois à cause d’erreurs de code et de défauts dans la théorie des jeux.

- La capitalisation de Ribbon a chuté de son pic à 300 millions de dollars, principalement en raison du krach de 2022 et de la migration stratégique vers Aevo, ne laissant qu’environ 2,7 millions de dollars exploités par des hackers en 2025.

- Dopex a introduit des options à liquidité concentrée, mais ses produits d’options issus de modèles manquent de compétitivité, leur utilisation des fonds est inefficace, et dans un marché baissier brutal, leur économie de tokens est insoutenable, menant à leur effondrement.

- Opyn, réalisant que le trading d’options reste dominé par les institutions, s’est recentré sur l’infrastructure et a abandonné la clientèle particulière.

Les modèles d’échec sont très similaires : des protocoles ambitieux peinent à réaliser simultanément le lancement de liquidités et une expérience utilisateur simplifiée.

Le paradoxe de la complexité

Ironiquement, les options, théoriquement plus sûres et mieux alignées avec l’intention de l’utilisateur, ne sont pas aussi populaires que les contrats perpétuels, plus risqués et mécanisme plus complexe.

Les contrats perpétuels semblent simples, mais leur fonctionnement est extrêmement complexe. Lors de chaque chute de marché, les positions sont forcées à la liquidation ou à la désendettement automatique, même les grands traders ne comprennent pas toujours la logique de leur fonctionnement.

En revanche, les options ne rencontrent pas ces problèmes : acheter une option d’achat limite le risque au montant de la prime, avec une perte maximale déjà connue avant l’entrée en position. Pourtant, les contrats perpétuels dominent simplement parce que « glisser à 10x levier » est toujours plus simple que de « calculer le risque ajusté du delta ».

Les pièges de la pensée des contrats perpétuels

Les contrats perpétuels vous obligent à supporter un spread croisé et à payer deux fois des frais sur chaque transaction.

Même en couvrant une position, vous pouvez tout perdre.

Ils sont path-dependent : vous ne pouvez pas simplement ouvrir une position et l’oublier.

Mais même si vous pensez que le flux de capitaux à court terme des investisseurs particuliers continuera à aller vers les contrats perpétuels, les options peuvent toujours dominer la majorité des produits financiers natifs en chaîne. Elles sont plus flexibles, plus puissantes, et peuvent servir à couvrir des risques ou générer des rendements.

Dans les cinq prochaines années, l’infrastructure en chaîne évoluera vers une couche de backend pour la distribution, avec une couverture plus large que la finance traditionnelle.

Les innovations actuelles, comme Rysk et Derive, représentent cette vague initiale de transformation, proposant des produits structurés dépassant le simple levier ou les pools de prêt. Les gestionnaires avisés auront besoin d’outils plus riches pour la gestion des risques, la volatilité et la création de portefeuilles, afin de tirer parti de l’écosystème décentralisé.

La finance traditionnelle prouve que les particuliers aiment les options

La révolution Robinhood

L’augmentation du trading d’options par les particuliers dans la finance traditionnelle donne une feuille de route. Robinhood a lancé en décembre 2017 le trading d’options sans commission, provoquant une révolution sectorielle, culminant en octobre 2019, lorsque Charles Schwab, TD Ameritrade et Interactive Brokers ont rapidement supprimé les commissions.

L’impact est considérable :

- La part du volume d’options des particuliers aux États-Unis est passée de 34 % fin 2019 à 45-48 % en 2023

- En 2024, le volume annuel de contrats d’options réglés par la OCC (Office of the Comptroller of the Currency) a atteint un record de 12,2 milliards, en hausse pour la cinquième année consécutive

- En 2020, les actions populaires représentaient 21,4 % du volume total d’options

L’essor explosif des options à échéance zéro (0DTE)

Les 0DTE illustrent l’intérêt des particuliers pour les paris à court terme et à forte convexité. La part des options 0DTE dans le volume des options sur l’indice S&P 500 est passée de 5 % en 2016 à 51 % au quatrième trimestre 2024, avec un volume quotidien supérieur à 1,5 million de contrats.

L’attractivité est évidente : moins de capital, pas de risque overnight, un levier supérieur à 50, et un cycle de rétroaction quotidien, que l’on qualifie de « trading à dopamine ».

Convexité et risques clairs

La structure de gains non linéaire des options attire les traders directionnels en quête de rendements asymétriques. Acheter une option d’achat ne coûte que la prime, avec une perte maximale déjà connue. La stratégie de spread permet des ajustements précis : le maximum de perte et de gain sont connus avant l’entrée.

( Produits d’entrée et infrastructure

L’abstraction comme solution

Les nouvelles générations de protocoles masquent totalement la complexité des options via une interface simple, qualifiée d’« application à dopamine ».

Euphoria a obtenu 7,5 millions de dollars en financement d’amorçage avec une philosophie radicale de simplification. La vision : « Vous regardez simplement le graphique, voyez la ligne de prix changer, puis cliquez sur la grille pour indiquer où vous pensez que le prix touchera. » Pas besoin de types d’ordres, pas besoin de gérer la marge, pas besoin de grecques, il suffit d’exécuter la bonne direction sur le CLOB.

Infrastructure ultra-rapide basée sur MegaETH.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

Le succès des marchés de prédiction confirme la philosophie de simplification :

- Polymarket a traité plus de 9 milliards de dollars en 2024, avec un pic de 314 500 traders actifs mensuels.

- Kalshi maintient un volume hebdomadaire supérieur à 1 milliard de dollars.

Ces deux plateformes ont une structure similaire à celle des options binaires, mais le concept de « prédiction » transforme la stigmatisation du jeu en une forme de sagesse collective.

Comme l’admet explicitement Interactive Brokers, leurs contrats de prédiction sont des « marchés de prédiction d’options binaires ».

L’expérience montre que les particuliers ne veulent pas d’outils financiers complexes, mais de paris probabilistes simples et clairs.

( Situation des options DeFi en 2025

D’ici la fin 2025, l’écosystème des options DeFi évoluera d’un design expérimental vers une structure de marché plus mature et plus modulaire.

Les premiers cadres ont révélé de nombreux problèmes : la liquidité dispersée selon les échéances, la dépendance aux oracles pour le règlement, qui augmente les délais et le risque de manipulation, et la limitation de l’évolutivité par des coffres entièrement garantis. Cela a conduit à une transition vers des pools de liquidité, des structures d’options perpétuelles et des marges plus efficaces.

Les acteurs actuels des options DeFi sont principalement des investisseurs particuliers en quête de rendement, plutôt que des institutions cherchant à couvrir leurs risques. Les utilisateurs considèrent les options comme des outils de revenu passif, en vendant des calls couverts pour percevoir des primes, plutôt que comme des instruments de transfert de volatilité. Lors de fortes fluctuations du marché, en l’absence d’outils de couverture, les coffres risquent une sélection adverse, entraînant des performances faibles et une fuite de TVL.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

L’architecture des protocoles a dépassé le modèle traditionnel basé sur la date d’échéance, donnant naissance à de nouvelles paradigmes en matière de tarification, de liquidité, etc.

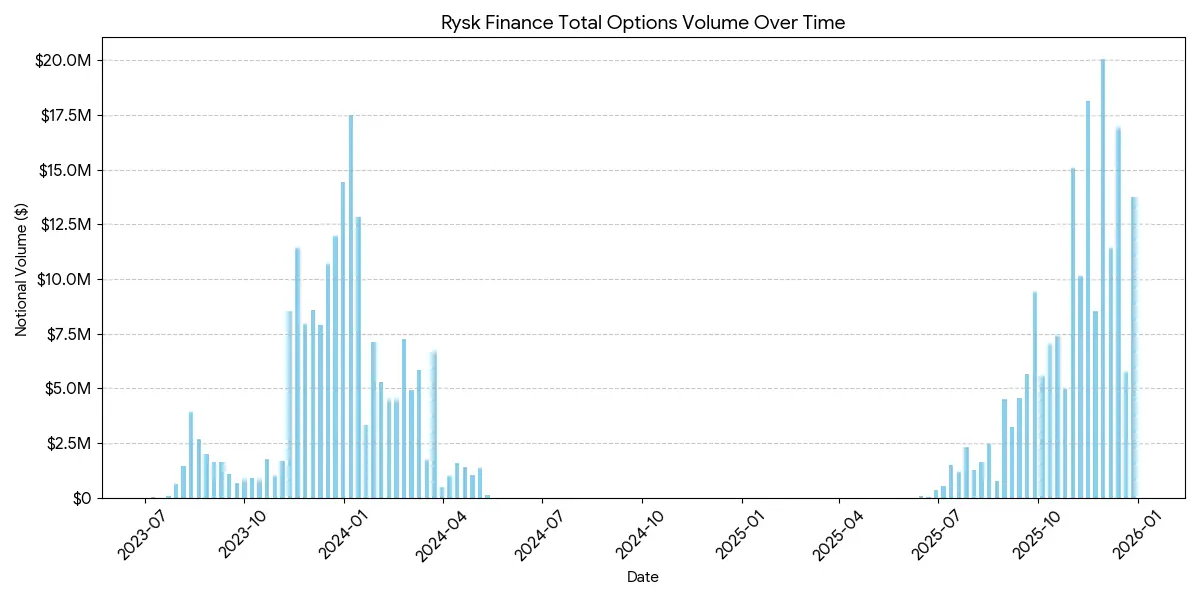

Rysk

Rysk applique la mécanique traditionnelle de vente d’options via des primitives en chaîne, prenant en charge des options couvertes d’achat et de vente en espèces. Les utilisateurs peuvent déposer directement des collatéraux dans des contrats intelligents pour ouvrir une position, avec des paramètres personnalisés d’exercice et d’échéance. La transaction s’effectue via une mécanique d’enchères en temps réel, où des contreparties proposent des prix compétitifs rapidement, permettant une confirmation instantanée et une perception anticipée de la prime.

Les gains suivent la structure classique d’une option couverte d’achat :

- Si le prix à l’échéance est inférieur au prix d’exercice : l’option expire sans valeur, le vendeur conserve la garantie + la prime

- Si le prix à l’échéance est supérieur ou égal au prix d’exercice : la livraison physique à l’échéance, le vendeur conserve la prime mais renonce à la hausse du prix.

Une structure similaire s’applique aux options de vente en espèces, avec livraison automatique sur la chaîne.

L’objectif de Rysk est de fournir aux utilisateurs cherchant un rendement durable et non inflationniste une prime d’option, avec une garantie de marge intégrale, sans risque de contrepartie, et avec règlement déterministe en chaîne. Il supporte plusieurs actifs en garantie, comme ETH, BTC, LST et LRT, ce qui le rend adapté aux DAO, trésoreries, fonds et institutions gérant des actifs volatils.

Les positions moyennes sur la plateforme Rysk atteignent cinq chiffres, indiquant un engagement de fonds de niveau institutionnel.

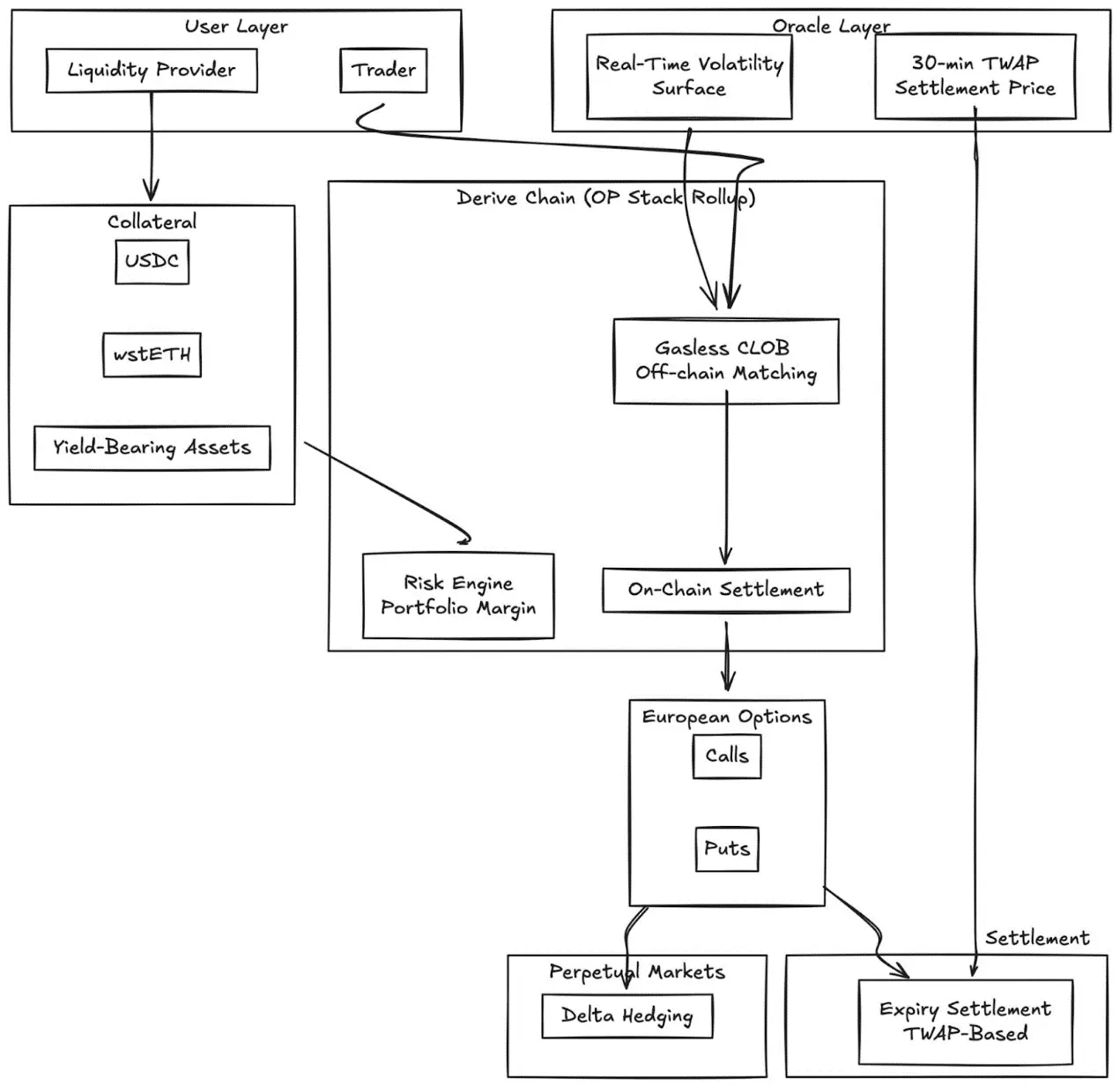

Derive.xyz

Derive (anciennement Lyra) a évolué d’un AMM innovant vers un carnet d’ordres centralisé sans frais de gaz, avec règlement en chaîne. La plateforme propose des options européennes entièrement garanties, avec une surface de volatilité dynamique et un règlement basé sur un TWAP de 30 minutes.

Innovations principales :

- Tarification en surface de volatilité en temps réel via feed externe

- Oracles TWAP de 30 minutes pour réduire le risque de manipulation à l’échéance

- Intégration de marchés perpétuels pour une couverture delta continue

- Support de collatéraux de rendement (wstETH, etc.) et de marges combinées pour une meilleure efficacité du capital

- Qualité d’exécution compétitive par rapport à des marchés CeFi de petite taille

GammaSwap

GammaSwap introduit une nouvelle forme d’options perpétuelles non synthétiques basées sur la liquidité AMM.

Il ne dépend pas d’oracles ni de dates d’échéance fixes, mais génère une exposition à la volatilité continue en empruntant de la liquidité sur des AMM comme Uniswap V2.

Ce mécanisme transforme la perte impermanente en gains d’option négociables :

- Les traders empruntent des jetons LP à un ratio de valeur de prêt spécifié

- La valeur du collatéral varie avec la fluctuation du prix du pool

- Les gains et pertes sont proportionnels à la volatilité réalisée

- Le taux de financement dynamique est lié à l’utilisation de l’AMM

Types de positions :

- Straddle : delta neutre (50:50), captant uniquement la volatilité

- Long options : collatéral orienté vers des actifs plus volatils (similaire à une option d’achat)

- Short options : collatéral orienté vers des actifs plus stables (similaire à une option de vente)

Ce mécanisme dérive tous les prix de l’état interne de l’AMM, éliminant totalement la dépendance aux oracles.

Panoptic

Options perpétuelles sans oracle sur Uniswap.

Panoptic représente une révolution : options perpétuelles sans oracle, construites à partir de la liquidité concentrée de Uniswap v3. Toute position LP peut être interprétée comme une combinaison d’options longues et courtes, avec des flux de primes continus.

Insight clé : les positions dans Uniswap v3 dans une plage de prix spécifique ressemblent à un portefeuille d’options courtes, dont le delta varie avec le prix. Panoptic formalise cette idée en permettant aux traders de déposer des collatéraux et de choisir une plage de liquidité pour créer une position d’option perpétuelle.

Caractéristiques principales :

- Évaluation sans oracle : toutes les positions sont évaluées à partir des prix et de la liquidité internes de Uniswap

- Exposition perpétuelle : position maintenue indéfiniment, flux de primes continus, pas de date d’échéance

- Modularité : construit sur Uniswap, intégré avec prêt, produits structurés et protocoles de couverture

( Comparaison avec la finance centralisée :

L’écart reste important. Deribit domine le marché mondial, avec plus de 3 milliards de dollars de contrats ouverts quotidiens.

Les raisons de cette différence sont plusieurs :

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Profondeur et liquidité

Les plateformes centralisées concentrent la liquidité sur des contrats standardisés, avec des intervalles d’exercice serrés, supportant des carnets d’ordres de dizaines de millions de dollars pour chaque prix d’exercice. La liquidité en DeFi reste fragmentée entre protocoles, prix d’exercice et échéances, chaque protocole ayant ses pools de fonds indépendants, sans partage de marge.

Qualité d’exécution : Deribit et CME offrent une exécution quasi instantanée. Les modèles AMM comme Derive offrent des spreads plus faibles pour des options proches de la valeur théorique, mais la qualité d’exécution se dégrade pour les gros ordres ou les prix d’exercice très hors du money.

Efficacité de la marge : les plateformes CeFi permettent la marge croisée entre outils ; la majorité des protocoles DeFi isolent encore les collatéraux par stratégie ou pool.

Cependant, les options DeFi ont des avantages uniques : accès permissionless, transparence en chaîne, et composabilité avec l’écosystème DeFi plus large. Avec une meilleure efficacité du capital et la suppression des échéances pour réduire la fragmentation, cet écart se réduira.

Positionnement institutionnel

Le super-stack Coinbase-Deribit :

Coinbase a acquis Deribit pour 2,9 milliards de dollars, intégrant stratégiquement tout le stack de capital cryptographique :

- Intégration verticale : le Bitcoin spot détenu sur Coinbase peut servir de garantie pour les options sur Deribit

- Marge croisée : dans le DeFi fragmenté, les fonds sont dispersés ; chez Coinbase/Deribit, ils sont concentrés dans un seul pool

- Contrôle du cycle de vie : via l’acquisition d’Echo, Coinbase contrôle la création, le trading spot et les dérivés

Pour les DAO et les institutions crypto-native, les options offrent une gestion efficace du risque de capital :

- Achat de puts pour couvrir la baisse, en verrouillant la valeur minimale des actifs

- Vente de calls couverts pour générer des revenus systémiques

- Tokenisation des positions d’option via des ERC-20, permettant la représentation des risques

Ces stratégies transforment la détention de tokens volatils en réserves plus stables et ajustées au risque, essentielles pour l’adoption institutionnelle via DAO.

Optimisation des stratégies LP

Les LP disposent d’outils pour transformer la liquidité passive en couverture active ou en stratégies de rendement :

- Options comme outils de couverture dynamique : LP sur Uniswap v3/v4 peuvent réduire la perte impermanente en achetant des puts ou en construisant des spreads delta neutres. GammaSwap et Panoptic permettent d’utiliser la liquidité comme collatéral pour des stratégies d’options continues, compensant ainsi le risque AMM.

- Options comme superposition de rendement : les coffres peuvent automatiser la vente de calls couverts ou l’achat de puts en garantie pour LP ou positions spot.

- Stratégies delta-target : Panoptic permet de choisir une exposition delta neutre, short ou long en ajustant le prix d’exercice et la maturité.

Produits structurés modulaires

- Intégration dans les coffres : des coffres automatisés empaquettent des stratégies de volatilité à court terme en tokens, à la manière de notes structurées en chaîne.

- Options multi-pattes : protocoles comme Cega proposent des stratégies de rendement dépendant du chemin (billets à double devise, options à remboursement automatique), avec transparence en chaîne.

- Combinaison inter-protocoles : fusionner les rendements d’options avec le prêt, le staking ou le rachat pour créer des outils hybrides.

( Perspectives

Le marché des options ne se développera pas en une seule catégorie. Il évoluera en deux couches distinctes, chacune servant un type d’utilisateur différent avec des produits très différents.

Première couche : options abstraites pour le grand public

Le succès de Polymarket prouve que les particuliers ne rejettent pas les options, mais la complexité. 9 milliards de dollars de volume ne viennent pas de traders comprenant la volatilité implicite, mais d’utilisateurs voyant un problème, prenant position et cliquant.

Euphoria et d’autres applications à dopamine pousseront cette tendance. La mécanique des options fonctionne en arrière-plan d’une interface de trading simple. Pas de grecques, pas d’échéances, pas de gestion de marge, juste des cibles de prix sur une grille. Le produit, c’est l’option.

L’expérience utilisateur ressemble à un jeu.

Ce niveau captera le volume actuellement monopolisé par les contrats perpétuels : trading à court terme, haute fréquence, paris à dopamine. L’avantage concurrentiel ne sera pas la finance, mais l’UX, l’interface mobile, et la rétroaction ultra-rapide. Les gagnants seront plus des apps consommateurs que des plateformes de trading.

Deuxième couche : options DeFi comme infrastructure pour les institutions

Des protocoles comme Derive et Rysk ne cherchent pas à concurrencer les particuliers. Ils serviront des marchés très différents : DAO gérant des coffres à huit chiffres, fonds cherchant des rendements non corrélés, LP couvrant leur impermanent loss, gestionnaires de produits structurés.

Ce niveau exige une technologie avancée : marges de portefeuille, marges croisées, systèmes d’enchères, surface de volatilité dynamique, etc. Ces outils seront peu utilisés par les particuliers, mais indispensables pour les investisseurs institutionnels.

Les coffres actuels sont une infrastructure de niveau institutionnel.

Les gestionnaires d’actifs en chaîne ont besoin de toute la palette d’expression des options : stratégies de couverture, superpositions de rendement, stratégies delta neutres, produits structurés modulaires.

Les leviers et marchés de prêt simples ne suffisent pas.

Lecture complémentaire : Le marché de prédiction, une extension des options binaires ?