Auteur : Common Sense Investor (CSI)

Traduction : 深潮 TechFlow

Deep潮 guide : Avec le bouleversement macroéconomique prévu pour 2026, la logique du marché est en train de changer profondément. L’investisseur macro expérimenté Common Sense Investor (CSI) propose un point de vue inversé : 2026 sera une année où les obligations surpasseront les actions.

Basé sur la lourde pression des dépenses d’intérêts du gouvernement américain, les signaux déflationnistes libérés par l’or, la congestion extrême des positions short sur les obligations et le conflit commercial imminent, l’auteur pense que les obligations américaines à longue durée (comme TLT) sont à un point d’éclatement avec un avantage de « jeu asymétrique ».

Alors que le marché considère généralement que les obligations sont « non investissables », cet article, à travers une déduction macroéconomique rigoureuse, révèle pourquoi les obligations à longue échéance pourraient devenir l’actif à la plus forte rentabilité en 2026.

Voici le corps de l’article :

Pourquoi je surestime TLT et TMF — et pourquoi les actions seront en retard en 2026

Je n’écris pas ces lignes à la légère : 2026 est destinée à être une année où les obligations surperformeront les actions. Ce n’est pas parce que les obligations sont « sûres », mais parce que la mathématique macroéconomique, la répartition des positions et les contraintes politiques convergent de manière sans précédent — et cette situation ne se termine que rarement par un « taux d’intérêt plus élevé pour plus longtemps ».

J’ai déjà mis en pratique mon point de vue avec de l’argent réel.

TLT (ETF des obligations américaines à plus de 20 ans) et TMF (ETF triple levier sur les obligations américaines à plus de 20 ans) représentent actuellement environ 60 % de mon portefeuille. Cet article compile mes données récentes, ajoute un contexte macroéconomique neuf, et esquisse un scénario haussier pour les obligations à longue échéance (notamment TLT).

Aperçu des arguments clés :

- La tendance de l’or : La performance historique de l’or ne prédit pas une inflation continue — elle indique une déflation / risque de déflation.

- Le déficit budgétaire : La mathématique fiscale américaine est en train de s’effondrer : environ 1,2 trillion de dollars d’intérêts chaque année, en hausse.

- La structure d’émission : La dette du Trésor est principalement émise à court terme, augmentant discrètement le risque de refinancement systémique.

- La compression des short : Les obligations à long terme sont parmi les positions short les plus congestionnées du marché.

- Les indicateurs économiques : Les données d’inflation ralentissent, le sentiment est faible, la pression sur le marché du travail monte.

- La géopolitique : Les gros titres géopolitiques et commerciaux se tournent vers le « risque-off », plutôt que la « reflation ».

- L’intervention politique : Lorsqu’un maillon faillit, la politique tend à réduire les taux à long terme.

Cette combinaison a toujours été le carburant de fusée pour TLT dans l’histoire.

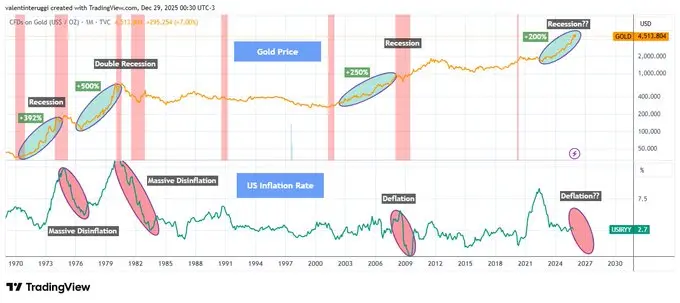

L’or n’est pas toujours un avertisseur d’inflation

Chaque fois que l’or grimpe de plus de 200 % en peu de temps, ce n’est pas une inflation hors de contrôle qu’il annonce — c’est une pression économique, une récession et une baisse des taux réels (voir figure 1 ci-dessous).

L’expérience historique montre :

- Après la flambée de l’or dans les années 70, la récession + déflation (disinflation) ont suivi.

- Après la montée au début des années 80, une double récession a éclaté, rompant l’inflation.

- La hausse de l’or au début des années 2000 annonçait la récession de 2001.

- Après la rupture de 2008, une crise déflationniste a suivi.

Depuis 2020, l’or a de nouveau augmenté d’environ 200 %. Ce modèle ne s’est jamais terminé par une inflation durable.

Quand la croissance se retourne, la performance de l’or ressemble davantage à celle d’un actif de refuge.

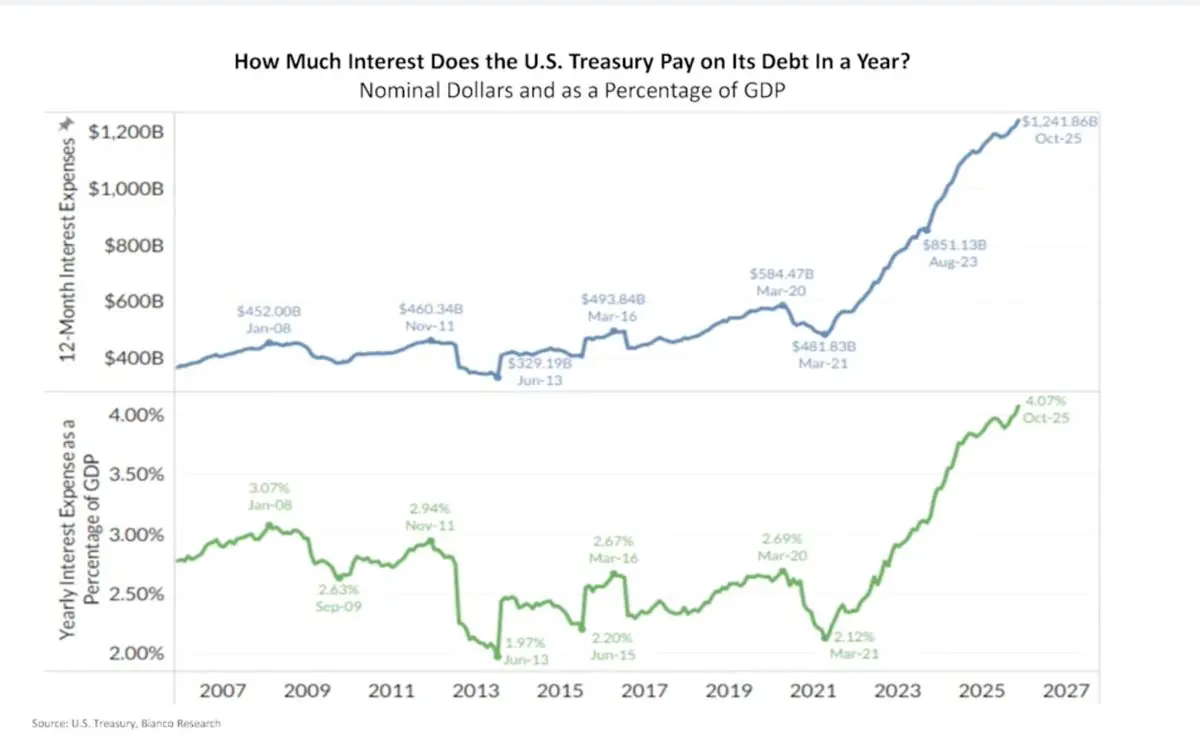

La dépense d’intérêts des États-Unis explose en mode compound

Les États-Unis dépensent actuellement environ 1,2 trillion de dollars par an en intérêts, soit environ 4 % du PIB (voir figure 2 ci-dessous).

Ce n’est plus une question théorique. C’est une sortie d’argent réelle — lorsque le rendement à long terme reste élevé, les intérêts s’accumulent rapidement par effet composé.

C’est ce qu’on appelle la « dominance fiscale » :

- Taux d’intérêt élevés signifient un déficit plus grand

- Un déficit plus grand signifie plus d’émissions de dette

- Plus d’émissions entraînent une prime de terme (Term Premium) plus élevée

- Une prime de terme plus élevée entraîne des coûts d’intérêt plus importants !

Ce cercle vicieux ne se résoudra pas par un « taux d’intérêt plus élevé pour plus longtemps ». Il doit être résolu par une intervention politique !

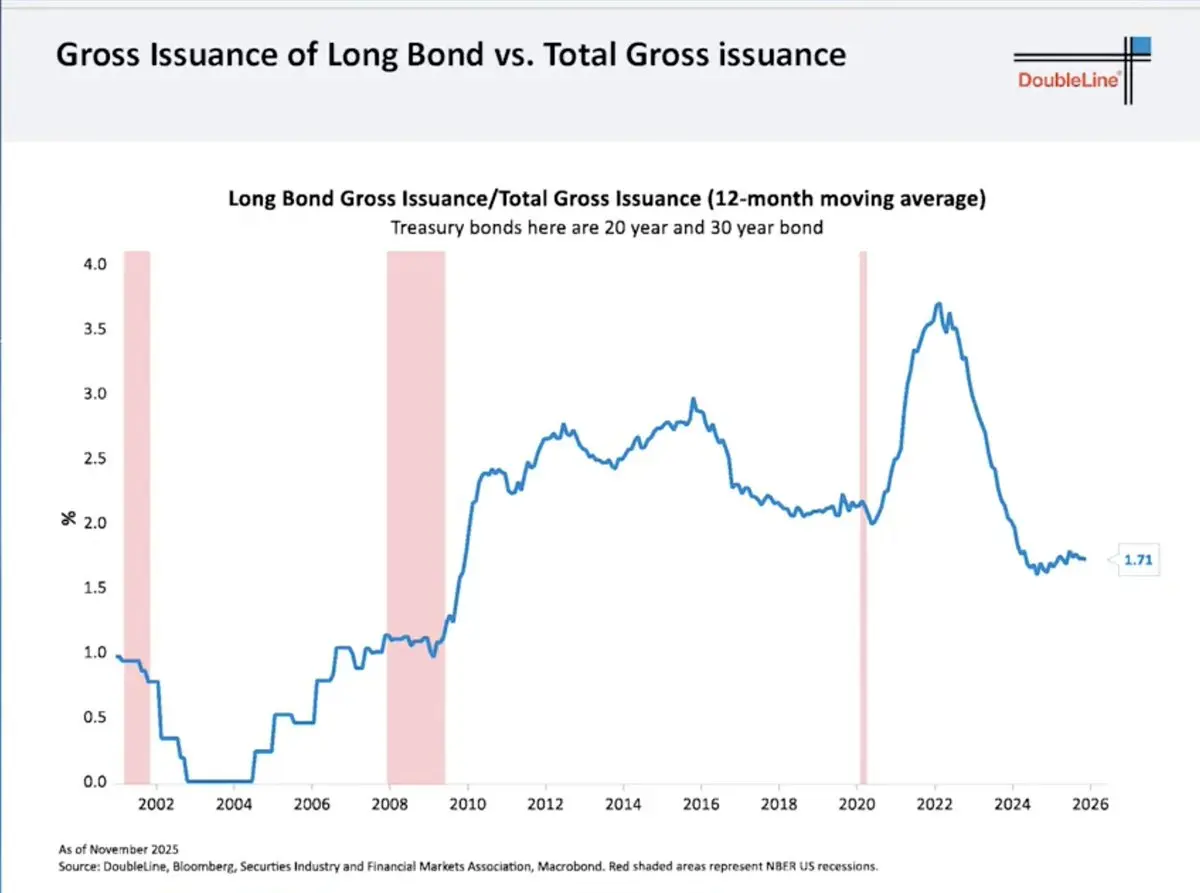

Le piège de la courte échéance du Trésor

Pour soulager la douleur immédiate, le Trésor a fortement réduit l’émission de dettes à long terme :

- Les obligations à 20/30 ans ne représentent qu’environ 1,7 % de l’émission totale (voir figure 3 ci-dessous).

- Le reste est entièrement orienté vers les bons du Trésor à court terme (Bills).

Cela ne résout pas le problème — cela le transfère simplement dans le futur :

- La dette à court terme doit être constamment renouvelée (roll over).

- Le refinancement se fera aux taux futurs.

- Le marché perçoit le risque et exige une prime de terme plus élevée.

Ironiquement, c’est précisément cette situation qui maintient les rendements à long terme à un niveau élevé… et qui, en cas de crise de croissance, entraînera une chute brutale.

La carte maîtresse de la Fed : le contrôle de la courbe des rendements

La Fed contrôle les taux à court terme, pas ceux à long terme. Lorsque les rendements à long terme atteignent :

- Une menace pour la croissance économique

- Un coût fiscal explosif

- Une déstabilisation des marchés d’actifs

… la Fed n’interviendra que de deux façons :

- Achat de dettes longues (QE, assouplissement quantitatif)

- Contrôle de la courbe des rendements (Yield Curve Control)

Elle n’agira pas en avance. Elle n’interviendra qu’en cas de pression manifeste.

Références historiques :

- 2008–2014 : le rendement à 30 ans est passé de ~4,5 % à ~2,2 % → TLT a bondi de +70 %

- 2020 : le rendement à 30 ans est passé de ~2,4 % à ~1,2 % → TLT a explosé de +40 % en moins de 12 mois

Ce n’est pas qu’une théorie — c’est une réalité qui s’est déjà produite !

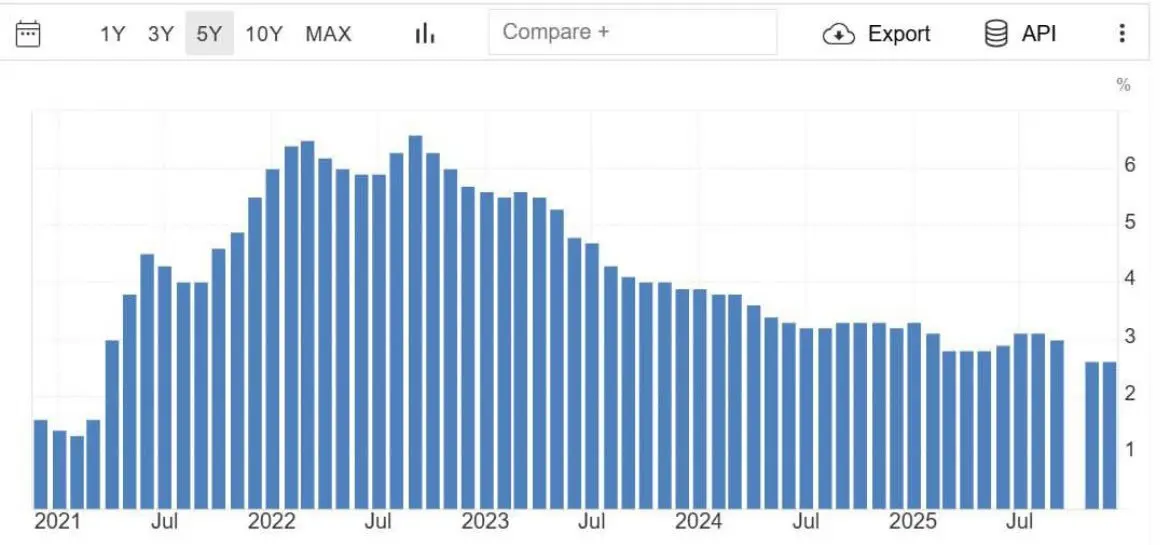

L’inflation se refroidit, des fissures apparaissent dans l’économie

Les données récentes montrent que l’inflation de base revient au niveau de 2021 (voir figure 4).

- La tendance du CPI diminue.

- La confiance des consommateurs est à son plus bas depuis dix ans.

- La pression du crédit s’accumule.

- Le marché du travail commence à montrer des fissures.

Le marché est en avance. Le marché obligataire a déjà commencé à percevoir ces signaux.

Positions short extrêmement congestionnées

La position short sur TLT (Short Interest) est très élevée :

- Environ 144 millions d’actions sont shortées.

- Le délai de couverture (Days to cover) dépasse 4 jours.

Les positions congestionnées ne se dissipent pas lentement. Elles peuvent se retourner violemment — surtout lorsque la narration du marché change.

Et surtout :

« Les shorteurs entrent en masse après que la tendance est lancée, pas avant. »

C’est typique d’un comportement en fin de cycle !

L’argent intelligent entre en scène

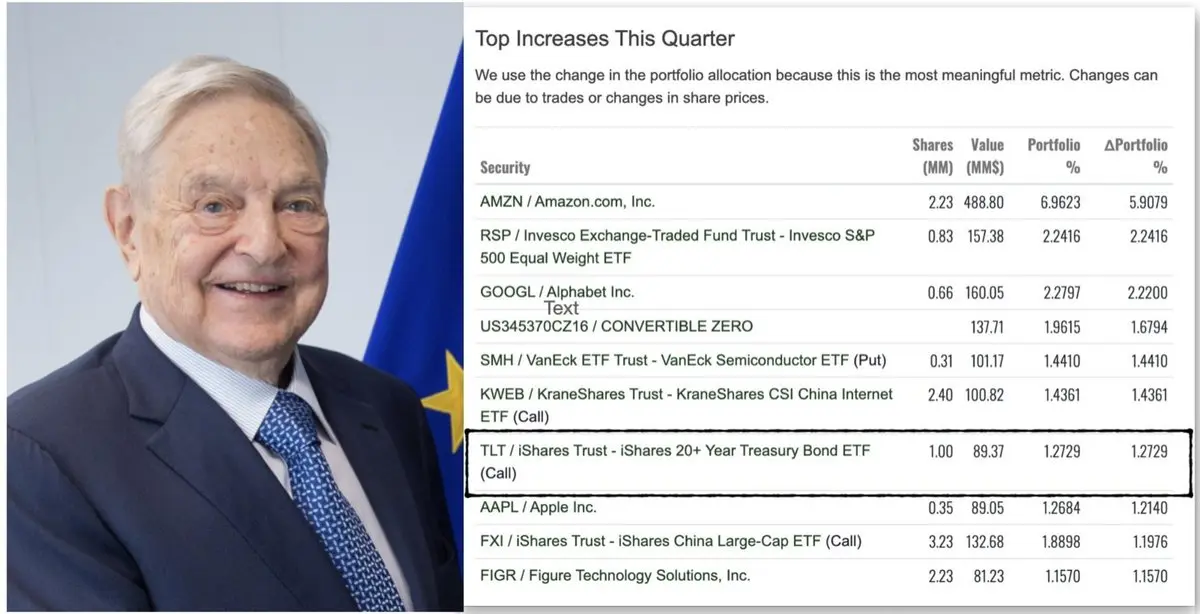

Une récente publication de 13F montre qu’un grand fonds a massivement acheté des options d’achat (Calls) sur TLT dans ses positions trimestrielles.

Quelle que soit la source, le message est clair : le capital sophistiqué commence à repositionner la duration. Même le fonds de George Soros détient des options d’achat sur TLT dans sa dernière déclaration 13F.

La guerre commerciale et le choc déflationniste

Les dernières nouvelles renforcent la logique « refuge ». Le président Trump a annoncé de nouvelles menaces de droits de douane contre le Danemark / le Groenland, et des responsables européens discutent publiquement de geler ou suspendre leur participation à l’accord douanier UE-États-Unis en réponse.

Les tensions commerciales :

- Frappent la croissance

- Compressent les marges

- Réduisent la demande

- Poussent le capital vers les obligations plutôt que vers les actions

Ce n’est pas une impulsion inflationniste, mais un choc déflationniste.

La déconnexion entre valorisation et réalité : actions vs obligations

Les valorisations actuelles des actions reflètent :

- Une croissance forte

- Des marges stables

- Un environnement de financement modéré

Tandis que celles des obligations reflètent :

- La pression fiscale

- La crainte d’une inflation persistante

- Des rendements élevés permanents

Si l’un de ces deux scénarios dévie, les rendements se différencieront fortement.

Les obligations à longue échéance ont une « convexité » (Convexity), ce que les actions n’ont pas.

Analyse du scénario haussier pour $TLT

TLT possède :

- Une duration effective d’environ 15,5 ans

- Un rendement attendu d’environ 4,4–4,7 % pendant la détention

Scénarios :

- Si le rendement à long terme baisse de 100 points de base (bps), le prix de TLT augmente de +15–18 %

- Si la baisse est de 150 bps, le rendement de TLT est de +25–30 %

- Si la baisse atteint 200 bps (pas extrême historiquement), cela signifie une hausse de +35–45 % !

Et cela sans compter les revenus d’intérêts, la prime de convexité, et l’effet accélérateur du rachat à découvert. Voilà pourquoi je vois un « potentiel de hausse asymétrique ».

Conclusion

Honnêtement : après la débâcle de 2022, j’avais juré de ne plus toucher aux obligations longues. Voir ces actifs à longue durée se faire déchiqueter a été une expérience très frustrante.

Mais le marché ne paie pas pour votre traumatisme psychologique — il ne paie que pour la probabilité et le prix.

Quand tout le monde pense que les obligations sont « non investissables », que le sentiment est au plus bas, que les shorteurs sont nombreux, que les rendements sont élevés et que le risque de croissance augmente…

C’est là que je commence à entrer !

- TLT + TMF représentent actuellement environ 60 % de mon portefeuille. J’ai réalisé un rendement de 75 % sur le marché boursier en 2025, et en novembre 2025, j’ai réalloué la majorité de mes fonds dans des ETF obligataires.

- Je suis en mode « attendre et voir » (obtenir plus de 4 % de rendement).

- Ma position est basée sur un changement de politique et de croissance, pas sur une narration vide.

2026 sera finalement « l’année des obligations ».