2026 年 7 月 2 日,日本东京证券交易所上市公司 Metaplanet(股票代码:3350)披露了 2026 财年第二季度比特币持仓数据。根据监管文件,该公司在第二季度以每枚约 88 300 美元的平均价格购入 2 823 枚比特币。这笔价值约 1,707 亿美元的收购使其总持仓达到 43 000 枚 BTC,市值约 26 亿美元。截至 2026 年 7 月 3 日,据 Gate 行情数据显示,比特币交易价格约为 61 779 美元,总市值约 1,23 万亿美元,Metaplanet 的持仓占比约为 0,205%。

这一数据意味着 Metaplanet 已超越美国比特币矿企 MARA Holdings 的 36 303 枚持仓,正式成为全球第三大上市公司比特币持有者。目前,其前方仅剩 Strategy(原 MicroStrategy)与 Twenty One Capital 两家机构,且与第二名的差距仅剩 514 枚比特币。

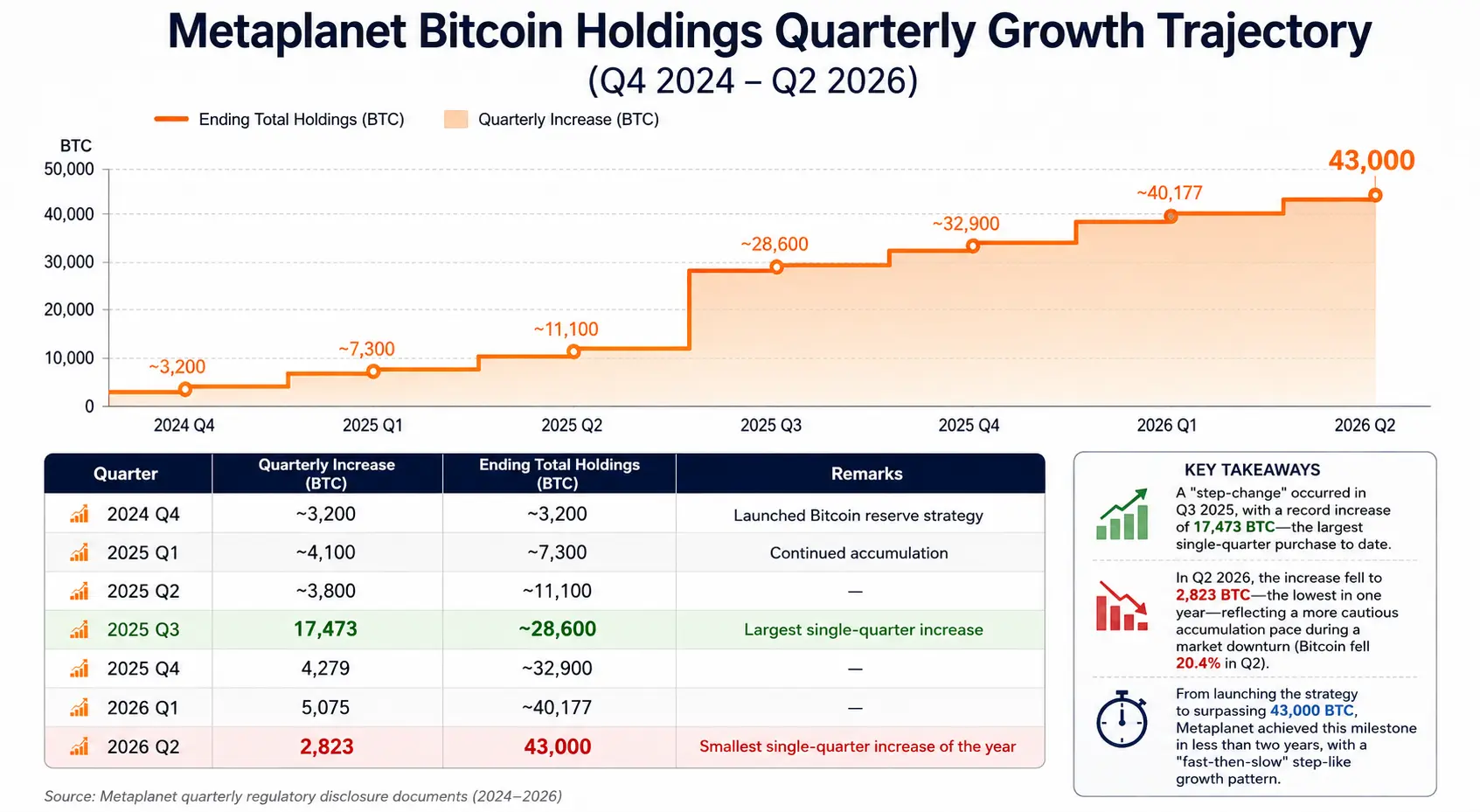

从 2024 年启动比特币储备战略至今,Metaplanet 在不到两年的时间内完成了从零到 43 000 枚 BTC 的积累,其季度购入轨迹清晰可循:2025 年第三季度买入 17 473 枚 BTC,第四季度买入 4 279 枚 BTC,2026 年第一季度买入 5 075 枚 BTC,第二季度买入 2 823 枚 BTC。公司管理层的目标更为激进——计划在 2026 年底前累积 100 000 枚 BTC,并在 2027 年底前达到 210 000 枚 BTC。

Metaplanet 的快速崛起并非孤立事件。它折射出一个更宏观的趋势:越来越多的上市公司正在将比特币纳入资产负债表,作为一种战略性储备资产。这一现象正在重塑全球企业财务管理的范式,也对比特币市场的供需结构产生深远影响。

Metaplanet 最新增持:数据拆解与财务结构

Metaplanet 第二季度的增持操作在多个维度上值得细拆。

从购买价格来看,该公司第二季度平均购入成本约为每枚 88 300 美元,低于公司整体的平均成本基础 106 500 美元。这意味着本轮增持起到了摊低整体持仓成本的作用——此前的平均成本约为 107 700 美元,本轮购入后降至约 106 500 美元。在比特币第二季度从 73 580 美元跌至 58 558 美元、跌幅达 20,4% 的市场环境下,Metaplanet 选择在价格下行区间持续买入,本质上是一种逆向布局策略。

从融资结构来看,本次增持的资金来源主要为信贷额度借款与债券发行,未涉及新股增发,避免了股东权益的直接稀释。根据公司披露,其总债务与优先股约占整体资本结构的 23%。截至 6 月 30 日,Metaplanet 的比特币持仓账面价值约为 4 090 亿日元(约 25 亿美元),而累计买入成本约为 6 590 亿日元(约 40,7 亿美元),两者之间存在约 2 500 亿日元的账面未实现亏损。

值得关注的是,Metaplanet 同时运营着“比特币收益生成业务”,该业务通过卖出比特币现金担保期权等策略获取权利金收入。2026 财年第二季度,该业务实现营收约 10,95 百万美元(17,47 亿日元),上半财年累计营收约 29,30 百万美元(47,17 亿日元)。公司报告的第二季度比特币收益率(BTC Yield)为 6,6%。这一指标反映了公司在增发股份或发行可转债融资过程中,比特币持仓总量增速是否跑赢了股本稀释速度——对于以比特币储备模式运营的上市公司而言,这是评估股东价值是否被稀释的核心量化指标。

Metaplanet 比特币持仓季度增长轨迹(2024 年 Q4—2026 年 Q2)

全球企业比特币持仓排行榜:格局与变化

随着 Metaplanet 的快速崛起,全球上市公司比特币持仓的头部格局正在经历一轮重构。

根据 BitcoinTreasuries.net 及多家数据平台跟踪,截至 2026 年 7 月 2 日,全球上市公司比特币持仓排名前三如下:

第一名:Strategy(原 MicroStrategy) ,持仓约 847 363 枚比特币,占比特币总供应量 2 100 万枚的约 4%。该公司自 2020 年起持续通过发行股票与可转债融资购入比特币,是目前全球企业比特币储备模式的开创者与最大实践者。

第二名:Twenty One Capital,持仓约 43 514 枚比特币,以约 514 枚的微弱优势领先于 Metaplanet。两者之间的差距仅相当于当前市场价格下约 3 000 万美元的规模,下一季度排名的变动几乎完全取决于双方的增持节奏。

第三名:Metaplanet,持仓 43 000 枚比特币,约占比特币总供应量的 0,205%。

第四名:MARA Holdings,持仓约 36 303 枚比特币。这家美国比特币矿企曾长期稳居全球前三,但在 Metaplanet 的持续增持下已被超越。

来源:BitcoinTreasuries.net

排名动态变化的背后是企业战略选择的分化。在 Metaplanet 持续加码的同时,部分此前持有比特币的上市公司正在退出。纳斯达克上市公司 K Wave Media 于 7 月第一周向 SEC 申报出售全部 88 枚比特币持仓,并偿还约 600 万美元债务。法国公司 Sequans Communications 则在 5 月宣布将逐步变现其剩余的 658 枚比特币。Strategy 也在 6 月下旬暂停了常规的每周购买计划,并推出了新的资本管理框架。

头部企业的持续买入与尾部企业的有序退出,共同构成了当前企业比特币储备生态的完整图景——这不是一个单向的“买入竞赛”,而是一个基于各自资本结构、融资成本与风险偏好的差异化决策矩阵。

为什么越来越多上市公司配置比特币?

上市公司将比特币纳入资产负债表,其驱动因素可从财务逻辑、战略逻辑与制度逻辑三个层面加以理解。

财务逻辑:对抗法币贬值与优化资本配置。 自 2020 年以来,全球主要经济体的货币宽松政策与通胀压力,使得持有大量现金储备的企业面临实际购买力缩水的风险。比特币 2 100 万枚的固定供应上限使其具备抗稀释属性,部分企业将其视为“数字黄金”,用以替代部分现金储备。正如 Bernstein 在 2026 年中期报告中所指出的,尽管比特币现货 ETF 出现净流出,但企业财库仍在持续买入,这使比特币的长期“价值储藏”叙事并未被削弱。

战略逻辑:差异化竞争与品牌叙事。 对于 Metaplanet 这样的上市公司而言,成为“亚洲首家公开比特币财库公司”本身即构成一种独特的市场定位。这种战略叙事有助于吸引特定投资者群体——那些希望间接获取比特币价格敞口、但又不愿直接持有或通过 ETF 配置的机构与散户。Michael Saylor 在 Metaplanet 突破 43 000 枚 BTC 后发文祝贺称:“你们正在证明比特币储备战略是全球性的”——这句话本身就点明了这种战略的示范效应与品牌价值。

制度逻辑:会计准则与监管环境的演变。 2023 年底美国财务会计准则委员会(FASB)发布的加密货币会计准则更新(ASU 2023-08),要求持有加密资产的企业采用公允价值计量,这改变了此前只能按成本法计价、减值无法回拨的会计处理方式。新准则使得比特币价格回升时企业可以在财报中确认未实现收益,降低了将比特币纳入资产负债表的财务报告成本。这一制度变化降低了企业配置比特币的会计门槛,是推动更多上市公司跟进的底层制度因素之一。

企业比特币储备模式的优势与风险

比特币储备模式为企业带来了独特的战略优势,但也伴随着不容忽视的结构性风险。

优势维度

资产负债表的多元化与抗通胀属性。 将比特币纳入资产负债表,使企业的储备资产不再单一依赖法币现金或短期国债。比特币的去中心化属性与固定供应上限,使其在法币贬值周期中具备潜在的对冲功能。

融资便利与市场溢价。 以 Strategy 为代表的先行者证明了“持有比特币”本身可以成为一种融资叙事——企业可以通过发行股票或可转债筹集资金用于购入比特币,而市场有时愿意为这种策略支付溢价(即所谓的 mNAV 溢价)。尽管 2026 年这种溢价已显著收窄,但对于仍处于积累阶段的企业而言,这种融资渠道的打开本身就是一种战略价值。

收益生成业务的协同效应。 Metaplanet 的案例表明,持有大量比特币现货的企业可以通过期权策略产生额外的运营收入。该公司第二季度 10,95 百万美元的期权收入,相当于有效降低了当季增持的实际成本。这种“持有 + 生息”的双轨模式,正在成为比特币储备公司的一种标准化操作框架。

风险维度

价格波动带来的资产负债表风险。 这是最直接也最可量化的风险。比特币价格的高波动性意味着企业资产负债表上的比特币持仓价值可能在短期内出现大幅波动。2026 年 6 月的市场下跌中,企业比特币财库持有者的总市值蒸发了约 620 亿美元。Metaplanet 自身也面临这一问题——截至 6 月 30 日,其持仓市值(约 25 亿美元)已显著低于累计买入成本(约 40,7 亿美元)。

杠杆累积与融资成本压力。 多数比特币储备公司的扩张依赖于债务融资或股权融资。Strategy 背负着约 67 亿美元可转债和 155 亿美元永续优先股,年化付息义务约 17,12 亿美元。当比特币价格下跌时,这些固定利息支出不会减少,而公司的净资产价值却在缩水,形成双向挤压。摩根大通分析师近期警告,Strategy 的比特币卖出政策为市场引入了“双向风险”。

股东价值与稀释之间的张力。 对于通过增发股票融资购入比特币的公司而言,每股比特币含量(BTC per share)是一个关键指标。如果增发导致的股本稀释速度快于比特币持仓的增长速度,那么即便总持仓在增加,每股对应的比特币价值却在下降。Metaplanet 报告的第二季度比特币收益率为 6,6%,意味着该季度每股比特币含量实现了正增长——但这需要每一季度持续验证。

战略叙事退潮的风险。 当比特币价格持续低迷时,市场对比特币储备模式的信心可能动摇。2026 年已有迹象表明,部分投资者开始从“单纯关注持仓规模”转向“关注每股稀释程度与融资结构”。Metaplanet 股价年初至今下跌约 48%,超过比特币同期约 31% 的跌幅——这一差距表明市场正在对该模式的执行风险进行定价。

对企业比特币储备持续增长的市场供需含义

企业财库对比特币的持续积累,对 BTC 市场的供需结构产生了多重影响,可从以下几个层面加以理解。

需求侧的长期买盘支撑。 与散户或对冲基金的交易性持仓不同,企业比特币储备的持仓具有明显的“长期持有”特征——这些公司明确将比特币定位为储备资产,而非交易工具。这意味着这部分买盘对价格的短期波动相对不敏感,形成了市场中的“粘性需求”。在比特币现货 ETF 出现净流出的 2026 年,企业财库的持续买入在一定程度上起到了对冲作用。

流通供应量的持续压缩。 43 000 枚比特币约占 2 100 万枚总供应量的 0,205%。当头部三家企业合计持有超过 93 万枚比特币(占总量约 4,4%)时,市场上可用于自由交易的比特币流通量正在被持续压缩。在需求不变或增长的情况下,流通供应的减少在理论上会对价格形成支撑——但这取决于这些持仓是否会长期锁定,还是会在压力下被迫出售。

“最大买家也是潜在卖家”的结构性矛盾。 这是比特币储备模式对市场最微妙的潜在影响。当这些公司出于融资压力、股息支付需求或战略调整而需要出售比特币时,此前作为需求侧支撑力量的“最大买家”可能瞬间转化为“最大卖家”。摩根大通对 Strategy 的警告正是基于这一逻辑——该公司新授权的最多 12,5 亿美元比特币出售计划,意味着一个此前只买不卖的最大持有者,现在具备了出售的合法权限。这种“双向流动性”的引入,改变了市场对比特币储备公司行为的预期框架。

对价格波动幅度的放大效应。 企业财库的集中持仓结构意味着,一旦出现大规模的购入或出售决策,可能对市场产生不成比例的价格影响。尤其是在市场流动性较低的时期,这种“大额订单冲击”效应会更加显著。这既是企业战略选择对市场的外溢效应,也是市场参与者需要纳入考量的新的系统性变量。

FAQ

问:Metaplanet 目前持有多少枚比特币?在全球企业中排名第几?

截至 2026 年 7 月 2 日,Metaplanet 持有 43 000 枚比特币,是全球第三大上市公司比特币持有者,仅次于 Strategy(约 847 363 枚)和 Twenty One Capital(约 43 514 枚)。

问:Metaplanet 第二季度买入比特币的平均价格是多少?

Metaplanet 在 2026 年第二季度以每枚约 88 300 美元的平均价格购入 2 823 枚比特币。该价格低于公司整体平均成本 106 500 美元,起到了摊低成本的作用。

问:Metaplanet 的比特币持仓目标是什么?

公司计划在 2026 年底前累积 100 000 枚比特币,并在 2027 年底前达到 210 000 枚,相当于比特币总供应量的 1%。

问:企业比特币储备模式的主要风险有哪些?

主要风险包括比特币价格波动导致的资产负债表减值、债务融资带来的利息支出压力、增发股票导致的股东稀释,以及市场情绪逆转时“最大买家变最大卖家”的结构性风险。

问:Metaplanet 如何为其比特币购买融资?

Metaplanet 主要通过信贷额度借款和债券发行融资,避免通过增发新股造成股东权益稀释。公司总债务与优先股约占资本结构的 23%。