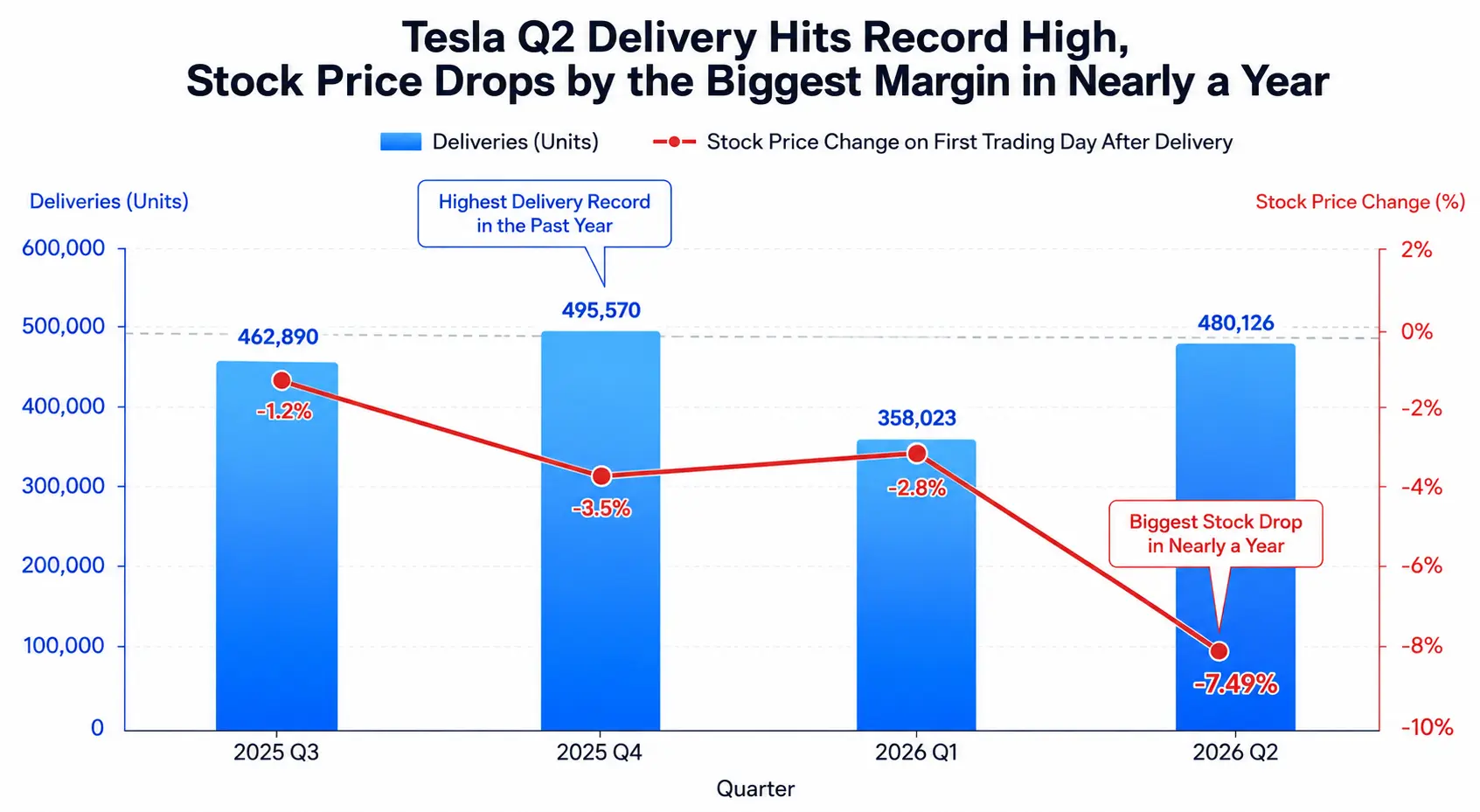

Le 2 juillet 2026, heure de l'Est, Tesla a publié des livraisons au deuxième trimestre qui ont enthousiasmé le marché — 480 126 véhicules livrés dans le monde, soit une hausse de 25 % sur un an et de 34 % sur un trimestre, la meilleure performance du deuxième trimestre de l'histoire de l'entreprise. Ce chiffre a largement dépassé le consensus des analystes de Wall Street, qui tablaient sur environ 406 000 véhicules, soit un écart de plus de 74 000 unités. Pourtant, le 2 juillet, lors des échanges boursiers américains, l'action Tesla a clôturé en forte baisse de 7,49 %, à 393,45 dollars, enregistrant sa plus forte baisse quotidienne depuis près d'un an. C'est la troisième fois consécutive que Tesla voit son action baisser après la publication de ses livraisons trimestrielles.

Au même moment, le rapport sur l'emploi non agricole de juin publié par le Bureau of Labor Statistics des États-Unis a montré que seuls 57 000 emplois ont été créés ce mois-là, bien en deçà des 115 000 attendus par le marché. Ce ralentissement plus fort que prévu du marché du travail a propulsé l'indice Dow Jones Industrial Average en hausse de 1,14 %, à 52 900,07 points, un record historique, tandis que le Nasdaq a terminé en baisse de 0,8 %, à 25 832,67 points, pénalisé par les valeurs des semi-conducteurs. Tesla, composante importante du Nasdaq, a contribué à la faiblesse du secteur technologique avec sa chute de 7,49 %.

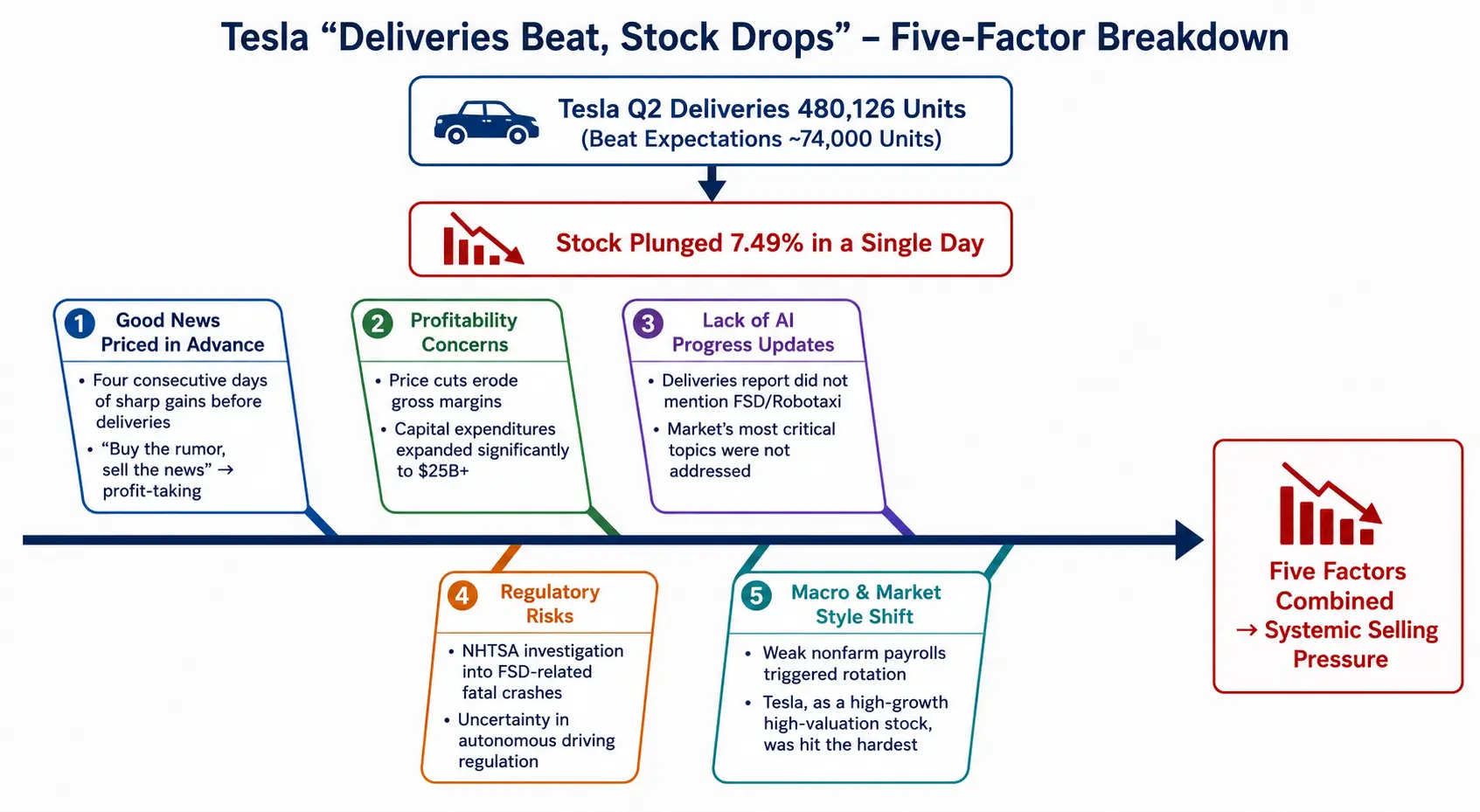

Des livraisons records, mais une action en chute libre — derrière cette anomalie se cache une pression de vente systémique due à de multiples facteurs. Cinq dimensions — anticipation du bon résultat, inquiétudes sur la rentabilité, absence de progrès en IA, risques réglementaires, changement de style macroéconomique — permettent de décomposer la chaîne logique complète du découplage entre l'action Tesla et ses fondamentaux.

Le Q2 de Tesla a atteint un record de livraisons, mais l'action a enregistré sa plus forte baisse depuis près d'un an

« Acheter la rumeur, vendre la réalité » : le bon résultat des livraisons anticipé

Avant la publication des livraisons du T2, le marché avait déjà intégré ce « bulletin exceptionnel ». Les données montrent qu'au cours des quatre séances précédant la publication, l'action Tesla avait fortement grimpé, gagnant environ 8 % rien que le lundi. À la clôture du 2 juillet, le titre s'élevait à 425,30 dollars. Lorsque le chiffre de 480 126 livraisons a été finalement dévoilé, il ne restait guère de place pour une poursuite de la hausse.

Ce schéma classique de « acheter la rumeur, vendre la réalité » n'est pas une première chez Tesla. Gene Munster de Deepwater Asset Management a qualifié cette performance de livraisons de « monstrueuse surprise », tout en soulignant que la baisse du titre reflétait une prise de bénéfices après la hausse des quatre jours précédents. Gary Black, associé gérant de Future Fund, a également observé que même si Tesla avait « écrasé » les attentes de livraisons au T2, de nombreux investisseurs avaient déjà intégré cette bonne nouvelle.

Cette tendance, pour la troisième fois consécutive, « livraisons → baisse », montre que le mécanisme de réaction du marché aux livraisons est passé d'une logique « pilotée par les chiffres » à une logique « pilotée par l'écart avec les anticipations » — ce n'est que lorsque les livraisons réelles dépassent nettement les anticipations déjà revues à la hausse que l'action peut bénéficier d'un retour positif. Mais dans l'état actuel, où la surprise est déjà intégrée, elle devient un catalyseur de prise de bénéfices.

Plus crucial encore, l'ampleur même de la « surprise » des livraisons comporte des limites structurelles. Bien que le chiffre absolu de 480 126 soit impressionnant, la structure des modèles est très concentrée — les Model 3 et Model Y cumulent 467 762 livraisons, soit environ 97 % du total. Les Model S et Model X ont été arrêtées en mai. En d'autres termes, cette croissance des livraisons provient principalement de volumes accrus sur les modèles d'entrée de gamme, et non d'une expansion complète de la gamme. Sans l'apport de nouveaux modèles, l'effet marginal des ventes sur la valorisation s'amenuise.

Inquiétudes sur la rentabilité : double pression de la guerre des prix et des marges brutes

La croissance des livraisons de Tesla au deuxième trimestre est en grande partie le résultat d'une « réduction des prix pour augmenter les volumes ». Pour stimuler les ventes, Tesla a continué de lancer des versions moins chères de la Model 3 et de la Model Y. Combiné à la suppression officielle du crédit d'impôt fédéral américain pour les véhicules électriques fin septembre 2025, la marge brute automobile de Tesla subit une pression continue à la baisse.

Les analystes soulignent que les investisseurs craignent que Tesla ne génère des ventes en baissant les prix et en écoulant les stocks, et qu'avec la fin du crédit d'impôt fédéral, la marge brute automobile de l'entreprise pourrait chuter significativement. En fait, Tesla a connu une baisse de ses ventes annuelles de véhicules au cours des deux dernières années, sous la pression de multiples directions : l'antipathie des consommateurs provoquée par les discours politiques de Musk, les changements dans le crédit d'impôt fédéral américain pour les véhicules électriques, et l'intensification de la concurrence des constructeurs chinois, coréens et européens.

Dans la bataille pour les parts de marché, la concurrence à laquelle Tesla est confrontée s'intensifie encore. En termes de ventes de véhicules purement électriques, les 480 126 de Tesla au T2 restent derrière les 557 090 de BYD, n'ayant pas retrouvé la première place mondiale des ventes de véhicules électriques purs.

Parallèlement, Tesla prévoit une expansion massive de ses dépenses d'investissement cette année, principalement destinée au robot humanoïde Optimus, au Cybercab autonome et à l'infrastructure IA. Ces énormes investissements signifient que même avec une croissance des revenus, les flux de trésorerie disponibles resteront sous pression. China Merchants Securities a récemment réduit ses prévisions de bénéfices de Tesla pour 2026-2027 de 20 % et 39 %, reflétant le risque de baisse de l'activité automobile, la forte augmentation des dépenses de R&D et la hausse significative des dépenses d'investissement.

Absence de progrès en IA : le sujet qui intéresse le plus le marché n'a pas été abordé

Ce qui est peut-être le plus frappant dans le rapport de livraisons du T2 de Tesla, ce n'est pas le chiffre des livraisons lui-même, mais ce qui n'y figure pas.

William Stein, directeur général de Truist Securities, a clairement indiqué après la publication que le développement de l'intelligence artificielle est bien plus important pour les flux de trésorerie à long terme et la performance boursière de Tesla que les livraisons de véhicules. Il a ajouté qu'à court terme, le marché se concentre sur les progrès du FSD et des projets connexes (Robotaxi et Cybercab), et que Tesla n'a fourni aucune mise à jour sur ces sujets clés dans ce rapport de livraisons. La banque réitère sa note « Conserver » sur Tesla et relève son objectif de cours de 400 à 430 dollars.

Andrew Percoco de Morgan Stanley, bien qu'il qualifie les 480 126 de « surprise clairement positive » et de « plus forte croissance de l'activité automobile depuis le T3 2023 », maintient une note « Neutre » et un objectif de cours de 415 dollars. William Blair estime que la solide performance de l'activité automobile montre que le « métier automobile principal de Tesla existe toujours », mais note que le déploiement de 13,5 GWh de stockage d'énergie est inférieur à ses propres prévisions de 20,6 GWh.

La capitalisation boursière de Tesla, d'environ 1,6 billion de dollars, dépend dans une large mesure de la concrétisation des activités à long terme comme l'IA, la conduite autonome et les robots humanoïdes. Même si les livraisons de véhicules électriques traditionnels sont record, elles ne sont qu'un « ticket d'entrée » pour soutenir ce récit grandiose, et non le moteur principal de la valorisation elle-même. Lorsque le sujet le plus important pour le marché — l'IA — est absent du rapport de livraisons, il n'est pas surprenant que les investisseurs « votent avec leurs pieds ».

Risques réglementaires : l'enquête de sécurité sur le FSD continue de peser

Au-delà de l'absence de progrès en IA, les incertitudes réglementaires pèsent également sur l'action Tesla.

La National Highway Traffic Safety Administration (NHTSA) continue d'enquêter sur un accident mortel survenu au Texas le 19 juin 2026, impliquant le système de conduite entièrement autonome (FSD). Cette enquête de sécurité maintient l'attention du marché sur les risques réglementaires liés à la technologie de conduite autonome. Neuf jours plus tôt, en raison d'une enquête similaire sur un logiciel d'aide à la conduite, l'action Tesla avait déjà chuté de 4,8 %.

La valorisation de Tesla est passée de la vente de voitures traditionnelles à un récit centré sur la conduite autonome et les robotaxis. Toute incertitude réglementaire concernant le logiciel peut directement affecter la confiance du marché. Actuellement, l'action Tesla s'échange à 393,45 dollars, en baisse d'environ 20,3 % par rapport à son plus haut sur 52 semaines. L'issue de l'enquête réglementaire déterminera en grande partie la vitesse à laquelle la confiance du marché dans le récit de la conduite autonome de Tesla pourra se rétablir.

Changement de style macroéconomique : vent contraire pour les valeurs de croissance à forte valorisation

Si l'on replace la performance individuelle de Tesla dans un contexte macroéconomique plus large, la logique devient plus claire.

Le 2 juillet, après la publication des données sur l'emploi non agricole de juin aux États-Unis, les attentes d'une hausse des taux de la Fed se sont encore refroidies. Pourtant, le Nasdaq n'a pas réussi à suivre le mouvement — les valeurs des semi-conducteurs ont poursuivi leur baisse, l'indice Philadelphia Semiconductor chutant de 5,44 %. Une nette divergence est apparue au sein du secteur technologique : Apple a bondi de près de 5 %, tandis que Tesla a chuté de plus de 7 % et Meta de près de 5 %.

Cette divergence reflète précisément la contradiction centrale du marché boursier américain actuel : si la faiblesse des données sur l'emploi atténue les craintes de hausse des taux, elle aggrave également les inquiétudes concernant un ralentissement de la croissance économique. Dans cet environnement, les capitaux ont tendance à quitter les valeurs de croissance à forte valorisation et à fortes attentes pour se tourner vers des secteurs plus défensifs et offrant des dividendes. Tesla, en tant que représentante des valeurs de croissance à forte valorisation — dont la valorisation dépend fortement d'activités d'IA et de conduite autonome pas encore commercialisées à grande échelle — est la première touchée par ce changement de style.

Après la publication des données non agricoles, l'indice du dollar américain a chuté à court terme, la réallocation des capitaux mondiaux s'accélère, et Tesla se trouve précisément au cœur de cette tempête de changement de style.

Perspectives futures : variables clés et fenêtre de temps

Pour l'avenir, l'évolution de l'action Tesla dépendra de l'évolution de plusieurs variables clés.

Premièrement, les résultats du T2 le 22 juillet. Tesla publiera ses résultats financiers complets du deuxième trimestre le 22 juillet 2026 après la clôture des marchés américains. Le consensus du marché attend un bénéfice ajusté par action de 0,45 dollar pour le T2. À ce moment-là, des données comme la marge brute, les flux de trésorerie disponibles et le détail des dépenses d'investissement en IA fourniront des éléments de valorisation plus cruciaux que les livraisons. Plus important encore, les déclarations de la direction lors de la conférence téléphonique sur les progrès du FSD, du Robotaxi et d'Optimus seront la base centrale de la réévaluation du marché.

Deuxièmement, le rythme de commercialisation du FSD et du Robotaxi. Tesla a lancé un service commercial limité de Robotaxi à Austin, au Texas, en juin 2026, et l'entreprise a déclaré qu'elle continuerait à étendre ses opérations en 2026. Le déploiement du système FSD sur le marché européen progresse également. Cependant, la rapidité, l'ampleur et le calendrier d'approbation réglementaire de ces progrès restent très incertains.

Troisièmement, le jeu des notations et des objectifs de cours des analystes. Actuellement, l'objectif de cours moyen des 51 analystes de Wall Street sur Tesla est de 404,55 dollars, avec une note moyenne de « Conserver ». Les divergences entre les maisons sont significatives : Baird donne un objectif de 522 dollars et une note de « Surperformance », Haitong International relève son objectif à 533,2 dollars, tandis que Goldman Sachs donne seulement un objectif de 395 dollars et une note « Neutre », prévoyant des livraisons annuelles de 1,865 million de véhicules en 2026.

Quatrièmement, la liquidité macroéconomique et la persistance du changement de style. Si les données sur l'emploi continuent d'être faibles sans déclencher de récession, l'avantage relatif des secteurs défensifs pourrait se prolonger, exerçant une pression continue sur les valeurs de croissance à forte valorisation comme Tesla. À l'inverse, si des avancées majeures surviennent dans le domaine de l'IA ou si la Fed envoie des signaux clairs d'assouplissement, le changement de style pourrait s'inverser.

Décryptage des cinq facteurs de la baisse de Tesla après des livraisons records

FAQ

Q1 : Quel est le nombre exact de livraisons de Tesla au T2 ? Était-il supérieur aux attentes du marché ?

Les livraisons mondiales de Tesla au deuxième trimestre 2026 sont de 480 126 véhicules, en hausse de 25 % sur un an et de 34 % sur un trimestre. Le consensus des analystes de Wall Street était d'environ 406 000 véhicules, soit un dépassement d'environ 74 000 unités, soit environ 18 % de plus. C'est la meilleure performance du deuxième trimestre de l'histoire de Tesla.

Q2 : Pourquoi l'action Tesla a-t-elle chuté de 7,49 % malgré des livraisons supérieures aux attentes ?

Cela s'explique principalement par cinq raisons : premièrement, l'action avait fortement grimpé pendant quatre jours avant la publication des livraisons, la bonne nouvelle étant anticipée, ce qui a déclenché des prises de bénéfices. Deuxièmement, les inquiétudes sur la guerre des prix qui continue de comprimer les marges brutes. Troisièmement, le rapport de livraisons n'a fourni aucune mise à jour sur les sujets liés à l'IA (FSD, Robotaxi), alors que c'est le domaine qui intéresse le plus le marché. Quatrièmement, la NHTSA enquête toujours sur un accident mortel impliquant le FSD, ce qui pèse avec le risque réglementaire. Cinquièmement, la faiblesse des données non agricoles a déclenché un changement de style sur le marché américain, pénalisant les valeurs de croissance à forte valorisation.

Q3 : Comment s'est comportée l'activité de stockage d'énergie de Tesla ce trimestre ?

Tesla a déployé 13,5 GWh de produits de stockage d'énergie au deuxième trimestre. Certaines institutions estiment que ce chiffre est inférieur aux attentes — William Blair attendait 20,6 GWh. Mais certains analystes estiment qu'avec la demande mondiale d'électricité tirée par les centres de données IA, la demande à long terme pour le système de stockage à grande échelle Megapack a encore un potentiel de croissance.

Q4 : Quels sont les principaux défis auxquels Tesla est actuellement confrontée ?

Ils sont principalement de quatre ordres : au niveau des produits, Tesla se trouve dans une période de vide sans nouveaux modèles ; au niveau de la rentabilité, la guerre des prix comprime continuellement les marges ; au niveau stratégique, l'incertitude sur le rythme de commercialisation de l'IA et de la conduite autonome ; au niveau concurrentiel, les constructeurs chinois comme BYD gagnent des parts de marché, Tesla restant derrière BYD dans le segment des véhicules purement électriques.

Q5 : Quels sont les principaux moteurs futurs du cours de l'action Tesla ?

L'attention du marché s'est déplacée des livraisons trimestrielles vers quatre directions : les données de marge brute et de flux de trésorerie disponibles dans les résultats du T2 le 22 juillet ; les progrès du déploiement du système FSD sur le marché européen ; le rythme d'expansion du service commercial Robotaxi à Austin, au Texas ; et les progrès de la production en série du robot humanoïde Optimus. Ces facteurs détermineront si le marché peut maintenir sa confiance dans le récit IA de Tesla.