Résumé

-

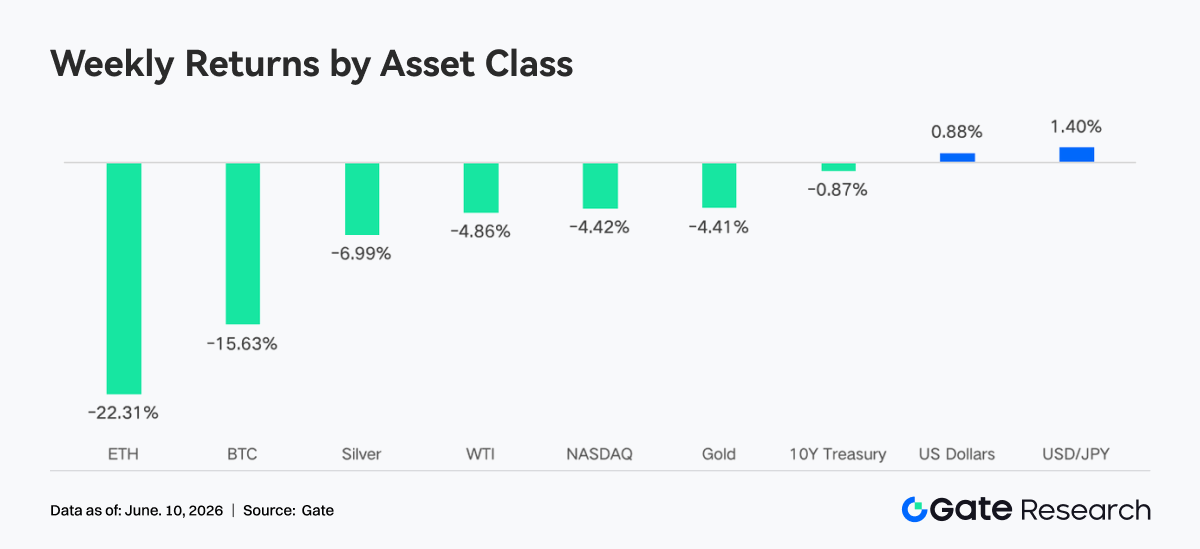

La semaine dernière, les marchés macroéconomiques mondiaux ont connu une transition brutale entre un « réchauffement du sentiment » et un « retournement brutal ». Le Bitcoin a chuté d'environ 15 % sur la semaine, l'Ethereum d'environ 22 %, et les altcoins ont enregistré des baisses généralisées encore plus prononcées, la capitalisation totale du marché des cryptomonnaies perdant plus de 300 milliards de dollars en une seule semaine.

-

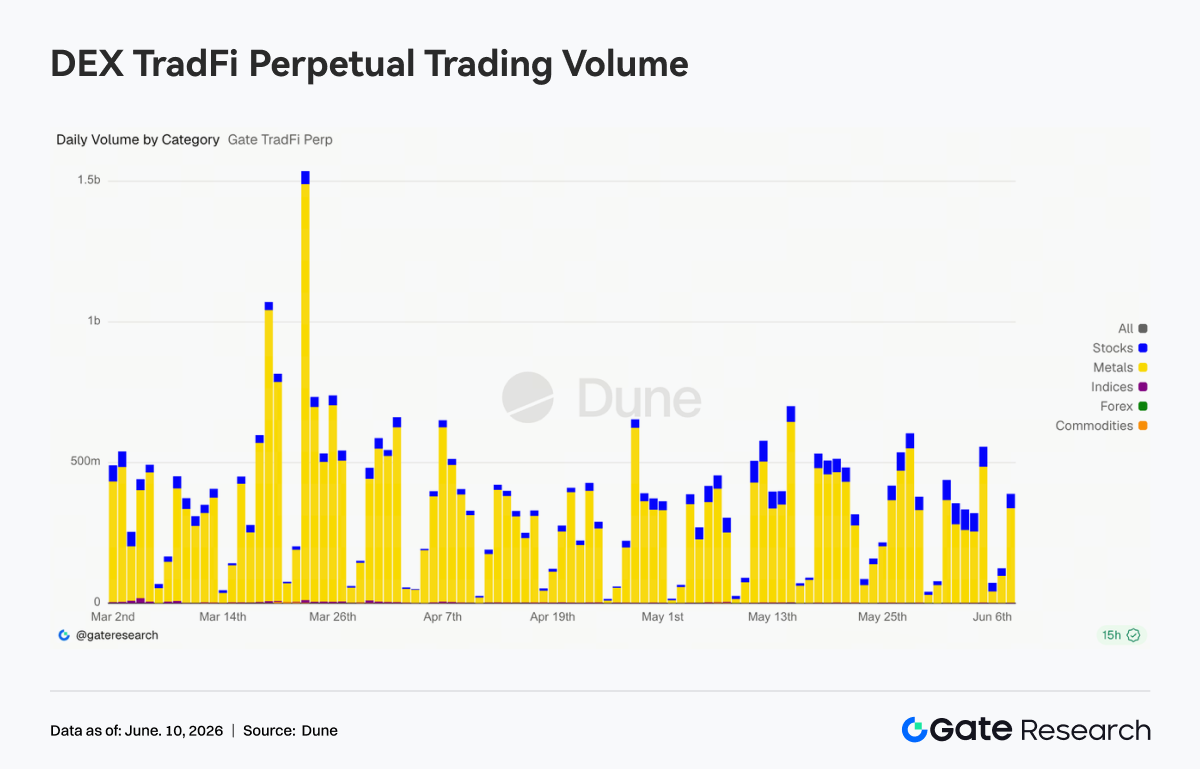

Le volume de transactions sur les TradFi Perp DEX est resté élevé, tandis que la part des transactions sur actions et ETF a continué d'augmenter. Depuis le lancement du trading d'actions américaines sur Gate, le nombre d'actifs disponibles s'est rapidement étoffé, ce qui montre que le trading on-chain accélère son extension vers les marchés financiers traditionnels.

-

Les échanges sur les DEX ont nettement rebondi, avec une croissance du volume sur les principaux protocoles (Uniswap, PancakeSwap, Aerodrome). L'offre totale de stablecoins a légèrement diminué, le secteur LST s'est replié dans son ensemble, le volume de prêts sur Aave a continué de baisser, et la nouvelle demande s'est principalement orientée vers les écosystèmes émergents comme MegaETH.

-

Le BTC est passé d'environ 73 000 $ à environ 62 000 $, l'intérêt ouvert (OI) a chuté de plus de 15 %, le 25D Skew est tombé à une valeur négative extrême, et le DVOL est brièvement monté entre 52 et 54, reflétant une hausse soudaine de la demande de hedging sur le marché et un pic cyclique de la protection contre le risque de baisse à court terme.

-

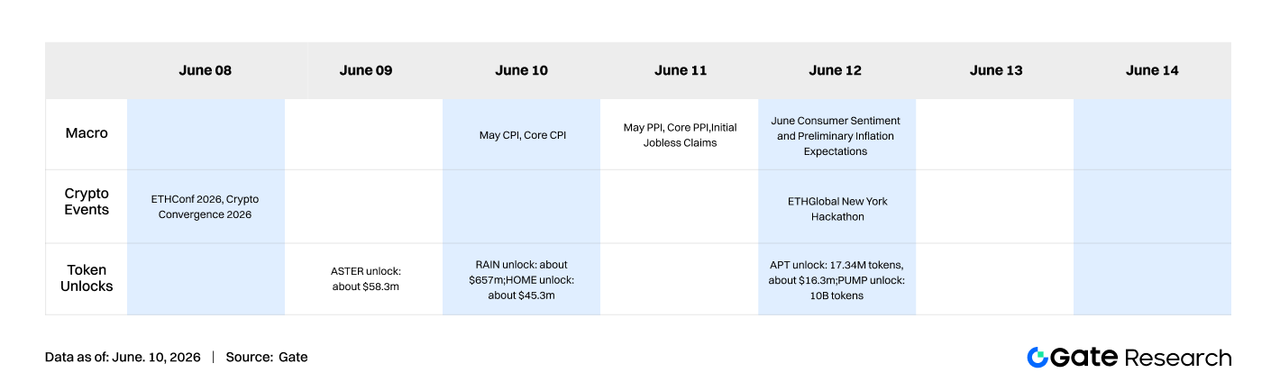

Cette semaine, l'attention du marché se portera sur les données macroéconomiques, notamment l'IPC de mai. Des événements tels que l'ETH Conf 2026, le Crypto Convergence 2026 et l'ETH Global New York Hackathon devraient raviver l'intérêt pour l'écosystème.

-

Le volume de Trading spot de Gate dans l'activité institutionnelle a bondi de 92,16 % en glissement hebdomadaire, et le volume sur CrossEx a augmenté de 47,1 %. L'événement Gate Institutional Circle à Amsterdam s'est déroulé avec succès, attirant plus de 100 Market makers, gestionnaires d'actifs et autres clients du monde entier.

1. Interprétation des points clés du marché

La semaine dernière, les marchés macroéconomiques mondiaux ont connu une transition brutale entre un « réchauffement du sentiment » et un « retournement brutal ». En début de semaine, des signes d'apaisement progressif sont apparus dans la situation géopolitique au Moyen-Orient, et les négociations entre les États-Unis et l'Iran ont été interprétées comme approchant de la phase finale. Parallèlement à la vigueur persistante des valeurs technologiques liées à l'IA, les principaux indices boursiers américains ont progressé, le S&P 500 atteignant un sommet historique. Bien que les prix du pétrole brut Brent aient légèrement augmenté en raison de la prime de risque géopolitique, ils n'ont pas réussi à franchir le seuil psychologique des 100 dollars le baril, ce qui a maintenu les anticipations d'inflation relativement sous contrôle et le marché dans un optimisme général. En deuxième partie de semaine, la position officielle de l'Iran s'est durcie, les signaux géopolitiques ont divergé à nouveau, et le marché a brièvement subi des pressions, mais le sentiment est resté dans une fourchette maîtrisable.

Le rapport sur l'emploi non agricole de mai, publié vendredi, a été le déclencheur macroéconomique final de la semaine. Les créations d'emplois ont atteint 172 000, soit près du double des 88 000 attendus, et le chiffre du mois précédent a été révisé à la hausse, tandis que le taux de chômage est resté à 4,3 %, un niveau de plein-emploi. Ces données solides ont complètement anéanti les anticipations de baisse imminente des taux de la Fed. Le marché des contrats à terme sur taux d'intérêt a immédiatement réévalué la situation, faisant grimper la probabilité implicite d'une hausse de 25 à 75 points de base d'ici la fin de l'année à environ 72 %. Le S&P 500 a chuté d'environ 2 % ce jour-là, le Nasdaq de 3,4 %, et l'indice de volatilité implicite du S&P a bondi de 28 % en une seule journée, la plus forte baisse quotidienne depuis près de huit mois. Le rendement du Trésor américain à 10 ans est passé d'environ 4,44 % le week-end précédent à plus de 4,55 %, revenant ainsi au seuil des 4,50 %. L'expérience historique montre que ce niveau constitue souvent un point de retournement de valorisation pour les valeurs technologiques et liées à l'IA à longue durée de vie. Sur les marchés de l'énergie, l'Iran a annoncé le week-end la fin de son action militaire contre Israël, ce qui a entraîné une baisse des prix du pétrole, tandis que le marché à terme a rebondi lundi, la prime de risque géopolitique se réduisant temporairement. Dans l'ensemble, le récit macroéconomique principal de la semaine est rapidement passé de « parier sur un assouplissement » à « des taux plus élevés plus longtemps », ce qui a été le moteur externe central de la correction brutale simultanée sur le marché des cryptomonnaies.

Sur le marché des cryptomonnaies, le Bitcoin a chuté d'environ 15 % sur la semaine et l'Ethereum d'environ 22 %, tandis que les altcoins ont enregistré des baisses généralisées encore plus profondes. Plus de 300 milliards de dollars ont été effacés de la capitalisation totale du marché en une seule semaine. L'indice Fear & Greed est brièvement tombé dans la zone de « Peur extrême », et le sentiment général s'est refroidi rapidement, en phase avec l'appétit pour le risque macroéconomique.

2. Analyse de la liquidité

2.1 Les ETF BTC et ETH dans leur ensemble ont poursuivi leur tendance aux sorties nettes

Cette semaine, les ETF spot Bitcoin dans leur ensemble ont poursuivi leur tendance aux sorties nettes, mais un point de retournement historique progressif est apparu le 5 juin. Depuis la publication des données de l'IPC d'avril le 12 mai, les ETF BTC ont enregistré environ 5,4 milliards de dollars de rachats nets cumulés, dont 13 jours de bourse consécutifs de sorties, la plus longue séquence de sorties nettes depuis le lancement de ces produits. Sous cette pression, l'actif total sous gestion (AUM) des ETF Bitcoin sur l'ensemble du marché a chuté d'environ 104,29 milliards de dollars au début de la période de sorties à environ 80,4 milliards de dollars, soit une baisse de plus de 22 % ; les avoirs totaux en BTC sont tombés à environ 1 277 000 pièces, soit environ 7,2 % en dessous du sommet historique d'octobre 2025 et à peine au-dessus du plus bas progressif d'environ 1 274 000 pièces du 23 février. Côté prix, le BTC a fluctué de manière marquée dans la fourchette d'environ 59 000 à 64 000 dollars, tandis que l'AUM et les avoirs étaient simultanément comprimés.

D'un point de vue plus macroéconomique, le moteur principal de cette série de sorties nettes des ETF BTC a été la réévaluation par les institutions de la trajectoire de la politique de la Fed après la publication des données d'inflation d'avril, plutôt qu'un changement fondamental du Bitcoin en tant qu'actif. Début mai, l'IBIT de BlackRock détenait encore environ 67 milliards de dollars d'AUM, restant fermement le plus grand ETF crypto au monde, et les signes indiquant que les grandes institutions « achetaient davantage à mesure que les prix baissaient » sont devenus de plus en plus évidents lors de la forte baisse. Le véritable point de retournement tendanciel des entrées pourrait devoir attendre la publication des données de l'IPC de mai le 11 juin et la formation d'un nouveau consensus sur la trajectoire de la Fed pour le second semestre.

Les ETF spot Ethereum ont connu des conditions de liquidité encore plus sévères que celles du Bitcoin cette semaine : après 17 jours de bourse consécutifs de sorties nettes, seul un faible flux net entrant a été enregistré le 5 juin, signalant la fin de cette longue fenêtre de sorties. Depuis leur cotation en 2024, la catégorie des ETF ETH a accumulé environ 11,21 milliards de dollars d'entrées nettes, mais les rachats continus cette année ont ramené l'AUM total d'environ 2 milliards de dollars par rapport à son sommet annuel, à environ 9,78 milliards de dollars, soit environ 4,57 % de la capitalisation boursière circulante d'Ethereum. Par rapport à la pénétration plus large du marché des ETF Bitcoin sur la même période, l'attrait institutionnel des ETF Ethereum est encore en retard par rapport à celui de son homologue plus important, et la correction de prix plus importante a accentué le rythme de contraction de l'AUM par rapport au Bitcoin.

2.2 Liquidité TradFi

-

TradFi Perp DEX : Au cours de la semaine écoulée, le volume global des transactions sur le marché TradFi Perp DEX est resté à un niveau relativement élevé, bien qu'en retrait par rapport au pic de mars. Par catégorie d'actifs, les matières premières sont restées le secteur leader absolu, représentant la majeure partie du volume. Les contrats liés aux métaux précieux comme l'or ont continué d'attirer des capitaux, reflétant une préférence persistante pour les actifs refuges dans un environnement d'incertitude macroéconomique. Le secteur des actions a maintenu une croissance régulière et sa part a continué d'augmenter, ce qui témoigne d'une demande croissante des utilisateurs on-chain pour les actifs actions traditionnels comme les actions américaines. Parallèlement, les indices/ETF sont devenus la deuxième catégorie de transactions par ordre d'importance, le volume des transactions restant à un niveau élevé, offrant aux utilisateurs des outils d'allocation indicielle plus pratiques.

-

Volume des transactions TradFi Perp de Gate : La semaine dernière, le volume des transactions TradFi Perp de Gate est resté globalement actif. Sous l'effet des fluctuations des prix de l'or et de la montée de la demande de valeurs refuges, le secteur des métaux précieux s'est maintenu dans une fourchette de 300 à 600 millions de dollars la plupart des jours de bourse. Parallèlement, le volume des transactions sur les contrats liés aux actions a encore augmenté, avec une part qui s'est nettement élargie par rapport à avril, reflétant un renforcement continu de la participation des utilisateurs sur les actions américaines et les actifs connexes.

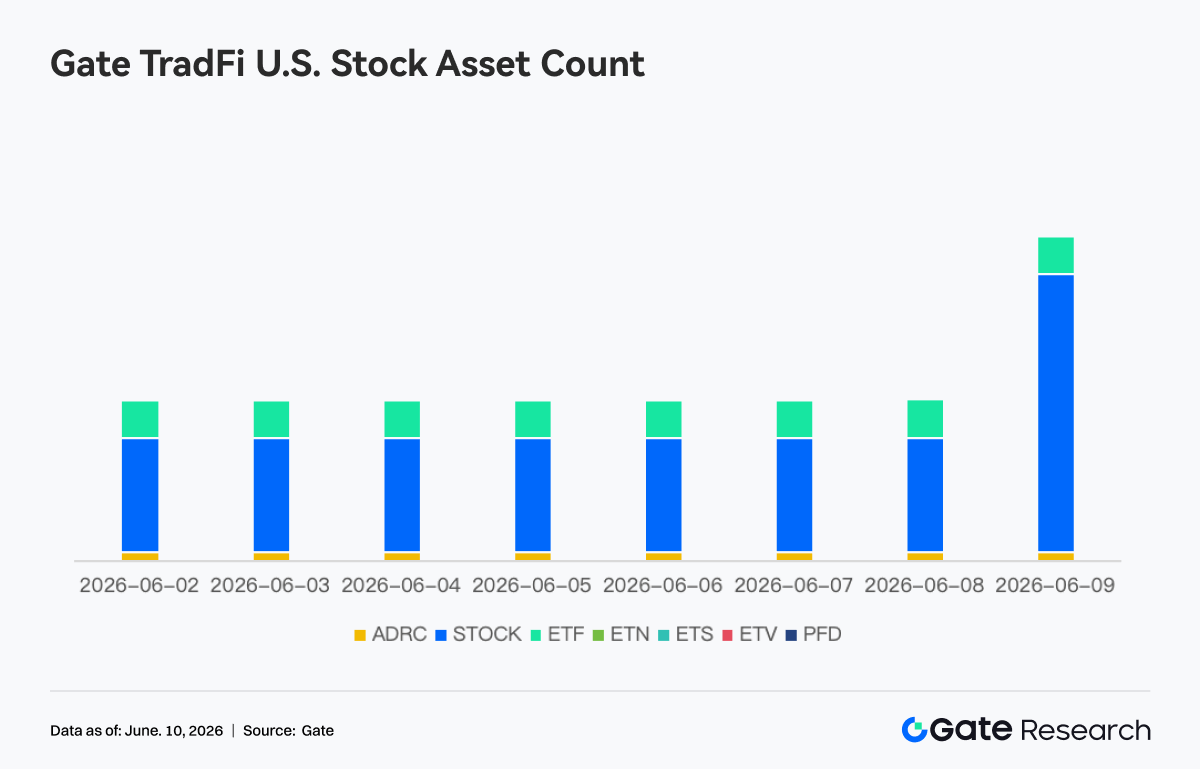

- Nombre d'actifs boursiers américains TradFi sur Gate : Gate a officiellement lancé son service de trading d'actions américaines le 2 juin. Avec des avantages tels que le soutien par des actifs réels sous-jacents, la possibilité de trader directement avec de l'USDT, l'absence de frais de détention de nuit et une liquidité élevée, l'activité a continué de susciter l'attention du marché depuis son lancement, et le volume des transactions a connu une croissance régulière. Actuellement, Gate prend en charge sept catégories d'actifs : ADRC, actions, ETF, ETN, ETS, ETV et PFD, et continue d'élargir sa couverture de produits. En termes de nombre d'actifs, le nombre total d'instruments négociables a déjà doublé depuis le lancement. Parmi eux, la catégorie des actions a connu la croissance la plus significative, sa part dans l'ensemble des actifs passant d'environ 70 % au début du lancement à 85 %, enrichissant ainsi les choix d'investissement des utilisateurs. À l'avenir, Gate continuera de progresser dans l'accès à davantage de marchés, l'intégration de la liquidité mondiale et le développement de capacités de trading cross-market, élargissant la couverture d'actifs diversifiée et renforçant son positionnement stratégique en tant que plateforme mondiale de trading d'actifs et d'accès aux marchés.

- Profondeur du carnet d'ordres TradFi : Nous avons sélectionné le XAUT, qui présentait le volume de transactions TradFi le plus élevé, et analysé la profondeur de son carnet d'ordres (Delta). L'évolution de la liquidité du carnet d'ordres du XAUT au cours de la semaine écoulée montre un marché dominé par la profondeur côté vendeur, tandis que le soutien côté acheteur s'est renforcé par phases mais a manqué de persistance. Du 28 au 29 mai, le carnet d'ordres a brièvement enregistré une augmentation de liquidité positive de plus d'un million de dollars, poussant le prix du XAUT d'environ 4 380 $ à plus de 4 500 $, ce qui indique que les acheteurs reconstituaient activement la profondeur et soutenaient la hausse des prix. Cependant, à partir du 30 mai, le carnet d'ordres a continuellement enregistré des variations de liquidité négatives. Surtout vers le 2 juin, la profondeur nette côté vendeur a augmenté de plus de 3 millions de dollars en une seule heure, la plus grande zone de pression vendeuse de ce cycle, après quoi le prix du XAUT a continué de baisser à partir d'environ 4 500 $. Bien que plusieurs injections de liquidité côté acheteur de plus d'un million de dollars soient apparues après le 6 juin, la force du rebond des prix était limitée, ce qui indique que les nouveaux ordres d'achat servaient davantage à absorber la pression vendeuse qu'à provoquer un renversement de tendance. Au 9 juin, le Delta du carnet d'ordres était encore majoritairement négatif, ce qui suggère que la structure des ordres en attente restait baissière. À court terme, le XAUT pourrait rester dans une dynamique de faiblesse et de fluctuation ; il convient de surveiller si la profondeur côté acheteur peut continuer à se rétablir et reprendre sa domination dans la structure du carnet d'ordres.

3. Perspectives on-chain

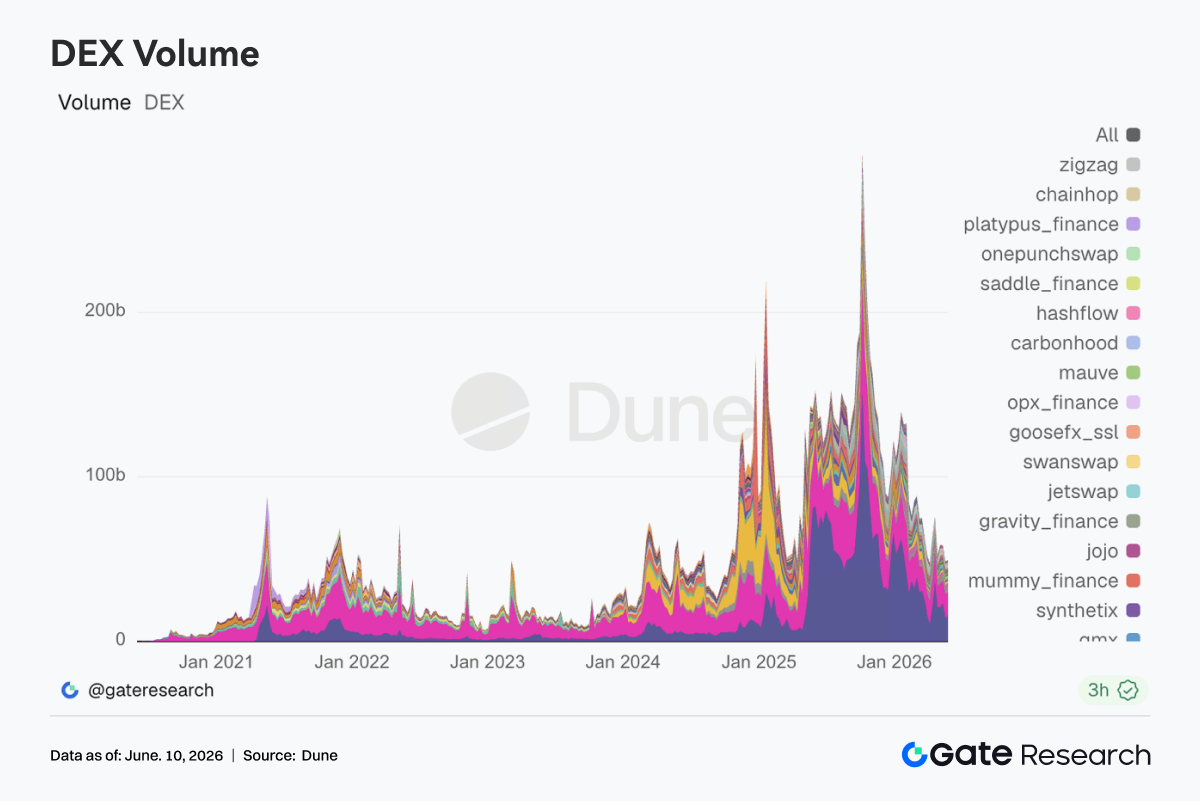

3.1 Rebond des échanges sur les DEX, retour des capitaux vers les scénarios de trading dominants

Les échanges sur les DEX ont nettement rebondi, Uniswap et PancakeSwap étant les principales sources de croissance du volume. Des plateformes comme Aerodrome, Bisonfi, Curve et Fluid ont également enregistré une expansion simultanée de leur volume, les capitaux revenant vers les pools de liquidité dominants et les scénarios de trading centraux. Dans l'écosystème Solana, le volume sur Meteora, Raydium et Whirlpool a quelque peu récupéré, mais la croissance sur les routes liées à PumpSwap et pump.fun est restée relativement limitée, tandis que l'activité de trading de memes a continué de s'affaiblir.

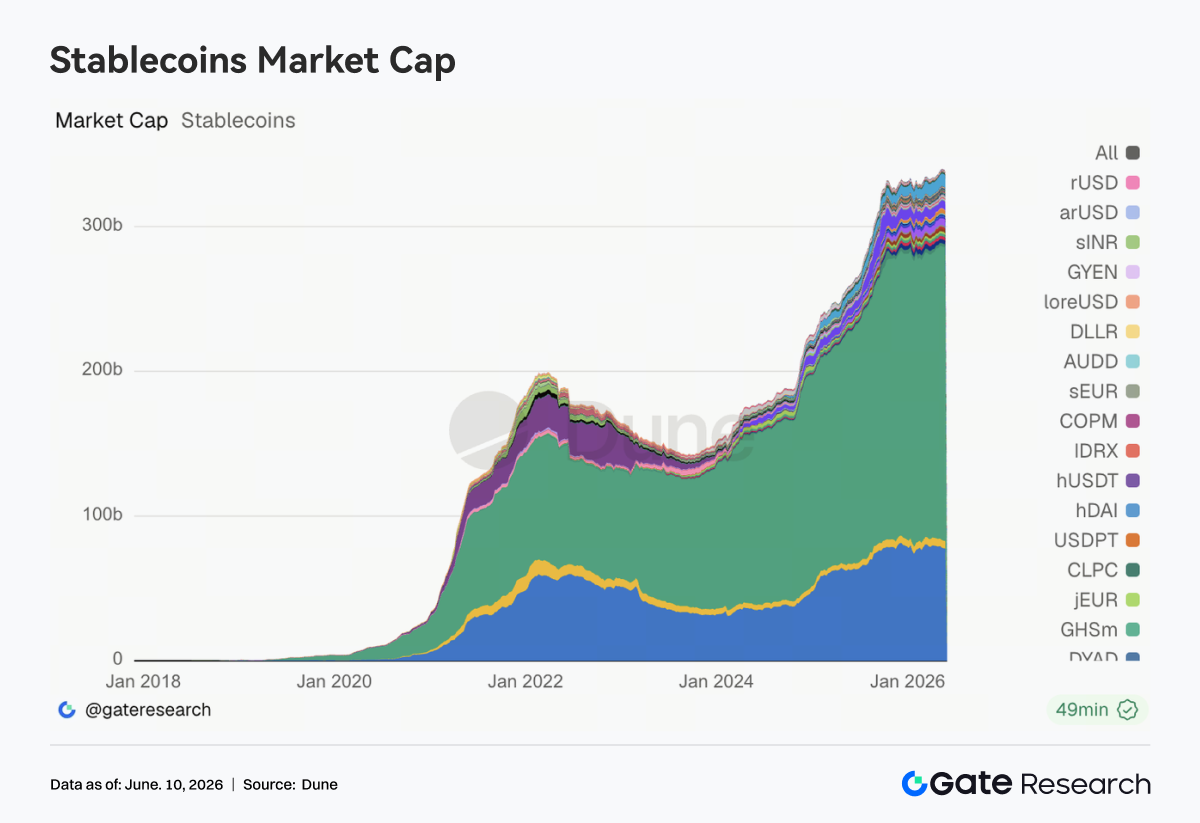

3.2 L'offre de stablecoins baisse légèrement, l'accent concurrentiel se déplace vers les paiements et l'infrastructure cross-chain

L'offre totale de stablecoins s'est globalement légèrement contractée, l'échelle des principaux stablecoins (USDT, USDC, USDS, DAI, PYUSD) ayant principalement baissé, tandis que le GHO est resté globalement stable. Par rapport aux changements de capitalisation boursière à court terme, l'accent concurrentiel dans le secteur des stablecoins se déplace vers les réseaux de paiement, la liquidité cross-chain et les capacités de conformité réglementaire. Aux États-Unis, le débat sur les mécanismes de rendement des stablecoins et la structure du marché continue de s'intensifier, avec des divergences persistantes entre le système bancaire et les institutions crypto concernant la voie de développement des stablecoins porteurs d'intérêts. Parallèlement, Circle continue de promouvoir CCTP V2, le support de règlement multi-chaînes et la construction de l'écosystème développeur, renforçant ainsi le positionnement infrastructurel de l'USDC dans les transferts cross-chain, la garantie de trading et le règlement institutionnel. La concurrence dans le secteur des stablecoins passe progressivement d'une expansion à l'échelle des émissions à un renforcement des capacités au niveau des couches de paiement et de règlement.

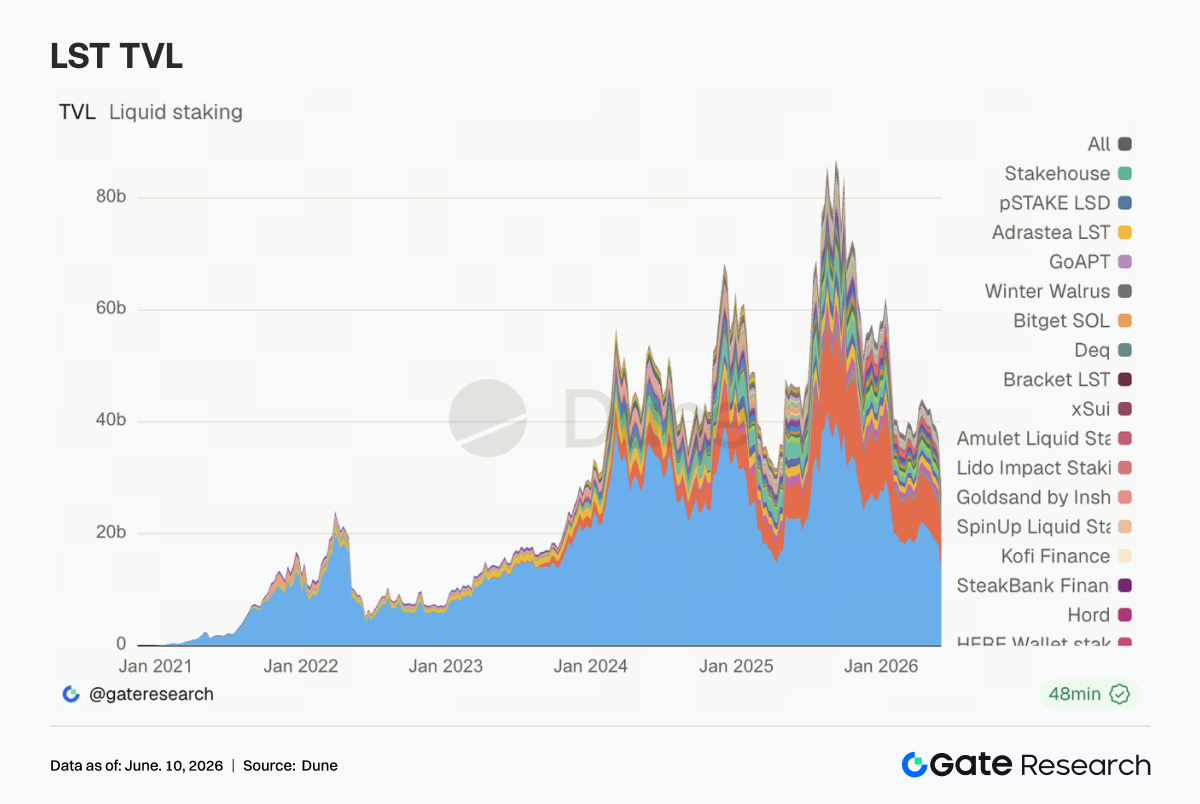

3.3 Le secteur LST se replie dans son ensemble, les capitaux continuent de réduire leur exposition aux actifs de rendement

Le secteur LST a subi des pressions généralisées. Lido, Rocket Pool et StakeWise dans l'écosystème Ethereum se sont tous repliés, tandis que Sanctum, Jito et Jupiter Staked SOL dans l'écosystème Solana ont également baissé en parallèle. Contrairement aux périodes précédentes où les capitaux alternaient entre différents protocoles de staking, cette semaine a vu une large réduction des positions dans l'ensemble du secteur. Les ajustements des prix des actifs, les sorties de fonds des ETF et la baisse de l'appétit pour le risque vis-à-vis des actifs porteurs de rendement ont conjointement poussé les capitaux à réduire leur exposition aux actifs stakés. Après l'incident rsETH/KelpDAO, l'évaluation du risque des actifs de staking enveloppés par le marché est devenue nettement plus conservatrice, et les investisseurs institutionnels continuent d'accorder une attention accrue à la sécurité cross-chain, aux mécanismes de rachat et à la transparence des actifs sous-jacents. Les récentes discussions autour du choix par Lido de Chainlink CCIP pour l'expansion cross-chain de wstETH reflètent également que ce secteur s'oriente progressivement vers la sécurité et les capacités de gestion de la liquidité.

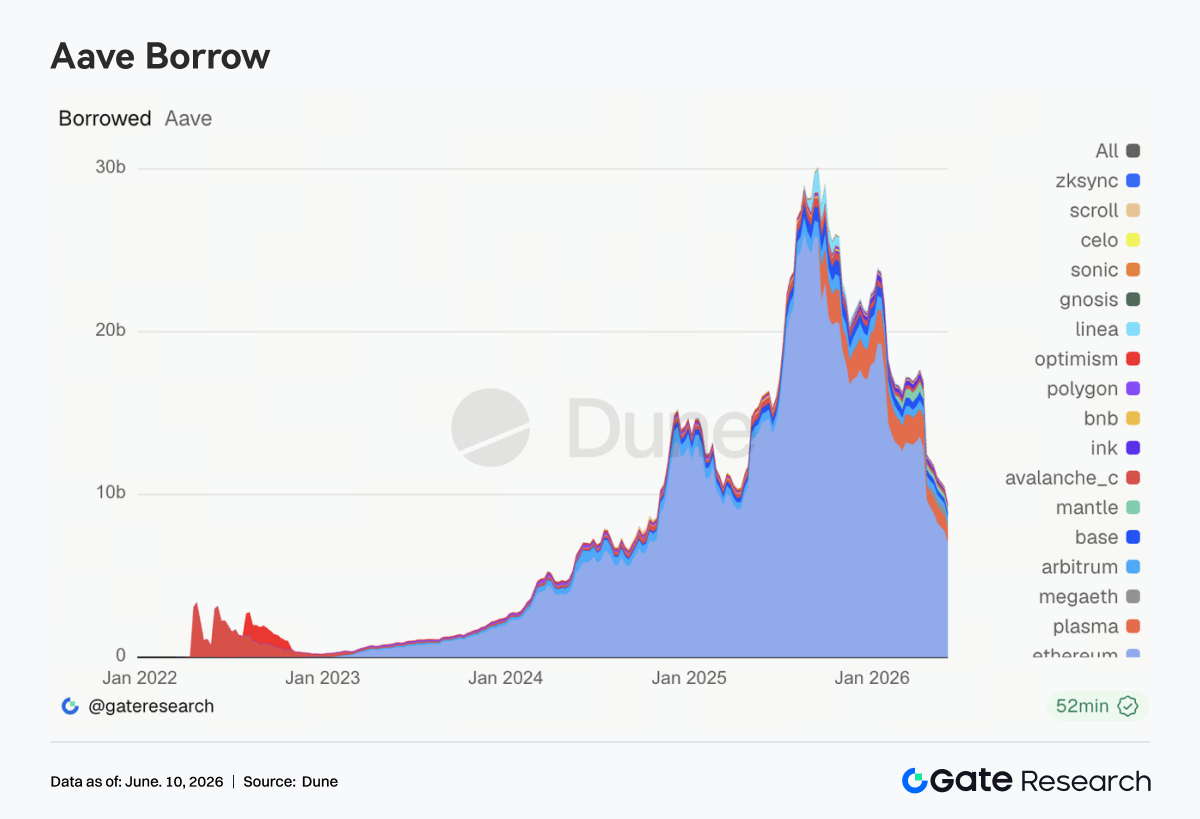

3.4 Le volume de prêts Aave continue de baisser, la nouvelle demande se concentre sur les marchés émergents

Les soldes des prêts sur Aave ont poursuivi leur tendance à la baisse, les principaux marchés (Ethereum mainnet, Plasma, Arbitrum, Base, Mantle) ayant tous baissé par rapport à la semaine précédente. Ethereum reste le plus grand marché de prêt, mais il a également été l'une des principales sources de contraction du volume de prêts cette semaine. En revanche, MegaETH est devenu l'un des rares marchés à montrer encore une résilience relative, la nouvelle demande de prêt se concentrant sur les écosystèmes émergents offrant des incitations plus fortes et une croissance plus rapide. Cependant, cette demande supplémentaire est encore insuffisante pour compenser l'impact du désendettement global sur les principaux marchés. Dans l'ensemble, la réparation des risques après l'incident rsETH/KelpDAO est toujours en cours, et les utilisateurs sont devenus plus prudents dans le choix du collatéral, les niveaux d'effet de levier et l'allocation cross-chain. Côté gouvernance, les discussions récentes au sein de la communauté Aave autour du Emergency Guardian, du mécanisme de tampon de liquidité USDC et de la mise à niveau de l'architecture V4 continuent d'avancer, la capacité de gestion des risques devenant une composante importante de la compétitivité des protocoles.

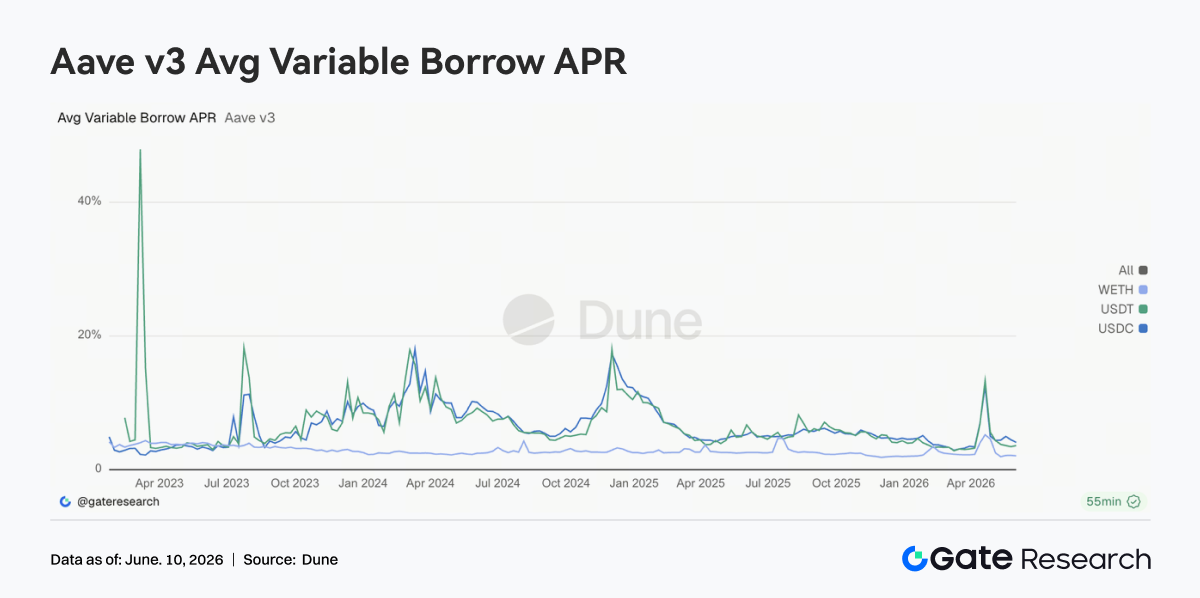

3.5 Les taux de prêt du noyau Aave tendent vers la stabilité, la pression sur la liquidité s'atténue clairement

Les taux d'emprunt pour les actifs du noyau Aave sont globalement restés stables. Les taux d'emprunt de l'USDC ont baissé par rapport aux sommets précédents, le WETH est resté à des niveaux bas, et l'USDT n'a montré que de légères fluctuations. Par rapport à la période de choc de liquidité en avril, le marché est désormais globalement revenu à un environnement de financement normalisé. Bien que l'USDC ait encore connu de brèves augmentations de taux par endroits en raison de l'augmentation de l'utilisation, l'amplitude globale des fluctuations s'est nettement réduite. Les récentes discussions au sein de la communauté Aave concernant les tampons de liquidité USDC et l'optimisation du modèle de taux d'intérêt contribuent également à réduire les variations brutales des coûts de financement dans des circonstances extrêmes. La structure actuelle des taux montre que le marché préfère utiliser des stablecoins pour le chiffre d'affaires du financement à court terme plutôt que de reconstruire un effet de levier directionnel à grande échelle.

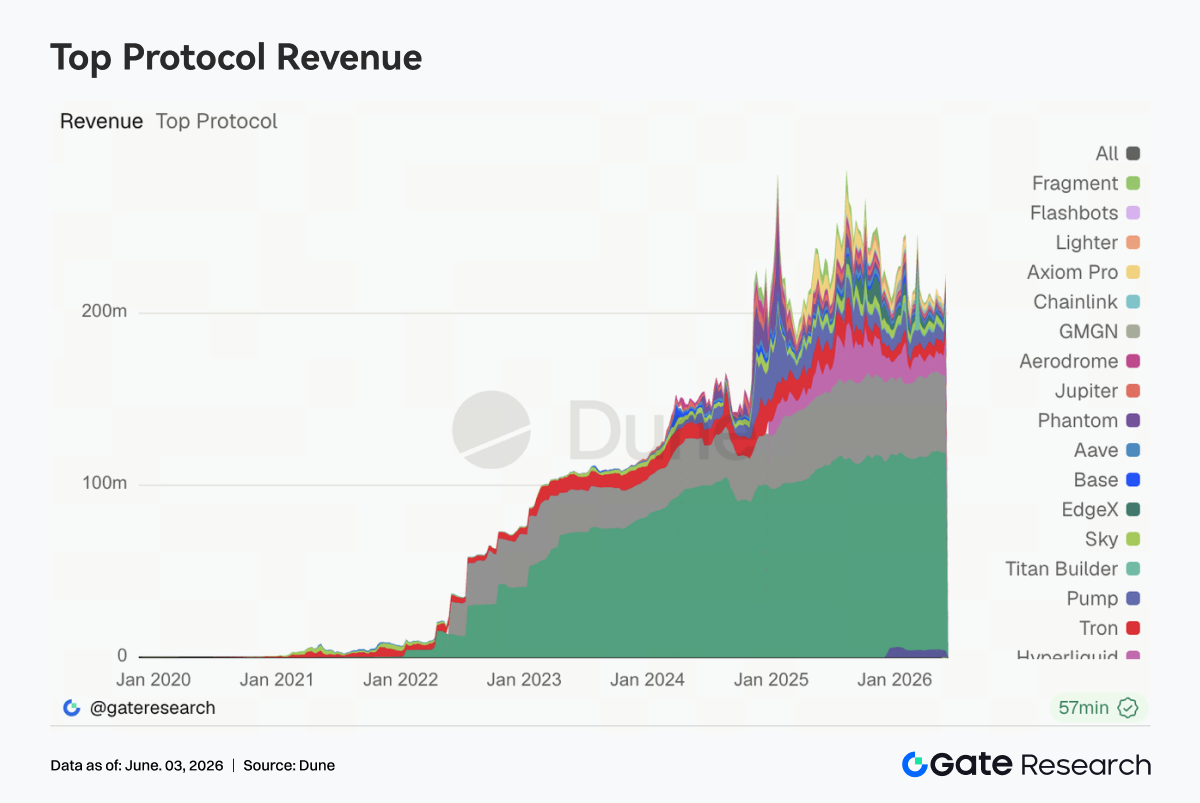

3.6 Hyperliquid stimule la croissance des revenus, l'infrastructure des produits dérivés continue de bénéficier

Le point culminant des revenus des protocoles cette semaine provient d'Hyperliquid. Les revenus de l'activité Perps ont considérablement augmenté, tandis que les revenus liés au carnet d'ordres spot et au L1 ont également augmenté en parallèle, faisant d'Hyperliquid l'un des protocoles avec la plus forte croissance des revenus cette semaine. Cette tendance est en phase avec l'attention du marché. Début juin, la capitalisation boursière de HYPE a continué de se renforcer, et les discussions sur le gain de parts de marché d'Hyperliquid dans les contrats perpétuels mondiaux se sont nettement intensifiées. Parallèlement, de nouveaux produits tels que les perpétuels sur indices boursiers et les Pre-IPO Perpetuals ont progressivement attiré l'activité de trading, et les capitaux commencent à s'étendre du trading d'actifs crypto traditionnels vers le marché plus large des produits dérivés on-chain. De plus, Tether et Circle ont toujours maintenu des contributions de revenus stables, mais avec une élasticité de croissance limitée ; les revenus d'Aave V3 se sont rétablis, davantage tirés par les revenus de spread après le retour des primes de risque ; les plateformes comme Pump et Axiom, qui dépendent de l'activité de trading de memes, ont continué de décliner. Du point de vue de la structure des revenus, les actifs spéculatifs de niche ont été délaissés par les capitaux, tandis que les infrastructures de trading centrales dotées de capacités d'appariement, de compensation et de règlement ont été privilégiées. La croissance continue d'Hyperliquid renforce encore l'attractivité du capital des protocoles de produits dérivés dans le cycle de marché actuel.

4. Suivi des produits dérivés

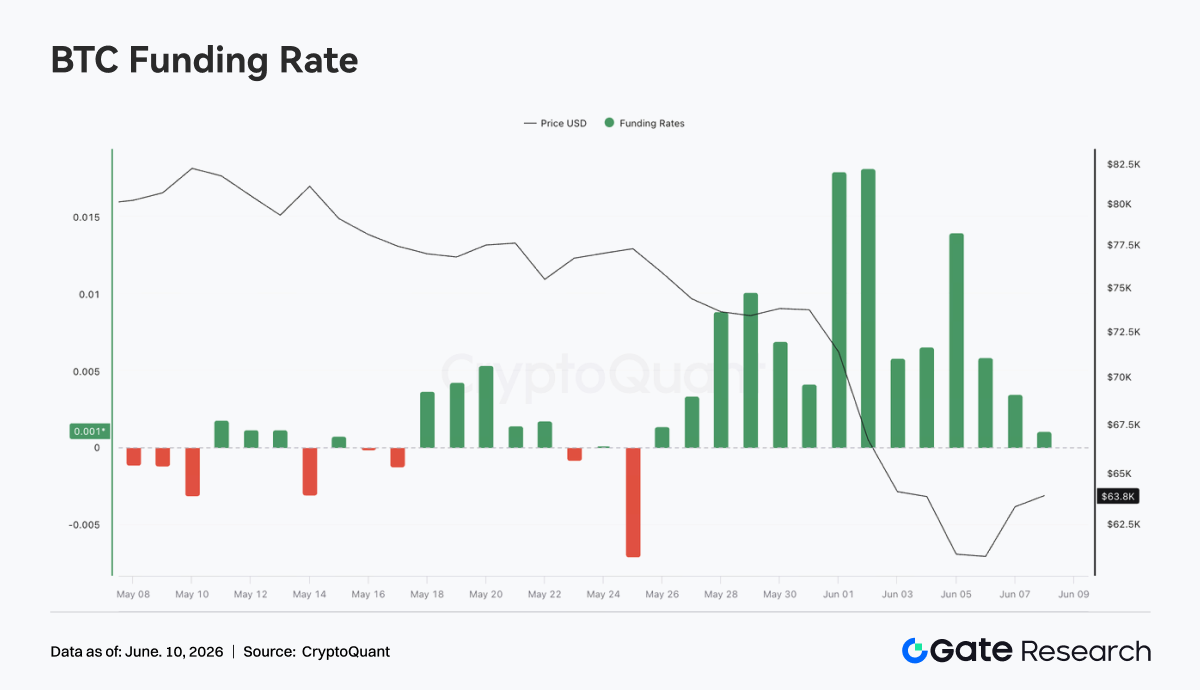

4.1 Les taux de financement BTC restent positifs tandis que le prix baisse rapidement, liquidation concentrée des positions longues à effet de levier

Du 1er au 7 juin 2026, le prix du BTC a connu une baisse significative, passant rapidement d'environ 73 000 $ en début de semaine à environ 62 000 $ à un moment donné, avant de ne légèrement récupérer autour de 63 000 $ ce week-end. Parallèlement, les taux de financement sont restés positifs tout au long de la semaine et ont atteint un sommet progressif d'environ 0,018 du 1er au 2 juin, indiquant que le marché conservait un biais long à effet de levier relativement fort au début de la baisse des prix. Cette combinaison de « baisse rapide des prix avec des taux de financement toujours positifs » suggère que les positions longues ne sont pas sorties à temps pendant la baisse, et qu'il y a eu au contraire un comportement d'achat à la baisse, d'ajout de positions ou de détention passive. Les positions longues ont continué à payer des frais de financement tout en subissant la baisse des prix, augmentant considérablement la pression des liquidations forcées et du désendettement actif.

L'OI a continué de baisser, passant d'environ 26 milliards de dollars en début de semaine à environ 22 milliards de dollars, soit une baisse de plus de 15 %, et était fortement corrélé à la baisse des prix. La combinaison d'une baisse des prix et d'une forte contraction de l'OI indique que ce mouvement de marché a été principalement motivé par la liquidation des positions longues à effet de levier et la réduction de l'exposition au risque, plutôt que par une simple accumulation de nouvelles positions short. Dans l'ensemble, le marché des produits dérivés BTC a connu un cycle clair de désendettement des positions longues cette semaine. Bien que l'OI soit tombé à un creux progressif, les taux de financement n'ont pas encore complètement viré au négatif, ce qui indique que le sentiment long n'a pas été complètement éliminé. Si le prix repasse en dessous du support autour de 62 000 $, les positions longues à effet de levier résiduelles pourraient encore subir une pression de liquidation supplémentaire.

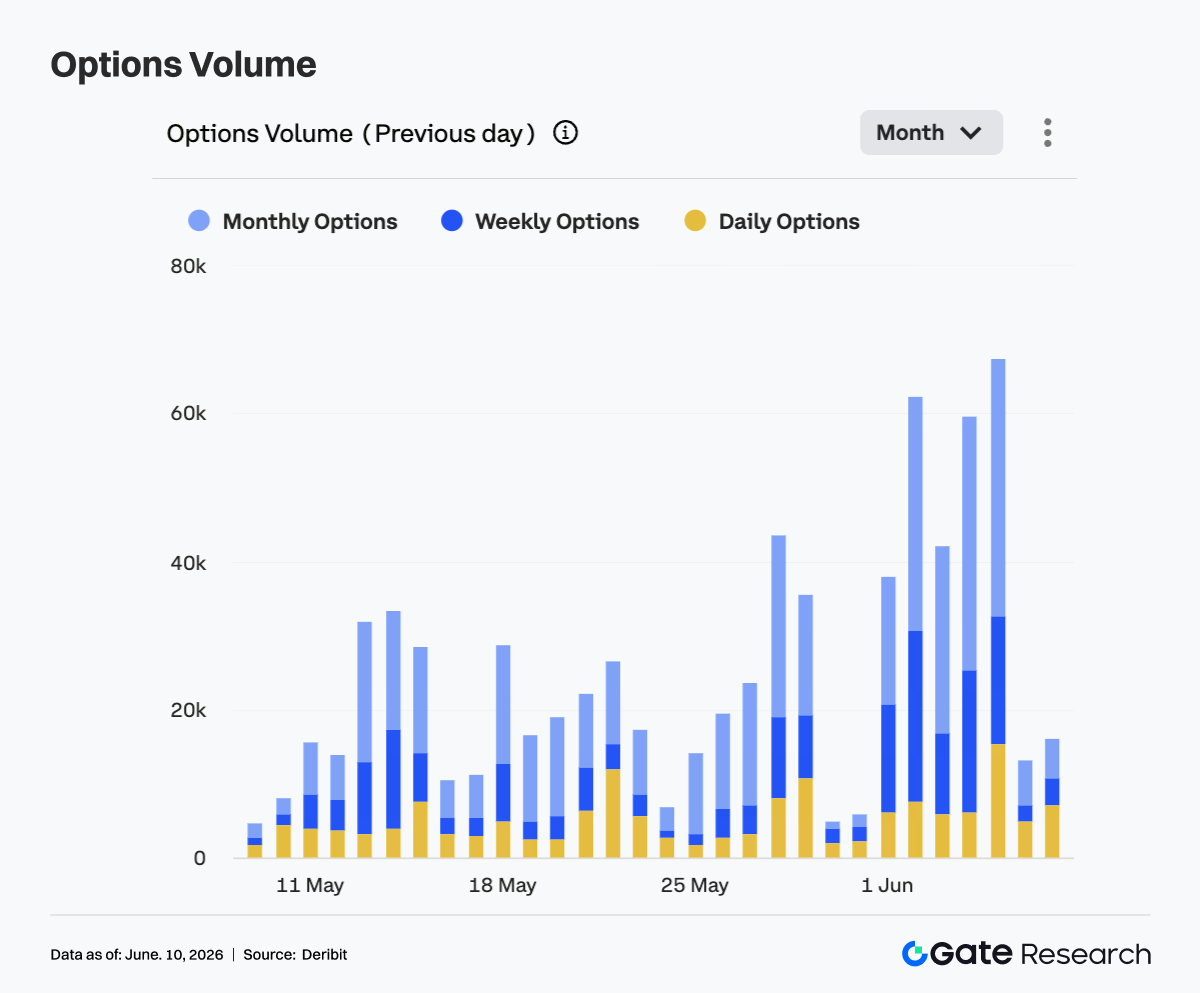

4.2 Le volume des options s'accroît considérablement, les contrats mensuels dominent la demande de couverture et de roulement de positions

Du 1er au 7 juin, le volume des transactions d'options BTC était nettement supérieur à celui des semaines précédentes et a montré une expansion par impulsions. Le volume était d'environ 38 000 en début de semaine, puis a rapidement dépassé 60 000. Plusieurs jours de bourse au cours de la semaine, le volume est resté dans la fourchette de 40 000 à 60 000, atteignant un pic près de 68 000, ce qui montre que le trading d'options et la demande de couverture de risque ont considérablement augmenté pendant la baisse rapide des prix. Structurellement, les options mensuelles sont restées la principale source de volume et ont contribué à l'essentiel de l'augmentation pendant les périodes de pointe, indiquant que les acteurs du marché préféraient utiliser des contrats mensuels pour la gestion des risques à moyen terme et l'ajustement des positions. Le volume des options hebdomadaires a également augmenté de manière notable, reflétant un réchauffement simultané du trading directionnel à court terme et de la demande de protection à la baisse.

Le volume quotidien des options s'est accru de manière significative certains jours de bourse, ce qui indique que, pendant les périodes de forte volatilité des prix, le marché utilisait également des instruments à courte échéance pour le trading événementiel et la couverture temporaire. Mais en termes de part globale, le marché des options est encore resté dominé par les contrats mensuels et hebdomadaires, sans basculer complètement vers le trading à cycle ultra-court. Ce week-end, le volume des transactions est rapidement retombé à environ 15 000, indiquant qu'après l'entrée des prix dans une phase de consolidation à bas niveau, la demande de couverture concentrée s'est quelque peu refroidie. Dans l'ensemble, l'expansion du volume des transactions d'options au cours de ce cycle a été très synchronisée avec la baisse du BTC, reflétant un roulement de positions concentré et une gestion des risques pendant la période de forte volatilité.

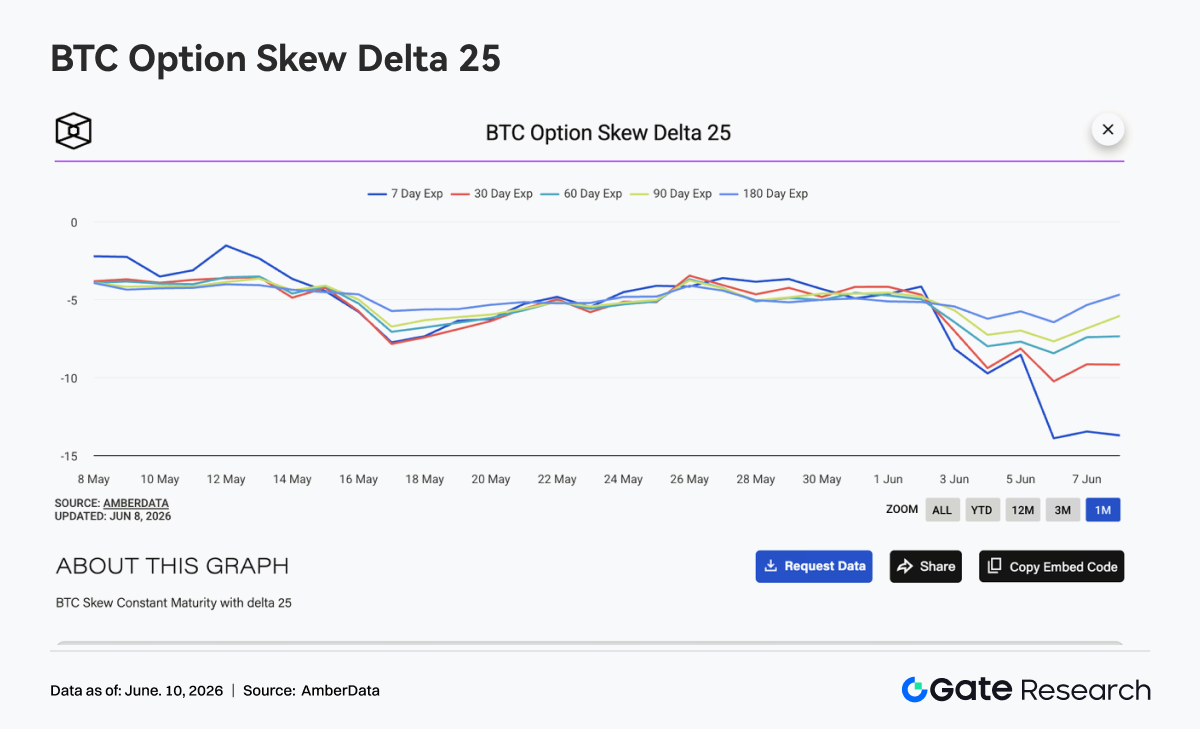

4.3 Le 25D Skew plonge profondément, la demande de protection à la baisse à court terme atteint des niveaux extrêmes

Le 25D Skew du BTC sur toutes les échéances a baissé sur l'ensemble de la semaine dernière, les échéances à court terme connaissant les changements les plus marqués. En début de semaine, le Skew sur la plupart des échéances se situait autour de -4 à -5, mais à mesure que le BTC passait sous les 70 000 $ et continuait de baisser, le Skew à 7 jours a chuté rapidement et est tombé à environ -14 ce week-end. Sur la même période, le Skew à 30 jours est redescendu autour de -9 à -10, le Skew à 60 et 90 jours a baissé respectivement autour de -8 et -7, et le Skew à 180 jours est resté relativement stable mais a tout de même baissé autour de -6. L'affaiblissement synchronisé du Skew sur toutes les échéances montre que l'inquiétude du marché concernant le risque de baisse s'est propagée du court terme au moyen et long terme.

Le fait que le Skew à 7 jours soit nettement inférieur aux autres échéances reflète une forte hausse de la prime des options de vente à court terme, le marché payant un coût plus élevé pour la protection à la baisse à court terme. La divergence évidente entre les échéances indique également que le marché considère le risque à court terme comme le plus concentré, tandis que la tarification de la tendance à long terme reste relativement contenue. Dans l'ensemble, le Skew est entré dans un état défensif extrême cette semaine. Si le BTC se stabilise dans la fourchette de 62 000 à 64 000 dollars, le Skew à court terme pourrait rapidement se rétablir ; mais si le prix repasse en dessous du plus bas précédent, la demande de protection à la baisse pourrait continuer d'augmenter, et le Skew pourrait rester profondément négatif.

4.4 Le DVOL s'étend rapidement, le marché passe d'une phase de faible volatilité à une phase de forte volatilité

L'indice de volatilité DVOL du BTC est rapidement passé d'environ 36. Après le 3 juin, à mesure que la baisse des prix s'accentuait, le DVOL a franchi 44 et a brièvement atteint 52-54 les 4 et 5 juin, montrant que le marché des options avait considérablement relevé sa tarification de la volatilité future. Contrairement à la structure de la semaine précédente, où la baisse des prix s'accompagnait d'une volatilité faible, cette semaine, le prix, l'OI, le Skew et le DVOL ont tous simultanément émis des signaux de risque clairs. La chute du BTC à environ 62 000 $, la forte baisse de l'OI et le Skew devenu profondément négatif ont ensemble poussé la volatilité implicite dans une phase d'expansion rapide.

Alors que les prix se sont temporairement stabilisés ce week-end, le DVOL est redescendu de son sommet à environ 45, mais il reste encore nettement au-dessus du niveau de début de semaine, indiquant que la prime de risque n'a pas complètement disparu. Le marché est passé d'un état de déclin progressif à faible volatilité à un état dans lequel une volatilité élevée et une forte demande de protection coexistent. Dans l'ensemble, le repli du DVOL par rapport à son sommet ne signifie pas que le risque a été complètement éliminé. Si le BTC ne parvient pas à reconquérir les 65 000 $, la volatilité implicite pourrait continuer de rester élevée ; si le prix repasse sous les 62 000 $, le DVOL pourrait à nouveau défier le sommet précédent.

5. Perspectives

6. Mises à jour du secteur institutionnel Gate

- Après trois semaines consécutives de correction du marché, l'activité de trading a nettement rebondi, le volume de Trading spot de Gate augmentant de 92,16 % en glissement hebdomadaire.

- La performance du marché au comptant a surpassé celle du marché dans son ensemble : la part de Gate dans le volume des transactions BTC et ETH a augmenté de 25,54 % par rapport à la semaine précédente.

- La contribution des transactions au comptant institutionnelles a continué de croître, optimisant encore la structure globale des transactions de la plateforme.

6.2 L'écosystème CrossEx continue de s'étendre

- Au cours de la première semaine de juin, le volume des transactions CrossEx a augmenté de 47,1 % en glissement hebdomadaire.

- L'assistance pour le trading au comptant a été ajoutée pour une nouvelle grande bourse centralisée et pour le trading sur une bourse décentralisée (DEX) supplémentaire, ce qui élargit encore la couverture de l'écosystème.

6.3 Amélioration des services de prêt et des services de capital

- Le framework de gestion des risques des prêts OTC a été mis à niveau pour améliorer l'efficacité du traitement des risques.

- De nouveaux mécanismes de liquidation automatisée et un système d'alerte de risque à plusieurs niveaux amélioré ont été introduits, renforçant encore la sécurité des fonds institutionnels.

6.4 Améliorations continues de la technologie et de l'infrastructure institutionnelle

- Une version optimisée du service de trading à faible latence Spot WebSocket est officiellement entrée en service dans l'environnement de trading simulé.

- La fonctionnalité de l'API CFD a été officiellement lancée, prenant en charge à la fois l'exécution et l'interrogation des ordres via l'API.

- La plateforme de gestion d'actifs permettra bientôt aux institutions tierces d'émettre des produits d'investissement et de les distribuer directement aux utilisateurs de la plateforme.

6.5 Organisation réussie du Gate Institutional Circle Amsterdam

- L'événement a attiré plus de 100 participants issus de Market makers mondiaux, de gestionnaires d'actifs, de fournisseurs de paiement, de bureaux OTC et de sociétés de trading institutionnelles.

- Les discussions ont porté sur des sujets clés tels que la liquidité institutionnelle, le règlement transfrontalier, les canaux d'entrée/sortie de Fiat conformes et l'infrastructure des actifs numériques.

- L'événement a encore renforcé la présence de Gate sur le marché institutionnel européen et a fait progresser le développement de son réseau mondial de partenariats institutionnels.

Source de données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme de recherche complète sur la blockchain et les cryptomonnaies qui fournit un contenu approfondi aux lecteurs : analyse technique, perspectives de marché, recherche sectorielle, prévisions de tendances et analyse des politiques macroéconomiques.

Avertissement

Investir dans les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de ces décisions.