Résumé

-

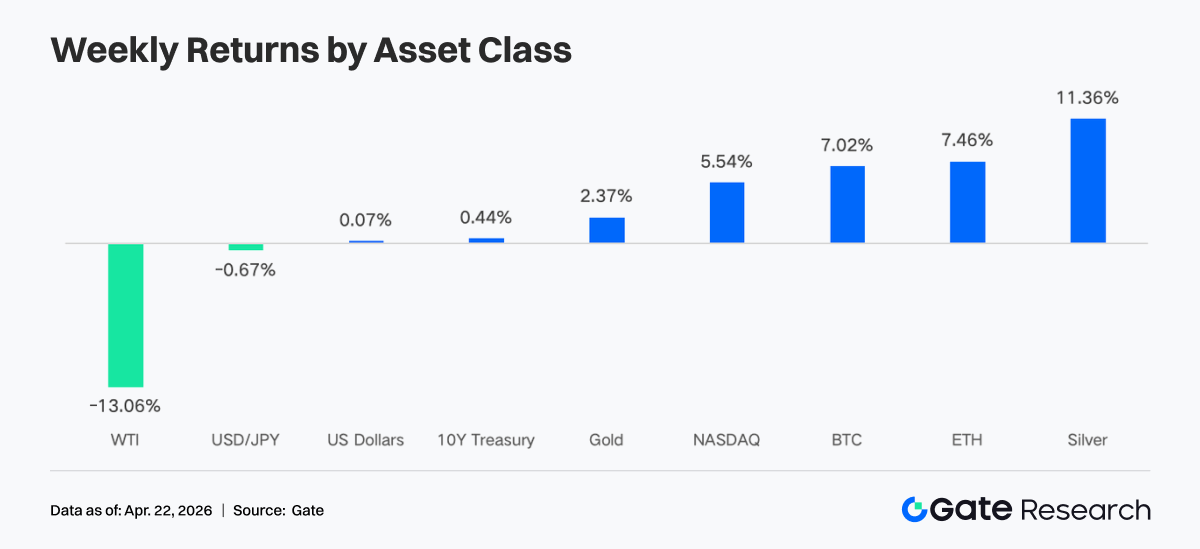

La semaine dernière, le marché s'est inscrit en hausse, porté par l'apaisement des tensions géopolitiques et des anticipations de liquidité stables. Le recul marqué des cours du pétrole, la baisse de l'indice de volatilité implicite du S&P 500 et l'affaiblissement du dollar américain ont collectivement favorisé un regain d'appétit pour le risque. Dans ce contexte, les actifs crypto ont rebondi et renoué avec une dynamique haussière.

-

Les flux de capitaux se sont nettement améliorés. Les ETF BTC et ETH ont enregistré d'importantes entrées nettes sur la période, le capital institutionnel se reconcentrant sur les produits de premier plan. Les préférences d'allocation se sont orientées vers des instruments offrant des frais réduits et une liquidité accrue.

-

La structure des échanges a été marquée par la prédominance du secteur énergétique, tandis que l'activité on-chain affichait des divergences. Côté TradFi, les matières premières comme le pétrole brut ont conservé une part élevée, tandis que les volumes d'échanges sur les DEX ont nettement rebondi.

-

Les stablecoins et la DeFi ont connu un rééquilibrage interne. Les stablecoins porteurs de rendement et ceux basés sur des protocoles ont enregistré des sorties de capitaux, tandis que les protocoles LST ont attiré des entrées.

-

Des incidents de sécurité ont provoqué des réactions en chaîne, des protocoles de prêt comme Aave subissant un désendettement et une envolée des taux d'intérêt.

-

Le marché des produits dérivés a conservé sa configuration de « shorts massifs et prix résistants » : des taux de financement très négatifs ont divergé de la hausse des cours, accumulant une dynamique de compression des shorts.

1. Analyse des points d'attention du marché

Le marché mondial des cryptomonnaies a évolué de manière hésitante, tiraillé par des signaux macroéconomiques complexes et entremêlés. Les tensions commerciales se sont apaisées vendredi, mais semblaient s'inverser samedi. Le ministre iranien des Affaires étrangères, Araghchi, a annoncé que le détroit d'Ormuz est « totalement ouvert » à tous les navires commerciaux pendant le cessez-le-feu entre Israël et le Liban. Trump a rapidement confirmé que le détroit est « totalement ouvert et prêt pour le transit ». Les cours du pétrole ont plongé de 10 %, portés par l'optimisme quant à un accord de paix au Moyen-Orient. Le marché des cryptos s'est redressé et les ETF ont continué d'enregistrer des entrées nettes. Les actions américaines sont reparties de leurs plus bas pour atteindre des sommets historiques : le S&P 500 a grimpé de 11 % en 11 séances de trading depuis son point bas du 30 mars, pour s'établir à un record de 7 162 $ vendredi. L'indice de volatilité implicite du S&P 500 a chuté à 17,48, son plus bas depuis fin février, signe d'une réévaluation significative du risque de guerre. Le rendement du Trésor à 10 ans a clôturé autour de 4,28 %, sous le sommet d'avril de 4,44 %. L'indice du dollar américain est passé sous la barre des 98 pour la première fois depuis janvier.

Selon les Perspectives de l'économie mondiale du FMI publiées le 16 avril 2026, les prévisions de croissance mondiale ont été abaissées à 3,1 % en raison du conflit persistant au Moyen-Orient et de la transmission des risques géopolitiques, ce qui pèse sur les anticipations globales de liquidité pour les actifs risqués. La politique de la Fed reste le principal moteur du marché. Le marché a largement anticipé un statu quo des taux lors de la réunion du FOMC du 29 avril, avec une probabilité de 98 %. Par ailleurs, l'audition de confirmation du candidat à la présidence de la Fed, Warsh, est prévue pour le 21 avril ; ses penchants faucons ou colombes auront un impact direct sur la liquidité du marché dans les semaines à venir.

2. Analyse de la liquidité

2.1 L'ETF BTC enregistre sa meilleure semaine depuis des mois

Les flux intrajournaliers de l'ETF BTC ont connu des fluctuations spectaculaires la semaine dernière. Les 14 et 15 avril, de fortes entrées nettes de 411,4 M$ et 186,1 M$ ont été observées. Le 17 avril, dans un contexte mêlant aversion au risque et chasse aux bonnes affaires, une entrée nette quotidienne de 663,9 M$ s'est produite. Les entrées nettes hebdomadaires pour les ETF BTC ont totalisé environ 996,4 M$, tandis que les ETF ETH ont enregistré 275,8 M$ d'entrées nettes sur la semaine. En termes relatifs, les flux des ETF BTC se sont nettement améliorés par rapport à la semaine précédente, marquant la semaine la plus positive depuis mi-janvier. Le sentiment a rapidement oscillé entre aversion au risque et chasse aux bonnes affaires, les haussiers ayant finalement pris le dessus.

Produits ETF BTC avec les flux nets les plus élevés :

- IBIT (BlackRock) : entrée nette hebdomadaire de 906,0 M$

- ARKB (Ark & 21Shares) : entrée nette hebdomadaire de 98,5 M$

Produits ETF ETH avec les flux nets les plus élevés :

- FETH (Fidelity) : entrée nette hebdomadaire de 126,0 M$

- ETHA (BlackRock) : entrée nette hebdomadaire de 99,2 M$

Le capital institutionnel a nettement montré une tendance à la concentration la semaine dernière. L'IBIT de BlackRock est resté le principal aimant à capitaux, attirant 906,0 M$ en une seule semaine, avec des entrées nettes cumulées approchant les 64,63 G$. En revanche, le FBTC de Fidelity a enregistré des sorties nettes de 104,0 M$, reflétant une concurrence entre produits institutionnels. Du côté d'Ethereum, le FETH de Fidelity a bien performé, en tête avec 126,0 M$ d'entrées nettes, tandis que l'ETHE de Grayscale a continué de subir une pression de sorties nettes de 16,67 M$. Cette divergence indique que les investisseurs institutionnels privilégient de plus en plus les produits avec des frais plus faibles et une plus grande profondeur de liquidité.

L'encours total sous gestion (AUM) des ETF BTC a désormais franchi de manière décisive les 101,45 G$, les actifs nets des ETF représentant 6,55 % de la capitalisation boursière totale du BTC. Pour les ETF spot ETH, le total des actifs nets a atteint 14,26 G$, soit 4,87 % de la capitalisation boursière totale de l'ETH.

2.2 Liquidité TradFi

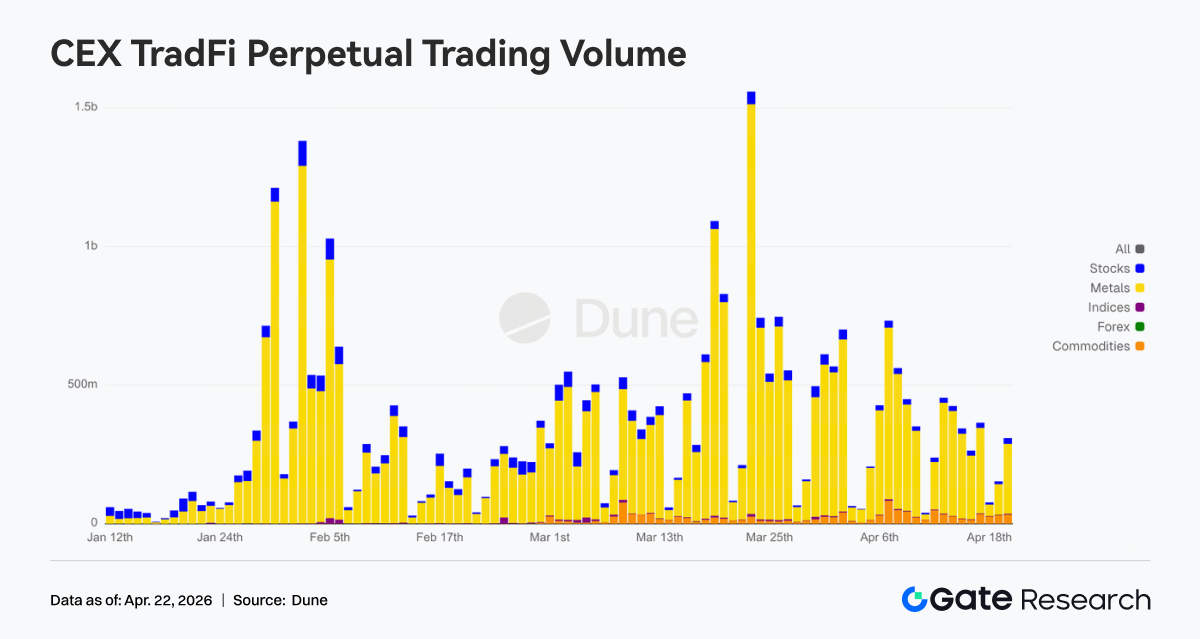

Au cours de la semaine écoulée, la structure des échanges TradFi Perp DEX s'est nettement orientée vers le pétrole brut. Le CL et le Brent ont conservé des parts élevées, bien qu'en léger repli par rapport aux niveaux antérieurs, restant dominants. Le WTI s'est modestement redressé, maintenant la vigueur du secteur énergétique. Du côté des métaux précieux, les parts de l'or et de l'argent ont quelque peu rebondi mais sont restées sous leurs récents sommets, la demande refuge s'affaiblissant marginalement. Les parts des indices actions et du forex sont restées relativement stables, dessinant une configuration de « prédominance de l'énergie avec des actifs secondaires équilibrés ».

Les volumes quotidiens des perpétuels TradFi sur les CEX ont oscillé entre 250 M$ et 450 M$, bien en deçà du pic de début avril d'environ 750 M$, traduisant une contraction après une volatilité élevée. Structurellement, les métaux sont restés le principal moteur, les actions venant en second. La part des matières premières a légèrement augmenté depuis fin mars, tandis que les volumes des indices actions et du forex restent faibles. En fin de période, le volume quotidien est revenu autour de 450 M$, ce qui indique qu'après la contraction de la volatilité, les capitaux restent concentrés sur les métaux et autres secteurs en rotation, l'activité TradFi revenant progressivement à un rythme normal après des pics de volume extrêmes.

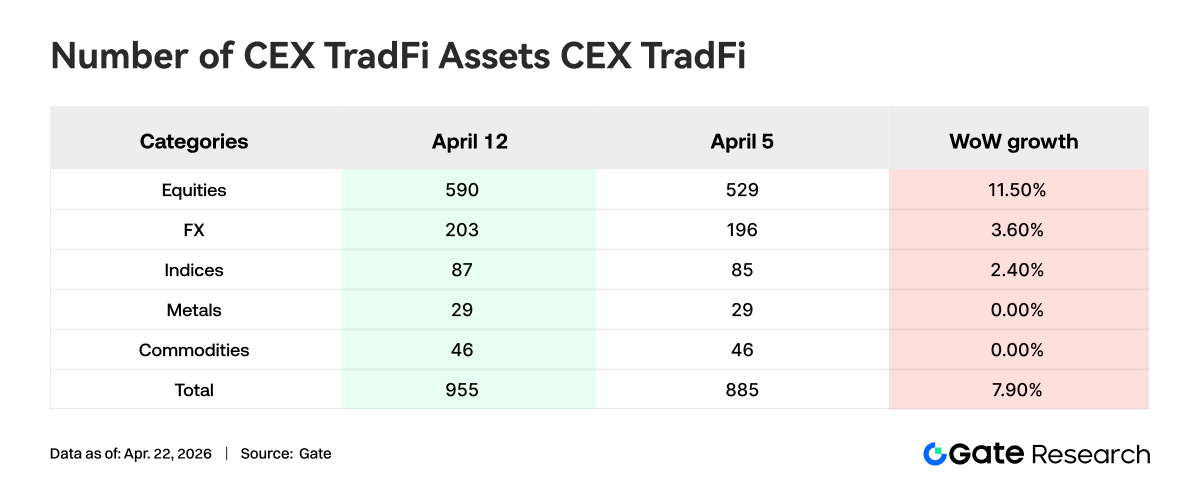

Au cours de la semaine écoulée, le nombre de catégories d'actifs TradFi sur les CEX a encore augmenté. Le nombre total de catégories d'actifs TradFi (secteurs TradFi et CFD uniquement, hors perpétuels) sur les trois principales CEX est passé de 885 à 955, soit une hausse de 7,9 % en glissement hebdomadaire. Les catégories actions ont connu la plus forte augmentation, passant de 529 à 590, soit une progression de 11,5 % sur une semaine. Parmi elles, l'offre d'actions TradFi de Gate a augmenté de 16, soit une hausse de 6,5 % sur une semaine.

Nous analysons le XAUT, l'actif TradFi au volume le plus élevé, en nous concentrant sur la profondeur de son carnet d'ordres (Delta). Au cours de la semaine écoulée, les carnets d'ordres spot du XAUT dans un spread de ±1 % sont passés d'une prédominance de la pression vendeuse à un épaississement du côté acheteur. Au début et au milieu de la période, le prix a baissé et s'est consolidé, le Delta étant significativement négatif à plusieurs reprises, les demandes s'accumulant près du prix actuel. Lorsque le prix a rebondi depuis environ 4 640 $ et s'est consolidé à des niveaux élevés autour de 4 780 $–4 820 $, le Delta est devenu majoritairement positif, notamment en fin de période avec un pic positif proche de 900 k$, indiquant une augmentation relative de la profondeur d'achat à proximité du prix.

3.1 L'activité Meme sur BNB Chain s'intensifie, le volume de PancakeSwap double

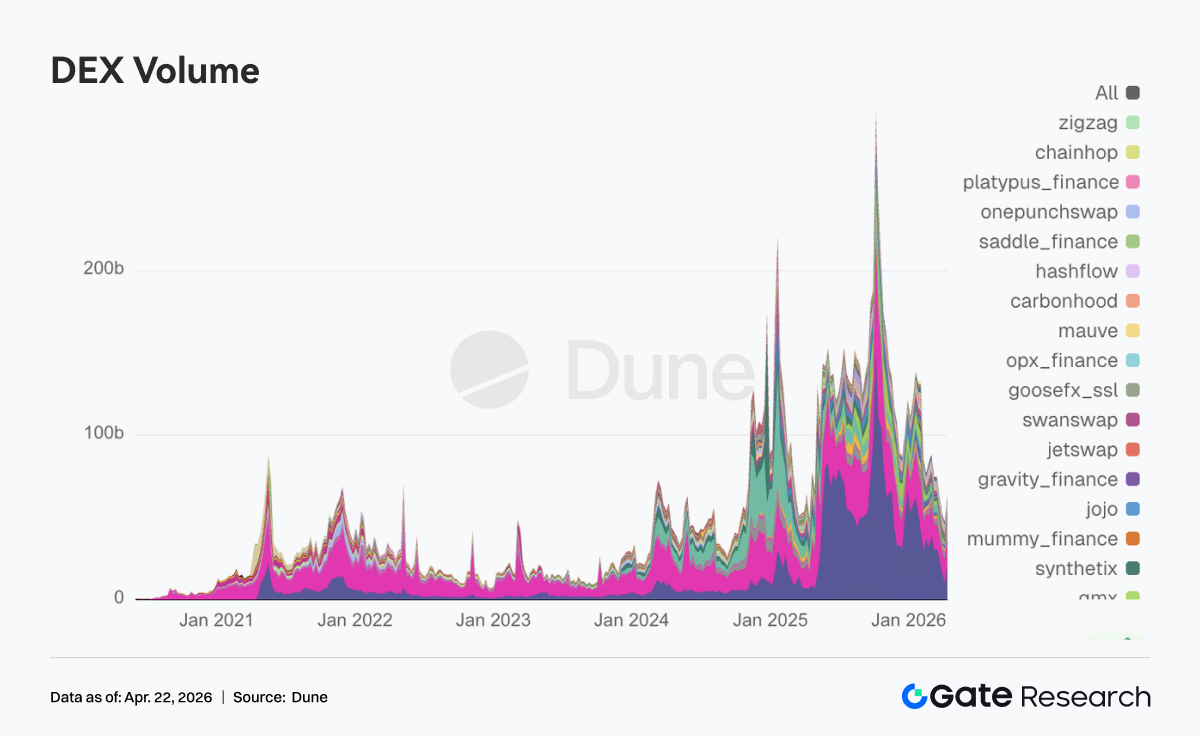

Portée par des jetons comme « Binance Life », l'activité de trading Meme et la capitalisation boursière sur BNB Chain ont fortement augmenté. Le volume hebdomadaire de PancakeSwap a bondi à 21 G$, quasi doublé par rapport à la semaine précédente, lui permettant de reprendre la première place parmi les DEX. Parallèlement, les principaux pools DEX comme Uniswap, Aerodrome, Curve et Fluid ont également connu des croissances de volume à des degrés divers. Sur Solana, la demande de trading interne persiste et la spéculation à court terme n'a pas disparu. Cependant, le capital actif des Meme s'est déplacé vers BNB Chain, qui entretient des liens plus profonds avec les bourses.

3.2 Le secteur des stablecoins stagne à des sommets, les capitaux quittent les stablecoins à rendement et ceux basés sur des protocoles

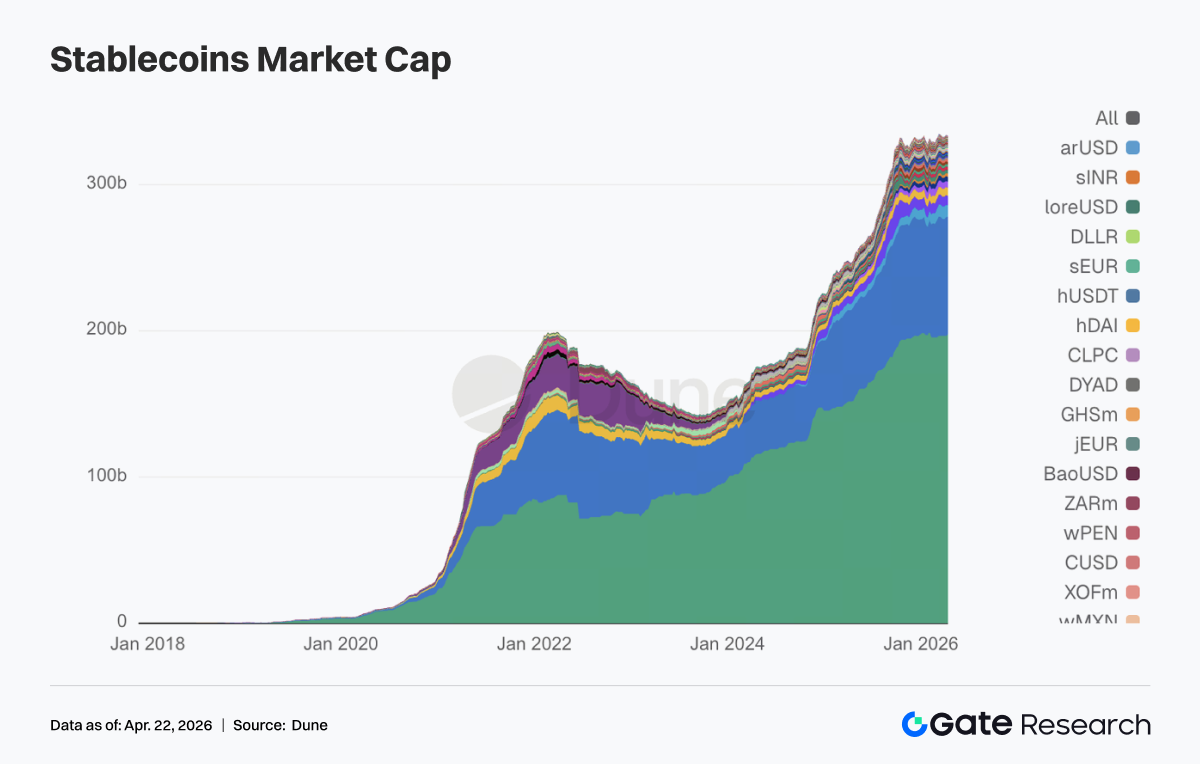

La capitalisation boursière globale des stablecoins n'a pas montré de contraction brutale, mais une rotation interne était évidente. Les stablecoins qui attiraient auparavant des capitaux via des rendements ont généralement connu des baisses cette semaine. L'USDT a augmenté d'environ 1,02 G$ en glissement hebdomadaire, tandis que l'USDC a légèrement baissé, ne suivant pas l'expansion de l'USDT. Probablement influencés par les récents incidents de sécurité, les stablecoins natifs de la DeFi ont enregistré des baisses notables. L'USDS est passé de 8,56 G$ à 7,80 G$, l'USDe de 6,70 G$ à 6,41 G$, et le DAI a également légèrement baissé. En revanche, les stablecoins de qualité institutionnelle et de paiement n'ont pas été affectés, le PYUSD et l'USDG ayant tous deux légèrement augmenté.

3.3 Le secteur LST résiste malgré l'incident rsETH, les capitaux affluent vers les meilleurs protocoles

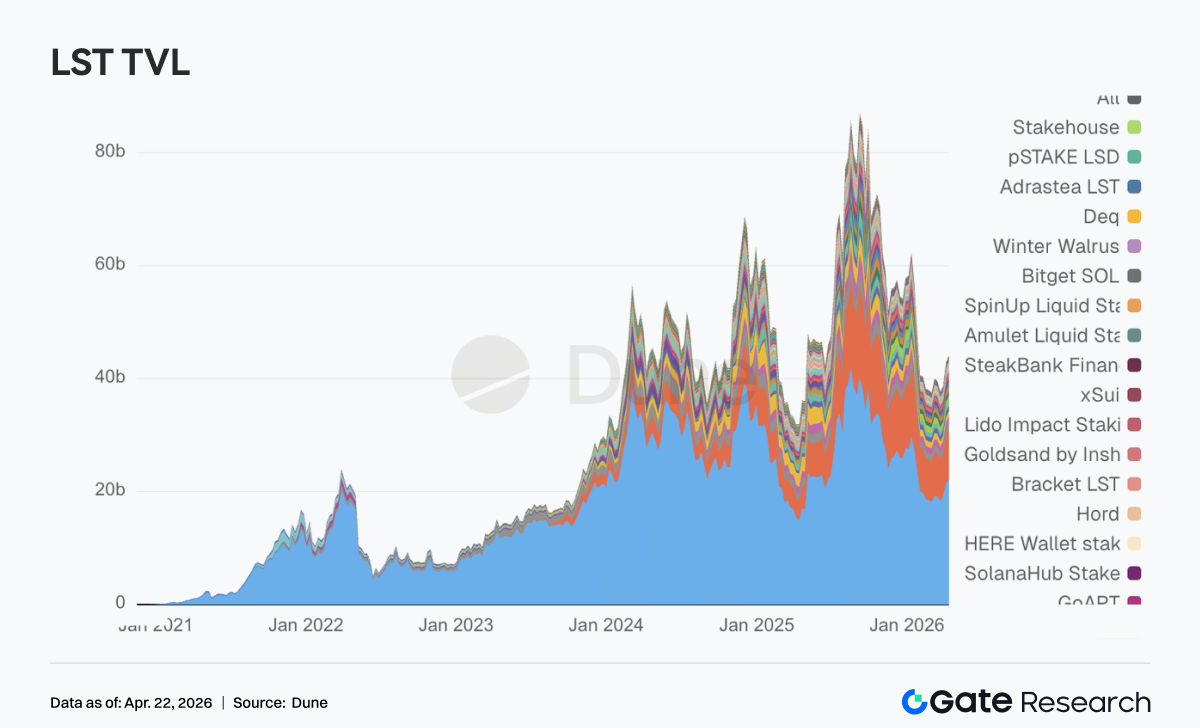

Malgré l'incident de sécurité d'environ 300 M$ subi par le protocole LRT KelpDAO via son rsETH pendant le week-end, le secteur LST s'est montré plus résistant que prévu. La plupart des meilleurs protocoles ont progressé. Les principaux LST côté ETH, comme Lido et Rocket Pool, ont enregistré des entrées de capitaux de plusieurs centaines de millions. Côté SOL, le Sanctum Validator LST et le Jupiter Staked SOL ont tous deux augmenté, seul Jito ayant légèrement baissé. Cela indique que les participants DeFi sont devenus plus matures, évaluant séparément les actifs de staking standardisés de ceux dotés de wrappers cross-chain et de l'effet de levier de restaking. Le problème de KelpDAO impliquait la chaîne de risque du rsETH (un LRT) combinée à des ponts cross-chain. Les LST ETH traditionnels et les LST SOL mainstream n'ont pas été considérés comme des actifs à haut risque ; ils ont plutôt bénéficié de reflux de capitaux.

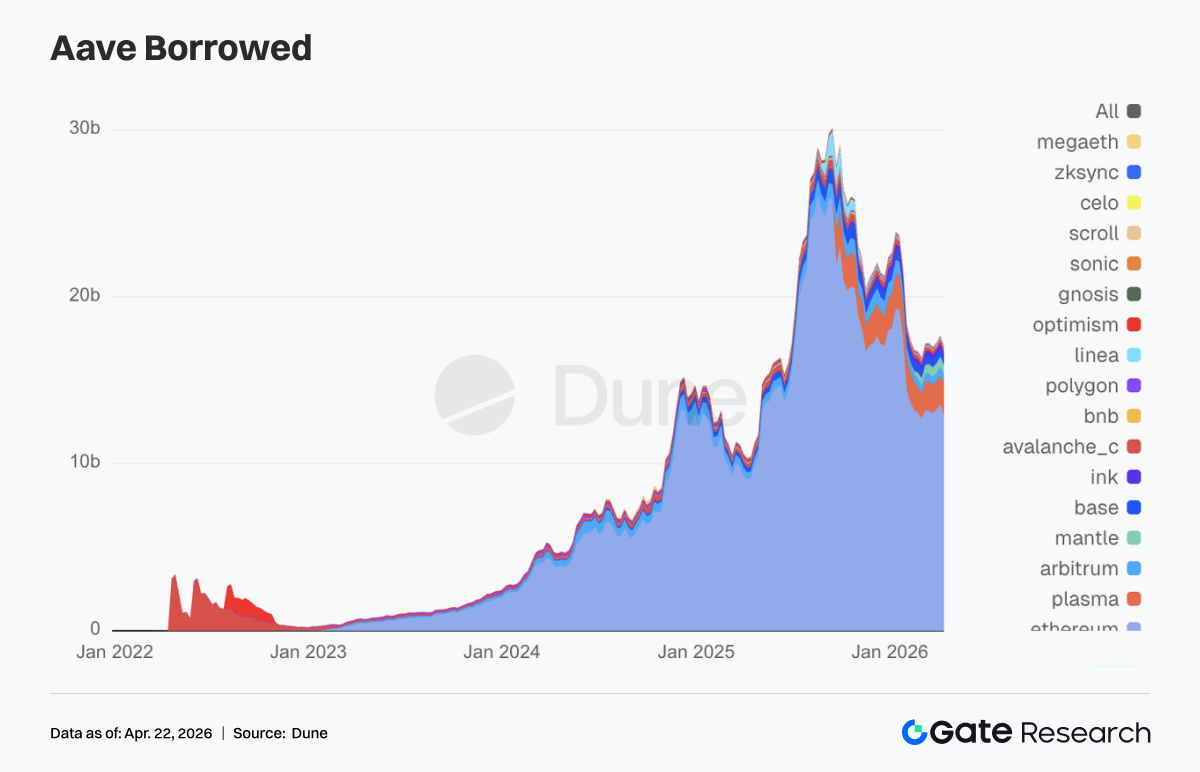

3.4 L'événement KelpDAO impacte significativement Aave, le capital de prêt se retire des principaux marchés

L'encours total des prêts d'Aave a nettement diminué, mettant fin à une tendance haussière régulière. Les marchés de prêt sur le mainnet Ethereum, Mantle et Base ont connu un désendettement de plusieurs centaines de millions de dollars. Aave a gelé le collatéral rsETH pendant le week-end et imposé des restrictions de protection sur le WETH sur Core, Prime, Arbitrum, Base, Mantle et Linea. Bien que les contrats d'Aave eux-mêmes n'aient pas été violés et que le problème provienne du pont cross-chain rsETH de KelpDAO, Aave — en tant que plus grand pool de prêt — a subi la réaction en chaîne la plus directe. La possibilité que des hackers aient extrait des centaines de millions de dollars en utilisant rsETH comme collatéral pourrait entraîner des créances irrécouvrables, alimentant davantage les inquiétudes du marché. En conséquence, le cadre d'isolement des risques Hub-and-Spoke V4 précédemment proposé par Aave Labs est passé d'une mise à niveau architecturale à un véritable besoin de repricing du marché cette semaine.

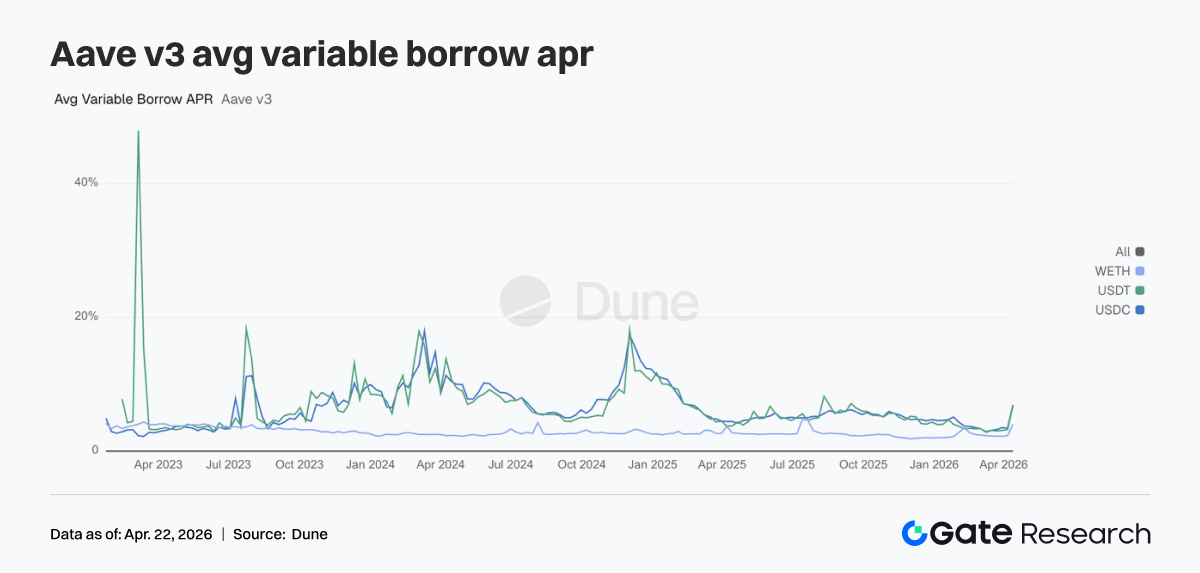

3.5 Impact de l'incident de sécurité : les taux de prêt des trois actifs principaux d'Aave ont tous bondi

Les taux reflètent la tension instantanée au moment de l'impact. Le APR moyen variable de l'emprunt USDC est passé de 3,42 % à 6,91 %, celui de l'USDT de 3,22 % à 6,76 %, et celui du WETH de 2,29 % à 4,00 %. Après l'incident rsETH, Aave a fait face à d'éventuelles créances irrécouvrables et à la panique du marché, provoquant un retrait rapide de la liquidité et des capitaux. La profondeur disponible dans les pools WETH et stablecoins sur le marché principal s'est considérablement amincie, avec un taux d'utilisation atteignant 100 %, ne laissant pratiquement aucune liquidité. L'équipe de risque d'Aave a procédé à des ajustements d'urgence des modèles de taux d'intérêt du WETH sur Arbitrum, Base, Mantle et Linea, comprimant les coûts d'emprunt en pleine utilisation de 8,5 %–10,5 % à 3 %, ce qui a confirmé le resserrement de liquidité à ce moment-là. Le pic de taux de cette semaine illustre parfaitement la transmission complète d'un événement cygne noir externe aux taux de financement d'Aave.

3.6 Les revenus des meilleurs protocoles sont solides, Aave présente des caractéristiques de revenus de stress distinctes

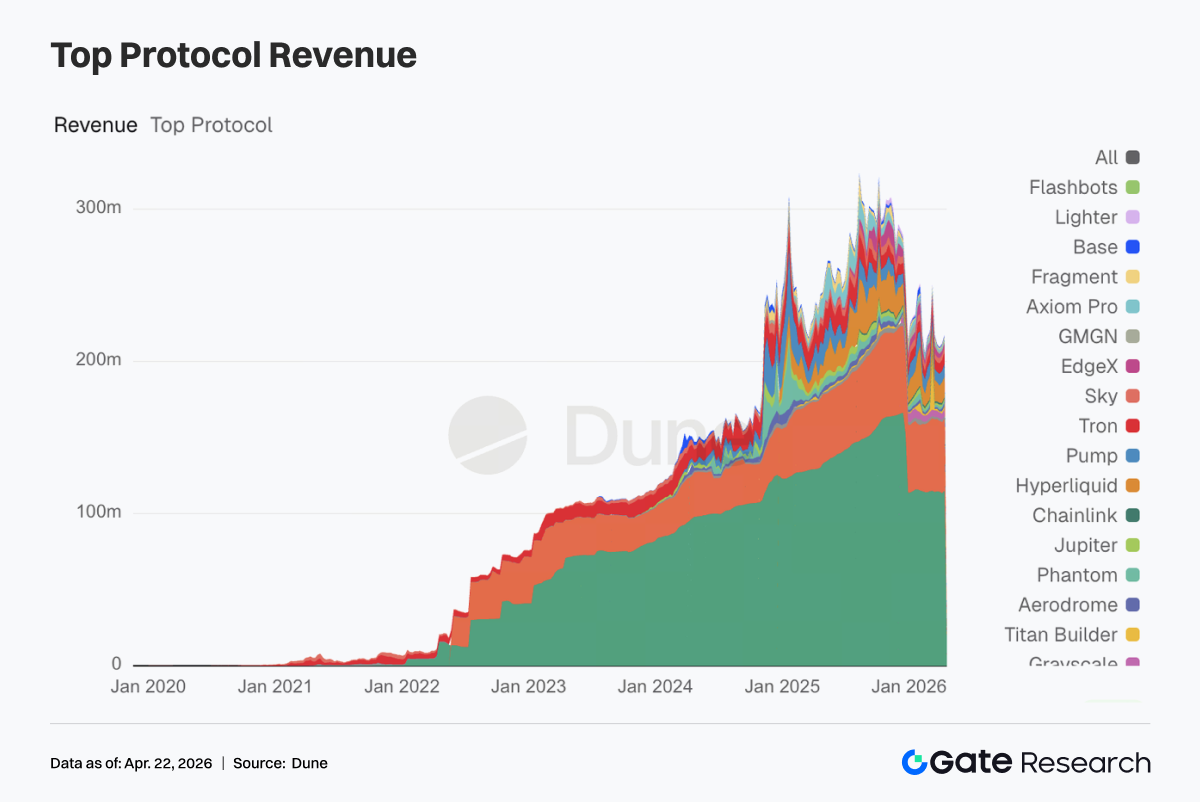

Tether et Circle restent respectivement aux première et deuxième places, les émetteurs de stablecoins fournissant les sources de trésorerie les plus stables. Les revenus d'Hyperliquid et Pump sont restés proches des sommets de la semaine précédente, le trading on-chain demeurant résilient. Les revenus hebdomadaires d'Aave ont atteint 2,02 M$, en nette hausse par rapport à la semaine précédente, mais il s'agit de revenus de stress résultant de la compression de liquidité, avec une durabilité limitée. Aerodrome et Titan Builder, des protocoles aux revenus hebdomadaires de l'ordre du million, ont tous deux augmenté, indiquant que le capital du marché n'a pas quitté l'écosystème de trading.

4. Suivi des produits dérivés

4.1 Le taux de financement du BTC reste profondément négatif, le prix hésite à la hausse vers de nouveaux sommets cycliques

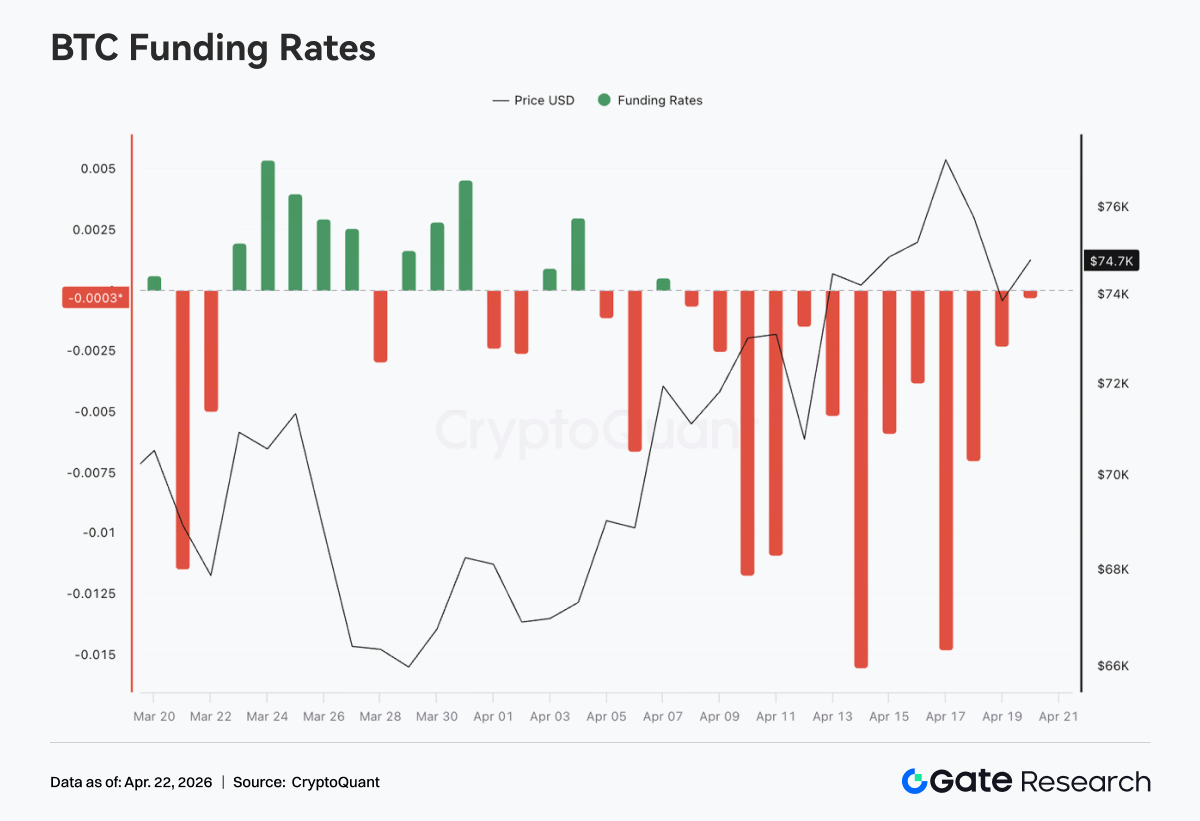

La semaine dernière, les taux de financement du BTC sont restés en territoire négatif tout au long de la période, avec des valeurs extrêmement négatives autour de la mi-avril (le plus bas près de -0,015), indiquant une prédominance persistante des positions short sur le marché des Futures perpétuels et un encombrement élevé des shorts. Parallèlement, après un repli antérieur, le prix est progressivement passé d'environ 70 k$ à près de 76 k$, présentant une divergence classique de « taux de financement profondément négatif avec vigueur continue des prix ». Cette structure implique que les shorts paient continuellement le financement tout en subissant une pression haussière sur les prix, ce qui accumule une dynamique de short squeeze. Les hausses de prix sont davantage tirées par les achats spot ou le couvert passif.

En termes de rythme, après le 10 avril, les taux de financement sont devenus plus profondément négatifs tandis que le prix s'accélérait à la hausse vers de nouveaux sommets cycliques, suggérant que les shorts n'ont pas couvert de manière significative lors de la cassure ; ils ont plutôt pu ajouter des positions, renforçant encore l'élasticité potentielle du squeeze. Dans l'ensemble, le marché se trouve dans une phase de sentiment dominé par les shorts mais d'action des prix forte. Les produits dérivés restent durablement baissiers tandis que les achats spot ou structurels fournissent un soutien. Dans cette structure à forte divergence, si le prix se maintient à des niveaux élevés ou augmente encore, la couverture des shorts pourrait accélérer le mouvement. Cependant, des taux de financement négatifs élevés et persistants signifient également que si le prix se replie, les shorts à effet de levier disposent d'une certaine marge de manœuvre ; la volatilité à court terme pourrait s'élargir considérablement.

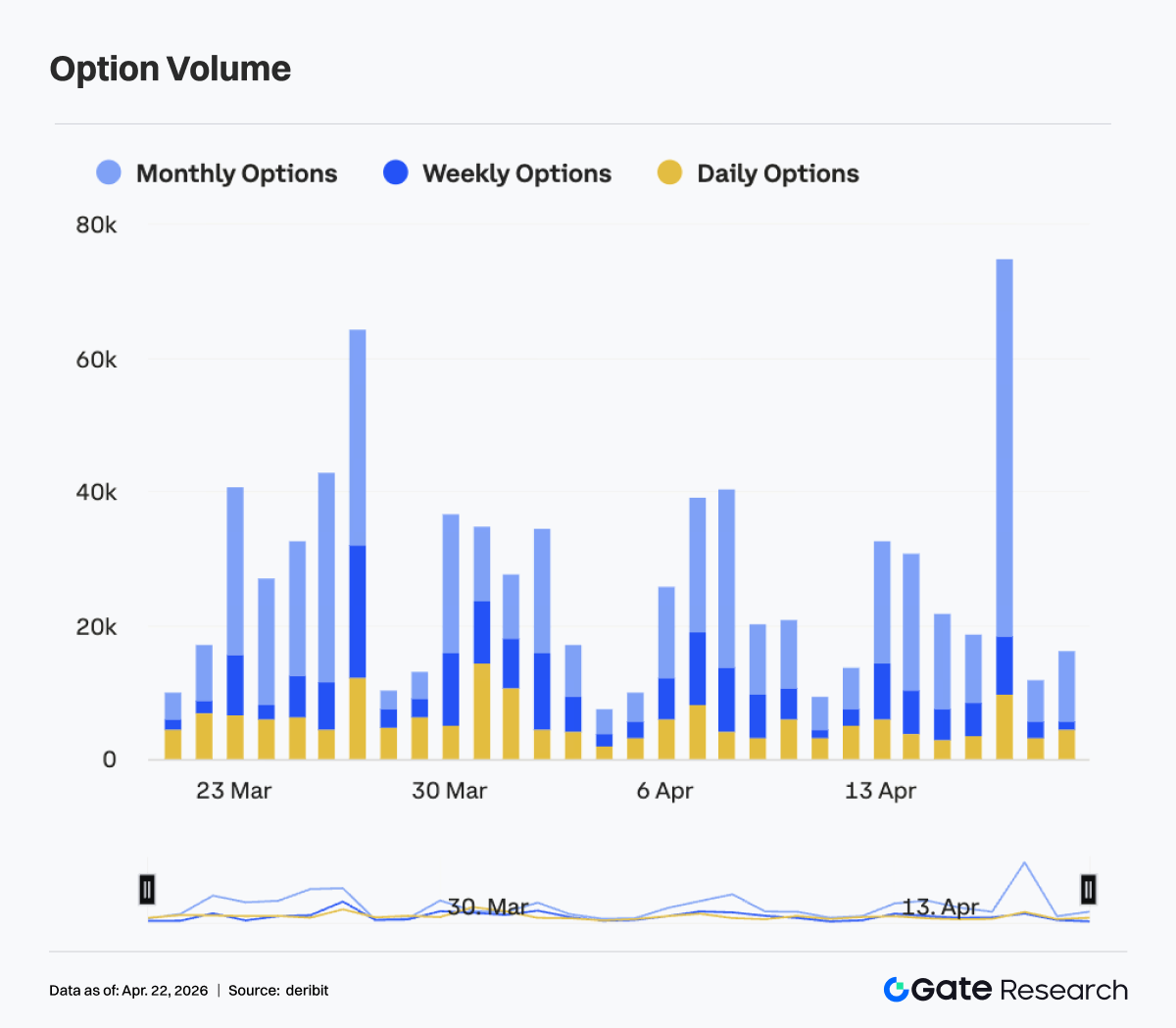

4.2 La structure des options BTC se répare rapidement, la flexibilité à court terme augmente et s'aplatit temporairement

Du 13 au 19 avril, les volatilités implicites du BTC sur toutes les échéances ont montré une nette tendance à la hausse, se réparant progressivement de la structure de contango fortement pentue précédente. Plus précisément, les IV à 7 jours, 30 jours et 60 jours étaient encore à des creux cycliques autour du 13 avril (environ -6 à -8 vol), mais ont ensuite augmenté rapidement, se déplaçant collectivement vers environ -3 à -4 le 17 avril, avec une élasticité de la volatilité nettement accrue. En revanche, les IV à long terme comme celles à 90 jours et 180 jours ont connu des augmentations relativement limitées, ce qui a nettement aplati la courbe globale, impliquant une augmentation significative de la tarification de la volatilité à court terme.

Structurellement, autour du 17 avril, l'IV à court terme a brièvement dépassé les niveaux des échéances moyenne et longue, créant une inversion temporaire, reflétant une augmentation rapide des anticipations du marché concernant la volatilité événementielle ou des prix à court terme. De telles hausses brutales de l'IV à court terme correspondent généralement à des phases d'accélération des mouvements ou de concentration de l'incertitude, se manifestant par des achats de gamma et une augmentation de la demande de couverture à court terme.

Cependant, après le 18 avril, l'IV à court terme a rapidement reculé (notamment le 7 jours), restaurant une pente légèrement positive, indiquant que le sentiment à court terme s'est refroidi et que les anticipations de volatilité auparavant concentrées ont été partiellement réalisées ou absorbées. Dans l'ensemble, la structure des IV des options a suivi un processus de « contango profond → réparation rapide → surchauffe à court terme → rééquilibrage. » Le marché est rapidement passé d'anticipations de volatilité extrêmement comprimées à une réévaluation de la volatilité. Structurellement, cela reflète des changements rapides de préférence pour le risque au sein de cycles courts. L'attention à court terme reste de savoir si la volatilité des prix converge à mesure que l'IV diminue, ou si elle déclenche une nouvelle expansion de la volatilité.

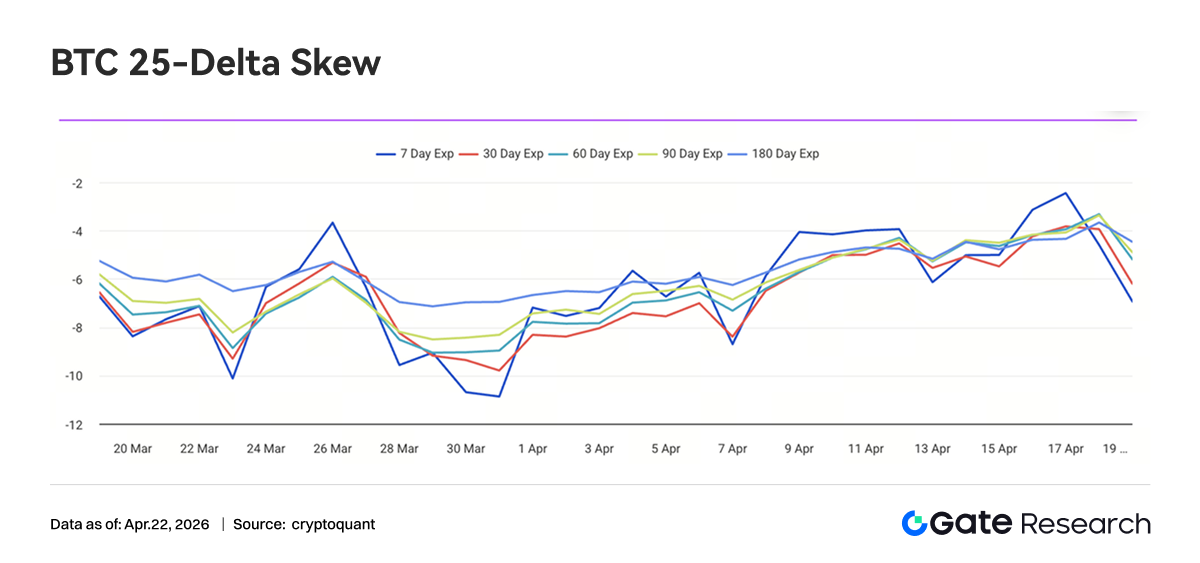

4.3 Le skew 25-delta du BTC augmente significativement, la tarification du risque de queue continue de converger

Du 13 au 19 avril, le skew 25-delta du BTC sur toutes les échéances est resté globalement négatif, mais la fourchette centrale s'est nettement déplacée à la hausse, se situant principalement entre -6 et -3 vol. Par rapport à fin mars, où il était descendu sous les -10, le skew actuel s'est réparé d'environ 3 à 5 points de vol, indiquant que si la prime des Puts domine toujours, la tarification du risque de queue baissier converge.

Du point de vue de la structure par échéance, le skew à court terme (7 jours) a été le plus volatil, montant brièvement près de -2 autour du 17 avril, nettement au-dessus des niveaux des échéances moyenne et longue, reflétant que la demande de protection Put à court terme s'est rapidement refroidie, montrant même des signes de « découverture » par moments. Le skew des échéances moyenne et longue (30 à 180 jours) a été relativement stable, principalement entre -5 et -3, remontant également mais restant en territoire négatif, indiquant qu'à moyen et long terme, le marché conserve un certain positionnement défensif.

Structurellement, cette augmentation du skew a résonné avec la vigueur des prix et la compression de la volatilité : pendant la hausse continue des prix, la demande du marché pour une protection à la baisse a marginalement diminué, la prime des Puts a été progressivement comprimée, mais une structure de skew positive dominée par la prime des Calls n'a pas encore émergé. Cela implique que le sentiment actuel du marché est passé d'une « défense forte » à une « défense faible », mais n'est pas encore entré dans une phase d'ample libération de l'appétit pour le risque.

Dans l'ensemble, le skew du BTC est revenu d'une tarification extrême du risque de baisse à une fourchette relativement neutre à défensive, la prime de risque de queue étant significativement réduite. À court terme, si le prix reste fort, le skew pourrait encore se réparer vers la fourchette de -2 à 0. Cependant, avec le long terme encore négatif, le capital institutionnel n'est pas encore complètement passé à l'offensive ; le marché reste dans une phase de transition de « réduction de la couverture sans la supprimer complètement. »

4.4 Le DVOL continue de reculer vers une fourchette basse, la prime de volatilité converge davantage

Le DVOL du BTC a globalement maintenu une tendance à la baisse du 13 au 19 avril, diminuant progressivement d'au-dessus de 45 à environ 42. Un petit rebond s'est produit autour du 13 avril mais n'a pas réussi à former une tendance, puis a continué de baisser, atteignant un plus bas périodique d'environ 41 autour du 17 avril. Le DVOL actuel est nettement en dessous des niveaux de début avril et s'approche d'une fourchette basse cyclique, indiquant que la prime de risque du marché pour la volatilité à court terme est continuellement comprimée.

Structurellement, cette baisse du DVOL n'a pas été accompagnée de turbulences de prix significatives mais s'est produite lors d'une hausse hésitante des prix, reflétant un consensus de marché de « tendance haussière avec une faible volatilité. » Par rapport aux pics de volatilité événementiels antérieurs (fortes hausses à court terme), la baisse actuelle du DVOL est plus progressive, indiquant que la tarification du risque soudain par le marché s'est considérablement émoussée et que la prime de volatilité est systématiquement réduite. Le DVOL s'approche désormais de la limite de la fourchette de faible volatilité 40–45. S'il diminue encore, il entrerait dans des niveaux historiquement bas. Dans ce contexte, les stratégies de vente de volatilité (shorts straddles/strangles) dominent toujours, mais à mesure que le DVOL continue de se comprimer, leur espace de rendement se réduit et leur rentabilité marginale diminue.

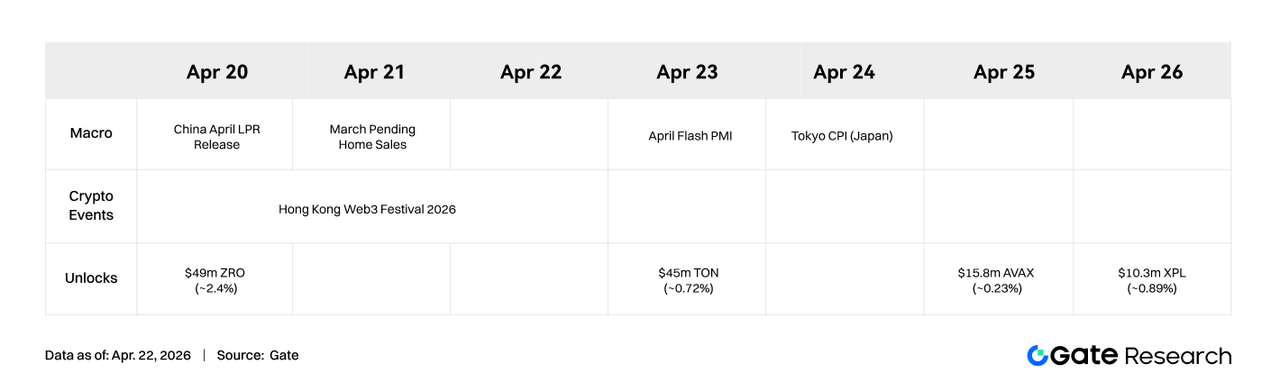

5. Perspectives de cette semaine

Sources des données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose aux lecteurs des contenus approfondis, notamment des analyses techniques, des analyses de sujets d'actualité, des revues de marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions d'investissement.