Résumé

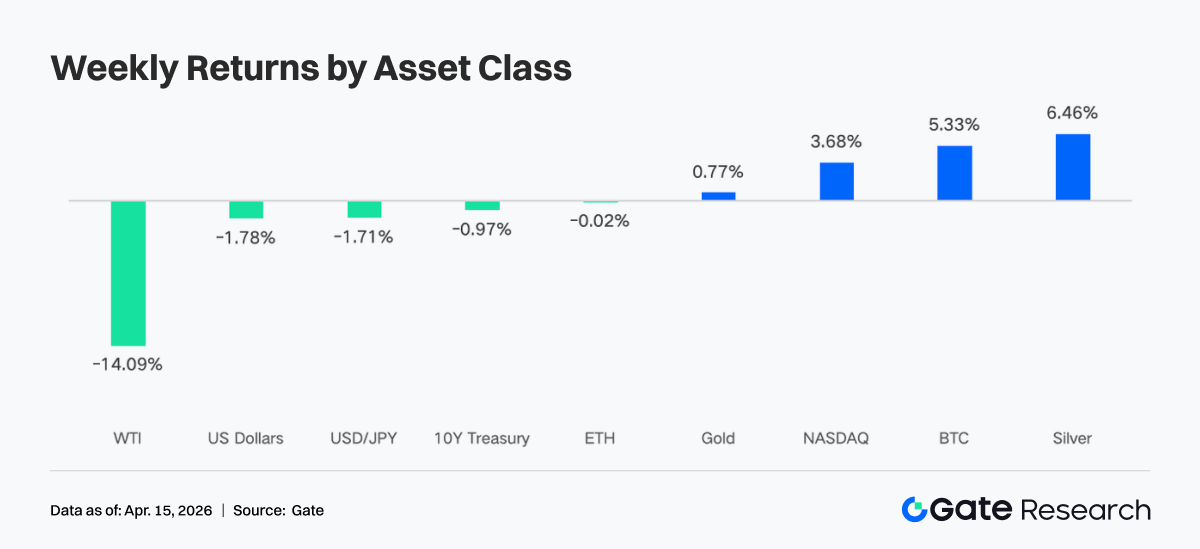

• La semaine dernière, l'appétit pour le risque s'est nettement amélioré grâce à l'apaisement des tensions géopolitiques, au ralentissement de l'inflation et à la stabilisation des anticipations de politique monétaire. Les cours du pétrole ont fortement chuté, l'indice de volatilité implicite du S&P 500 a reculé, et le Bitcoin (BTC) a intégré un intervalle haut compris entre 68 000 $ et 73 000 $.

• Les flux de capitaux ont vigoureusement rebondi après une période de volatilité. Les ETF Bitcoin ont enregistré des entrées nettes d'environ 833 millions de dollars sur l'ensemble de la semaine, un plus haut depuis plusieurs mois. Les ETF Ethereum ont également connu des entrées nettes, ce qui témoigne du retour en force des achats institutionnels.

• La structure du marché s'est orientée vers les actifs macro-sensibles et à forte volatilité, ainsi que vers les plateformes de premier plan. Les capitaux se sont concentrés sur les matières premières énergétiques, comme le pétrole brut, tandis que l'activité on-chain est revenue sur des plateformes à haute liquidité telles qu'Uniswap.

• Les stablecoins et la DeFi affichent une reprise structurelle. L'USDC est devenu la principale source de liquidité supplémentaire, les capitaux revenant vers les protocoles de staking dominants et les principaux marchés de prêt.

• L'évolution des revenus des protocoles indique une réallocation des capitaux vers la couche d'infrastructure, avec un renforcement des protocoles de trading et de règlement, tandis que les canaux de distribution front-end et les plateformes de génération de trafic connaissent un ralentissement.

• Le positionnement sur le marché des dérivés a divergé de l'évolution des prix. Malgré la hausse, les positions short étaient encombrées et des taux de financement négatifs ont coïncidé avec une progression des cours, suggérant un possible short squeeze. La structure des transactions d'options s'est déplacée vers des stratégies à courte échéance et à faible volatilité.

1. Analyse des points d'attention du marché

Au cours de la semaine écoulée, les États-Unis, l'Iran et Israël ont conclu un cessez-le-feu de deux semaines, apaisant le conflit qui perturbait les marchés mondiaux. À la suite de cette annonce, les marchés ont fortement rebondi : les actions et les obligations ont progressé, tandis que les prix du pétrole ont chuté de 14 %. L'indice de volatilité implicite du S&P 500 est tombé à 19,23, clôturant sous le seuil des 20 pour la première fois depuis début mars.

Parallèlement, les marchés financiers mondiaux, notamment le secteur des cryptomonnaies, ont été significativement influencés par les données macroéconomiques et les anticipations de la politique de la Réserve fédérale (Fed). Les chiffres de l'IPC du 10 avril, inférieurs aux attentes, signalent un ralentissement des pressions inflationnistes et atténuent les inquiétudes concernant un resserrement plus agressif de la Fed, ce qui est généralement perçu comme favorable aux actifs risqués. De plus, les minutes de la réunion du FOMC, publiées la semaine dernière, montrent que le marché intègre une probabilité de 98,4 % de maintien des taux en avril. Ce consensus « attentiste » a stabilisé l'environnement politique et réduit l'incertitude à court terme.

Dans ce contexte d'apaisement de l'inflation et de stabilité des anticipations, l'appétit global pour le risque s'est nettement amélioré. L'intérêt institutionnel pour les actifs crypto reste fort, avec des entrées continues dans les ETF Bitcoin spot constituant une base solide. Ces moteurs macroéconomiques ont soutenu la performance du Bitcoin et de l'Ethereum la semaine dernière, leur permettant de rebondir rapidement après un bref repli.

Au cours des deux dernières semaines, la fourchette de trading du Bitcoin est passée de 63 000–70 000 $ à 68 000–73 000 $. Le niveau de 73 000 $ demeure une résistance clé ; la confirmation de la réouverture du détroit d'Ormuz pourrait servir de catalyseur pour une cassure. À la baisse, le BTC a trouvé un support à plusieurs reprises dans la zone des 68 000–69 000 $, bien que chaque test ait légèrement affaibli la bande de support. Le marché a largement intégré les anticipations d'un conflit prolongé. Actuellement, le trading de crypto se situe près de l'extrémité inférieure de la fourchette, suggérant que tout développement positif ou nouveau refroidissement pourrait pousser les prix à la hausse, tandis que les nouvelles négatives supplémentaires ont été largement absorbées.

2. Analyse de la liquidité

1. Les ETF BTC enregistrent la plus forte entrée nette hebdomadaire depuis des mois

La semaine dernière, les flux quotidiens de fonds vers les ETF BTC ont connu une forte volatilité. Le 6 avril, les entrées nettes sur une seule journée ont atteint 471,4 millions de dollars, leur plus haut niveau depuis fin février. Cependant, au cours des deux jours suivants, en raison d'une forte escalade du risque géopolitique, les flux sont devenus des sorties nettes de 159,1 millions et 93,9 millions de dollars, respectivement. Malgré cette volatilité accrue, les ETF BTC ont enregistré une entrée nette hebdomadaire d'environ 833,2 millions de dollars, et les ETF ETH une entrée nette de 187 millions de dollars.

Par rapport aux quelque 22,3 millions de dollars de la semaine précédente, cela représente une amélioration substantielle et la meilleure performance depuis des mois. Le sentiment du marché a rapidement oscillé entre aversion au risque et opportunités d'achat, mais les haussiers ont finalement repris le dessus.

Classement des entrées nettes individuelles des ETF BTC :

-

IBIT (BlackRock) : 612,1 millions de dollars d'entrée nette par semaine

-

FBTC (Fidelity) : 151,7 millions de dollars d'entrée nette par semaine

Classement des entrées nettes individuelles des ETF ETH :

-

ETHA (BlackRock) : 168,3 millions de dollars d'entrée nette par semaine

-

ETHB (BlackRock Staked ETH ETF) : 66 millions de dollars d'entrée nette par semaine

Le 6 avril, les acheteurs institutionnels sont entrés agressivement dans un contexte d'incertitude géopolitique, provoquant une forte augmentation des entrées nettes. Le 7 avril, suite à la rupture des négociations entre les États-Unis et l'Iran et au risque accru de fermeture du détroit d'Ormuz, l'aversion au risque s'est répandue, entraînant deux jours consécutifs de sorties. Il s'agissait d'une réaction mécanique de réduction des risques face à des risques de guerre soudains, et non d'un changement structurel vers un sentiment baissier.

Dans la soirée du 8 avril, Trump a annoncé un accord de cessez-le-feu de deux semaines entre les États-Unis et l'Iran. Les prix du pétrole ont fortement chuté, les pressions sur la liquidité se sont atténuées et la demande institutionnelle est rapidement revenue. De plus, les données de l'IPC de mars, publiées le 10 avril, montrent que, malgré l'effet de l'énergie ayant poussé l'inflation globale à 3,3 %, l'IPC sous-jacent a augmenté de 2,6 % sur un an, un chiffre inférieur aux attentes, confirmant le contrôle des pressions inflationnistes et soutenant davantage le rebond des actifs risqués. Les flux des ETF ont suivi un schéma de « réaccélération des entrées après épuisement des mauvaises nouvelles », les capitaux revenant après digestion de l'incertitude.

2. Liquidité TradFi

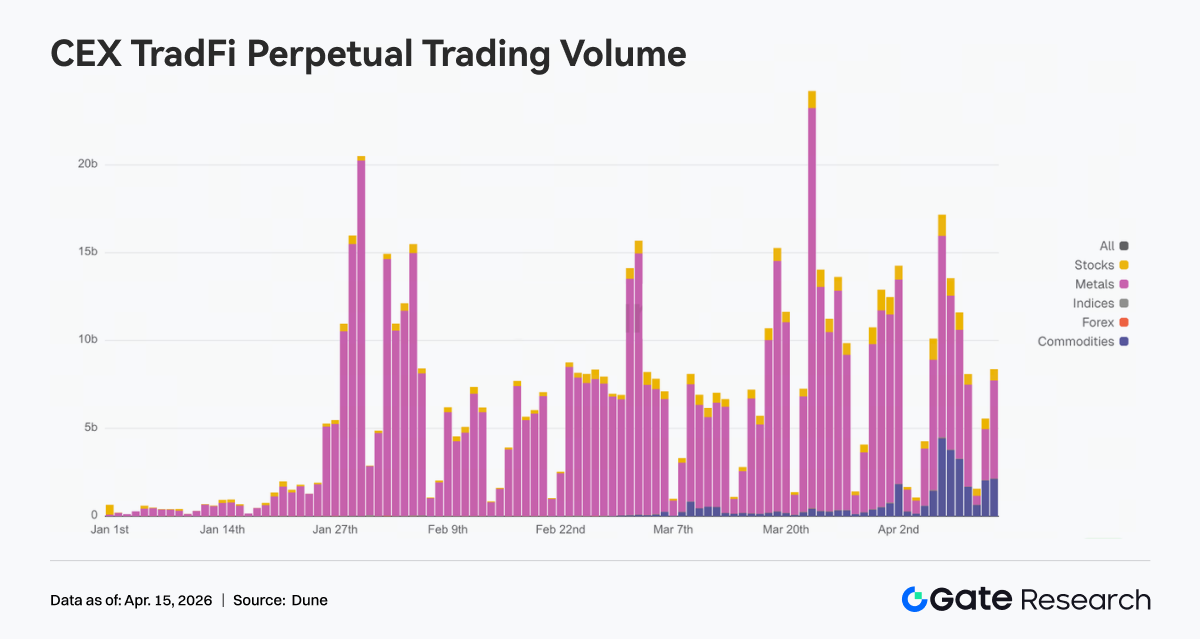

Du côté des DEX, le trading perpétuel TradFi a montré une divergence structurelle significative cette semaine, l'activité étant nettement orientée vers les actifs énergétiques. La part du pétrole brut WTI a considérablement augmenté, devenant le produit de trading dominant, reflétant l'afflux de capitaux vers les actifs macro-sensibles pour un trading directionnel motivé par les risques géopolitiques et la volatilité du pétrole. La part du pétrole brut Brent a également augmenté, renforçant la domination du secteur énergétique.

En revanche, les actifs refuges traditionnels comme l'or et l'argent ont vu leur part diminuer, indiquant que les capitaux sont passés d'un positionnement défensif à des opportunités à bêta plus élevé. Les indices boursiers comme le XYZ100 et les actions individuelles comme NVDA ont maintenu une participation modérée, principalement en tant qu'allocations auxiliaires. Dans l'ensemble, la structure TradFi des DEX est passée d'une « prédominance des métaux précieux » à une « orientation vers l'énergie », la logique de trading passant de la couverture à un trading macroéconomique axé sur la volatilité, ce qui correspond à la tendance des capitaux on-chain à affluer vers les voies de trading à haute fréquence.

Du côté des CEX, les volumes des contrats perpétuels TradFi sont restés élevés, caractérisés par une concentration accrue et une volatilité amplifiée. Les métaux précieux, en particulier l'or, ont continué de dominer les volumes en raison de l'incertitude macroéconomique et des changements dans les anticipations d'inflation. Les matières premières énergétiques ont connu une phase de volume accru cette semaine, reflétant la demande de trading induite par les prix du pétrole et les événements macroéconomiques.

En termes de calendrier, les volumes ont grimpé en milieu de semaine, stimulés par les données macroéconomiques et les catalyseurs géopolitiques, puis ont légèrement diminué tout en restant au-dessus de la ligne de base précédente. Structurellement, le trading TradFi passe d'un seul moteur de couverture des risques à un cadre multi-actifs « or + pétrole brut + indices boursiers », reflétant une transition des stratégies d'allocation vers un trading de volatilité macroéconomique.

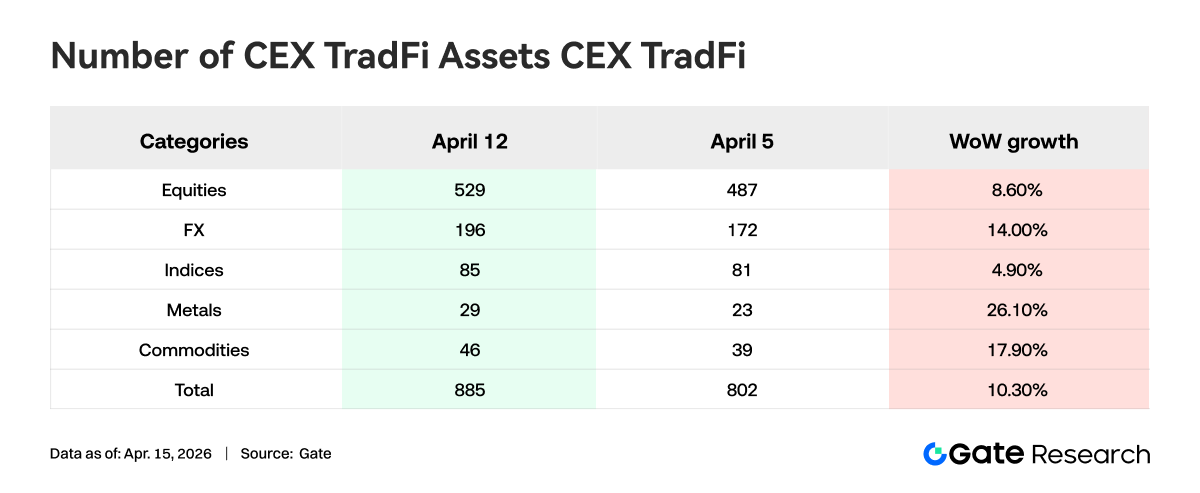

La semaine dernière, les catégories d'actifs TradFi sur les plateformes CEX se sont encore élargies. Le nombre d'actifs TradFi sur les trois principales bourses (uniquement TradFi et CFD, à l'exclusion des contrats perpétuels) est passé de 802 à 885, soit une croissance hebdomadaire de 10,3 %.

Parmi eux, les métaux ont connu la plus forte augmentation, passant de 23 à 29, soit une hausse de 26,1 % sur une semaine ; les matières premières ont suivi, passant de 39 à 46, soit une augmentation de 17,9 %.

En prenant XAUT, l'actif TradFi au volume le plus élevé, comme exemple pour analyser la profondeur de son carnet d'ordres (Delta). La semaine dernière, le carnet d'ordres de XAUT a montré une évolution « de faible à fort », la liquidité se rétablissant progressivement.

Vers le 8 avril, les prix du XAUT ont rapidement rebondi, le Delta positif a fortement augmenté et la profondeur de la demande s'est renforcée, indiquant que les capitaux relevaient activement les ordres et fournissaient de la liquidité à la hausse.

Cependant, du 9 au 12 avril, malgré la consolidation des prix à des niveaux élevés, le Delta du carnet d'ordres est redevenu négatif, reflétant une pression vendeuse persistante aux sommets et une divergence croissante du marché.

Notamment, au cours du week-end, le Delta positif a rebondi à nouveau, accompagnant la vigueur des prix, ce qui indique que la liquidité haussière a repris le dessus et que le sentiment du marché s'est amélioré.

Dans l'ensemble, la structure de profondeur de XAUT montre que, dans un contexte de hausse des prix de l'or, les capitaux sont passés d'une réduction défensive à une réallocation. La liquidité à court terme s'est marginalement améliorée, mais l'offre reste en réserve. Il faudra surveiller de près si la demande haussière peut se maintenir.

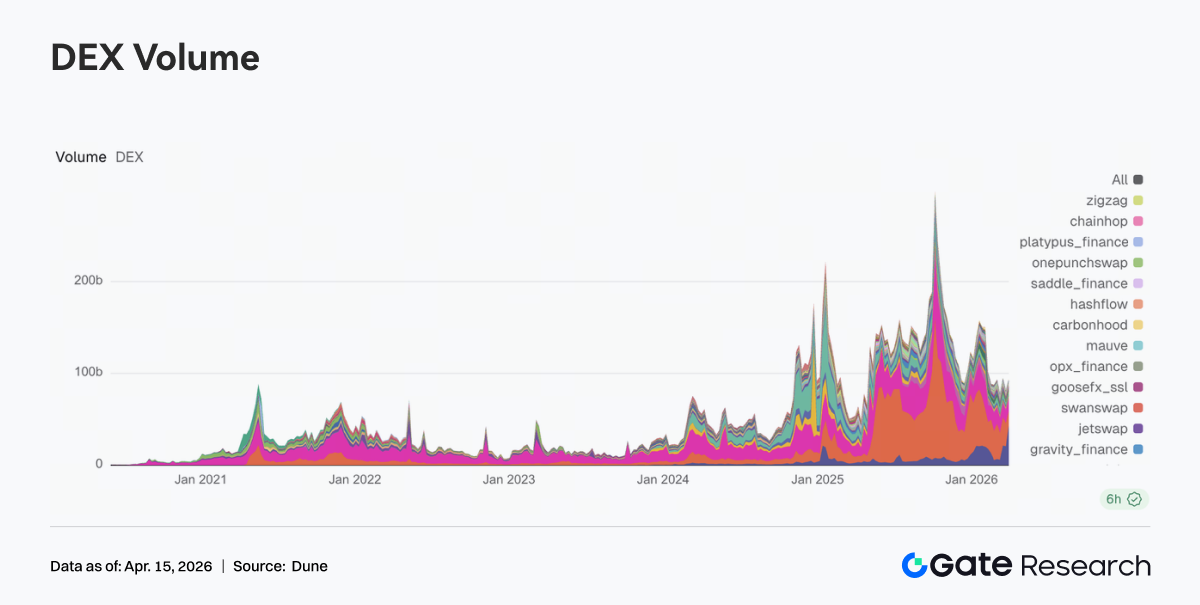

Uniswap a repris la première place en termes de volume de trading DEX, avec un volume hebdomadaire de 13,85 milliards de dollars, suivi par PancakeSwap avec 10,33 milliards de dollars. Par rapport à la semaine précédente, PancakeSwap a diminué tandis qu'Uniswap a connu une croissance significative, indiquant que les capitaux reviennent vers les plateformes grand public offrant une liquidité plus profonde et des paires de trading plus matures.

L'écosystème Base (par exemple, Aerodrome, Bisonfi) a absorbé une partie des capitaux actifs. L'écosystème Solana (Whirlpool, Raydium, Humidifi, etc.) a connu un déclin global, suggérant que l'activité de trading au sein de l'écosystème Solana ne s'est pas propagée.

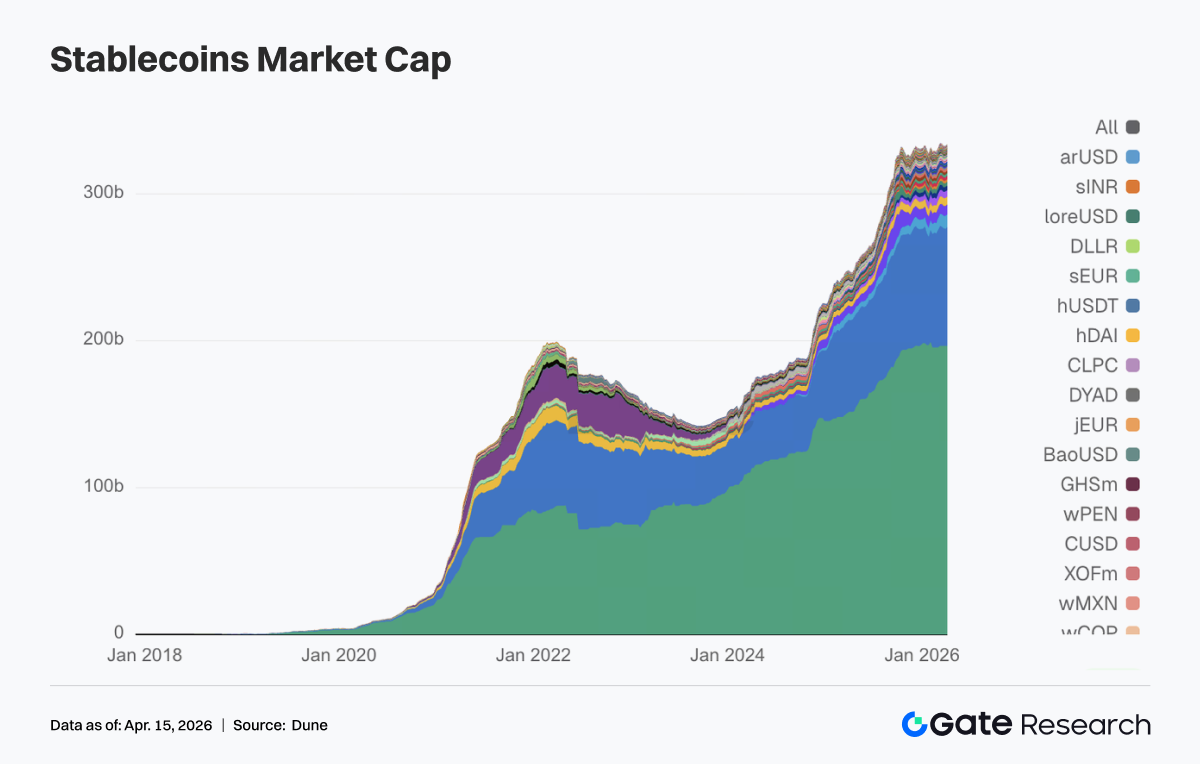

2. L'offre de stablecoins reste élevée, l'USDC devient la principale source de liquidité supplémentaire

Cette semaine, le secteur des stablecoins n'a montré aucune fluctuation significative, l'offre totale restant à des niveaux élevés tandis que le rééquilibrage structurel se poursuivait. L'USDT est resté à peu près stable, indiquant une base de liquidité en dollars américains stable.

L'USDC est passé de 798,68 milliards de dollars à 810,49 milliards de dollars, devenant la source la plus importante de liquidité supplémentaire cette semaine, reflétant une réallocation des capitaux vers des actifs dollar courants de règlement.

Les stablecoins décentralisés USDS, USDe, DAI et GHO ont tous légèrement diminué, indiquant un manque de dynamique coordonnée dans le secteur des stablecoins décentralisés cette semaine.

À la marge, l'USDG et le PYUSD ont tous deux enregistré une croissance, ce qui suggère une rotation continue des capitaux au sein des stablecoins axés sur les paiements et nouvellement émis.

3. Le liquid staking connaît une large reprise, ETH et SOL mènent la reconstruction des positions

Cette semaine, les protocoles de liquid staking grand public se sont globalement remis des replis précédents. Du côté d'ETH, la TVL de Lido a rebondi au-dessus de 21 milliards de dollars, Rocket Pool est revenu à 1,3 milliard de dollars et les principaux protocoles ont retrouvé leur vigueur.

L'écosystème Solana s'est rétabli en parallèle, le Sanctum Validator LST passant à 1,13 milliard de dollars, et Jito et Jupiter Staked SOL montrant également une croissance significative.

Dans l'ensemble, après ce rebond, le capital est d'abord revenu vers les protocoles grand public. Les itérations de produits de Lido ces derniers mois (y compris EarnETH, EarnUSD et les mécanismes de protection de première perte) ont encore affiné la segmentation du rendement et du risque, mieux adaptée aux besoins institutionnels, et pourraient améliorer la volonté de retour des gros capitaux.

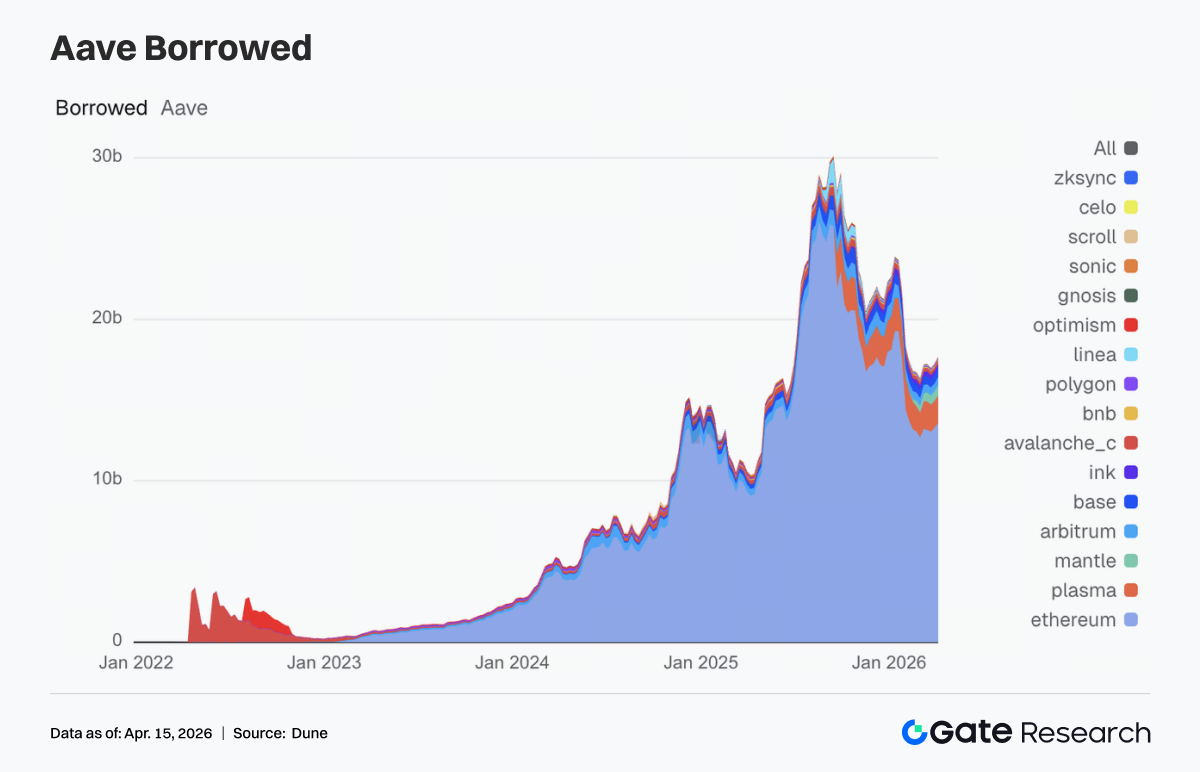

4. Le volume de prêt d'Aave rebondit, les marchés Core, Mantle et Plasma mènent la hausse

Le volume total des prêts d'Aave est passé de 17,25 milliards de dollars à 17,69 milliards de dollars. Parmi eux, le marché principal Ethereum est passé de 13,27 milliards de dollars à 13,57 milliards de dollars, devenant le principal moteur de la croissance.

Plasma est passé de 1,66 milliard de dollars à 1,71 milliard de dollars, et Mantle de 0,59 milliard de dollars à 0,64 milliard de dollars. Base et Arbitrum ont également rebondi à environ 0,517 milliard de dollars, indiquant une reprise synchronisée de la demande de prêt multi-chaîne.

Avalanche, BNB Chain, Polygon et d'autres marchés secondaires ont connu des changements limités. La demande de prêt supplémentaire se concentre toujours dans les écosystèmes avec la liquidité la plus profonde et la plus grande efficacité du capital.

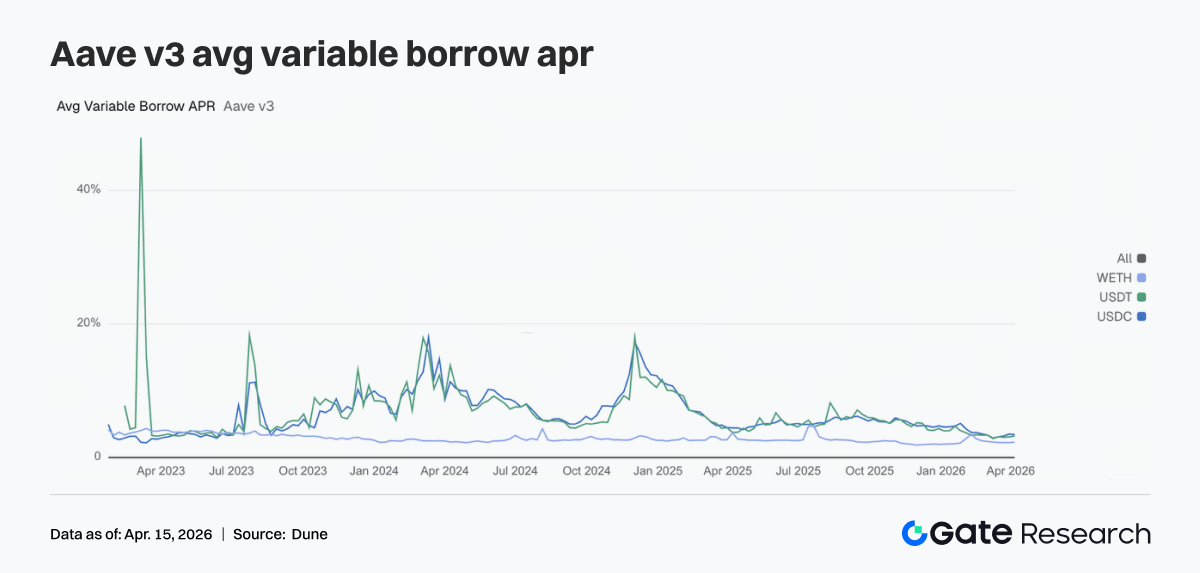

5. Les taux de prêt d'Aave divergent, l'USDC baisse tandis que l'USDT et le WETH augmentent

Les taux de prêt d'Aave pour ses trois actifs de base ont divergé. Le taux annuel de l'emprunt variable de l'USDC est passé de 3,51 % à 3,42 %, indiquant un léger relâchement de la pression de financement. L'USDT est passé de 3,10 % à 3,22 %, et le WETH de 2,23 % à 2,29 %, les coûts d'emprunt se déplaçant vers ces deux derniers.

Cette structure suggère généralement que, bien que la demande globale de prêt soit en expansion, l'emprunt supplémentaire n'est plus concentré sur l'USDC ; une partie est revenue à l'USDT pour le roulement de la liquidité et à l'ETH pour la gestion de positions.

À l'avenir, si Aave V4 réussit à mettre en œuvre l'isolement des risques et le routage inter-marchés, la divergence des taux d'intérêt entre les actifs pourrait encore s'accentuer. Les données de cette semaine en fournissent les premiers signes.

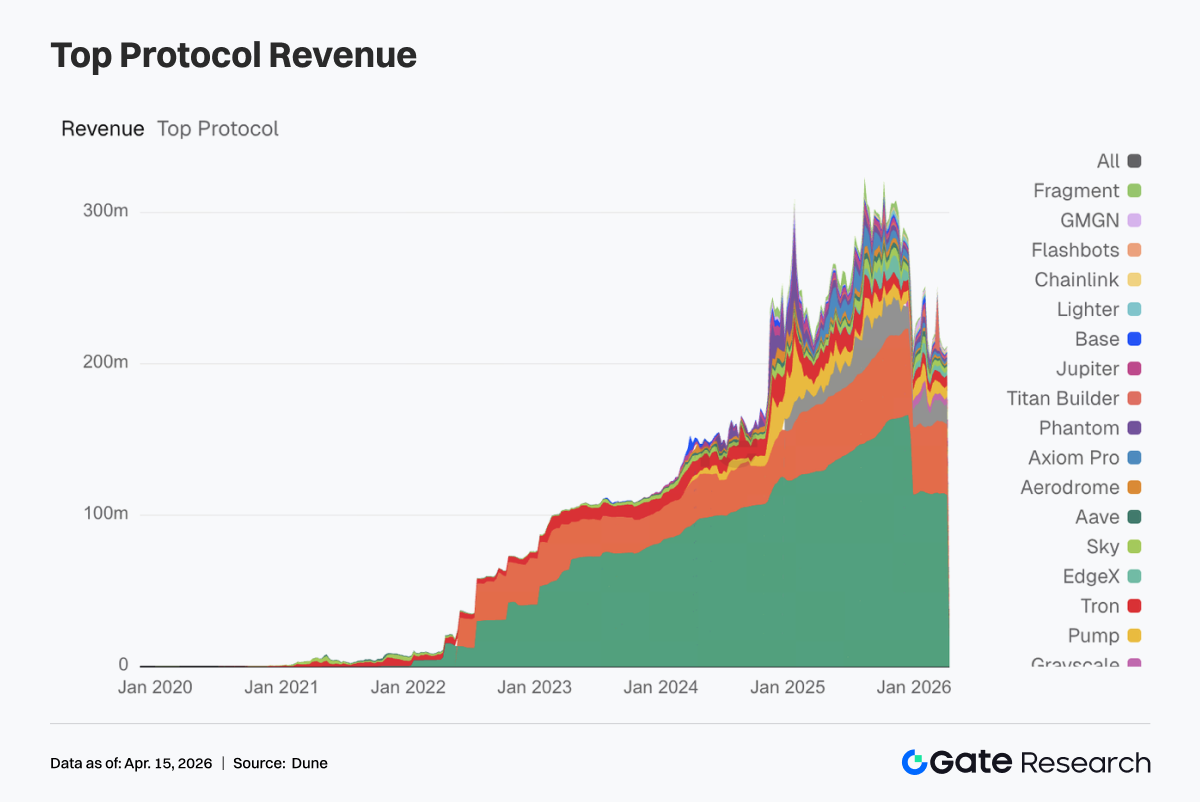

6. Les revenus des protocoles reviennent vers l'infrastructure de trading, Hyperliquid rebondit fortement

Cette semaine, les revenus des protocoles n'ont montré aucune fluctuation anormale. Tether et Circle sont restés aux deux premières places, indiquant que l'émission de stablecoins continue d'être la base de revenus la plus résiliente de l'écosystème crypto.

Parmi les protocoles d'infrastructure de trading, les revenus d'Hyperliquid sont passés de 11,323 millions de dollars à 13,677 millions de dollars, ceux de Titan Builder ont bondi de 0,558 million de dollars à 1,438 million de dollars, et ceux d'Aerodrome sont passés de 1,113 million de dollars à 1,96 million de dollars, indiquant un retour des capitaux et des flux de trading vers des couches d'infrastructure plus efficaces.

Les plateformes front-end et de distribution ont connu des replis. Les revenus de Phantom sont passés de 1,976 million de dollars à 1,332 million de dollars, ceux de Jupiter de 1,541 million de dollars à 0,928 million de dollars, indiquant un ralentissement au niveau des couches d'entrée des utilisateurs et d'agrégation de trafic.

Les revenus d'Aave sont montés à 1,441 million de dollars. Bien que l'augmentation ait été modeste, sa position est restée stable, et la qualité des revenus des protocoles de prêt continue de surpasser celle des plateformes de trading à fort chiffre d'affaires.

Dans l'ensemble, le signal de tendance des revenus est clair : le marché n'a pas quitté le récit du trading ; le capital se réalloue vers les infrastructures avec une efficacité d'exécution plus élevée, des capacités de règlement plus fortes et des flux de trésorerie plus stables.

4. Suivi des dérivés

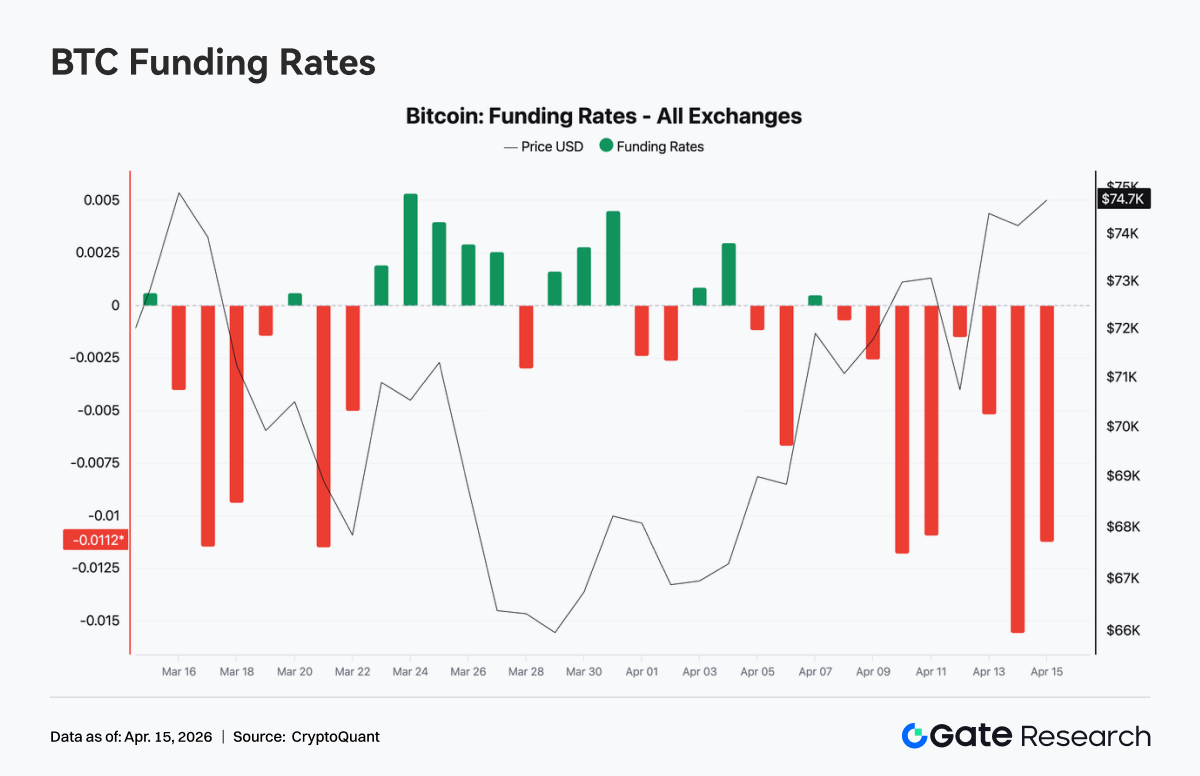

4.1 Le taux de financement du BTC devient profondément négatif, le prix se renforce, l'intérêt ouvert revient à des niveaux élevés

La semaine dernière, le taux de financement du BTC est resté constamment négatif, atteignant un extrême de -0,015 autour du 13 avril, reflétant la domination du sentiment baissier sur le marché des contrats perpétuels et l'encombrement croissant des positions short.

Simultanément, le Prix Spot est remonté de 69 000 $ à plus de 74 000 $, formant une divergence classique : hausse des prix alors que les taux de financement sont négatifs. Cette structure indique généralement que les shorts doivent payer des taux de financement pour supporter la pression haussière, ce qui représente un risque potentiel de short squeeze. Dans l'ensemble, le marché est actuellement dominé par un sentiment baissier, le prix étant tiré par la demande au comptant ou des achats structurels. À court terme, la probabilité d'un rachat des shorts et d'une accélération du mouvement à la hausse en volatilité augmente.

L'intérêt ouvert total du BTC sur les bourses a rapidement récupéré la semaine dernière, passant d'environ 22,5 milliards de dollars à 25,3 milliards de dollars, et a augmenté en synchronicité avec la cassure des prix au-dessus de 74 000 $, indiquant un retour des capitaux à effet de levier sur le marché. Autour du 11 avril, l'intérêt ouvert a brièvement chuté fortement, probablement en raison de liquidations ou d'un désendettement forcé, mais a rapidement récupéré et atteint de nouveaux sommets. Ce modèle de « désendettement d'abord, puis ré-endettement » signale souvent que les positions faibles ont été éliminées et que les capitaux de suivi de tendance les ont remplacées.

Combiné aux taux de financement constamment négatifs et à l'augmentation de l'intérêt ouvert, la structure actuelle de l'intérêt ouvert est encore dominée par les positions short et hedging. Le marché est dans un état de levier élevé, avec une divergence haussier-baissier mais une tendance globale baissière. Si les prix continuent d'augmenter, la marge pour un short squeeze reste substantielle.

4.2 Concentration événementielle sur les échéances courtes, positionnement défensif sur le moyen-long terme

Les transactions d'options ont présenté une caractéristique événementielle claire. Les volumes d'options mensuelles et quotidiennes ont augmenté. Le volume d'options quotidiennes a culminé le 10 avril, les traders à court terme construisant fréquemment des positions autour du renversement de volatilité après le cessez-le-feu. Les options mensuelles ont vu des volumes concentrés lors de la fenêtre des anticipations de cessez-le-feu du 7 au 8 avril, reflétant une réallocation institutionnelle à moyen terme autour de l'événement géopolitique.

Les volumes d'options hebdomadaires ont continué de baisser, car la fourchette de 1 à 2 semaines manquait d'un consensus directionnel clair. En termes de structure par échéance, le trading s'est concentré sur les contrats expirant le jour même et ceux expirant le vendredi suivant. La demande de couverture à court terme était forte, tandis que l'activité sur le moyen-long terme a diminué, les positions étant globalement neutres.

Dans les block trades, les stratégies BTC se sont concentrées sur l'arbitrage de structure par échéance, comme l'achat de volatilité à court terme et la vente de volatilité à moyen terme. Les stratégies ETH se sont concentrées sur la vente de prime, y compris les short straddles, indiquant que le marché négocie la structure de volatilité et les fourchettes plutôt que des anticipations directionnelles fortes.

4.3 La prime défensive persiste, mais le sentiment baissier s'atténue marginalement

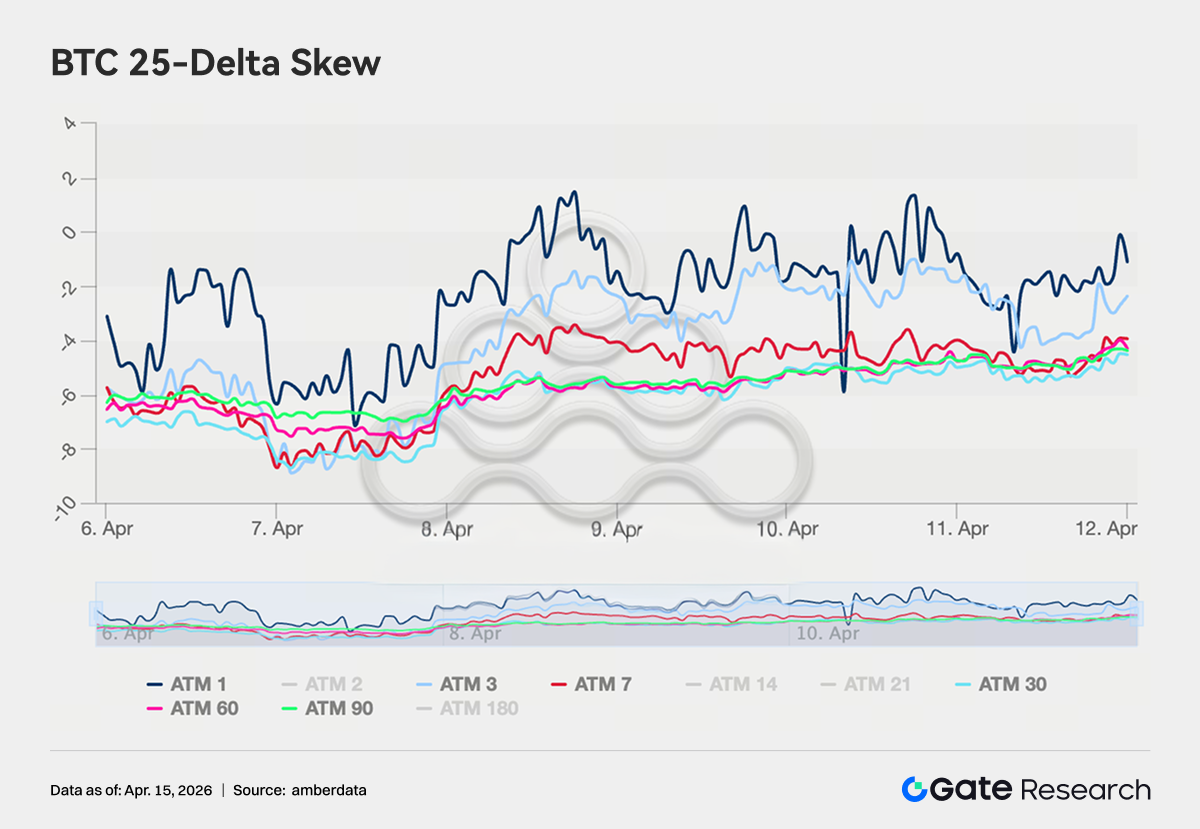

Le skew delta 25 du BTC est resté dans la fourchette de -4 à -8 de volatilité sur toutes les échéances, la prime des puts dominant, indiquant que la demande de protection à la baisse persiste. Cependant, par rapport à la fourchette de -8 à -11 de la fin mars, le skew a augmenté de 2 à 3 points de volatilité, ce qui implique un léger relâchement du sentiment baissier.

Le skew d'ETH a augmenté plus sensiblement, passant de la fourchette précédente de -5 à -8 à -3 à +2, certaines échéances s'approchant de la symétrie, ce qui suggère une convergence significative dans la tarification du risque d'événement extrême à la baisse.

Cependant, le skew à long terme n'est pas encore devenu positif. Les positions institutionnelles ne sont pas encore complètement passées en mode risque, reflétant seulement une convergence des positions défensives, sans suppression complète des couvertures baissières.

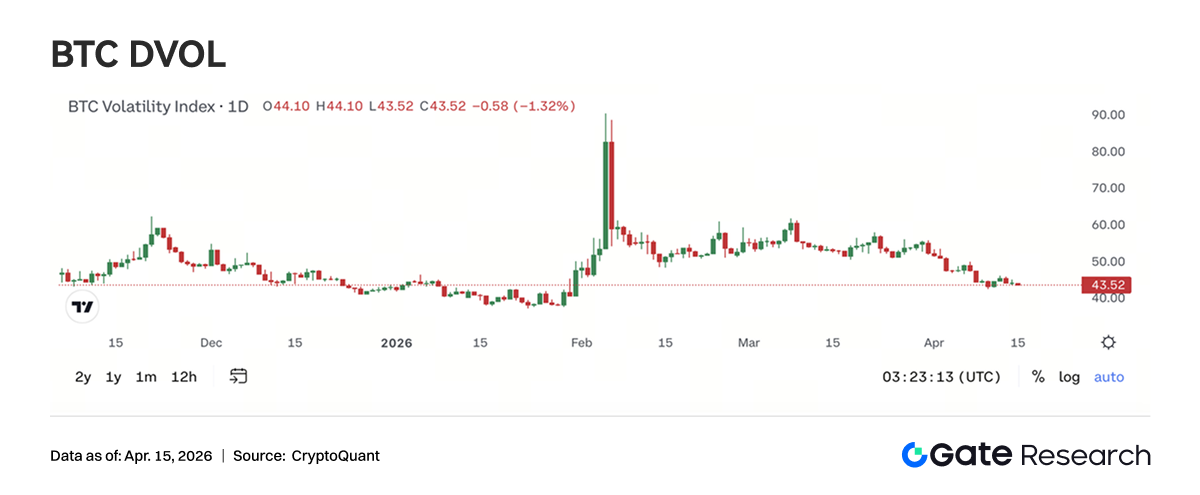

4.4 Le DVOL revient dans sa fourchette de base, la prime de volatilité entre en phase de compression

Le DVOL du BTC se situe actuellement à environ 44,76, soit une baisse substantielle par rapport à l'extrême supérieur à 90 déclenché par le conflit géopolitique début février, revenant essentiellement dans la fourchette de base de la mi-janvier. L'événement de cessez-le-feu en avril ne l'a que brièvement poussé à la hausse (de 45 à 50), avant de reculer rapidement, indiquant que le marché n'attribue plus une prime de volatilité élevée à un seul événement géopolitique.

Actuellement, le DVOL du BTC se négocie dans la fourchette de support moyenne sur six mois de 45 à 48. S'il descend à 40, il entrerait en territoire de volatilité historiquement basse. Le DVOL d'ETH est maintenant autour de 65,50, revenant également aux niveaux d'avant le conflit, mais reste environ 20 points de volatilité plus élevé que celui du BTC.

Combiné à la domination de stratégies telles que les short straddles et la vente de volatilité dans les block trades, le consensus du marché est en faveur d'une faible volatilité et d'un trading en fourchette. La volatilité implicite globale est entrée dans la phase finale de compression. Bien que l'espace de retour pour les stratégies vendeuses se soit rétréci, cela offre également de meilleurs points d'entrée pour les stratégies de volatilité longue à moyen terme.

5. Perspectives

6. Actualités institutionnelles de Gate

Performance du Copy Trading : structure optimisée, surperformance constante du marché

• Les trading spot et de dérivés ont tous deux surperformé le marché global, les dérivés menant l'industrie.

• Après des mises à jour itératives des structures de frais de market making et des règles d'évaluation, l'activité des clients de niveau intermédiaire a considérablement augmenté, et la structure globale du trading a continué à s'améliorer.

CrossEx : volume de trading et actifs atteignent de nouveaux sommets, accélération de l'intégration avec les plateformes de gestion d'actifs

• Le programme d'incitation en cours a stimulé la croissance des dépôts et du volume de trading. Plusieurs clients sont passés au trading en direct et au déploiement de stratégies, le volume de trading et les actifs sous gestion atteignant tous deux de nouveaux sommets.

• L'intégration avec les plateformes de gestion d'actifs et les services de prêt OTC continue de progresser.

Activité de capital : demande en reprise, divergence structurelle

• Les produits flexibles et les prêts sur marge croisés ont tous deux connu une croissance significative.

• La demande d'emprunt pour les actifs à haut rendement tels que l'ETH et l'USDT a fortement rebondi.

Progrès techniques : performance et fonctionnalité améliorées

• Lancement de WebSocket SBE, améliorant l'efficacité de la transmission des données.

• Déploiement initial d'un chatbot IA pour le service client, renforçant progressivement les opérations BD et le support client.

Sources de données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, fournissant un contenu approfondi incluant analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses de politique macroéconomique.

Avertissement

Le marché des cryptomonnaies comporte un risque d'investissement élevé. Il est recommandé aux utilisateurs de mener des recherches approfondies et de comprendre la nature des actifs et produits concernés avant de prendre des décisions d'investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de décisions d'investissement.