Penulis: Bao Yilong, Wall Street Watch

Bagi para investor yang memperhatikan perkembangan aset virtual di Hong Kong, kerangka peraturan baru tentang stablecoin yang mulai berlaku pada 1 Agustus di Hong Kong, memberikan gambaran industri yang jelas bagi para investor.

Minggu ini, JPMorgan dan Guoxin Securities menerbitkan laporan penelitian yang menunjukkan bahwa pasar global yang telah melebihi 2300 miliar dolar AS sedang menyambut masuknya kepatuhan di Hong Kong. Bagi para investor, ini berarti penerbit stablecoin di Hong Kong, bursa aset virtual berlisensi, serta penyedia layanan keuangan dan teknologi terkait akan menjadi penerima manfaat langsung.

Namun, JPMorgan menekankan bahwa meskipun antusiasme pasar tinggi, tiket masuk ke Hong Kong tidak dapat diakses oleh semua orang, dan memperoleh keuntungan dalam jangka pendek juga bukan perkara mudah.

Skala pasar berada pada tahap awal: Volume perdagangan pasar cryptocurrency di Hong Kong saat ini masih sangat kecil dibandingkan dengan Amerika Serikat dan global, investor harus melihat potensi pertumbuhan jangka pendeknya secara rasional dan menghindari ekspektasi yang terlalu tinggi.

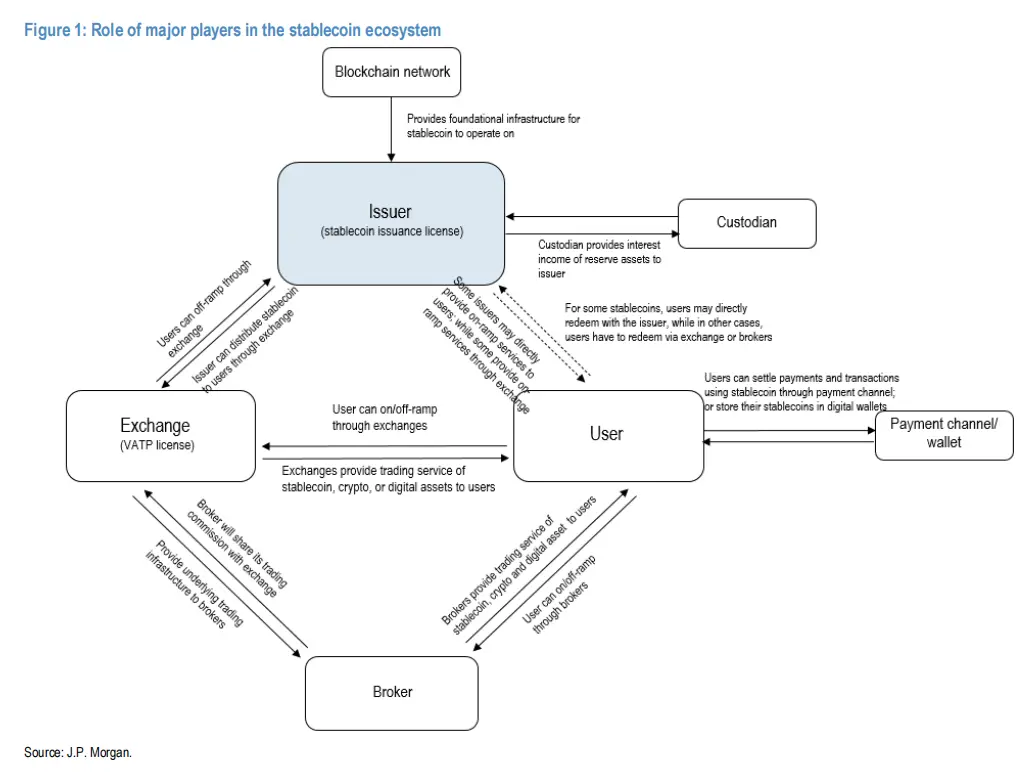

Diversifikasi Model Keuntungan: Penerbit adalah titik awal ekosistem, langsung membagikan hasil aset cadangan; bursa berlisensi (seperti OSL) menghasilkan biaya melalui penyediaan layanan perdagangan dan penyelesaian; bank cadangan (seperti ZhongAn Bank) menyediakan layanan kustodian; pialang teknologi/keuangan (seperti Futu, Sifang Jingchuang) menyediakan sistem perdagangan, dukungan teknis, dan layanan kepatuhan.

Keputusan Regulasi Pemenang: Siapa yang bisa mendapatkan lisensi penerbit stablecoin dari Otoritas Moneter Hong Kong (HKMA), serta bursa yang sudah memiliki lisensi VATP, akan menjadi penerima manfaat utama dalam permainan ini. Untuk saham tertentu, perusahaan sekuritas internet (seperti Futu) yang memiliki basis pelanggan ritel yang besar dan strategi lisensi VATP lebih unggul dibandingkan perusahaan sekuritas tradisional.

Pendapatan Stablecoin: Model bisnis penerbit stablecoin sangat jelas dan menarik. Namun, peraturan di Hong Kong secara tegas melarang pembayaran bunga kepada pemegang stablecoin, yang berarti bahwa model “memegang berarti mendapatkan bunga” tidak dapat diterapkan di Hong Kong, sehingga strategi investasi perlu disesuaikan.

Meja Permainan Senilai Triliunan Dolar: Status Pasar Stablecoin dan Raksasa

Pasar stablecoin tidak lagi menjadi konsep yang kecil, melainkan pasar besar dengan nilai ratusan miliar.

Data yang dikutip oleh Guo Xin Securities menunjukkan bahwa pasar didominasi oleh beberapa raksasa. Skala USDT yang diterbitkan oleh Tether melebihi 150 miliar USD, skala USDC yang diterbitkan oleh Circle melebihi 60 miliar USD, keduanya merupakan stablecoin off-chain yang terikat dengan dolar 1:1, dan secara total menguasai hampir 87% pangsa pasar.

Menurut laporan JPMorgan, total kapitalisasi pasar stablecoin global telah melebihi 230 miliar dolar AS pada kuartal kedua tahun 2025. JPMorgan mengategorikan stablecoin menjadi empat jenis:

- Model Off-Chain (Berdasarkan Fiat): Menggunakan aset dunia nyata (seperti dolar, obligasi AS) sebagai jaminan kredit, diterbitkan 1:1, seperti USDT, USDC. Ini adalah arus utama di pasar saat ini dan menjadi fokus utama regulasi di Hong Kong.

- Tipe On-Chain: Menerbitkan aset kripto yang dijamin oleh kontrak pintar blockchain (seperti Bitcoin), seperti Dai.

- Stablecoin yang Didukung oleh Produk: Misalnya stablecoin Tether Gold yang terhubung dengan emas, didukung oleh aset emas nyata.

- Algoritma: Mengandalkan algoritma dan mekanisme arbitrase pasar untuk menstabilkan nilai koin, seperti UST yang pernah mencapai puncaknya hampir 20 miliar dolar AS, tetapi kini telah dilikuidasi, menyoroti tingginya risiko.

Bagi para investor, ini berarti bahwa persaingan di pasar Hong Kong di masa depan juga akan terutama berfokus pada stablecoin “off-chain” yang paling stabil dan paling disukai oleh regulator.

“Menghasilkan uang sambil berbaring”? Model keuntungan inti penerbit stablecoin

Model bisnis penerbit stablecoin sangat jelas dan menarik.

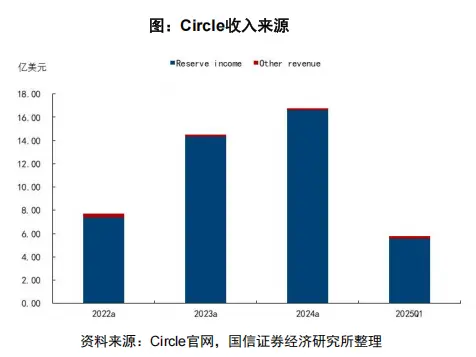

Laporan Guoxin Securities mengambil contoh penerbit stablecoin terbesar kedua di dunia, USDC, yaitu Circle, dan menjelaskan secara rinci sumber pendapatannya. Pendapatan Circle terutama berasal dari dua bagian besar, tetapi sangat tidak seimbang.

Inti dari ini adalah pendapatan aset cadangan. Ketika pengguna membeli 1 USDC dengan 1 dolar AS, Circle akan menyimpan 1 dolar AS itu. Laporan menunjukkan bahwa Circle menginvestasikan lebih dari 80% dari cadangannya dalam dana obligasi pemerintah AS jangka pendek yang dikelola oleh BlackRock, sementara 10-20% sisanya disimpan di bank dengan sistemik penting secara global. Pendapatan bunga tanpa risiko yang dihasilkan dari investasi ini merupakan inti dari keuntungan Circle. Data menunjukkan bahwa pada tahun 2024, pendapatan aset cadangan ini menyumbang 99% dari total pendapatan Circle.

Sumber pendapatan lainnya adalah biaya pembayaran dan penyelesaian, yaitu biaya yang timbul saat pengguna menukar stablecoin, tetapi proporsi pendapatan ini relatif kecil.

Inti dari model ini adalah penerbit memanfaatkan cadangan pengguna yang besar untuk melakukan investasi berisiko rendah dan mendapatkan selisih bunga. Kemampuan menghasilkan keuntungan sepenuhnya tergantung pada skala cadangan dan tingkat suku bunga jangka pendek.

Bagi perusahaan yang mencari untuk berinvestasi dalam ekosistem stablecoin, kemampuan untuk mendapatkan lisensi penerbitan dan mengendalikan cadangan besar adalah kunci untuk dapat berbagi kue terbesar ini.

Perang Lisensi Hong Kong: Siapa yang Merupakan Penerima Manfaat dalam Ekosistem?

Dengan berlakunya “Peraturan Stablecoin” Hong Kong pada 1 Agustus 2025, pertempuran untuk mendapatkan lisensi telah dimulai. Laporan dari Guoxin Securities dan JPMorgan secara bersama-sama menunjukkan beberapa jenis peserta kunci dan pihak yang berpotensi mendapatkan manfaat dalam ekosistem.

Pertama adalah titik awal ekosistem—Penerbit. Otoritas Moneter Hong Kong meluncurkan “sandbox penerbit stablecoin” pada tahun 2024, dengan tiga kelompok penerbit, total 5 lembaga yang terpilih sebagai kandidat populer yang mendapatkan lisensi pertama:

- Perusahaan patungan antara Standard Chartered Bank, Ant Group, dan Hong Kong Telecommunications, berencana untuk menerbitkan stablecoin HKDG dalam dolar Hong Kong.

- JD Coin Chain Technology, berencana menerbitkan stablecoin HKD JD-HKD, fokus pada pembayaran lintas batas dan keuangan rantai pasokan.

- Yuanbi Innovation Technology berencana untuk bekerja sama dengan Cobo dan Lianlian International untuk menerbitkan HKDR, dengan fokus pada DeFi dan pembayaran lintas batas. Selain itu, Ant Group di bawah Ant Financial juga telah menyatakan dengan jelas akan mengajukan lisensi di Hong Kong.

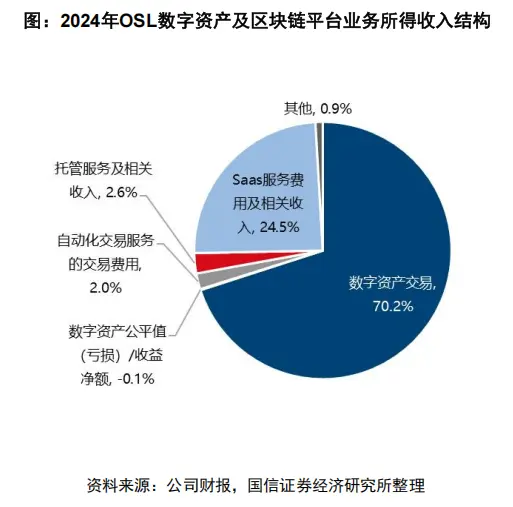

Kedua adalah saluran monetisasi lalu lintas - platform perdagangan aset virtual. Bursa berlisensi adalah tempat inti untuk sirkulasi dan perdagangan stablecoin. Laporan Guoxin Securities menunjukkan bahwa hingga 25 Juni, Otoritas Sekuritas Hong Kong telah mengeluarkan 11 lisensi untuk platform perdagangan aset virtual.

Guosen Securities mengambil OSL Group, platform berlisensi pertama di Hong Kong, sebagai contoh, struktur pendapatannya untuk tahun 2024 dengan jelas menunjukkan jalur monetisasi:

24,5% berasal dari layanan SaaS dan pendapatan terkait, 70,2% berasal dari perdagangan aset digital. Tarif transaksi bervariasi berdasarkan jenis pelanggan dan cara transaksi, pelanggan ritel adalah 0,2%-0,28%, pelanggan institusi adalah 0,15%-0,225%.

Kemudian adalah broker dan lembaga keuangan yang menghadapi peluang dan tantangan. Laporan Morgan Stanley berpendapat bahwa, dibandingkan dengan penerbit yang langsung membagikan hasil cadangan dan bursa yang memungut biaya transaksi, model keuntungan broker tradisional lebih tidak langsung dan perlu berbagi keuntungan dengan bursa. Namun, broker seperti Futu yang memiliki basis pelanggan ritel yang besar dan platform teknologi yang canggih berada dalam posisi yang lebih menguntungkan dalam persaingan. Laporan tersebut menyebutkan bahwa Futu telah menyediakan layanan perdagangan aset kripto kepada pelanggan (bekerja sama dengan HashKey) dan sedang aktif mengajukan lisensi VATP sendiri.

Yang terakhir adalah “penjual air” yang tak terpisahkan - penyedia infrastruktur. Seluruh operasi ekosistem bergantung pada dukungan dasar. Bank cadangan yang disebutkan dalam laporan Guosen Securities (seperti Zhongan Bank yang menyediakan kustodian untuk Yuan Coin Technology), perusahaan manajemen aset (seperti BlackRock yang mengelola cadangan Circle), serta penyedia teknologi yang menawarkan layanan KYC/AML, pembayaran, keamanan blockchain, dan lainnya (seperti Four Seasons Jingchuang, Shenzhou Information, dll.), akan mendapatkan manfaat dari regulasi dan skala industri.

Dengan demikian, proses kepatuhan pasar stablecoin Hong Kong memberikan gambaran industri yang jelas bagi para investor. Menangkap perusahaan-perusahaan yang memiliki keunggulan awal dalam hal lisensi, teknologi, dan basis pelanggan akan menjadi kunci untuk berbagi pesta keuangan digital ini.