Penulis: Tim Penelitian Jsquare

Stablecoin sedang bertransformasi dari alat spekulasi kripto menjadi kategori infrastruktur keuangan digital yang sama sekali baru. Pada Agustus 2025, total kapitalisasi pasar stablecoin diperkirakan akan melampaui 271,4 miliar dolar AS, namun yang lebih penting daripada skala adalah komposisi, mekanisme pendapatan, dan variasi penggunaan.

Kami percaya bahwa pasar sedang mengalami pergeseran yang menentukan: dari sekadar mengejar likuiditas token dolar, beralih ke aset penyelesaian yang dapat dikombinasikan dan dapat menghasilkan, yang langsung terhubung dengan arus kas dunia nyata dan sistem perusahaan. Artikel ini akan membahas secara mendalam evolusi jenis stablecoin dan dinamika regulasi di berbagai wilayah di dunia.

ukuran pasar stablecoin

Stablecoin telah melampaui batasan sandbox kripto. Pertumbuhan pasokan didorong terutama oleh token institusional yang muncul seperti USDT, USDC, dan PayPal USD (PYUSD). Saat ini, jumlah penyelesaian tahunan stablecoin di blockchain telah melebihi total Visa dan Mastercard—hanya pada tahun 2024 mencapai 27,6 triliun dolar AS. Awalnya sebagai token yang dipatok ke dolar, kini telah berevolusi menjadi lapisan kas di seluruh rantai yang matang dan menghasilkan (yield-bearing). Regulator, jaringan pembayaran, dan kepala keuangan secara bertahap memperlakukan stablecoin dengan standar yang sama dengan mata uang bank. Circle berhasil menyelesaikan IPO pada Juni 2025, mengumpulkan 624 juta dolar AS, dengan valuasi mencapai 6,9 miliar dolar AS, menyoroti kepercayaan pasar terhadap penerbit stablecoin yang diatur.

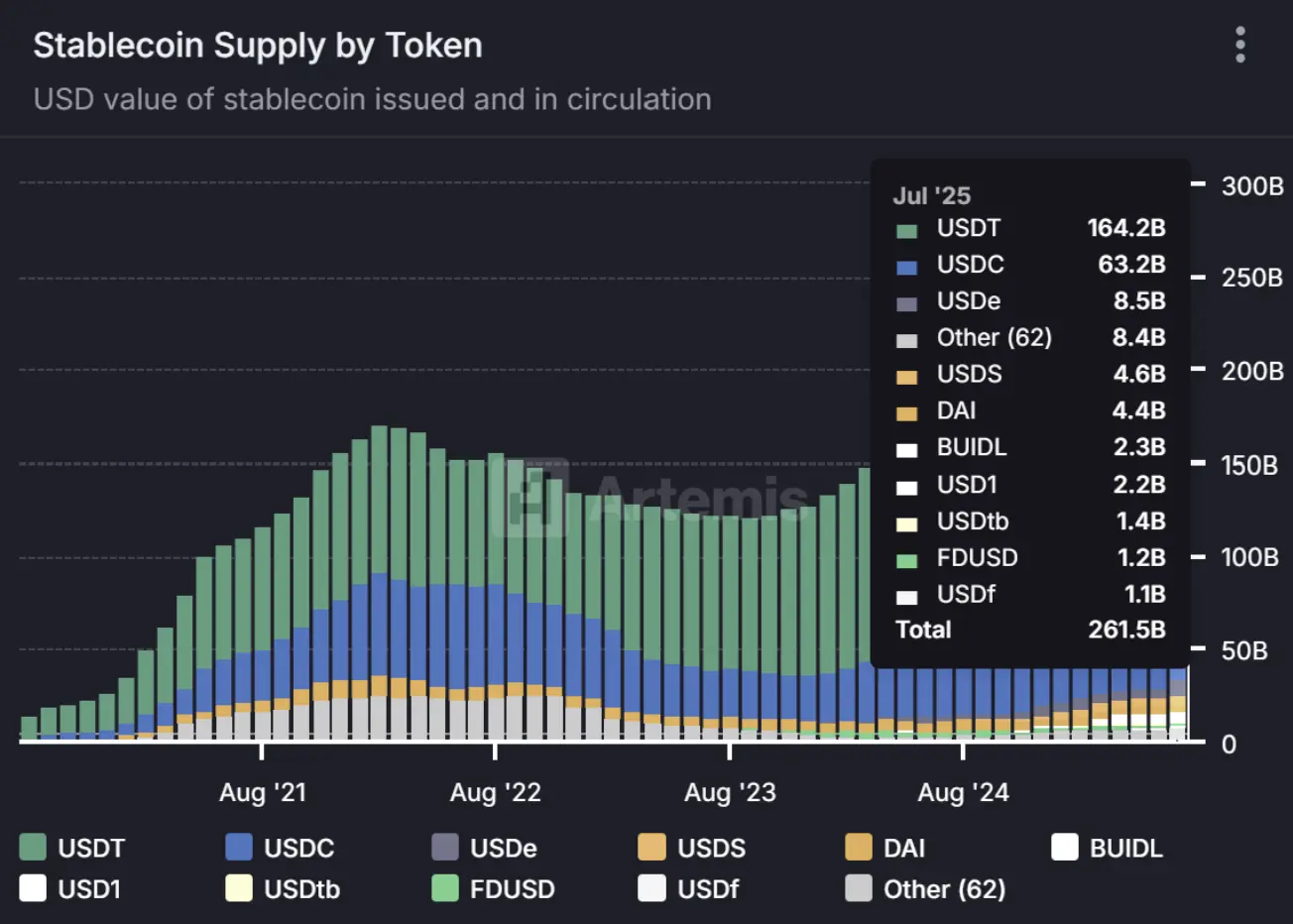

Hingga Agustus 2025, total pasokan stablecoin yang beredar adalah 269,5 miliar dolar AS. USDT mendominasi dengan 154,4 miliar dolar AS (57,3%), diikuti oleh USDC dengan 65,8 miliar dolar AS (24,4%). Stablecoin penting lainnya termasuk USDe (10,5 miliar dolar AS), DAI (4,1 miliar dolar AS), dan USDS (4,8 miliar dolar AS), sementara FDUSD, PYUSD, dan USDX yang merupakan stablecoin baru atau kecil masing-masing memiliki pangsa pasar kurang dari 1%. Konsentrasi ini mencerminkan dominasi penerbit tradisional dan menunjukkan bahwa stablecoin baru menghadapi tekanan untuk membedakan diri melalui strategi kepatuhan dan infrastruktur keuangan.

Sumber:

Stablecoin sedang berubah menjadi mesin penghasil keuntungan

Dengan suku bunga pasar uang yang melampaui 4% pada tahun 2024, penerbit mulai men-tokenisasi obligasi pemerintah AS dan meneruskan pendapatan kupon kepada para pemegang. Saat ini, nilai pasar obligasi pemerintah yang ditokenisasi telah melebihi 5,8 miliar USD, meskipun suku bunga berfluktuasi secara dramatis, tetap mempertahankan tingkat pertumbuhan kuartalan di atas 20%. Token RWA (Aset Dunia Nyata) yang lebih luas—termasuk kredit jangka pendek, piutang, bahkan bagian properti—telah mendorong total nilai pasar RWA di blockchain menjadi 35 miliar USD, dan para analis memperkirakan akan melampaui 50 miliar USD pada akhir tahun.

Perbedaan di tahun 2024 tidak hanya terletak pada pertumbuhan skala, tetapi juga pada keterkaitan langsung antara keuntungan di blockchain dan aset dunia nyata (RWAs). Setahun yang lalu, memiliki stablecoin hanya untuk mempertahankan nilai modal; sekarang, melalui struktur berikut, dapat diperoleh imbal hasil tahunan (APY) sebesar 4-10%:

- sUSDe (Ethena): Menghasilkan keuntungan melalui derivatif netral Delta dan perdagangan basis, dengan nilai pasar mencapai 34,9 miliar dolar.

- USDM (Mountain): Obligasi jangka pendek yang ditokenisasi melalui kerangka regulasi Bermuda, dengan nilai pasar 47,8 juta dolar.

- USDY (Ondo): Obligasi pemerintah jangka pendek yang tertokenisasi, dengan kapitalisasi pasar sebesar 636 juta dolar.

- Plume Yield Tokens: Distribusi lintas rantai dari hasil pasar modal (MMF), dengan kapitalisasi pasar sebesar 2,35 miliar dolar.

(Sumber data: CoinGecko, 17 Juni 2025)

Kami percaya bahwa bidang ini layak mendapatkan perhatian khusus. Saat ini, sudah ada lebih dari 5,8 miliar dolar AS dalam bentuk obligasi negara yang tertokenisasi yang beredar, sementara ukuran stablecoin yang menghasilkan bunga tumbuh dengan laju lebih dari 25% per kuartal. Aset-aset ini mengaburkan batas antara stablecoin, dana pasar uang, dan produk pendapatan tetap yang tertokenisasi.

Pada kuartal kedua 2026, stablecoin yang menghasilkan bunga akan menyumbang lebih dari 15% dari total pasokan stablecoin (saat ini sekitar 3,5%). Mereka tidak lagi hanya produk asli DeFi, tetapi aset dasar yang mengutamakan kepatuhan dan mendukung komposabilitas, dan telah terintegrasi secara mendalam ke dalam ekosistem RWA.

Arah Aliran Modal Pintar: Tiga Tren yang Membentuk Pemimpin Stablecoin Generasi Berikutnya

1. Integrasi Tingkat Perusahaan

PYUSD bukan sekadar taktik pemasaran—stablecoin senilai 952 juta USD ini telah terintegrasi secara mendalam ke dalam dompet Venmo, mendukung fitur reward untuk merchant. Token digital JPMorgan (JPM Coin) bahkan telah mencapai penyelesaian transaksi harian lebih dari 1 miliar USD dalam sistem treasury. Dengan stablecoin yang semakin terintegrasi ke dalam sistem ERP, pembayaran gaji, dan struktur perbankan digital, kami memperkirakan sektor ini akan tumbuh sebesar 10 kali lipat.

2. Interoperabilitas Seluruh Rantai

Pecahan blockchain pernah membatasi perkembangan industri, tetapi protokol seperti LayerZero, Axelar, dan CCIP sedang memecahkan masalah ini melalui fungsi lintas rantai. Stablecoin generasi berikutnya akan mencapai karakteristik lintas rantai asli “sekali pencetakan, umum di seluruh jaringan”.

3. Regulasi dan Sertifikasi Membangun Benteng Pertahanan

“Sertifikasi MAS” dan “Persetujuan MiCA” telah menjadi faktor diferensiasi kunci di pasar stablecoin, terutama dalam membentuk keunggulan distribusi nyata dalam aliran dana B2B dan perusahaan. Token dari penerbit yang mematuhi peraturan akan mendapatkan premium kepercayaan di pasar sekunder.

4. Peningkatan Kematangan Infrastruktur

Dalam bidang CeFi, Stripe mengakuisisi Bridge Network senilai 1,1 miliar dolar AS, menunjukkan tekad raksasa pembayaran tradisional untuk berinvestasi dalam saluran stablecoin. Dalam ekosistem DeFi, pusat likuiditas seperti Curve, kolam pertukaran stablecoin, dan platform pinjam meminjam dengan agunan secara signifikan meningkatkan efisiensi modal. Seiring dengan matangnya ekosistem, stablecoin semakin dalam terintegrasi ke dalam berbagai lapisan sistem keuangan, menjadi infrastruktur yang lebih dapat diandalkan dan lebih lengkap fungsinya.

Jendela arbitrase regulasi sedang ditutup

Hingga tahun 2023, penerbitan stablecoin masih berada dalam area abu-abu regulasi. Kini jendela ini dengan cepat menutup, dan pola regulasi terbaru adalah sebagai berikut:

1. Amerika Serikat (Undang-Undang GENIUS)—— Pada 18 Juli 2025, Undang-Undang Jaminan Nota Perusahaan dan Penerbitan yang Diatur (Undang-Undang GENIUS) resmi berlaku, menandai dimulainya era baru dalam regulasi stablecoin dolar AS. Undang-undang ini, bersama dengan Undang-Undang Kejelasan Pasar Aset Digital (Undang-Undang CLARITY) tahun 2025, secara jelas menetapkan stablecoin yang mematuhi hukum sebagai aset non-sekuritas, bertujuan untuk memberikan kepastian regulasi, memperkuat perlindungan konsumen, dan menjaga daya saing Amerika Serikat di pasar aset digital global. Poin-poin penting dalam undang-undang ini meliputi:

- Persyaratan cadangan 100%: Stablecoin harus didukung secara penuh oleh uang tunai dan surat utang jangka pendek AS 1:1. Aset cadangan tidak boleh mencakup aset berisiko tinggi (kripto atau aset kredit dilarang), dan tidak boleh dipergunakan kembali sebagai jaminan kecuali untuk kebutuhan likuiditas tertentu.

- Transparansi dan mekanisme sertifikasi: Penerbit harus mengumumkan laporan cadangan yang diaudit setiap bulan; CEO/CFO harus memberikan sertifikasi pribadi tentang akurasi laporan tersebut.

- Klausul perlindungan kebangkrutan: Cadangan stablecoin dikelola secara independen; Hak penebusan pemegang lebih diutamakan daripada kreditor lainnya (mirip dengan mekanisme perlindungan simpanan bank)

- Larangan Pendapatan: Melarang stablecoin algoritmik (seperti UST) dan beberapa model cadangan; hanya mengakui “stablecoin pembayaran” yang dijamin sepenuhnya; melarang pembayaran bunga kepada pemegang (untuk menghindari dianggap sebagai sekuritas)

Undang-undang GENIUS, yang melalui persyaratan cadangan yang ketat dan transparansi, diharapkan dapat meningkatkan kepercayaan konsumen dan mendorong adopsi stablecoin yang lebih luas. Kerangka regulasi yang jelas juga akan menarik lebih banyak lembaga untuk berpartisipasi, memperkuat posisi kepemimpinan global AS dalam regulasi aset digital.

Tautan kebijakan undang-undang GENIUS

2. Uni Eropa (Regulasi MiCA) — Regulasi Pasar Aset Kripto Uni Eropa (MiCA) menerapkan ketentuan berikut:

- Izin dan persyaratan regulasi: Hanya lembaga mata uang elektronik atau lembaga kredit yang berlisensi yang dapat menerbitkan stablecoin yang dipatok pada mata uang fiat (EMT); Otoritas Perbankan Eropa (EBA) bertanggung jawab untuk mengawasi stablecoin “penting”; Penerbit stablecoin Euro/Dolar harus memiliki lisensi mata uang elektronik atau kualifikasi bank.

- Persyaratan Cadangan Penuh: Cadangan harus terikat 1:1 dengan jumlah yang beredar; lebih dari 60% cadangan harus disimpan di bank Uni Eropa (stablecoin utama); hanya aset berisiko rendah yang diizinkan (obligasi pemerintah/ deposito bank)

- Batasan penggunaan: Ketika volume transaksi stablecoin non-euro melebihi 1 juta transaksi atau 200 juta euro dalam satu hari; penerbit akan dipaksa untuk menghentikan perluasan skala penggunaan.

- Larangan stablecoin algoritmik: sepenuhnya melarang stablecoin algoritmik tanpa cadangan substansial; hanya menerima token dukungan hati-hati yang dapat ditebus.

Hingga Juli 2025, Otoritas Perbankan Eropa telah menerima lebih dari 50 aplikasi lisensi dari penerbit stablecoin, termasuk lembaga-lembaga utama seperti Circle (penerbit USDC) yang sedang menyesuaikan bisnisnya untuk memenuhi standar MiCA.

Tautan regulasi MiCA:

3. Kerangka Regulasi Inggris —— Inggris menganggap stablecoin sebagai alat pembayaran yang diatur, ketentuan inti meliputi:

- Persyaratan cadangan: hanya diperbolehkan stablecoin yang dijaminkan sepenuhnya dengan mata uang fiat; aset cadangan harus berupa simpanan bank/obligasi negara jangka pendek dan aset likuiditas tinggi lainnya.

- Larangan Pendapatan: Dilarang membayar bunga kepada pemegang; pendapatan aset cadangan menjadi milik penerbit (digunakan untuk biaya operasional)

- Sistem Lisensi: Penerbit harus mendapatkan otorisasi FCA (lisensi lembaga keuangan elektronik/pembayaran baru); harus memenuhi standar kehati-hatian tingkat lembaga keuangan: persyaratan kecukupan modal; mekanisme manajemen likuiditas; komitmen pembayaran T+1 yang ketat.

- Berorientasi pada inovasi: Mendorong bank dan lembaga berlisensi untuk menerbitkan stablecoin berbasis pembayaran; Fokus pada pengembangan skenario aplikasi seperti remitansi lintas batas/mikro pembayaran.

Tautan pedoman pengawasan FCA**:

4.Singapura (Kerangka Regulasi MAS)—— Otoritas Moneter Singapura (MAS) meluncurkan skema regulasi bertingkat:

- Sistem lisensi elastis: Penerbit stablecoin dengan volume penerbitan di bawah 5 juta SGD dapat memilih untuk beroperasi dengan lisensi token pembayaran digital (Digital Payment Token License); yang melebihi ambang tersebut harus mengajukan lisensi lembaga pembayaran besar (Major Payment Institution License) dan mematuhi aturan khusus untuk stablecoin.

- Aset Berkualitas 1:1 Terkait: Aset cadangan terbatas pada uang tunai, setara kas, atau obligasi pemerintah jangka pendek berkualitas AAA; menerima obligasi negara dari negara penerbit mata uang terkait yang jatuh tempo dalam 3 bulan sebagai cadangan.

- Mekanisme Perlindungan Penebusan: Pengguna memiliki hak penebusan yang kaku 1:1 (diselesaikan dalam 5 hari kerja); dilarang menetapkan biaya penebusan yang tidak wajar.

Lisensi layanan penerbitan stablecoin yang baru ditambahkan pada Maret 2025 memungkinkan perusahaan untuk fokus pada bisnis stablecoin, menghapus beban kepatuhan terkait token pembayaran digital. MAS pada Q2 2025 secara tegas mengharuskan entitas penerbit stablecoin harus merupakan bank terdaftar di Singapura atau lembaga keuangan non-bank.

Rincian kebijakan MAS

5. Hong Kong (Sistem Regulasi yang Diusulkan) —— Peraturan Stabilcoin Hong Kong akan mulai berlaku pada 1 Agustus 2025, dengan konten inti mencakup:

- Persyaratan cadangan penuh: Nilai pasar aset cadangan harus ≥ nilai nominal stablecoin yang beredar; hanya diperbolehkan kas HKD, simpanan bank, dan surat berharga/obligasi pemerintah HK dan AS.

- Lisensi wajib HKMA: Semua stablecoin yang diterbitkan/dipromosikan di Hong Kong (termasuk yang terikat pada mata uang asing) harus memiliki lisensi; Ant Group telah mengumumkan akan mengajukan lisensi.

- Standar tingkat lembaga keuangan: Aset cadangan harus disimpan secara independen oleh lembaga kustodian berlisensi; wajib secara berkala mengajukan laporan audit operasional; membangun sistem manajemen risiko AML/CFT yang ketat.

Standard Chartered Bank, Animoca Brands, dan Hong Kong Telecom (HKT) telah membentuk perusahaan patungan, berencana untuk menerbitkan stablecoin dolar Hong Kong untuk pembayaran lintas batas. Peraturan ini bertujuan untuk menghubungkan pilot digital renminbi dan memperkuat status Hong Kong sebagai pusat keuangan internasional.

Pedoman pengawasan HKMA

6. Kerangka Regulasi UEA —— Bank Sentral UEA (CBUAE) pada bulan Juni 2025 memberlakukan “Peraturan Layanan Token Pembayaran” yang membangun sistem regulasi untuk stablecoin, mengklasifikasikan stablecoin sebagai “token pembayaran”. Contoh representatif adalah AE Coin, stablecoin yang mematuhi regulasi dan dipatok pada Dirham, kerangka ini menekankan pada jaminan cadangan dan transparansi. Ketentuan inti:

- Penerbitan stablecoin lokal: Hanya lembaga berlisensi yang terdaftar di UEA yang dapat menerbitkan stablecoin yang dipatok pada dirham; harus mempertahankan cadangan penuh dan menerima audit secara berkala.

- Pembatasan stablecoin asing: hanya diperbolehkan digunakan dalam perdagangan aset virtual; dilarang untuk pembayaran lokal demi menjaga kedaulatan dirham.

- Kepatuhan anti pencucian uang: Penerbit dan lembaga kustodian harus melaksanakan KYC yang ketat; membangun sistem pemantauan transaksi untuk memenuhi persyaratan AML/CFT.

- Rencana Digital Dirham (CBDC): Mata uang digital bank sentral dapat mengubah ekosistem pembayaran; sistem pembayaran digital yang dipimpin negara menjadi prioritas untuk berkembang.

Kerangka ini meningkatkan kepercayaan terhadap stablecoin lokal seperti AE Coin melalui persyaratan cadangan yang ketat, tetapi pembatasan pada stablecoin asing dapat menghambat perkembangan keseluruhan pasar kripto.

*Teks lengkap peraturan CBUAE

7. Kebijakan Stablecoin Jepang —— Amandemen Undang-Undang Layanan Pembayaran (PSA) Jepang 2025 menetapkan sistem regulasi stablecoin terdepan di dunia, yang secara resmi mengakui stablecoin sebagai alat pembayaran mulai 5 Mei 2025. Poin inovasi:

- Persyaratan cadangan yang fleksibel: Rasio aset cadangan untuk stablecoin berbasis trust dilonggarkan menjadi 50%; diperbolehkan untuk memiliki obligasi pemerintah jangka pendek Jepang dan Amerika Serikat serta aset berisiko rendah lainnya.

- Lisensi baru untuk perantara: mendirikan kategori “alat pembayaran elektronik/layanan aset kripto”; membebaskan persyaratan modal untuk perantara yang mengelola aset.

- Mekanisme perlindungan kebangkrutan: Mengambil pelajaran dari peristiwa FTX Japan 2022; Mengharuskan bursa untuk menyimpan aset di dalam Jepang

- Peningkatan Transparansi: Memaksa penerbit untuk menyelesaikan pendaftaran di otoritas keuangan; data transaksi di blockchain harus memenuhi pemeriksaan AML/CFT.

Kebijakan ini diperkirakan akan mendorong penyebaran stablecoin berbasis trust, model perantara yang baru dapat mengurangi biaya transaksi, dan persyaratan retensi aset domestik secara signifikan meningkatkan keamanan dana pengguna.

Detail kebijakan stablecoin Jepang

8. Kebijakan Stablecoin Korea Selatan

Pada tahun 2025, Korea Selatan sedang aktif mendorong kebijakan stablecoin, dengan fokus pada legalisasi stablecoin yang dipatok pada won dan memasukkannya ke dalam kerangka regulasi, untuk meningkatkan kemandirian ekonomi dan bersaing di pasar keuangan digital global. Di bawah kepemimpinan Presiden Lee Jae-myung, partai penguasa Partai Demokrat Bersama sedang mendorong “Undang-Undang Dasar Aset Digital” dan undang-undang terkait, untuk membangun kerangka hukum bagi penerbitan stablecoin oleh perusahaan swasta, dengan tujuan mengurangi ketergantungan pada stablecoin dolar seperti USDT dan USDC. Poin kebijakan inti:

- Legalisasi Stablecoin Won Korea: Legislasi mencabut larangan terhadap stablecoin won Korea; memungkinkan perusahaan swasta untuk menerbitkan di bawah pengawasan ketat; tujuan untuk mempromosikan perdagangan digital domestik, mengurangi aliran modal keluar.

- Persyaratan modal: Penerbit harus mempertahankan modal minimum sebesar 5-10 miliar won (sekitar 36-72 ribu dolar AS); mencegah operator dengan kekurangan dana mengganggu pasar.

- Cadangan dan transparansi: Persyaratan cadangan 100% (1:1 terikat); laporan audit cadangan yang dipublikasikan secara berkala; sejalan dengan undang-undang GENIUS AS dan standar MiCA Uni Eropa.

- Sistem regulasi: Pengawasan ganda oleh Komite Keuangan (FSC) dan Bank Korea (BOK); memperkuat mekanisme koordinasi manajemen risiko valuta asing.

- Dukungan ekosistem aset digital: Peraturan pendukung termasuk penerbitan token sekuritas (STO) dan ketentuan ETF kripto; tujuan untuk menjadikan Korea Selatan sebagai pusat keuangan digital Asia.

Kebijakan ini diperkirakan akan diselesaikan legislasi sebelum akhir 2025, yang mungkin menjadikan Korea Selatan sebagai negara pertama di Asia yang membangun sistem regulasi stablecoin yang lengkap.

Rincian kebijakan stablecoin Korea Selatan

Undang-Undang GENIUS - Standar Stablecoin di Amerika Serikat

RUU GENIUS memiliki signifikansi khusus karena kemungkinannya untuk menjadi standar regulasi global. Dampak kunci:

- Kredibilitas Institusi

- Melalui pengawasan Federal Reserve (Fed) memberikan status aset penyelesaian untuk stablecoin

- Memberikan peringkat kredit yang mirip dengan deposito bank atau obligasi pemerintah (T-bills)

- Mata uang yang dapat diprogram untuk perusahaan

- Mendorong penerapan skenario keuangan perusahaan:

- Manajemen Dana Kas Negara

- Konversi Valuta Asing Real-time (FX conversion)

- Integrasi Pembayaran Sistem ERP

- Penekanan Stablecoin Berisiko Tinggi

- Membedakan token yang diatur (seperti PayPal USD, Circle USDC)

- Mungkin memaksa stablecoin offshore/algoritma (seperti USDT, crvUSD) untuk keluar dari bursa AS

- Ketidakpastian pembagian hasil

- Tidak jelas apakah penerbit diizinkan untuk mendistribusikan hasil cadangan obligasi pemerintah (T-bill yield) kepada pemegang.

- Ini akan menjadi faktor kunci yang mempengaruhi adopsi institusi

Stablecoin: Digital Eurodollars

Stablecoin sedang diam-diam menghadirkan kembali transformasi Eurodollar tahun 1970-an—mereka menjadi sistem penyelesaian yang tidak dikendalikan oleh otoritas mata uang berdaulat, berbasis offshore, berbunga, dan dihargai dalam dolar. Namun, berbeda dengan Eurodollar, stablecoin memiliki kemampuan pemrograman, komposabilitas, dan interoperabilitas global.

Inovasi teknologi ini, bersama dengan kejelasan regulasi, menjadikan stablecoin sebagai infrastruktur kas yang dapat diprogram “kedaulatan ringan” yang mirip dengan dolar. Dengan desain regulasi yang tepat, stablecoin dapat menjadi bentuk globalisasi keuangan yang paling dapat diperluas sejak SWIFT.

Evolusi skenario aplikasi

Stablecoin awalnya dioptimalkan untuk fungsi asli kripto: perdagangan netral pasar, staking jaminan, dan arbitrase antar bursa. Tahap ini akan segera berakhir. Era baru akan fokus pada aplikasi dunia nyata:

- Tabungan dan Pembayaran di Pasar Berkembang: Di negara-negara dengan inflasi tinggi, stablecoin dolar menjadi pengganti digital untuk simpanan bank. Mendapatkan dolar melalui stablecoin biasanya lebih dapat diandalkan dibandingkan mengandalkan sistem perbankan lokal.

- Remitansi lintas negara: Pekerja migran di Filipina, Nigeria, dan Meksiko telah mulai menggunakan stablecoin untuk menghindari saluran remitansi tradisional yang memiliki biaya tinggi dan penyelesaian yang lambat.

- Tokenisasi setara uang tunai: Di pasar maju, stablecoin yang diatur seperti USDC, sUSDe akan mirip dengan dana pasar uang tokenisasi, menawarkan imbal hasil tahunan 4-8% sambil mempertahankan likuiditas harian dan antarmuka yang dapat diprogram untuk platform fintech.

Wajah Stablecoin di Masa Depan

Masa depan stablecoin bukan hanya aset kripto, tetapi juga merupakan kas setara yang dapat diprogram, menghasilkan bunga, dan mendukung interaksi API, yang dapat beroperasi di lintas blockchain dan yurisdiksi. Fungsinya mirip dengan dana pasar uang yang tertokenisasi, yang dirancang untuk meminimalkan kepercayaan dan melakukan transfer secara instan. Dengan perbaikan kerangka regulasi dan percepatan adopsi oleh perusahaan, kami percaya bahwa stablecoin akan berevolusi dari kemasan digital dolar menjadi infrastruktur kas global yang saling beroperasi, dan mungkin menantang SWIFT sebagai lapisan penyelesaian global untuk mata uang yang lahir dari internet.