Penulis: 100y Sumber: Four Pillars Terjemahan: Shan Opa, Jinse Caijing

Poin Kunci

- Pada 5 Juni 2025, penerbit USDC Circle berhasil melantai di NYSE, memberikan energi baru bagi seluruh industri stablecoin. Berkat lingkungan politik yang ramah terhadap cryptocurrency di Amerika Serikat, Circle menarik perhatian banyak investor dengan strategi produk yang terintegrasi secara vertikal.

- Dengan perhatian yang meledak terhadap Circle, orang-orang secara alami mulai mencari pemenang berikutnya di bawah “Undang-Undang Jenius” (GENIUS Act). Ada sebuah protokol stablecoin yang memiliki nuansa akrab dengan Circle dan sedang memimpin industri dengan strategi serupa: Frax Finance.

- Frax Finance adalah sebuah protokol stablecoin yang menerbitkan stablecoin frxUSD yang sesuai dengan “Undang-Undang GENIUS”. Ini melampaui penerbitan sederhana dan memposisikan dirinya sebagai sistem operasi stablecoin, menyediakan FraxNet (sebuah antarmuka depan yang mendukung penggunaan frxUSD dengan mudah) serta Fraxtal (blockchain berkinerja tinggi yang mendukung frxUSD).

- Tiga komponen utama dari sistem keuangan adalah mata uang, frontend, dan backend. Dari sudut pandang perkembangan industri keuangan, sistem backend yang tidak efisien saat ini akan secara bertahap beralih ke blockchain. Dalam tren ini, sistem berbasis stablecoin juga mencakup tiga komponen: stablecoin, frontend, dan jaringan blockchain. Frax Finance adalah salah satu dari sedikit proyek yang membangun ketiga elemen ini secara bersamaan, menunjukkan arah perkembangan yang terintegrasi secara vertikal.

- Frax Finance berada di titik balik penting untuk memulai babak baru. Dari kepemimpinan politik pendiri saat membentuk draf awal RUU GENIUS, hingga visi produk integrasi vertikal yang dicapai melalui sistem operasi stablecoin, serta transformasi menyeluruh terhadap protokol melalui peningkatan Polaris, Frax Finance lebih siap daripada siapa pun untuk masa depan yang dibayangkan oleh RUU GENIUS.

1. Apa rahasia kesuksesan debut 《Circle》?

1.1 Kemenangan Industri Stablecoin

Sumber: CNBC

Pada tanggal 5 Juni 2025, Circle terdaftar di Bursa Efek New York (NYSE) dengan kode saham CRCL. Harga penerbitan IPO ditetapkan sebesar 31 dolar AS per saham, lebih tinggi dari perkiraan awal di kisaran 27-28 dolar AS, mengumpulkan dana sekitar 1,1 miliar dolar AS. Pada hari perdagangan pertama, harga pembukaan dan harga penutupan Circle masing-masing adalah 69 dolar AS dan 83 dolar AS, hingga 25 Agustus 2025, harga saham sekitar 135 dolar AS. Ini menjadikan Circle salah satu kasus IPO yang paling sukses.

Makna Circle terdaftar di NYSE jauh lebih dari itu, itu sendiri adalah tonggak sejarah. Ditambah dengan disahkannya Undang-Undang Jenius (GENIUS Act), pelonggaran regulasi oleh Komisi Sekuritas dan Pertukaran AS (SEC), serta sikap ramah pemerintah Trump terhadap cryptocurrency, ini menandakan bahwa perusahaan cryptocurrency dapat memasuki pasar keuangan tradisional. Selain itu, respons luar biasa Circle di pasar publik juga meningkatkan kepercayaan orang terhadap infrastruktur stablecoin yang berkembang pesat di bidang keuangan tradisional.

Dengan kata lain, peluncuran Circle bukan hanya merupakan keberhasilan bagi dirinya sendiri, tetapi juga kemenangan bagi seluruh industri stablecoin.

1.2 Strategi Integrasi Vertikal Circle

Sumber: Circle

Circle adalah salah satu penerbit stablecoin terbesar di dunia, menawarkan USDC yang terikat pada dolar AS dan EURC yang terikat pada euro. Selain itu, Circle berkomitmen untuk membangun sistem keuangan baru berbasis internet, menyediakan berbagai produk, seperti:

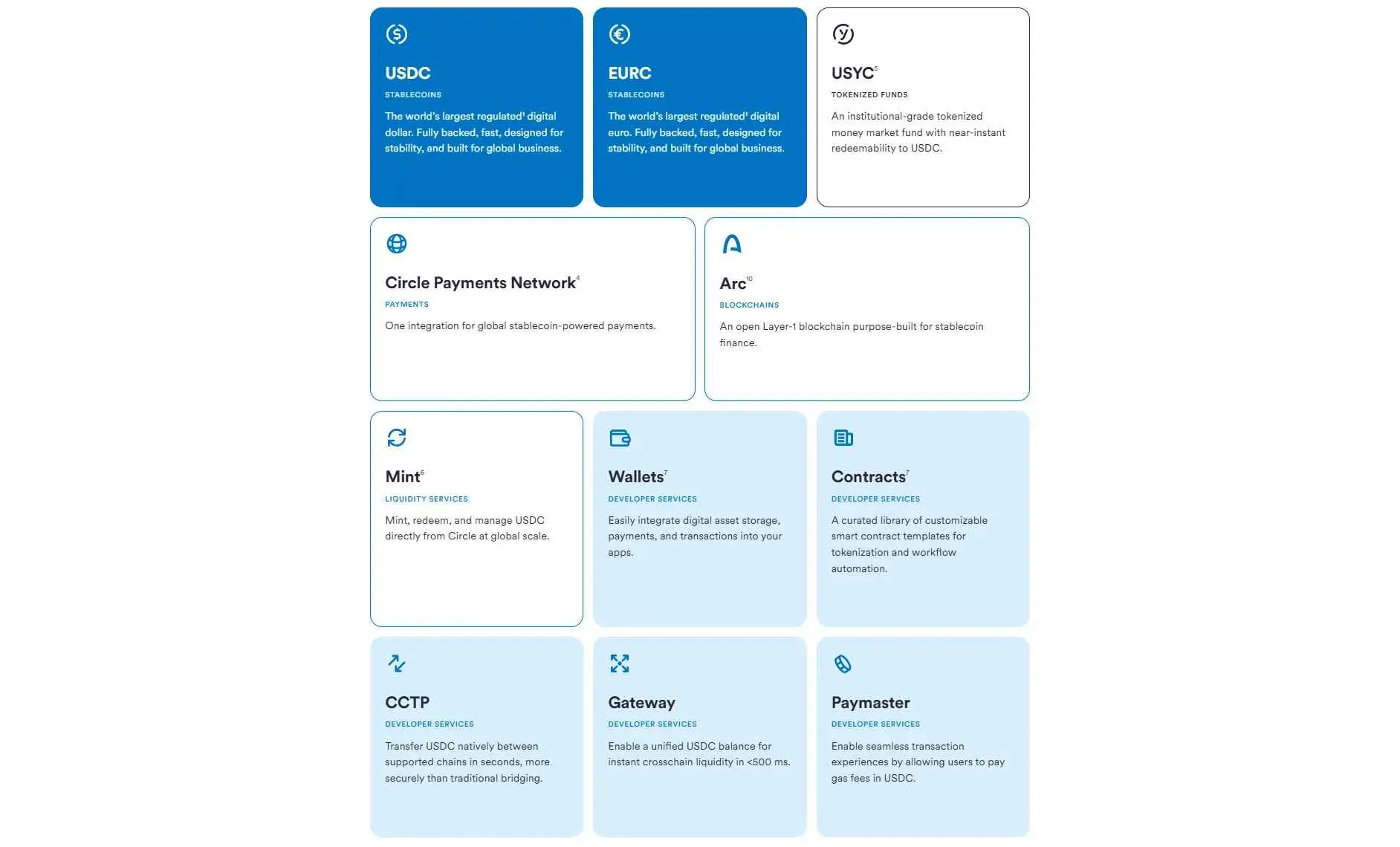

- Jaringan Pembayaran Circle (CPN): Standar pengiriman uang global Circle, bertujuan untuk menjadi alternatif berbasis blockchain untuk SWIFT. Lembaga keuangan dan perusahaan yang menggunakan CPN dapat secara efisien memproses remitansi dan penyelesaian lintas batas melalui infrastruktur Circle dan berbagai blockchain publik. Untuk informasi lebih lanjut, silakan lihat “CPN: Menuju SWIFT yang Berbasis Digital”.

- Circle Mint: Circle Mint terintegrasi dengan jaringan bank tradisional (seperti wire transfer dan SEPA), memungkinkan perusahaan dan pengguna institusi untuk mencetak USDC dan EURC secara instan, dan menukarkannya dengan mata uang fiat pada rasio 1:1. Perlu dicatat bahwa Circle Mint adalah satu-satunya saluran resmi untuk menerbitkan USDC.

- Circle Wallets: sebuah layanan SDK dompet yang memungkinkan perusahaan Web2 untuk dengan mudah mengintegrasikan dompet berbasis blockchain ke dalam layanan mereka. Selain fungsi dompet yang sederhana, ia juga menawarkan abstraksi akun, keamanan berbasis MPC, node RPC untuk penyiaran transaksi, opsi kepatuhan, dukungan multi-chain, dan fitur lainnya.

- CCTP: Karena USDC diterbitkan secara asli di lebih dari 20 jaringan, mungkin terjadi fragmentasi likuiditas. Protokol pengiriman pesan lintas rantai CCTP dari Circle memungkinkan transfer USDC yang aman antara blockchain yang berbeda melalui mekanisme “membakar-mencetak.”

- Circle Paymaster: Circle berdasarkan fitur abstraksi akun ERC-4337. Pengguna tidak perlu menggunakan ETH untuk membayar biaya blockchain, Circle Paymaster memungkinkan pengguna membayar biaya menggunakan USDC atau mendapatkan sponsor biaya, sehingga memungkinkan transaksi tanpa gas.

- USYC: Pada akhir 2024, Circle mengakuisisi penerbit USYC, Hashnote, dan memasukkannya ke dalam lini produknya. USYC adalah dana pasar uang tertokenisasi yang terdiri dari obligasi pemerintah AS dan perjanjian reverse repos. Klien institusi yang memegang USYC dapat memperoleh pengembalian yang stabil di blockchain, dan token ini juga dapat digunakan sebagai jaminan margin di bursa seperti Deribit dan Binance.

- Arc: Arc diluncurkan pada bulan Agustus, merupakan jaringan L1 yang difokuskan pada USDC oleh Circle, menggunakan algoritma konsensus berkinerja tinggi, bertujuan untuk mencapai penggunaan USDC yang efisien dan tanpa batas. Untuk informasi lebih lanjut, silakan lihat “Circle Meluncurkan Arc: Strategi yang Mirip Tapi Berbeda dengan Tether.”

Dengan cara ini, Circle tidak hanya menerbitkan stablecoin, tetapi juga membangun infrastruktur yang memungkinkan institusi dan ritel untuk dengan mudah menggunakan stablecoin. Infrastruktur ini mencakup penerbitan, infrastruktur dompet, jembatan lintas rantai, jaringan Layer1, fitur abstraksi akun, serta solusi institusional, yang merupakan contoh integrasi vertikal strategi produk yang patut dicontoh.

Dari sudut pandang pengalaman pengguna, jajaran produk Circle menunjukkan keunggulannya. Bayangkan sebuah perusahaan yang memanfaatkan produk Circle: ia dapat mencetak dan menukarkan USDC secara instan dengan rasio 1:1 melalui Circle Mint; bahkan jika pelanggan tidak akrab dengan Web3, mereka dapat dengan mudah mengakses fungsi stablecoin melalui Circle Wallets, Paymaster, dan CCTP; menggunakan blockchain Arc untuk penggunaan USDC yang paling mulus dan efisien; dan bergantung pada CPN untuk melakukan transaksi dan penyelesaian dengan lembaga keuangan dan perusahaan lainnya.

Inti dari stablecoin bukanlah penerbitan, melainkan kegunaan. Meskipun penerbitan stablecoin dengan aman melalui desain jaminan dan kerangka regulasi sangat penting, penerbitan itu sendiri menjadi tidak berarti tanpa kasus penggunaan yang nyata. Peta jalan produk terintegrasi vertikal Circle meletakkan dasar untuk aplikasi luas stablecoin di dunia nyata dan ekosistem on-chain.

1.3 Circle mengapa mendapatkan perhatian

Jadi, mengapa Circle dapat menarik perhatian yang begitu besar dari industri blockchain bahkan pasar keuangan tradisional? Selain faktor produk, beberapa faktor seperti lingkungan politik saat ini dan model bisnis Circle juga berperan.

- Melalui undang-undang “GENIUS”: Undang-undang “GENIUS” adalah undang-undang federal pertama di Amerika Serikat yang secara jelas mengatur stablecoin dolar, yang tidak hanya berdampak langsung pada Circle tetapi juga pada seluruh industri stablecoin. Undang-undang ini menetapkan status hukum stablecoin, kewajiban penerbit, serta persyaratan perlindungan konsumen. Ini memberikan dasar hukum bagi lembaga dan perusahaan di Amerika Serikat untuk menerbitkan stablecoin. Faktanya, pedoman operasional internal Circle telah disusun menjadi standar hukum, memberikan legitimasi dan kepatuhan kepada Circle.

- Kebijakan pro-cryptocurrency pemerintahan Trump: Sebelum upacara pelantikan, pemerintahan Trump mengumumkan dukungannya yang kuat terhadap cryptocurrency. Pada 30 Juli 2025, kelompok kerja pasar aset digital presiden yang berada di bawah pemerintahan Trump merilis laporan kebijakan cryptocurrency sepanjang 160 halaman. Laporan tersebut mengusulkan peta jalan konkret yang bertujuan untuk memposisikan Amerika Serikat sebagai ibukota cryptocurrency global.

- Komisi Sekuritas dan Bursa AS (SEC): Ketua SEC yang baru, Paul Atkins (Paul Atkins) juga mendukung posisi cryptocurrency, jauh lebih longgar dibandingkan dengan Gary Gensler (Gary Gensler) dalam hal regulasi. Setelah Gedung Putih merilis peta jalan kebijakan cryptocurrency-nya, SEC dengan cepat mengumumkan sebuah rencana yang dikenal sebagai “Proyek Crypto” (Project Crypto), yang bertujuan untuk memperjelas regulasi industri cryptocurrency di AS.

- Pangsa pasar: Circle telah menerbitkan stablecoin terbesar kedua di dunia, USDC. Saat ini, pasokan USDC sekitar 63 miliar dolar, sekitar 30% dari total pasar stablecoin. Mengingat USDT tidak dapat mematuhi ketentuan “Undang-Undang GENIUS” karena komposisi agunannya, USDC adalah stablecoin yang paling sesuai dengan regulasi di bawah pengawasan AS hingga saat ini.

- Model bisnis: Pendapatan utama Circle berasal dari pengelolaan cadangan USDC melalui obligasi pemerintah, perjanjian repo, dan alat serupa. Pada kuartal kedua tahun 2025, Circle mencatat pendapatan sebesar 658 juta USD, dengan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang disesuaikan (EBITDA) sebesar 126 juta USD, menunjukkan struktur pendapatan yang sangat menarik dan margin laba operasi yang kuat.

Lingkungan politik saat ini di Amerika Serikat memberikan kesempatan yang sangat baik bagi Circle untuk mendapatkan perhatian, sekaligus juga meletakkan dasar bagi pertumbuhan cepat industri stablecoin secara keseluruhan.

1.4 Investor Korea, LFG!

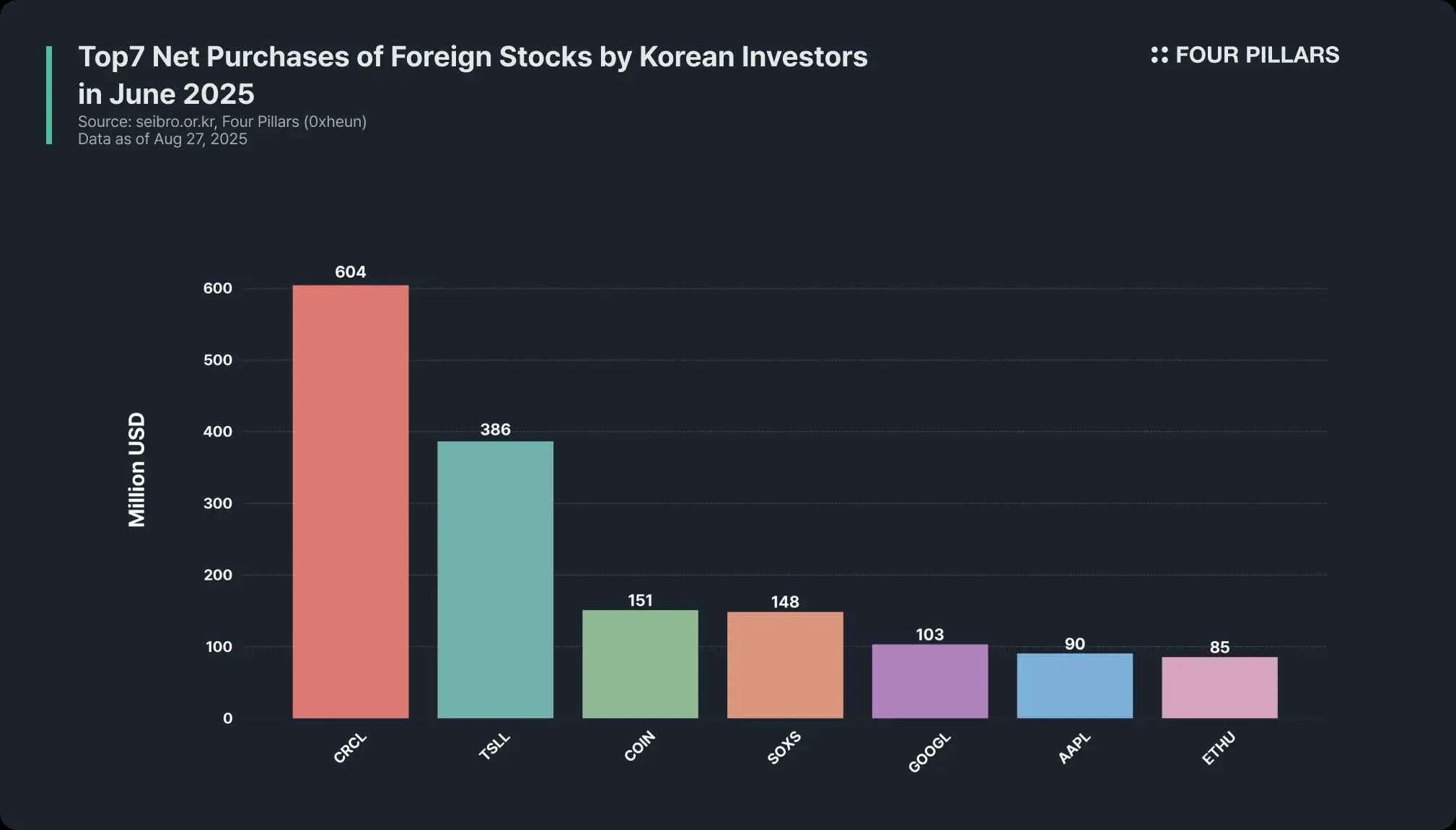

Menariknya, Circle tidak hanya populer di AS, tetapi juga di negara lain. Faktanya, dalam peringkat saham luar negeri yang paling banyak dibeli oleh orang Korea pada Juni 2025, Circle (CRCL) menduduki peringkat teratas dengan net purchase lebih dari 600 juta dolar. Transaksi ini 1,6 kali lipat dari ETF 2X Tesla yang menduduki peringkat kedua, 4 kali lipat dari Coinbase yang menduduki peringkat ketiga, jauh lebih tinggi dibandingkan Alphabet (100 juta dolar) dan Apple (90 juta dolar).

Mengapa Circle menarik perhatian yang begitu besar di Korea? Tentu, banyak investor Korea aktif memperdagangkan saham AS, tetapi alasan yang lebih dalam adalah pasar Korea sendiri sedang mengalami gelombang minat terhadap stablecoin. Pada bulan Juni 2025, Presiden Lee Myung-bak dilantik dan mengumumkan dukungan besar untuk legalisasi stablecoin. Ini menjadi pemicu kuat bagi minat orang Korea terhadap industri stablecoin.

Tentu saja, karena undang-undang valuta asing yang ketat, posisi konservatif Bank Korea, dan ukuran pasar obligasi jangka pendek yang kecil, Korea Selatan masih menghadapi banyak hambatan sebelum legalisasi penuh stablecoin won. Namun, setiap kali ada perusahaan atau lembaga tertentu yang mengajukan merek dagang terkait stablecoin, harga sahamnya melonjak, yang menunjukkan bahwa minat terhadap stablecoin tidak hanya tersebar di industri blockchain, tetapi juga meluas ke investor pasar saham biasa.

2. Mencari Pemenang Undang-Undang GENIUS Berikutnya

2.1 Siapa yang akan menjadi CRCL berikutnya?

Dengan keberhasilan peluncuran Circle, perusahaan dan investor secara alami mengalihkan perhatian mereka ke industri stablecoin, mulai mencari perusahaan dan protokol mana yang paling bisa mendapat manfaat setelah Circle dari undang-undang GENIUS. Coinbase sering disebut sebagai pihak yang diuntungkan, karena Circle membagikan hampir setengah dari pendapatan cadangan USDC-nya kepada Coinbase. Pada kuartal kedua 2025, total pendapatan cadangan Circle adalah 634 juta dolar, di mana lebih dari setengahnya, yaitu 332,5 juta dolar, dibayarkan kepada Coinbase.

Selain perusahaan seperti Coinbase yang mendapatkan manfaat secara tidak langsung, apakah ada perusahaan yang terdaftar di bursa yang dapat langsung menerbitkan stablecoin yang sesuai dengan undang-undang GENIUS dan mendapatkan keuntungan seperti Circle? Sayangnya, saat ini tidak ada. Di antara perusahaan yang terdaftar di pasar saham AS, tidak ada satu pun yang menerbitkan stablecoin yang sesuai dengan undang-undang GENIUS. Penerbit stablecoin terbesar kedua di AS, Paxos, masih merupakan perusahaan swasta.

2.2 Peluang di Blockchain

Meskipun tidak ada “Circle berikutnya” di pasar saham, tidak perlu berkecil hati. Karena masih ada protokol stablecoin di blockchain yang sedang menerbitkan stablecoin dolar yang sesuai dengan undang-undang GENIUS. Saat ini, hanya ada dua protokol yang mencoba menerbitkan stablecoin yang mematuhi peraturan: Ethena dan Frax Finance.

Ethena menyediakan dua jenis stablecoin: USDe dan USDtb. USDe tidak memenuhi ketentuan undang-undang GENIUS karena cadangannya bergantung pada posisi lindung nilai netral di pasar berjangka. Cadangan USDtb terdiri dari dana MMF BUIDL dan stablecoin. Yang lebih penting, penerbitan USDtb sebelumnya dilakukan di Kepulauan Virgin Britania Raya, dan pada Juli 2025 telah dipindahkan untuk diterbitkan melalui Anchorage Digital Bank, sebagai persiapan untuk mematuhi undang-undang GENIUS.

Stablecoin yang diterbitkan oleh Frax Finance adalah frxUSD, yang cadangannya terdiri dari berbagai token MMF yang dihargai dalam dolar dan token dana obligasi pemerintah AS. Perlu dicatat bahwa pendiri Frax Finance, Sam Kazemian, adalah salah satu tokoh penting dalam mendorong legislasi undang-undang GENIUS.

Pada bulan Maret tahun ini, Sam pernah bertemu dengan penggagas bersama RUU GENIUS, Senator Cynthia Lummis, dan memberikan saran serta dukungan selama proses penyusunan, yang menjadi dasar bagi kerangka hukum dolar digital.

Berbeda dengan protokol lainnya, Frax Finance tidak hanya membangun produk yang mendorong pengembangan bisnisnya, tetapi juga aktif terlibat dalam diskusi regulasi, bekerja sama dengan pembuat undang-undang untuk bersama-sama merumuskan kerangka regulasi. Ini adalah contoh tipikal dari model “kewirausahaan kebijakan”. Karena pendirinya secara langsung terlibat dalam perumusan undang-undang, pemahaman Frax Finance tentang RUU GENIUS tidak tertandingi, dan dapat membuat desain frxUSD tetap sesuai dengan regulasi.

3. frxUSD: Stablecoin pertama yang sesuai dengan undang-undang GENIUS

3.1 Sistem Operasi Stablecoin Frax

Tujuan Frax Finance adalah untuk menerbitkan stablecoin dengan cara yang mematuhi regulasi dan dapat diandalkan, serta membangun infrastruktur yang dapat diskalakan agar stablecoin dapat digunakan secara luas. Untuk itu, Frax Finance mengusulkan Stablecoin OS, yang mencakup tiga produk inti:

- frxUSD: stablecoin yang sesuai dengan undang-undang GENIUS, juga merupakan aset likuiditas inti dalam ekosistem Frax.

- FraxNet: sebuah platform di mana pengguna dapat menerbitkan dan menebus frxUSD dengan berbagai cara, serta mendapatkan imbal hasil stabil dari kepemilikan stablecoin non-custodial yang patuh.

- Fraxtal: Sebuah blockchain EVM L1 berkinerja tinggi yang dibangun untuk frxUSD, menggunakan FRAX sebagai token gas.

Untuk stablecoin, penerbitan memang penting, tetapi yang lebih krusial adalah penggunaannya. Frax Finance tidak hanya menerbitkan frxUSD yang sesuai dengan peraturan, tetapi juga menyediakan antarmuka pengguna FraxNet yang memungkinkan frxUSD digunakan dengan mudah, sekaligus membangun ekosistem Fraxtal yang dirancang khusus untuk frxUSD.

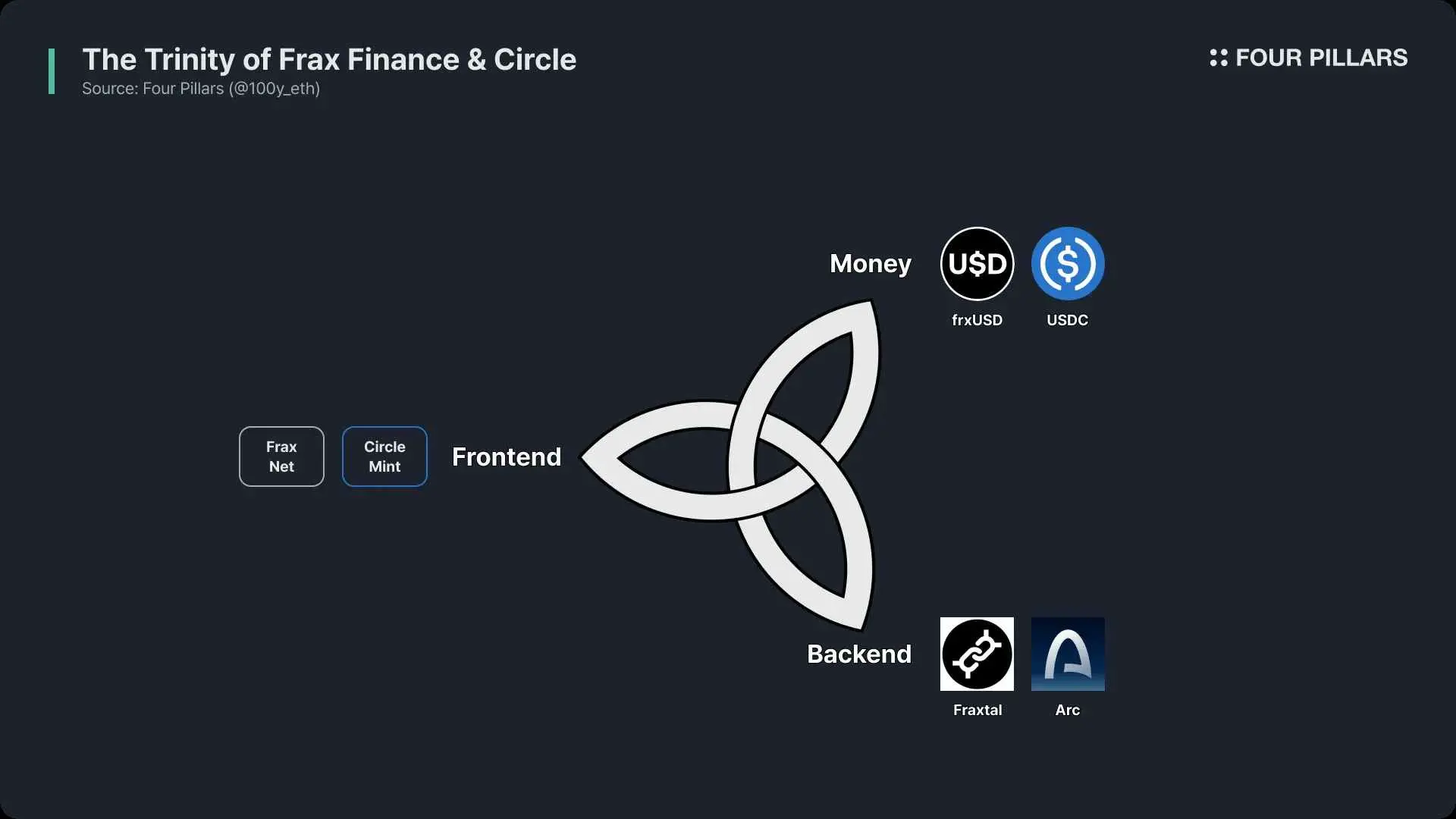

Dalam struktur ini, frxUSD berperan sebagai “mata uang”, FraxNet setara dengan “teknologi keuangan dan perbankan”, dan Fraxtal adalah “backend” dari sistem keuangan. Kolaborasi ketiga hal ini menjadi inti mesin ekosistem frxUSD.

Selain itu, Frax Finance juga menyediakan Fraxswap (trading), Fraxlend (pinjaman), frxETH (protokol staking likuid Ethereum) dan layanan lainnya, sehingga membangun ekosistem stablecoin dan DeFi yang lengkap.

3.2 frxUSD: Stablecoin pertama yang sesuai dengan undang-undang GENIUS

Pendiri Frax Finance, Sam Kazemian, terlibat dalam penyusunan RUU GENIUS, sehingga dia dan timnya memiliki pemahaman mendalam tentang undang-undang tersebut. Berdasarkan spesialisasi regulasi ini, Frax Finance secara resmi mulai menerbitkan frxUSD—sebuah stablecoin yang memenuhi persyaratan kepatuhan—pada bulan Februari tahun ini. Lalu, stablecoin seperti apa yang dapat dianggap sesuai? Apakah frxUSD benar-benar mematuhi RUU GENIUS?

Teks lengkap dari RUU GENIUS dapat dengan mudah diakses secara online, di sini hanya dirangkum ketentuan-ketentuan kunci:

(Selain ketentuan berikut, undang-undang ini juga mencakup persyaratan untuk audit akuntansi eksternal, rasio kecukupan modal, kepatuhan terhadap anti-pencucian uang, serta prioritas pembayaran dalam hal kebangkrutan, yang merupakan bagian dari operasi internal dan tidak akan dibahas lebih lanjut di sini.)

3.2.1 Kualifikasi Penerbitan

Hanya penerbit yang memenuhi syarat di dalam Amerika Serikat yang dapat menerbitkan stablecoin, yang terdiri dari tiga kategori:

- Anak perusahaan bank atau koperasi kredit;

- Institusi yang disetujui oleh OCC (Kantor Pengawas Mata Uang);

- Lembaga yang disetujui oleh otoritas regulasi keuangan negara.

Melalui proposal tata kelola FIP-432, semua tanggung jawab terkait penerbitan frxUSD, manajemen cadangan, dan kepatuhan dialihkan ke FRAX Inc.. FRAX Inc. adalah perusahaan yang terdaftar di Delaware, AS, dan harus mendapatkan persetujuan dari OCC atau lembaga pengawas keuangan negara bagian untuk menerbitkan stablecoin yang patuh. Saat ini, FRAX Inc. sedang mengajukan lisensi penerbitan stablecoin.

3.2.2 Persyaratan Cadangan

Persyaratan inti dari undang-undang GENIUS untuk cadangan adalah 1:1 jaminan penuh. Artinya: total volume penerbitan stablecoin harus didukung oleh cadangan yang setidaknya sama jumlahnya. Aset cadangan terbatas pada aset likuid tinggi berikut:

- Saldo kas AS atau akun Federal Reserve

- Simpanan rekening giro, simpanan yang dapat ditarik, atau simpanan yang dipegang dengan saham koperasi kredit

- Obligasi AS dengan sisa atau jangka waktu asli tidak lebih dari 93 hari

- Overnight repurchase yang dilakukan oleh penerbit sebagai penjual (dengan jaminan obligasi pemerintah yang memiliki sisa jatuh tempo ≤93 hari)

- Transaksi reverse repo semalam yang diikuti oleh penerbit sebagai pembeli (dengan jaminan berupa obligasi pemerintah AS)

- Mendaftar untuk dana pasar uang pemerintah, atau sekuritas yang hanya memegang aset di atas yang terdaftar di bawah Undang-Undang Perusahaan Investasi 1940

- Aset lain yang diterbitkan langsung oleh pemerintah federal AS, dengan likuiditas dan stabilitas yang mirip dengan aset di atas.

- Bentuk tokenisasi dari aset di atas

Cadangan frxUSD sepenuhnya terdiri dari aset tokenisasi, yang terutama mencakup:

- USTB:Versi token dari dana obligasi pemerintah jangka pendek yang diterbitkan oleh Superstate

- BUIDL: Versi token dari dana likuiditas dolar yang diterbitkan oleh BlackRock

- WTGXX: Versi token dari dana pasar uang pemerintah yang diterbitkan oleh WisdomTree

- USDB: Stablecoin yang diterbitkan oleh Bridge (Stripe telah mengakuisisi Bridge)

- USDC: Stablecoin yang diterbitkan oleh Circle

Oleh karena itu, aset cadangan frxUSD memenuhi persyaratan undang-undang GENIUS dan mencapai lebih dari 100% dijaminkan, memastikan stabilitasnya.

3.2.3 Pembagian Hasil?

Menurut undang-undang GENIUS, penerbit stablecoin tidak boleh membayar bunga kepada pengguna hanya karena mereka memiliki atau menggunakan stablecoin. Ketentuan ini bertujuan untuk menghindari kesalahpahaman bahwa itu adalah simpanan atau aset investasi, dan memastikan stabilitas keuangan.

Oleh karena itu, pemegang frxUSD tidak dapat hanya mengandalkan kepemilikan untuk mendapatkan bunga. Namun, jika pengguna memegang frxUSD di dalam FraxNet, mereka dapat memperoleh pendapatan stabil yang dihasilkan dari obligasi. Secara superficial, ini tampaknya melanggar undang-undang, tetapi sebenarnya tidak. Alasannya adalah:

- Pembayaran bunga bukan dari penerbit, tetapi dari platform distribusi.

- FraxNet dioperasikan oleh Frax Network Labs Inc., yang merupakan entitas terdaftar Delaware yang independen dari penerbit.

Oleh karena itu, hanya pengguna yang memiliki frxUSD di dalam FraxNet yang dapat mendapatkan keuntungan. Sementara itu, pengguna yang menyimpan frxUSD di dompet pribadi seperti MetaMask atau di bursa tidak akan mendapatkan bunga.

Model ini tidak hanya diciptakan oleh Frax, tetapi juga berlaku untuk USDC dari Circle dan PYUSD dari PayPal. Coinbase membayar sekitar 4,1% bunga kepada pengguna USDC di dalam aplikasinya, sementara PayPal membayar sekitar 3,7% bunga kepada pengguna PYUSD. Semua ini memungkinkan karena Coinbase dan PayPal merupakan entitas hukum yang berbeda dari penerbit Circle dan Paxos.

4. FRAX Mengikuti Jejak CRCL: Terasa Familiar, Namun Sedikit Berbeda

Hingga saat ini, kita telah memahami bagaimana Circle berhasil go public dan menjelajahi frxUSD dari Frax Finance. Namun, tunggu, saat membaca artikel tentang Frax Finance, apakah Anda merasakan sebuah keakraban? Arah yang diambil Frax Finance dalam membangun ekosistem stablecoin mereka sangat mirip dengan Circle.

4.1 Perasaan yang Familiar: Uang

Tempat pertama yang terasa akrab terletak pada cara penerbitan stablecoin. Circle dan Frax Finance berkomitmen untuk menerbitkan stablecoin yang sesuai dengan “Undang-Undang GENIUS”, yang didukung oleh cadangan yang terdiri dari uang tunai, obligasi pemerintah AS jangka pendek, dan perjanjian repositori. Stablecoin ini dapat mempertahankan nilai yang stabil dan berfungsi sebagai pelumas untuk sistem keuangan generasi berikutnya, seperti mata uang.

Dalam hal penggunaan pendapatan bunga dari cadangan, Frax Finance mungkin memiliki lebih banyak ruang untuk membangun siklus positif dalam ekosistemnya dibandingkan dengan Circle. Semua pendapatan bunga dari cadangan USDC menjadi milik Circle, sementara pendapatan bunga dari cadangan frxUSD digunakan untuk pemegang frxUSD di FraxNet dan operasi tim, sisa bagian kemudian dialokasikan kepada pemegang FRAX, yaitu pemegang token inti ekosistem Frax.

Struktur ini berarti bahwa dengan penerbitan lebih banyak frxUSD, ekosistem Frax terus berkembang, yang pada gilirannya meningkatkan volume penerbitan frxUSD, membentuk siklus umpan balik positif.

4.2 Yang kedua tampak akrab: Frontend

Circle menyediakan antarmuka depan dengan pengalaman pengguna yang tinggi, memungkinkan pemegang USDC untuk dengan mudah menggunakan stablecoin mereka, seperti 1) Circle Mint yang memungkinkan penerbitan dan penukaran dengan mudah, 2) Circle Wallet yang memungkinkan integrasi dompet dengan mudah, dan 3) Circle Gateway yang mengelola saldo di berbagai rantai.

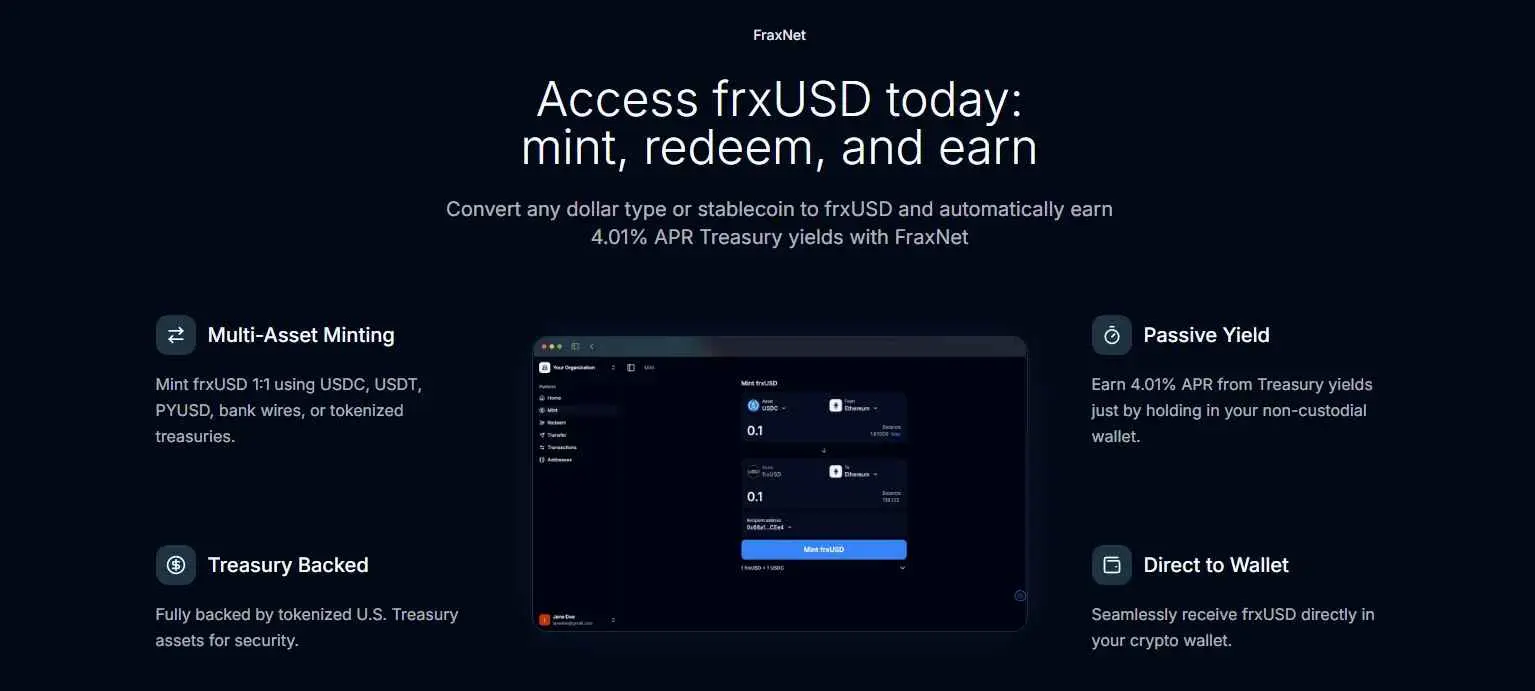

Sumber: FraxNet

Demikian pula, Frax Finance menyediakan antarmuka pengguna yang ramah bernama FraxNet, yang memungkinkan pemegang frxUSD untuk dengan mudah mengakses berbagai aktivitas keuangan:

- Penerbitan multi-aset: Pengguna tidak hanya dapat menerbitkan frxUSD menggunakan stablecoin seperti USDC, USDT, PYUSD, dan USDB, tetapi juga dapat menerbitkannya melalui transfer bank bahkan token RWA seperti USTB dan WTGXX. Ini mirip dengan Circle Mint.

- Dompet terintegrasi: Pengguna dapat masuk ke FraxNet menggunakan akun seperti Google, dan sistem akan secara otomatis membuat dompet blockchain untuk mereka. Bahkan pengguna yang tidak akrab dengan blockchain pun dapat dengan mudah mengakses frxUSD. Ini mirip dengan dompet Circle.

- Dasbor: FraxNet menyediakan dasbor yang memungkinkan pengguna melihat berbagai aset di berbagai jaringan dengan jelas dan mendukung transfer yang mudah. Ini mirip dengan Circle Gateway.

- Pendapatan pasif: Pengguna yang memegang frxUSD di FraxNet dapat secara otomatis mendapatkan pendapatan bunga obligasi yang stabil. Sama seperti pengguna yang memegang USDC di aplikasi Coinbase dapat memperoleh pendapatan, Frax Finance juga memberikan pendapatan bunga kepada pemegang frxUSD di FraxNet.

Meskipun penerbitan multi-aset atau pendapatan pasif memang sangat kuat, empat fungsi di atas juga dapat dianggap sebagai dasar yang diperlukan untuk layanan keuangan modern. FraxNet lebih jauh lagi, bertujuan untuk menyediakan produk dan pengalaman pengguna yang lebih kuat dibandingkan Circle Mint melalui peta jalan berikut.

- Kartu Visa virtual: Program FraxNet bekerja sama dengan Stripe dan Bridge untuk meluncurkan kartu Visa virtual yang terhubung ke jaringan Visa. Ini akan memungkinkan pengguna untuk memanfaatkan aset FraxNet untuk melakukan pembayaran di dunia nyata.

- Akun Bank Virtual: Frax Finance sedang bekerja sama dengan Lead Bank untuk menyediakan akun bank virtual bagi setiap pengguna, mendukung setoran dan penarikan melalui jaringan bank tradisional. Integrasi dengan infrastruktur yang ada dapat meningkatkan pengalaman onboarding pengguna.

- FraxNet Mobile: Pada tahun 2026, FraxNet akan meluncurkan aplikasi yang memungkinkan pengguna mengakses FraxNet dengan mudah melalui ponsel, memberikan mereka pengalaman perbankan seluler yang lengkap.

Tujuan dari protokol penerbitan stablecoin bukan hanya untuk menyediakan layanan dompet, perdagangan, pemantauan, dan peluang penghasilan yang sederhana, tetapi juga untuk membangun siklus interaksi pengguna yang lengkap dengan mendukung kartu, bank, dan layanan seluler yang dapat diterapkan dalam kehidupan nyata.

4.3 Tempat ketiga yang terasa familiar: Backend

Dalam sistem keuangan, backend dan frontend sama-sama penting. Tidak peduli seberapa ramah frontend, jika efisiensi backend tempat aliran dana sebenarnya rendah, maka tidak dapat memberikan pengalaman yang baik bagi pengguna.

Untuk mencapai tujuan ini, Frax Finance meluncurkan jaringan blockchain berkinerja tinggi mereka sendiri, Fraxtal, pada bulan Februari 2024. Fraxtal dirancang untuk dioptimalkan untuk ekosistem Frax, dengan tujuan menjadi lintasan frxUSD.

Faktanya, menyediakan backend yang dioptimalkan untuk ekosistemnya menjadikan Frax Finance pelopor industri. Setelah Fraxtal, banyak proyek stablecoin mulai meluncurkan blockchain yang dioptimalkan untuk stablecoin mereka:

- Converge: Ethena sedang bekerja sama dengan Securitize untuk mengembangkan blockchain berkinerja tinggi Converge, yang menghubungkan DeFi dan keuangan tradisional sekitar ENA dan USDe.

- Stablecoin dan Plasma Coin: Tether telah melakukan investasi strategis pada stablecoin dan plasma coin, yang khusus digunakan untuk transfer dan pembayaran USDT di jaringan blockchain.

- Arc:Circle baru-baru ini meluncurkan blockchain mereka sendiri Arc, yang dioptimalkan untuk USDC.

Akhirnya, Frax Finance memprediksi arah perkembangan industri. Peluncuran Fraxtal bukan hanya peluncuran blockchain lainnya, tetapi juga merupakan langkah inovatif yang mengarah pada masa depan infrastruktur keuangan.

4.4 Stablecoin Tiga dalam Satu

Tiga elemen utama dari sistem keuangan saat ini adalah uang, front-end, dan back-end. Kita dapat dengan mudah melakukan aktivitas ekonomi karena perusahaan teknologi keuangan menyediakan front-end yang nyaman, yang menghubungkan kita dengan back-end yang kompleks seperti pembayaran, sekuritas, dan pengiriman uang.

Dalam perkembangan industri keuangan, backend yang kompleks dan tidak efisien saat ini akan secara bertahap beralih ke blockchain. Dalam tren ini, tiga elemen dasar dari sistem keuangan berbasis blockchain adalah stablecoin, frontend, dan jaringan blockchain. Inilah trinitas stablecoin, dan Frax Finance adalah salah satu dari sedikit proyek yang membangun ketiga elemen ini secara bersamaan, menunjukkan arah perkembangan yang terintegrasi secara vertikal.

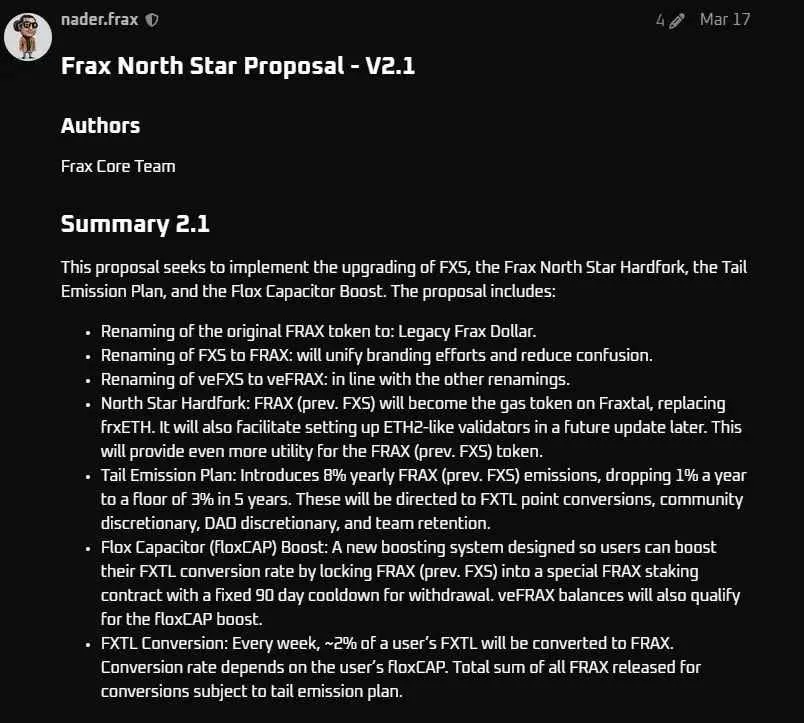

5. Menuju Bintang Utara

Sumber informasi: Frax Finance

Sejak Maret tahun ini, Frax Finance telah mempersiapkan untuk RUU GENIUS dan berkomitmen pada pembaruan Polaris, yang akan melakukan modifikasi yang sesuai pada protokol. Pembaruan ini mencakup penggantian nama token protokol Frax yang sebelumnya yaitu FRAX dan FXS menjadi frxUSD dan FRAX, mengubah token Gas Fraxtal dari frxETH menjadi FRAX, serta melakukan penyesuaian signifikan lainnya, seperti struktur insentif token.

Frax Finance berada di titik peralihan penting untuk memulai babak baru. Dari kepemimpinan politik yang ditunjukkan oleh pendiri dalam draf awal “RUU GENIUS”, hingga visi produk terintegrasi secara vertikal yang dibangun melalui sistem operasi stablecoin, dan kini melalui pembaruan Polaris yang melakukan transformasi menyeluruh pada protokol, Frax Finance sedang mempersiapkan diri untuk masa depan yang dibayangkan oleh “RUU GENIUS” dengan cara yang belum pernah ada sebelumnya.

Beberapa orang mungkin berpendapat bahwa Frax Finance hanya meniru peta jalan Circle. Namun, kenyataannya justru sebaliknya. Dengan meluncurkan platform front-end terintegrasi FraxNet, serta blockchain Fraxtal yang dibangun khusus untuk infrastruktur back-end, Frax Finance membuktikan bahwa mereka tidak hanya mengikuti perkembangan zaman, tetapi juga secara aktif membentuk jalur industri stablecoin. Inovasi-inovasi ini menyoroti posisi pelopor Frax Finance, menunjukkan arah yang mungkin diikuti untuk ekosistem yang lebih luas di masa depan.

Seperti para pelaut yang pernah mengikuti bintang utara untuk menentukan arah, Frax Finance juga sedang melakukan upgrade menjadi penunjuk arah industri melalui bintang utara. Ini bukan hanya sebuah upgrade, tetapi juga membangun titik referensi baru untuk seluruh industri. Pada akhirnya, Frax Finance akan menjadi seperti bintang utara, menjadi cahaya yang memimpin industri.