作者:IOSGVenturesTeam

Ini adalah bagian kedua dari 《Memorandum Internal IOSG(Bagian 1):Bagaimana kita bertaruh pada aset arus utama di tahun 2026?》。

Pintu masuk untuk edukasi keuangan: Superapp dan tokenisasi

Kondisi makro yang mendukung dan regulasi yang semakin jelas telah membangun fondasi, tetapi adopsi massal membutuhkan saluran. Gelombang pertumbuhan berikutnya di bidang kripto akan didorong oleh dua kekuatan yang saling melengkapi.

Perusahaan teknologi besar membawa pengguna baru: Perusahaan teknologi besar akan memainkan peran penting dalam mendorong edukasi keuangan. Bagi perusahaan ini, kripto menawarkan jalur untuk menjadi superapp—platform yang menggabungkan pembayaran, media sosial, dan layanan keuangan. X dan Meta sedang menjajaki integrasi kripto. Sebuah perusahaan media sosial yang berbasis di AS dan beroperasi di sebagian besar negara di dunia, kemungkinan besar akan menjadi “Trojan Horse” adopsi stablecoin global. Efeknya akan menarik likuiditas dari neraca bank dan ekonomi kecil ke dolar digital.

Tokenisasi membawa kategori aset baru: Untuk mendukung pertumbuhan stablecoin, dunia blockchain membutuhkan variasi aset yang lebih beragam. Hanya mengandalkan peluang deployment dana native kripto tidak cukup untuk mendukung pertumbuhan stablecoin hingga 10 kali lipat. Untuk menyeimbangkan persamaan, diperlukan koneksi yang lebih baik antara dunia di luar dan di dalam blockchain. Tokenisasi produk tradisional (saham, obligasi, dll) adalah jembatan ini. Pada akhirnya, penerbitan aset native di blockchain mewakili masa depan keuangan. Institusi seperti Robinhood dan BlackRock akan memainkan peran kunci dalam transformasi ini.

Dunia milik generasi muda: Kekuatan di atas—inflasi mata uang, perubahan regulasi, adopsi perusahaan—berjalan sesuai ritme masing-masing. Tapi ada kekuatan lain yang mungkin diremehkan: transfer kekayaan antar generasi dan preferensi generasi muda terhadap aset digital.

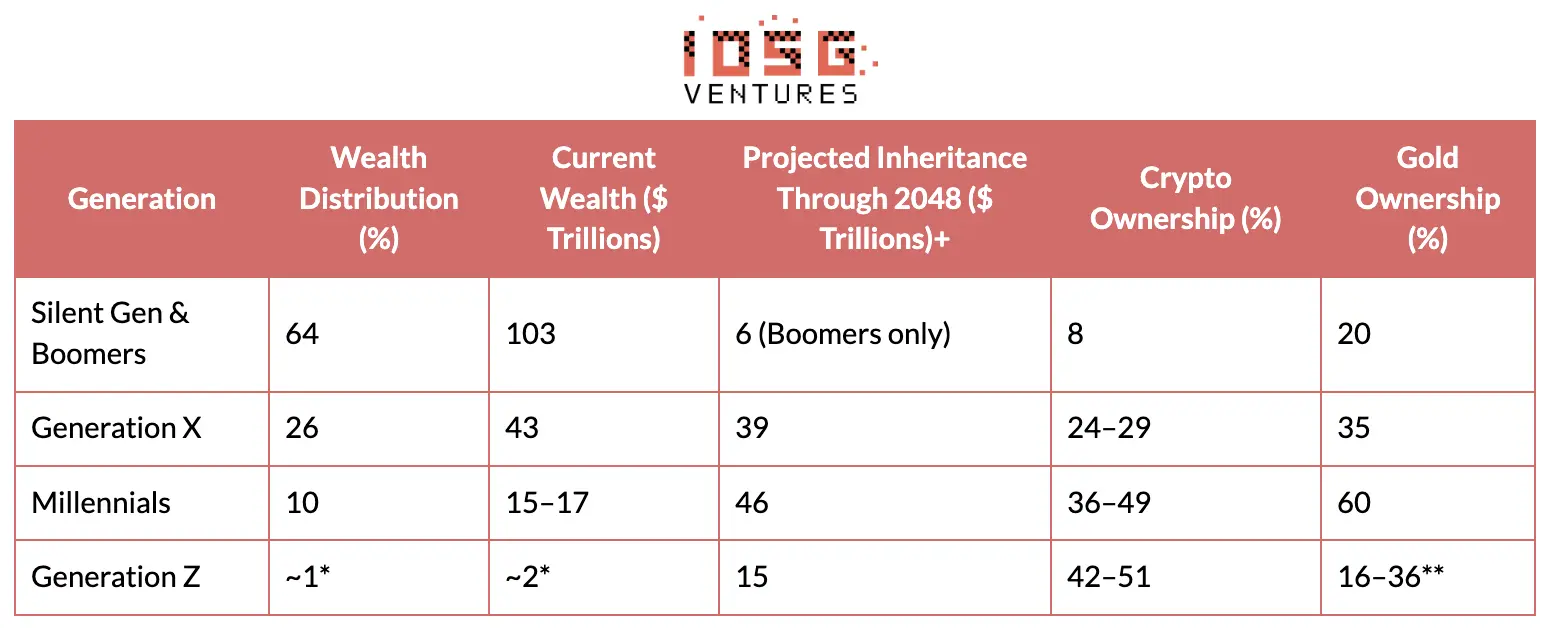

▲Sumber utama referensi: Federal Reserve, UBS Global Wealth Report 2025, Cerulli Associates 2024, Gemini State of Crypto 2024, YouGov 2025, State Street Gold ETF Impact Study 2024

Data generasi Z adalah perkiraan (Federal Reserve menggabungkan data generasi Z dan milenial) | Data survei terbatas: tingkat kepemilikan aset kripto di kalangan generasi muda meningkat secara signifikan. Kepemilikan kripto di generasi Z sekitar 45%, sedangkan kepemilikan emas hanya 20%—berlawanan total dengan preferensi generasi baby boomer. Argumen yang jelas adalah bahwa generasi muda hanya lebih berani mengambil risiko. Tapi ini mengabaikan realitas yang lebih dalam: warga asli internet memiliki persepsi nilai yang berbeda secara fundamental dari generasi sebelumnya. Dalam beberapa dekade mendatang, lebih dari 100 triliun dolar kekayaan akan berpindah dari generasi baby boomer ke generasi muda, dan preferensi alokasi aset akan berubah.

Kesimpulan: Dalam jangka pendek, performa pasar kripto akan tetap dipengaruhi faktor makro yang sudah dikenal: kebijakan Federal Reserve, sentimen saham AI, dan preferensi risiko secara umum. Pasar akan terus berfluktuasi, headline akan bergoyang antara euforia dan keputusasaan. Tapi siklus kekuatan struktural di atas akan berlangsung jauh lebih lama. Inflasi mata uang tidak akan hilang; penggunaan instrumen keuangan sebagai senjata telah menciptakan kebutuhan jangka panjang akan alternatif; regulasi yang semakin jelas akhirnya datang; generasi muda jelas lebih menyukai kripto daripada emas; dan perusahaan teknologi serta keuangan terbesar dunia sedang membangun infrastruktur yang diperlukan untuk adopsi arus utama. Masalahnya bukan apakah kripto akan mengambil porsi lebih besar dari aset keuangan global, tetapi seberapa cepat perubahan ini akan terjadi—dan aset mana dalam ekosistem yang akan paling diuntungkan.

3. Permainan Tanpa Pemenang: Bagaimana Pasar Altcoin Bisa Mengatasi Kebuntuan

Pasar altcoin mengalami tahun tersulit. Untuk memahami penyebabnya, perlu menelusuri keputusan beberapa tahun lalu. Bubble pendanaan 2021-2022 melahirkan sejumlah proyek yang mengumpulkan dana besar, dan saat ini mereka sedang dalam siklus penerbitan token. Ini menimbulkan masalah mendasar: pasokan besar masuk ke pasar, tetapi permintaan hampir tidak ada.

Masalah utama bukan hanya kelebihan pasokan, tetapi mekanisme yang menyebabkan masalah ini muncul pertama kali hampir tidak berubah sejak pertama kali muncul. Proyek terus menerbitkan token, tanpa peduli apakah mereka menemukan Product-Market Fit (PMF) atau tidak, menganggap penerbitan token sebagai tonggak yang tak terelakkan, bukan keputusan strategis. Ketika dana VC mulai habis dan investasi pasar primer menurun, banyak tim menganggap listing token sebagai satu-satunya cara mendapatkan dana atau keluar secara internal. Artikel ini akan mengupas situasi di mana empat pihak saling merugikan yang sedang menghancurkan pasar altcoin, meninjau upaya perbaikan yang gagal, dan membayangkan bentuk keseimbangan yang mungkin.

Kebuntuan Likuiditas Rendah: Permainan Empat Pihak yang Saling Merugikan

Tiga tahun terakhir, industri bergantung pada mekanisme yang bermasalah: penerbitan token dengan likuiditas rendah. Proyek menerbitkan token dengan pasokan sangat kecil—biasanya hanya beberapa persen dari total dilusi—untuk secara artifisial menjaga valuasi yang sangat tinggi (FDV). Logika awalnya masuk akal: semakin sedikit pasokan, semakin stabil harga. Tapi, likuiditas rendah tidak akan bertahan selamanya. Ketika pasokan yang lebih besar tak terelakkan masuk ke pasar, harga akan runtuh. Pendukung awal yang setia akan dirugikan, dan data membuktikan bahwa sebagian besar token berkinerja buruk sejak peluncuran.

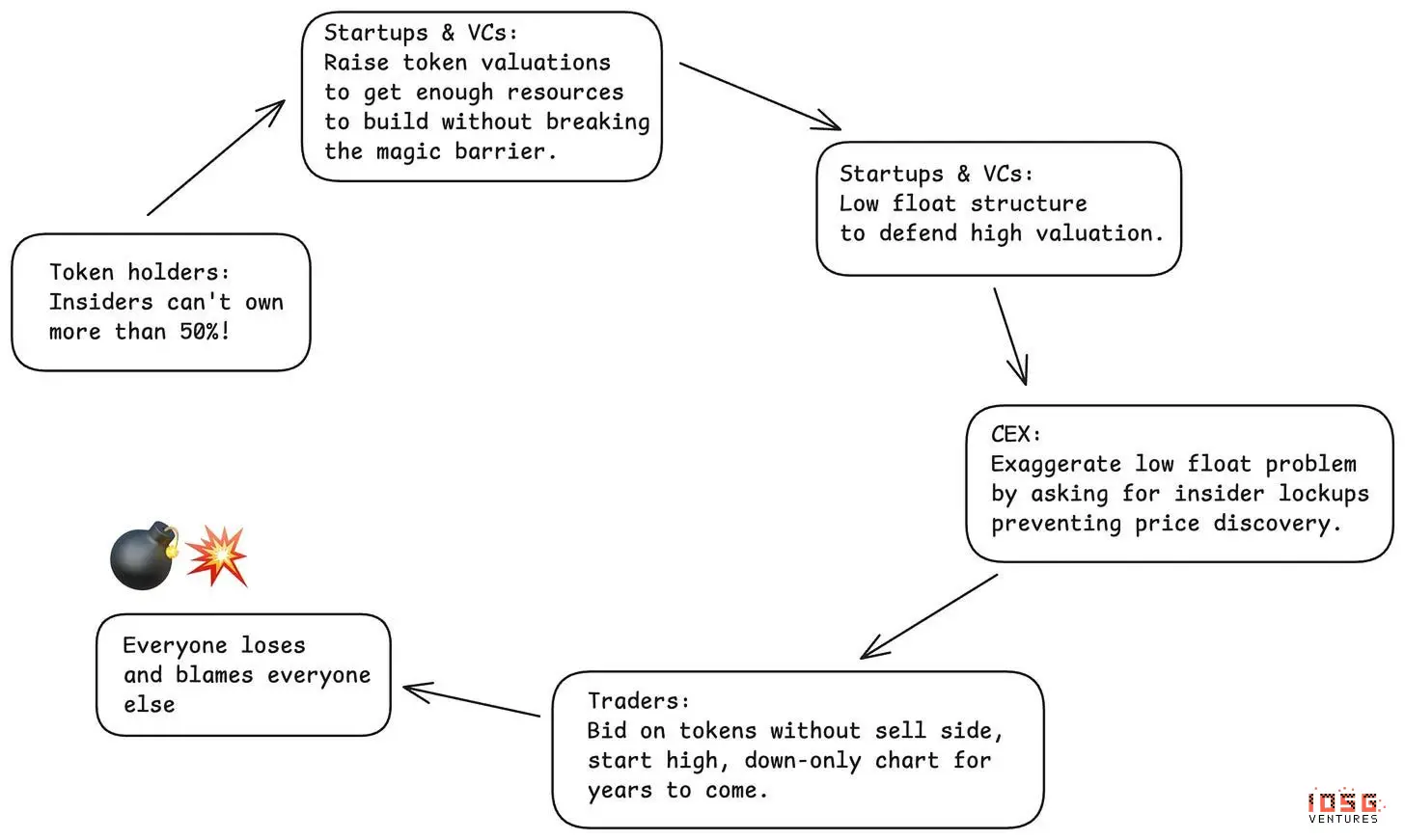

Yang lebih licik lagi, likuiditas rendah menciptakan ilusi bahwa semua orang sedang menang, padahal semua orang sebenarnya kalah:#中心化交易所以为通过要求更低流通和更多控制来保护散户。结果却是面对愤怒的社区和糟糕的价格表现。# Pemilik token percaya bahwa menjaga pasokan rendah akan mencegah insider menjual. Akibatnya, harga tidak pernah benar-benar menemukan titik penetapan harga yang sebenarnya, dan sebagai pendukung awal, mereka justru dirugikan. Ketika mereka meminta agar insider tidak memegang lebih dari 50%, justru valuasi pasar primer dipompa ke level tidak masuk akal, memaksa insider menggunakan—benar—strategi likuiditas rendah untuk menjaga valuasi tersebut.#项目团队以为低流通操纵能让他们合理化高估值和最小稀释。但总体而言,如果这一趋势持续,这种做法将摧毁整个行业的融资渠道。# VC mengira mereka bisa menilai token dengan pasokan rendah berdasarkan kapitalisasi pasar, dan mengumpulkan dana lebih banyak. Tapi, seiring semakin jelasnya kekurangan strategi ini, dalam jangka menengah-panjang mereka justru kehilangan akses pendanaan.

Ini adalah matriks empat pihak yang saling merugikan secara sempurna. Semua mengira mereka sedang bermain cerdas, padahal permainan ini merugikan semua pihak. Respon pasar: Meme coin dan MetaDAO: Pasar telah mencoba dua kali mengatasi masalah ini, dan keduanya mengungkap kompleksitas desain token.**#**Iterasi pertama: Eksperimen Meme coin: Meme coin muncul sebagai reaksi terhadap penerbitan token dengan likuiditas rendah yang didukung VC. Promosinya sederhana dan menarik: 100% likuiditas di hari pertama, tanpa VC, sepenuhnya adil. Akhirnya, permainan ini tidak lagi merugikan investor ritel. Tapi kenyataannya jauh lebih suram. Tanpa mekanisme penyaringan, pasar penuh dengan penerbitan token tanpa verifikasi. Pengelola yang sering anonim dan berjuang sendiri menggantikan tim yang didukung VC, dan bukannya menciptakan keadilan, malah menciptakan lingkungan di mana lebih dari 98% peserta mengalami kerugian. Token menjadi alat pelarian, dan pemiliknya dirampok dalam hitungan menit atau jam setelah peluncuran. Bursa terpusat menghadapi dilema. Jika tidak listing Meme coin, pengguna akan melewati mereka dan langsung ke chain; jika listing, saat harga jatuh, mereka akan disalahkan. Pemilik token mengalami kerugian terbesar. Satu-satunya pemenang adalah tim penerbit dan platform seperti Pump.fun yang mendapatkan nilai besar.

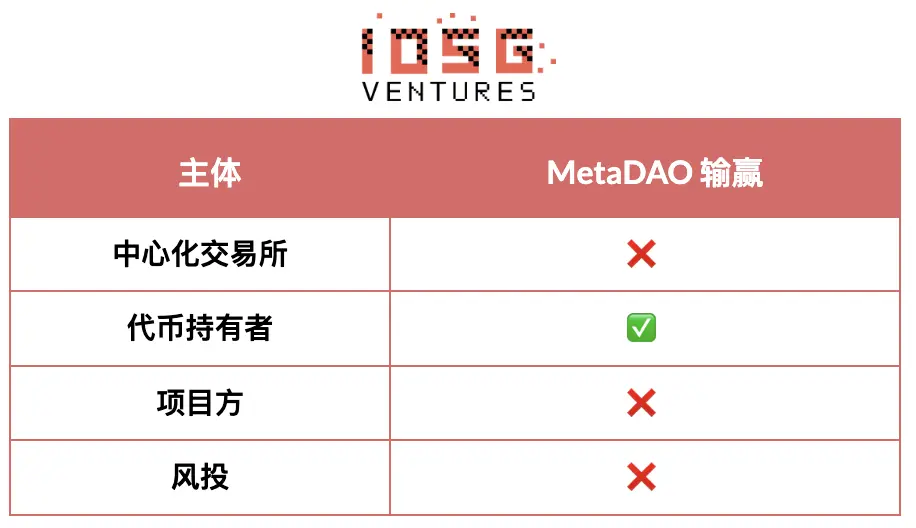

**#****第二次迭代:MetaDAO模式。**MetaDAO代表了市场的第二次重大解决尝试,将钟摆摆向另一个极端,大幅偏向代币持有者保护。其优势是实在的:# Pemilik token mendapatkan leverage kontrol, membuat deployment dana lebih menarik; #内部人士只有达成特定KPI才能获得流动性;# membuka mekanisme pendanaan baru dalam kondisi kekurangan likuiditas: # Valuasi awal relatif rendah, menawarkan peluang partisipasi yang lebih adil.

Namun, MetaDAO secara berlebihan menciptakan masalah baru: #创始人过早丧失太多控制权。这造成了“创始人柠檬市场”——有资源、有选择的团队回避这一模式,而别无选择的团队则拥抱它。# Token masih dalam tahap awal penerbitan, sangat fluktuatif, dan mekanisme penyaringan lebih sedikit daripada siklus VC. # Mekanisme penerbitan tak terbatas membuat listing di bursa utama hampir mustahil. MetaDAO dan bursa terpusat yang menguasai sebagian besar likuiditas memiliki ketidaksesuaian mendasar. Tanpa listing di CEX, token hanya akan terjebak di pasar yang kekurangan likuiditas.

Setiap iterasi berusaha menyelesaikan masalah satu pihak tertentu, dan setiap kali juga menunjukkan kemampuan pasar untuk melakukan penyesuaian sendiri. Tapi kita masih mencari solusi yang menyeimbangkan semua pemangku kepentingan—bursa, pemilik token, tim proyek, dan investor—dalam satu kerangka yang berkelanjutan. Evolusi ini terus berlangsung, dan sebelum menemukan keseimbangan, kita belum punya model yang berkelanjutan. Keseimbangan ini harus memenuhi semua pihak—bukan memberi semua yang diinginkan setiap orang, tetapi menetapkan batasan yang jelas antara perilaku merugikan dan hak yang sah.

Ciri-ciri kondisi keseimbangan

Bursa terpusat: #必须停止:要求过长的锁仓期,这阻碍了真正的价格发现。延长锁仓制造了保护的假象,实际上损害了市场寻找公允价值的能力。# Berhak mendapatkan: Prediktabilitas jadwal pasokan token dan mekanisme akuntabilitas yang efektif. Fokus harus beralih dari lock-up berbasis waktu yang sembarangan ke unlock berbasis KPI, dengan jadwal pelepasan token yang lebih pendek dan lebih sering, terkait dengan kemajuan yang dapat diverifikasi.

Pemilik token: #必须停止:过度弥补历史上的权利缺失,要求过多控制权,从而赶走最优秀的人才、交易所和VC。不是所有内部人士都一样,对所有人要求同样的长锁仓期忽视了不同角色的差异,也阻碍了真正的价格发现。对某些神奇持股门槛(如“内部人士持仓不得超过50%”)的执念,恰恰制造了导致低流通操纵的条件。# Berhak mendapatkan: Hak informasi yang kuat dan transparansi operasional. Pemilik token berhak memahami secara jelas bisnis di balik token, secara berkala menerima laporan kemajuan dan tantangan proyek, serta memiliki komunikasi terbuka terkait cadangan dana dan distribusi sumber daya. Mereka berhak mendapatkan jaminan bahwa nilai tidak akan hilang melalui transaksi sampingan atau struktur alternatif—token harus menjadi pemegang IP utama, memastikan nilai yang diciptakan menjadi milik pemilik token. Terakhir, pemilik token harus memiliki kendali yang wajar atas alokasi anggaran, terutama pengeluaran besar, tetapi tidak melakukan pengelolaan mikro terhadap operasi harian.

**Tim proyek: #**必须停止:在没有明确的产品市场契合点或令人信服的代币实用性的情况下发行代币。太多团队将代币发行为“美化版股权”,却享有更低的权利——相当于风险股权的劣后层级,却没有法律保护。代币不应仅仅因为“加密项目都这么做”或因为资金快耗尽而发行。# Berhak membuat keputusan strategis, mengambil risiko besar, dan menjalankan operasi harian tanpa harus selalu mengajukan setiap keputusan ke DAO. Jika tim bertanggung jawab atas hasilnya, mereka harus memiliki kekuasaan eksekusi.

**VC: #**必须停止:强迫每家被投公司发行代币,无论是否合理。并非每家加密公司都需要代币,为了给仓位估值或创造退出事件而强推代币发行,已使市场充斥着低质量的发行。VC需要更加审慎,诚实评估哪些公司真正适合代币模式。# Berhak mendapatkan imbalan yang wajar atas risiko tinggi yang diambil dalam mendukung proyek kripto awal. Modal berisiko tinggi memang seharusnya mendapatkan imbalan tinggi saat keberhasilan tercapai. Ini berarti proporsi kepemilikan yang wajar, pengaturan pelepasan token yang adil sesuai kontribusi dan risiko, serta kemampuan melakukan exit likuiditas tanpa dicap buruk saat investasi berhasil.

Meskipun ada jalur menuju keseimbangan, timing juga penting. Prospek jangka pendek tetap penuh tantangan.

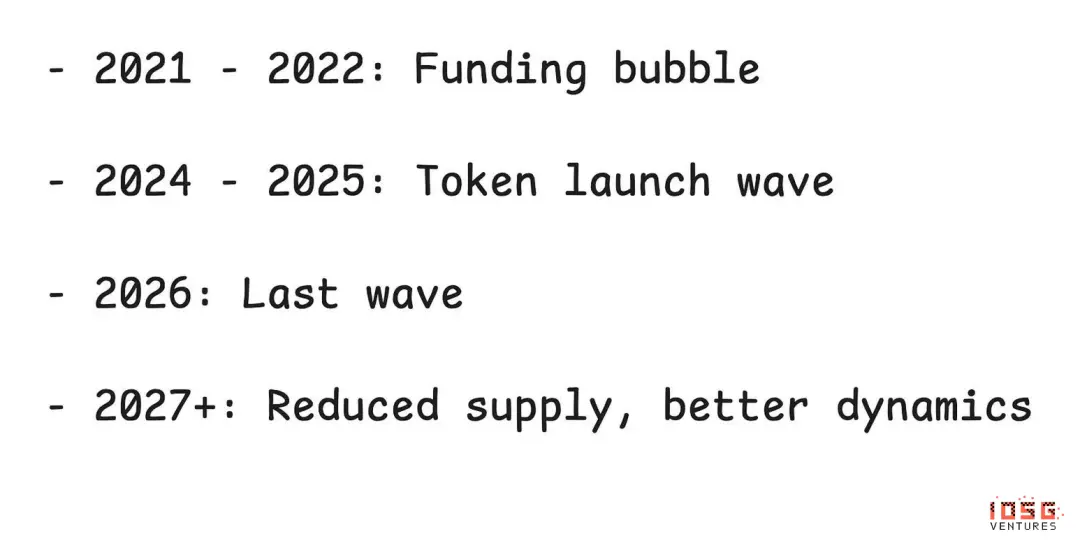

12 bulan ke depan: Gelombang terakhir pasokan berlebih

12 bulan ke depan kemungkinan besar akan menjadi gelombang terakhir dari pasokan berlebih yang dipicu oleh bubble VC sebelumnya. Setelah masa ini, situasi diharapkan membaik: akhir 2026, semua proyek dari siklus sebelumnya akan sudah menerbitkan token atau bangkrut; pendanaan tetap mahal, membatasi munculnya proyek baru. Cadangan proyek yang didukung VC untuk penerbitan token sudah berkurang secara signifikan; valuasi pasar primer kembali ke level yang lebih wajar, mengurangi tekanan untuk mempertahankan valuasi tinggi secara artifisial dengan pasokan rendah. Apa yang kita lakukan tiga tahun lalu menentukan kondisi pasar saat ini. Apa yang kita lakukan hari ini akan menentukan pasar dua sampai tiga tahun ke depan. Di luar siklus pasokan, ada ancaman yang lebih dalam terhadap seluruh model token.

Risiko eksistensial: Pasar lemon; ancaman jangka panjang terbesar adalah pasar altcoin yang berubah menjadi “pasar lemon,” yang menolak partisipan berkualitas dan menarik mereka yang tidak punya pilihan lain.

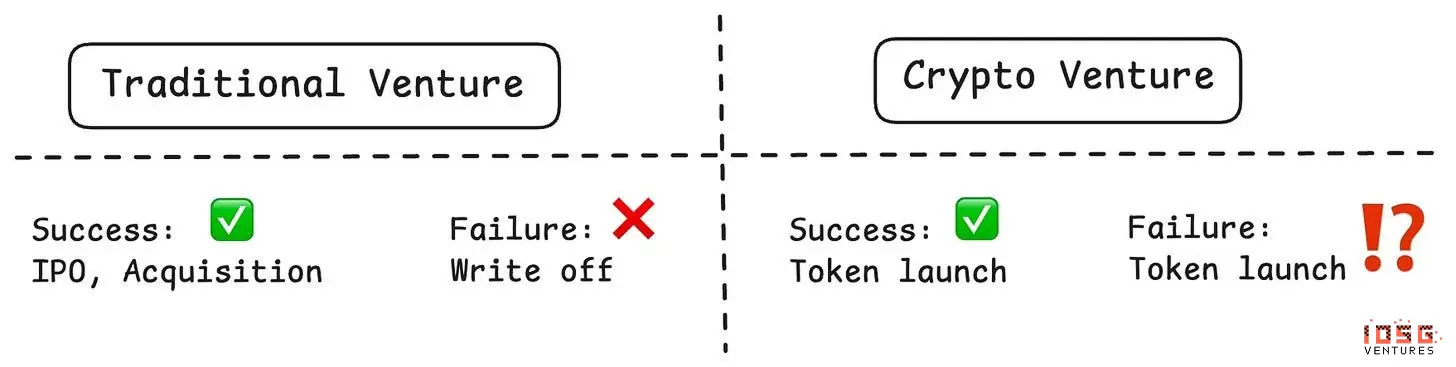

Potensi evolusi: Proyek gagal akan terus menerbitkan token untuk mendapatkan likuiditas atau memperpanjang siklus hidup, meskipun tanpa PMF. Selama ada ekspektasi bahwa “proyek harus menerbitkan token, apapun hasilnya,” proyek gagal akan terus masuk pasar.**#**Proyek sukses setelah melihat kekacauan ini memilih keluar. Ketika tim hebat melihat performa token secara keseluruhan terus buruk, mereka mungkin beralih ke struktur ekuitas tradisional. Kalau bisa membangun perusahaan ekuitas yang sukses, mengapa harus masuk ke kerusuhan pasar token? Banyak proyek sebenarnya tidak cukup alasan untuk menerbitkan token; bagi sebagian besar proyek aplikasi, token menjadi semakin opsional, bukan wajib. Jika tren ini berlanjut, pasar token akan didominasi oleh proyek yang gagal melalui jalur lain—“lemon” yang tidak diinginkan. Meski risiko ini nyata, tetap ada alasan kuat untuk tetap optimistis.

Mengapa token tetap bisa menang: Meski menghadapi tantangan, kita tetap optimistis bahwa skenario pasar lemon terburuk tidak akan terjadi. Token menawarkan mekanisme game theory yang unik, yang tidak bisa ditiru oleh struktur ekuitas. Melalui distribusi kepemilikan, token dapat mempercepat pertumbuhan. Token mampu melakukan strategi distribusi yang lebih tepat sasaran dan menciptakan efek roda pertumbuhan yang tidak bisa dicapai oleh ekuitas tradisional. Ethena adalah contoh nyata: memanfaatkan mekanisme token untuk mendorong adopsi cepat dan menciptakan ekonomi protokol yang berkelanjutan, membuktikan hal ini. Komunitas yang antusias dan loyal membentuk keunggulan kompetitif. Jika dikelola dengan baik, token dapat menciptakan komunitas yang memiliki kepentingan langsung—anggota komunitas menjadi lebih melekat dan loyal terhadap ekosistem. Hyperliquid adalah contoh: komunitas trader-nya menjadi pemain aktif, menciptakan efek jaringan dan loyalitas yang tidak mungkin diduplikasi tanpa token. Token memungkinkan pertumbuhan jauh lebih cepat dibanding model ekuitas, sekaligus membuka ruang besar untuk desain game theory yang inovatif, yang jika digunakan dengan tepat, dapat membuka peluang besar. Ketika mekanisme ini berhasil, kekuatannya bisa sangat revolusioner.

Tanda-tanda koreksi diri: Meski penuh tantangan, ada tanda-tanda pasar sedang melakukan koreksi: bursa utama semakin ketat. Persyaratan penerbitan dan listing token telah jauh diperketat. Bursa menerapkan kontrol kualitas yang lebih baik, melakukan penilaian yang lebih ketat sebelum listing token baru. Mekanisme perlindungan investor sedang berkembang. Inovasi MetaDAO, hak IP yang dimiliki DAO (seperti dalam sengketa governance Uniswap dan Aave), serta inovasi tata kelola lainnya menunjukkan komunitas aktif bereksperimen dengan struktur yang lebih baik. Pasar sedang belajar—perlahan dan menyakitkan, tapi nyata belajar.

Mengakui bahwa kita sedang dalam siklus: Pasar kripto sangat siklikal, dan saat ini kita sedang di titik terendah. Kita sedang mencerna bubble 2021-2022, siklus hype, overinvestasi, dan konsekuensi dari ketidakseimbangan struktural. Tapi siklus akan berbalik. Dua tahun lagi, setelah semua proyek dari 2021-2022 terserap, dan pasokan token baru berkurang karena pembatasan pendanaan saat ini, serta standar yang lebih baik muncul melalui trial and error—dinamika pasar akan membaik secara signifikan. Pertanyaannya adalah: Apakah proyek yang sukses akan kembali ke model token, atau akan beralih permanen ke struktur ekuitas? Jawabannya tergantung apakah industri mampu menyelesaikan masalah koordinasi kepentingan dan seleksi proyek.

Jalan ke depan: Pasar altcoin berada di persimpangan jalan. Kebuntuan yang melibatkan bursa, pemilik token, tim proyek, dan VC menciptakan kondisi pasar yang tidak berkelanjutan. Tapi ini bukan kondisi permanen. Setelah gelombang terakhir pasokan dari 2021-2022 menyerap pasar, 12 bulan ke depan akan penuh tantangan. Tapi setelah masa ini, tiga hal bisa mendorong pemulihan: munculnya standar yang lebih baik dari trial and error; mekanisme koordinasi yang memenuhi kepentingan empat pihak; dan penerbitan token yang lebih berhati-hati, di mana tim hanya menerbitkan token jika benar-benar bisa menambah nilai. Jawaban tergantung pilihan hari ini. Tiga tahun lagi, kita akan melihat kembali tahun 2026 seperti kita melihat tahun 2021-2022 hari ini. Apa yang sedang kita bangun?

4. Gambaran Peluang Investasi VC

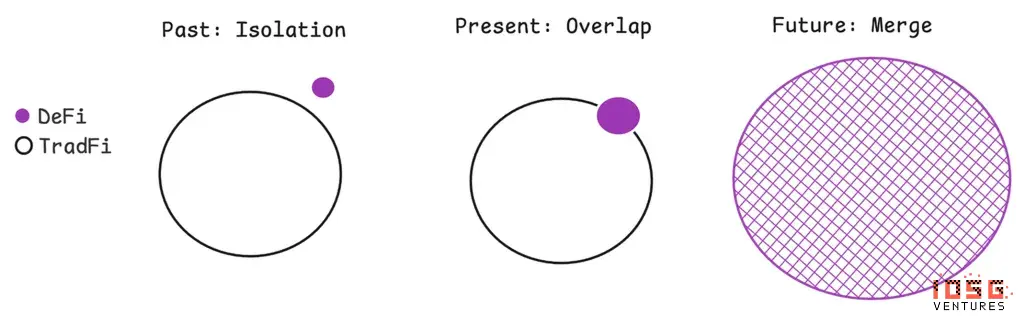

Ekosistem kripto sedang mengalami transformasi fundamental. Dari eksperimen awal dengan uang digital, berkembang menjadi infrastruktur keuangan yang kompleks, yang semakin tumpang tindih dengan keuangan tradisional dan teknologi AI yang baru muncul, dan akhirnya menuju integrasi.

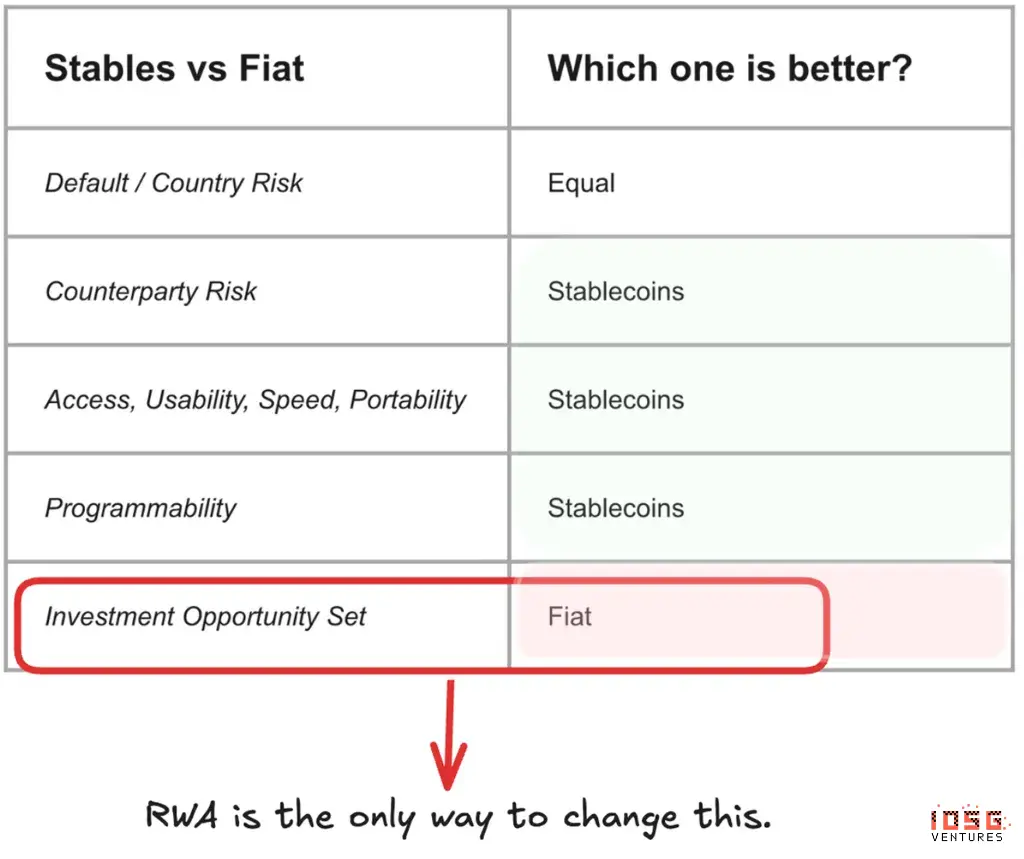

Stablecoin: Mata uang hampir sempurna, hanya butuh satu bagian kunci: Stablecoin telah terbukti unggul dibandingkan mata uang fiat tradisional di hampir semua aspek. Dibandingkan jalur pembayaran konvensional, mereka unggul dalam aksesibilitas, kemudahan penggunaan, kecepatan, portabilitas, dan kemampuan pemrograman. Risiko counterparty sebanding dengan perbankan tradisional, dan teknologi menawarkan keunggulan yang nyata. Tapi, ada batasan utama: dibandingkan fiat, pilihan investasi stablecoin masih terbatas. Pasar keuangan tradisional menawarkan peluang investasi produktif yang luas—saham, obligasi, properti, dan aset alternatif. Meskipun teknologi unggul, stablecoin tetap terbatas pada sumber hasil dan peluang investasi native kripto, dan hanya dengan itu, pertumbuhan berkelanjutan di atas $1 triliun tidak bisa dicapai.

Inilah mengapa RWA (Real World Assets) menjadi sangat penting. Tokenisasi RWA adalah satu-satunya jalur yang memungkinkan pengembangan ekosistem stablecoin secara luas, dan mengatasi masalah utama yang dihadapi stablecoin saat ini. Dengan waktu, ini akan membentuk jalur konvergensi: hampir semua aset akan diterbitkan, diperdagangkan, dan diselesaikan secara native di blockchain. Siapa yang paling berpeluang menang? Robinhood dan BlackRock memiliki keunggulan yang jelas, karena keduanya sudah menyatakan minat untuk tokenisasi aset lebih banyak. Tapi startup lebih gesit dan lebih lincah dalam membangun secara native di blockchain, memberi mereka peluang kompetitif. BackedFinance memanfaatkan kerangka hukum inovatif di Swiss untuk meluncurkan XStocks, yang memungkinkan penerbitan saham tanpa izin secara serupa stablecoin, dan dapat diakses oleh siapa saja. Tapi likuiditas tetap menjadi tantangan. OndoFinance menyelesaikan masalah likuiditas, tapi produknya lebih terbatas. Likuiditas, akses, dan kepercayaan adalah variabel kunci keberhasilan di bidang ini.

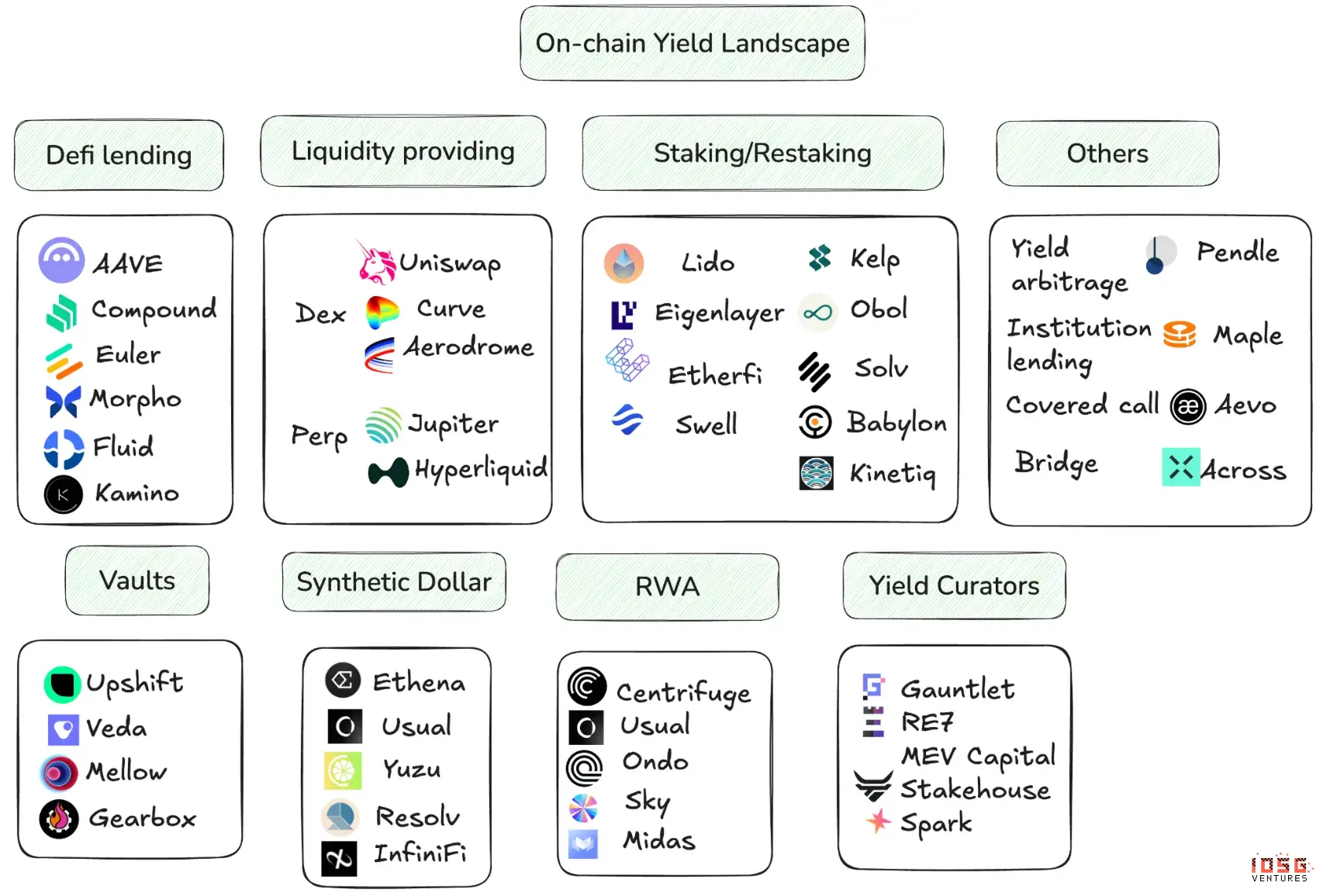

DeFi dan tantangan penghasilan: dari dasar hingga pendapatan terstruktur: Data historis menunjukkan bahwa setiap kenaikan $1 dalam kapitalisasi pasar stablecoin, DeFi TVL bertambah sekitar $0,6. Ini menunjukkan sebagian besar dana baru di chain mencari hasil. Pertumbuhan stablecoin sendiri juga bergantung pada kemampuan DeFi untuk menghasilkan pendapatan yang beragam, scalable, dan berkelanjutan. Ekosistem kripto telah melewati berbagai fase penciptaan hasil. Dimulai dari pengembangan suku bunga tanpa risiko (seperti AAVE), kemudian berkembang ke produk yang lebih canggih. Setiap iterasi membutuhkan kemampuan underwriting risiko yang lebih kuat, dan juga meningkatkan nilai per unit modal yang dideploy. Saat ini, pola menunjukkan peningkatan kompleksitas hasil di berbagai kategori di chain. Kita juga melihat interoperabilitas yang lebih kuat antar protokol DeFi dan pentingnya komposabilitas. Contoh terbaik: strategi Ethena<>Pendle<>AAVE. Dalam strategi ini, token deposit Ethena dipecah di Pendle menjadi token pokok dan token hasil. Selama selisih suku bunga pinjaman AAVE dan biaya dana Ethena positif, token pokok akan dipinjamkan di AAVE sebagai jaminan untuk meminjam lebih banyak aset, lalu dideploy kembali ke Ethena.

Ini menunjukkan bahwa bahkan strategi yang sudah dikenal dapat membuka peluang unik saat diterapkan dengan cara baru. Ini harus mendorong lebih banyak partisipan untuk tokenisasi produk hasil yang lebih luas dan memanfaatkan kemampuan komposabilitas di chain untuk mendapatkan peluang yang secara fundamental tidak ada di dunia buku besar off-chain. Peluang lain: mengabstraksi kompleksitas produk hasil di chain, dan menciptakan saluran DeFi yang mampu menyesuaikan eksposur secara dinamis di seluruh peta DeFi. Bisa dianggap sebagai upgrade dari visi awal Yearn yang menyesuaikan dengan kebutuhan saat ini, yaitu vault DeFi yang memerlukan manajemen aktif dan underwriting risiko yang lebih agresif. Proyek seperti YuzuMoney sedang menempuh jalur ini.

Siapa yang paling berpeluang menang? Ini sangat bergantung pada eksekusi. Dibutuhkan tim dengan keahlian mendalam di bidang keuangan, manajemen risiko, dan infrastruktur DeFi. Tim harus mampu menyelesaikan tantangan verifikasi komputasi, penilaian kualitas data, dan koordinasi skala besar secara efisien. Perusahaan yang menggabungkan infrastruktur besar, protokol kripto, dan keahlian keuangan memiliki keunggulan terbesar. Pemenang adalah mereka yang mampu mengorkestrasi skala koordinasi secara desentralisasi tanpa mengorbankan kualitas.

Pasar prediksi: pertumbuhan dan peluang Kalshi/Polymarket dan aplikasi derivatif lainnya: Kami optimistis terhadap pertumbuhan pasar prediksi di tahun 2026. Piala Dunia dan pemilihan paruh waktu AS akan meningkatkan lalu lintas secara signifikan, apalagi didukung oleh potensi TGE (token issuance), sehingga volume transaksi diperkirakan meningkat. Prediksi olahraga akan menjadi sorotan, dan seiring matangya mekanisme pasar prediksi, bidang ini berpotensi mengalami ledakan dan inovasi. Tren penting lainnya adalah lokalitas. Baru-baru ini, semakin banyak topik bertema regional muncul di Polymarket, terutama yang menarik perhatian generasi muda Asia, berbeda dari fokus awal yang hanya di pasar AS. Ini menunjukkan platform utama mulai memperhatikan perbedaan budaya global, dan pasar baru yang muncul tidak bisa diabaikan. Produk turunan di ekosistem akan mengikuti pertumbuhan Kalshi dan Polymarket. Setelah kedua platform ini mulai fokus pada pembangunan ekosistem di tahun 2025, berbagai alat, terminal trading, aggregator, dan aplikasi DeFi berkembang pesat. Peluang ini terlalu jelas, sehingga para startup mulai cepat melangkah, produk berkembang sangat cepat, dan pertumbuhan secara umum akan terjadi, tapi terlalu dini untuk menentukan pemenang.

Siapa yang paling berpeluang menang? Secara langsung menantang Kalshi dan Polymarket di level platform prediksi sangat sulit. Tapi ada beberapa arah yang patut diperhatikan:#创新机制突破:杠杆交易、parlay(连串过关)、futarchy(未来治理)、长尾市场、新型预言机和结算方式等创新,可能打开差异化的生存空间。# Pendalaman lokal: Fokus pada komunitas crypto dan pasar niche lokal adalah jalur lain. Kalshi dan Polymarket baru memulai di bidang ini dan belum memiliki keunggulan yang nyata. Bagi tim yang memahami budaya lokal, regulasi, dan kebiasaan pengguna, ini adalah peluang nyata.#**Pemenang di ekosistem derivatif akan muncul dari iterasi cepat.**Kuncinya adalah mampu memanfaatkan peluang ekspansi ekosistem Kalshi/Polymarket, mengidentifikasi pain point pengguna, dan membangun efek jaringan.

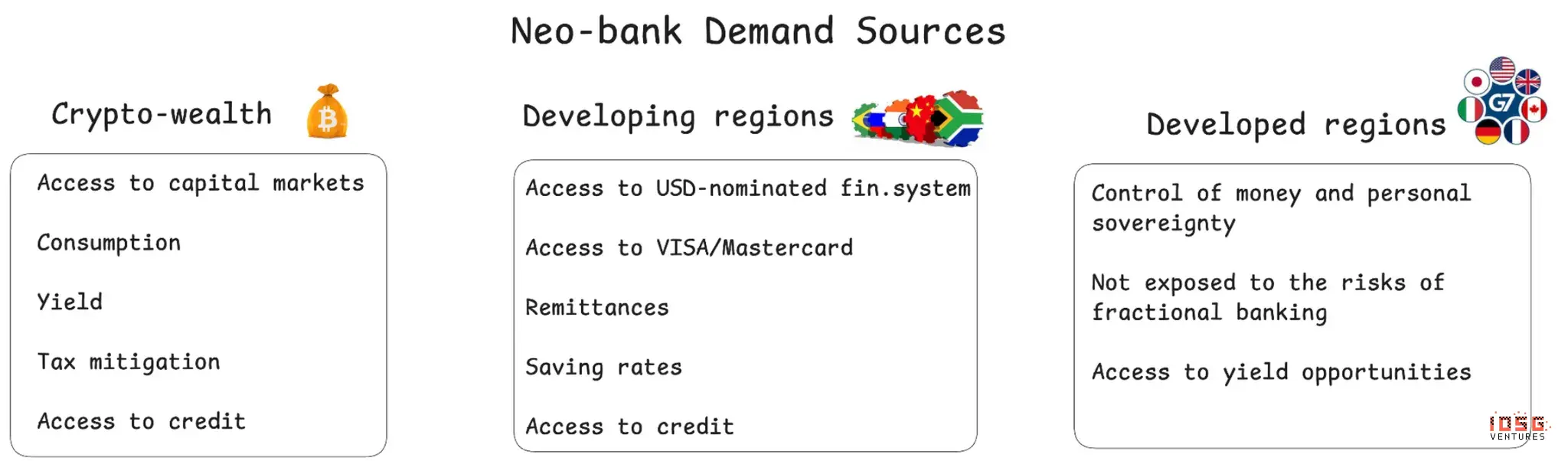

Neobank: Penerima manfaat alami dari adopsi stablecoin: Adopsi stablecoin akan secara fundamental mengubah industri perbankan, kemungkinan mengurangi skala neraca bank tradisional, dan memicu reaksi berantai yang luas—yang tidak akan dibahas di sini. Masalah utama: bagaimana orang mengelola saldo stablecoin mereka? Kami berpendapat ini tidak akan dilakukan melalui dompet pribadi. Sebaliknya, Neobank kemungkinan besar akan menjadi penerima manfaat utama dari tren ini. Memahami peluang Neobank membutuhkan pemahaman tentang sumber kebutuhan dan sifatnya.

Ada tiga kategori utama pengguna: pengguna native kripto, pengguna di wilayah berkembang, dan pengguna di negara maju.

a. Pemilik kripto ingin mengakses pasar modal, opsi konsumsi, peluang penghasilan, optimalisasi pajak, dan layanan kredit. Etherfi sudah unggul di kategori ini, tapi masih bisa diperbaiki dalam akses ke pasar modal, produk penghasilan, dan kredit.b. Wilayah berkembang membutuhkan akses ke sistem keuangan berbasis dolar, jaringan Visa/Mastercard, saluran remitansi, suku bunga tabungan kompetitif, dan kredit. Redotpay saat ini unggul di Asia Tenggara, memanfaatkan infrastruktur kripto untuk menawarkan produk serupa Revolut. Di wilayah lain, ada peluang besar untuk solusi lokal dan produk pinjaman kecil yang meningkatkan retensi pengguna.c. Wilayah maju karena infrastruktur keuangan yang sudah mapan, peluangnya tampak kurang jelas. Tapi, seperti disebutkan sebelumnya, ketidakpastian tentang posisi kekuatan global bisa mendorong pengguna ini beralih ke alternatif. Ini menciptakan peluang pasar tiga lapis: Neobank dapat melayani kebutuhan yang sangat berbeda dengan infrastruktur stablecoin dasar yang sama.

Siapa yang paling berpeluang menang? Mendapatkan akses ke pasar modal membutuhkan solusi hukum inovatif dan keahlian keuangan dalam menyediakan likuiditas mendalam. Memberikan kredit membutuhkan keahlian keuangan. Meningkatkan penghasilan memerlukan keahlian di bidang DeFi dan keuangan. Penetrasi pasar lokal membutuhkan pemahaman tentang regulasi, pasar, dan budaya setempat. Variabel-variabel ini memberi peluang diferensiasi utama bagi pendatang baru, terutama jika pemain yang ada gagal mengaktifkan kemampuan ini dan memperluas layanan mereka.

Evolusi pembayaran kripto: Sistem pembayaran global sedang dirombak oleh infrastruktur kripto, dan adopsi massal akan didorong melalui tiga jalur berbeda. Jalur C2B (consumer to business) saat ini masih menguntungkan keuangan tradisional, karena aplikasi kripto perlu terintegrasi dengan jaringan Visa/Mastercard yang sudah mapan dan memiliki keunggulan kompetitif di sisi merchant. Peluang terbesar ada di P2P (peer-to-peer), di mana transaksi keuangan tradisional yang saat ini dominan diperkirakan akan beralih ke infrastruktur kripto. Menghadapi Neobank, dompet, dan platform teknologi besar yang sedang mengintegrasikan stablecoin, Western Union tampaknya tidak memiliki keunggulan kompetitif yang kuat untuk bertahan. Bidang B2B (business-to-business) mungkin adalah peluang terbesar. Penyedia layanan pembayaran kripto dapat menawarkan solusi pengganti yang nyata untuk pembayaran lintas batas perusahaan. Ini menandai perubahan infrastruktur fundamental yang membutuhkan integrasi mendalam antara stablecoin dan platform fintech. Nilai utama adalah penghematan biaya besar dan peningkatan kecepatan. Tapi tantangannya adalah membangun “last mile” likuiditas dan kepatuhan lokal di area-area kunci agar pelanggan dapat bertransaksi tanpa hambatan.

Siapa yang paling berpeluang menang? Untuk pembayaran P2P, fokus geografis dan pengalaman pengguna sangat penting: solusi yang sudah siap digunakan, dengan proses penarikan dan pengeluaran yang lancar, akan lebih berpeluang. Untuk pembayaran B2B, perusahaan yang sudah menjalin hubungan dengan UKM dan perusahaan besar, serta memiliki keahlian regulasi, berada di posisi paling menguntungkan.

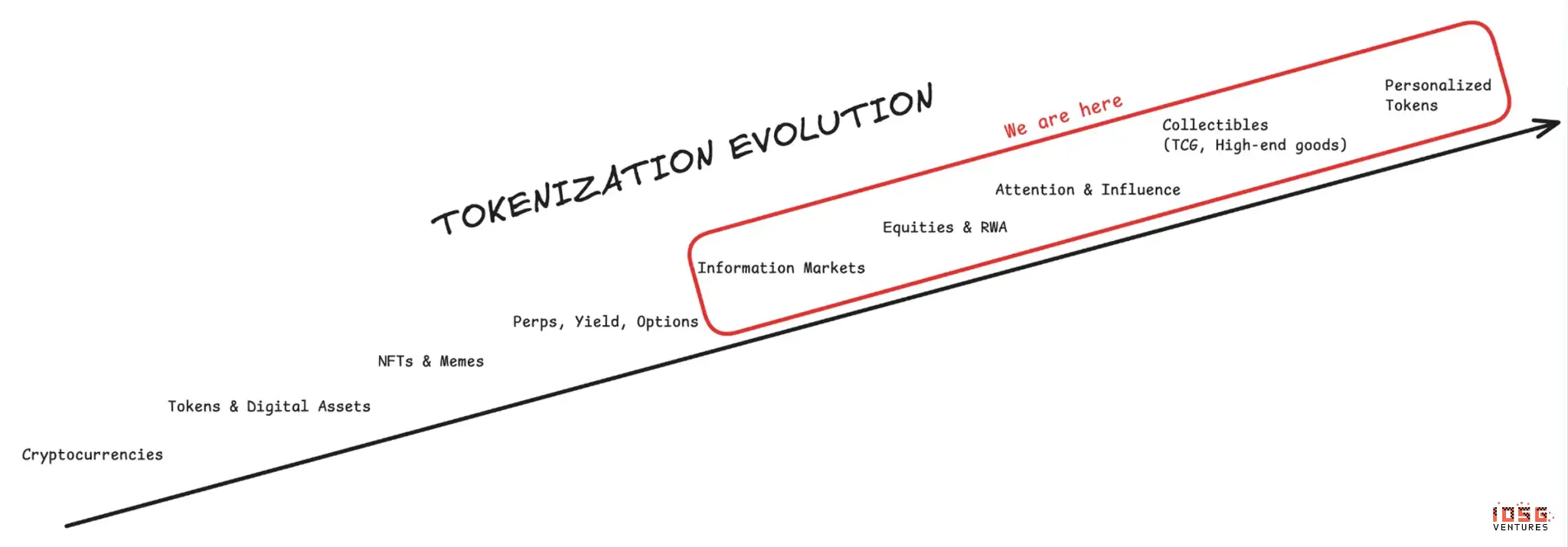

Pasar modal internet: akhir dari tokenisasi: Teknologi blockchain memungkinkan buku besar global yang tunggal dan dapat diprogram, arus modal 24/7, dan tokenisasi memungkinkan semua aset dikenali, diperdagangkan, dan diselesaikan secara lintas batas secara instan. Evolusi tokenisasi telah melalui berbagai meta-cycles: dari cryptocurrency awal, token (seperti altcoin dan aset digital), NFT dan Meme coin, pasar informasi (market prediksi), hingga saat ini mencakup saham, RWA, dan derivatif keuangan yang luas. Ke depan, bidang terdepan meliputi koleksi digital (seperti kartu koleksi dan barang mewah), pasar perhatian dan pengaruh, dan akhirnya token personalisasi. Dengan munculnya narasi baru, infrastruktur perdagangan yang khusus akan berkembang. Pola perdagangan kripto telah berkembang dari bursa Bitcoin dasar (Binance, OKX, Coinbase, Huobi) ke DEX on-chain (Uniswap) dan aggregator (1inch, 0x), lalu ke pasar NFT (OpenSea) dan terminal (Blur), platform Meme coin (Pump.fun) dan terminal (Axiom, GMGN, FOMO), PerpDEX (Hyperliquid, Lighter) dan terminal serta aggregator baru, serta platform pasar prediksi (Polymarket, Kalshi) dan infrastruktur terminal mereka sendiri. Setiap narasi membutuhkan antarmuka yang disesuaikan untuk pengguna retail yang menginginkan kesederhanaan dan pengguna profesional yang membutuhkan fitur canggih. Produk generasi saat ini (fokus perpetual dan pasar prediksi), seiring kematangan pasar dan integrasi dengan keuangan tradisional, menawarkan peluang besar bagi modal ventura.

Siapa yang paling berpeluang menang? Terminal dan jalur aggregator membutuhkan pemahaman mendalam tentang alur kerja pengguna dan desain produk yang unggul. Di segmen pengguna profesional, tim dengan latar belakang trading dan kedalaman teknis memiliki keunggulan. Di segmen retail, kemampuan produk konsumsi dan pemasaran pertumbuhan lebih penting. Pemenang akan mereka yang mampu menyeimbangkan kedalaman fitur dan pengalaman pengguna secara optimal untuk target pasar, dan membangun keunggulan kompetitif melalui agregasi likuiditas atau data/insight unik.

ICM: Rekonstruksi mekanisme token di tahun 2026: Ada satu pertanyaan penting di tahun 2026: bagaimana evolusi alat token ini? Masalah utama token kripto saat ini adalah ketidakseimbangan struktur pasokan dan insentif yang salah, menyebabkan semua pihak—bursa, pemilik token, tim, VC—terjebak dalam permainan yang tampaknya rasional tapi sebenarnya merugikan semua. Token diperlakukan sebagai alat pendanaan dan likuiditas, bukan alat pengambilan keputusan produk. Ini menyebabkan distorsi pasar yang nyata: proyek matang yang sudah menerbitkan token kehilangan motivasi untuk menjaga operasional produk, atau terganggu oleh urusan token yang mengganggu pengambilan keputusan. Akibatnya, proyek bagus berhenti menerbitkan token, token buruk menguasai pasar, dan proyek buruk terus masuk. Proyek awal yang menerbitkan token tanpa PMF sulit mendapatkan pendanaan lanjutan dan dukungan institusional.

Konsep ICM (Integrated Capital Markets) diusulkan oleh ekosistem Solana, tapi pemahaman yang lebih umum adalah: bagaimana membuat lebih banyak aset bagus diluncurkan dan dipertahankan sebagai aset yang baik. Aset ini bisa berupa saham perusahaan Web2/Web3 tahap awal, saham pre-IPO/IPO, dan lain-lain. Ini membutuhkan inovasi di berbagai bidang: regulasi, edukasi pasar, operasional, dan mekanisme seperti ownership coins, launchpad, dan lain-lain. Membuat token menjadi produk yang lebih baik—itulah tantangan utama kripto di tahun 2026.

Integrasi kripto dan AI: Menciptakan warga digital kelas satu: Mungkin narasi investasi paling menarik akan muncul dari pertemuan kripto dan AI. Infrastruktur internet dan keuangan saat ini dirancang untuk manusia, sehingga AI menjadi warga kelas dua. Kendala infrastruktur ini secara fundamental membatasi potensi ekonomi AI. Tanpa infrastruktur kripto, AIAgent menghadapi kendala serius: mereka tidak bisa membuka rekening bank, melakukan pembayaran, dan sangat bergantung pada manusia untuk transaksi keuangan. Mereka sering terblokir oleh CAPTCHA dan sistem deteksi robot, tidak bisa melakukan interaksi dasar di internet. Mereka tidak bisa berinteraksi dengan agent lain untuk membangun ekonomi antar agent. Mereka tidak bisa memiliki aset. Mereka terjebak di server perusahaan terpusat atau cloud, dan tidak bisa dipindahkan. Cryptocurrency secara fundamental mengubah keadaan ini, menjadikan AI warga kelas satu yang memiliki kemampuan agen ekonomi nyata. Dengan crypto, AIAgent bisa memiliki wallet dan mengirim/terima dana secara mandiri, menghasilkan, mengkonsumsi, dan berinvestasi tanpa perantara manusia. Mereka bisa menghindari deteksi robot melalui jaringan blockchain terdistribusi. Mereka bisa menemukan agen AI lain, bernegosiasi, dan melakukan transaksi, menciptakan ekonomi AI-AI yang baru, dan mekanisme konsensus serta kepercayaan berbasis crypto akan menentukan mana yang benar dan salah. Mereka bisa menandatangani kontrak dan menjalankan pembayaran secara otomatis. Mereka bisa memegang aset digital, dan hak milik dieksekusi secara tidak dapat diubah di blockchain.

Google mendorong protokol A2A yang menyediakan standar terbuka bagi AIAgent untuk berkomunikasi, bertukar informasi, dan berkoordinasi lintas platform dan vendor, mendukung sistem multi-agen yang interoperabel. Tapi masalah kepercayaan tetap ada, dan di sinilah standar ERC-8004 Ethereum berusaha mengatasi dengan identitas on-chain, reputasi, dan verifikasi, agar AIAgent bisa menemukan, mengesahkan, dan berkolaborasi dalam ekonomi terdesentralisasi tanpa perlu kepercayaan yang sudah dibangun sebelumnya. Perkembangan ini secara bersama-sama membuka potensi AI untuk berpartisipasi dalam bisnis yang dapat diprogram dan didorong oleh agen di blockchain.

Siapa yang paling berpeluang menang? Pengusaha dengan visi mampu membangun ekonomi terdesentralisasi akan menonjol, di mana AIAgent berinteraksi tanpa kepercayaan melalui protokol seperti ERC-8004. Mereka yang unggul adalah yang mampu melakukan inovasi lintas disiplin, menggabungkan kriptografi (untuk keamanan dan kepercayaan tidak dapat diubah), ekonomi (untuk desain insentif dan perilaku agen, staking, hukuman, dan pasar baru), dan desain sistem (untuk membangun arsitektur yang scalable dan interoperabel, memungkinkan koordinasi agen terbuka dan lintas organisasi tanpa gatekeeper).

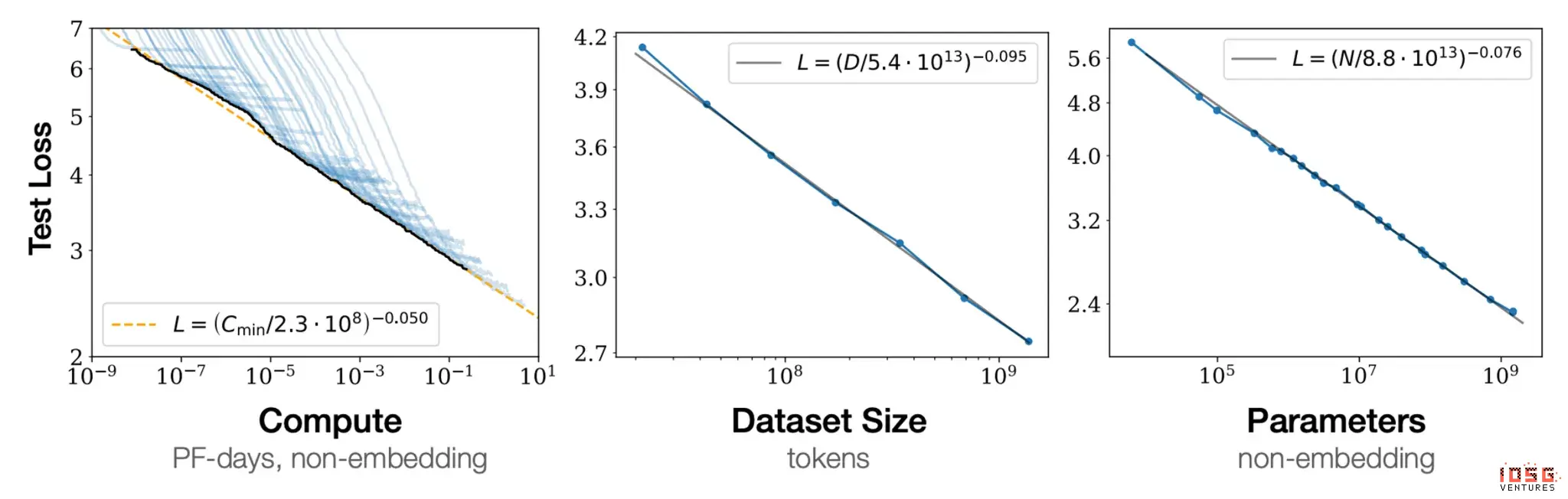

Peluang penggabungan sumber daya: Hukum skala (scaling laws) yang mendorong pengembangan AI sudah sangat jelas dan terbukti secara empiris: lebih banyak compute, data, dan parameter hampir pasti menghasilkan model yang lebih kuat. Diagram ini merangkum wawasan terpenting dari lima tahun terakhir:

Kripto unggul dalam menggabungkan sumber daya melalui insentif yang dirancang matang. Potensinya sangat besar: sebelum merge, kekuatan hashing dari penambang proof-of-work Ethereum sekitar 50 kali lipat dari yang dibutuhkan untuk melatih GPT-4. Jika diatur dan dikoordinasikan dengan tepat, ini memiliki potensi besar yang belum tergali. Peluang data juga besar. Industri kripto dapat menggabungkan data pribadi dan perusahaan secara massal. Di sisi lain, protokol seperti Grass memungkinkan pengambilan data dari jaringan publik secara terdistribusi dan akses informasi real-time, memanfaatkan distribusi sumber daya yang ada untuk menghindari deteksi robot dan meningkatkan efisiensi ekonomi per unit. Tantangannya bukan ketersediaan sumber daya, tetapi koordinasi yang efektif dan kontrol kualitas. Dengan desain eksekusi dan insentif yang tepat, industri kripto memiliki potensi nyata untuk mengaktifkan sumber daya besar bagi pengembangan AI, yang sulit atau tidak mungkin dikumpulkan melalui struktur perusahaan tradisional.

Siapa yang paling berpeluang menang? Ini membutuhkan keahlian mendalam di bidang sistem terdistribusi, infrastruktur AI, dan desain game theory. Tim harus mampu menyelesaikan tantangan verifikasi compute, penilaian kualitas data, dan koordinasi skala besar secara efisien. Perusahaan yang menggabungkan infrastruktur besar, protokol kripto, dan keahlian keuangan memiliki keunggulan terbesar. Pemenang adalah mereka yang mampu mengorkestrasi skala koordinasi secara desentralisasi tanpa mengorbankan kualitas.

Kesimpulan: Peluang-peluang ini didukung oleh tema utama yaitu integrasi. Kemampuan native kripto terus menyatu dengan keuangan tradisional, pembayaran, dan kini AI yang mempercepat. Tahap isolasi sudah berakhir, dan fase integrasi yang saling tumpang tindih sedang berlangsung dengan cepat. Tapi, tujuan akhirnya adalah integrasi penuh: infrastruktur blockchain akan menjadi “tak terlihat” tapi esensial, sebagai mesin dasar yang mendukung layanan keuangan dan teknologi baru, dan menghubungkan sistem terdesentralisasi dan terpusat secara mulus, memanfaatkan keunggulan keduanya.

Bagi investor risiko, peluang utama bukan sekadar bertaruh pada “kripto” atau “tradisional”, tetapi mengidentifikasi perusahaan yang membangun jembatan, infrastruktur, dan aplikasi yang akan mendefinisikan masa depan integrasi ini. Startup paling sukses tidak akan lagi memandang kripto sebagai sistem keuangan paralel, melainkan sebagai lapisan infrastruktur: fondasi yang memungkinkan programmability, clearing global, agen otonom, dan kolaborasi sumber daya—kemampuan yang secara fundamental tidak bisa direalisasikan dalam arsitektur tradisional.