Ringkasan

Pada awal Februari 2026, Trump mengusulkan Kevin Woorh, mantan anggota dewan Federal Reserve dan tokoh hawkish dalam kebijakan moneter, sebagai Ketua Federal Reserve berikutnya. Pengangkatan ini memicu gelombang guncangan hebat di pasar keuangan global, yang disebut oleh pasar kripto sebagai “Efek Woorh”. Mayoritas mata uang kripto utama mengalami penurunan besar-besaran, ETF Bitcoin spot mengalami arus keluar bersih hampir 10 miliar dolar dalam satu hari. Analisis mendalam kami menunjukkan bahwa esensi dari Efek Woorh adalah “perubahan titik jangkar” dalam logika dasar kebijakan moneter—dari narasi lama “inflasi yang terus-menerus melemahkan fiat, menjadikan aset kripto sebagai alat penyimpan nilai” menjadi paradigma baru “penegakan disiplin suku bunga memperkuat kepercayaan terhadap dolar, likuiditas yang menyusut menghukum aset risiko”. Dalam peralihan paradigma ini, mekanisme penetapan harga aset kripto sedang mengalami rekonstruksi struktural: korelasi Bitcoin dengan saham teknologi terus meningkat, dipaksa menerima identitas “faktor risiko beta tinggi”; seluruh penilaian pasar beralih dari ekspansi likuiditas ke penetapan harga berdasarkan suku bunga riil; terjadi perpecahan tajam di dalam pasar, aset yang memiliki arus kas nyata dan skenario aplikasi nyata akan mendapatkan premi penilaian. Melihat ke depan, aset kripto mungkin berkembang menjadi “jaminan digital non-kedaulaan” bukan aset lindung nilai tradisional. Investor perlu menyesuaikan kerangka alokasi secara sistematis, menganggap mata uang kripto sebagai “faktor risiko beta tinggi” yang sangat sensitif terhadap likuiditas makro, dan selama siklus pengetatan, lebih fokus pada analisis fundamental, manajemen risiko, dan cadangan likuiditas.

Bab 1: Analisis Efek Woorh—Mengapa Pengangkatan Satu Orang Menyebabkan Gempa Pasar?

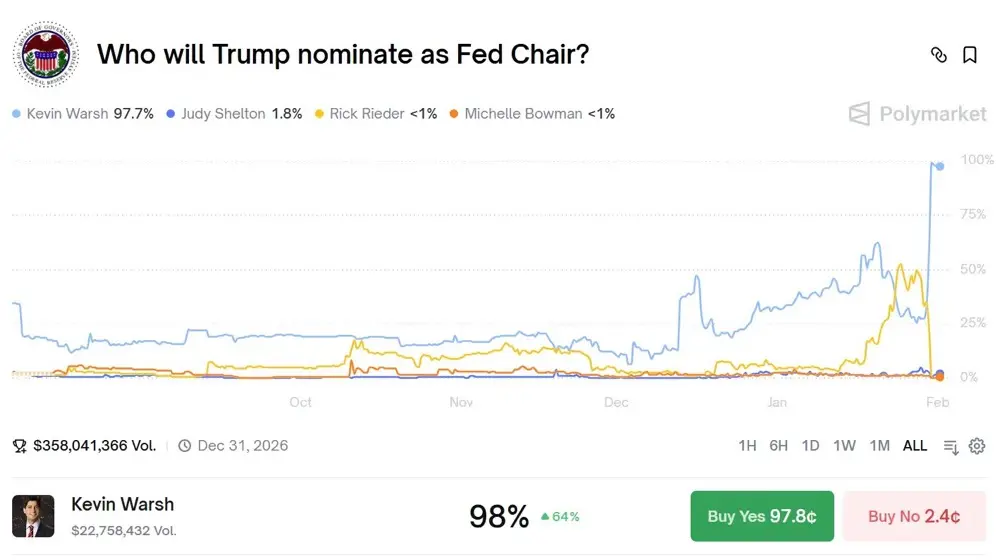

Pada 30 Januari 2026, sebuah pengangkatan personel memicu gelombang guncangan setara tsunami di pasar keuangan global, bahkan melebihi pengumuman data ekonomi dan penyesuaian kebijakan moneter. Setelah berita bahwa Kevin Woorh, mantan anggota dewan Federal Reserve, diusulkan sebagai Ketua Fed berikutnya, indeks dolar melonjak tajam, emas dan perak anjlok, dan pasar kripto mengalami pembantaian berdarah—Bitcoin turun sekitar 7% dalam satu hari, Ethereum anjlok lebih dari 10%, dan total kapitalisasi pasar menguap lebih dari 800 miliar dolar. Secara permukaan, ini hanyalah pergantian personel biasa, tetapi analisis mendalam mengungkapkan bahwa reaksi pasar yang begitu hebat disebabkan oleh penunjukan tokoh tertentu yang menyentuh salah satu saraf paling sensitif dalam sistem keuangan saat ini. Kevin Woorh bukan pejabat Fed biasa; jejak karier dan posisi kebijakannya membentuk potret hawkish lengkap. Pada 2006, di usia 35 tahun, Woorh menjadi anggota dewan termuda dalam sejarah Fed, menandai potensi luar biasa. Saat krisis keuangan global 2008 melanda, ketika mayoritas kolega mendukung kebijakan pelonggaran kuantitatif agresif untuk menyelamatkan sistem keuangan yang hampir runtuh, Woorh justru menjadi oposisi paling tegas. Ia secara terbuka menentang QE2 dan dalam refleksi pasca krisis, berulang kali memperingatkan bahwa pembelian aset besar-besaran dan kebijakan suku bunga nol jangka panjang sedang merusak sinyal pasar, menciptakan moral hazard, dan merusak stabilitas harga jangka panjang. Pandangan ini saat itu tidak cocok dengan suasana krisis, tetapi seiring waktu, semakin banyak orang mulai meninjau ulang peringatannya. Setelah meninggalkan Fed, Woorh memperkaya kerangka teorinya melalui karya akademik di Hoover Institution dan Stanford Graduate School of Business. Ia menekankan pentingnya “suku bunga riil” sebagai jangkar kebijakan moneter, menganggap suku bunga riil negatif sebagai hukuman bagi tabungan dan dorongan untuk ketidakseimbangan modal. Dalam pidatonya tahun 2025, ia secara tegas menyatakan: “Ekonomi yang sehat membutuhkan suku bunga riil positif sebagai sinyal alokasi sumber daya; menekan suku bunga secara artifisial hanya akan menciptakan kemakmuran palsu dan gelembung yang tak terhindarkan.” Pernyataan ini berhadapan langsung dengan lingkungan likuiditas pasar kripto yang saat ini bergantung.

Efek Woorh yang paling mendalam adalah mengungkapkan konflik jangka panjang antara pasar kripto dan kebijakan moneter yang selama ini diabaikan. Narasi awal kripto dibangun di atas perlawanan terhadap pencetakan uang berlebihan oleh bank sentral, dengan Satoshi Nakamoto meninggalkan kalimat “Finance minister sedang di ambang pelaksanaan putaran kedua bantuan darurat bank” dalam blok genesis Bitcoin, yang secara jelas menunjukkan posisi perlawanan ini. Namun, seiring perkembangan pasar kripto, ia tidak menjadi sistem keuangan paralel yang sepenuhnya independen dari sistem tradisional seperti yang diidealkan awalnya, melainkan semakin terintegrasi dan bergantung secara struktural. Persetujuan ETF Bitcoin spot menjadi tonggak penting: membuka pintu masuk dana institusional ke pasar kripto, tetapi juga memindahkan kendali penetapan harga aset dari komunitas desentralisasi ke meja transaksi Wall Street. Saat ini, harga Bitcoin tidak lagi ditentukan oleh penambang, pemegang, atau pengembang, melainkan oleh model alokasi aset dan sistem manajemen risiko BlackRock, Fidelity, dan lainnya. Model-model ini secara alami mengklasifikasikan aset kripto sebagai “saham teknologi pertumbuhan tinggi” atau “aset risiko alternatif”, dan keputusan beli/jualnya didasarkan pada variabel makro yang sama—ekspektasi suku bunga, kondisi likuiditas, dan preferensi risiko. Ketergantungan struktural ini membuat pasar kripto sangat rentan terhadap tokoh hawkish seperti Woorh, karena investor institusional akan secara mekanis menyesuaikan posisi berdasarkan ekspektasi suku bunga, tanpa mempertimbangkan narasi “penyimpanan nilai non-kedaulaan” Bitcoin. Ironisnya, aset yang lahir untuk melawan bank sentral ini akhirnya dipengaruhi oleh institusi tradisional yang paling peka terhadap kebijakan bank sentral.

Bab 2: Uji Coba Sejarah Siklus Pengetatan—Bagaimana Aset Kripto Menetapkan Harga?

Untuk benar-benar memahami dampak jangka panjang dari Efek Woorh, kita perlu menengok ke masa lalu dan meneliti pola performa aset kripto selama siklus pengetatan sebelumnya. Uji coba sejarah ini bukan sekadar data statistik, melainkan upaya mengekstrak pola struktural dari fluktuasi harga masa lalu sebagai kerangka acuan untuk memperkirakan arah pasar saat ini. Periode pertama yang layak dianalisis secara mendalam adalah siklus pengetatan dan kenaikan suku bunga 2017-2018. Pada Oktober 2017, Fed resmi memulai pengurangan neraca dan selama dua tahun berikutnya menaikkan suku bunga tujuh kali. Performa Bitcoin selama periode ini menunjukkan karakteristik tertinggal yang jelas: pada Desember 2017, saat Fed sudah mulai menaikkan suku bunga, Bitcoin mencapai rekor tertinggi 19.891 dolar, pasar sepenuhnya mengabaikan sinyal pengetatan moneter dan terus bergelombang dalam suasana bull market yang gila. Namun, pengabaian ini akhirnya berbuah pahit. Ketika langkah kenaikan suku bunga dipercepat dan skala pengurangan neraca membesar pada 2018, likuiditas terus menyusut dan akhirnya menghancurkan pasar. Bitcoin memasuki bear market selama 13 bulan, dengan titik terendah di 3.127 dolar, penurunan 84,3%. Pelajaran dari periode ini sangat mendalam: pengaruh kebijakan moneter membutuhkan waktu akumulasi, dan pasar bisa mengabaikan sinyal pengetatan dalam jangka pendek, tetapi begitu mencapai titik kritis, penyesuaian akan sangat keras dan menyakitkan. Lebih jauh lagi, siklus 2017-2018 mengungkapkan karakteristik awal pasar kripto—relatif kurang terhubung dengan pasar keuangan tradisional, lebih dipengaruhi oleh siklus internal (seperti halving Bitcoin) dan sentimen retail.

Periode kedua adalah siklus inflasi 2021-2022, yang memiliki kemiripan lebih tinggi dengan kondisi saat ini. Pada November 2021, Fed memulai tapering pengurangan pembelian aset, dan pada Maret 2022, pertama kali menaikkan suku bunga. Sepanjang tahun, suku bunga naik sebanyak tujuh kali, total 425 basis poin. Setelah mencapai puncak 69.000 dolar pada November 2021, Bitcoin jatuh ke 15.480 dolar pada November 2022, dengan penurunan sekitar 77%. Dibandingkan siklus 2017-2018, perubahan paling signifikan adalah korelasi antara Bitcoin dan saham teknologi yang meningkat tajam. Data menunjukkan korelasi 120 hari antara Bitcoin dan indeks Nasdaq melonjak dari sekitar 0,3 awal 2021 menjadi 0,86 pertengahan 2022. Peningkatan korelasi ini bukan kebetulan, melainkan mencerminkan perubahan struktural pasar: masuknya institusi besar yang mengelola aset kripto dalam kerangka risiko tunggal. Ketika Fed memulai kenaikan suku bunga agresif untuk melawan inflasi, mereka menyesuaikan posisi secara serempak dengan mengurangi saham teknologi dan aset kripto, membentuk lingkaran setan “penutupan posisi multi-asset”. Pada periode ini, juga muncul fenomena penting lain: perpecahan tajam di dalam pasar kripto. Dalam penurunan umum, Bitcoin relatif lebih tahan, sementara banyak altcoin mengalami penurunan lebih dari 90%. Perpecahan ini menandai awal pengelompokan “aset inti” dan “aset pinggiran”, dengan dana mengalir ke aset yang lebih likuid dan memiliki konsensus lebih kuat.

Periode ketiga adalah fase penahanan suku bunga tinggi 2024-2025, yang paling dekat dan paling relevan sebagai referensi. Federal Reserve mempertahankan suku bunga federal fund di kisaran 5,25%-5,50% selama 16 bulan, sambil terus mengurangi neraca sebesar 950 miliar dolar per bulan. Pada periode ini, pasar kripto menunjukkan karakteristik struktural yang kompleks. Di satu sisi, Bitcoin mendapatkan manfaat dari persetujuan ETF spot dan naik tajam dari sekitar 45.000 dolar ke lebih dari 100.000 dolar; di sisi lain, mayoritas altcoin turun 40-70%, dan lebih dari 80% dari 100 besar token kalah dari Bitcoin. Perpecahan ini mengungkap tren penting: dalam lingkungan likuiditas yang secara keseluruhan menyusut, dana akan terkonsentrasi pada “aset risiko paling aman”, yaitu yang paling likuid, diterima institusi, dan minim risiko regulasi. Untuk aset kripto lain, mereka tidak hanya menghadapi pengurangan likuiditas makro, tetapi juga “efek vampir” dari Bitcoin. Fenomena lain yang muncul adalah perubahan suku bunga riil yang mulai langsung mempengaruhi penetapan harga aset kripto. Ketika imbal hasil obligasi lindung nilai inflasi 10 tahun (TIPS) naik dari 1,5% menjadi 2,5%, harga Bitcoin turun sekitar 15%, menunjukkan sensitivitas yang sebelumnya tidak terlihat.

Berdasarkan pengalaman dari ketiga periode ini, kita dapat menyimpulkan beberapa pola utama dalam siklus pengetatan pasar kripto. Pertama, pengaruh kebijakan moneter bersifat akumulatif dan tertunda; pasar mungkin mengabaikan sinyal pengetatan awal, tetapi akhirnya bereaksi secara keras dan cepat. Kedua, dengan meningkatnya partisipasi institusional, korelasi pasar kripto dengan aset risiko tradisional semakin tinggi, dan dalam siklus pengetatan, korelasi ini mencapai puncaknya. Ketiga, terjadi perpecahan tajam di dalam pasar: dana terkonsentrasi pada aset teratas, memperkuat efek Mahatma. Keempat, akumulasi leverage memperbesar kedalaman dan kecepatan penurunan harga, menciptakan lingkaran setan “penurunan harga—pemicu likuidasi—penurunan lebih lanjut”. Kelima, perubahan suku bunga riil semakin menjadi variabel utama yang mempengaruhi penetapan harga kripto; kenaikan imbal hasil tanpa risiko secara langsung meningkatkan biaya peluang memegang aset kripto. Efek Woorh yang unik adalah bahwa fenomena ini terjadi saat pasar institusionalisasi tertinggi dan valuasi pasar relatif tinggi, yang keduanya dapat memperpanjang dan memperumit proses penyesuaian ini. Selain itu, sebagai tokoh hawkish yang memiliki kerangka teori lengkap dan konsisten, nominasi Woorh bisa berarti bahwa kebijakan pengetatan bukan sekadar langkah sementara, melainkan paradigma kebijakan jangka panjang. Perubahan paradigma ini akan berdampak jauh melebihi penyesuaian siklus biasa.

Bab 3: Model Penetapan Harga Aset Kripto dalam Siklus Pengetatan

Dalam lingkungan baru yang dipicu oleh Efek Woorh, model penetapan harga aset kripto tradisional sudah tidak berlaku lagi; diperlukan kerangka analisis baru untuk memahami dinamika pasar. Berdasarkan data historis dan struktur pasar saat ini, kami membangun model penetapan harga tiga faktor yang berusaha menjelaskan mekanisme pembentukan harga aset kripto selama siklus pengetatan. Faktor pertama adalah kondisi likuiditas, dengan bobot 40%. Faktor ini mengukur tren perubahan pasokan uang global, termasuk skala neraca Fed, pertumbuhan M2 global, dan volume reverse repo harian. Data menunjukkan korelasi kuat antara perubahan likuiditas global dan kapitalisasi pasar kripto (R² = 0,62); setiap penyusutan likuiditas 1% rata-rata menyebabkan penurunan kapitalisasi pasar kripto sebesar 2,1%. Dalam kerangka kebijakan yang mungkin diterapkan Woorh, kami perkirakan neraca Fed akan menyusut 15-20% dalam dua tahun ke depan, sekitar 1,2-1,6 triliun dolar. Berdasarkan model, pengurangan ini saja berpotensi menekan kapitalisasi pasar kripto sebesar 25-30%. Lebih penting lagi, penyusutan likuiditas sering kali bersifat non-linear: dampaknya awalnya terbatas, tetapi setelah mencapai titik tertentu, dapat memicu siklus umpan balik positif yang memperburuk krisis likuiditas. Struktur leverage pasar saat ini memperbesar kerentanan ini: banyak posisi pinjaman dan derivatif menghadapi tekanan likuidasi saat likuiditas menyusut, mempercepat penurunan pasar.

Faktor kedua adalah suku bunga riil, dengan bobot 35%. Faktor ini mengukur biaya peluang memegang aset kripto, dengan indikator utama adalah imbal hasil obligasi lindung nilai inflasi 10 tahun (TIPS) dan suku bunga riil federal fund. Setiap kenaikan 1 poin persentase suku bunga riil, risiko premi yang dibutuhkan Bitcoin harus meningkat sekitar 280 basis poin agar tetap pada valuasi saat ini. Artinya, jika suku bunga riil naik dari 1,5% ke 3%, estimasi pengembalian tahunan Bitcoin harus meningkat dari sekitar 60% menjadi hampir 70%, sebuah ambang yang cukup tinggi.

Faktor ketiga adalah preferensi risiko, dengan bobot 25%. Faktor ini mengukur keinginan pasar untuk mengambil risiko, dengan indikator utama termasuk indeks VIX, spread obligasi high-yield, dan premi valuasi saham teknologi. Sensitivitas pasar kripto terhadap perubahan preferensi risiko sangat tinggi, dengan elastisitas 1,8; artinya, penurunan preferensi risiko sebesar 10% dapat menurunkan valuasi kripto hingga 18%. Efek ini berasal dari volatilitas tinggi dan posisi margin yang tinggi di aset kripto: saat pasar optimis, investor bersedia menanggung risiko tinggi demi potensi imbal hasil; saat pesimis, kripto sering menjadi target penjualan pertama. Dalam siklus pengetatan, preferensi risiko biasanya menurun secara sistematis karena lingkungan suku bunga tinggi menekan perilaku berisiko. Kenaikan suku bunga riil tidak hanya mengubah valuasi absolut, tetapi juga mengurangi daya tahan risiko investor: saat aset bebas risiko memberikan imbal hasil menarik, investor tidak lagi perlu menanggung risiko tinggi demi imbal hasil. Perubahan psikologis ini tercermin dalam perlambatan investasi risiko, penurunan valuasi saham pertumbuhan, dan pengembangan spread obligasi high-yield. Sebagai salah satu bidang yang paling sensitif terhadap perubahan preferensi risiko, pasar kripto akan mengalami dampak terbesar.

Dalam kerangka model tiga faktor ini, berbagai kategori aset kripto menunjukkan karakteristik penetapan harga yang berbeda. Bitcoin sebagai tolok ukur pasar, 60% varians harga dapat dijelaskan oleh faktor makro likuiditas, 25% oleh arus ETF, dan pengaruh fundamental on-chain turun di bawah 15%. Perubahan struktural ini berarti korelasi Bitcoin dengan aset risiko tradisional akan tetap tinggi di kisaran 0,65-0,75, dan volatilitas tahunan sekitar 55-70%, dengan sensitivitas terhadap suku bunga riil sekitar -12% hingga -15% per perubahan 1%. Token Ethereum dan platform kontrak pintar lainnya menunjukkan logika penetapan harga yang lebih kompleks: pendapatan jaringan menyumbang 40%, aktivitas pengembang 25%, total nilai terkunci DeFi 20%, dan faktor makro 15%. Kombinasi ini menunjukkan bahwa Ethereum memiliki dasar fundamental yang cukup kuat, tetapi tetap dipengaruhi faktor makro. Lebih jauh lagi, hubungan internal antar protokol di dalam ekosistem kontrak pintar dapat memperbesar risiko sistemik: kegagalan satu protokol dapat menyebar melalui kaitan aset dan sentimen, memperbesar risiko sistemik. Token aplikasi dan token tata kelola akan mengalami perpecahan paling tajam: token yang memiliki arus kas nyata (pendapatan tahunan lebih dari 50 juta dolar) mungkin tetap didukung valuasinya, sementara token tata kelola murni bisa menghadapi kekeringan likuiditas. Data menunjukkan bahwa dari 200 token terbesar, kurang dari 30% memiliki pendapatan tahunan lebih dari 10 juta dolar, dan sekitar 15% memiliki mekanisme dividen atau buyback yang berkelanjutan. Dalam siklus pengetatan, dana akan semakin terkonsentrasi pada sejumlah kecil aset berkualitas tinggi, sementara mayoritas token bisa menjadi “zombie”.

Bab 4: Penyesuaian Strategi Investasi dan Manajemen Risiko

Menghadapi lingkungan pengetatan yang dipicu oleh Efek Woorh, semua pelaku pasar perlu secara fundamental menyesuaikan kerangka strategi dan metode manajemen risiko. Bagi investor institusional tradisional, langkah pertama adalah mendefinisikan ulang peran dan posisi aset kripto dalam portofolio. Jangan lagi menganggap Bitcoin sebagai “emas digital” atau alat lindung nilai inflasi, melainkan secara tegas sebagai “aset pertumbuhan beta tinggi” yang sejalan dengan saham teknologi. Reposisi ini memiliki implikasi praktis: dalam model alokasi aset, risiko kripto harus disesuaikan, mengurangi anggaran risiko dari 5-8% menjadi 3-5%; dalam evaluasi kinerja, benchmark harus diubah dari emas atau indeks komoditas menjadi indeks saham teknologi; dalam manajemen risiko, skenario stress testing harus menambahkan “guncangan likuiditas” dan “korelasi mendadak meningkat”. Investor institusional juga perlu membangun proses pengambilan keputusan yang lebih sistematis, berdasarkan sinyal makro (suku bunga riil, indikator likuiditas, preferensi risiko) untuk penyesuaian dinamis, bukan berdasarkan keyakinan jangka panjang. Secara spesifik, dapat ditetapkan kondisi trigger: saat suku bunga riil menembus batas tertentu, otomatis kurangi posisi; saat indikator likuiditas memburuk ke level tertentu, aktifkan lindung nilai; saat preferensi risiko turun ke level terendah sejarah, secara bertahap tambah posisi. Strategi lindung nilai menjadi sangat penting, termasuk penggunaan kontrak berjangka, opsi, atau transaksi korelasi untuk mengelola risiko penurunan. Perlu diingat bahwa dalam siklus pengetatan, korelasi aset kripto dengan aset tradisional cenderung meningkat, yang dapat mengurangi manfaat diversifikasi, dan perubahan ini harus diakomodasi secara akurat dalam model risiko dan penyesuaian alokasi.

Ke depan, apapun hasil nominasi Woorh, pasar kripto sudah memasuki fase baru yang tak bisa dibalik. Fase ini ditandai oleh integrasi mendalam antara aset kripto dan sistem keuangan tradisional, serta perubahan fundamental dalam mekanisme penetapan harga, pola volatilitas, dan korelasi. Regulasi akan semakin jelas, metode valuasi menjadi lebih profesional, struktur pasar menjadi lebih kompleks, dan karakter siklus menjadi lebih lemah. Dari sudut pandang yang lebih luas, Efek Woorh mungkin akhirnya mendorong industri kripto melakukan inovasi yang diperlukan. Ketika likuiditas tidak lagi memberi keuntungan, pasar akan dipaksa kembali ke esensi: menciptakan nilai nyata, menyelesaikan masalah nyata, dan membangun model ekonomi yang berkelanjutan. Proyek yang bergantung pada spekulasi dan narasi tanpa kemajuan substantif akan tersingkir, sementara protokol inovatif yang benar akan mendapatkan ruang berkembang.