Penulis: Dewan Stabilitas Keuangan, Penyusun: TaxDAO

Artikel ini menjelaskan tanggapan terhadap risiko aset kripto. Penting untuk dicatat bahwa dokumen ini tidak mengusulkan kebijakan, rekomendasi atau harapan baru bagi otoritas Negara Anggota. Sebaliknya, laporan ini mengacu pada saran dan panduan kebijakan yang ada dari Dana Moneter Internasional (IMF), Dewan Stabilitas Keuangan (FSB), organisasi internasional (IO) dan badan penetapan standar (SSB). Kebijakan makrofinansial, regulasi keuangan, dan pertimbangan kebijakan dan peraturan lainnya yang menangani risiko hukum, integritas keuangan, integritas pasar, dan perlindungan investor merupakan elemen mendasar dari kerangka kebijakan yang efektif untuk aset kripto. Makalah ini menyimpulkan dengan menjelaskan pertimbangan kebijakan tambahan untuk langkah-langkah yang ditargetkan yang mungkin sesuai dalam kondisi tertentu di yurisdiksi dengan risiko makroekonomi yang lebih tinggi, seperti beberapa negara emerging market dan negara berkembang.

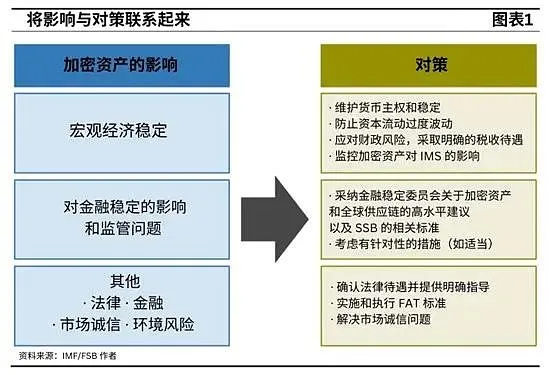

1. Kebijakan Stabilisasi Makroekonomi

1.1 Menjaga kedaulatan dan stabilitas mata uang

Mengembangkan kerangka kerja dan kebijakan yang efektif adalah cara terbaik untuk membatasi substitusi aset kripto. Kebijakan makroekonomi yang baik dan kerangka kelembagaan yang kredibel merupakan hal mendasar dalam melindungi kedaulatan moneter. Kerangka kebijakan moneter yang lemah, ditambah dengan defisit fiskal dan tekanan pendanaan bank sentral, akan melemahkan kredibilitas mata uang dan mendorong substitusi mata uang.

Kerangka Kebijakan Moneter (MPF) yang efektif menjaga kedaulatan moneter melalui transparansi, koherensi dan konsistensi. Hal ini mencakup perancangan kebijakan, implementasi, komunikasi dan dasar hukum independensi bank sentral. MPF yang transparan, koheren dan konsisten meningkatkan pemahaman, ekspektasi pasar dan efektivitas kebijakan.

Menghindari defisit yang besar dan tingkat utang yang tinggi merupakan hal yang penting untuk melindungi kedaulatan moneter, terutama ketika kerangka kebijakan moneter lemah. Memberikan tekanan pada bank sentral untuk membiayai defisit dibandingkan memperketat kebijakan dapat mengakibatkan konsekuensi inflasi dan meningkatkan tekanan untuk substitusi mata uang, yang pada gilirannya akan mendorong penggunaan aset kripto sebagai alat pembayaran.

Untuk melindungi stabilitas moneter, aset kripto tidak boleh diberikan status mata uang resmi atau alat pembayaran yang sah. Alat pembayaran resmi harus dibatasi pada mata uang publik yang dikeluarkan oleh negara. Aset Kripto membawa risiko mendasar dan tidak boleh dianggap sebagai “uang” karena tidak memenuhi tiga kondisi dasar “uang” (unit hitung, alat tukar, dan penyimpan nilai). Bank sentral juga harus menghindari penyimpanan aset kripto dalam aset cadangan resmi mereka karena risiko dan kekhawatiran terhadap dampak destabilisasi Sistem Moneter Internasional (IMS).

Dalam hal penggunaan aset kripto secara resmi, pemerintah harus meminimalkan risiko fiskal dan operasional. Penggunaan pembayaran resmi harus dibatasi untuk menghindari pendapatan pemerintah terpengaruh oleh perubahan harga aset kripto. Jaminan konvertibilitas harus dihindari untuk mencegah Departemen Keuangan mengakumulasi kewajiban kontinjensi, dan risiko dalam operasi pengelolaan fiskal harus dikelola melalui pengamanan dan pengendalian.

1.2 Mencegah fluktuasi arus modal yang berlebihan

Para pengambil kebijakan harus mengambil langkah-langkah untuk mengatasi dampak adopsi aset kripto terhadap langkah-langkah pengelolaan aliran modal.

tindakan, CFM). Langkah-langkah kebijakan yang mungkin dilakukan termasuk memperjelas status hukum aset kripto jika diperlukan dan memastikan bahwa undang-undang CFM mencakup aset kripto dan ditegakkan secara efektif. Mengatasi kesenjangan data dan memanfaatkan teknologi dapat membantu pihak berwenang memantau risiko dan menerapkan CFM dengan lebih efektif.

Jika efektivitas mekanisme CFM berkurang karena adopsi aset kripto, yurisdiksi mungkin perlu mempertimbangkan peningkatan fleksibilitas nilai tukar dan menyeimbangkan tujuan otonomi moneter, stabilitas nilai tukar, dan keterbukaan keuangan. Mengingat manfaat cadangan internasional sebagai penyangga terhadap krisis neraca pembayaran, pengelolaan risiko peningkatan arus keluar modal mungkin memerlukan penyesuaian terhadap cadangan internasional. Dalam keadaan seperti ini, penyesuaian kebijakan makroekonomi mungkin diperlukan, seperti pengetatan moneter, kebijakan makroprudensial, atau kebijakan fiskal.

1.3 Mengatasi risiko fiskal dan menerapkan perlakuan pajak yang jelas

Risiko fiskal yang timbul dari adopsi aset kripto secara luas, termasuk risiko yang timbul dari pemberian status fiat atau mata uang resmi, harus diidentifikasi, dianalisis, dan diungkapkan. Risiko fiskal terhadap pemerintah terkait dengan aset kripto harus segera dinilai, diukur (sejauh mungkin) dan dipantau. Meluasnya penggunaan aset kripto di lingkungan dengan regulasi yang lemah meningkatkan risiko fiskal eksplisit dan implisit yang dihadapi pemerintah dari sektor keuangan.

Mengidentifikasi dan memantau risiko yang terkait dengan aset kripto dapat meningkatkan kemampuan pemerintah untuk memitigasi dan merespons risiko, meningkatkan kredibilitas fiskal dan keberlanjutan keuangan publik. Risiko keuangan publik ini harus dimasukkan dalam laporan risiko fiskal pemerintah untuk meningkatkan transparansi fiskal.

Kebijakan perpajakan harus memastikan perlakuan pajak yang jelas terhadap aset kripto, dan departemen administrasi perpajakan harus memperkuat upaya kepatuhan. Ketentuan hukum harus secara jelas mencerminkan keputusan kebijakan mengenai perlakuan pajak terhadap aset kripto, termasuk pajak penghasilan/pajak kekayaan dan pajak pertambahan nilai, sebagaimana dibahas secara rinci oleh Bell et al. Otoritas pajak harus memanfaatkan informasi pihak ketiga, terutama terkait platform perdagangan aset kripto, broker, dan perantara lainnya, untuk meningkatkan kepatuhan pajak.

Pertukaran informasi lintas batas dan kerja sama peraturan keuangan sangat penting untuk kepatuhan pajak yang efektif. Mengadopsi kerangka kerja seperti Kerangka Pelaporan Aset Kripto (CARF) yang diusulkan oleh OECD dapat bermanfaat. Meningkatkan kemampuan kelembagaan, berinvestasi dalam infrastruktur dan analisis data khusus, dan memprioritaskan pelatihan administrator pajak akan sangat penting untuk mendukung analisis risiko dan audit pajak terkait bisnis aset kripto.

1.4 Memantau Dampak Aset Kripto pada Sistem Moneter Internasional (IMS)

Sistem moneter internasional mungkin menghadapi tantangan baru, seperti aliran modal yang lebih terfragmentasi, besar dan tidak stabil, serta risiko baru terhadap stabilitas dan integritas keuangan. Aset kripto dapat memperkuat kerentanan yang ada dan menimbulkan risiko baru terhadap stabilitas keuangan global dan sistem moneter internasional di berbagai bidang.

Sebagaimana diatur dalam Pasal-Pasal Perjanjiannya, peran utama IMF adalah menjamin stabilitas dan efisiensi sistem pemantauan internasional. IMF secara aktif bekerja sama dengan negara-negara anggota melalui pengawasan multilateral dan bilateral, pengembangan kapasitas, dan pinjaman. Terkait aset kripto, bagian penting dari pekerjaan IMF adalah menilai risiko keuangan makro dan risiko limpahan.

Analisis berkelanjutan, tinjauan aturan, dan pemantauan sangat penting. Hal-hal yang memerlukan pemantauan ketat dan berkelanjutan meliputi (i) dampak aset kripto terhadap arus modal lintas negara bruto dan bersih; (ii) perubahan dalam intermediasi keuangan, substitusi mata uang, dan penggunaan mata uang internasional; (iii) dampak terhadap nilai tukar dan modal. sistem rekening dan Dampak CMF; (iv) risiko integritas keuangan; (v) permintaan dan pasokan sumber daya jaring pengaman keuangan global. Pemantauan yang ketat akan membantu menginformasikan peraturan yang tepat dan kerja sama lintas batas antara pembuat kebijakan dan badan penetapan standar internasional.

2. Regulasi Stabilitas Keuangan

2.1 Kerangka Global Dewan Stabilitas Keuangan untuk Aktivitas Aset Kripto

Rekomendasi FSB memberikan kerangka global untuk regulasi dan pengawasan yang efektif terhadap aktivitas dan pasar aset kripto, serta pengaturan stablecoin global. Kerangka kerja ini didasarkan pada prinsip “aktivitas yang sama, risiko yang sama, regulasi yang sama” dan memberikan dasar yang kuat untuk memastikan bahwa aktivitas aset kripto dan stablecoin tunduk pada regulasi yang konsisten dan komprehensif yang sepadan dengan risiko yang ditimbulkannya.

Kerangka kerja Dewan Stabilitas Keuangan mencakup dua rangkaian rekomendasi yang berbeda. Nasihat mengenai aset kripto dan pasar berlaku untuk semua jenis aktivitas aset kripto, termasuk stablecoin dan aktivitas melalui DeFi. Namun, stablecoin yang digunakan secara luas sebagai alat pembayaran dan/atau penyimpan nilai di berbagai yurisdiksi—stablecoin global, GSC—dapat menimbulkan risiko tertentu terhadap stabilitas keuangan. Akibatnya, saran tambahan terpisah telah dikeluarkan untuk aktivitas aset kripto yang termasuk dalam definisi GSC untuk mencerminkan risiko khusus dan persyaratan peraturan dan pengawasan yang lebih tinggi.

Rekomendasi Dewan Stabilitas Keuangan bersifat tingkat tinggi. Rekomendasi ini memberikan fleksibilitas yang cukup bagi otoritas yurisdiksi untuk menerapkannya dan beradaptasi dengan keadaan yang berubah dengan cepat dengan menerapkan peraturan relevan yang ada atau mengembangkan kerangka peraturan domestik baru. Pendekatan ini juga memberikan ruang yang luas bagi DPS untuk mengembangkan panduan tambahan dalam bidang tanggung jawabnya masing-masing untuk mengatasi permasalahan sektoral.

2.2 Rekomendasi tingkat tinggi Dewan Stabilitas Keuangan tentang aset kripto

Otoritas terkait harus memiliki kewenangan pengaturan yang sesuai dan harus menerapkan pengaturan, pengawasan, dan pengawasan yang komprehensif dan efektif.

dan pengawasan) persyaratan. Pihak berwenang harus memiliki dan memanfaatkan kekuasaan, alat, dan sumber daya yang diperlukan atau sesuai untuk mengatur, mengawasi, dan memantau aktivitas dan pasar aset kripto, serta menegakkan undang-undang dan peraturan terkait secara efektif. Penerapan wewenang dan alat ini harus proporsional dengan risiko yang ditimbulkan dan konsisten dengan standar internasional dan mandat masing-masing pihak berwenang.

Untuk mendorong komunikasi, pertukaran informasi dan konsultasi yang efisien dan efektif, pihak berwenang harus bekerja sama dan berkoordinasi satu sama lain di dalam negeri dan internasional. Kerjasama dan koordinasi harus mendukung berbagai lembaga dalam memenuhi tugas mereka masing-masing dan harus mendorong konsistensi dalam hasil peraturan dan pengawasan.

Penerbit aset kripto dan penyedia layanan harus menetapkan kerangka tata kelola yang komprehensif. Hal ini mencakup penetapan tanggung jawab dan akuntabilitas yang jelas dan langsung terhadap seluruh fungsi dan kegiatan yang dijalankan.

Kerangka kerja manajemen risiko yang efektif harus ditetapkan untuk secara komprehensif menangani semua risiko signifikan yang terkait dengan fungsi yang dijalankan dan aktivitas yang dijalankan. Hal ini harus mencakup penanganan risiko dari ketahanan operasional, perlindungan keamanan siber dan tindakan anti pencucian uang/pemberantasan pendanaan terorisme, serta persyaratan yang “sesuai”.

Kerangka data yang kuat diperlukan untuk memastikan peraturan, pengawasan dan inspeksi yang tepat. Kerangka data harus mencakup sistem dan prosedur untuk mengumpulkan, menyimpan, melindungi, dan melaporkan data dengan cepat dan akurat. Pihak berwenang harus dapat memperoleh data sesuai kebijakannya.

Informasi yang komprehensif, jelas dan transparan tentang pasar dan layanan aset kripto harus diberikan kepada pengguna dan pemangku kepentingan terkait. Informasi ini harus mencakup kerangka manajemen, operasi, profil risiko dan posisi keuangan,

Pihak berwenang harus mengidentifikasi dan memantau interkoneksi yang relevan dalam ekosistem aset kripto dan antara ekosistem aset kripto dan sistem keuangan yang lebih luas, serta mengatasi risiko stabilitas keuangan.

Jika diizinkan, penyedia layanan aset kripto yang menggabungkan berbagai fungsi dan aktivitas harus tunduk pada regulasi, pengawasan, dan inspeksi yang sesuai. Hal ini harus secara komprehensif mengatasi risiko yang terkait dengan masing-masing fungsi dan risiko yang timbul dari kombinasi fungsi, termasuk konflik kepentingan dan pemisahan fungsi tertentu. Di beberapa yurisdiksi, kombinasi ini tidak diperbolehkan, sehingga pihak berwenang harus mengambil tindakan tegas seperti pemilahan hukum dan pemisahan fungsi tertentu.

2.3 Rekomendasi tingkat tinggi Dewan Stabilitas Keuangan mengenai stablecoin global

Rekomendasi tingkat tinggi Dewan Stabilitas Keuangan mengambil pendekatan luas terhadap stablecoin global (GSC). Standar internasional yang dirancang untuk sektor tertentu berfokus pada fungsi unik dalam lingkup badan pembuat standar yang relevan. Ketika standar sektoral internasional diterapkan pada stablecoin global untuk fungsi ekonomi tertentu, standar ini akan mengatasi risiko khusus pada fungsi ekonomi tersebut dan, oleh karena itu, otoritas terkait harus menegakkan standar internasional ini.

Saran GSC dari Dewan Stabilitas Keuangan melengkapi saran aset kripto lainnya dan mencerminkan risiko khusus GSC serta persyaratan peraturan dan pengawasan yang semakin tinggi. Otoritas terkait harus menggunakan kewenangan regulasi yang sesuai untuk memberikan pengawasan komprehensif terhadap aktivitas dan fungsi GSC. Rekomendasi-rekomendasi ini mendorong kerja sama lintas batas dan pertukaran informasi, kerangka data yang baik, dan kerangka manajemen risiko yang efektif yang disusun oleh GSC. Rekomendasi ini mencakup persyaratan tambahan untuk mengatasi risiko spesifik GSC.

Pengaturan GSC harus mempunyai rencana pemulihan dan resolusi yang sesuai. Otoritas terkait harus meminta GSC untuk mengatur pengembangan rencana yang tepat untuk mendukung pemulihan, pembubaran atau penutupan secara tertib berdasarkan kerangka hukum (atau kebangkrutan) yang berlaku.

Penerbit GSC dan, jika memungkinkan, peserta lain dalam pengaturan GSC, harus memberikan informasi yang komprehensif dan transparan kepada semua pengguna dan pemangku kepentingan terkait mengenai pengoperasian pengaturan GSC. Informasi ini harus mencakup kerangka tata kelola, setiap konflik kepentingan dan pengelolaannya, hak penebusan, mekanisme stabilisasi, operasional, kerangka manajemen risiko, dan posisi keuangan.

Pengaturan GSC harus tunduk pada hak penarikan yang ketat, stabilisasi, dan persyaratan kehati-hatian untuk mempertahankan nilai yang stabil setiap saat dan mengurangi risiko kehilangan nilai. Pihak berwenang harus mewajibkan GSC untuk mengatur agar semua pengguna dapat mengajukan klaim hukum yang kuat terhadap penerbit dan/atau aset cadangan yang mendasarinya, dengan jaminan pelunasan tepat waktu. Untuk GSC yang didenominasi dalam satu mata uang fiat, penukaran akan dilakukan sesuai nilai nominal ke dalam mata uang fiat tersebut.

3. Kebijakan dan peraturan lainnya

3.1 Pertimbangan hukum

Di beberapa yurisdiksi, mungkin diperlukan klarifikasi penerapan undang-undang yang ada atau untuk menilai apakah undang-undang baru diperlukan. Jika tidak ada kepastian hukum, yurisdiksi harus mempertimbangkan tiga tindakan, yang tidak eksklusif, mungkin memerlukan reformasi hukum dan harus dikembangkan dengan partisipasi sektor swasta dan berdasarkan panduan dari organisasi internasional:

· Modernisasi hukum privat melalui reformasi legislatif yang ditargetkan jika diperlukan. Di beberapa yurisdiksi, hukum privat mungkin perlu dimodernisasi untuk memperjelas klasifikasi aset kripto dan aturan perdagangannya. Jika terdapat kesenjangan dalam kerangka kerja yang ada, reformasi legislatif dapat fokus pada bidang-bidang yang terdapat gesekan antara hukum privat dan teknologi baru, seperti di Swiss, Liechtenstein, dan Jerman, untuk menghindari penundaan dan inkonsistensi dengan kerangka hukum yang lebih luas.

·Bila perlu, klarifikasi penerapan undang-undang keuangan dan perlakuan terhadap aset kripto. Hal ini dapat dicapai melalui berbagai metode. Ketika aktivitas aset kripto termasuk dalam kategori hukum yang telah ditetapkan, kerangka hukum dan peraturan yang ada dapat ditegakkan (misalnya, penerapan undang-undang sekuritas terhadap aset kripto). Jika terdapat kesenjangan dan kerangka kerja yang ada belum dapat diterapkan, yurisdiksi dapat mengubah undang-undang yang ada untuk secara eksplisit mencakup aktivitas spesifik yang terkait dengan aset kripto (seperti Jepang), atau menerbitkan undang-undang yang dibuat khusus mengenai aset kripto (seperti Pasar Aset Kripto Uni Eropa). Peraturan 》) atau undang-undang mengenai teknologi keuangan (“fintech”), yang mana aktivitas aset kripto merupakan bagiannya (seperti di Meksiko).

·Mengurangi masalah kekurangan pajak atas transaksi yang melibatkan aset kripto. Hal ini memerlukan kerangka perpajakan yang transparan dan dapat diprediksi, ditambah dengan kerja sama internasional. Meskipun undang-undang perpajakan umumnya berlaku untuk aset kripto berdasarkan karakteristik hukumnya, penyesuaian mungkin diperlukan untuk memberikan kejelasan dan kepastian serta untuk mencapai tujuan kebijakan spesifik suatu negara. Administrasi perpajakan harus memberikan panduan yang tepat waktu dan komprehensif kepada wajib pajak, melengkapi kerangka kerja yang ada untuk meningkatkan transparansi dan prediktabilitas perlakuan. Selain itu, negara-negara harus memperjelas kewajiban pembayaran dan pelaporan, termasuk kewajiban penyedia layanan aset kripto.

3.2 Pengawasan Integritas Keuangan

Yurisdiksi harus menerapkan standar FATF di bidang aset virtual untuk melindungi sistem keuangan dan ekonomi global dari ancaman pencucian uang, pendanaan terorisme, dan proliferasi senjata pemusnah massal. Menurut standar FATF mengenai penyedia layanan aset virtual yang diadopsi pada tahun 2019, yurisdiksi harus menilai risiko pencucian uang dan pendanaan terorisme yang terkait dengan aktivitas aset virtual dan mengambil tindakan yang tepat untuk mengurangi risiko ini; menerbitkan lisensi kepada penyedia layanan aset virtual atau terdaftar; dan mengawasi sektor ini dengan cara yang sama seperti lembaga keuangan lainnya. Pada saat yang sama, penyedia layanan aset virtual harus diwajibkan menerapkan langkah-langkah mitigasi risiko, termasuk uji tuntas pelanggan, pencatatan dan pelaporan transaksi mencurigakan, dan penerapan sanksi keuangan yang ditargetkan. Penyedia layanan aset virtual harus diwajibkan untuk menerapkan “Aturan Perjalanan” mengenai transparansi pembayaran dan memperoleh, menyimpan, dan mengirimkan informasi pencetus dan penerima dengan aman saat melakukan transfer. FATF mengadopsi panduan yang direvisi mengenai pendekatan berbasis risiko terhadap aset virtual pada tahun 2021 untuk membantu yurisdiksi dan penyedia layanan bernilai tambah virtual memahami kewajiban APU/PPT mereka dan secara efektif menerapkan standar kelompok kerja FATF.

Sifat ekosistem aset kripto yang tanpa batas membatasi efektivitas regulasi oleh masing-masing negara. Mengingat bahwa penyedia VAS tertentu mungkin tunduk pada kerangka kerja APU/PPT di beberapa yurisdiksi, kerja sama dan pertukaran informasi antar yurisdiksi sangat penting untuk meningkatkan pemahaman tentang isu-isu terkait aset kripto di tingkat global dan yurisdiksi. sangat penting. Penegakan standar FATF yang tidak konsisten juga menciptakan peluang terjadinya arbitrase peraturan. Oleh karena itu, tindakan kolektif dan penerapan kerangka APU/PPT yang sesuai dengan FATF sangat penting untuk mengurangi risiko keuangan terlarang di ruang aset kripto. Menyadari kebutuhan mendesak untuk mengatasi kesenjangan geografis ini, FATF mengadopsi peta jalan pada bulan Februari 2023 untuk mempercepat implementasi global pengendalian dan pengawasan APU/PPT di sektor aset kripto.

Integritas keuangan adalah salah satu tujuan utama kerangka kebijakan yang efektif. Yurisdiksi harus secara konsisten menerapkan standar FATF dan terlibat dalam kerja sama internasional yang efektif. IMF harus melanjutkan upayanya untuk memberi nasihat kepada anggotanya mengenai masalah integritas keuangan terkait dengan aset kripto dalam pekerjaan pengawasan, peminjaman dan penilaiannya, dan mendukung anggotanya dalam menerapkan kerangka kerja APU/PPT yang efektif melalui kegiatan peningkatan kapasitasnya.

3.3 Pengawasan Integritas Pasar

Yurisdiksi harus menerapkan dan menerapkan Prinsip dan Standar IOSCO pada aset dan aktivitas kripto yang setara secara ekonomi untuk mengatasi risiko integritas pasar dan perlindungan investor yang substansial dan terdekat di industri, termasuk konflik kepentingan, perlindungan aset pelanggan, manipulasi pasar, risiko operasional, kesesuaian akses ritel. dan masalah lintas batas.

3.4 Tindakan lain yang ditargetkan

Selain menerapkan rekomendasi dan standar kebijakan dari Dana Moneter Internasional, Dewan Stabilitas Keuangan, Satuan Tugas Aksi Keuangan, dan SSB, beberapa otoritas mungkin mempertimbangkan untuk menerapkan pembatasan luas yang ditargetkan atau terikat waktu untuk mengelola risiko dari aset kripto. Larangan menyeluruh yang akan menjadikan semua aktivitas aset kripto, seperti perdagangan dan penambangan, menjadi ilegal dapat memakan biaya yang mahal dan secara teknis menuntut penerapannya. Karena sifat aset kripto yang tidak memiliki batasan, pelarangan ini juga cenderung meningkatkan insentif untuk melakukan pengelakan, yang mengarah pada peningkatan potensi risiko integritas keuangan dan kemungkinan inefisiensi. Larangan di satu yurisdiksi juga dapat mengakibatkan aktivitas dipindahkan ke yurisdiksi lain, sehingga menimbulkan risiko limpahan. Keputusan untuk melakukan pelarangan bukanlah sebuah “pilihan yang mudah” dan harus didasarkan pada penilaian terhadap risiko pencucian uang dan pendanaan terorisme (ML/TF) serta pertimbangan lainnya, seperti arus keluar modal yang signifikan dan tujuan kebijakan publik lainnya.

Pembatasan yang ditargetkan dibenarkan dalam beberapa keadaan untuk mengelola risiko tertentu atau untuk mendukung kerangka peraturan bagi otoritas dengan sumber daya terbatas. Misalnya, pembatasan yang ditargetkan mungkin berguna ketika suatu negara mengalami arus keluar modal yang signifikan, substitusi mata uang yang parah, tingkat risiko pencucian uang/pendanaan teroris yang tidak dapat diterima, dan/atau risiko terhadap konsumen dan pasar. Pembatasan ini mungkin khusus untuk produk tertentu (misalnya koin privasi), aktivitas (misalnya pembayaran di Ukraina, promosi keuangan di Singapura, Spanyol, Inggris) atau entitas (misalnya bank di Nigeria). Pembatasan yang ditargetkan mungkin diperlukan dalam jangka pendek sementara negara-negara meningkatkan kemampuan internal mereka, termasuk pengetahuan dan kesadaran, untuk merespons peraturan.

Bahkan jika yurisdiksi mempertimbangkan untuk menerapkan pembatasan untuk sementara, pembatasan tersebut harus dilihat sebagai bagian dari respons kebijakan yang lebih besar. Tindakan pembatasan tidak boleh menggantikan kebijakan makroekonomi yang sehat, kerangka kelembagaan yang kredibel, serta regulasi dan pengawasan yang komprehensif, yang merupakan garis pertahanan pertama terhadap risiko makroekonomi dan keuangan yang ditimbulkan oleh aset kripto.