作者:Eric Yakes;编译:Blokir unicorn

Ada alasan bagus untuk mendukung keberadaan bank berbasis Bitcoin yang mengeluarkan mata uang digital mereka sendiri yang dapat ditukar dengan Bitcoin. Bitcoin sendiri tidak dapat diskalakan ke setiap transaksi keuangan di dunia yang disiarkan ke semua orang dan termasuk dalam blockchain. Perlu ada sistem pembayaran sekunder yang lebih ringan dan efisien. Demikian pula, waktu yang dihabiskan untuk menunggu transaksi Bitcoin selesai tidak realistis untuk pembelian menengah dan besar.

Bank berbasis Bitcoin akan memecahkan masalah ini. Mereka dapat beroperasi seperti bank sebelum monetisasi milik negara. Bank yang berbeda dapat memiliki kebijakan yang berbeda, beberapa lebih agresif dan beberapa lebih konservatif. Beberapa dapat menjadi cadangan parsial, sementara yang lain mungkin 100% didukung Bitcoin. Suku bunga dapat bervariasi. Uang tunai dari beberapa bank dapat diperdagangkan dengan diskon menjadi uang tunai dari bank lain. ——Hal Finney

Catatan blok unicorn: Hal Finney adalah salah satu pendukung awal dan peserta Bitcoin. Dia adalah seorang ilmuwan komputer dengan pengetahuan dan pengalaman luas dalam kriptografi, cryptocurrency, dan teknologi blockchain. Hal Finney adalah salah satu penerima transaksi pertama Bitcoin dan berinteraksi dengan Satoshi Nakamoto, pencipta Bitcoin. Dia sangat aktif dalam komunitas Bitcoin dan telah memberikan kontribusi penting untuk pengembangan dan promosi teknologi. Hal Finney meninggal pada tahun 2014 karena ALS (amyotrophic lateral sclerosis). Kontribusinya memiliki dampak besar pada pengembangan teknologi Bitcoin dan blockchain, dan namanya sering dikaitkan dengan sejarah dan perkembangan awal Bitcoin.

Masa depan Bitcoin tidak pasti. Kami tidak tahu seberapa baik skalanya, seberapa pribadi skalanya, bagaimana penyimpanannya, atau bahkan bagaimana itu akan digunakan untuk pembayaran. Selain kemajuan protokol dan aplikasi, pengembangan sistem keuangan Bitcoin kemungkinan akan memiliki dampak paling signifikan terhadap nilai Bitcoin sebagai aset, dengan berbagai hasil potensial. Pertimbangkan dua ekstrem hipotetis: dalam satu kasus, semua bitcoin disimpan di escrow oleh pihak ketiga, dan tanda terima dipertukarkan antar pengguna. Dalam kasus lain, Bitcoin menjadi aset peer-to-peer self-custody untuk semua orang di dunia, menawarkan berbagai fungsi keuangan.

Kedua ekstrem ini tidak realistis, dan ketika matang, sistem dapat berakhir di suatu tempat di tengah. Banyak yang akan membayar kustodian untuk menyimpan bitcoin mereka, sementara yang lain tidak. Beberapa akan menggunakan protokol yang dapat ditarik secara sepihak, sementara yang lain akan memperdagangkan hak yang dikeluarkan oleh pihak ketiga yang mewakili Bitcoin yang mendasarinya.

Apa yang unik dalam sistem keuangan Bitcoin yang muncul adalah penerapan kriptografi untuk fungsi keuangan dasar. Ada teknologi baru yang sedang dibangun, dan beberapa yang telah berteori yang akan memungkinkan fungsionalitas yang sebelumnya tidak terlihat, ketahanan, dan akhirnya memicu persaingan di antara perantara keuangan Bitcoin. Kunci dari teknologi baru ini adalah fitur pertukaran peer-to-peer (P2P); Intermediasi keuangan Bitcoin pasti akan ada sebagai pilihan bisnis, tetapi operasi dan pertukaran langsung baru juga akan muncul.

Saya akan menganalisis kemungkinan pengembangan sistem semacam itu, tetapi dengan sengaja akan mengambil pandangan tendensius: Saya mengasumsikan premis dasar bahwa semakin besar kemungkinan P2P (peer-to-peer) itu, semakin baik. Lebih baik berarti saya pikir otonomi finansial adalah hal yang secara fundamental baik yang layak dikejar, tetapi lebih baik juga mengacu pada stabilitas dan netralitas Bitcoin secara keseluruhan. Pihak ketiga yang dapat dipercaya dapat muncul berdasarkan kemudahan yang ditawarkan, tetapi jika mereka (pemerintah, organisasi terpusat) mendominasi lawan P2P, seluruh sistem akan terancam.

Artikel ini merupakan perpanjangan dari artikel saya sebelumnya, Bitcoin Banking, yang mencakup teori perbankan cadangan penuh dan perbankan bebas, dan menerapkan sistem ini pada teknologi seperti Lightning Network (LN) dan pencetakan Chaumian bersama. Saya akan memperluas analisis di atas, memperkenalkan teknologi lain yang muncul, dan fokus pada kemungkinan karakteristik ekonomi dari ramuan hasil. Tempat terbaik untuk memulai adalah mendiskusikan kepercayaan.

Anda hanya perlu mempercayai komunitas

Beberapa spesies sama kooperatifnya dengan manusia. Kami bekerja paling baik dengan kerabat terdekat kami karena mereka paling selaras dengan kepentingan genetik kami, yang bersaing untuk diteruskan ke generasi mendatang. Ahli biologi evolusi John Maynard Smith mengusulkan bahwa gen berevolusi untuk menemukan keseimbangan Nash ketika memecahkan masalah strategis di bawah persaingan. Ini dikenal sebagai strategi stabilisasi evolusioner, di mana gen kita berevolusi untuk mempengaruhi perilaku kita, dan secara umum, kita membantu gen kita menjadi replika yang paling mirip.

Dalam rentang geografis yang terbatas, kepentingan masyarakat cenderung relatif selaras. Misalnya, semua orang bisa setuju bahwa mereka ingin aman. Kontroversinya adalah tentang bagaimana mendekati dan berapa biayanya.

Perjanjian gen bervariasi menurut lokasi geografis, tetapi kesepakatan geografis tidak berubah menurut definisi. Di seluruh dunia, kepentingan anggota masyarakat sangat selaras. Ada banyak manfaat yang datang dengan menjadi bagian dari komunitas.

Ketika individu mendapatkan lebih banyak dari komunitas mereka, kerugian risiko mereka juga meningkat. Hipotesis risiko sosial berpendapat bahwa depresi adalah respons adaptif dan menghindari risiko terhadap ancaman dikeluarkan dari hubungan sosial, yang akan memiliki dampak kritis pada kelangsungan hidup manusia dan keberhasilan reproduksi. Manusia cenderung secara inheren menghindari pengucilan sosial.

Tidak ada keraguan bahwa orang egois, dan kepentingan mereka sering bertentangan dengan kepentingan masyarakat. Tidak ada teori evolusi yang bisa berhenti membuang sampah sembarangan, dan itu tidak bisa menghentikan pesta yang bising untuk kesenangan Anda sendiri dan mengganggu tidur tetangga Anda. Namun, meskipun contoh-contoh ini dapat menyebabkan beberapa gesekan sosial, hal-hal ini, sementara secara umum, menyebabkan ketidaknyamanan sosial, biasanya tidak dianggap cukup penting untuk mengambil risiko dikucilkan dari masyarakat. Sebaliknya, jika seorang anggota masyarakat tertangkap mencuri mobil orang lain, konsekuensi sosialnya bisa jauh lebih parah.

Dengan tidak adanya biaya pengecualian masyarakat, moral hazard sering muncul, karena manfaat dari pembelotan yang melanggar konflik kepentingan lebih besar daripada manfaat mempertahankan kontribusi positif bersih jangka panjang. Dikenal sebagai masalah agensi, konflik kepentingan antara prinsip dan agen akan menyebabkan moral hazard, semua yang lain dianggap sama. Biaya sosial masyarakat tidak menyelesaikan masalah agensi, tetapi mereka meringankannya.

Selain itu, komunitas telah berkembang dengan munculnya internet. Evolusi ini telah membuat geografi tidak lagi menjadi fitur vital dari konsistensi komunitas, sementara memungkinkan komunitas yang menjadi kepentingan bersama terbentuk dalam skala global. Komunitas online global bukanlah hasil dari kesepakatan genetik atau geografis. Sebaliknya, mereka dibentuk dari kepentingan bersama. Ada banyak potensi untuk teknologi baru dan pengaturan keuangan ada di antara komunitas online, yang dibahas secara lebih rinci di bawah ini.

Di mana lembaga ekonomi ada, kepercayaan masyarakat mengurangi bahaya moral. Munculnya Internet telah memungkinkan bentuk-bentuk baru kepercayaan masyarakat, yang pada gilirannya dapat mengurangi jenis risiko ekonomi baru.

Komunitas &; Nilai

Kepercayaan masyarakat dapat dimanfaatkan dalam berbagai cara. Selama ratusan (dan mungkin ribuan tahun), kelompok keuangan informal telah ada sebagai cara untuk menyimpan dan meminjam, apakah itu asosiasi simpan pinjam, asosiasi simpan pinjam desa, serikat simpan pinjam, dan sebagainya. Saat ini, kelompok keuangan informal adalah mekanisme utama untuk menyimpan dan meminjam bagi mereka yang terputus dari lembaga keuangan formal.

Kepercayaan masyarakat juga dimanfaatkan melalui lembaga keuangan formal. Pada 2018, ada 85.000 serikat kredit di seluruh dunia dengan 274 juta anggota. Sebelum krisis keuangan, bank-bank komersial membuat pinjaman kredit subprime lima kali lebih banyak daripada serikat kredit, dan selama krisis, bank-bank komersial 2,5 kali lebih mungkin gagal. Kepercayaan publik mereka lebih tinggi, dan usaha kecil 80% kurang puas dengan serikat kredit daripada bank-bank besar.

Menurut Laporan Perbankan Komunitas 2020 FDIC, bank komunitas cenderung tidak menutup pintu mereka, telah berkinerja lebih baik sejak krisis keuangan, adalah penyedia utama pendanaan untuk bisnis lokal (terutama real estat komersial, usaha kecil, dan pinjaman pertanian), dan lebih luas di daerah pedesaan, di mana bank komunitas bersifat lokal.

Karena bank bata-dan-mortir di banyak daerah pedesaan menjadi tidak ekonomis atau tidak cukup terbuka, orang mencari solusi digital untuk bank yang tidak memiliki rekening bank. Bitcoin adalah sistem mata uang digital yang muncul dengan fitur yang dapat memfasilitasi pembentukan dan pengembangan kelompok keuangan informal dan formal. Sebagai aset moneter, Bitcoin unik karena individu dapat menahan diri, yang menjadikan partisipasi dalam sistem perbankan sebagai pilihan daripada kebutuhan.

Selain itu, fakta bahwa Bitcoin adalah mata uang asli digital memungkinkan populasi global yang terhubung secara online untuk secara sukarela membentuk kelompok keuangan, dan programabilitas Bitcoin memungkinkan kelompok-kelompok ini untuk berinovasi mekanisme kepercayaan baru. Dengan bantuan teknologi ini, kelompok keuangan berbasis komunitas dapat dibentuk tanpa batasan geografis. Dengan memanfaatkan Bitcoin untuk transaksi dan berbagai fungsi keuangan, saling menguntungkan dapat dicapai antara komunitas yang tersebar secara geografis.

Karakteristik teknis Bitcoin memungkinkannya untuk diadopsi secara sukarela di komunitas yang tersebar luas secara geografis, dan bentuk-bentuk organisasi baru muncul yang memiliki potensi untuk menelurkan sistem keuangan dan nilai ekonomi baru.

Fedimint adalah protokol yang mengintegrasikan empat teknologi utama:

-

Federasi: Ini adalah sekelompok individu yang memiliki komputer dan mampu menyediakan penyimpanan dan kekuatan pemrosesan mereka sendiri kepada komunitas mereka. Komputer mereka memiliki perangkat lunak yang sama, yang memungkinkan mereka untuk menyampaikan informasi satu sama lain. Federasi ini terdiri dari sekelompok pemimpin, yang dikenal sebagai “wali,” yang menghasilkan dan mengontrol alamat multisig untuk bitcoin dan memiliki perangkat lunak yang mampu berkomunikasi dengan protokol Fedimint. Ketika pengguna ingin bergabung dengan federasi, mereka memanfaatkan penyimpanan, kekuatan pemrosesan, dan kepercayaan federasi. Ini memungkinkan mereka untuk menggunakan aplikasi apa pun yang ditawarkan oleh Guardian. Aplikasi utamanya adalah Chaumian eCash (seperti yang didefinisikan di bawah), tetapi secara teoritis, itu bisa apa saja, dan mungkin terutama aplikasi keuangan. Teknologi federasi memiliki banyak hal untuk ditawarkan kepada penggunanya, tetapi proposisi nilai utamanya adalah memungkinkan Guardians untuk menegakkan protokol dengan setia atas nama pengguna mereka.

-

Multi-sig: Bitcoin disimpan dalam alamat multisig dan dikendalikan oleh wali Federasi. Untuk mengirim transaksi Bitcoin, alamatnya harus mencapai sejumlah tanda tangan. Misalnya, multisig 3 dari 4 memiliki 4 kemungkinan kunci, tetapi setidaknya tiga kunci diperlukan untuk mengirim Bitcoin.

-

Chaumian eCash: Representasi nilai pribadi yang dapat diperdagangkan sebagai catatan pembawa semu. Ini menggunakan konstruksi kriptografi yang disebut “tanda tangan buta”: pihak yang mengeluarkan eCash (dalam hal ini, federasi) tidak mengetahui identitas penerima (pengguna) eCash, tetapi pihak ketiga mana pun dapat mengidentifikasi bahwa “tanda tangan” pada eCash berasal dari federasi itu. Hal ini memungkinkan federasi untuk mengeluarkan eCash kepada pengguna yang menyetor bitcoin ke alamat multisig di federasi. Pengguna menyimpan eCash di perangkat mereka (dan mencadangkan ke federasi jika mereka kehilangan perangkat mereka), menjadikannya catatan pembawa digital yang bergantung pada kepercayaan. eCash yang dibuat oleh Guardian tidak memiliki blockchain publik, itu hanya disimpan dalam memori komputer pengguna, seperti ponsel, mirip dengan uang tunai fisik, dan juga dapat dicadangkan jika hilang. Skema eCash ini menyediakan metode pembayaran yang mempertahankan ketahanan sensor dari Bitcoin yang mendasarinya sambil meningkatkan privasi, tetapi rentan terhadap inflasi jika sebagian besar Fedimint Guardians memutuskan untuk meningkatkan pasokan dengan jahat dan diam-diam.

-

Jaringan Petir: Jaringan Petir (“LN”) idealnya dapat digunakan untuk meneruskan pembayaran antar federasi melalui Gateway Petir (dibahas di bawah). Ini menciptakan kemampuan untuk secara instan menukar eCash (mata uang digital tunai) untuk Bitcoin dan memiliki beberapa implikasi. Yang penting, ini meningkatkan fungibilitas antara berbagai eCash yang dikeluarkan pemerintah federal, mengurangi insentif bagi banyak orang untuk bergabung dengan federasi. Peningkatan fungibilitas antara eCash federasi dan optimalisasi kepercayaan masyarakat pada dasarnya mendorong desentralisasi sistemik.

Kombinasi teknologi ini membentuk seperangkat aturan yang harus diikuti oleh pengguna perangkat lunak Fedimint, yang mendefinisikan protokol Fedimint. Sebagai protokol sumber terbuka yang dapat diikuti siapa saja, ekosistemnya mencakup peserta berikut:

Pengguna: Individu yang memiliki aplikasi yang mampu menjalankan Fedimint dan mungkin juga Bitcoin dan Lightning Network (LN). Mereka mengirim bitcoin ke alamat multisig federasi dengan imbalan eCash. Mereka dapat mengirim eCash atau Lightning Network antara aplikasi apa pun yang terhubung ke dompet mereka, hanya tunduk pada apakah saldo eCash / Lightning cukup dan apakah orang lain menerima eCash / Lightning.

Guardians: Individu yang dipilih oleh komunitas untuk membangun node yang dapat berkomunikasi dengan Bitcoin, LN, dan Fedimint. Mereka membentuk federasi, mengelola perangkat keras, mengontrol bitcoin di alamat multisig, dan mengeluarkan eCash. Mereka juga dapat bertindak sebagai Penyedia Lightning Gateway, tetapi ini memerlukan spesialisasi (dibahas di bawah), sehingga entitas lain yang disebut Penyedia Layanan Petir (LSP) dapat melakukan fungsi ini.

Lightning Gateways: Penyedia likuiditas simpul petir menggunakan Fedimint. Pembaca dapat menganggapnya sebagai pertukaran kilat-ke-eCash yang terhubung ke Fedimint, dan mereka berintegrasi dengan pengguna Fedimint, sebagai pembuat pasar, siap mengirim pembayaran kilat dan menerima pembayaran kilat untuk spread tertentu. Setiap pengguna federasi dapat melakukan ini, tetapi menjalankan node Lightning berkapasitas tinggi yang terhubung dengan baik memerlukan spesialisasi, sehingga fitur ini dapat disediakan oleh LSP yang diperluas. Jika pengguna ingin mengirim “eCash” ke pengguna Fedimint lain, mereka mengirim eCash ke gateway yang kemudian meneruskan pembayaran Lightning yang setara ke gateway Fedimint lain, yang kemudian mengirimkan eCash ke pengguna penerima. eCash tidak dapat meninggalkan satu Fedimint, itu hanya dapat ditukar dengan Bitcoin atau Bitcoin di LN, yang kemudian dapat diterima oleh gateway Fedimint lain dan dikonversi kembali ke eCash di domain baru. Namun, pengguna dapat berintegrasi dengan beberapa federasi dan bertukar eCash antara pengguna federasi tersebut.

Modul: Aplikasi dalam protokol Fedimint. Agar federasi pengguna tertentu dapat menggunakan modul, federasi perlu mendukung modul. Fedimints akan meluncurkan tiga modul standar: Bitcoin, eCash, dan Lightning Adapters. Contoh modul potensial di masa depan termasuk platform kontrak pintar dan pasar sindikasi. Federasi mana pun dapat memilih untuk mendukung modul apa pun. Beberapa federasi akan memiliki infrastruktur berkinerja tinggi yang akan mendukung aplikasi yang dibutuhkan (misalnya, pertukaran), sementara yang lain akan memiliki infrastruktur untuk mendukung fungsi paling dasar dari pengiriman pembayaran eCash dan kilat. Pengguna dapat mengintegrasikan ke dalam Fedimints sebanyak yang mereka inginkan untuk menggunakan dan memilih modul yang mereka inginkan.

Singkatnya, Guardians membentuk federasi, dan pengguna dapat memilih untuk bergabung dengan mengunduh perangkat lunak yang mendukung Bitcoin, Lightning Network, dan eCash. Federasi yang dipilih pengguna untuk diintegrasikan akan menentukan fitur yang dapat mereka akses. Beberapa federasi akan menjadi federasi komunitas sederhana dengan modul default terbatas untuk memungkinkan pembayaran. Beberapa federasi akan memiliki infrastruktur berkinerja tinggi yang dapat mendukung aplikasi skala komersial yang lebih menantang dan potensial. Pengguna dapat meng-host dana di komunitas mereka sambil terhubung ke federasi skala komersial untuk menggunakan lebih banyak aplikasi yang berpikiran bisnis. Saya berharap beberapa federasi terbentuk di komunitas geografis, dan beberapa federasi skala komersial untuk mendukung komunitas besar lintas batas. Sistem ini memanfaatkan Bitcoin, Jaringan Petir, dan teknologi eCash untuk memberikan pengalaman konsumen yang memuaskan melalui aplikasi dan hosting komunitas.

Fedimint adalah solusi inovatif untuk fungsi hosting dasar. Sistem perbankan tradisional memiliki sedikit inovasi, setidaknya secara fungsional, dalam operasi tahanan dalam sejarah baru-baru ini. Sebagai fungsi paling dasar dari sebuah bank, operasi penahanan telah berevolusi untuk meningkatkan langkah-langkah keamanan perbankan digital. Teknologi federal memberikan batas inovasi baru untuk operasi hosting. Operasi tahanan federasi memiliki banyak potensi untuk pertumbuhan dan dapat memfaktorkan kembali sifat organisasi agar lebih selaras dengan kepentingan pemangku kepentingan. Perantara keuangan terpusat sekarang harus bersaing, tidak hanya dengan sistem self-custody, tetapi juga dengan sistem federal.

Fedimint menggabungkan infrastruktur federal dengan Chaumian eCash, Jaringan Petir, dan aplikasi terintegrasi yang berpotensi lebih lanjut untuk menyediakan teknologi yang dapat mendukung berbagai komunitas, baik yang sudah mapan maupun yang baru.

eTunai

Implementasi lain dari eCash (yang dapat dipahami sebagai uang elektronik atau uang digital) adalah proyek open-source Cashu - versi non-federal dari Chaumian eCash. Cashu mirip dengan fedimint karena mengeluarkan eCash (uang digital), tetapi perbedaannya adalah bahwa itu bukan federasi sekelompok server, tetapi satu server. Sementara lebih banyak kepercayaan diperlukan tanpa adanya federasi, sistem ini tidak memerlukan algoritma konsensus, yang mengurangi latensi transaksi. Selain itu, Cashu hanya menggunakan LN (Lightning Network) dan metode federasi belum ada, sedangkan fedimint menggunakan Bitcoin dan LN on-chain. Akibatnya, kasus penggunaan dan persyaratan Cashu sebagai protokol mungkin berbeda dari fedimint.

Khususnya, Calle, pencipta Cashu, mengusulkan skema proof-of-liability yang dianggap mungkin diterapkan secara luas dalam sistem eCash. Karena kepemilikan eCash sengaja dibutakan, mengaudit pasokan eCash yang dicetak secara inheren menantang. Topik ini akan dibahas lebih rinci nanti.

Baik Fedimint dan Cashu sangat baru, dan diskusi ini adalah diskusi berwawasan ke depan dan teoritis tentang potensi ekosistem ini. Secara khusus, integrasi LN (Lightning Network) melalui LSP (Penyedia Layanan Jaringan Petir) dapat meletakkan dasar bagi sistem perbankan Bitcoin asli. Artikel pertama saya tentang topik ini membahas teori akademis dan diakhiri dengan diskusi praktis. Sisa artikel ini akan memperluas perspektif ini dengan membahas apa yang mungkin muncul dalam ekosistem ini.

Cashu adalah protokol eCash mandiri yang dioptimalkan untuk kesederhanaan dan kecepatan. Pencipta Cashu telah datang dengan skema baru yang memungkinkan pasokan eCash yang dicetak untuk diaudit sambil tetap melindungi privasi.

** Pertukaran mata uang memerlukan metode pembayaran yang berbeda **

Sejauh ini, kami telah mendefinisikan berbagai protokol (seperti eCash dan LN) yang tampaknya menerapkan berbagai bentuk uang daripada Bitcoin. Secara teoritis, pelaku pasar berkumpul pada standar moneter. Dalam dunia yang ideal, hanya akan ada satu bentuk uang. Namun, dalam sejarah, ini tidak pernah terjadi, mengapa?

Meskipun saya tidak yakin apakah ini saling melengkapi secara konseptual, dalam buku saya, saya mendefinisikan tiga alasan utama mengapa berbagai bentuk uang ada:

**1. Informasi buram: Banyak bentuk uang asli yang berbeda digunakan pada saat yang sama, karena masyarakat tetangga tidak terintegrasi secara ekonomi dan tidak tahu apa-apa tentang bentuk uang lainnya. Kesadaran penting karena memungkinkan individu untuk memverifikasi validitas uang. Karena orang tidak mengerti mata uang masyarakat lain, mereka tidak dapat memverifikasinya dan mengalami kesulitan menerimanya untuk diperdagangkan. Ketika masyarakat berkumpul dalam skala global, Internet telah menciptakan jaringan global, dan masalah verifikasi sebagian besar telah dikurangi. Tapi itu tidak sempurna. Tidak semua orang terhubung ke internet. Tingkat kesadaran akan bentuk mata uang dan kemudahan verifikasi diperlukan untuk adopsi secara luas.

**2. Penegakan Kedaulatan: Pengguna saat ini tidak memilih mata uang, tetapi pemerintah. Jika mata uang dipilih di pasar dan tidak dikenakan pada masyarakat untuk tujuan politik, mata uang yang dipilih akan berbeda dari mata uang fiat yang diberlakukan saat ini. Sangat mungkin bahwa kita menyaksikan tahap awal penurunan sistem ini, tetapi setiap transisi membutuhkan alternatif yang cukup praktis dan terdesentralisasi untuk menghilangkan kemungkinan paksaan.

**3. Trade-off dalam peran uang: Berbagai bentuk uang mempertahankan karakteristik yang berbeda yang membuat mereka lebih cocok untuk beberapa bentuk perdagangan daripada yang lain. Akibatnya, kita sering melihat sistem moneter ganda dalam sejarah, seperti sapi dan garam, atau emas dan perak. Situasi serupa di zaman modern dapat berupa real estat dan dolar AS, di mana real estat digunakan untuk menyimpan nilai dan dolar AS digunakan untuk transaksi.

Sebagai inovasi teknologi, Bitcoin sangat mengurangi keterbatasan ini, tetapi beberapa berpendapat bahwa itu bukan obat mujarab untuk semua masalah. Jaringan lapisan dasar Bitcoin saja (sebelum mekanisme penskalaan apa pun) mampu menyimpan nilai dengan baik, tetapi ada dua masalah utama:

-

Throughput transaksi: Throughput transaksi jaringan lapisan dasar Bitcoin tidak cukup untuk mendukung pembayaran global.

-

Privasi: Pengaturan default Bitcoin tidak bersifat pribadi, karena transaksi dicatat pada buku besar publik. Dibutuhkan banyak upaya untuk meningkatkan privasi transaksi Bitcoin.

Lightning Network adalah upaya untuk memecahkan masalah throughput transaksi, meskipun juga membawa masalah tersendiri. Jaringan ini mendapatkan adopsi dan bisa menjadi jaringan pembayaran global yang dibutuhkan untuk pembayaran Bitcoin, atau setidaknya bagian penting dari jaringan akhirnya ini. Meskipun mengirim transaksi Bitcoin yang terkunci waktu dan sepenuhnya dijamin melalui LN (Lightning Network) sangat mirip dengan mengirim transaksi Bitcoin langsung, ia memiliki karakteristik yang berbeda dibandingkan dengan transaksi Bitcoin on-chain. Jaringan Petir lebih cepat, tetapi membutuhkan batasan kapasitas saluran untuk menerima pembayaran.

Ini kurang aman karena jaringan yang berpartisipasi membutuhkan penyimpanan bitcoin di dompet panas, belum lagi petir lebih baru daripada lapisan bitcoin, dan risiko protokol yang berpotensi lebih kompleks tidak dapat diprediksi. Untuk mengurangi persyaratan kepercayaan dengan mitra saluran, memaksa saluran untuk menutup menunda kemampuan Anda untuk menerima Bitcoin on-chain. Untuk alasan ini saja, orang dapat berargumen bahwa sifat ekonomi pembayaran kilat pada dasarnya berbeda dari pembayaran Bitcoin on-chain, dan jika seseorang menerima pandangan ini, petir dapat dianggap sebagai media moneter yang berbeda dari Bitcoin.

Meskipun menarik secara teori, ini mungkin hanya perbedaan semantik. Bahkan, pelaku pasar tampaknya berpikir bahwa petir dapat dipertukarkan dengan Bitcoin, yang mungkin yang paling penting.

Demikian pula, masalah privasi dapat diatasi dengan berbagai cara. eCash adalah salah satu cara yang menawarkan privasi yang hampir sempurna tetapi ada biaya untuk audit. Kita harus percaya bahwa penerbit eCash tidak akan mengirim spam (lebih lanjut tentang ini nanti). Namun, ia menawarkan anonimitas dan kenyamanan yang sama seperti uang tunai fisik, dan mungkin pada tingkat yang lebih besar karena dalam bentuk digital. Untuk alasan teoritis yang serupa, ini juga dapat didefinisikan sebagai media moneter yang berbeda - meskipun, sekali lagi, kita akan melihat apakah itu memiliki relevansi praktis dalam praktik.

Penting untuk membedakan antara alat tukar dan alat pembayaran – seperti yang dirangkum oleh Young:

Yang pertama (a) mengacu pada pengumpulan aset yang sering digunakan orang dalam perekonomian untuk bertukar barang dan jasa (konsep ‘apa’), sedangkan yang terakhir (b) adalah metode memfasilitasi transfer uang dari satu pihak ke pihak lain (konsep ‘bagaimana’). Ini menunjukkan bahwa uang harus didefinisikan secara terpisah sebagai ‘alat tukar’ dan bukan sebagai ‘alat pembayaran’. Dengan perbedaan seperti itu, seseorang dapat secara konsisten menjelaskan mengapa uang, giro, dan kartu pintar adalah uang (karena mereka adalah alat tukar) dan mengapa cek, wesel, atau kartu debit dan kredit bukan uang (karena mereka hanya alat pembayaran dan bukan alat tukar). "

Lightning Network dan eCash juga dapat dipahami sebagai alat pembayaran yang berbeda, bukan media moneter yang berbeda. Orang dapat berargumen bahwa eCash adalah jenis aset yang berbeda yang nilainya berasal dari permintaan pelaku pasar karena karakteristiknya yang unik. Namun, nilainya pada akhirnya menetap di blockchain Bitcoin. Apakah eCash dianggap sebagai aset moneter atau alat pembayaran yang terpisah akan tergantung pada bagaimana sistem beroperasi saat jatuh tempo. Misalnya, jika terdesentralisasi, maka nilainya sebagai aset akan tergantung pada kepercayaan pada serikat penerbit, sedangkan jika itu adalah aliansi cadangan 100%, maka nilainya akan tergantung pada daya beli Bitcoin. Demikian pula, bahkan jika dolar AS sebagian didukung oleh emas, itu tidak dianggap emas, dan penerimaan emas cadangan 100% dianggap dapat dipertukarkan dengan kepemilikan emas aktual (kecuali untuk pertimbangan politik). Karena Lightning Network memiliki model ekonomi yang mirip dengan memiliki Bitcoin, dan pengguna serta pasar tampaknya melihatnya seperti itu, kemungkinan besar dapat digambarkan sebagai alat pembayaran untuk Bitcoin.

Selain masalah teoritis dan semantik, sistem yang dijelaskan sejauh ini akan ada di persimpangan tiga atau empat protokol: Bitcoin, Jaringan Petir, Fedimint, dan / atau Cashu. Integrasi protokol-protokol ini memungkinkan ekonomi untuk memiliki keamanan terdesentralisasi untuk Bitcoin sebagai aset moneter lapisan dasar, privasi dan throughput transaksi untuk eCash sebagai media pertukaran, dan keluar secara sepihak dari saluran LN (Lightning Network) sebagai teknologi untuk memfasilitasi alat pembayaran ini.

Berbagai protokol yang berinteraksi dengan Bitcoin membentuk alat pembayaran baru. Apakah protokol-protokol ini akhirnya menjadi media pertukaran independen akan menjadi jelas ketika sistem matang.

Pasar Uang Asli Bitcoin

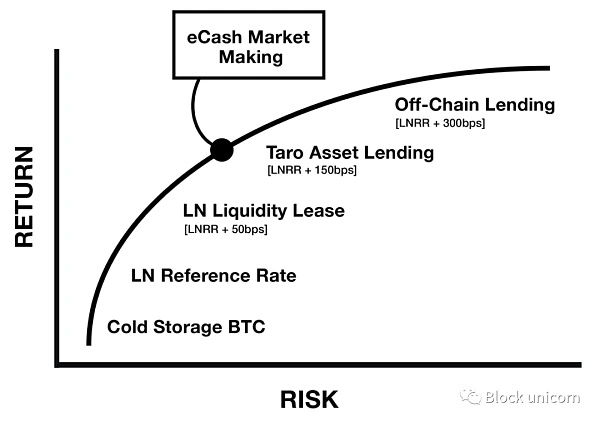

Sistem moneter yang dijelaskan sejauh ini memiliki dampak luas pada munculnya pasar digital-native. Dalam artikel sebelumnya, Nik Bhatia berpendapat bahwa Lightning Network adalah contoh asli Bitcoin untuk tingkat bebas risiko. Meskipun mirip dengan suku bunga dasar sistem mata uang fiat, sifat Jaringan Petir pada dasarnya berbeda karena tidak ada risiko counterparty (ekonomi) yang terkait dengan perolehan hasil pada Bitcoin melalui biaya perutean dan penyewaan likuiditas. Bhatia lebih lanjut memperluas teori ini ke kurva risiko pinjaman dengan risiko counterparty:

Gambar 1 - Struktur istilah suku bunga baru untuk sistem keuangan Bitcoin

Melalui lensa ini, kita dapat melihat munculnya operator node LN (Lightning Network) sebagai munculnya penyedia layanan/infrastruktur keuangan terdesentralisasi asli Bitcoin. Ini kemungkinan besar merupakan campuran dari layanan yang dihosting sendiri dan dikelola. Jika penyedia layanan kustodian berevolusi untuk menyediakan fungsi perbankan, maka itu bisa menjadi campuran bank cadangan penuh dan bank cadangan parsial. Jika operator node LN (Lightning Network) berada dalam bisnis pinjaman, pasar akan menentukan sistem apa yang muncul pada akhirnya.

Yang pasti adalah bahwa pasar mata uang sedang dibentuk di dalam Bitcoin, di mana pelaku pasar secara sukarela berpartisipasi untuk mendapatkan keuntungan ekonomi. Dalam sistem keuangan AS, pasar uang menyumbang sekitar sepertiga dari nilai semua pasar kredit.

Secara garis besar, pasar uang adalah pasar untuk pinjaman tunai jangka pendek. Berbeda dengan pasar modal, yang terakhir digunakan untuk pinjaman jangka panjang, investasi ekuitas, dan derivatif. Keduanya melibatkan kontrak, dan sifat kontraktual mereka adalah tempat mereka dibedakan (meskipun, sekali lagi, perbedaan ini agak subyektif dan kita tidak boleh terjebak dalam semantik). Pasar modal mencakup rentang aset yang lebih luas, mencakup lebih banyak jenis persyaratan kontrak, dan memiliki cakrawala waktu yang lebih lama. Karena aset non-Bitcoin belum muncul dalam ekosistem Bitcoin, pasar modal belum terbentuk dalam skala besar. Namun, dengan LN (Lightning Network), pasar uang terbentuk.

Jika konsorsium yang mengeluarkan eCash muncul dalam skala besar, maka akan ada juga berbagai pasar eCash yang bersaing untuk fungibilitas dengan Bitcoin yang mendasarinya. Pasar akan menentukan pertukaran ini, dan pemain utamanya adalah Lightning Gateways. Mereka akan siap menerima eCash dan meneruskan pembayaran Lightning Network yang setara kepada penerima transaksi. Dengan demikian, mereka akan membedakan antara berbagai eCash yang dikeluarkan oleh Federasi. Sebagai imbalannya, mereka akan mendapatkan spread pada setiap perdagangan, membentuk pasar mata uang. Oleh karena itu, pembuat pasar petir-ke-eCash dapat memperoleh spread dengan risiko harga, yang dapat kita asumsikan dihargai sebagai berikut:

Gambar 2 - Transaksi pasar antara Lightning Gateway dan Federal, yang dapat dipahami sebagai sumber manfaat ekonomi baru untuk struktur suku bunga

Dengan kata lain, jika federasi Chaumian eCash menemukan kemampuan beradaptasi pasar, ekosistem Bitcoin akan menyaksikan munculnya jenis pasar uang baru. Pasar akan membentuk transaksi antara Bitcoin atau Lightning Network dan berbagai bentuk eCash yang dikeluarkan oleh Konsorsium. LSP (Penyedia Layanan Petir) dapat bertindak sebagai broker untuk mendapatkan spread yang kompetitif antara transaksi pasar eCash dan Lightning Network.

Pada akhirnya, nilai pasar ini akan berasal dari adopsi alat tukar yang mereka wakili. Ini menciptakan siklus pertumbuhan yang baik. Pasar uang memberikan suku bunga dan menarik modal. Investasi di pasar ini meningkatkan kegunaan fitur yang mereka dukung, yang pada gilirannya akan meningkatkan adopsi teknologi.

Pasar uang asli Bitcoin muncul di sebelah protokol yang didukungnya. Seiring waktu, pasar-pasar ini akan menarik investasi dan menciptakan siklus adopsi yang baik.

Risiko Sistem eCash Aliansi

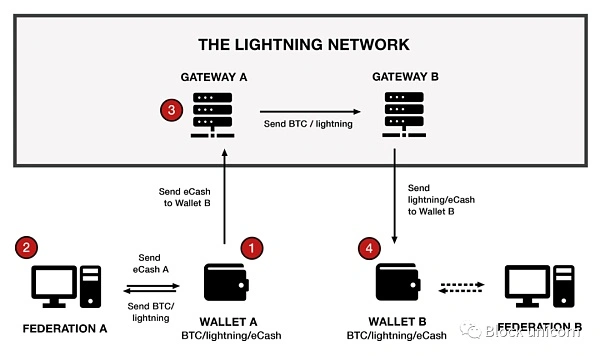

eCash dirancang untuk ditukar dengan Lightning Network atau Bitcoin dengan menerbitkan konsorsium, dan gateway Lightning digunakan untuk meneruskan pembayaran antar federasi, secara teoritis membuat berbagai bentuk eCash dapat dipertukarkan. Sistem dapat divisualisasikan dengan cara berikut:

Gambar 3 - Visualisasi sederhana dari interaksi antara dompet pengguna, permen Chaumian federasi, dan gateway LN (Chaumian mengacu pada protokol dan teknologi anonimitas dan privasi yang pertama kali diusulkan oleh David Chaum pada tahun 1983 untuk melindungi privasi transaksi digital. )。

-

Wallet A mendukung Bitcoin, Lightning Network, dan eCash Konsorsium A, yang mengirimkan Bitcoin ke konsorsium di komunitasnya sendiri.

-

Sebagai gantinya, konsorsium mengirimkan eCash ke dompet A tanpa mengetahui identitas pemiliknya. Setiap anggota Afiliasi A dapat dengan mudah menerima pembayaran eCash dari Wallet A. Namun, jika Dompet A ingin menggunakan eCash untuk mengirim pembayaran kepada seseorang di Afiliasi B, mereka perlu memanfaatkan gateway petir.

-

Lightning Gateway bertindak sebagai pembuat pasar, siap untuk mengirim / menerima Bitcoin / Lightning Network / eCash dan mendapatkan perbedaan pada setiap transaksi. Jadi, ketika dompet A mengirimkannya eCash, gateway Lightning akan menerimanya dan mengirim Bitcoin / Lightning ke gateway Lightning lain yang terhubung ke Union B, tempat dompet B berada.

-

Dompet B kemudian dapat menerima jumlah ini dalam Bitcoin atau Jaringan Petir, atau jika diinginkan, menukarnya dengan BTC dari Aliansi B.

Kebutuhan kepercayaan pengguna untuk kepercayaan di federasi tempat mereka berada lebih tergantung pada administrator profesional dan kemampuan untuk melakukan transaksi pribadi. Hak asuh diri bisa lebih rumit bagi rata-rata individu, dan risiko kehilangan kunci pribadi bersifat permanen karena finalitas Bitcoin mempertahankan penyelesaian. Akibatnya, individu dapat mengubah risiko mempercayai federasi komunitas perdagangan menjadi manfaat mengurangi risiko kehilangan Bitcoin dan mendapatkan privasi dalam transaksi.

Namun, pengguna tidak hanya mempercayai federasi tempat mereka berada untuk tidak kehilangan atau mencuri Bitcoin. Pengguna juga percaya bahwa Federasi tidak akan mengeluarkan lebih banyak eCash daripada Bitcoin yang mereka terima. Karena tidak ada hubungan kriptografi antara eCash dan bitcoin yang diterima, federasi dapat secara sepihak mengeluarkan eCash. Manfaat privasi juga berarti bahwa pasokan sulit untuk diaudit dengan strategi tradisional. Hal ini menyebabkan risiko depresiasi federal eCash, jadi apa yang dapat mencegah hal ini terjadi?

Jika sebuah komunitas mempercayai administrator federasi untuk tidak mencuri bitcoin mereka, maka mereka juga percaya bahwa administrator tidak akan mendevaluasinya. Manajer jahat mungkin hanya berkolusi untuk mencuri Bitcoin alih-alih mendevaluasi eCash. Namun, manajer juga dapat memanfaatkan skema escrow yang seharusnya dapat dipercaya untuk perlahan-lahan mendevaluasi eCash (lebih lanjut tentang itu nanti). Namun, ini adalah biaya yang sangat besar untuk kepentingan komunitas, dan insentif ini membuat hosting komunitas menjadi sistem yang kurang dapat dipercaya dibandingkan dengan hosting pihak ketiga.

Di sisi lain, bagaimana jika, di sisi lain, kepentingan komunitas bertepatan dengan depresiasi eCash-nya? Secara teoritis, Federasi A dapat mengumpulkan komunitas, mengumumkan bahwa mereka akan mendevaluasi eCash dengan imbalan barang dan jasa dengan Federasi B, dan mendistribusikan barang yang diperoleh secara merata di antara anggota komunitas. Komunitas setuju karena mereka suka menukar harta yang tak ternilai harganya dengan sesuatu yang berharga. Namun, jika sistem seperti itu muncul dalam skala besar, kemungkinan akan ada beberapa checks and balances untuk mengurangi insentif jahat ini. Untuk memahami hal ini, kita dapat melihat kembali sejarah.

Memang ada insentif yang tidak semestinya untuk mendevaluasi eCash (secara mandiri), tetapi insentif pasar alami dapat mengurangi risiko ini.

Bitcoin &; Bank Gratis

Sistem perbankan bebas, yang telah dibahas secara rinci dalam karya-karya sebelumnya, dapat digunakan sebagai tolok ukur untuk menilai dinamika persaingan sistem kustodian. Menerapkan pemahaman ini ke sistem eCash federasi menyediakan kerangka kerja untuk memahami potensi teknologi ini.

Dalam sistem perbankan bebas, bank bebas mengeluarkan uang kertas, dan pasar memutuskan apakah uang kertas ini memiliki nilai atau tidak. Jika bank mengeluarkan lebih banyak uang kertas daripada cadangannya, maka bank itu berisiko bangkrut. Menerapkan risiko ini ke pasar yang kompetitif membatasi sejauh mana uang kertas dikeluarkan di seluruh sistem. Melalui penerbitan uang kertas, kredit yang beredar hanya dapat diperluas sampai batas tertentu, jika tidak, bank run sistemik tidak dapat dihindari. Namun, adalah kepentingan bank sendiri tidak hanya untuk menjaga solvabilitas dalam sistem, tetapi juga kepada para pemangku kepentingan sistem. Pelanggan rasional tidak akan menggunakan bank yang mereka curigai bangkrut, karena itu secara efektif berarti bahwa sebagai kreditor tanpa jaminan dari suatu lembaga yang telah bangkrut, mereka sendiri bangkrut. Namun, pada kenyataannya, sebagian besar pelanggan tampaknya berasumsi bahwa bank adalah pelarut, apakah ini sering atau tidak akurat.

Dalam sistem perbankan bebas, ada tingkat asimetri informasi yang lebih besar, yang secara historis menyebabkan kegagalan bank, dan pelanggan belum mencurigai masalahnya sampai terlambat. Akibatnya, mereka yang meluangkan waktu atau secara alami dapat memperoleh lebih banyak informasi terkait bank, bertindak sebagai penjaga sistem. Ada tiga kelompok utama yang membatasi penerbitan uang kertas tidak lebih besar dari penerbitan alami bank, dan ini karena persepsi mereka tentang kepentingan pribadi:

Pesaing: Persaingan antar bank membatasi jumlah uang kertas yang dapat diciptakan oleh satu bank lebih banyak daripada bank lain. Melalui praktik perebutan uang kertas, bank-bank yang lebih konservatif akan menggunakan modal mereka untuk memperoleh uang kertas saingan yang diduga telah sangat diterbitkan, dan kemudian mencairkannya sekaligus, berpotensi mendorong mereka ke dalam kebangkrutan. Pesaing dapat memperoleh pesaing dengan harga rendah untuk mendapatkan pangsa pasar dengan cara yang konservatif. Praktik ini lebih umum pada hari-hari awal sistem perbankan dan menurun ketika sistem jatuh tempo dan rumah kliring (dibahas nanti) muncul.

Broker: Kelompok-kelompok yang memiliki akses ke informasi yang lebih spesifik bank akan berspekulasi tentang solvabilitas bank dan menghasilkan keuntungan melalui carry trade. Mereka akan membeli uang kertas yang tidak diterima secara luas dengan harga diskon dan kemudian mencairkannya di bank penerbit dengan nilai konversi penuh emas, menghasilkan keuntungan. Mereka dapat melakukannya karena mereka meluangkan waktu untuk mendapatkan informasi spesifik tentang bank yang ingin mereka perantarakan. Praktik ini memperluas penerimaan uang kertas, memberlakukan batasan pada risiko yang dapat diambil bank, dan meningkatkan transparansi informasi dalam sistem. Kategori broker ini lebih lazim pada hari-hari awal sistem. Setelah sistem mencapai kematangan, clearing house akan menawarkan kemampuan serupa.

Clearing House: Ketika sistem matang, clearing house muncul untuk memfasilitasi fungsionalitas broker dan meningkatkan transparansi informasi dalam sistem. Proses konstan pencairan uang kertas kotor ini rumit dan intensif secara operasional, sehingga bank membutuhkan cara untuk menjaring pembayaran mereka, sehingga pada akhirnya mengurangi beban operasional pada sistem dengan menyelesaikan hutang mereka di satu tempat (atau setidaknya kurang). Hal ini menyebabkan pembentukan lembaga kliring, di mana semua bank akan menyelesaikan tanggung jawab mereka dan hanya menyelesaikan perbedaan bersih dalam rekening mereka. Penyelesaian utang yang terpusat menempatkan lembaga kliring di pusat sistem, dan mereka sering mengembangkan lebih banyak fungsi seperti: pemantauan kredit, perjanjian untuk memfasilitasi rasio cadangan, suku bunga, nilai tukar, dan jadwal biaya, dan membantu bank (perantara pinjaman atau akuisisi) pada saat krisis. Keanggotaan di clearing house didasarkan pada reputasi, dan hanya institusi yang memenuhi kriteria tertentu yang dapat bergabung dengan “klub”. Ini penting karena kepercayaan adalah intrinsik bagi sistem, dan reputasi sangat penting untuk mempertahankannya.

Mengingat hal ini, mari kita kembali ke masalah yang disebutkan sebelumnya: Konfederasi mungkin memiliki insentif untuk mendevaluasi uang elektronik mereka dan memperdagangkannya dengan barang dan jasa berharga dari Konfederasi lain. Singkatnya, ini adalah “tragedi milik bersama” klasik, di mana milik bersama adalah kepercayaan, yaitu apakah uang elektronik dari satu federasi dapat dipertukarkan dengan uang elektronik dari federasi lain. Dalam hal independensi, insentif ini tampaknya menimbulkan ancaman fatal bagi keberhasilan sistem, tetapi ketika mempertimbangkan pihak-pihak yang muncul dan checks and balances yang mereka terapkan pada sistem, dinamika pasar alami mungkin ada untuk mengurangi risiko ini. Beberapa peserta dalam sistem kas elektronik federal seperti Fedimint dapat menyediakan kemampuan ini:

Federal: Sebagian besar federal hanya ada untuk hosting dan pembayaran, tetapi beberapa federal ada untuk menyediakan fungsionalitas skala komersial. Kita dapat membayangkan bahwa kita tidak dapat setiap orang memiliki jalan mereka sendiri ke kota. Perwalian pada akhirnya akan berkembang menjadi jalan-jalan komunitas, jalan kota, dan jalan raya. Fedimint (dan LN Gateway) menyediakan arsitektur dan fungsionalitas untuk memperluas hosting ke dalam satu set jaringan jalan dan jalan raya. Konfederasi akan bersaing untuk membangun kepercayaan dalam ekosistem yang lebih luas. Untuk jalan, ini akan menjadi kepercayaan tingkat komunitas, sedangkan untuk jalan raya, ini akan menjadi kepercayaan tingkat sistem yang lebih, dan reputasi federasi skala besar akan sangat penting untuk keberhasilannya.

Lightning Gateway: Agar gateway Lightning dapat mengintegrasikan dan meneruskan pembayaran federasi, gateway tersebut harus menyimpan saldo eCash dari federasi tersebut, yaitu, menerima eCash dan meneruskan Bitcoin melalui kilat ke federasi lain. Ini tidak akan menjadi proses sembarangan. Ini bertindak sebagai pasar untuk federasi individu hanya jika gateway percaya dan memiliki potensi untuk memverifikasi solvabilitas federasi itu. Gateway mungkin khawatir jika mereka melihat bahwa saldo eCash meningkat, sementara data on-chain menunjukkan bahwa saldo Bitcoin tetap relatif stabil. Menghentikan layanan mereka bisa berakibat fatal bagi utilitas perdagangan federal. Akibatnya, federasi yang memegang eCash hanya akan bekerja dengan gateway jika terasa nyaman, dan gateway Lightning akan mengawasi pertukaran antara berbagai eCash yang dikeluarkan federasi untuk kepentingannya sendiri.

Broker eCash: Kemungkinan akan ada kelas broker yang berfungsi mirip dengan gateway Lightning, tetapi alih-alih meneruskan pembayaran kilat, mereka hanya akan menukar eCash dari Federasi A dengan eCash dari Federasi B. Dengan bertindak sebagai produsen pasar langsung, mereka akan menggantikan Lightning Network dengan buku besar berbasis akun terpusat untuk throughput transaksi. Broker akan terus memantau dan menentukan eCash mana yang ingin mereka tahan saldonya, serta eCash mana yang ingin mereka hindari atau beli dengan harga diskon. Aktivitas pembuatan pasar ini akan memberikan pemeriksaan lain pada fungibilitas eCash dan mencegah Federium secara sewenang-wenang mendepresiasi nilai eCash-nya.

Bukti cadangan: Perusahaan yang membangun teknologi untuk memantau cadangan institusional juga dapat memainkan peran kunci dalam bertindak secara efektif sebagai regulator kredit federal. Penampilan mereka dapat memberikan beberapa bentuk validasi, meskipun bukan bentuk yang sempurna. Mereka tentu dapat memantau alamat multisig (aset) pada rantai, tetapi kewajiban akan lebih menantang. Federasi tidak tahu siapa yang memiliki eCash yang dikeluarkannya, tetapi tahu berapa banyak yang dimilikinya. Federasi dapat memberikan akses kepada regulator kredit pihak ketiga dan rincian riwayat penerbitan dan penebusannya, yang cukup untuk memberikan informasi yang cukup untuk mengasumsikan cadangan penuh atau solvabilitas yang kuat (seperti dijelaskan di bawah). Akibatnya, regulasi kredit dan reputasi federasi besar sangat penting untuk mendapatkan integrasi di seluruh ekosistem. Namun, ini tidak menghilangkan risiko bahwa federal mengeluarkan kewajiban out-of-band, yang memerlukan audit pihak ketiga. Untuk alasan ini, ada kemungkinan bahwa perusahaan bukti cadangan akan bekerja dengan atau memberikan layanan kepada perusahaan audit untuk meningkatkan jaminan risiko ini. Web-of-Stakes (33) adalah konsep yang muncul dari protokol Civ Kit yang dapat mengurangi risiko ini dalam aplikasi tertentu.

Spekulan solvabilitas: Kelas pengambil risiko seperti hedge fund dapat muncul yang akan bertaruh pada solvabilitas berbagai catatan eCash. Ini hanya akan ada di organisasi komersial di mana dana dapat melakukan serangan penebusan dan berharap mendapat untung. Ini akan mirip dengan duel tagihan antara pesaing, di mana dana tersebut tidak akan mendapat manfaat dari mendapatkan pangsa pasar pesaing, tetapi sebaliknya akan mendapat untung dari posisi short dalam nilai federasi itu. Kategori ini mungkin yang terakhir muncul, karena keberadaannya akan tergantung pada pembentukan pasar modal likuid yang matang dalam sistem.

Yang penting, sifat digital dari sistem ini akan memungkinkan peserta untuk dengan cepat dan murah mendapatkan keuntungan dari devaluasi mata uang. Dengan menghilangkan kemungkinan devaluasi sebagai model bisnis jangka panjang, dan mungkin bahkan tidak menguntungkan dalam jangka pendek, peserta dalam sistem ini diberi insentif untuk bertindak dengan cara yang bijaksana. Belum pernah sebelumnya dalam sejarah ada sistem keuangan dengan insentif seperti itu.

Jika sistem seperti itu muncul dalam skala besar, kita cenderung melihat konsolidasi fungsi-fungsi ini antara berbagai penyedia layanan. Saya mengantisipasi bahwa LSP tidak hanya dapat bertindak sebagai gateway kilat, tetapi juga mengadopsi layanan broker eCash dan berpotensi memperoleh atau memanfaatkan perusahaan dan protokol voucher. Sama seperti fungsi broker dan pemantauan kredit diintegrasikan ke dalam rumah kliring dalam sistem freebank tradisional, saya juga mengharapkan integrasi fungsi-fungsi ini dalam sistem eCash komunitas muncul. Namun, semua ini mengasumsikan bahwa sistem seperti itu memang akan dapat muncul dalam skala, yang niscaya akan memakan waktu lama atau tidak terjadi sama sekali. Untungnya, solusi teknologi memiliki potensi untuk muncul dan mengurangi risiko depresiasi eCash dalam jangka pendek.

Insentif pasar bebas menyelaraskan kepentingan agen dan konsumen dengan kepercayaan yang ada. Penyelarasan kepentingan ini meningkat seiring dengan matangnya sistem, karena nilai sistem menarik partisipasi pelaku pasar.

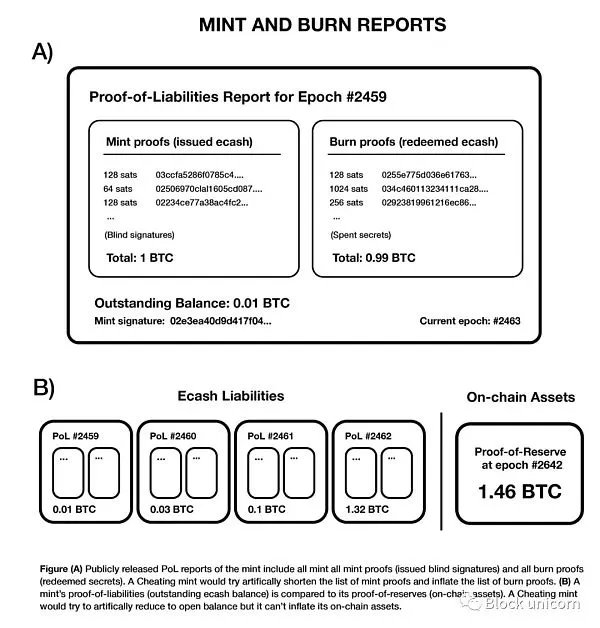

Skema Bukti Pertanggungjawaban Lembaga Pencetakan eCash

Sistem escrow federasi mengurangi risiko penyalahgunaan dana pengguna oleh kustodian sampai batas tertentu. Ini juga mengurangi risiko permen untuk mengurangi pasokan uang elektronik. Sistem pasar bebas semakin mengurangi insentif untuk mengurangi nilai uang elektronik, tetapi agar sistem pasar bebas berfungsi paling efisien, informasi harus setransparan mungkin. Cara untuk meningkatkan transparansi informasi tentang uang elektronik yang belum dibayar dengan permen uang elektronik sangat penting untuk pasar yang efisien. Semakin transparan informasi mint, semakin dapat diaudit. Tetapi ada juga trade-off, auditabilitas yang lebih tinggi dapat mengurangi privasi e-cash, yang merupakan tujuan dari e-cash.

Calle, pengembang protokol Cashu, telah mengusulkan skema Proof of Liability (“PoL”) untuk permen uang elektronik yang bertujuan untuk meningkatkan transparansi penerbitan pasokan uang elektronik tanpa mengorbankan manfaat privasi uang elektronik dalam banyak kasus. Ini dapat dicapai dengan menerapkan auditabilitas di tingkat sistem sambil memungkinkan peserta untuk menjaga privasi di tingkat individu. Sistem ini membutuhkan tiga tindakan sukarela utama oleh permen:

-

Agar publik berkomitmen untuk mengganti kunci privat tunai elektroniknya secara berkala dalam jangka waktu yang telah ditentukan (“Periode”). Hal ini memungkinkan semua uang elektronik yang beredar beredar dari periode waktu lama ke periode waktu saat ini.

-

Buat daftar yang diaudit secara publik dari semua token e-cash yang diterbitkan dalam bentuk sertifikat pencetakan.

-

Buat daftar yang diaudit secara publik dari semua token e-cash yang diuangkan dalam bentuk sertifikat pembakaran.

Sistem pemeliharaan untuk atribut ini memungkinkan pengguna penerbit uang elektronik untuk mendeteksi secara terverifikasi apakah penerbit telah mengeluarkan uang elektronik yang tidak didukung dalam periode sebelumnya. Ini secara efektif menetapkan tanggal kedaluwarsa untuk e-cash pengguna, memaksa pengguna untuk menyegarkan e-cash mereka ke periode waktu baru-baru ini. Berakhirnya e-cash memaksa pengguna (melalui otomatisasi dalam perangkat lunak dompet mereka) untuk berpartisipasi dalam perilaku tersebut, yang pada akhirnya memaksa penerbit untuk melaporkan penerbitan dan penebusan e-cash sebelumnya. Ini agak mirip dengan simulasi risiko siklus berjalan pada penerbit uang elektronik. Dalam kata-kata Calle:

Singkatnya, zaman yang terus berubah seperti mensimulasikan “risiko lari” biasa, memungkinkan pengguna untuk melihat zaman sebelumnya dan memeriksa apakah penerbit telah melakukan gangguan pada laporan sebelumnya. "(37)

Perlu diingat bahwa tujuan dari skema ini adalah untuk memastikan bahwa aset penerbit tertentu (BTC / LN) lebih besar dari atau sama dengan kewajibannya (uang elektronik). Tanggal kedaluwarsa e-cash memaksa penyegaran semua e-cash pengguna di setiap periode waktu. Oleh karena itu, jika penerbit melacak semua e-cash yang telah dikeluarkan, semua e-cash yang telah dibakar, dan dipaksa untuk menyegarkan jumlah e-cash yang beredar setiap bulan, pengguna dapat secara terbuka memverifikasi data tentang total pasokan e-cash yang ada selama waktu itu. Solusi ini dapat terlihat seperti ini:

Gambar 4 - Skema proof-of-liability yang digunakan untuk meningkatkan transparansi penerbitan eCash, yang biasanya tidak mengurangi manfaat privasi eCash. Calle

Ada dua cara penerbit dapat mencoba spoofing, dan di masing-masing cara tersebut dapat dideteksi:

-

Kurangi jumlah total eCash yang diterbitkan dengan menerbitkan tanda tangan buta sesedikit mungkin. Pengguna dapat mendeteksi ini dan ketika melihat laporan tanda tangan buta yang tersedia untuk umum, mereka menemukan bahwa tanda tangan buta eCash mereka sendiri tidak disertakan. Bahkan satu pengguna dapat mengungkapkan bahwa penerbit salah melaporkan penerbitan eCash-nya. Namun, penting untuk dicatat bahwa dengan mengungkapkan penerbit, pengguna harus melepaskan jaminan privasi eCash mereka. Namun, privasi LN masih kuat, dan jika bukan sistem ini, itu masih jauh lebih unggul daripada sistem buku besar berbasis akun.

-

Tingkatkan jumlah total penebusannya dengan membuat sertifikat pembakaran palsu. Penerbit dapat membuat dompet, membelanjakan eCash yang tidak didukung, dan melaporkannya. Namun, jika pengguna dapat memberikan satu set token yang nilai totalnya melebihi saldo terutang yang dilaporkan, mereka dapat membuktikan bahwa penerbit curang. Pendekatan ini tidak sempurna, dan emiten masih bisa lolos dari depresiasi dalam jangka pendek, tetapi dalam jangka panjang, emiten yang menipu mungkin ditakdirkan untuk ditemukan.

Memang, untuk segala jenis audit penyusutan eCash, tidak ada kepastian bahwa penerbit yang curang akan segera tertangkap. Tetapi yang pasti adalah bahwa kemungkinan menangkap penerbit yang curang meningkat dari waktu ke waktu, yang merupakan inovasi besar. Emiten rasional dapat menghindari devaluasi karena mereka tahu bahwa model bisnis tidak berkelanjutan tanpa tertangkap dan mengambil risiko lari. Fenomena ini semakin diperparah dengan duel tiket digital (sudah dijelaskan). Hanya mengetahui risiko ini dapat berfungsi sebagai mekanisme pencegah untuk mencegah eCash terdepresiasi.

Namun, sistem ini membutuhkan tindakan sukarela oleh penerbit, serta permintaan sukarela oleh pengguna untuk berpartisipasi dalam penerbitan standar ini. Dompet perlu menggunakan teknologi yang diperlukan untuk menerapkan praktik terbaik semacam itu. Mengingat kebutuhan pengguna untuk mengurangi privasi untuk mengungkap penerbit penipuan, saya mengantisipasi munculnya layanan perlindungan konsumen nirlaba yang membuat dompet dan terus-menerus memeriksa penerbit untuk perilaku jahat atau lalai dan secara aktif melaporkannya. Otoritas perlindungan konsumen akan dapat menerima harga pengurangan privasi untuk memverifikasi penerbitan eCash penerbit. Tidak seperti peserta penerbit, yang memanfaatkan teknologi untuk memikul beban pemeriksaan devaluasi, penyedia terpusat dapat menghemat biaya keuangan fungsi ini dan memberikan persetujuan standar untuk penerbit yang baik. Misalnya, perusahaan proof-of-reserve seperti Hoseki dapat berevolusi untuk menawarkan fungsi semacam ini. Demikian pula, jika kita melihat agen penerbit sebagai restoran, akan ada pengulas berbintang Michelin yang terus-menerus dan tanpa sadar makan di restoran ini untuk memutuskan apakah mereka telah dianugerahi bintang Michelin atau mengeluh kualitas yang buruk.

Kriptografi dan skema insentif yang cerdas menghilangkan kepercayaan dari masalah agensi ekonomi yang mendasarinya. **

** Sistematisasi terdesentralisasi menghambat intervensi pemerintah **

Akankah sistem seperti itu akhirnya terpusat dan dikendalikan oleh pemerintah, seperti semua sistem perbankan dalam sejarah? Saya tidak berpikir itu mungkin. Jika model hosting komunitas muncul, kemungkinan akan sangat terdesentralisasi di tingkat sistem. Jika ada 1 miliar pengguna, dengan rata-rata 100 anggota per federasi, itu akan sama dengan 10 juta komunitas yang tersebar di seluruh dunia. Selain itu, federasi skala komersial juga dapat ada, misalnya, sebagai 70 multisig dalam 100, dengan penandatangan secara geografis didistribusikan di seluruh dunia. Karena setiap peserta dapat bergabung dengan federasi mana pun di dunia, persaingan antar federasi akan sengit antara federasi yang paling dapat dipercaya. Akan ada fragmentasi alami tidak hanya karena alasan budaya, teknologi dan geografis, tetapi juga untuk tingkat persaingan yang tinggi. Namun, ada risiko peraturan pemerintah sampai sistem mencapai skala ini atau menetapkan dinamika ini.

Kejatuhan politik dari clearing house dan keberlanjutan self-custody skala besar sangat penting untuk sistem keuangan tanpa izin asli Bitcoin. Mampu benar-benar beroperasi sambil mempertahankan hak asuh diri Bitcoin adalah perbedaan utama antara sistem Standar Bitcoin dan sistem Standar Emas. Emas bukanlah alat pembayaran yang efektif, sehingga layanan kustodian dan uang kertas menjadi perlu, membuka jalan bagi desentralisasi sektor perbankan persiapan, yang akhirnya politik mengambil kendali cadangan dan akhirnya menghapusnya. Bitcoin berbeda. Karena semakin banyak alat memberi individu kesempatan untuk beroperasi dengan cara self-custody, akan mungkin bagi individu untuk melakukan kegiatan ekonomi mereka tanpa mempercayakan bitcoin mereka kepada penyedia tahanan. Tampaknya properti unik Bitcoin ini pada akhirnya akan mencegah munculnya bank sentral dan sistem mata uang fiat yang serupa.

Akhirnya, protokol Fedimint telah dirancang untuk mengakomodasi domain peraturan tertentu, di mana wali mengatur aset untuk kepentingan teman, keluarga, dan masyarakat, tanpa motif keuntungan. Jika federasi memenuhi karakteristik ini, peraturan keuangan dikecualikan di banyak yurisdiksi modern, tetapi tidak semuanya. Tentu saja, peraturan bisa berubah. Dalam sistem yang dijelaskan sejauh ini, federal kelas komersial dapat mengambil risiko penegakan peraturan tergantung pada yurisdiksi. Dengan demikian, lokasi keberadaan Federasi, serta fungsi yang dilakukannya, akan secara material mempengaruhi aplikasi keuangan yang disediakannya dan skala di mana aplikasi tersebut disediakan. Salah satu aspek positif dari situasi ini adalah bahwa peraturan cenderung bertindak sebagai desentralisasi di tingkat federal.

Federasi adalah inovasi berbasis kriptografi dan ekonomi yang secara fundamental mendorong desentralisasi tahanan, dan sistem desentralisasi sangat penting untuk mencegah kontrol politik.

** Potensi pasar bebas **

Sistem yang dijelaskan sejauh ini mengasumsikan bahwa di masa depan, eCash akan menjadi cukup dapat ditukar untuk adopsi luas sebagai aset moneter dalam sistem federal. Mengapa ini terjadi ketika Bitcoin dan Lightning sendiri telah memecahkan begitu banyak masalah? Saya pikir ada tiga alasan utama mengapa eCash berharga bagi ekosistem Bitcoin:

Privasi: Jaringan Petir meningkatkan privasi Bitcoin, tetapi eCash menawarkan privasi terbaik. Sama seperti sistem kas dolar saat ini, eCash juga dapat memberikan privasi uang digital yang sebenarnya. Tentu saja, sistem fisik dapat dimanfaatkan dengan mencetak kunci pribadi di atas kertas dan kemudian memverifikasi jumlahnya melalui kode QR. Opendime adalah contohnya, yang dapat diperdagangkan seperti uang tunai. Dari segi privasi yang sebenarnya diberikannya, eCash bisa dikatakan lebih unggul dari sistem fisik ini karena menjaga selektivitas pembayaran digital.

Kepastian penyelesaian: eCash biasanya disimpan di perangkat seluler pengguna dan dapat dicadangkan ke federasi melalui sharding. Proses sharding adalah membagi frasa mnemonik eCash menjadi fragmen dan mengirimkannya ke administrator federasi untuk disimpan, sehingga jika terjadi kehilangan, administrator dapat menggabungkan fragmen ini bersama-sama dan mengembalikannya ke pengguna. Namun, jika pencuri menghabiskan eCash sebelum melakukan proses pencadangan dengan administrator, maka ini mungkin tidak mencegah pencuri mencuri aset.

Keterbatasan kapasitas: Jaringan Petir dibatasi oleh persyaratan kapasitas, yang mendorong tingkat sentralisasi tertentu dalam jaringan. eCash tidak memiliki fitur ini. Jika Lightning Network terus terganggu oleh keterbatasan kapasitas masuk, eCash bisa menjadi alternatif pembayaran yang layak.

Apakah keuntungan ini cukup kuat untuk membenarkan potensi risiko inflasi, atau cukup untuk mendapatkan adopsi pasar? Mungkin tidak. Faktor penting yang perlu dipertimbangkan adalah bahwa sistem bersaing dengan self-custody pada tingkat yang jauh lebih rendah daripada dengan operasi escrow pihak ketiga terpusat dan aplikasi konsumen terkait, yang umumnya lebih mudah digunakan. Sistem terpusat tidak hanya memiliki moral hazard yang lebih besar, tetapi juga risiko inflasi. 2022 adalah tahun di mana dunia mengakui bahwa aset yang ada di bursa dan dikatakan dimiliki oleh deposan sebenarnya tidak ada. Ini dikenal sebagai “Bitcoin di atas kertas” dan dapat dipahami sebagai fakta bahwa pertukaran ini benar-benar mengurangi pasokan melalui buku besar akuntansi yang tidak sepenuhnya dijamin oleh Bitcoin, selama saldo ini dianggap asli. Bagaimanapun, pasokan Bitcoin yang sebenarnya tidak terpengaruh. Jika buku besar terpusat dipercaya untuk escrow, selalu ada risiko bitcoin di atas kertas dan inflasi di sana. Jadi, pertanyaannya adalah: apakah Anda lebih suka insentif untuk inflasi ada dalam model komunitas global yang relatif lebih terdesentralisasi dengan insentif yang kuat untuk menghambat, atau dalam pertukaran terpusat utama dengan insentif moral hazard yang kuat?

Namun, apakah pasar akan secara sukarela mengadopsi eCash, atau akankah Bitcoin dan Lightning cukup baik? Sekali lagi, mungkin tidak. Harap perhatikan bahwa LN (Lightning Network) adalah bagian mendasar dari sistem eCash federasi. Penggunaan eCash bersifat opsional. Secara teoritis, Anda dapat menjadi tuan rumah dalam konsorsium dan kemudian hanya berdagang di Jaringan Petir. Konsorsium juga bisa menjadi LSP (Penyedia Layanan Jaringan Petir) yang dapat mengeluarkan eCash dan segera mengubahnya menjadi Jaringan Petir untuk digunakan pengguna, atau tidak mengeluarkan eCash. Protokol seperti fedimint mungkin secara alami masuk ke dalam model LSP berbasis komunitas. Namun, ini dapat mengarah pada sistem yang lebih terpusat, karena kendala kapasitas dan peraturan keuangan dapat membatasi kemampuan konsorsium untuk tumbuh di komunitas skala kecil. Jika sistem seperti itu muncul, itu dapat menyebabkan tingkat sentralisasi yang serupa dengan operator escrow pihak ketiga saat ini. Sangat penting bahwa pasar mampu menafsirkan semua pertimbangan ini (dan mudah-mudahan lebih banyak yang belum saya pahami).

eCash lebih pribadi dan tidak dibatasi daripada Bitcoin dan LN (Lightning Network). Selain itu, eCash juga memberikan perlindungan agunan yang lebih kuat dibandingkan penyedia escrow pihak ketiga.

Bank Gratis vs Sistem Cadangan 100%

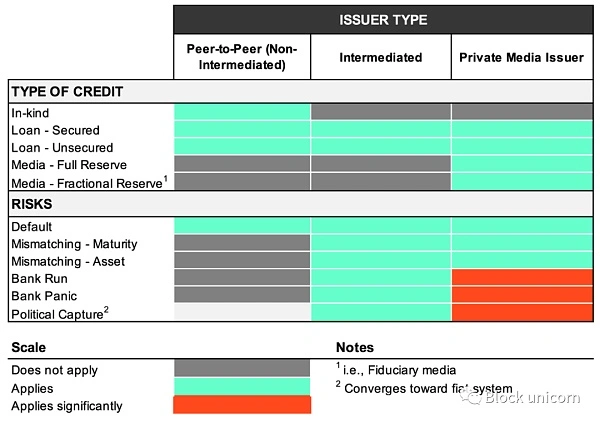

Pertimbangan sistemik yang perlu ditelusuri adalah apakah eCash kemungkinan ada dalam sistem yang sepenuhnya atau sebagian tertutup, dan seperti apa keduanya? Pertimbangkan tabel berikut, yang mewakili setiap jenis kredit dan risiko terkait:

Klasifikasi ilustratif dari jenis kredit, emiten utama, dan risiko yang terkait

Kolom vertikal menunjukkan tiga kategori utama penerbit kredit: peer-to-peer (P2P), perantara, dan perantara yang juga mengeluarkan bentuk media swasta. Ketiga jenis emiten ini juga dapat menerbitkan berbagai jenis kredit, yang juga mempertahankan berbagai risiko mengingat jenis kredit yang mereka promosikan. Kita dapat melihat bahwa jenis penerbit membatasi kemampuan untuk menerbitkan jenis kredit tertentu, dan dengan demikian tingkat risiko yang terkait dengan penerbit:

**1. P2P (peer-to-peer) :**Kredit yang dikeluarkan dalam ekonomi P2P tunduk pada batasan maksimum. Individu dapat memberikan kredit dalam bentuk barang dan tidak perlu melakukan pinjaman formal – menyediakan layanan dan menunda pembayaran hingga tanggal yang akan datang. Ini dapat menerima bir dari pub lokal Anda dan membayarnya pada minggu berikutnya, atau memperpanjang periode pembayaran dari 30 hari menjadi 60 hari dari kontrak piutang. Pinjaman peer-to-peer juga dapat diberikan dengan atau tanpa jaminan. Sementara kredit swasta dan penerbitan pinjaman dalam ekonomi P2P pasti akan ada dalam skala besar, pinjaman juga membutuhkan profesionalisasi dan ekonomisasi perantara. Akibatnya, beberapa bentuk perantara akan ada untuk memberikan pinjaman. Dalam semua bentuk kredit ini, penerbit terkena risiko gagal bayar.

**2. Perantara: Kredit yang dikeluarkan dengan menerima setoran dan memberikan pinjaman. Perbedaan utama dalam kolom ini adalah bahwa perantara ini memberikan pinjaman langsung dalam Bitcoin (atau melalui Lightning Network) daripada mengeluarkan media atau metode pembayaran mereka sendiri (misalnya, eCash). Perantara ini menerima setoran dan dikaitkan dengan kondisi kontrak mereka. Jika ini adalah deposito tetap, maka tidak ada risiko bank run, karena deposan tidak dapat menarik sampai jangka waktu kontrak setidaknya terpenuhi. Namun, jika itu adalah giro, deposan dapat menariknya kapan saja, dan ada risiko bahwa jangka waktu deposito tidak sesuai dengan jangka waktu pinjaman. Selama tenor deposito tidak sesuai, ada risiko perantara dapat mengambil risiko. Bahkan lembaga penuh yang tidak memiliki jatuh tempo yang tidak cocok dari simpanan mereka dapat bangkrut karena situasi di mana peminjam gagal bayar dan tingkat bunga bermasalah melebihi total bunga. Selain itu, sistem perantara lebih rentan terhadap kontrol politik karena mereka adalah lembaga yang tunduk pada hukum berbagai yurisdiksi.

**3. Penerbit Menengah Swasta: Jika perantara mengeluarkan media pribadi mereka sendiri (misalnya eCash), maka mereka akan memberikan pinjaman dalam bentuk media spesifik mereka sendiri, yang didukung oleh Bitcoin. Perantara yang mengeluarkan media swasta berisiko mengelola sebagian dari cadangan mereka. Mereka juga bisa menjadi institusi penuh yang mendukung media pribadi mereka 1: 1 di Bitcoin. Risiko lari mirip dengan perantara yang tidak mengeluarkan media jika sepenuhnya dicadangkan, tetapi risiko lari jauh lebih besar jika sebagian dicadangkan. Selain itu, seperti yang ditunjukkan sejarah kepada kita, beberapa lembaga cadangan lebih rentan terhadap kegagalan, menciptakan lingkungan yang menguntungkan untuk perambahan peraturan. Dengan meningkatnya perambahan oleh regulator, ada risiko yang lebih besar bahwa seluruh sistem pada akhirnya akan menjadi sistem moneter fiat.

Semua sistem ini kemungkinan akan muncul di ekosistem Bitcoin. Jika kita menerapkan kerangka kerja ini langsung ke sistem penerbit eCash bersama, kita akan menemukan bahwa jika skalanya diperluas, risiko beberapa lembaga cadangan mungkin terjadi. Tapi ini adalah situasi yang bahkan lebih berbahaya. Efisiensi yang datang dengan sifat digital dan kriptografi dari sistem akan membuat penyediaan parsial model bisnis yang berbahaya dan tidak berkelanjutan. Selain itu, pasokan dasar Bitcoin tidak terpengaruh oleh otoritas pusat, sehingga penerbitan kredit tidak dapat dimanipulasi secara sistematis. Mempertimbangkan dua karakteristik sistem keuangan lokal Bitcoin ini, penerbitan kredit cadangan parsial akan dibatasi oleh praktik lokal dan hanya dapat berkelanjutan dalam jangka pendek. Sistem penyediaan parsial sama sekali bukan satu-satunya cara untuk mencapai kredit. Seperti yang telah dibahas sebelumnya, kemampuan teknis yang disediakan oleh Bitcoin, Lightning Network, eCash, dan konsorsium membentuk toolkit yang kuat untuk membangun sistem menuju standar cadangan penuh dengan enabler yang kuat terhadap kredit peer-to-peer.

Namun, munculnya standar cadangan penuh (cadangan 100%) bukanlah suatu kepastian, dan insentif khusus dapat menimbulkan penyedia cadangan parsial: hak untuk pajak. Didefinisikan sebagai perbedaan antara biaya penerbitan uang dan nilai pasar, hak perpajakan menciptakan insentif bagi perantara untuk mengeluarkan lebih banyak media swasta dengan persyaratan yang lebih lunak untuk meningkatkan keuntungan ekonomi mereka. Sementara banyak aspek dari sistem perbankan bebas membatasi sejauh mana hak perpajakan dapat ditarik secara wajar, itu tidak menghilangkan insentif untuk setidaknya mencoba mengenakan pajak.

Namun, sistem kredit dapat diimplementasikan tanpa sistem provisi parsial. Kemampuan untuk keluar dari sistem dan beroperasi peer-to-peer di jaringan Bitcoin dan Lightning akan menjadi penghalang utama bagi sistem cadangan parsial yang tidak berkelanjutan. Ketika ekonomi mandiri peer-to-peer muncul untuk bersaing dengan sistem keuangan kustodian, akan menjadi lebih menantang untuk mengoperasikan lembaga cadangan fraksional dalam kondisi yang sangat kompetitif. Persaingan dengan sistem peer-to-peer hanyalah salah satu hambatan, dan di samping faktor-faktor lain yang dijelaskan sebelumnya, masih harus dilihat teknologi mana yang pada akhirnya akan memberi insentif terbaik kepada rezim peer-to-peer atau kesiapan penuh untuk menjadi standar.

Secara topikal, dunia telah menyaksikan pada tahun 2023 bagaimana risiko berjalan dengan baik dalam ekonomi online terjadi. Informasi bergerak dengan kecepatan cahaya, dan konsensus dapat dengan cepat membentuk informasi tentang status keuangan suatu institusi. Mobile banking membuat penarikan lebih mudah dan jauh lebih cepat. Bitcoin adalah aset tanpa izin yang dapat diteleportasi melalui Lightning Network. Transparansi informasi yang dicapai melalui internet, teknologi seluler, keluar secara sepihak dari protokol, dan Bitcoin dapat secara dramatis meningkatkan risiko sistem cadangan parsial bangkrut untuk waktu yang singkat sehingga menjadi tidak mungkin dalam praktiknya untuk mengoperasikan institusi semacam itu.

Kembali ke konsep kepercayaan masyarakat, munculnya Internet telah mendefinisikan kembali komunitas untuk eksis tidak hanya pada tingkat geografis atau genetik, tetapi juga pada tingkat global yang ditentukan oleh kepentingan bersama. Bitcoin juga memungkinkan komunitas online. Komunitas adalah sekelompok individu yang diorganisir berdasarkan kepentingan bersama, dan agar orang dapat diorganisir, mereka harus memiliki kemampuan untuk melakukan transaksi. Bitcoin telah memungkinkan komunitas online untuk mengatur, bertransaksi, dan bertransaksi tanpa izin, sehingga membentuk komunitas. Kami belum sepenuhnya memahami ruang lingkup penuh organisasi ini dan potensinya.

Sisihkan protokol Fedimint dan pertimbangkan teknologi hanya model co-custody dalam beberapa bentuk. Model ini membutuhkan kepercayaan, dan kemudahan aplikasi di tingkat lokal meningkatkan potensi sistem untuk tetap terdesentralisasi. Namun, itu juga dapat menciptakan keamanan dalam format online terdistribusi. Berbagai komunitas di seluruh dunia dapat menggunakan teknologi ini untuk melewati hambatan geografis dan membentuk komunitas dengan cara yang lebih aman dan kurang berbasis kepercayaan.

Insentif ditargetkan pada munculnya sistem perbankan bebas asli Bitcoin, dan kemajuan teknologi diharapkan dapat mencegah perbankan cadangan parsial menjadi praktik bisnis yang berkelanjutan.

Teknologi Inovatif

Diskusikan bagaimana mengembangkan teknologi lebih lanjut untuk memungkinkan sistem teoritis ini. Sejauh ini, kami telah membahas teknologi seperti Lightning Network (LN), federasi, dan eCash. Kombinasi teknologi ini memiliki karakteristik yang cukup untuk memungkinkan inkubasi sistem keuangan digital asli, tetapi sistem ini tidak cukup sempurna untuk mendapatkan keuntungan dari pengembangan teknologi lebih lanjut.

Salah satu teknologi yang saat ini dalam tahap teoritis dapat memecahkan beberapa masalah yang diusulkan dalam federasi, jaringan petir (LN) dan sistem eCash:

- Fedimints tidak menawarkan opsi keluar sepihak (tetapi Lightning Channel melakukannya).

2.** Jaringan Petir secara struktural kondusif untuk sentralisasi.

3.** Dalam hal menarik pengguna, baik co-mint dan Lightning Network dibatasi oleh ruang blok dan biaya transaksi.

Protokol ARK

ARK adalah protokol inovatif yang bertujuan untuk memecahkan sejumlah masalah. Mekanika teknis tidak akan dijelaskan secara rinci di sini, tetapi akan fokus pada tujuan proyek, karena protokol saat ini masih dalam tahap konseptual. ARK adalah protokol unik yang menyatukan berbagai teknologi lainnya. Mirip dengan CoinJoin, Ark adalah layanan pencampuran koin. Mirip dengan pabrik saluran, ARK adalah mekanisme akses jaringan yang mengurangi jejak on-chain. Dengan cara yang sama bahwa LN memiliki Local Service Provider (LSP), Ark akan memiliki Ark Service Provider (ASP).

Secara kasar, individu dapat mengakses jaringan ke ASP, memungkinkan pengguna untuk memasuki sistem secara massal, sehingga mengurangi jejak on-chain mereka. Hal ini dilakukan dengan mengunci bitcoin ke alamat multisig 2-2 bersama dengan ASP, dan kemudian menerima transaksi pra-ditandatangani dari ASP, memberikan salah satu dari dua tanda tangan yang diperlukan untuk mengirim bitcoin kembali ke pengguna sendiri. Dengan transaksi pra-ditandatangani disebut VTXOs (Virtual Unspent Transaction Outputs), pengguna ASP dapat bertukar transaksi ini dengan satu sama lain untuk pembayaran. Dengan onboarding ini, pengguna dapat menyimpan bitcoin mereka di dalam ASP dan tetap sepihak jika terjadi tindakan lalai atau jahat. Ini adalah solusi untuk masalah orientasi dan juga menyediakan solusi hosting yang tidak dapat dipercaya. Fitur-fitur ini menjadikan Ark protokol potensial yang dapat semakin melengkapi konsorsium, Jaringan Petir, dan sistem eCash.

Sebagai contoh praktis, ASP mungkin merupakan penyedia layanan yang ideal untuk membeli Bitcoin melalui pembagian biaya yang tidak dapat dipercaya. Bayangkan ribuan orang membeli Bitcoin pada saat yang sama di seluruh dunia, semua pada jadwal yang sama, semua bersama-sama dalam transaksi multisig yang sama.

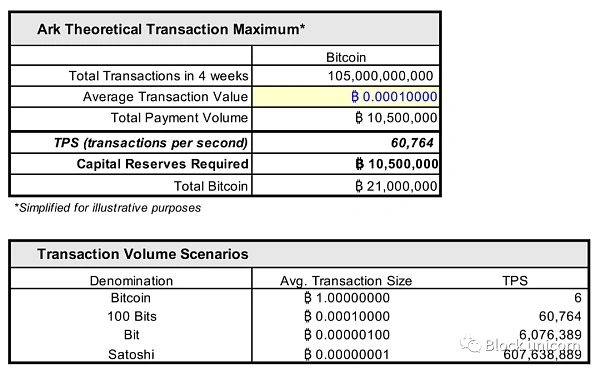

Bagaimana ASP akan digunakan untuk pembayaran tidak pasti, karena mereka membutuhkan cadangan modal yang signifikan untuk mendukung pembayaran. Jumlah maksimum pembayaran potensial tidak boleh melebihi 10,5 juta BTC, karena semua volume pembayaran yang dilakukan melalui ASP harus memiliki jumlah cadangan yang setara dalam waktu 4 minggu. Karena jumlah total bitcoin hanya 21 juta, paling banyak hanya setengahnya yang dapat digunakan untuk pembayaran, karena separuh lainnya harus dicadangkan sebagai cadangan untuk melakukan pembayaran ini. Pada akhirnya, itu akan tergantung pada jumlah nilai yang diwakili oleh 10,5 juta bitcoin untuk menentukan total kapasitas transaksi jaringan. Tabel berikut menunjukkan throughput transaksi teoritis yang disederhanakan dari jaringan dan berbagai skenario yang bergantung pada ukuran rata-rata transaksi:

Model ekonomi perdagangan Ark teladan (VTXO) yang menyederhanakan sistem tanpa memperhitungkan total cadangan modal dalam sistem dan biaya yang terkait dengan mekanisme perdagangan.

Secara teoritis dimungkinkan untuk mencapai transaksi per detik (TPS) yang sebanding dengan jaringan Visa (sekitar 60.000 transaksi per detik), asalkan ukuran transaksi rata-rata adalah 100 bit. Namun, ini mungkin perbandingan yang kurang tepat. Jika ASP terutama digunakan untuk deposito dan kustodian, mirip dengan bank, maka perbandingan jaringan pembayaran yang tepat harus dibandingkan dengan jaringan penyelesaian bank. Dari perspektif ini, kemampuan ASP untuk memfasilitasi pembayaran mungkin jauh lebih unggul daripada infrastruktur perbankan yang ada.

Selain perbandingan, hal yang paling menarik tentang VTXO sebagai alat pembayaran adalah karena nilai Bitcoin terus meningkat, mereka menjadi lebih hemat modal. Ada beberapa ukuran pembayaran rata-rata global, yang tetap, dan nilai Bitcoin diperkirakan akan meningkat secara signifikan (dan mungkin terus meningkat). Karena Bitcoin mewakili nilai lebih di dunia, begitu pula potensi VTXO sebagai lapisan pembayaran global. Dengan kata lain, karena jaringan Bitcoin mewakili nilai lebih secara global, batas atas cadangan modal yang dibutuhkan (10,5 juta bitcoin) mewakili nilai lebih, dan ukuran transaksi rata-rata menjadi bagian yang lebih kecil darinya.

Pada dasarnya, poin kunci di sini adalah bahwa jaringan pembayaran besok mungkin bukan hari setelah jaringan pembayaran besok. Protokol pembayaran yang paling berarti saat ini mungkin tidak masuk akal seperti penurunan biaya pembayaran sebanding dengan kendala modal sistem.

Namun, realitas sistem ini akan jauh lebih kompleks daripada diskusi teoritis ini, dengan protokol yang ada menawarkan kemampuan pembayaran yang berbeda dan berpotensi lebih baik. Lightning Network dapat menyediakan throughput transaksi dengan biaya modal yang lebih rendah. eCash adalah media ideal untuk transaksi frekuensi tinggi bernilai rendah tetapi membutuhkan kepercayaan, sementara Jaringan Petir sama-sama berharga tetapi kurang pribadi dan tunduk pada kendala likuiditas. Semua protokol ini memiliki fitur berharga yang tercermin dalam penyedia layanan federal yang berpotensi dioptimalkan yang menggunakan eCash, LN, dan Ark.

Sejauh sudut pandang yang saat ini dibahas, Ark tidak dapat diimplementasikan tanpa CTV, TXHASH, atau elemen opcode soft fork, dan risiko protokol perlu dipertimbangkan. Seperti yang telah dibahas sebelumnya, efisiensi modal pembayaran (dan oleh karena itu biaya modal) merupakan pertimbangan penting dan mungkin menjadi pendorong utama adopsi protokol. Ada vektor serangan lain yang perlu dipertimbangkan, seperti serangan denial-of-service (DOS):

Serangan terhadap pengguna: Keluar dari ASP bersifat sukarela, tetapi memasukkan ASP tidak. Sementara ASP memberi pengguna hak sepihak untuk memilih keluar, mereka juga memiliki hak untuk menolak akses pengguna atau partisipasi berkelanjutan karena mereka tidak harus memberi pengguna akses atau pembayaran pertukaran atas nama mereka. Mirip dengan bank, pengguna harus percaya bahwa mereka akan memiliki akses. Jika sistem seperti itu mencapai kualitas kritis, mungkin ada daftar hitam untuk partisipasi. Perlu dicatat bahwa risiko ini umum terjadi pada semua penyedia layanan, dan pengembangan sistem P2P adalah solusinya. Infrastruktur federasi bisa menjadi solusi potensial untuk serangan DOS pada pengguna, yang merupakan argumen lain untuk optimasi penyedia layanan multi-protokol.

Serangan terhadap ASP: Serangan DOS dimungkinkan terhadap ASP dan transaksi sewenang-wenang dapat dilakukan untuk memaksa ASP mempertahankan saldo cadangan yang sangat tinggi atau sangat mahal. Namun, biaya modal serangan semacam itu bisa sangat tinggi sehingga hanya penyerang dengan minat signifikan dalam sistem pesaing ASP yang akan layak secara ekonomi.

Spam kedaluwarsa paksa: Seperti yang dijelaskan dalam whitepaper LN asli, ini seperti di Lightning Network atau pengaturan kontrak multi-pihak, jika kegagalan pengguna berskala besar, disengaja atau tidak disengaja mengharuskan banyak pengguna lain untuk menempatkan banyak transaksi terkait waktu di blockchain sekaligus, yaitu, di LN atau pengaturan kontrak multi-pihak, seperti Ark, ada kegagalan pengguna besar-besaran, disengaja atau tidak disengaja, yang mengharuskan banyak pengguna lain untuk menempatkan banyak transaksi terkait waktu secara on-chain pada saat yang bersamaan. Dalam kasus Ark, jika ASP offline secara permanen, maka semua orang perlu menarik diri sebelum dana mereka disita ke ASP. Masalah ini dapat menyebabkan masalah pengguna dan jaringan yang serius ketika paling tidak diinginkan.

Untuk saat ini, Ark sepertinya solusi yang unik dan layak. Yang paling menarik, Ark mungkin diperlukan untuk menerapkan protokol untuk perbankan tanpa kepercayaan. Lightning Network dapat digunakan tanpa penyedia layanan, tetapi Ark tidak bisa, seperti bank. VTXO (Ark Pre-Signed Transaction) adalah metode pembayaran lain, tetapi secara kriptografis dijamin akan sepenuhnya dipesan. Mirip dengan cek bank yang tidak dapat dipercaya, VTXO tidak hanya dapat diandalkan seperti emas, mereka juga dapat diandalkan seperti Bitcoin. Secara keseluruhan, protokol ARK dapat menyediakan infrastruktur yang diperlukan untuk sistem perbankan gratis penyedia layanan tanpa kepercayaan, menghapus agen dari fungsi ekonomi penting. Dari sana, garis keturunan fungsional dari berbagai fungsi keuangan muncul, dari operasi tahanan yang sepenuhnya terpusat hingga LSP yang dikelola, hingga hak asuh federasi, ASP tanpa kepercayaan, dan sistem P2P murni.

Dengan menerapkan solusi kriptografi untuk fungsi keuangan dasar, agen dapat dikurangi di seluruh sistem keuangan. Teknologi yang muncul di ekosistem Bitcoin homegrown terus menampilkan inovasi kriptografi baru.

Kesimpulan

Banyak konsep yang dibahas dalam artikel ini bersifat teoretis, sementara beberapa adalah teknik nyata untuk memecahkan masalah praktis saat ini. Tumpukan protokol menjadi dasar bagi layanan perbankan dan keuangan berbasis Bitcoin secara umum. Salah satu bagian dari tumpukan adalah protokol berlapis yang dapat menjaga jalan keluar satu arah, sementara bagian lainnya adalah desain tepercaya.