Pada 6 Juli 2026, Strategy (sebelumnya MicroStrategy) mengumumkan berita yang mengguncang pasar modal industri kripto: perusahaan menjual total 3.588 bitcoin antara 29 Juni hingga 5 Juli, dengan nilai total sekitar 2,16 miliar dolar AS. Ini adalah aksi pengurangan kepemilikan terbesar sejak Desember 2022, dan juga merupakan penjualan bitcoin kedua yang diungkapkan secara publik pada tahun 2026.

Sumber: @saylor

Bagi perusahaan yang telah menuliskan "beli dan jangan pernah jual bitcoin" ke dalam DNA perusahaannya, setiap penjualan selalu menjadi sorotan. Dan kali ini, skala 3.588 bitcoin—112 kali lipat dari penjualan "uji coba" 32 bitcoin pada akhir Mei—benar-benar menghancurkan ilusi bahwa narasi "hanya beli, tidak jual" mungkin hanya sekadar pelonggaran simbolis.

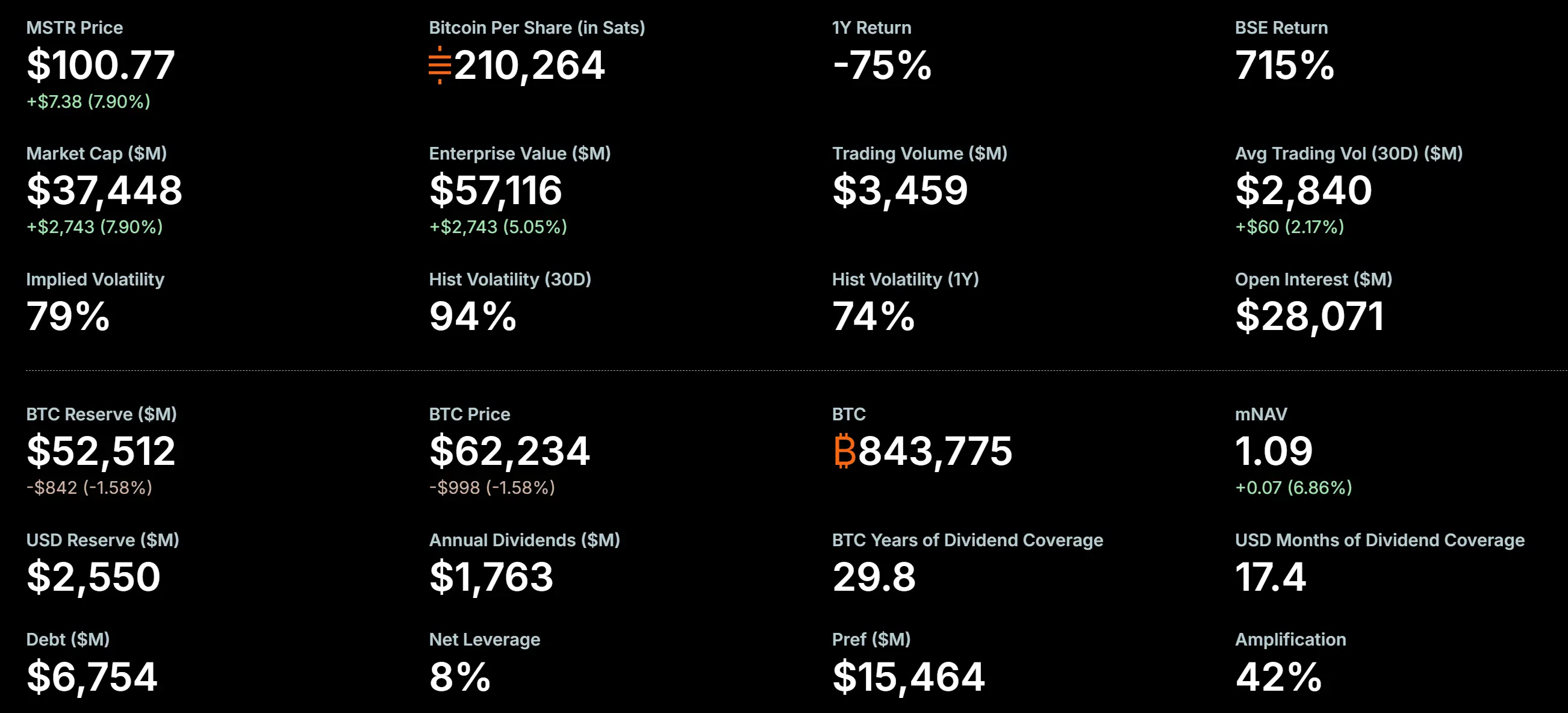

Per 5 Juli 2026, Strategy masih memegang 843.775 bitcoin, dengan total biaya kepemilikan sekitar 63,69 miliar dolar AS, dan biaya rata-rata sekitar 75.476 dolar AS per koin. Dengan harga bitcoin saat ini sebesar 62.076,5 dolar AS, sisa kepemilikannya masih menghadapi kerugian yang belum direalisasi yang signifikan. Sementara penjualan 3.588 bitcoin ini memiliki harga rata-rata sekitar 60.197 dolar AS, dibandingkan dengan biaya rata-rata 75.651 dolar AS, berarti kerugian terealisasi sekitar 55,45 juta dolar AS.

Mengapa sebuah perusahaan yang menjadikan "menimbun koin" sebagai model bisnis inti menjual bitcoin dua kali berturut-turut pada tahun 2026? Artikel ini akan menganalisis secara sistematis logika di balik penjualan BTC oleh Strategy dari empat dimensi: riwayat penjualan sebelumnya, tekanan finansial, struktur modal, dan transformasi strategis.

Bukan Pertama Kali: Tiga Catatan Penjualan Bitcoin Strategy

Sebelum menganalisis penjualan kali ini, penting untuk memahami riwayat penjualan bitcoin Strategy. Banyak yang menyebut aksi Juli 2026 ini sebagai "pengurangan pertama", padahal sebenarnya Strategy telah memiliki dua catatan penjualan bitcoin yang diungkapkan publik sebelumnya.

Pertama: Desember 2022 – Panen Kerugian Pajak (704 BTC)

Pada Desember 2022, Strategy menjual 704 bitcoin, mencairkan 11,8 juta dolar AS dengan harga rata-rata sekitar 16.776 dolar AS. Namun esensi penjualan ini bukanlah "pengurangan" sejati—perusahaan membeli kembali 810 bitcoin dua hari kemudian dengan harga lebih rendah. Ini adalah operasi panen kerugian pajak (tax-loss harvesting) yang khas, bertujuan menimbulkan kerugian di tingkat akuntansi untuk mengurangi beban pajak, bukan penyesuaian fundamental terhadap strategi kepemilikan bitcoin jangka panjang perusahaan. Karena itu, pasar umumnya tidak menganggap operasi ini sebagai "penjualan sesungguhnya."

Kedua: 26–31 Mei 2026 – Membayar Dividen Saham Prioritas (32 BTC)

Pada 1 Juni 2026, Strategy mengajukan formulir 8-K ke Komisi Sekuritas dan Bursa AS, mengungkapkan bahwa perusahaan menjual 32 bitcoin dengan harga rata-rata sekitar 77.135 dolar AS antara 26–31 Mei, dengan total nilai sekitar 2,5 juta dolar AS. Dokumen tersebut secara jelas menyebutkan bahwa hasil penjualan akan digunakan seluruhnya untuk membayar dividen saham prioritas perusahaan. Ini adalah penjualan bitcoin sejati pertama sejak operasi pajak Desember 2022, dan juga pertama kalinya narasi "tidak akan pernah menjual koin" secara resmi dipatahkan oleh dokumen resmi. Namun, 32 koin hanya sekitar 0,004% dari total kepemilikan, hampir tidak berdampak material secara finansial. Pasar umumnya menafsirkannya sebagai "rekayasa sinyal"—verifikasi proses dan manajemen ekspektasi untuk kerangka pengurangan skala yang lebih besar.

Ketiga: 29 Juni – 5 Juli 2026 – Penjualan Skala Besar Putaran Ini (3.588 BTC)

Ini adalah peristiwa inti yang menjadi fokus artikel ini. Pada hari persetujuan resmi "Kerangka Modal Kredit Digital" (Digital Credit Capital Framework) pada 29 Juni, Strategy memulai penjualan gelombang pertama. Dua transaksi total 3.588 BTC, skalanya 112 kali lipat dari penjualan Mei.

Memahami perbedaan sifat ketiga penjualan ini sangat penting: penjualan tahun 2022 adalah alat pajak, penjualan Mei 2026 adalah "sinyal" simbolis, dan penjualan Juli 2026 inilah—benar-benar pengurangan skala besar yang didorong oleh tekanan arus kas dan memiliki dampak finansial material.

Detail Transaksi: Bagaimana 3.588 BTC Dijual

Menurut dokumen regulasi, Strategy melakukan pengurangan 3.588 bitcoin dalam dua gelombang.

Gelombang pertama terjadi pada 29–30 Juni, menjual 1.363 bitcoin, total memperoleh 80,8 juta dolar AS, dengan harga jual rata-rata 59.256 dolar AS per koin. Gelombang kedua terjadi pada 1–5 Juli, menjual 2.225 bitcoin, total memperoleh 135,2 juta dolar AS, dengan harga jual rata-rata 60.773 dolar AS per koin. Kedua transaksi total sekitar 216 juta dolar AS.

Kepemilikan Bitcoin MicroStrategy, Sumber: 策略

Sebelum penjualan ini, total kepemilikan BTC Strategy adalah 847.363 koin. Setelah penjualan selesai, kepemilikan turun menjadi 843.775 koin. Patut dicatat bahwa pada 1 Juli, data on-chain sempat memonitor transfer 491 bitcoin dari dompet yang terkait dengan Strategy; transfer ini sempat memicu spekulasi pasar tentang pengurangan lebih lanjut. Dari data akhir yang diungkapkan, transfer tersebut seharusnya merupakan bagian dari penjualan gelombang kedua sebanyak 2.225 koin.

Sebelum penjualan skala besar ini, Strategy telah melakukan penjualan kecil 32 BTC pada akhir Mei. Transaksi kecil itu sekarang terlihat memang berfungsi untuk memverifikasi proses penjualan dan infrastruktur, membuka jalan bagi pengurangan yang lebih besar pada Juli.

Tekanan Finansial: Titik Balik Struktural mNAV Jatuh di Bawah 1,0

Untuk memahami mengapa Strategy menjual bitcoin dua kali berturut-turut pada tahun 2026, pertama-tama perlu dipahami indikator kunci: rasio mNAV (Market Value to Net Asset Value). Indikator ini mengukur rasio antara nilai pasar perusahaan dengan nilai bersih kepemilikan bitcoin-nya.

Secara historis, mNAV Strategy telah lama beroperasi di atas 1,0, mencapai puncak 3,89 pada November 2024. mNAV di atas 1,0 berarti pasar bersedia membayar premi untuk bitcoin yang dimiliki perusahaan, mengakui nilai tambah "pembungkus perusahaan" dibandingkan dengan kepemilikan BTC langsung—termasuk efisiensi pajak, premi likuiditas pasar modal, dan kemampuan untuk memperluas kepemilikan lebih lanjut melalui utang dan pendanaan ekuitas.

Namun, premi ini mengalami pembalikan fundamental pada tahun 2026. Pada 26 Juni, rasio mNAV Strategy jatuh di bawah 1,0 untuk pertama kalinya, menjadi 0,99. Beberapa analis menunjukkan bahwa karena Strategy menggunakan nilai nominal utang dan saham prioritas (bukan nilai pasar) dalam menghitung nilai perusahaan, mNAV yang diumumkan secara resmi mungkin terlalu tinggi—jika dihitung dengan nilai pasar, mNAV aktual mungkin lebih rendah.

mNAV jatuh di bawah 1,0 memiliki makna simbolis dan dampak aktual yang mendalam. Ini berarti pasar menganggap struktur perusahaan itu sendiri sebagai aset bersih negatif dibandingkan dengan kepemilikan bitcoin langsung. James Butterfill, Kepala Riset CoinShares, berkomentar: "mNAV di bawah 1,0 adalah patahan struktural—premi yang pernah mendukung model akuisisi yang didanai utang telah hilang."

Ketika nilai pasar sebuah perusahaan lebih rendah dari nilai aset bersihnya, logika keuangan perusahaan tradisional akan mengarah pada satu arah: menjual aset untuk membayar utang, membeli kembali saham, atau membayar dividen, guna menutup diskon. Inilah posisi Strategy saat ini.

Kewajiban Dividen: Tekanan Arus Kas dari Digital Credit Securities

Tujuan langsung penjualan bitcoin Strategy kali ini adalah untuk membayar dividen pada Digital Credit Securities-nya.

Digital Credit Securities adalah serangkaian produk saham prioritas yang diluncurkan secara intensif oleh Strategy pada tahun 2025, termasuk STRF (bunga tahunan 10%), STRE, STRK (bunga tahunan 8%), STRD (bunga tahunan 10%), dan produk unggulan STRC (bunga tahunan 11,5%). Produk-produk ini menggunakan kepemilikan bitcoin sebagai jaminan kredit, memberikan imbal hasil dividen tetap atau variabel kepada investor. Strategy menyebut produk semacam ini sebagai "kredit digital", pada dasarnya mengumpulkan dana dengan menerbitkan saham prioritas, kemudian menggunakan dana tersebut untuk membeli bitcoin, sambil mengandalkan potensi apresiasi kepemilikan bitcoin untuk menutupi pembayaran dividen saham prioritas.

Model ini berjalan dengan baik dalam siklus kenaikan harga bitcoin—apresiasi bitcoin cukup untuk menutupi biaya dividen, sementara investor saham prioritas mendapatkan imbal hasil yang stabil, dan perusahaan terus memperluas kepemilikan BTC. Namun, ketika harga bitcoin terus turun dari level tertinggi sepanjang masa pada tahun 2025, "roda gila" ini mulai berputar ke arah sebaliknya.

Hingga tahun 2026, total skala saham prioritas Strategy telah mencapai sekitar 15,482 miliar dolar AS, 2,3 kali lipat dari skala obligasi konversi (sekitar 6,754 miliar dolar AS). Hanya saham prioritas STRC yang memiliki pengeluaran dividen tahunan mendekati 1,2 miliar dolar AS, sementara pendapatan tahunan bisnis perangkat lunak perusahaan hanya sekitar 500 juta dolar AS. Total kewajiban pembayaran bunga tahunan perusahaan sekitar 1,712 miliar dolar AS.

Cadangan kas dolar AS yang dibentuk Strategy pada Desember 2025 sebesar 2,25 miliar dolar AS, pada 31 Mei 2026 telah turun menjadi sekitar 900 juta dolar AS, menghabiskan 1,35 miliar dolar AS dalam enam bulan. JPMorgan memperkirakan cadangan dolar yang ada hanya dapat mendukung pengeluaran dividen sekitar 6,3 bulan. Laporan keuangan kuartal pertama 2026 mencatat kerugian bersih 12,54 miliar dolar AS, termasuk kerugian mengambang bitcoin yang belum direalisasi sekitar 14,46 miliar dolar AS.

Ketika harga bitcoin di bawah biaya kepemilikan dan perusahaan tidak dapat mengumpulkan dana secara berulang melalui penerbitan saham dengan premi, menjual sebagian bitcoin untuk mendapatkan dolar AS guna memenuhi pembayaran dividen menjadi pilihan yang tidak terhindarkan namun perlu.

Pada 29 Juni 2026, dewan direksi Strategy secara resmi menyetujui "Digital Credit Capital Framework", mengizinkan perusahaan menjual bitcoin hingga maksimal 1,25 miliar dolar AS untuk memperkuat cadangan kas, membayar dividen dan bunga saham prioritas, serta melakukan pembelian kembali saham. Keluarnya kerangka ini menandai peralihan Strategy dari model "penerbitan modal" murni ke tahap "manajemen modal" yang lebih aktif.

Patut dicatat, per 5 Juli, batas otorisasi 1,25 miliar dolar AS tersebut belum digunakan—ini berarti penjualan 216 juta dolar AS kali ini berasal dari saluran lain di luar kerangka, dan masih ada ruang untuk penjualan lebih lanjut di masa depan.

Transformasi Strategis: Dari "Akumulasi Satu Arah" ke "Manajemen Modal Dua Arah"

Penjualan 3.588 BTC oleh Strategy kali ini tidak boleh ditafsirkan secara sederhana sebagai "bearish terhadap bitcoin" atau "mundur strategis". Posisi yang lebih akurat adalah: perusahaan sedang beralih dari model "akumulasi satu arah" ke model "manajemen modal dua arah."

Dalam model "akumulasi satu arah", narasi inti Strategy adalah "terus membeli lebih banyak bitcoin"—mengumpulkan dana melalui penerbitan saham, saham prioritas, dan obligasi konversi, lalu menginvestasikan seluruh dana ke pasar bitcoin. Model ini mencapai hasil yang signifikan antara tahun 2020 dan 2024, dengan perusahaan sempat memiliki lebih dari 847.000 BTC, menjadi pemegang bitcoin perusahaan terbesar di dunia.

Namun, keberlanjutan model ini bergantung pada beberapa prasyarat kunci: harga bitcoin terus naik, harga saham perusahaan tetap premium relatif terhadap BTC (yaitu mNAV > 1,0), dan pasar bersedia menyediakan pendanaan dengan biaya yang wajar. Ketika prasyarat ini tidak lagi terpenuhi, inersia model itu sendiri menjadi risiko.

Peluncuran "Digital Credit Capital Framework" adalah respons kelembagaan terhadap risiko ini. Dalam kerangka ini, bitcoin tidak lagi hanya sebagai "aset yang ditimbun", tetapi dimasukkan ke dalam alat manajemen neraca aktif perusahaan. Perusahaan dapat menjual bitcoin dalam kondisi tertentu—termasuk untuk membayar dividen, membeli kembali saham, atau membangun cadangan kas dolar AS—sehingga memenuhi kebutuhan likuiditas dolar AS jangka pendek sambil mempertahankan eksposur bitcoin jangka panjang.

Xinhuo Research mendefinisikan perubahan ini sebagai lompatan dari "era DAT 1.0" ke "era DAT 2.0"—dari sekadar mengumpulkan dana untuk menimbun koin, memasuki tahap baru manajemen likuiditas perbendaharaan aset digital. Matt Hougan, Chief Investment Officer Bitwise, berkomentar bahwa Strategy tidak bisa lagi digambarkan secara sederhana sebagai "pembeli bitcoin satu arah", dan persepsi peserta pasar institusional terhadap perannya dalam ekosistem bitcoin sedang berubah.

Dampak dari perubahan ini sangat mendalam: Strategy sedang berevolusi dari "alat akumulasi bitcoin" menjadi "platform manajemen modal bitcoin."

Dampak Pasar dan Risiko Potensial

Dampak langsung terhadap pasar bitcoin terbatas

Dari segi skala, 3.588 BTC hanya sekitar 0,4% dari total kepemilikan Strategy. Dengan volume perdagangan harian rata-rata pasar bitcoin yang telah mencapai puluhan miliar dolar AS, besaran ini tidak cukup untuk memberikan dampak struktural pada pasar. Setelah berita diumumkan, harga bitcoin tidak menunjukkan fluktuasi yang signifikan. Logika penetapan harga pasar tampaknya adalah: ini adalah penjualan yang didorong oleh kebutuhan finansial tertentu, bukan penolakan terhadap keyakinan bitcoin jangka panjang perusahaan. Selain itu, sebagai perusahaan terkemuka dengan jaringan institusional yang luas, kemungkinan besar Strategy akan mencari pembeli institusional melalui transaksi di luar bursa (OTC) atau transaksi besar untuk menghindari dampak langsung pada harga spot di pasar sekunder.

Namun "efek demonstrasi" tidak bisa diabaikan

Dampak yang lebih besar terletak pada tingkat ekspektasi. Janji "hanya beli, tidak jual" sebelumnya dari Strategy telah memainkan peran sebagai "permintaan kaku" di pasar—pasar tahu bahwa terlepas dari fluktuasi harga, akan selalu ada satu pembeli besar yang terus menyerap BTC. Penjualan 32 koin pada Mei 2026 telah melanggar "kesakralan" janji ini, dan penjualan 3.588 koin pada Juli sepenuhnya menghilangkan "jangkar beli" yang penting di pasar.

JPMorgan dalam laporan baru-baru ini menunjukkan bahwa kebijakan baru Strategy menciptakan "risiko dua arah"—perusahaan dapat membeli maupun menjual bitcoin, yang meningkatkan kesulitan dalam memprediksi pergerakan harga. Laporan tersebut lebih lanjut menunjukkan bahwa jika Strategy dapat mempertahankan cadangan kas yang lebih tinggi untuk menutupi pembayaran dividen selama dua hingga tiga tahun, probabilitas penjualan paksa di masa depan dapat dikurangi.

Risiko lingkaran umpan balik negatif

Risiko utama yang dihadapi Strategy saat ini adalah lingkaran umpan balik negatif yang mungkin memperkuat dirinya sendiri: penurunan harga bitcoin → penurunan mNAV lebih lanjut → perusahaan menghadapi tekanan pembayaran dividen yang lebih besar dan likuiditas yang lebih ketat → perlu menjual lebih banyak bitcoin untuk mendapatkan dolar AS → aksi penjualan dapat lebih menekan harga bitcoin → siklus berlanjut.

Per 5 Juli, cadangan kas dolar AS Strategy adalah 2,55 miliar dolar AS. Tingkat cadangan ini meningkat dibandingkan 900 juta dolar AS pada akhir Mei, terutama berkat alokasi dana menjelang persetujuan kerangka pada 29 Juni. Namun, mengingat kewajiban pembayaran dividen tahunan saham prioritas sekitar 1,712 miliar dolar AS, dan obligasi konversi akan jatuh tempo pada 2027 dan 2028 secara bertahap, apakah penyangga 2,55 miliar dolar AS cukup masih perlu diamati.

Kesimpulan

Penjualan 3.588 bitcoin oleh Strategy adalah keputusan finansial rasional yang dibuat dalam lingkungan pasar tahun 2026; ini bukan sekadar "menyerah" sederhana, juga bukan pembalikan fundamental arah strategis. Ini mengungkap kerapuhan nyata dari "model perbendaharaan bitcoin" dalam siklus pasar ekstrem: ketika premi mNAV menghilang dan kewajiban pembayaran dividen bersifat kaku, bahkan "penimbun koin" yang paling teguh pun harus membuat kompromi dalam alokasi aset.

Melihat kembali tiga catatan penjualan Strategy—operasi pajak tahun 2022, 32 koin "sinyal" pada Mei 2026, dan pengurangan skala besar 3.588 koin pada Juli 2026—dapat terlihat jalur evolusi yang jelas: dari alat akuntansi, ke tindakan simbolis, hingga manajemen likuiditas sejati. Sifat setiap penjualan berubah, tetapi arahnya konsisten—perusahaan sedang bertransformasi dari "akumulator bitcoin" murni menjadi "manajer modal aset digital" yang lebih kompleks.

Peristiwa ini menyediakan jendela refleksi penting bagi seluruh industri kripto—strategi kepemilikan bitcoin tingkat perusahaan tidak bisa hanya bergantung pada asumsi kenaikan satu sisi, tetapi harus dibangun di atas kerangka lengkap yang mencakup mekanisme lindung nilai, manajemen arus kas, dan penyesuaian struktur modal yang dinamis. "Digital Credit Capital Framework" dari Strategy mungkin merupakan produk dari refleksi semacam itu. Ke depan, pasar akan mencermati apakah mNAV dapat pulih, apakah cadangan kas dapat menutupi defisit dividen, dan apakah model "manajemen dua arah" ini dapat membuktikan keberlanjutannya dalam gejolak bitcoin. Bagi perusahaan publik lain yang mempertimbangkan untuk memasukkan bitcoin ke dalam neraca mereka, pilihan Strategy kali ini tidak diragukan lagi merupakan pelajaran kasus yang mahal namun sangat berharga sebagai referensi.

FAQ

Q1: Apakah Strategy pernah menjual bitcoin sebelumnya?

Pernah, total tiga kali. Pertama pada Desember 2022 menjual 704 BTC (panen kerugian pajak, dibeli kembali 810 BTC dua hari kemudian); kedua pada Mei 2026 menjual 32 BTC (membayar dividen saham prioritas); ketiga pada 29 Juni – 5 Juli 2026 menjual 3.588 BTC (pengurangan skala besar kali ini).

Q2: Berapa kerugian yang diakibatkan oleh penjualan ini?

Harga rata-rata penjualan 3.588 BTC Strategy adalah sekitar 60.197 dolar AS, sementara biaya rata-rata kepemilikan BTC perusahaan secara keseluruhan sekitar 75.651 dolar AS, sehingga penjualan ini menghasilkan kerugian terealisasi sekitar 55,45 juta dolar AS. Sisa 843.775 BTC masih menghadapi kerugian yang belum direalisasi yang signifikan.

Q3: Apakah Strategy akan terus menjual bitcoin?

Mungkin. "Digital Credit Capital Framework" Strategy mengizinkan perusahaan menjual bitcoin hingga maksimal 1,25 miliar dolar AS. Penjualan kali ini sebesar 216 juta dolar AS, dan per 5 Juli batas otorisasi tersebut belum digunakan—ini berarti penjualan kali ini berasal dari saluran lain, dan masih ada ruang untuk penjualan lebih lanjut di masa depan. Apakah akan terus menjual akan tergantung pada pergerakan harga bitcoin, kebutuhan pembayaran dividen perusahaan, dan apakah mNAV dapat kembali di atas 1,0.

Q4: Apa artinya ini bagi pasar bitcoin?

Dampak langsung jangka pendek terbatas—3.588 BTC hanya 0,4% dari total kepemilikan Strategy, dan kemungkinan besar dilakukan melalui transaksi di luar bursa. Namun, janji "hanya beli, tidak jual" yang sepenuhnya dilanggar telah menghilangkan satu jangkar beli penting di pasar, meningkatkan kompleksitas prediksi harga. JPMorgan menunjukkan bahwa ini menciptakan "risiko perdagangan dua arah."

Q5: Apakah "model perbendaharaan bitcoin" Strategy telah gagal?

Tidak bisa disimpulkan secara sederhana sebagai "gagal." Deskripsi yang lebih akurat: model ini berjalan dengan baik dalam siklus kenaikan bitcoin, tetapi dalam siklus penurunan memperlihatkan kerapuhan strukturalnya—bergantung pada premi pasar yang berkelanjutan untuk mempertahankan siklus pendanaan. Strategy sedang meningkatkan model dari "akumulasi satu arah" menjadi "manajemen dua arah" melalui "Digital Credit Capital Framework," yang menandai evolusi model, bukan akhir.