Hingga 29 Juni 2026, berdasarkan data harga Gate, Bitcoin (BTC) terus berosilasi di bawah level psikologis 60.000 dolar AS, dengan kisaran perdagangan secara umum antara 59.000 hingga 60.000 dolar AS. Bitcoin telah turun lebih dari 30% tahun ini, terpangkas setengah dari titik tertinggi sepanjang masa pada Oktober 2025 (sekitar 126.000 dolar AS).

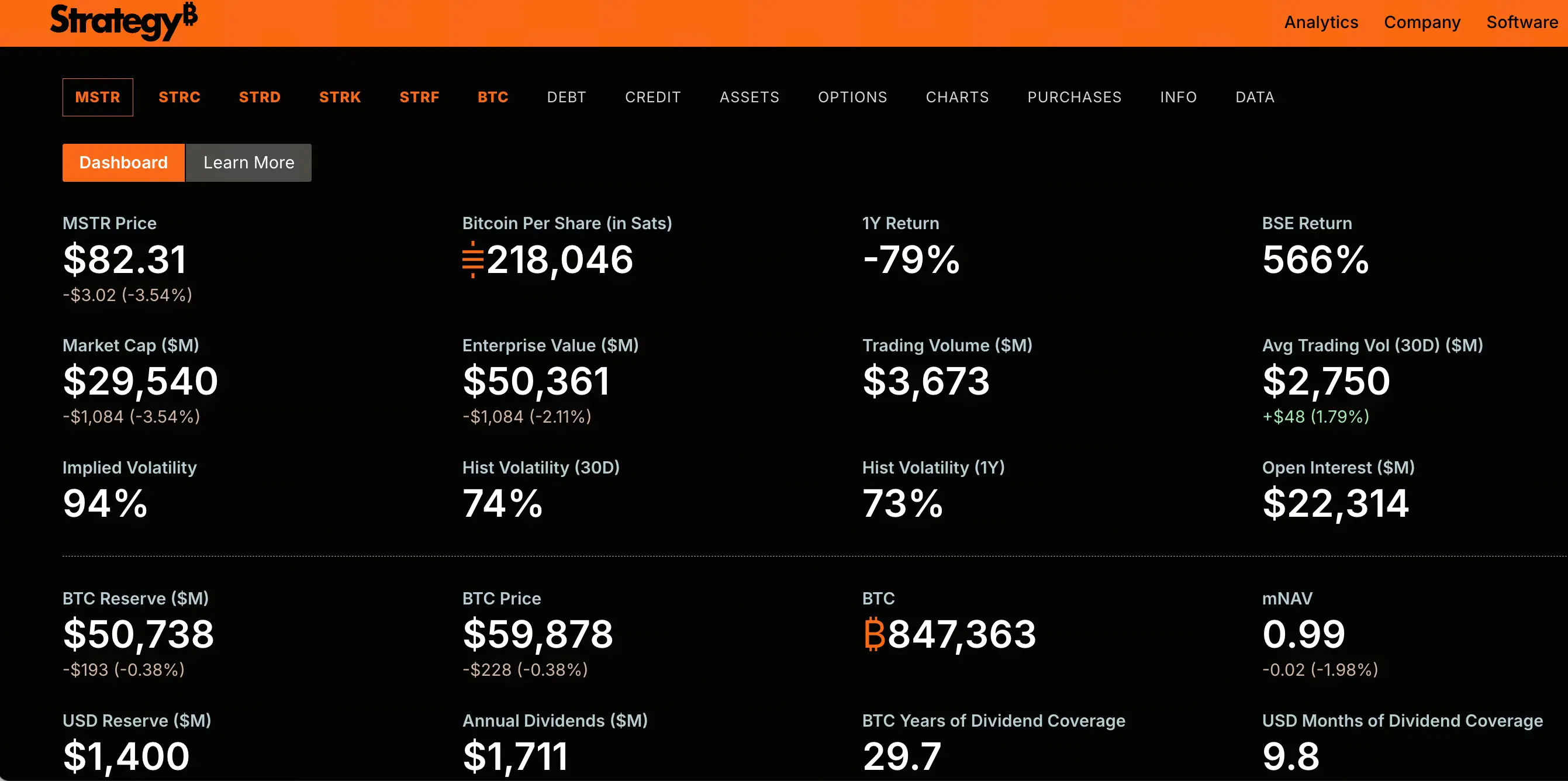

Dalam rentang waktu yang sama, kinerja saham Strategy (sebelumnya MicroStrategy, kode saham MSTR) jauh lebih buruk daripada Bitcoin. MSTR diperdagangkan pada 82,3 dolar AS, turun 45,7% dalam sebulan terakhir, dan telah turun sekitar 82% dari titik tertinggi sepanjang masa di 457,22 dolar AS pada November 2024. Lebih dari 150 miliar dolar AS kapitalisasi pasar telah menguap.

Kejatuhan MSTR bukanlah cerminan sederhana dari penurunan Bitcoin. Bitcoin turun sekitar 50% pada periode yang sama, sementara penurunan MSTR jauh lebih besar. Pasar sedang menetapkan harga ulang terhadap rekayasa keuangan yang mendukung seluruh struktur permodalan Strategy. Ketika sebuah saham yang diposisikan sebagai "underlying leverage Bitcoin" mengalami penurunan beberapa kali lipat dari aset dasar itu sendiri, sumber masalahnya pasti mengarah pada tingkat struktur permodalan, bukan sekadar fluktuasi harga aset.

Pelepasan jangkar saham preferen mengungkap tekanan struktur permodalan seperti apa

Sumber tekanan paling inti dalam struktur permodalan Strategy adalah STRC, saham preferen abadi Seri A dengan suku bunga mengambang.

STRC dirancang sebagai produk yang berjangkar pada nilai nominal 100 dolar AS. Strategy menyesuaikan tingkat dividen secara dinamis untuk mempertahankan harganya tetap diperdagangkan di sekitar nilai nominal. Esensi dari desain ini adalah memungkinkan perusahaan untuk terus menerbitkan STRC baru dengan harga mendekati nilai nominal, sehingga terus mengumpulkan dana untuk menambah kepemilikan Bitcoin. STRC dipandang sebagai saluran pendanaan termurah dan paling efisien bagi Strategy.

Namun, mekanisme ini mulai gagal. Hingga 29 Juni 2026, STRC telah terlepas dari jangkar nilai nominal 100 dolar AS secara signifikan, sempat menyentuh titik terendah sepanjang masa di 71,40 dolar AS, dengan diskon mencapai 28,6%. Pelepasan jangkar STRC bukan sekadar fluktuasi harga, melainkan cerminan langsung dari longgarnya kepercayaan pasar sepenuhnya.

Pelepasan jangkar STRC secara langsung memutus saluran pendanaan terpenting Strategy. Ketika investor pasar sekunder dapat membeli saham preferen yang sama dengan harga 75 dolar AS atau bahkan lebih rendah, tidak ada yang akan berpartisipasi dalam penerbitan saham baru perusahaan dengan harga mendekati 100 dolar AS. Penyusutan kapasitas pendanaan berarti siklus inti Strategy untuk terus menambah Bitcoin—"pendanaan → beli koin → pendanaan ulang → beli koin lagi"—sedang kehilangan momentumnya.

Apakah ada ketidaksesuaian fatal antara kewajiban dividen tinggi dan cadangan kas

STRC bukan hanya alat pendanaan, tetapi juga kewajiban pembayaran kas yang terus terakumulasi.

Hingga saat ini, ukuran penerbitan STRC telah mencapai sekitar 10,49 miliar dolar AS, dengan tingkat dividen saat ini 11,5%, hanya STRC saja yang menghasilkan kewajiban dividen tunai tahunan lebih dari 1,2 miliar dolar AS. Jika ditambah saham preferen lain yang diterbitkan Strategy seperti STRD, STRK, STRF, total ukuran saham preferen mencapai sekitar 15,467 miliar dolar AS, dan kewajiban dividen tahunan meningkat menjadi sekitar 1,711 miliar dolar AS.

Sebagai perbandingan, pendapatan bisnis perangkat lunak Strategy pada tahun 2025 sekitar 477 juta dolar AS. Kewajiban dividen lebih dari tiga kali lipat pendapatan bisnis perangkat lunak.

Yang lebih kritis adalah cadangan kas. Menurut dokumen penerbitan saham biasa pada 21 Juni, Strategy mengungkapkan cadangan kasnya sekitar 1,4 miliar dolar AS. Dengan pengeluaran dividen tahunan saat ini sekitar 1,7 miliar dolar AS, kas yang tercatat hanya dapat menutupi kurang dari satu tahun pengeluaran dividen saham preferen. Rasio cakupan dividen telah menyusut drastis dari lebih dari 7 tahun pada awal tahun menjadi hanya 14 bulan.

Ketika sebuah perusahaan perlu membayar dividen 1,7 miliar dolar AS setiap tahun, sementara cadangan kas hanya dapat bertahan kurang dari satu tahun, struktur permodalan berada dalam kondisi yang sangat tegang.

Bagaimana kerugian yang belum direalisasi dari kepemilikan Bitcoin memperbesar leverage keuangan

Neraca Strategy menunjukkan struktur leverage yang khas. Perusahaan memiliki 847.363 Bitcoin, dengan total biaya pembelian sekitar 64,1 miliar dolar AS, harga pembelian rata-rata sekitar 75.650 dolar AS per koin. Berdasarkan harga Bitcoin saat ini sekitar 60.000 dolar AS, nilai pasar kepemilikan sekitar 50 miliar hingga 51 miliar dolar AS, dengan kerugian yang belum direalisasi sekitar 12,6 miliar hingga 14 miliar dolar AS.

Sisi kewajiban perusahaan terdiri dari dua lapisan: lapisan pertama adalah sekitar 6,714 miliar dolar AS obligasi konversi; lapisan kedua adalah sekitar 15,467 miliar dolar AS saham preferen abadi. Total kewajiban sekitar 22,2 miliar dolar AS.

Dari neraca statis, selama Bitcoin tidak turun di bawah sekitar 26.000 dolar AS, sisi aset (kepemilikan Bitcoin ditambah kas) secara teoritis dapat menutupi kewajiban. Namun, perhitungan statis ini mengabaikan dua variabel kunci: pertama, pengeluaran dividen tahunan sebesar 1,7 miliar dolar AS akan terus menguras kas; kedua, ketentuan dalam saham preferen dan obligasi konversi yang mencakup hak penebusan awal atau penjualan kembali dapat memicu kebutuhan pembayaran terkonsentrasi dalam kondisi tertentu.

Yang lebih penting adalah perubahan logika penetapan harga pasar. Di pasar bull Bitcoin, MSTR pernah diperdagangkan dengan premium 3 kali lipat dari kepemilikan Bitcoin-nya. Kini, kapitalisasi pasar MSTR telah turun di bawah nilai wajar kepemilikan Bitcoin-nya, dan mNAV (rasio kapitalisasi pasar terhadap nilai pasar kepemilikan Bitcoin) telah turun di bawah 1 kali lipat. Premium tidak hanya hilang, pasar mulai menetapkan harga perusahaan ini dengan diskon.

Mekanisme pembentukan spiral penurunan dan jalur transmisi

Memahami kemungkinan spiral penurunan perlu dimulai dari logika operasi struktur permodalan Strategy.

Dalam siklus naik, mekanismenya seperti ini: Bitcoin naik → harga saham MSTR naik (leverage diperbesar) → premium mNAV meluas → perusahaan menerbitkan saham baru atau saham preferen dengan premium → dana terkumpul membeli lebih banyak Bitcoin → Bitcoin naik lebih lanjut. Ini adalah siklus penguatan positif.

Dalam siklus turun, mekanisme yang sama berjalan sebaliknya: Bitcoin turun → harga saham MSTR turun (leverage diperbesar) → premium mNAV menyusut bahkan berubah menjadi diskon → kapasitas pendanaan menyusut → tekanan pembayaran dividen meningkat → cadangan kas terkuras → kekhawatiran pasar meningkat → harga saham turun lebih lanjut.

Saat ini, siklus kebalikan ini telah memasuki tahap substansial. Pada akhir Mei, untuk pertama kalinya sejak 2022, Strategy menjual 32 Bitcoin untuk menutupi dividen saham preferen. Meskipun ukuran penjualan sangat kecil (sekitar 2,5 juta dolar AS), narasi "tidak akan pernah menjual koin" telah dipatahkan, makna simbolisnya jauh melampaui jumlah sebenarnya. Pasar tidak lagi bertanya apakah Saylor akan menjual Bitcoin, tetapi kapan akan menjual dalam skala besar.

Pada 21 Juni, Strategy menjual 2,71 juta saham biasa MSTR, mencairkan dana 335,5 juta dolar AS, tetapi hanya menghabiskan 34,9 juta dolar AS untuk membeli 520 Bitcoin, sisa sekitar 300 juta dolar AS disimpan dalam cadangan kas untuk menutupi pengeluaran bunga saham preferen. Ini berarti dana yang terkumpul melalui penerbitan saham biasa sebagian besar digunakan untuk membayar dividen, bukan menambah Bitcoin—"roda gila" pendanaan sedang melambat.

Bagaimana kekuatan short dan pasar derivatif memperparah tekanan struktural

Penurunan MSTR bukan lagi sekadar hasil pasif dari fluktuasi harga Bitcoin, karakteristiknya sebagai produk keuangan "Bitcoin leverage" sedang ditetapkan harga secara tepat oleh pasar derivatif.

Sejak pertama kali mengurangi kepemilikan Bitcoin pada akhir Mei, MSTR telah turun 48%, mencapai level terendah dalam dua tahun. Data derivatif on-chain menunjukkan bahwa short seller sedang melakukan positioning secara sistematis. Seorang short seller di posisi tinggi melakukan short MSTR pada 130,65 dolar AS dengan leverage 10 kali lipat, posisi 2,4 juta dolar AS, keuntungan mengambang telah mencapai 1,32 juta dolar AS. Dalam kondisi harga jatuh, masih ada pesanan short baru yang terus masuk.

Target short seller bukan hanya harga Bitcoin, tetapi juga koreksi ulang model valuasi pasar setelah narasi "tidak akan pernah menjual koin" dipatahkan. Begitu kinerja MSTR relatif terhadap Bitcoin tertinggal 10%, setiap kali melalui ATM (penerbitan sesuai harga pasar) akan semakin mengencerkan jumlah kepemilikan Bitcoin per saham, maka "spiral kematian" yang dikhawatirkan pasar mungkin benar-benar dimulai.

Apakah osilasi Bitcoin di bawah 60.000 dolar AS merupakan risiko tambahan

Osilasi berkelanjutan Bitcoin di bawah 60.000 dolar AS menyediakan lingkungan eksternal untuk tekanan struktural di atas.

Harga Bitcoin saat ini berada pada level terendah sejak Oktober 2024. ETF Bitcoin spot AS terus mengalami arus keluar besar-besaran—pada 26 Juni arus keluar satu hari sekitar 444,5 juta dolar AS, akumulasi arus keluar dalam 13 hari perdagangan terakhir lebih dari 4,4 miliar dolar AS. Penebusan institusional secara langsung menekan permintaan spot, ditambah beberapa penambang menjual koin untuk menutupi biaya operasional, tekanan jual terus berlanjut.

Di tingkat makro, ekspektasi kenaikan suku bunga Federal Reserve terus meningkat, dolar AS tetap kuat, likuiditas global terus menyusut. Preferensi risiko menurun, dana beralih ke aset yang lebih stabil seperti dolar AS dan emas.

Bagi Strategy, setiap titik penurunan Bitcoin di bawah 60.000 dolar AS semakin memperbesar kerugian yang belum direalisasi dari kepemilikannya, menekan kelipatan mNAV-nya, dan memperparah keraguan pasar tentang keberlanjutan struktur permodalannya. Sementara penyusutan kapasitas pendanaan membuatnya tidak dapat lagi "membeli di posisi rendah" untuk menambah kepemilikan dan meratakan biaya seperti di siklus sebelumnya—ini adalah perbedaan paling mendasar dengan siklus sebelumnya.

FAQ

T1: Apa hubungan antara kejatuhan MSTR dan penurunan Bitcoin?

Kejatuhan MSTR bukanlah cerminan sederhana dari penurunan Bitcoin. Bitcoin turun sekitar 50% pada periode yang sama, sementara MSTR turun sekitar 82%, penurunannya jauh lebih besar. Ini karena MSTR pada dasarnya adalah underlying "Bitcoin leverage"—perusahaan mendanai pembelian Bitcoin melalui penerbitan saham preferen dan obligasi konversi, struktur permodalannya memperbesar dampak fluktuasi harga Bitcoin terhadap harga saham. Saat ini pasar sedang menetapkan harga ulang rekayasa keuangan yang mendukung struktur permodalan ini, bukan sekadar mengikuti fluktuasi Bitcoin.

T2: Apa itu STRC? Mengapa pelepasannya dari jangkar begitu penting?

STRC adalah saham preferen abadi Seri A dengan suku bunga mengambang yang diterbitkan Strategy, merupakan alat pendanaan paling inti perusahaan. Dirancang dengan jangkar nilai nominal 100 dolar AS, menyesuaikan tingkat dividen secara dinamis untuk menjaga stabilitas harga, sehingga perusahaan dapat terus menerbitkan saham baru dengan harga mendekati nominal untuk mengumpulkan dana membeli Bitcoin. Pelepasan jangkar STRC berarti saluran pendanaan ini telah tersumbat—ketika harga pasar sekunder jauh di bawah nilai nominal, tidak ada yang akan berpartisipasi dalam penerbitan saham baru dengan harga nominal. Ini merupakan tantangan fundamental bagi Strategy yang bergantung pada pendanaan berkelanjutan untuk beroperasi.

T3: Apa yang dimaksud dengan "spiral penurunan"? Apakah sudah terjadi saat ini?

Spiral penurunan mengacu pada siklus penguatan terbalik dari struktur permodalan Strategy dalam siklus turun: Bitcoin turun → harga saham MSTR turun (leverage diperbesar) → premium mNAV berubah menjadi diskon → kapasitas pendanaan menyusut → tekanan pembayaran dividen meningkat → cadangan kas terkuras → kekhawatiran pasar meningkat → harga saham turun lebih lanjut. Saat ini siklus ini telah memasuki tahap substansial—saluran pendanaan tidak efektif, cadangan kas terkuras dengan cepat, mNAV turun di bawah 1 kali lipat—tetapi belum memasuki spiral yang tidak dapat diubah. Variabel kuncinya adalah apakah harga Bitcoin dapat kembali ke level yang dapat meredakan tekanan struktur permodalan, dan apakah perusahaan dapat memulihkan kapasitas pendanaannya.

T4: Pada level berapa kondisi keuangan Strategy saat ini?

Hingga Juni 2026, Strategy memiliki 847.363 Bitcoin, dengan nilai pasar kepemilikan sekitar 50 miliar hingga 51 miliar dolar AS, kerugian yang belum direalisasi sekitar 12,6 miliar hingga 14 miliar dolar AS. Total ukuran saham preferen perusahaan sekitar 15,467 miliar dolar AS, kewajiban dividen tahunan sekitar 1,711 miliar dolar AS; obligasi konversi sekitar 6,714 miliar dolar AS. Cadangan kas sekitar 1,4 miliar dolar AS, hanya dapat menutupi kurang dari satu tahun pengeluaran dividen saham preferen. mNAV telah turun di bawah 1 kali lipat, berarti total nilai perusahaan telah lebih rendah dari nilai pasar aset Bitcoin yang dimilikinya.

T5: Berapa harga yang perlu dicapai Bitcoin untuk meredakan tekanan Strategy?

Menurut analisis pasar, kelangsungan hidup dan keberlanjutan struktur permodalan Strategy sangat bergantung pada kenaikan harga Bitcoin ke level yang dapat menutupi biaya leverage-nya. Beberapa analisis menunjukkan bahwa Bitcoin perlu menembus 80.000 dolar AS untuk mengimbangi biaya leverage perusahaan. Namun, ambang batas ini akan berubah secara dinamis seiring waktu dan konsumsi berkelanjutan dari pengeluaran dividen. Perlu dicatat bahwa ini bukan prediksi harga, melainkan simulasi statis berdasarkan struktur permodalan saat ini.