IOSG内部備忘録(下):市場の清算から次の10倍レースの探索へ

PANews

作者:IOSGVenturesTeam

これは『IOSG内部メモ(上):2026年、我々はどのように主流資産に賭けるか?』の後半部分です。

金融普及の入口:スーパーアプリとトークン化

マクロの追い風と規制の明確化が土台を築いたが、大規模採用にはチャネルが必要だ。暗号領域の次の成長は、相補的な二つの力によって推進される。

**大手テック企業が新たなユーザーをもたらす:**大手テック企業は暗号普及の推進に重要な役割を果たす。これらの企業にとって、暗号はスーパーアプリになる道—支払い、ソーシャル、金融サービスを一体化したプラットフォームを提供する。XやMetaも暗号統合を模索している。米国に本拠を置き、世界の多くの国で事業を展開するソーシャルメディア企業は、世界的なステーブルコイン採用の「トロイの木馬」になる可能性が高い。その効果は、流動性を銀行のバランスシートや小規模経済圏からデジタルドルへと引き寄せることだ。

**トークン化による新たな資産クラスの創出:**ステーブルコインの成長を支えるには、オンチェーン上により多様な資産が必要だ。暗号ネイティブの資金展開だけでは、ステーブルコインの規模を10倍に拡大することはできない。式をバランスさせるためには、オフチェーンとオンチェーンの世界をより良くつなぐ必要がある。伝統的な資産(株式、債券など)のトークン化は、その橋渡しだ。最終的に、オンチェーンネイティブ資産の発行は金融の未来を示す。RobinhoodやBlackRockなどの機関は、この変革の鍵を握る。

**世界は若い世代のもの:**上述の力—通貨の価値下落、規制の変化、企業の採用—は、それぞれ自分たちのペースで進行している。しかし、過小評価されがちな追い風もある。それは、世代間の富の移転と、若い世代のデジタル資産への嗜好だ。

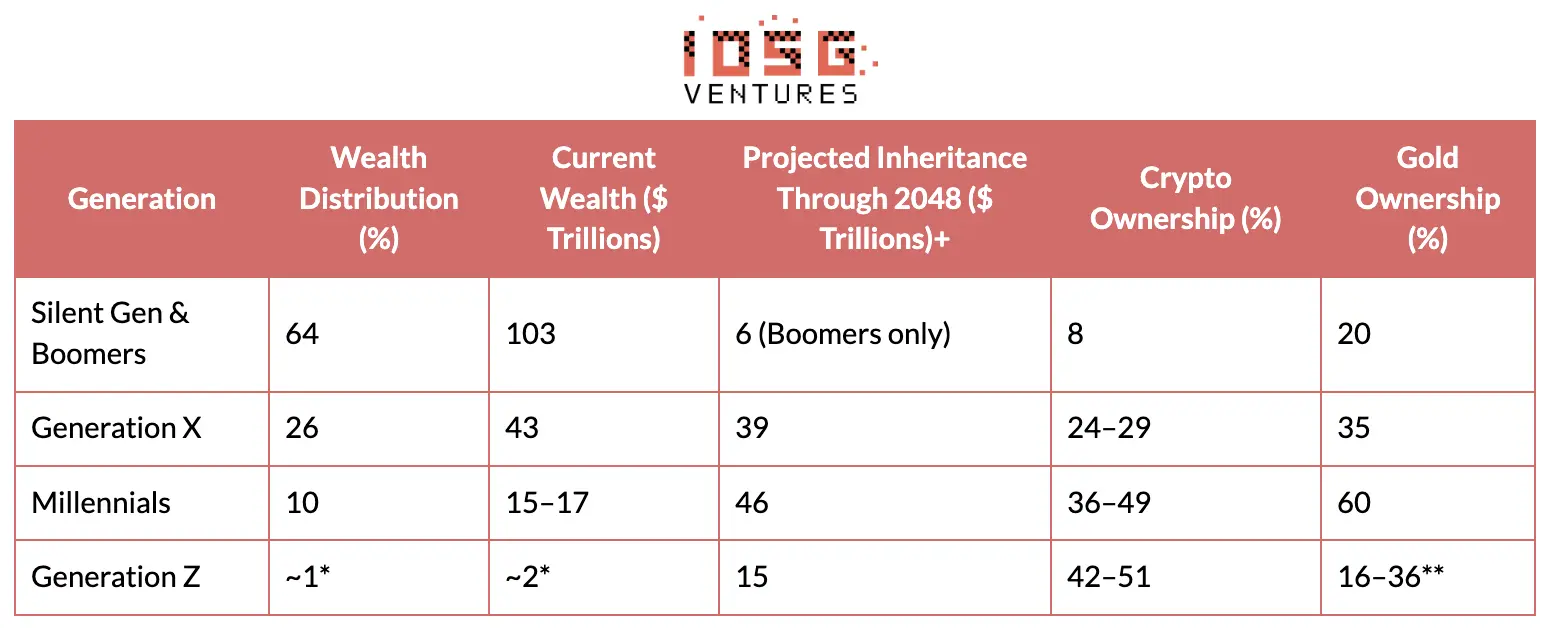

▲主な参考資料:Federal Reserve、UBS Global Wealth Report 2025、Cerulli Associates 2024、Gemini State of Crypto 2024、YouGov 2025、State Street Gold ETF Impact Study 2024

Z世代のデータは推定値(米連邦準備制度はZ世代とミレニアル世代を合算して統計)|調査データは限定的:若い世代の暗号資産保有率は著しく上昇している。Z世代の暗号保有率は約45%、一方金の保有率はわずか20%—これはベビーブーマー層の嗜好と完全に逆だ。明らかな反論は、若い世代はリスク許容度が高いだけだ、というものだ。しかし、それはより深い現実を見落としている:インターネットのネイティブは価値の認識において、古い世代と根本的に異なる。今後数十年で、100兆ドル超の富がベビーブーマーから若い世代へと移行するにつれ、資産配分の嗜好も変化していくだろう。

**結論:**短期的には、暗号市場は依然として馴染み深いマクロ要因—米連邦準備政策、AI株式のセンチメント、全体的なリスク許容度—に左右される。市場は引き続き変動し、ニュースのヘッドラインは熱狂と絶望の間を揺れ動く。しかし、上述の構造的追い風の作用サイクルははるかに長い。通貨の価値下落は消えず、金融システムの武装化は代替案への持続的な需要を生み出している。規制の明確化もついに到来し、若い世代は明らかに金よりも暗号を好む。さらに、世界最大のテック・金融企業は、主流採用に必要なインフラを構築中だ。問題は、暗号が世界の金融資産の中でより大きなシェアを占めるかどうかではなく、その変化がどれだけ速く起こるか、そしてエコシステム内のどの資産が最大の恩恵を受けるかだ。

3、勝者なきゲーム:アルトコイン市場の打開策

アルトコイン市場は最も厳しい一年を経験した。原因を理解するには、数年前の意思決定に遡る必要がある。2021-2022年の資金ブームは、多額の資金を調達したプロジェクトを生み出したが、これらは現在、トークン発行サイクルの途中にある。これにより根本的な問題が生じた:供給過剰が市場に流入しているにもかかわらず、需要はほとんどない。

根本的な問題は、供給過剰だけではなく、この問題を引き起こした仕組みが初めて現れたときから、状況はほとんど変わっていないことだ。プロジェクト側は引き続きトークンを発行し、PMF(プロダクト・マーケット・フィット)を見つけたかどうかに関わらず、トークン発行を避けられないマイルストーンとみなす。VC資金の枯渇や一次市場の投資減少に伴い、多くのチームはトークンを上場させることを資金調達やインサイダー退出の唯一の手段とみなしている。本稿では、アルトコイン市場を破壊している四者皆損のジレンマを分析し、失敗の修復試みを検討し、バランスの取れた状態の可能性を示す。

流通低迷のジレンマ:四者皆損のゲーム

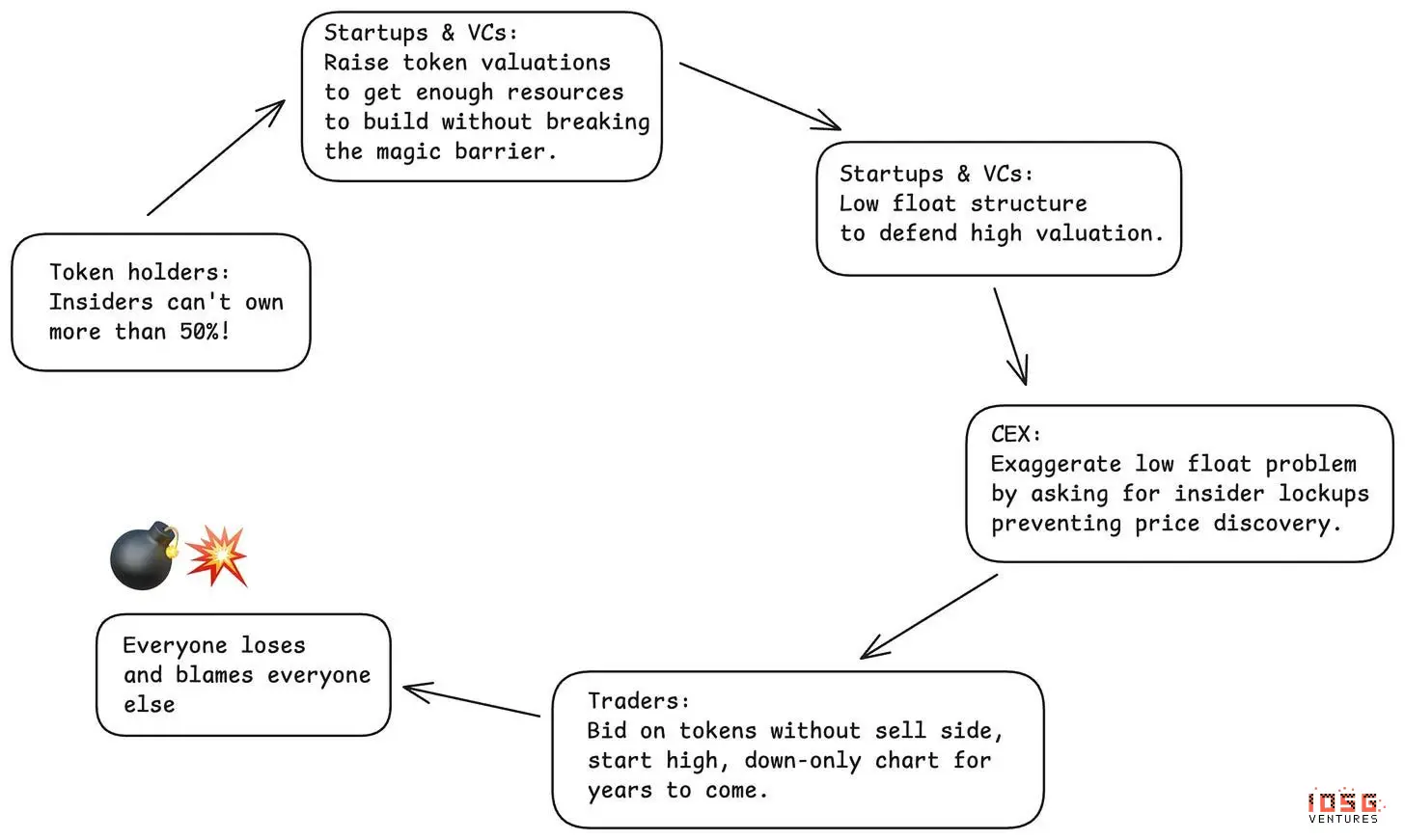

過去3年間、業界は深刻な欠陥を抱える仕組みに依存してきた:低流通のトークン発行だ。プロジェクトは、非常に低い流通量(通常は全発行量の数パーセント)でトークンを発行し、完全希薄化評価(FDV)を人為的に高く見積もる。この論理は一見合理的だ:供給が少なければ価格は安定する。しかし、低流通は永遠に続かない。より多くの供給が避けられず市場に流入すれば、価格は崩壊する。早期サポーターは忠誠心により罰せられ、多くのトークンは上場後にパフォーマンスが振るわないことが証明されている。

特に狡猾なのは、低流通が「自分たちは勝っている」と思わせる一方、実は皆損している局面を生み出している点だ:#中心化交易所以为通过要求更低流通和更多控制来保护散户。结果却是面对愤怒的社区和糟糕的价格表现。#トークン保有者は、低流通を維持すれば内部者の売りを防げると考える。結果として、真の価格発見は実現せず、早期サポーターはむしろ罰せられる。彼らが内部者の保有比率を50%未満に求めると、一次市場の評価額を不合理な水準に引き上げ、内部者は—そう、低流通戦略を用いてこれらの評価を維持しようとする。#项目团队以为低流通操纵能让他们合理化高估值和最小稀释。但总体而言,如果这一趋势持续,这种做法将摧毁整个行业的融资渠道。#VC機関は、低流通のトークン比率に基づき時価総額で評価し、より多くの資金を調達できると考える。だが、戦略の欠陥が次第に明らかになると、中長期的には資金調達の道が閉ざされてしまう。

これは完璧な四者皆損のマトリックスだ。皆、自分は賢くゲームしていると思い込むが、実際にはゲーム自体がすべての参加者にとって不利だ。**市場の反応:ミームコインとMetaDAO:市場はこの問題を解決しようと二度試みたが、いずれもトークン設計の複雑さを露呈した。#****第一の試み:ミームコイン実験:**ミームコインはVC支援の低流通発行に対する反応だ。シンプルで魅力的な宣伝:初日100%流通、VCなし、完全公平。これにより、散発的に散布されるトークンが散見された。実際には、審査を経ていないトークンが市場に氾濫し、匿名の操作者がVC支援のチームに取って代わるケースも多い。公平性はなく、ほぼ98%以上の参加者が損失を被る環境になった。トークンは逃亡ツールと化し、上場後数分から数時間で持ち主は資金を奪われる。中央取引所は二重のジレンマに陥る。ミームコインを上場しなければユーザーは直接オンチェーンに行き、上場すれば価格崩壊時に非難される。トークン保有者は最も大きな損失を被る。唯一の勝者は発行側とPump.funなどのプラットフォームが得た価値だ。

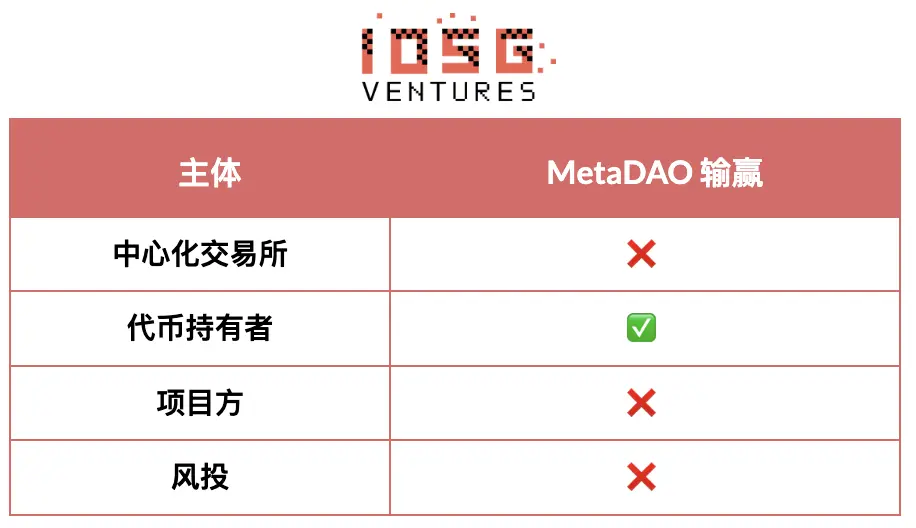

**#****第二次迭代:MetaDAO模式。MetaDAO代表了市场的第二次重大解决尝试,将钟摆摆向另一个极端,大幅偏向代币持有者保护。其优势是实在的:#トークン保有者はコントロールレバレッジを得て資金展開を魅力的に;#内部人士只有达成特定KPI才能获得流动性;#資金不足の環境下で新たな資金調達メカニズムを開拓:#初期評価額は比較的低く、公平な参加機会を提供。

しかし、MetaDAOはやりすぎて新たな問題を生み出した:#创始人过早丧失太多控制权。这造成了“创始人柠檬市场”——有资源、有选择的团队回避这一模式,而别无选择的团队则拥抱它。#トークンは依然として超早期段階で発行されており、変動性は高いが、VCサイクルよりも審査機能が少ない。#無限増発メカニズムにより、一線取引所への上場はほぼ不可能だ。MetaDAOと流動性の大部分を握る中央取引所との間には根本的なミスマッチがある。CEXに上場しなければ、トークンは流動性の乏しい市場に閉じ込められる。

各イテレーションは、特定のステークホルダーの問題解決を試みるが、市場の自己調整能力も示している。しかし、我々は依然として、すべての主要な参加者—取引所、トークン保有者、プロジェクトチーム、資本側—の利益をバランスさせる均衡案を模索している。進化は続いており、その均衡を見つけるまでは持続可能なモデルは存在しない。この均衡は、すべての利益関係者を満たす必要がある—すべての人に望むものを与えるのではなく、有害な行動と正当な権利の間に明確な境界を引くことだ。

均衡状態の姿

**中央取引所:#必须停止:要求过长的锁仓期,这阻碍了真正的价格发现。延长锁仓制造了保护的假象,实际上损害了市场寻找公允价值的能力。#は次の権利を得る:**トークン供給スケジュールの予測可能性と効果的な説明責任メカニズム。焦点は、時間に基づくロックアップから、KPIに基づくアンロックへと移行し、より短期・頻繁なトークンリリースを行い、進捗に連動させることだ。

トークン保有者:#必须停止:过度弥补历史上的权利缺失,要求过多控制权,从而赶走最优秀的人才、交易所和VC。不是所有内部人士都一样,对所有人要求同样的长锁仓期忽视了不同角色的差异,也阻碍了真正的价格发现。对某些神奇持股门槛(如“内部人士持仓不得超过50%”)的执念,恰恰制造了导致低流通操纵的条件。**#は次の権利を得る:**強力な情報権と運営の透明性。トークン保有者は、背後のビジネス、定期的な進捗報告や困難の報告を理解し、資金準備や資源配分についての誠実なコミュニケーションを受ける権利を持つ。価値がサイドトレードや代替構造を通じて流出しない保証も得られるべきだ—トークンは主要なIP所有者であり、創出された価値はトークン保有者に帰属すべきだ。最後に、予算配分に関して合理的なコントロール権を持ち、特に大きな支出については、日常運営のマイクロマネジメントを行わずに済む。

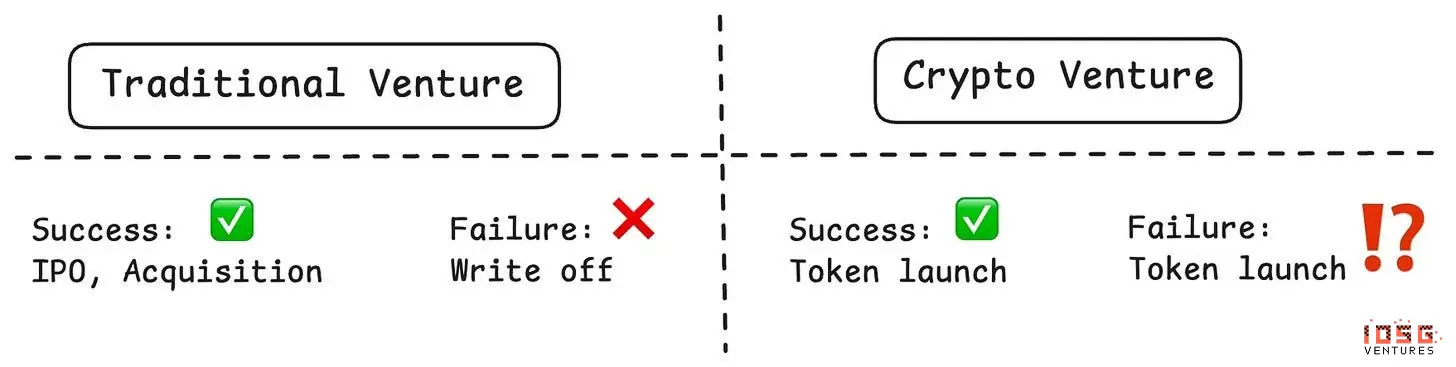

**プロジェクトチーム:#**必须停止:在没有明确的产品市场契合点或令人信服的代币实用性的情况下发行代币。太多团队将代币发行为“美化版股权”,却享有更低的权利——相当于风险股权的劣后层级,却没有法律保护。代币不应仅仅因为“加密项目都这么做”或因为资金快耗尽而发行。#は次の権利を得る:**戦略的意思決定を行い、大胆な賭けをし、日常運営を推進する能力。すべての決定をDAOの承認に委ねる必要はない。結果に責任を持つなら、実行権を持つ必要がある。

**リスク投資機関:#**必须停止:强迫每家被投公司发行代币,无论是否合理。并非每家加密公司都需要代币,为了给仓位估值或创造退出事件而强推代币发行,已使市场充斥着低质量的发行。VC需要更加审慎,诚实评估哪些公司真正适合代币模式。#は次の権利を得る:**早期暗号プロジェクトへの投資リスクに見合った合理的なリターン。高リスク資本は、成功時に高リターンを得るべきだ。これには、適切な持株比率、貢献とリスク負担を反映した公正なトークンリリース、成功した投資からの流動性退出を正当に評価できる仕組みが必要だ。

均衡への道筋があったとしても、タイミングも重要だ。直近の見通しは依然として厳しい。

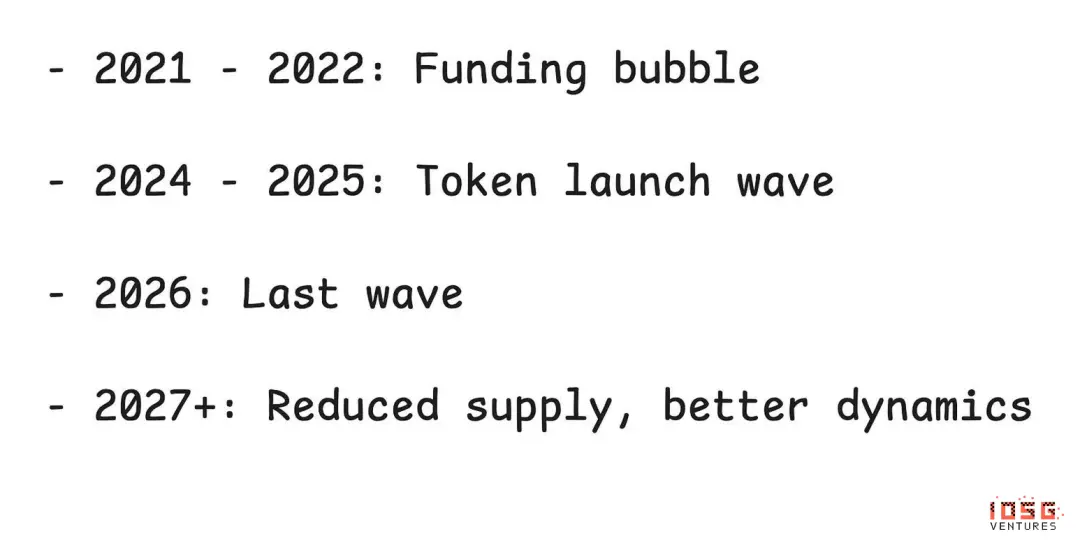

今後12ヶ月:供給過剰の最後の波

今後12ヶ月は、過去のVCブームによる供給過剰の最後の波となる可能性が高い。この期間を乗り越えれば、状況は改善されるだろう。2026年末までに、前周期のプロジェクト群はすでにトークンを発行しているか、破産している。資金調達のコストは依然高く、新規プロジェクトの創出を制限している。資金調達支援のためのVCの準備金は大幅に縮小し、一次市場の評価額はより合理的な水準に戻り、低流通を用いた高評価の人為的維持の圧力も軽減される。3年前の我々の行動が、今日の市場の姿を決定づけた。今の行動が、2〜3年後の市場を左右する。供給サイクルの外側には、より深刻な脅威も存在する。

**存亡リスク:レモン市場;**最大の長期的脅威は、アルトコイン市場が「レモン市場」へと変貌し、優良な参加者を排除し、選択肢のない者だけを惹きつける市場になることだ。

可能な進化の道筋:失敗したプロジェクトは、成功の見込みがなくとも資金流動性やライフサイクル延長のためにトークンを発行し続ける。成功・失敗に関わらず、「プロジェクトは発行すべきだ」という期待がある限り、失敗プロジェクトは市場に絶えず流入し続ける。#****成功したプロジェクトは、この混乱を見て撤退を選ぶだろう。優れたチームは、トークンの全体的なパフォーマンスが継続的に低迷しているのを見て、伝統的な株式構造に切り替える可能性もある。成功した株式企業を作れるのに、なぜ暗号の混乱に自ら足を突っ込む必要があるのか?多くのプロジェクトは、実は十分な理由なくトークンを発行している。大多数のアプリケーション層のプロジェクトにとって、トークンはもはや必須ではなく、選択肢になりつつある。この動きが続けば、トークン市場は、他の手段で成功できないプロジェクト—いわゆる「レモン」—に支配されることになる。これらのリスクはあるものの、楽観的な見方も十分にある。

**なぜトークンは勝ち続けるのか:**最悪のレモン市場シナリオに直面しても、我々は楽観的だ。トークンは、株式構造では再現できない独自のゲーム理論的仕組みを提供している。所有権の配分を通じて加速的な成長を実現できる。伝統的な株式では不可能な、精密な分配戦略と成長のフライホイールを可能にしている。Ethenaは、トークンメカニズムを活用して迅速な採用を促進し、持続可能なプロトコル経済を創出している点で、その証明だ。熱心で忠誠心の高いコミュニティは、競争優位の防波堤となる。適切に運用されれば、トークンは、参加者がエコシステムに粘着し、忠誠を深めるコミュニティを創出できる。Hyperliquidはその典型例だ:取引者コミュニティは深く関与し、トークンがなければ再現できないネットワーク効果と忠誠心を生み出している。トークンは、株式モデルよりもはるかに高速な成長を可能にし、巨大なゲーム理論の設計空間を開き、適切に運用すれば大きな機会を解き放つ。これらの仕組みが奏効すれば、その変革力は真に破壊的だ。

**自己修正の兆し:**多くの課題はあるものの、市場は修正に向かっている兆候も見られる。第一線の取引所は非常に厳格になりつつある。発行と上場の要件は大きく厳格化されている。取引所はより良い品質管理を実施し、新規トークンの上場前により厳しい評価を行っている。投資家保護の仕組みも進化している。MetaDAOの革新、DAOが所有するIP権(例:UniswapやAaveのガバナンス論争)やその他のガバナンス革新は、コミュニティがより良い構造を模索していることを示す。市場は学習している—遅くとも痛みを伴いながらも、確実に学習している。

**我々は今、サイクルの中にいることを認識すべき:**暗号市場は高い周期性を持ち、現在は低迷期だ。2021-2022年のVCブーム、投機サイクル、過剰投資と、それに伴う構造的ミスマッチの負の結果を消化している最中だ。しかし、サイクルは回る。2年後には、2021-2022年のプロジェクト群が完全に消化され、新たなトークン供給が現在の資金調達制約により減少し、より良い基準が試行錯誤を経て出現すれば、市場のダイナミクスは大きく改善されるだろう。**重要な問いは:**成功したプロジェクトは再びトークンモデルに戻るのか、それとも永遠に株式構造に移行するのか?その答えは、業界が利益調整とプロジェクト選別の課題を解決できるかどうかにかかっている。

**前進の道:**アルトコイン市場は今、岐路に立っている。取引所、トークン保有者、プロジェクトチーム、VCの四者皆損のジレンマは、市場の持続不可能な状態を生み出している。しかし、これは永遠ではない。2021-2022年の最後の供給ショックを経て、今後12ヶ月は苦難の時期だが、その後、次の三つの要素が復活を促す可能性がある:より良い基準の出現、四者の利益を調整する仕組み、そしてより慎重なトークン発行—チームは価値を本当に増やすときだけ発行する。答えは、今日の選択にかかっている。3年後、我々が2026年を振り返るとき、それは2021-2022年を振り返るのと同じようになるだろう。何を築いているのか?

4、リスク投資機会の概要

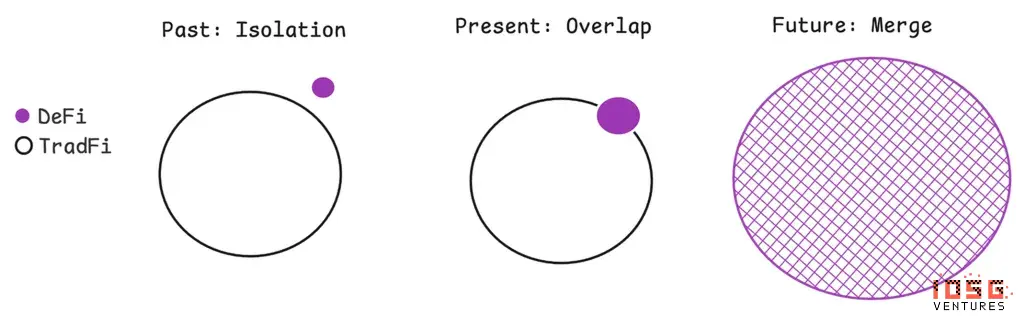

暗号エコシステムは根本的な変革を経験している。最初のデジタル通貨の実験から、複雑な金融インフラへと進化し、伝統的金融やAIなど新興技術との重なりも深まっている。そして最終的には融合へと向かう。

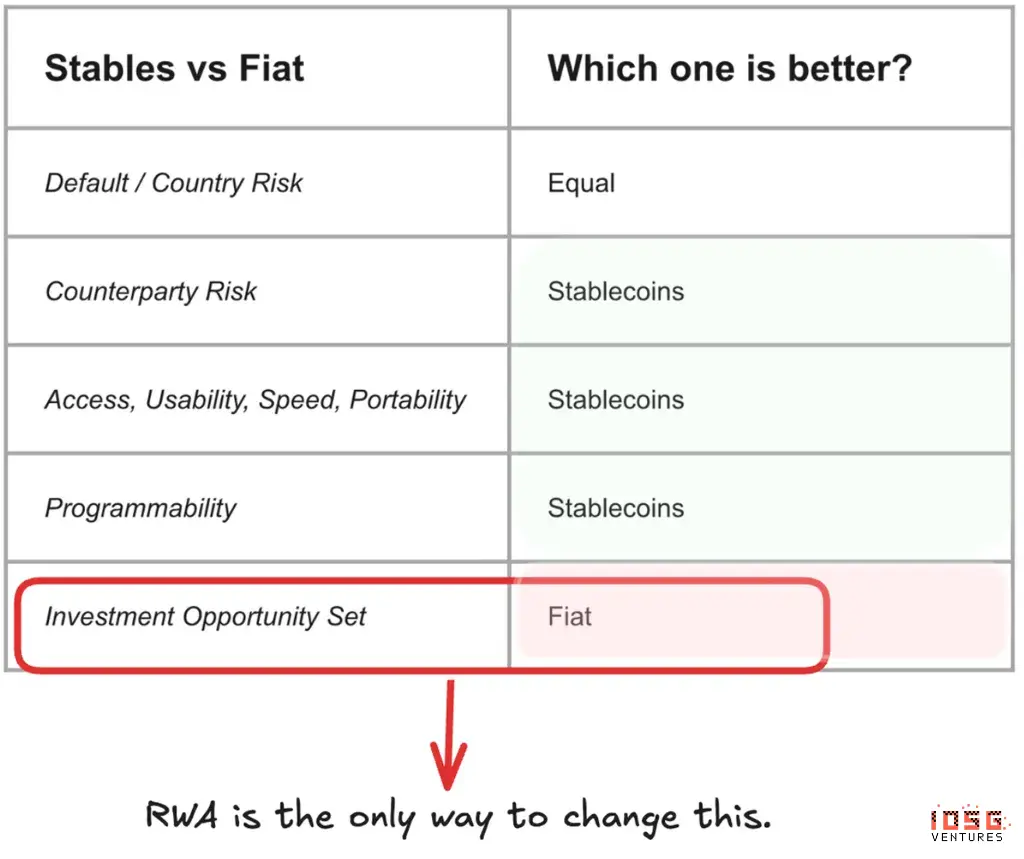

**ステーブルコイン:ほぼ完璧な通貨だが、唯一の欠点は一つ:**ステーブルコインは、ほぼすべての側面で従来の法定通貨より優れている。アクセス性、使いやすさ、速度、携帯性、プログラマビリティの面で優位だ。取引相手リスクも伝統的な銀行とほぼ同等だが、技術自体は明らかに優れている。ただし、重要な制約もある:法定通貨と比べて、ステーブルコインの投資選択肢は依然として限定的だ。伝統的金融市場は、株式、債券、不動産、代替資産など、多様な投資機会を提供している。技術的には優れているが、暗号ネイティブの収益源と投資機会に依存しているだけでは、その規模を1兆ドル突破させる持続的成長は支えきれない。

これがRWA(リアルワールドアセット)が重要になる理由だ。RWAのトークン化は、ステーブルコインのエコシステムの投資範囲を拡大する唯一の現実的な道筋であり、これがステーブルコインが直面する最も重要な課題を解決する。時間とともに、ほぼすべての資産がオンチェーン上で発行・取引・決済される収束軌道を描くことになるだろう。**誰が勝ち残る可能性が高いか?**RobinhoodやBlackRockなどの伝統的機関は明らかに優位だ。両者とも、より多くの資産のトークン化に意欲を示している。しかし、スタートアップも迅速に行動し、オンチェーンネイティブの構築に柔軟性を持つため、競争のチャンスはある。BackedFinanceは、スイスの革新的な法律構造を利用してXStocksを立ち上げ、無許可の株式発行を実現し、誰でも株式トークンを取得できるようにした。ただし、流動性は依然として課題だ。OndoFinanceは流動性問題を解決したが、製品はより限定的だ。流動性、アクセス性、信頼性がこの分野の勝負の鍵だ。

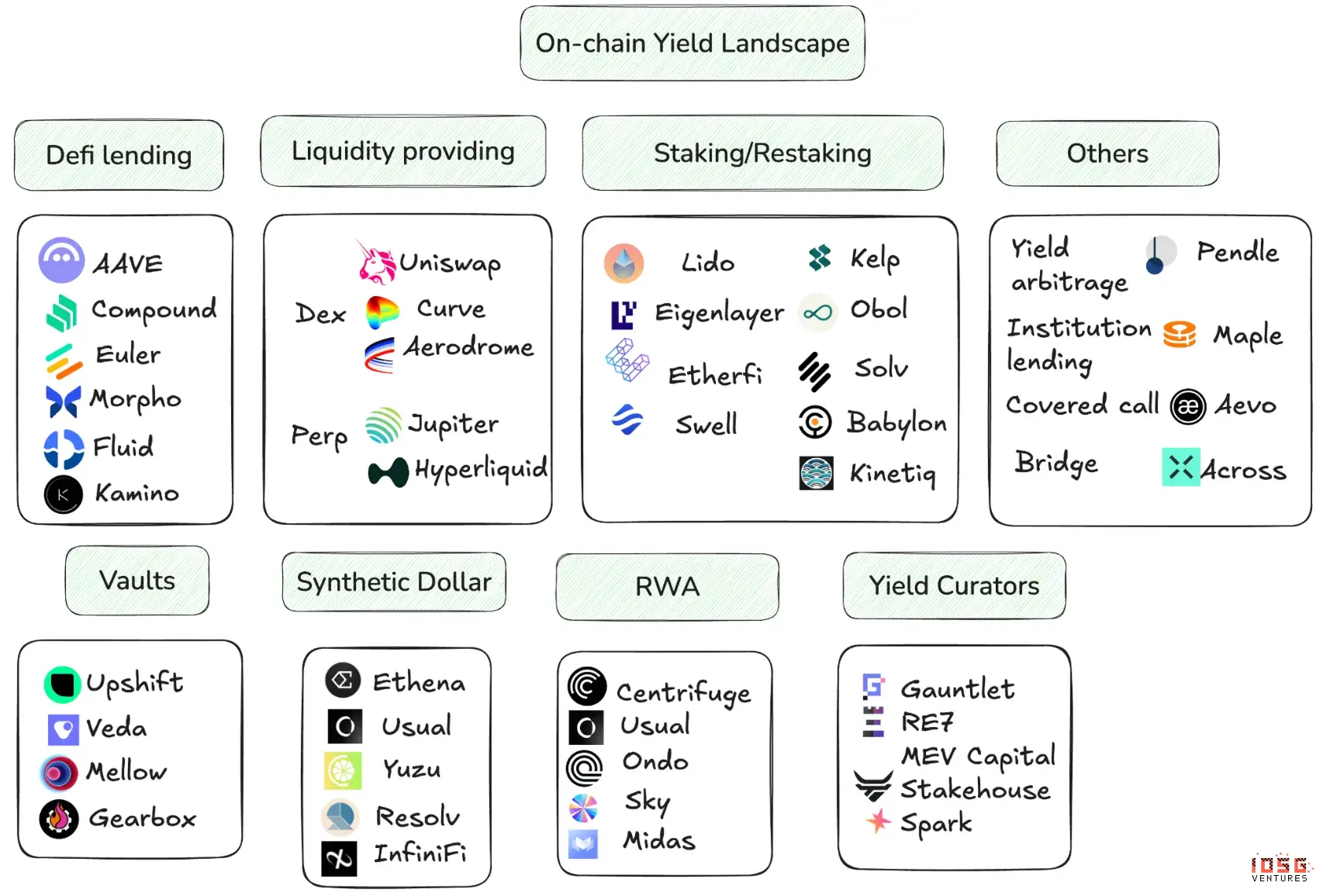

**DeFiの利回り創出の課題:基礎から構造化収益へ:**歴史的に、ステーブルコインの時価総額が1ドル増加するごとに、DeFiのTVL(総ロックされた価値)は約0.6ドル増加している。これは、多くの新規オンチェーン資金が収益を求めていることを示す。ステーブルコイン自体の成長も、DeFiが多様で拡張性のある持続可能な収益を生み出す能力に依存している。暗号エコシステムは、さまざまな収益生成段階を経てきた。AAVEのような暗号無リスク金利の確立から始まり、より高度な製品へと進化している。各イテレーションは、より強力なリスク引き受け能力を必要とし、資金投入あたりの価値増加も高まる。現在の状況は、複数のカテゴリにまたがるオンチェーン収益の複雑化を示している。さらに、DeFiプロトコル間の相互運用性とコンポーザビリティの重要性も増している。最良の例は、Ethena<>Pendle<>AAVEの戦略だ。この戦略では、Ethenaの預金トークンをPendle上で本金トークンと収益トークンに分割する。AAVEの借入金利とEthenaの資金料率の正のスプレッドが存在すれば、本金トークンは担保としてAAVEでより多くの資産を借り出し、それを再びEthenaに展開する。

これは、馴染みの戦略でも、新たな方法で展開すれば独自の機会を生み出せることを示している。これにより、より広範な収益商品をトークン化し、オンチェーンのコンポーザビリティを活用して、オフチェーンの断片化された帳簿世界には存在し得ない機会を獲得できる。もう一つの機会は、オンチェーン収益商品の複雑さを抽象化し、広大なDeFiの地図の中で動的にエクスポージャーを調整できるDeFiチャネルを作ることだ。これは、Yearnの最初のビジョンを現状のニーズに適応させたアップグレード版とも言える。成功したDeFi金庫は、より積極的な管理とリスク引き受けを必要とする。YuzuMoneyなどのプロジェクトは、その道を歩んでいる。

**誰が勝ち残る可能性が高いか?**これは、実行力に大きく依存する。深い金融工学の知識、強力なリスク管理能力、暗号業界の経験を兼ね備えた人材が必要だ。これらをすべて持つチームは希少だ。

**予測市場:kalshi/Polymarketとその他派生アプリの成長と機会:**2026年の予測市場の成長を期待している。ワールドカップや米国中間選挙は、市場に大きなトラフィック増をもたらすだろう。特に、潜在的なTGE(トークン発行)の促進により、取引量の増加が見込まれる。スポーツ予想はそのハイライトとなる。予測市場の仕組みが成熟すれば、この垂直分野は爆発的な成長と革新的な遊びを迎える可能性がある。もう一つの重要なトレンドはローカライズだ。最近、Polymarketには地域特有の話題が増えている。特にアジアの若者が関心を持つイベントが多く、これは初期の米国中心の市場からの明確な変化だ。これにより、グローバルな文化差異を重視する主要プラットフォームが出現し、新たな付加価値市場が生まれている。エコシステムの派生商品も、KalshiやPolymarketの成長とともに拡大している。2025年に両プラットフォームがエコシステム構築に注力し始めると、各種ツール、取引端末、アグリゲーター、さらにはDeFiアプリも急速に発展している。この機会はあまりにも明白であり、起業者は市場に先行し、製品のイテレーションは非常に速い。全体として成長は見込めるが、勝者を予測するのは時期尚早だ。

誰が勝ち残る可能性が高いか?予測市場の本体レベルでは、KalshiやPolymarketに直接挑戦するのは難しい。しかし、以下の方向性には注目すべきだ:#创新机制突破:杠杆交易、parlay(连串过关)、futarchy(未来治理)、长尾市场、新型预言机和结算方式等创新,可能打开差异化的生存空间。#ローカル化の深耕:暗号ユーザー層に特化し、ニッチなローカル市場を攻める道だ。KalshiやPolymarketはこの分野ではまだ始まったばかりで、明確な優位性はない。現地の文化、規制環境、ユーザー習慣を理解するチームには、真のチャンスがある。#派生商品エコシステムの勝者は、迅速なイテレーションの中で生まれる。重要なのは、KalshiやPolymarketのエコシステム拡大のウィンドウで、ユーザーニーズを捉え、ネットワーク効果を築くことだ。

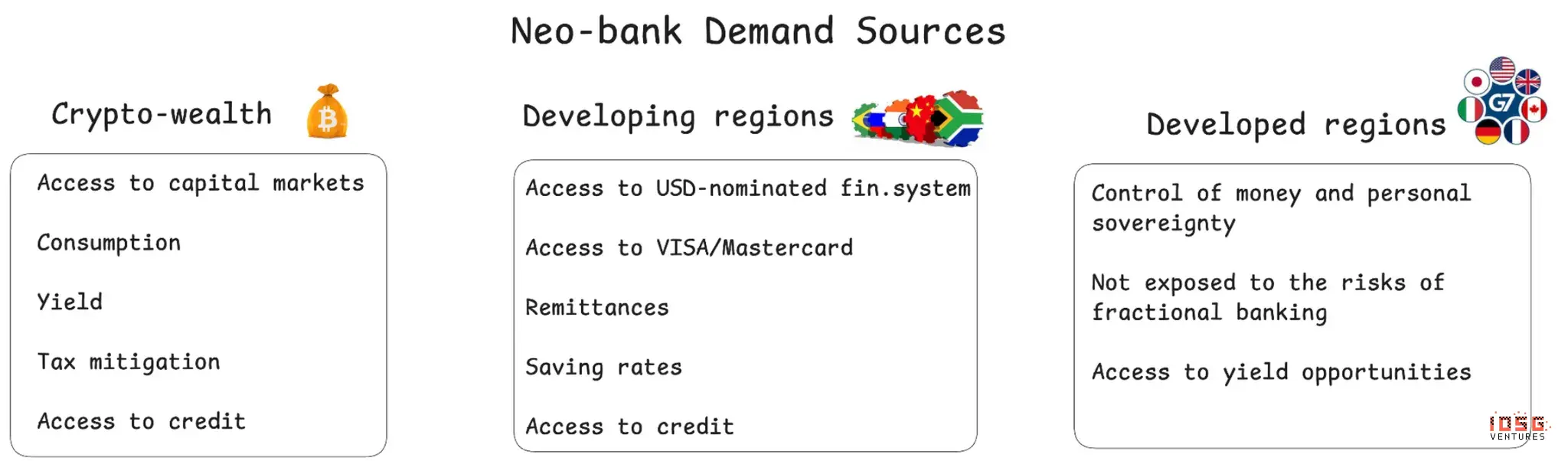

**安定した通貨の普及に伴うネオバンク:**ステーブルコインの普及は、銀行業を根本から変革し、従来の銀行の資産負債表規模を縮小させ、多くの連鎖反応を引き起こす可能性が高い。これは本稿の焦点ではないが、重要な問いは:人々は自分のステーブルコイン残高をどう管理するのか?我々は、これを個人のウォレットだけで実現するのは難しいと考える。むしろ、Neobanksがこの潮流の主要な恩恵者になる可能性が高い。Neobanksの機会を理解するには、その需要源と性質を理解する必要がある。

主に三つのユーザー層が存在する:暗号ネイティブ層、発展途上地域のユーザー、先進国のユーザー。

**a。**暗号資産保有者は、資本市場へのアクセス、消費選択、利息収益、税務最適化、信用サービスを望む。Etherfiはこのカテゴリで先行しているが、資本市場アクセス、収益化、信用商品には改善の余地がある。**b。発展途上地域は、ドル建て金融システム、Visa/Mastercardネットワーク、送金チャネル、競争力のある預金金利、信用を求めている。Redotpayは東南アジアでリードし、暗号インフラを活用してRevolutに類似した製品を提供している。他の地域には、ローカライズされたソリューションや、ユーザ定着を高める小口ローンの巨大な機会が存在する。**c。先進国は、既存の金融インフラが整っているため、機会はそれほど明確ではない。しかし、前述のように、世界のリーダーシップの不確実性が高まると、これらのユーザーも代替案に目を向ける可能性がある。これにより、Neobanksは、同じ基盤となるステーブルコインインフラを活用し、全く異なる顧客ニーズにサービスを提供できる三重の市場機会を得る。

**誰が勝ち残る可能性が高いか?**資本市場へのアクセスには、創造的な法的ソリューションと深い流動性を提供できる金融専門知識が必要だ。信用提供には金融の専門能力が求められる。収益化の改善には暗号とDeFiの知識が不可欠だ。ローカル市場への浸透には、現地の法律、市場、文化の理解が必要だ。これらの変数は、新規参入者にとって重要な差別化の機会を提供する。特に、既存のプレイヤーがこれらの能力を解き放ち、サービスを拡大できなかった場合はなおさらだ。

**暗号決済の進化:**世界の決済システムは暗号インフラの進展とともに再構築されつつあり、その大規模採用は三つのチャネルで推進されている。C2B(消費者→商店)チャネルは依然として従来の金融に有利だが、暗号アプリは既存のVisa/Mastercardネットワークに接続する必要がある。後者は商店側の広範なカバレッジにより深い優位性を築いている。より大きなチャンスはP2P(ピアツーピア)流通だ。現在主流の伝統的金融取引は、暗号インフラに移行しつつある。StabilizedのNeobanks、ウォレット、大手テックプラットフォームが統合を進める中、Western Unionには明確な防衛ラインは見当たらない。B2B(企業間)分野は最大のチャンスかもしれない。暗号決済サービスは、越境企業の支払いに真の代替手段を提供できる。これは、根本的なインフラの変革を意味し、ステーブルコインとフィンテックプラットフォームの深い統合を必要とする。コアの価値提案は、コスト削減と速度向

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし