暗号資産プールの利益がゼロに!DATの損益比率が93%圧縮され、ビットコインの売り圧力が高まる可能性があります。

ARK Investのデータによると、暗号資産バスケット(DAT)の損益比は過去1年で93%縮小し、損益分岐点に近づいています。ビットコインはETFのコスト基準に支えられているものの、負債型DATは株価が純資産価値(NAV)を下回ると、ビットコインを売却して株式を買い戻すことを余儀なくされる可能性があります。同時に、ビットコイン先物のロングポジションの決済比率は全決済の58%に達しており、過去3年の平均を超える売り越し状態となっています。

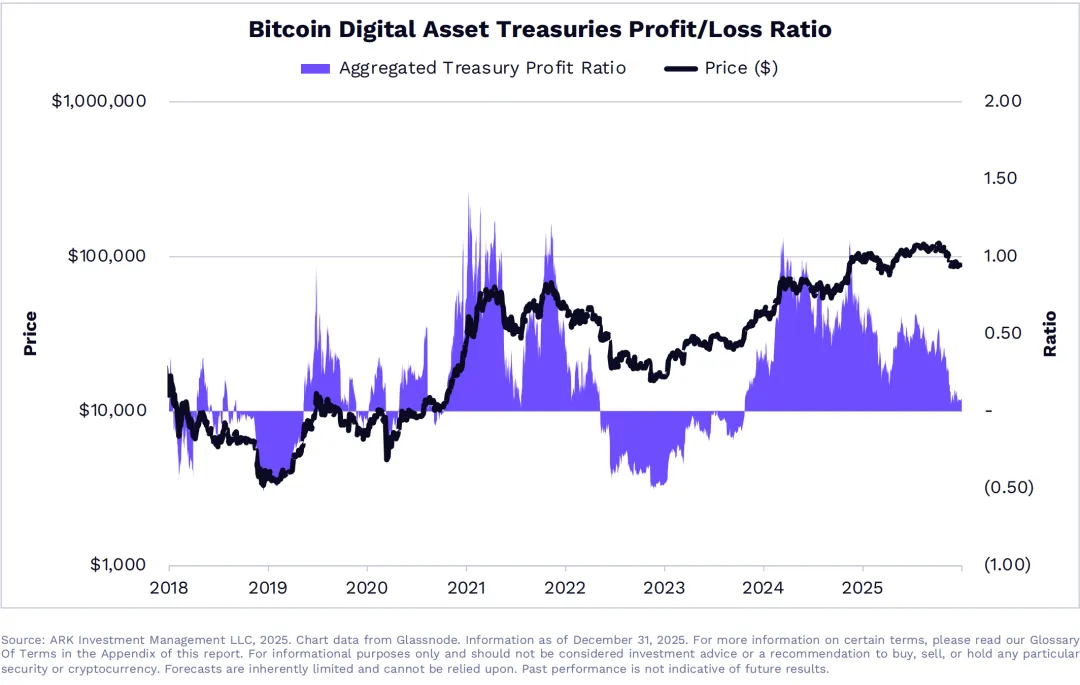

DATの損益比縮小93% 生存の危機

(出典:ARK Investment)

ARK Investの分析によると、暗号資産バスケット(DAT)の収益性は過去1年で壊滅的な縮小を経験しています。これらの企業の損益比は2024年初頭には健全な水準にありましたが、ビットコイン価格の変動激化と運営コストの上昇により、2025年には損益分岐点に近づいています。損益比とは、企業の収益とコストの比率を指し、この比率が1に近づくと、ほとんど利益が出ていない状態を意味します。

暗号資産バスケットのビジネスモデルは、主にビットコイン価格の上昇による資産価値の増加と管理費収入に依存しています。2024年10月の高値126,080ドルから現在の約78,000ドルまでビットコイン価格が下落する中、DATが保有するビットコイン資産は大きく縮小しています。同時に、運営コストには保管費用、コンプライアンス費用、人件費、債務の利息などが含まれ、これらは減少していません。そのため、利益率は急速に圧縮されています。

収益性93%の縮小は驚くべき数字です。例えば、2024年初頭に1四半期あたり1,000万ドルの利益を上げていたDATがあったとすると、2025年には同じ規模の運営でも利益は700,000ドルに縮小する可能性があります。この縮小は、企業の財務健全性を脅かすだけでなく、株主リターンや市場の信頼にも直接影響します。特に、ビットコインをレバレッジを使って購入しているDATにとっては、債務の利息は固定支出であり、収入の減少に伴って削減できないため、より深刻です。

もし市場の調整が続く場合、負債型DATは株価が純資産価値(NAV)を下回ると、株主資本を維持するためにビットコインを売却して株式を買い戻す必要に迫られる可能性があります。この仕組みは、企業統治の論理に基づいています。株価がNAVを下回ると、市場は企業の評価額を資産価値より低く見積もっていることになり、経営陣は買い戻しを通じてこの割引を縮小しようと動機付けられます。ただし、買い戻しには現金が必要であり、負債型DATの現金源はビットコインの売却に頼っています。

DATが直面する三重の圧力

資産側:ビットコイン価格の下落により保有資産の価値が縮小し、NAVが低下

負債側:債務の利息は固定であり、レバレッジが損失を拡大

株価側:市場の信頼低下により株価が割安で取引され、買い戻し圧力が生じる

この売却圧力が一旦形成されると、負のフィードバックループを生み出します。DATはビットコインを売却して価格を押し下げ、その結果さらにDATの財務状況が悪化し、追加の売りが加速します。このメカニズムは2022年の熊市でも実際に起き、多くのレバレッジをかけたビットコイン企業が資産を清算せざるを得なくなり、市場のパニックを加速させました。現在もビットコイン価格が低迷し続ける場合、このシナリオが再現される可能性があります。

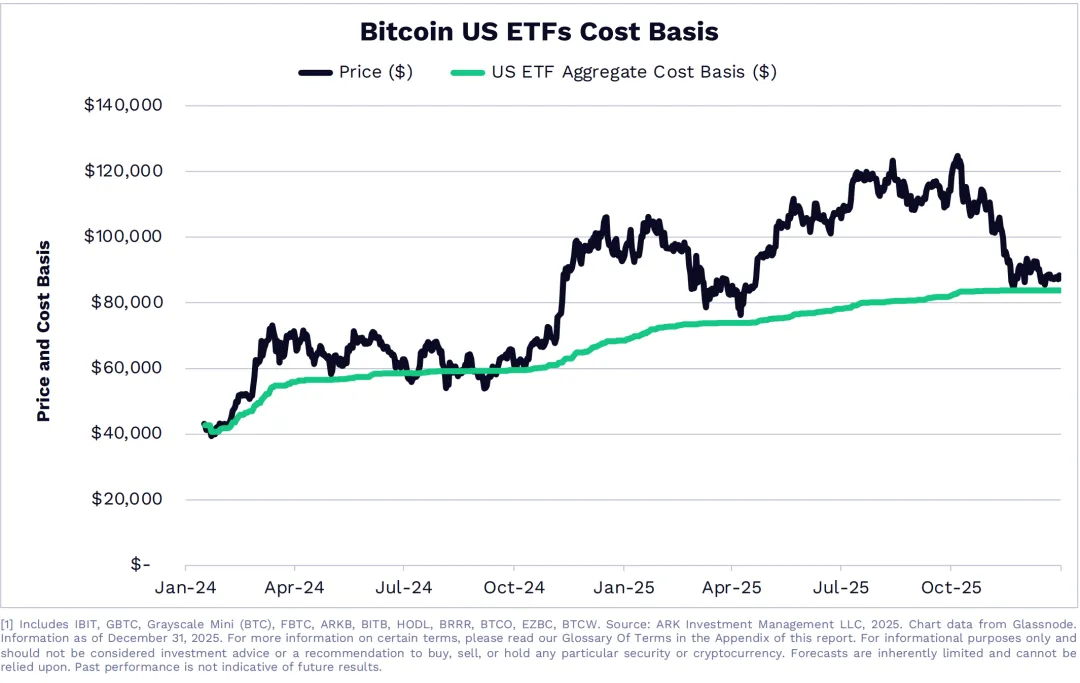

ビットコインがETFコスト基準に回帰し技術的支えに

(出典:ARK Investment)

ARK Investのもう一つの重要な観察は、ビットコイン価格が米国現物ETFの総コスト基準に回帰している点です。これは、現在の価格がすべてのETF投資家の平均取得コストに近づいており、重要な心理的・技術的な支えとなっていることを意味します。価格がコスト基準付近にあると、既にETFを保有している投資家は大きな損失を被っていないため、慌てて売却することは少なくなります。同時に、新たな買い手は「機関投資家と同じ価格で買える機会」と捉え、需要が生まれる可能性があります。

ETF投資家が損益分岐点に戻ると、ビットコインは新たな資金流入を呼び込みやすくなります。歴史的に見て、資産価格が大手機関のコスト基準に回帰した際には、段階的な底値形成が見られます。これは、機関投資家が長期的な視点と詳細な調査に基づいて投資を行い、その取得コストが「価値のアンカー」となるためです。価格がこの水準に達すると、機関はコストを平準化するために買い増しを行い、売り抜けることは少なくなります。

米国現物ビットコインETFは2024年初頭の導入以来、数百億ドルの資金流入を集めています。これらの資金の平均コスト基準は、ETFの導入時期やポジション調整により異なりますが、概ね75,000ドルから85,000ドルの範囲にあります。現在のビットコイン価格は78,000ドル付近であり、この範囲の中央に位置しているため、価格にとって強力なコスト基準の支えとなっています。

暗号資産バスケットの観点から見ると、ETFのコスト基準の支えは、チャンスであると同時に課題でもあります。この支えが有効であれば、ビットコイン価格は底値をつけて反発し、DATが保有するビットコイン資産の価値も回復し、収益圧力を緩和します。しかし、もしこの支えが崩壊すれば、ビットコインはETFのコスト基準を下回り、機関投資家のパニックを引き起こし、DATはさらなる売り圧力と財務困難に直面する可能性があります。

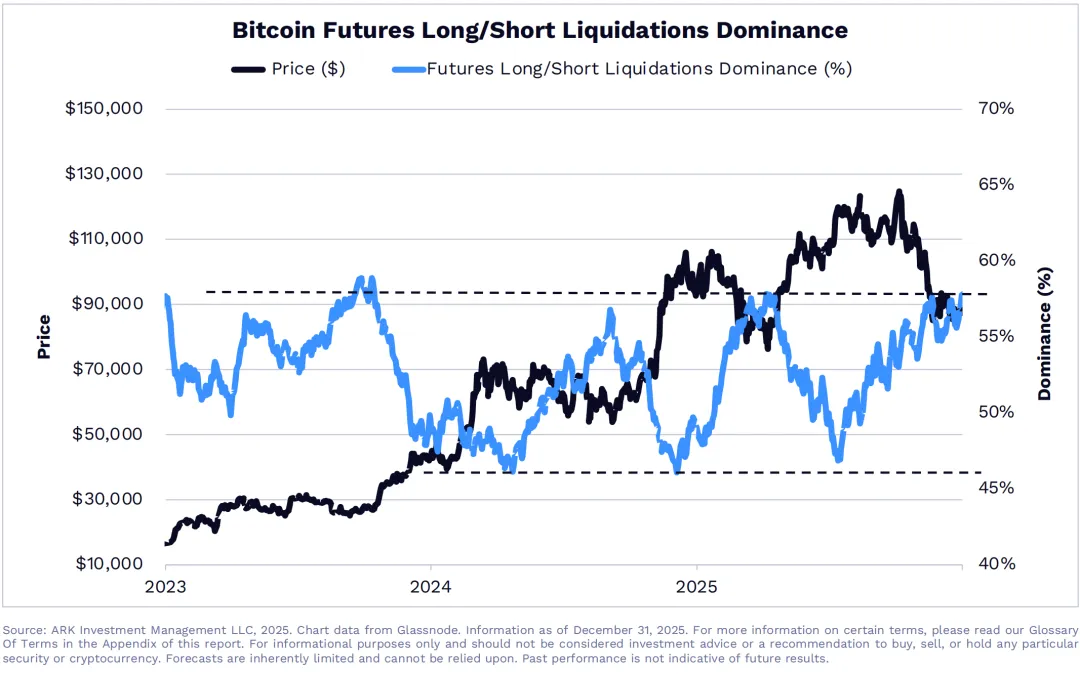

58%の多頭決済は売られ過ぎを示唆

(出典:ARK Investment)

ARK Investの第三の観察は、デリバティブ市場に焦点を当てています。ビットコイン先物のロングポジションの決済比率は第4四半期に58%の高水準に達し、これは極端な数字です。通常、ロングとショートの決済比率はバランスしていますが、どちらか一方の比率が過剰になると、市場心理が極端に偏っていることを示し、反転の兆しとなることがあります。

58%のロング決済比率は、最近の下落過程で大半のロングポジションが強制決済されたことを意味します。この状況は、レバレッジをかけたロングが過剰に積み上がったときに起こりやすく、価格が下落し始めると連鎖的な清算が雪崩のように進み、大きな下落を引き起こします。ただし、ロング決済がこの程度に達すると、市場はすでに売り圧力を十分に解放しており、残されたロングポジションは比較的健全で、ショートポジションは過剰に積み上がっている可能性があります。

過去3年の平均的な水準と比較すると、現在のロングポジションは2023年の設定範囲の上限を超える売られ過ぎの状態にあります。これは、ARKが2023年から2025年までのロング・ショートの決済比率の変動範囲を追跡した結果、ロング決済比率が55%を超えると下落の終わりが近いと判断されるためです。現状の58%はこの閾値を超えており、統計的に見てビットコインは一時的な底値圏にある可能性が高いと考えられます。

売られ過ぎの状態は、暗号資産バスケットにとっては両刃の剣です。短期的には、価格反発の技術的条件を提供します。反発が実現すれば、DATの資産価値は改善し、収益圧力も緩和されるでしょう。ただし、反発が来る前に、DATは資産縮小と売り圧力に耐えなければなりません。レバレッジの高いDATにとっては、この過渡期が最も危険な時期であり、耐えられなければ底値圏で資産を売却し、後の反発の機会を逃す可能性もあります。

業界の構造的課題とDATの未来

ビットコインのデジタル資産管理会社は、新興のビジネスモデルとして2020年から2021年のブルマーケット期に急成長しました。これらの企業は株式や債券を発行して資金を調達し、ビットコインを主要資産として購入し、投資家に間接的にビットコインを保有する手段を提供しています。直接ビットコインを買うよりも、伝統的な証券口座を通じてDAT株を購入できるため、暗号資産の管理や秘密鍵の取り扱いを気にせず、従来の投資家にとってはより親しみやすいです。

しかし、熊市ではDATモデルの致命的な弱点が露呈しています。まず、二重のディスカウント問題です。DATの株価は、その保有するビットコインの純資産価値を下回ることが多く、投資家は同じビットコインに対してより少ない資金を支払っていることになります。このディスカウントは、ブルマーケットでは縮小またはプレミアムに変わることもありますが、熊市では拡大し、「資産縮小+株価ディスカウント」の二重の打撃となります。次に、流動性リスクです。多くのDATは債券を発行して資金調達を行っており、これらの債務には満期と利息支払いの義務があります。ビットコイン価格が下落すると、DATは債務返済のためにビットコインを売却せざるを得なくなり、長期保有を前提とした経営判断と逆行することになります。

現物ETFの登場は、DATモデルに構造的な脅威をもたらしています。投資家はBlackRockやFidelityなどの大手資産運用会社のETFを通じて直接ビットコインを保有でき、これらの製品は低コストで流動性も高く、ディスカウントも存在しません。これにより、DATの存在価値は疑問視され、投資者の一部はDAT株からETFへと資金を移し、DATの株価と市場シェアは圧迫されています。

長期的には、暗号資産バスケット業界は分化の可能性があります。資産と負債の健全性が高く、債務圧力のないDATは長期的にホールドし、市場の反発を待つ選択も可能です。一方、レバレッジを多用し資金圧力の高いDATは、市場から退出したり、債務再編を余儀なくされるケースも出てきます。この優勝劣敗の過程は残酷ですが、業界の健全化と持続可能なビジネスモデルへの移行を促進するでしょう。

関連記事