NYDIG: ビットコインとテクノロジー株の相関関係は過大評価されている

TapChiBitcoin

BTC2.63%

NYDIGの金融サービス会社の見解によると、最近のビットコインと米国ソフトウェア株の類似性は、主に両者がマクロ経済の影響を受けていることに起因しており、構造的な収束を反映しているわけではない。

先週、ビットコイン(BTC)の価格は米国ソフトウェア企業の株価とともに上昇し、この暗号資産がテクノロジー分野の代表となりつつあるとの憶測を呼んだ。しかし、NYDIGのリサーチディレクターであるグレッグ・チポラロは、金曜日のレポートでこの見解を否定した。

「ビットコインの価格チャートとソフトウェア株のチャートは正規化するとかなり類似しているように見えるが、これらが構造的に収束している、またはAIや量子リスクといったトレンドの影響を共有していると結論付けるのは誇張だ」とチポラロは述べている。

彼はまた、この同時上昇は「現在のマクロ環境、特に流動性に敏感で長期満期のリスク資産に影響を与える要因の結果である可能性が高く、ビットコインとソフトウェア株の間に構造的な収束がある証拠ではない」と強調した。

ビットコイン価格:「株式市場の影響は大部分ではない」

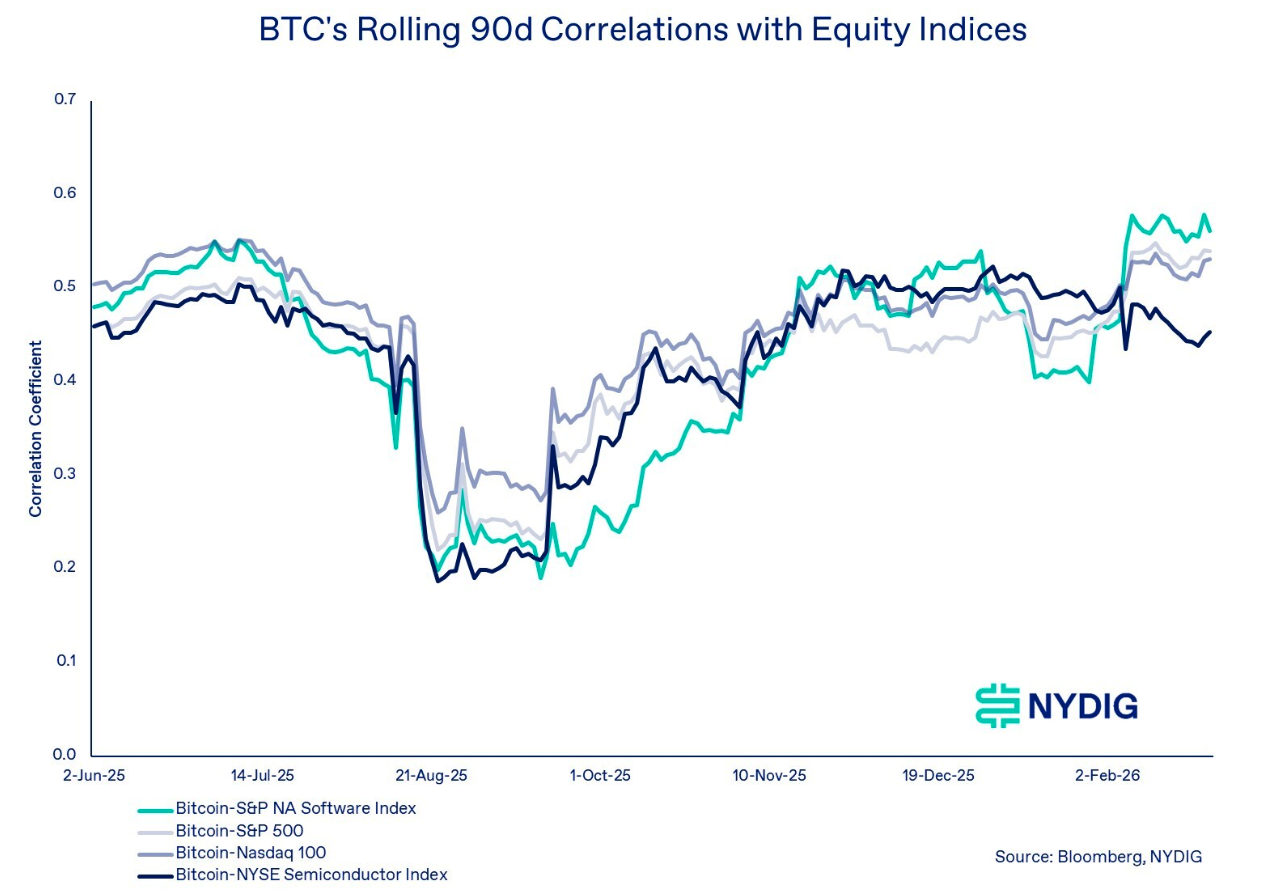

ビットコインとソフトウェア株の相関は、2023年10月初旬にビットコインが過去最高の126,000ドルを超えた以来、過去90日間で著しく高まった。しかし、チポラロは、ビットコインとS&P 500やナスダックといった主要指数との相関も同期間に増加していることを指摘し、「この変化はソフトウェア株だけに限定されていない」と述べている。

それでも、ビットコインとこれらの株式の相関が高まったとしても、「ビットコインの価格変動の大部分は株式市場だけでは説明できない」とチポラロは述べている。

統計分析に基づき、彼はビットコインの価格変動の約25%が株式市場との相関によって説明できる一方、残りの75%以上は従来の株価指数以外の要因の影響を受けていると述べている。

90日間連続の主要指数との相関関係 | 出典:NYDIG

90日間連続の主要指数との相関関係 | 出典:NYDIG

チポラロはまた、ビットコインはマクロ経済の変化に対するヘッジ手段として評価されていないようだとも指摘している。これは、「ビットコインが『金のように振る舞わない』という長期的な失望を説明している。『デジタルゴールド』と見なされているにもかかわらず」とのことだ。

代わりに、投資家は明確で独立した通貨論点に基づいて資産配分を行っており、ビットコインをリスク曲線に沿って購入しているわけではないと示唆している。

しかし、チポラロは、ビットコインはネットワーク活動や広範な受け入れ動向、政策や規制の動きといった要素により、独立した市場構造と経済的動機を持っていると断言している。これらの要素が、ビットコインを従来の資産と差別化しているのだ。

「この違いこそが、ビットコインのポートフォリオ多様化ツールとしての役割を強化している」と彼は述べている。「ビットコインと株式市場の相関は高いが、それだけではビットコインのリターンを完全に決定づけるには不十分だ」とも付け加えた。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし