論文:ビットコインのためのクリプトリバティバンキング

金色财经_

作者:Eric Yakes;编译:Block unicorn

ビットコインと交換できる独自のデジタルキャッシュ通貨を発行するビットコインベースの銀行の存在を支持する正当な理由があります。 ビットコイン自体は、すべての人にブロードキャストされ、ブロックチェーンに含まれる世界中のすべての金融取引にスケーリングすることはできません。 より軽量で効率的な二次決済システムが必要です。 同様に、ビットコイントランザクションが完了するのを待つのに費やされる時間は、中規模および大規模の購入では非現実的です。

ビットコインベースの銀行はこれらの問題を解決します。 国有の貨幣化前の銀行のように運営することができます。 銀行が異なれば、より積極的なものもあれば、より保守的なものもあり、異なるポリシーを持つことができます。 一部は部分的な準備金であり、他のものは100%ビットコインに裏打ちされている場合があります。 金利は異なる場合があります。 一部の銀行からの現金は、他の銀行からの現金よりも割引価格で取引される場合があります。 ——ハル・フィニー

ブロックユニコーンノート:ハルフィニーはビットコインの初期の支持者および参加者の1人でした。 彼は、暗号学、暗号通貨、ブロックチェーン技術に関する幅広い知識と経験を持つコンピューターサイエンティストです。 ハル・フィニーはビットコインの最初の取引受取人の1人であり、ビットコインの作成者であるサトシ・ナカモトと交流しました。 彼はビットコインコミュニティで非常に活発であり、技術の開発と促進に重要な貢献をしてきました。 ハル・フィニーは2014年にALS(筋萎縮性側索硬化症)で亡くなりました。 彼の貢献はビットコインとブロックチェーン技術の発展に大きな影響を与えており、彼の名前はしばしばビットコインの初期の歴史と発展に関連しています。

ビットコインの将来は不確実です。 どの程度の規模になるのか、どの程度プライベートになるのか、どのように保存されるのか、さらには決済にどう使われるのかさえ、私たちにはわかりません。 プロトコルとアプリケーションの進歩に加えて、ビットコイン金融システムの開発は、資産としてのビットコインの価値に最も大きな影響を与える可能性があり、幅広い潜在的な結果をもたらします。 2つの仮定の両極端を考えてみましょう:1つのケースでは、すべてのビットコインは第三者によってエスクローに保管され、レシートはユーザー間で交換されます。 別のケースでは、ビットコインは世界中のすべての人にとって自己管理のピアツーピア資産になり、さまざまな金融機能を提供します。

この両極端はどちらも非現実的であり、成熟すると、システムは中間のどこかで終わる可能性があります。 多くの人はビットコインを保管するためにカストディアンにお金を払いますが、そうでない人もいます。 一方的に引き出すことができるプロトコルを使用するものもあれば、基礎となるビットコインを代表する第三者によって発行された権利を取引するものもあります。

新興のビットコイン金融システムでユニークなのは、基本的な金融機能への暗号化の適用です。 構築されている新しいテクノロジーがあり、これまでにない機能、回復力を可能にし、最終的にはビットコイン金融仲介業者間の競争を引き起こす理論化されたものもあります。 これらの新しいテクノロジーの鍵となるのは、ピアツーピア(P2P)交換機能です。 ビットコインの金融仲介は確かにビジネスオプションとして存在しますが、新しい直接操作と交換も出現します。

私は、そのようなシステム開発の可能性を分析しますが、意図的に偏向的な見方をします:私は、P2P(ピアツーピア)の可能性が高ければ高いほど良いという基本的な前提を前提としています。 より良いということは、金融の自律性は追求する価値のある根本的に良いことだと思いますが、より良いとは、ビットコインの全体的な安定性と中立性にも言及することを意味します。 提供される利便性に基づいて信頼できる第三者が出現するかもしれませんが、それら(政府、中央集権的な組織)がP2Pの対戦相手を支配すれば、システム全体が脅かされます。

この記事は、フルバックアップバンキングとフリーバンキングの理論をカバーし、これらのシステムをライトニングネットワーク(LN)や共同チャウミアンミントなどのテクノロジーに適用する以前の記事ビットコインバンキングの延長です。 本稿では、上記の分析を発展させ、他の新興技術を紹介し、結果の組み合わせがもたらす可能性のある経済的特性に焦点を当てる。 まずは、信頼について話し合うことから始めるのが一番です。

コミュニティを信頼するだけ

人間ほど協力的な種はほとんどありません。 私たちが最も近い親戚と最もよく協力するのは、彼らが私たちの遺伝的利益に最も合致しており、将来の世代に受け継がれるために競争しているからです。 進化生物学者のジョン・メイナード・スミスは、競争下での戦略的問題を解決する際に、遺伝子はナッシュ均衡を見つけるように進化すると提唱した。 これは進化的安定化戦略として知られており、私たちの遺伝子は私たちの行動に影響を与えるように進化し、一般的に、私たちは遺伝子が最も類似したレプリカになるのを助けます。

限られた地理的範囲内では、コミュニティの利害は比較的一致する傾向があります。 たとえば、誰もが安全でありたいと願うことに同意できます。 論争は、どのようにアプローチするか、そしてどのようなコストを払うかです。

遺伝子の一致は地理的な場所によって異なりますが、地理的な一致は定義上変化しません。 世界中で、コミュニティメンバーの利害は高度に一致しています。 コミュニティの一員であることには多くの利点があります。

個人がコミュニティからより多くのものを得ると、リスク損失も増加します。 社会的リスク仮説は、うつ病は社会的関係から排除されるという脅威に対する適応的でリスク回避的な反応であり、人間の生存と生殖の成功に重大な影響を与えると主張しています。 人間は本質的に社会的排除を避ける傾向があります。

人々が利己的であることは間違いありませんし、彼らの利益はしばしば共同体の利益と対立します。 どんなに進化論を唱えてもゴミのポイ捨てを止めることはできないし、自分の楽しみのために騒がしいパーティーを止めたり、隣人の睡眠を妨げたりすることもできない。 しかし、これらの例は社会的な摩擦を引き起こす可能性がありますが、一般的に言えば、社会的不快感を引き起こしますが、通常、社会から排除されるリスクを冒すほど重要とは見なされません。 対照的に、コミュニティのメンバーが他人の車を盗んで捕まった場合、社会的影響ははるかに深刻になる可能性があります。

コミュニティの排除によるコストがない場合、利益相反に違反する離反の利益が長期的な正味の貢献を維持することの利益を上回るため、モラルハザードがしばしば発生します。 エージェンシー問題として知られる、プリンシパルとエージェントの間の利益相反は、他のすべてが同じであれば、モラルハザードにつながります。 コミュニティの社会的費用はエージェンシーの問題を解決するものではありませんが、それを軽減します。

さらに、インターネットの出現により、コミュニティは成長しました。 この進化により、地理はもはやコミュニティの一貫性の重要な特徴ではなくなり、共通の関心事を持つコミュニティが地球規模で形成できるようになりました。 グローバルなオンラインコミュニティは、遺伝的または地理的な合意の結果ではありません。 むしろ、彼らは共通の利益から形成されています。 オンラインコミュニティには、新しいテクノロジーや金融の取り決めが存在する可能性が大いにありますが、これについては以下で詳しく説明します。

経済的主体性が存在するところでは、コミュニティの信頼はモラルハザードを軽減します。 インターネットの出現により、新しい形のコミュニティ信頼が可能になり、新しいタイプの経済的リスクを軽減できるようになりました。

コミュニティと価値観

コミュニティの信頼は、さまざまな方法で活用できます。 何百年も(場合によっては何千年も)の間、貯蓄信用組合、村の貯蓄貸付組合、貯蓄信用組合など、非公式の金融グループは貯蓄と借り入れの方法として存在してきました。 今日では、インフォーマルな金融グループが、フォーマルな金融機関から切り離された人々の貯蓄と借入の主要なメカニズムとなっています。

コミュニティの信頼は、正式な金融機関を通じても活用されています。 2018年現在、世界には85,000の信用組合があり、2億7,400万人の組合員がいます。 金融危機以前は、商業銀行は信用組合の5倍のサブプライムローンを組み、金融危機の間、商業銀行は破綻する可能性が2.5倍高かった。 彼らの社会的信頼は高く、中小企業は大手銀行よりも信用組合に対する不満が80%少ない。

米連邦預金保険公社(FDIC)の2020年コミュニティ・バンキング・レポートによると、コミュニティ・バンクは閉鎖する可能性が低く、金融危機以降、業績が改善しており、地元企業(特に商業用不動産、中小企業、農業ローン)への資金提供の主な提供者であり、コミュニティ・バンクが本質的にローカルである農村部でより広く普及しています。

多くの農村部で実店舗の銀行が不経済になったり、十分にオープンできなくなったりする中、人々は銀行口座を持たない人々に銀行を預けるためのデジタルソリューションを探しています。 ビットコインは、非公式および公式の両方の金融グループの設立と開発を促進することができる機能を備えた新しいデジタル通貨システムです。 貨幣資産として、ビットコインは個人が自己管理できるという点で独特であり、銀行システムへの参加は必需品ではなくオプションになります。

さらに、ビットコインがデジタルネイティブ通貨であるという事実は、オンラインに接続された世界中の人々が自発的に金融グループを形成することを可能にし、ビットコインのプログラマビリティにより、これらのグループは新しい信頼メカニズムを革新することができます。 この技術の助けを借りて、地理的な制限なしにコミュニティベースの金融グループを形成することができます。 ビットコインを取引やさまざまな金融機能に活用することで、地理的に分散したコミュニティ間で相互利益を達成することができます。

ビットコインの技術的特性により、地理的に広く分散したコミュニティで自発的に採用することができ、新しい金融システムと経済的価値を生み出す可能性のある新しい組織の形態が出現しています。

Fedimint は、4 つの主要なテクノロジを統合するプロトコルです。

- フェデレーション: コンピューターを所有し、独自のストレージと処理能力をコミュニティに提供できる個人のグループです。 彼らのコンピューターには同じソフトウェアが搭載されているため、お互いに情報を渡すことができます。 この連盟は、ビットコインのマルチシグアドレスを生成・制御し、Fedimintプロトコルと通信できるソフトウェアを持つ「ガーディアン」と呼ばれるリーダーのグループで構成されています。 ユーザーがフェデレーションに参加する場合は、フェデレーションのストレージ、処理能力、および信頼性を利用します。 これにより、ガーディアンが提供するすべてのアプリを使用できます。 主なアプリケーションはChaumian eCash(以下に定義)ですが、理論的には何でもかまいませんが、おそらく主に金融アプリケーションです。 フェデレーション・テクノロジーはユーザーに提供できるものがたくさんありますが、その主な価値提案は、ガーディアンがユーザーに代わってプロトコルを忠実に実施できるようにすることです。

2.マルチシグ:ビットコインはマルチシグアドレスに保存され、連盟の保護者によって管理されます。 ビットコイントランザクションを送信するには、アドレスが特定の数の署名に到達する必要があります。 たとえば、3 in 4マルチシグには4つの可能なキーがありますが、ビットコインを送信するには少なくとも3つのキーが必要です。

-

Chaumian eCash:準無記名紙幣として取引できる価値の私的表現。 eCashを発行する当事者(この場合は連盟)は、eCashの受取人(ユーザー)の身元を知りませんが、第三者はeCashの「署名」がその連盟からのものであることを識別できます。 これにより、フェデレーションは、フェデレーション内のマルチシグアドレスにビットコインを入金するユーザーにeCashを発行できます。 ユーザーはeCashを自分のデバイスに保存し(デバイスを紛失した場合はフェデレーションにバックアップ)、信頼に依存するデジタルベアラーノートになります。 ガーディアンが作成したeCashにはパブリックブロックチェーンがなく、物理的な現金と同様に、携帯電話などのユーザーのコンピューターのメモリに保持されるだけで、紛失した場合にバックアップすることもできます。 このeCashスキームは、プライバシーを高めながら、基礎となるビットコインの検閲耐性を維持する支払い方法を提供しますが、Fedimintガーディアンの大多数が悪意を持って密かに供給を増やすことを決定した場合、インフレが発生しやすくなります。

-

ライトニングネットワーク:ライトニングネットワーク(以下「LN」)は、ライトニングゲートウェイ(以下で説明)を介してフェデレーション間で支払いを転送するために理想的に使用できます。 これにより、eCash(現金デジタル通貨)をビットコインに即座に交換する機能が作成され、いくつかの意味があります。 重要なのは、連邦政府が発行するさまざまなeCash間の代替可能性を高め、多くの人々が連盟に参加するインセンティブを低下させることです。 フェデレーテッドeキャッシュとコミュニティの信頼の最適化の間の代替可能性の向上は、根本的に体系的な分散化を奨励します。

これらの技術の組み合わせは、Fedimintソフトウェアのユーザーが従わなければならない一連のルールを形成し、Fedimintプロトコルを定義します。 誰でも参加できるオープンソースプロトコルとして、エコシステムには次の参加者が含まれています。

ユーザー:Fedimint、場合によってはビットコインとライトニングネットワーク(LN)を実行できるアプリケーションを持っている個人。 彼らは、eCashと引き換えに、フェデレーションされたマルチシグアドレスにビットコインを送信します。 eCash/Lightningの残高が十分かどうか、および他の人がeCash/Lightningを受け入れるかどうかのみを条件として、ウォレットに接続されているアプリ間でeCashまたはライトニングネットワークを送信できます。

ガーディアン:ビットコイン、LN、フェディミントと通信できるノードを確立するためにコミュニティによって選ばれた個人。 彼らはフェデレーションを形成し、ハードウェアを管理し、マルチシグアドレスでビットコインを制御し、eCashを発行します。 また、Lightning ゲートウェイプロバイダーとしても機能しますが、これには特殊化 (以下で説明) が必要なため、Lightning サービスプロバイダー (LSP) と呼ばれる別のエンティティがこの機能を実行する場合があります。

ライトニングゲートウェイ:Fedimintを使用するライトニングノードリクイディティプロバイダー。 読者は、Fedimintに接続された電光石火からeCashへの交換と考えることができ、Fedimintユーザー、マーケットプレイスメーカーとして統合され、電光石火の支払いを送信し、特定のスプレッドの電光石火の支払いを受け取る準備ができています。 これはフェデレーテッドユーザーであれば誰でも実行できますが、適切に接続され、大容量の Lightning ノードを実行するには特殊化が必要なため、この機能は拡張 LSP によって提供される場合があります。 ユーザーが別のFedimintユーザーに「eCash」を送信したい場合、eCashをゲートウェイに送信し、ゲートウェイが同等のLightning支払いを別のFedimintゲートウェイに転送し、そのゲートウェイがeCashを受信ユーザーに送信します。 eCashは1つのFedimintを残すことはできず、LN上のビットコインまたはビットコインとのみ交換でき、他のFedimintのゲートウェイで受信して、新しいドメインでeCashに変換し直すことができます。 ただし、ユーザーは複数のフェデレーションと統合し、それらのフェデレーションのユーザー間でeCashを交換できます。

モジュール: Fedimint プロトコル内のアプリケーション。 特定のユーザーのフェデレーションでモジュールを使用するには、フェデレーションがモジュールをサポートする必要があります。 Fedimintsは、ビットコイン、eCash、Lightningアダプターの3つの標準モジュールを起動します。 将来的に考えられるモジュールの例としては、スマートコントラクトプラットフォームやシンジケートマーケットプレイスなどがあります。 どのフェデレーションでも、任意のモジュールのサポートを選択できます。 一部のフェデレーションは、必要なアプリケーション(取引所など)をサポートする高性能インフラストラクチャを備えていますが、他のフェデレーションは、eCashとライトニング決済の送信の最も基本的な機能をサポートするインフラストラクチャを備えています。 ユーザーは、使用したい数のFedimintに統合し、必要なモジュールを選択できます。

要約すると、ガーディアンはフェデレーションを形成し、ユーザーはビットコイン、ライトニングネットワーク、およびeCashをサポートするソフトウェアをダウンロードして参加することを選択できます。 ユーザーが統合することを選択したフェデレーションによって、ユーザーがアクセスできる機能が決まります。 一部のフェデレーションは、支払いを可能にするための既定のモジュールが制限された単純なコミュニティ フェデレーションになります。 一部のフェデレーションには、より困難で潜在的に商用規模のアプリケーションをサポートできる高パフォーマンスのインフラストラクチャがあります。 ユーザーは、コミュニティで資金をホストしながら、商用規模のフェデレーションに接続して、よりビジネス志向のアプリケーションを使用できます。 地理的なコミュニティでいくつかの連盟が形成され、国境を越えた大規模なコミュニティをサポートする商業規模の連盟がいくつかあることを期待しています。 このシステムは、ビットコイン、ライトニングネットワーク、およびeCashテクノロジーを活用して、アプリとコミュニティホスティングを通じて満足のいく消費者体験を提供します。

Fedimintは、基本的なホスティング機能のための革新的なソリューションです。 従来の銀行システムは、近年の歴史の中で、少なくとも機能的には、カストディ業務においてほとんど革新がありませんでした。 銀行の最も基本的な機能として、カストディ業務はデジタルバンキングのセキュリティ対策を改善するために進化してきました。 連邦政府のテクノロジーは、ホスティング業務にイノベーションの新たなフロンティアを提供します。 フェデレーテッド・カストディ・オペレーションは成長の可能性を秘めており、組織の性質をリファクタリングして、利害関係者の利益によりよく一致させることができます。 中央集権的な金融仲介機関は、自己カストディ制度だけでなく、連邦制度とも競争しなければならない。

Fedimintは、連邦政府のインフラとChaumian eCash、ライトニングネットワーク、およびさらに統合されたアプリケーションを組み合わせて、既存または新規を問わず、さまざまなコミュニティをサポートできるテクノロジーを提供します。

eCash

eCash(電子マネーまたはデジタルキャッシュとして理解できます)の別の実装は、オープンソースプロジェクトであるCasyu(Chaumian eCashの非連邦バージョン)です。 Cashu は eCash (デジタルキャッシュ) を発行するという点で fedimint と似ていますが、違いは、サーバーのグループのフェデレーションではなく、単一のサーバーであることです。 フェデレーションがない場合、より多くの信頼が必要ですが、このシステムはコンセンサスアルゴリズムを必要としないため、トランザクションの待機時間が短縮されます。 さらに、カシューはLN(ライトニングネットワーク)のみを使用し、フェデレーテッド方式はまだ存在しませんが、fedimintはオンチェーンビットコインとLNの両方を使用します。 その結果、プロトコルとしてのCashuのユースケースと要件は、fedimintとは異なる場合があります。

特に、Cashuの生みの親であるCalleは、eCashシステムに広く実装される可能性が高いと考えられていた責任証明スキームを提案しました。 eCashの所有権は意図的に盲目になっているため、eCashの鋳造された供給を監査することは本質的に困難です。 このトピックについては、後で詳しく説明します。

Fedimint と Cashu はどちらも非常に新しく、この議論は、このエコシステムの可能性に関する前向きで理論的な議論です。 特に、LSP(ライトニングネットワークサービスプロバイダー)を介したLN(ライトニングネットワーク)の統合は、ネイティブビットコインバンキングシステムの基盤を築く可能性があります。 このトピックに関する私の最初の記事は、学術理論をカバーし、実践的な議論で終わりました。 この記事の残りの部分では、このエコシステムで何が出現する可能性があるかを説明することで、この視点を拡張します。

Cashu は、シンプルさとスピードのために最適化されたスタンドアロンの eCash プロトコルです。 Casyuの作成者は、プライバシーを保護しながら、鋳造されたeCashの供給を監査できる斬新なスキームを考案しました。

通貨のトレードオフには異なる支払い方法が必要です

これまでのところ、ビットコインとは異なる形態のお金を実装しているように見えるさまざまなプロトコル(eCashやLNなど)を定義しました。 理論的には、市場参加者は貨幣基準に収斂します。 理想的な世界では、お金の形は1つしかありません。 しかし、歴史上、このようなことは一度も起こらなかったのはなぜでしょうか?

これが概念的に補完的かどうかはわかりませんが、私の本では、複数の形態のお金が存在する主な理由を3つ定義しています。

**1. 不透明な情報:近隣の社会は経済的に統合されておらず、他の形態の貨幣について何も知らなかったため、多くの異なる形態の元の貨幣が同時に使用されました。 意識は、個人がお金の正当性を検証できるようにするため、重要です。 人々は単に他の社会の通貨を理解していないため、それらを検証できず、取引のためにそれらを受け入れるのが困難です。 社会が地球規模で収束するにつれて、インターネットはグローバルなネットワークを形成し、検証の問題は大幅に軽減されました。 しかし、それは完璧ではありません。 誰もがインターネットに接続しているわけではありません。 通貨の形態に対する認識レベルと検証の容易さは、広く採用されるために必要です。

**2. 主権の行使:今日のユーザーは通貨ではなく、政府を選択しています。 もし、その通貨が市場で選ばれ、政治的な目的で社会に押し付けられなければ、選択される通貨は、現在施行されている不換紙幣とは異なるものとなるでしょう。 私たちはこのシステムの衰退の初期段階を目の当たりにしている可能性がありますが、移行には、強制の可能性を排除するのに十分な実用性と分散型の代替案が必要です。

**3. 貨幣の役割におけるトレードオフ:貨幣の形態が異なれば、他の形態よりも取引形態によって適した特性が異なります。 その結果、歴史上、牛と塩、金と銀などの二重貨幣制度がよく見られます。 現代の同様の状況は、不動産と米ドルであり、不動産は価値を保管するために使用され、米ドルは取引に使用されます。

技術革新として、ビットコインはこれらの制限を大幅に緩和しますが、すべての問題の万能薬ではないと主張する人もいます。 ビットコインのベースレイヤーネットワークだけでは(スケーリングメカニズムの前に)価値を適切に保存できますが、2つの主な問題があります。

1.トランザクションスループット:ビットコインのベースレイヤーネットワークのトランザクションスループットは、グローバル決済をサポートするのに十分ではありません。

2.プライバシー:トランザクションは公開台帳に記録されるため、ビットコインのデフォルト設定は非公開ではありません。 ビットコイン取引のプライバシーを高めるには、多くの努力が必要です。

ライトニングネットワークは、トランザクションスループットの問題を解決しようとする試みですが、独自の問題ももたらします。 このネットワークは採用されつつあり、ビットコイン決済に必要なグローバルな決済ネットワーク、または少なくともこの最終的なネットワークの重要な部分になる可能性があります。 LN(ライトニングネットワーク)を介してタイムロックされ、完全に担保されたビットコイントランザクションを送信することは、直接ビットコイントランザクションを送信することと非常によく似ていますが、オンチェーンビットコイントランザクションとは異なる特性があります。 ライトニングネットワークはより高速ですが、支払いを受け取るにはチャネル容量の制約が必要です。

参加ネットワークはビットコインをホットウォレットに保管する必要があるため、安全性は低く、雷はビットコインのレイヤーよりも新しく、より複雑なプロトコルのリスクは予測できない可能性があります。 チャネルパートナーとの信頼要件を軽減するために、チャネルを強制的に閉鎖すると、オンチェーンビットコインを受け取る能力が遅れます。 これらの理由だけでも、ライトニングペイメントの経済的特性はオンチェーンのビットコイン決済とは根本的に異なると主張することができ、この見解を受け入れると、ライトニングはビットコインとは異なる貨幣媒体と見なすことができます。

理論的には興味深いものですが、これは意味の違いにすぎないかもしれません。 実際、市場参加者は、雷はおそらく最も重要なビットコインと交換可能であると考えているようです。

同様に、プライバシーに関する懸念は、さまざまな方法で対処できます。 eCashは、ほぼ完璧なプライバシーを提供する方法の1つですが、監査可能性にはいくらかのコストがかかります。 eCashの発行者がスパムを送信しないことを信頼する必要があります(これについては後で詳しく説明します)。 ただし、物理的な現金と同じ匿名性と利便性を提供し、デジタル形式であるため、おそらくより大きな程度を提供します。 同様の理論的理由から、これは別の貨幣媒体として定義することもできますが、これもまた、実際に実際的な関連性があるかどうかを確認します。

交換手段と支払い手段を区別することは重要であり、Young氏は次のように要約している。

「前者(a)は、経済の人々が商品やサービスを交換するためによく使用する資産の収集(「何」の概念)を指し、後者(b)は、ある当事者から別の当事者へのお金の移動を容易にする方法(「どのように」の概念)を指します。 それは、貨幣を「支払い手段」としてではなく、「交換媒体」として別個に定義すべきであることを示唆している。 このような区別により、なぜ貨幣、デマンド預金、スマートカードが貨幣であるのか(それらは交換媒体であるため)、なぜ小切手、郵便為替、またはデビットカードやクレジットカードが貨幣ではないのか(それらは単なる支払い手段であり、交換媒体ではないため)を一貫して説明することができます。 "

ライトニングネットワークとeCashは、異なる貨幣媒体ではなく、異なる支払い手段として理解することもできます。 eCashは、そのユニークな特性に対する市場参加者の需要から価値が生まれる、異なる種類の資産であると主張することができます。 ただし、その価値は最終的にビットコインブロックチェーンに決済されます。 eCashが個別の貨幣資産と見なされるか、決済手段と見なされるかは、システムが成熟するにつれてどのように機能するかによって異なります。 たとえば、分散型の場合、資産としての価値は発行組合の信頼に依存しますが、100%準備同盟の場合、その価値はビットコインの購買力に依存します。 同様に、米ドルが部分的に金に裏打ちされても、金とは見なされず、100%準備金の領収書は、実際の金の所有と密接に交換可能であると見なされます(政治的配慮を除く)。 ライトニングネットワークはビットコインを所有するのと同様の経済モデルを持っており、ユーザーと市場はそれをそのように見ているように見えるため、ビットコインの支払い手段として説明できる可能性が最も高いです。

理論的および意味論的な問題はさておき、これまでに説明したシステムは、ビットコイン、ライトニングネットワーク、フェディミント、および/またはカシュの3つまたは4つのプロトコルの交差点に存在します。 これらのプロトコルの統合により、経済は、ベースレイヤーの通貨資産としてのビットコインの分散型セキュリティ、交換媒体としてのeCashのプライバシーとトランザクションスループット、およびこの支払い手段を容易にするテクノロジーとしてのLN(ライトニングネットワーク)チャネルの一方的な出口を持つことができます。

ビットコインと相互作用するさまざまなプロトコルが新しい支払い手段を形成しています。 これらのプロトコルが最終的に独立した交換媒体になるかどうかは、システムが成熟するにつれて明らかになります。

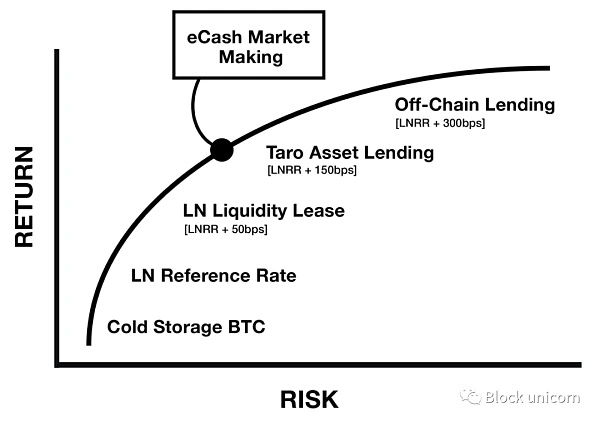

ビットコインネイティブマネーマーケット

ここまで述べてきた金融制度は、デジタルネイティブ市場の出現に幅広い影響を与えてきました。 以前の記事で、Nik Bhatiaは、ライトニングネットワークはリスクフリーレートのビットコインのネイティブインスタンスであると主張しました。 不換紙幣システムの基本金利に似ていますが、ライトニングネットワークの性質は、ルーティング手数料と流動性リースを通じてビットコインで収益を得ることに関連する(経済的)カウンターパーティリスクがないという点で根本的に異なります。 Bhatia氏はさらに、この理論をカウンターパーティリスクを伴う貸出リスク曲線に拡張した。

図1 - ビットコイン金融システムの新しい金利期間構造

このレンズを通して、LN(ライトニングネットワーク)ノードオペレーターの出現は、ビットコインネイティブの分散型金融サービス/インフラストラクチャプロバイダーの出現として見ることができます。 これは、ほとんどの場合、セルフホステッド サービスとマネージド サービスの組み合わせです。 カストディアン・サービス・プロバイダーが銀行機能を提供するように進化した場合、それは完全な準備銀行と部分的な準備銀行が混在する可能性があります。 LN(ライトニングネットワーク)ノード事業者がレンディング事業を営む場合、最終的にどのようなシステムが出現するかは市場が決定します。

確かなことは、ビットコインの内部に通貨市場が形成されており、市場参加者が経済的利益を得るために自発的に参加しているということです。 米国の金融システムでは、短期金融市場はクレジット市場全体の約3分の1を占めています。

大まかに言えば、短期金融市場は短期的な現金借入の市場です。 資本市場とは対照的に、後者は長期借入、株式投資、デリバティブに使用されます。 どちらも契約を伴い、その契約上の性質が区別されるところです(ただし、この区別はやや主観的であり、意味論にとらわれるべきではありません)。 資本市場には、より幅広い資産が含まれ、契約条件の種類も増え、時間軸も長くなります。 ビットコイン以外の資産はビットコインエコシステム内にまだ出現していないため、資本市場はまだ大規模に形成されていません。 しかし、LN(ライトニングネットワーク)では、マネーマーケットが形成されています。

eCashを発行するコンソーシアムが大規模に出現した場合、基礎となるビットコインと代替可能性を競うさまざまなeCash市場も存在します。 この互換性は市場によって決定され、主要なプレーヤーはライトニングゲートウェイになります。 eCashを受け入れ、同等のライトニングネットワークの支払いを取引の受取人に転送する準備が整います。 その際、連盟が発行するさまざまなeCashを区別します。 その見返りとして、彼らは各取引でスプレッドを獲得し、通貨市場を形成します。 したがって、ライトニング・トゥ・eキャッシュのマーケットメーカーは、リスクをプライシングすることでスプレッドを獲得することができ、その価格は次のように設定されていると想定できます。

図2 - ライトニングゲートウェイと連邦政府の間の市場取引は、金利の期間構造に対する新たな経済的利益の源泉として考えられる

言い換えれば、連合したChaumian eCashが市場適応性を見つけた場合、ビットコインエコシステムは新しい種類のマネーマーケットの出現を目撃するでしょう。 市場は、ビットコインまたはライトニングネットワークと、コンソーシアムが発行するさまざまな形式のeCashとの間の取引を形成します。 LSP(ライトニングサービスプロバイダー)は、eCashとライトニングネットワークのマーケットプレイス取引の間で競争力のあるスプレッドを獲得するブローカーとして機能できます。

究極的には、これらの市場の価値は、それらが代表する交換手段の採用から導き出されます。 これにより、成長の好循環が生まれます。 短期金融市場は金利を提供し、資本を引き付けます。 これらの市場への投資により、サポートする機能の有用性が高まり、その結果、テクノロジーの採用が増加するはずです。

ビットコインのネイティブマネーマーケットは、それがサポートするプロトコルの隣に出現しています。 時間の経過とともに、これらの市場は投資を呼び込み、採用の好循環を生み出します。

アライアンスeCashシステムのリスク

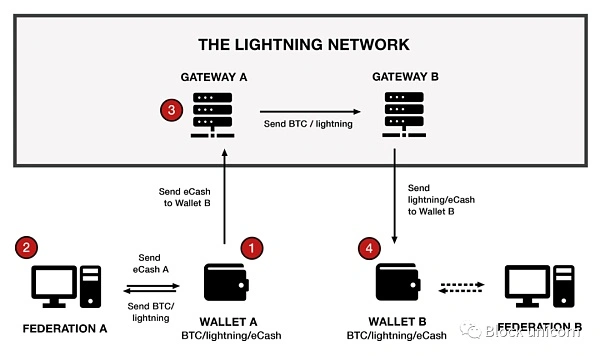

eCashは、コンソーシアムを発行することでライトニングネットワークまたはビットコインと交換されるように設計されており、Lightningゲートウェイを使用してフェデレーション間で支払いを転送し、理論的にはさまざまな形式のeCashを交換可能にします。 システムは、次の方法で視覚化できます。

図3 - ユーザーウォレット、フェデレーテッドChaumianミント、LNゲートウェイ間の相互作用を簡略化して可視化(Chaumianとは、デジタル取引のプライバシーを保護するために1983年にDavid Chaumによって最初に提案された匿名性とプライバシーのプロトコルと技術を指します。 )。

-

ウォレットAは、ビットコイン、ライトニングネットワーク、およびコンソーシアムAのeCashをサポートしており、eCashはビットコインを独自のコミュニティのコンソーシアムに送信します。

-

それと引き換えに、コンソーシアムは所有者の身元を知らずにウォレットAにeCashを送信します。 アフィリエイトAのメンバーは誰でも、ウォレットAからeCashの支払いを簡単に受け取ることができます。 ただし、ウォレットAがeCashを使用してアフィリエイトBの誰かに支払いを送信する場合は、ライトニングゲートウェイを利用する必要があります。

3.ライトニングゲートウェイはマーケットプレイスメーカーとして機能し、ビットコイン/ライトニングネットワーク/eキャッシュを送受信し、すべての取引で差額を獲得する準備ができています。 したがって、ウォレットAがeCashを送信すると、ライトニングゲートウェイはそれを受け入れ、ウォレットBが配置されているユニオンBに接続されている別のライトニングゲートウェイにビットコイン/ライトニングを送信します。

4.ウォレットBは、ビットコインまたはライトニングネットワークでこの金額を受け入れるか、必要に応じてアライアンスBからBTCと交換できます。

ユーザーが属するフェデレーション内の信頼に対するユーザーの信頼ニーズは、専門の管理者とプライベート トランザクションを実行する能力に大きく依存します。 自己管理は平均的な個人にとってより複雑になる可能性があり、ビットコインが決済を維持する最終性のために秘密鍵を失うリスクは永続的です。 その結果、個人は、取引コミュニティの連合を信頼するリスクを、ビットコインの損失のリスクを軽減し、取引におけるプライバシーを獲得するという利益に変える可能性があります。

ただし、ユーザーは、ビットコインを紛失したり盗んだりしないように、所属するフェデレーションを信頼するだけではありません。 ユーザーはまた、連盟が受け取ったビットコインよりも多くのeCashを発行しないことを信頼しています。 eCashと受け取ったビットコインの間には暗号的なリンクがないため、連盟は一方的にeCashを発行することができます。 プライバシー上の利点は、従来の戦略では供給の監査が困難であることも意味します。 これは、連邦政府によるeCashの減価償却のリスクにつながりますが、これを防ぐにはどうすればよいでしょうか?

コミュニティが連盟の管理者がビットコインを盗まないと信頼している場合、管理者はビットコインの価値を下げないことも信頼しています。 悪意のあるマネージャーは、eCashの価値を下げる代わりに、単に共謀してビットコインを盗む可能性があります。 ただし、マネージャーは、信頼できると思われるエスクロースキームを利用して、eCashの価値を徐々に下げることもできます(詳細は後述します)。 それでも、これはコミュニティの利益にとって非常に大きなコストであり、これらのインセンティブにより、コミュニティホスティングはサードパーティのホスティングと比較して信頼性の低いシステムになります。

一方、一方、コミュニティの利益がeCashの減価償却と一致する場合はどうなりますか? 理論的には、連盟Aはコミュニティを招集し、連盟Bとの商品やサービスと引き換えにeCashの価値を下げることを発表し、得られた商品をコミュニティメンバーに均等に分配することができます。 コミュニティは、貴重な宝物を価値のあるものと交換するのが好きなので、同意します。 しかし、そのようなシステムが大規模に出現した場合、このひねくれたインセンティブを減らすための抑制と均衡が生じる可能性があります。 これを理解するには、歴史を振り返ってみましょう。

eCashを(独立して)切り下げる過度のインセンティブは確かにありますが、自然な市場インセンティブはこのリスクを軽減することができます。

ビットコインとフリーバンク

フリーバンキングシステムは、これまでの研究で詳細に論じられてきたが、カストディアンシステムの競争力学を評価するためのベンチマークとして用いることができる。 この理解をフェデレーテッドeCashシステムに適用することで、このテクノロジーの可能性を理解するためのフレームワークが提供されます。

自由な銀行システムでは、銀行は自由に紙幣を発行し、紙幣に価値があるかどうかは市場が決定します。 銀行が準備金よりも多くの紙幣を発行すると、破産の危険にさらされます。 このリスクを競争市場に適用すると、システム全体で紙幣が発行される範囲が制限されます。 紙幣の発行を通じて、流通信用はある程度までしか拡大できず、そうでなければ体系的な銀行の取り付け騒ぎは避けられません。 しかし、システム内のソルベンシーを維持することは、銀行自身の利益であるだけでなく、システムの利害関係者にとっても有益です。 理性的な顧客は、破綻が疑われる銀行は、すでに破綻した機関の無担保債権者として、事実上、自分自身が破綻していることを意味するため、利用しません。 しかし、実際には、ほとんどの顧客は、銀行が支払能力があると思い込んでいるようです。

フリーバンキングシステムでは、情報の非対称性が大きくなり、歴史的に銀行の破綻につながり、顧客は手遅れになるまで問題を疑わなかった。 その結果、時間をかけたり、自然に銀行関連の情報をより多く得ることができる人は、システムの管理人として行動します。 紙幣の発行を銀行の自然発行以上に制限する主なグループは3つあり、これは自己利益の認識によるものです。

競合他社:銀行間の競争により、1つの銀行が他のどの銀行よりも多く作成できる紙幣の量が制限されます。 紙幣の奪い合いを通じて、保守的な銀行は、その資本を使って、高額に発行されたと疑われるライバル紙幣を取得し、それを一気に現金化し、倒産に追い込む可能性があります。 競合他社は、保守的な方法で市場シェアを獲得するために、競合他社を低価格で獲得することができます。 この慣行は、銀行システムの初期の頃はより一般的であり、システムが成熟し、手形交換所(後述)が出現するにつれて減少しました。

ブローカー:より銀行固有の情報にアクセスできるグループは、銀行のソルベンシーを推測し、キャリートレードで利益を上げます。 彼らは、広く受け入れられていない紙幣を割引価格で購入し、発行銀行で金の兌換可能な価値で現金化し、利益を上げていました。 彼らがそうすることができるのは、彼らが仲介する予定の銀行についての特定の情報を得るために時間をかけるからです。 この慣行は、紙幣の受け入れを拡大し、銀行が取ることができるリスクに制限を課し、システム内の情報の透明性を高めます。 これらのカテゴリのブローカーは、システムの初期にもっと普及していました。 システムが成熟すると、クリアリングハウスは同様の機能を提供します。

クリアリングハウス:システムが成熟するにつれて、ブローカーの機能を促進し、システム内の情報の透明性を高めるためにクリアリングハウスが登場しました。 総紙幣を現金化するこの絶え間ないプロセスは複雑で運用集約的であるため、銀行は返済を相殺する方法を必要としており、それによって最終的に債務を1か所(または少なくともそれ以下)で決済することでシステムの運用上の負担を軽減します。 これにより、すべての銀行が責任を清算し、口座の純差額のみを決済する手形交換所が設立されました。 債務の集中決済は、手形交換所をシステムの中心に据え、信用監視、預金準備率、金利、為替レート、手数料表を促進するための合意、危機時の銀行(借入または買収仲介業者)の支援など、より多くの機能を開発することがよくあります。 クリアリングハウスのメンバーシップは評判に基づいており、特定の基準を満たす機関のみが「クラブ」に参加できます。 信頼はシステムに内在しており、評判はそれを維持するために不可欠であるため、これは重要です。

これを踏まえて、前述の問題に戻りましょう:連邦は、電子現金の価値を下げて、他の連邦からの貴重な商品やサービスと取引するインセンティブを持っている可能性があります。 要するに、これは典型的な「コモンズの悲劇」であり、コモンズは信頼、すなわち、ある連邦の電子マネーが別の連邦の電子マネーと交換可能かどうかである。 独立性の観点からは、このインセンティブはシステムの成功に致命的な脅威をもたらすように見えますが、新興政党と彼らがシステムに課す抑制と均衡を考慮すると、このリスクを軽減するための自然な市場力学が存在する可能性があります。 Fedimint のような連邦電子マネー システムの複数の参加者は、これらの機能を提供できます。

連邦政府: ほとんどの連邦政府はホスティングと支払いのためだけに存在しますが、一部の連邦政府は商用規模の機能を提供するために存在します。 誰もが自分の街への道を持つことはできないことは想像に難くありません。 信託統治は、最終的にはコミュニティストリート、市道、高速道路に発展します。 Fedimint(およびLN Gateway)は、ホスティングを道路および高速道路ネットワークのセットに拡張するためのアーキテクチャと機能を提供します。 連盟は、より広範なエコシステムにおける信頼を築くために競い合うでしょう。 道路の場合、これはコミュニティレベルの信頼になりますが、高速道路の場合、よりシステムレベルの信頼であり、大規模な連合の評判がその成功に不可欠です。

Lightning ゲートウェイ: Lightning ゲートウェイがフェデレーション支払いを統合して転送するには、そのフェデレーションの eCash 残高を保持する、つまり eCash を受け入れ、Lightning 経由で別のフェデレーションに ビットコインを転送する必要があります。 これは無差別なプロセスではありません。 これは、ゲートウェイがそのフェデレーションの支払能力を認識し、検証する可能性がある場合にのみ、個々のフェデレーションのマーケットプレイスとして機能します。 ゲートウェイは、eCashの残高が増加していることに気付いた場合、懸念するかもしれませんが、オンチェーンデータはビットコインの残高が比較的安定していることを示しています。 彼らのサービスを終了することは、連邦政府の貿易ユーティリティにとって致命的になる可能性があります。 その結果、eCashを保有するフェデレーションは、ゲートウェイが快適だと感じた場合にのみゲートウェイと連携し、Lightningゲートウェイは、独自の利益のために、フェデレーションが発行したさまざまなeCash間の互換性を監督します。

eCashブローカー:Lightningゲートウェイと同様に機能するブローカーのクラスが存在する可能性がありますが、Lightning支払いを転送する代わりに、フェデレーションAからのeCashとフェデレーションBからのeCashのみを交換します。 ダイレクトマーケットメーカーとして行動することで、ライトニングネットワークをトランザクションスループットのための一元化されたアカウントベースの台帳に置き換えます。 ブローカーは、残高を保持したいeCashと、回避したいeCash、または割引価格で購入したいeCashを常に監視および決定します。 このマーケットメイキング活動は、eCashの代替可能性を改めて確認し、FederiumがeCashの価値を恣意的に減価償却するのを防ぐものです。

準備金の証明:機関投資家の準備金を監視する技術を構築する企業は、連邦信用規制当局として効果的に行動する上でも重要な役割を果たすことができます。 それらの外観は、完全な形式ではありませんが、何らかの形式の検証を提供できます。 確かにチェーン上のマルチシグアドレス(資産)を監視することはできますが、負債はより困難になります。 連盟は、発行する電子マネーの所有者は知りませんが、どれだけの金額を持っているかは知っています。 フェデレーションは、第三者の信用規制当局へのアクセスと、その発行および償還履歴の詳細を提供することができ、これは、完全な準備金または強力なソルベンシー(以下に説明)を想定するのに十分な情報を提供するのに十分です。 その結果、信用規制と大規模な連合の評判は、エコシステム全体の統合を得るために不可欠です。 ただし、これは、連邦政府が帯域外負債を発行しているリスクを排除するものではなく、第三者による監査が必要です。 このため、予備証明会社は、このリスクの保証を高めるために、監査法人と協力したり、監査法人にサービスを提供したりする可能性があります。 Web-of-Stakes(33)は、特定のアプリケーションでこのリスクを軽減できるCivKitプロトコルの新しい概念です。

ソルベンシー投機家:ヘッジファンドのようなリスクテイカーが出現し、さまざまなeCashノートのソルベンシーに賭ける可能性があります。 これは、ファンドが償還攻撃を実行し、利益を上げることを望むことができる営利組織にのみ存在します。 これは、競合他社間の法案の決闘に似ており、ファンドは競合他社の市場シェアを獲得することで利益を得るのではなく、その連盟の価値のショートポジションから利益を得ることになります。 このカテゴリーは、その存在がシステム内の成熟した流動的な資本市場の確立に依存するため、最後に出現する可能性があります。

重要なことは、このシステムのデジタルな性質により、参加者は通貨切り下げから迅速かつ安価に利益を得ることができるということです。 長期的なビジネスモデルとして、そしておそらく短期的には不採算になる可能性を排除することで、このシステムの参加者は慎重な方法で行動するインセンティブを得ます。 歴史上、これほどのインセンティブを持つ金融システムはかつてありませんでした。

このようなシステムが大規模に出現した場合、さまざまなサービスプロバイダー間でこれらの機能が統合される可能性があります。 LSPはライトニングゲートウェイとして機能するだけでなく、eCash仲介サービスを採用し、バウチャー企業やプロトコルを買収または活用できる可能性があると予想しています。 仲介業務や信用監視機能が従来のフリーバンク・システムのクリアリング・ハウスに統合されているように、コミュニティのeCashシステムにもこれらの機能が統合されることを期待しています。 しかし、これはすべて、そのようなシステムが実際に規模で出現できることを前提としており、それは間違いなく長い時間がかかるか、まったく起こらないでしょう。 幸いなことに、技術的な解決策が出現し、短期的にはeCashの減価償却のリスクを軽減する可能性があります。

自由市場のインセンティブは、エージェントと消費者の利益を既存の信頼に合わせます。 この利害の一致は、システムの価値が市場参加者の参加を引き付けるため、システムが成熟するにつれて増加します。

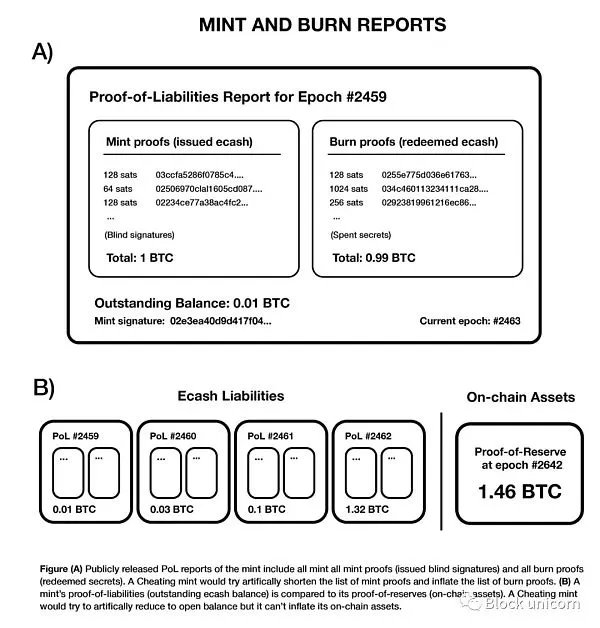

eCash鋳造機関の責任証明スキーム

フェデレーテッドエスクローシステムは、カストディアンによるユーザー資金の不正流用のリスクをある程度軽減します。 また、造幣局が電子マネーの供給を減らすリスクも軽減されます。 自由市場システムは、電子マネーの価値を引き下げる誘因をさらに減少させるが、自由市場システムを最も効率的に機能させるためには、情報を可能な限り透明にする必要がある。 電子マネー造幣局による未払い電子マネーに関する情報の透明性を向上させる方法は、効率的な市場にとって不可欠です。 造幣局の情報の透明性が高ければ高いほど、監査しやすくなります。 しかし、トレードオフもあり、監査可能性が高くなると、電子マネーの目的である電子マネーのプライバシーが低下する可能性があります。

Casyuプロトコルの開発者であるCalleは、ほとんどの場合、電子マネーのプライバシー上の利点を損なうことなく、電子マネーサプライ発行の透明性を高めることを目的とした、電子マネーミントの責任証明(「PoL」)スキームを提案しています。 これは、参加者が個人レベルでプライバシーを維持できるようにしながら、システムレベルで監査可能性を実装することで実現できます。 この制度では、造幣局による主な自主行動が3つ義務付けられています。

-

電子マネーの秘密鍵を所定の期間(以下「期間」といいます)内に定期的に交換することを公約するため。 これにより、流通しているすべての電子マネーが、古い期間から現在の期間に流通することができます。

-

発行されたすべての電子マネートークンの公的監査済みリストを造幣証明書の形で生成します。

-

現金化されたすべての電子マネートークンの公的に監査されたリストを、バーン証明書の形で生成します。

これらの属性のメンテナンス システムにより、電子マネー発行者のユーザーは、発行者が過去の期間にサポートされていない電子マネーを発行したかどうかを検証可能に検出できます。 これにより、ユーザーの電子マネーの有効期限が事実上設定され、ユーザーは電子マネーを最新の期間に更新する必要があります。 電子マネーの有効期限が切れると、ユーザーは(ウォレットソフトウェアの自動化を通じて)その行動に参加することを余儀なくされ、最終的には発行者は過去の電子マネーの発行と償還を報告することを余儀なくされます。 これは、電子マネー発行会社の循環的な実行のリスクをシミュレートするのと似ています。 カレの言葉を借りれば、

一言で言えば、絶えず変化するエポックは、通常の「実行リスク」をシミュレートするようなもので、ユーザーは以前のエポックを見て、発行者が過去のレポートに改ざんを行っていないかどうかを確認できます。 "(37)

このスキームの目標は、特定の発行者(BTC/LN)の資産が負債(電子マネー)以上であることを最もよく保証することであることに注意してください。 電子マネーの有効期限は、各期間のすべてのユーザー電子マネーの更新を強制します。 したがって、発行者が発行したすべての電子マネー、焼却されたすべての電子マネーを追跡し、毎月未払いの電子キャッシュの金額を更新することを余儀なくされた場合、ユーザーは、その期間に存在した電子マネーの総供給量に関するデータを公に検証できます。 このソリューションは、次のようになります。

図4 - eCash発行の透明性を高めるために使用されるプルーフ・オブ・ライアビリティスキーム(通常、eCashのプライバシー上のメリットを減少させることはない) 通り

発行者がなりすましを試みる方法は 2 つあり、それぞれで検出できます。

- ブラインド署名の発行をできるだけ少なくして、eCashの総発行数を減らします。 ユーザーはこれを検出でき、公開されているブラインド署名レポートを見ると、独自のeCashブラインド署名が含まれていないことがわかります。 1人のユーザーでも、発行者がeCashの発行を虚偽の報告していることが明らかになる可能性があります。 ただし、発行者を明らかにすることにより、ユーザーはeCashのプライバシー保証を放棄する必要があることに注意することが重要です。 しかし、LNのプライバシーは依然として強力であり、このシステムではないにしても、アカウントベースの台帳システムよりもはるかに優れています。

2.偽の焼却証明書を作成して、償還総額を増やします。 発行者はウォレットを作成し、サポートされていないeCashを使用して報告できます。 ただし、ユーザーが合計値が報告された未払い残高を超えるトークンのセットを提供できる場合は、発行者が不正行為をしていることを証明できます。 このアプローチは完璧ではなく、発行体は短期的には減価償却を免れることができますが、長期的には、欺瞞的な発行体が発見される運命にある可能性があります。

実際、どのような種類のeCash減価償却監査でも、不正な発行者がすぐに捕まるという確証はありません。 しかし、確かなことは、不正な発行者を捕まえる確率が時間の経過とともに高まることであり、これは大きな革新です。 合理的な発行体は、ビジネスモデルが持続可能ではないことを知っているため、巻き込まれて暴落のリスクを冒さない限り、切り下げを回避できるかもしれません。 この現象は、デジタル化されたチケット対決(すでに説明済み)によってさらに悪化します。 このリスクを知るだけで、eCashの減価償却を防ぐための抑止メカニズムとして役立つ可能性があります。

ただし、この制度では、発行者による自主的な行動と、これらの基準の発行への参加をユーザーから自発的に要求する必要があります。 ウォレットは、このようなベストプラクティスを実装するために必要なテクノロジーを採用する必要があります。 ユーザーが不正な発行者を発見するためにプライバシーを減らす必要があることを考えると、ウォレットを確立し、発行者に悪意のある行為や過失がないか常にチェックし、積極的に報告する営利目的の消費者保護サービスの出現を期待しています。 消費者保護当局は、発行者のeCash発行を検証するために、プライバシーの低下の代償を受け入れることができます。 切り下げチェックの負担をテクノロジーで担う発行体参加者とは異なり、中央集権型プロバイダーはこの機能の財務コストを節約し、優良な発行体に標準的な承認を提供することができます。 たとえば、Hoseki のようなプルーフ オブ リザーブ カンパニーは、この種の機能を提供するために進化することができます。 同様に、発行機関をレストランに例えると、ミシュランの星を獲得したレビュアーが、ミシュランの星を獲得したか、品質が悪いと苦情を言われたかを判断するために、常に無意識のうちにこれらのレストランで食事をしていることになります。

暗号技術と巧妙なインセンティブスキームは、根本的な経済主体の問題から信頼を奪っている。 **

分権化されたシステム化は政府の介入を思いとどまらせる

そのようなシステムは、歴史上のすべての銀行システムのように、政府によって中央集権化され、管理されることになるのでしょうか? その可能性は低いと思います。 コミュニティホスティングモデルが出現した場合、システムレベルで高度に分散化される可能性があります。 10億人のユーザーがいて、フェデレーションごとに平均100人のメンバーがいるとすると、世界中に広がる1,000万のコミュニティに相当します。 さらに、例えば、100のマルチシグのうち70のマルチシグとして、署名者が地理的に世界中に分散しているような商業規模のフェデレーションも存在することができます。 どの参加者も世界中のどの連盟にも参加できるため、連盟間の競争は最も信頼できる連盟の間で熾烈になります。 文化的、技術的、地理的な理由だけでなく、高度な競争のためにも、自然な断片化が起こるでしょう。 それでも、システムがこの規模に達するか、このダイナミクスが確立されるまで、政府による規制のリスクがあります。

手形交換所の政治的影響と大規模なセルフカストディの持続可能性は、ビットコインにネイティブなパーミッションレス金融システムにとって重要です。 ビットコインの自己管理を維持しながら実際に運用できることが、ビットコインスタンダードシステムとゴールドスタンダードシステムの主な違いです。 金は効果的な支払い手段ではなかったので、カストディアンサービスと紙幣が必要になり、準備銀行部門の分散化への道が開かれ、最終的には政治が準備金を支配し、最終的にそれらを削除しました。 ビットコインは違います。 個人がセルフカストディ方式で活動する機会を提供するツールが増えるにつれて、個人はビットコインをカストディプロバイダーに預けることなく経済活動を行うことが可能になります。 ビットコインのこのユニークな特性は、最終的に同様の中央銀行や法定通貨システムの出現を妨げるようです。

最後に、Fedimintプロトコルは、ガーディアンが利益の動機なしに、友人、家族、コミュニティの利益のために資産を規制する特定の規制領域に対応するように設計されています。 連邦がこれらの特性を満たしている場合、金融規制は多くの近代的な管轄区域で免除されますが、すべてではありません。 もちろん、規制は変更される可能性があります。 これまでに説明したシステムでは、管轄区域によっては、商用グレードの連邦が規制執行のリスクを負う可能性があります。 したがって、連盟の存在場所とそれが実行する機能は、それが提供する金融アプリケーションとそれらのアプリケーションが提供される規模に重大な影響を与えます。 この状況の肯定的な側面の1つは、規制が連邦レベル全体の地方分権として機能する可能性が高いことです。

フェデレーションは、カストディの分散化を根本的に奨励する暗号的および経済的基盤のイノベーションであり、政治的支配を防ぐためには分散型システムが不可欠です。

自由市場の可能性

ここまで述べてきたシステムは、将来、eCashが連邦制度内の貨幣資産として広く採用されるのに十分な交換可能になることを前提としています。 ビットコインとライトニング自体がこれほど多くの問題を解決しているのに、なぜこれが起こっているのですか? eCashがビットコインエコシステムにとって価値がある主な理由は3つあると思います。

プライバシー:ライトニングネットワークはビットコインのプライバシーを向上させますが、eCashはほぼ最高のプライバシーを提供します。 今日のドルキャッシュシステムと同様に、eCashも真のデジタルキャッシュプライバシーを提供できます。 もちろん、秘密鍵を紙に印刷し、QRコードで金額を確認することで、物理的なシステムを悪用することができます。 Opendimeはその一例で、現金のように取引することができます。 実際に提供されるプライバシーの点では、eCashはデジタル決済の選択性を維持するため、この物理システムよりも優れていると言えます。

決済の確実性:eCashは通常、ユーザーのモバイルデバイスに保存され、シャーディングを介してフェデレーションにバックアップできます。 シャーディングのプロセスでは、eCash ニーモニック フレーズをフラグメントに分割し、それらをフェデレーションの管理者に送信して保存し、紛失した場合に管理者がこれらのフラグメントを結合してユーザーに返すことができるようにします。 ただし、泥棒が管理者とのバックアッププロセスを実行する前にeCashを使用した場合、泥棒が資産を盗むのを防ぐことができない場合があります。

容量の制限:ライトニングネットワークは容量要件によって制限されるため、ネットワーク内である程度の集中化が促進されます。 eCashにはこの機能がありません。 ライトニングネットワークがインバウンド容量の制限に悩まされ続ける場合、eCashは支払いの実行可能な代替手段になる可能性があります。

これらの利点は、インフレの潜在的なリスクを正当化するのに十分なほど強力ですか、それとも市場で採用されるのに十分ですか? おそらくそうではないでしょう。 考慮すべき重要な要素は、このシステムがセルフカストディと競合する程度は、一般的に使いやすい中央集権的なサードパーティのエスクロー操作とそれに関連する消費者アプリケーションよりもはるかに少ないことです。 中央集権的なシステムは、モラルハザードが大きいだけでなく、インフレのリスクもあります。 2022年は、取引所に存在し、預金者が所有していると言われていた資産が、実際には存在しないことを世界が認識した年でした。 これは「紙の上のビットコイン」として知られており、これらの残高が本物と見なされる限り、これらの取引所がビットコインによって完全に保護されていない会計台帳を通じて実際に供給を減らすという事実として理解できます。 いずれにせよ、実際のビットコインの供給は影響を受けません。 中央集権的な台帳がエスクローに信頼されている場合、紙の上ではビットコインが発行され、そこでインフレが発生するリスクが常にあります。 そこで質問なのですが、インフレのインセンティブは、抑制する強いインセンティブを持つ比較的分散化されたグローバルコミュニティモデルと、強いモラルハザードインセンティブを持つ主要な中央集権的な取引所のどちらに存在させるかということです。

それでも、市場は自発的にeCashを採用するのでしょうか、それともビットコインとライトニングで十分でしょうか? 繰り返しますが、そうではないかもしれません。 LN (ライトニングネットワーク) は、フェデレーション eCash システムの基本的な部分であることを考慮に入れてください。 eCashの使用は任意です。 理論的には、コンソーシアムでホストし、ライトニングネットワークでのみ取引することができます。 コンソーシアムは、eCashを発行し、すぐにユーザーが使用できるようにライトニングネットワークに変換したり、単にeCashを発行したりできないLSP(ライトニングネットワークサービスプロバイダー)になることもできます。 fedimint のようなプロトコルは、コミュニティベースの LSP モデルに自然に適合する可能性があります。 しかし、キャパシティの制約や金融規制により、小規模なコミュニティで成長するコンソーシアムの能力が制限される可能性があるため、これはより中央集権的なシステムにつながる可能性があります。 このようなシステムが出現すれば、現在のサードパーティーのエスクローオペレーターと同程度の集中化につながる可能性があります。 重要なのは、市場がこれらすべての考慮事項を解釈できることです(そして、願わくば、私がまだ理解していないこと以上のものを解釈できることを願っています)。

eCashは、ビットコインやLN(ライトニングネットワーク)よりもプライベートで制限がありません。 さらに、eCashはサードパーティのエスクロープロバイダーよりも強力な担保保護も提供します。

フリーバンクvs100%準備システム

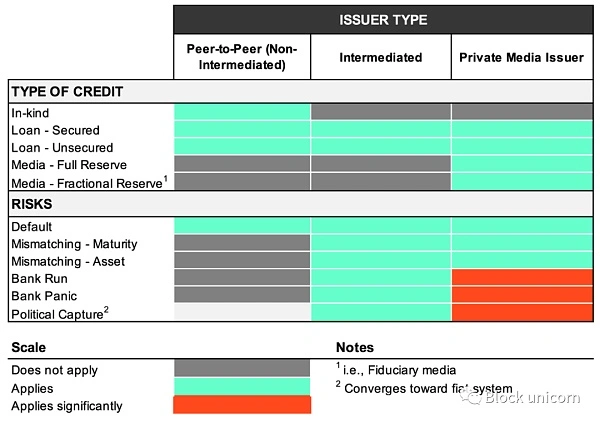

検討する価値のある体系的な考慮事項は、eCashが完全にカバーされたシステムまたは部分的にカバーされたシステムに存在する可能性があるかどうか、および2つがどのように見えるかです。 次の表は、各タイプのクレジットとそれに関連するリスクを表しています。

クレジットの種類、主要な発行体、および関連するリスクの実例的な分類

縦の列は、クレジット発行者の3つの主要なカテゴリ(ピアツーピア(P2P)、仲介者、およびプライベートメディアも発行する仲介者)を示しています。 また、これら3種類の発行体は、様々な種類のクレジットを発行することができますが、その発行体は、推進するクレジットの種類によっても様々なリスクを抱えています。 発行体の種類によって、特定の種類のクレジットを発行する能力が制限されるため、発行体に関連するリスクのレベルが制限されることがわかります。

**1. P2P(ピアツーピア):**P2Pエコノミーで発行されるクレジットには、最大限の制限が適用されます。 個人は現物でクレジットを提供することができ、正式なローンを組む必要はなく、サービスを提供し、将来の日付まで支払いを延期します。 これは、地元のパブからビールを受け取り、翌週に支払うか、売掛金契約から支払い期間を30日から60日に延長することができます。 ピアツーピアローンは、保証の有無にかかわらず提供することもできます。 P2P経済における民間の信用とローンの発行は確かに大規模に存在するでしょうが、貸し出しには仲介業者の専門化と経済化も必要です。 その結果、何らかの形で融資を提供する仲介業者が存在することになります。 これらすべての形態のクレジットにおいて、発行体は債務不履行のリスクにさらされています。

**2. 仲介者:預金を受け入れてローンを付与することによって発行されるクレジット。 このコラムの主な違いは、これらの仲介業者が独自のメディアや支払い方法(eCashなど)を発行するのではなく、ビットコインで直接(またはライトニングネットワークを介して)ローンを提供することです。 これらの仲介業者は預金を受け入れ、契約条件に関連付けられています。 これらが定期預金の場合、預金者は少なくとも契約期間が満たされるまで引き出すことができないため、銀行経営のリスクはありません。 ただし、デマンド預金であれば、預金者はいつでも引き出すことができ、預託期間と貸付期間が一致しないリスクがあります。 預金テナーが一致しない限り、仲介業者がリスクを冒して実行する可能性があるリスクがあります。 預金の満期が不一致でない本格的な機関でも、借り手が債務不履行に陥り、不良金利が総利息を上回る状況で破綻する可能性があります。 さらに、仲介システムは、さまざまな管轄区域の法律の対象となる機関であるため、政治的制御の影響を受けやすくなります。

**3. プライベートミディアム発行者:仲介業者が独自のプライベートメディア(eCashなど)を発行する場合、ビットコインに裏打ちされた独自の形式のメディアでローンを提供します。 民間メディアを発行する仲介業者は、準備金の一部を管理するリスクにさらされています。 彼らはまた、ビットコインで彼らのプライベートメディアを1:1でバックアップする本格的な機関になることができます。 実行のリスクは、完全に予約されている場合にメディアを発行しない仲介業者のリスクと似ていますが、部分的に予約されている場合、実行のリスクははるかに大きくなります。 さらに、歴史が示すように、一部の準備機関は破綻しやすいため、規制の侵害に有利な環境を作り出しています。 規制当局による侵入の増加に伴い、システム全体が最終的に不換紙幣システムになるリスクが高まっています。

これらのシステムはすべて、ビットコインエコシステムに出現する可能性があります。 この枠組みを共同eCash発行者のシステムに直接適用すると、規模を拡大すると、一部のバックアップ機関のリスクが生じる可能性があることがわかります。 しかし、これはさらに危険な状況です。 システムのデジタルと暗号化の性質に伴う効率性は、部分的なプロビジョニングを危険で持続不可能なビジネスモデルにします。 さらに、ビットコインの基本供給は中央当局の影響を受けないため、クレジット発行を体系的に操作することはできません。 ビットコインのローカル金融システムのこれら2つの特性を考慮すると、部分的な準備クレジットの発行はローカル慣行によって制限され、短期的にのみ持続可能です。 部分提供制度は、決して信用を得る唯一の方法ではありません。 前述したように、ビットコイン、ライトニングネットワーク、eCash、およびコンソーシアムが提供する技術的能力は、ピアツーピアクレジットへの強力なイネーブラーを備えた完全な準備基準に向けたシステムを構築するための強力なツールキットを形成します。

しかし、完全な準備金基準(100%準備金)の出現は確実ではなく、特定のインセンティブは部分的な準備金の提供者、つまり課税権を生み出す可能性があります。 貨幣の発行コストと市場価値の差額として定義される課税権は、仲介業者が経済的利益を増やすために、より寛大な条件でより多くの民間メディアを発行するインセンティブを生み出します。 自由銀行制度の多くの側面は、課税権を合理的に引き出すことができる範囲を制限しているが、少なくとも課税しようとするインセンティブを排除するものではない。

但し、部分的な引当金制度を設けなくても、クレジット制度を実施することは可能です。 システムを終了し、ビットコインとライトニングネットワークでピアツーピアを操作する機能は、持続不可能な部分準備システムに対する主要な抑止力になります。 カストディアル金融システムと競争するためにピアツーピアの自立経済が出現するにつれて、競争の激しい条件で部分準備機関を運営することはより困難になります。 ピアツーピアシステムとの競争は障害の1つに過ぎず、前述の他の要因に加えて、どのテクノロジーが最終的にピアツーピアまたは完全な準備体制を標準にするよう促すのに最も適しているかはまだわかりません。

2023年、世界はオンライン経済がうまく連携して運営されるリスクを目の当たりにしました。 情報は光の速さで移動し、コンセンサスは機関の財務状況に関する情報を迅速に形成できます。 モバイルバンキングは、引き出しをより簡単に、そして大幅に速くします。 ビットコインは、ライトニングネットワークを介してテレポートできるパーミッションレスアセットです。 インターネット、モバイル技術、プロトコルからの一方的な離脱、およびビットコインを通じて達成された情報の透明性は、部分的な準備金システムが短期間で破綻するリスクを劇的に高め、実際にはそのような機関を運営することが不可能になる可能性があります。

コミュニティの信頼という概念に話を戻すと、インターネットの出現は、コミュニティを地理的または遺伝的レベルだけでなく、共通の利益によって定義されるグローバルなレベルでも存在するように再定義しました。 ビットコインはまた、オンラインコミュニティを可能にします。 コミュニティとは、共通の関心事を中心に組織された個人のグループであり、人々が組織化されるためには、取引を行う能力が必要です。 ビットコインは、オンラインコミュニティが許可なく組織化、取引、取引することを可能にし、コミュニティを形成しました。 私たちは、この組織の全容とその可能性をまだ完全には理解していません。

Fedimintプロトコルを脇に置いて、何らかの形で共同親権モデルの技術を検討してください。 このモデルには信頼が必要であり、ローカルレベルでの適用の容易さにより、システムが分散化されたままになる可能性が高まります。 ただし、分散型オンライン形式でセキュリティを作成することもできます。 世界中のさまざまなコミュニティがこのテクノロジーを使用して、地理的な障壁を回避し、より安全で信頼度の低い方法でコミュニティを形成することができます。

インセンティブは、ビットコインのネイティブフリーバンキングシステムの出現を対象としており、技術の進歩により、部分的な準備銀行が持続可能なビジネス慣行になるのを防ぐことが期待されています。

革新的な技術

この理論体系を可能にするために、技術をさらに発展させる方法について議論します。 ここまでは、ライトニングネットワーク(LN)、フェデレーション、eCashなどのテクノロジーについて説明してきました。 これらのテクノロジーの組み合わせは、デジタルネイティブな金融システムのインキュベーションを可能にするのに十分な特性を持っていますが、システムはテクノロジーのさらなる発展の恩恵を受けるには十分ではありません。

現在理論段階にある技術の1つは、フェデレーション、ライトニングネットワーク(LN)、およびeCashシステムで提案されている問題のいくつかを解決できます。

- Fedimintsは一方的な退出オプションを提供していません(ただし、ライトニングチャネルは提供しています)。

2.**ライトニングネットワークは、構造的に中央集権化を助長します。

3.** ユーザーを引き付けることに関しては、共同造幣局とライトニングネットワークの両方がブロックスペースと取引手数料によって制限されています。

ARKプロトコル

ARKは、多くの問題を解決することを目的とした革新的なプロトコルです。 技術的な仕組みについてはここでは詳しく説明しませんが、プロトコルは現在まだ概念段階にあるため、プロジェクトの目標に焦点を当てます。 ARKは、他のさまざまな技術をまとめたユニークなプロトコルです。 CoinJoinと同様に、Arkはコインミキシングサービスです。 チャネルファクトリと同様に、ARKはオンチェーンのフットプリントを削減するネットワークアクセスメカニズムです。 LNにローカルサービスプロバイダ(LSP)があるのと同じように、ArkにはArkサービスプロバイダ(ASP)があります。

大まかに言えば、個人がASPにネットワークにアクセスできるため、ユーザーはシステム全体に入力できるため、オンチェーンのフットプリントが削減されます。 これは、ビットコインを ASP とともに 2-2 マルチシグ アドレスにロックし、ASP から署名済みのトランザクションを受信し、ビットコインをユーザー自身に送り返すために必要な 2 つの署名のうちの 1 つを提供することによって行われます。 VTXO(Virtual Unspent Transaction Outputs)と呼ばれる署名済みのトランザクションを使用すると、ASPのユーザーはこれらのトランザクションを相互に交換して支払いを行うことができます。 このオンボーディングにより、ユーザーはビットコインをASP内に保持し、過失または悪意のある行為が発生した場合に一方的なままでいることができます。 これはオンボーディングの問題の解決策であり、トラストレスホスティングソリューションも提供します。 これらの機能により、Arkはコンソーシアム、ライトニングネットワーク、eCashシステムをさらに補完できる潜在的なプロトコルになります。

実際の例として、ASPはトラストレスなコストシェアリングを通じてビットコインを購入するための理想的なサービスプロバイダーかもしれません。 世界中で何千人もの個人が同時にビットコインを購入し、すべて同じスケジュールで、すべて同じマルチシグトランザクションで一緒に購入することを想像してみてください。

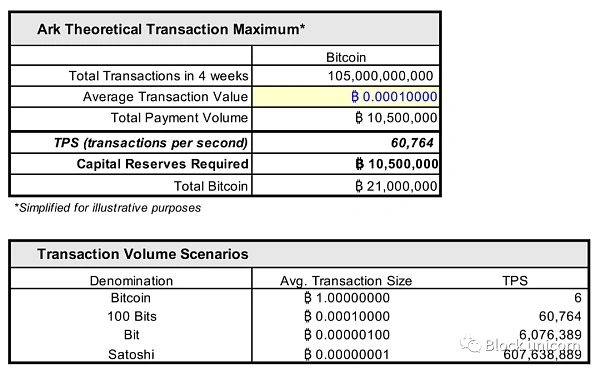

ASPは、支払いを支えるために多額の資本準備金を必要とするため、支払いにどのように使用されるかは不明です。 ASPを介して行われるすべての支払い量は、4週間以内に同額の準備金を持っている必要があるため、潜在的な支払いの最大額は1,050万BTCを超えることはできません。 ビットコインの総額はわずか2,100万であるため、残りの半分はこれらの支払いを行うための準備金として予約する必要があるため、せいぜい半分しか支払いに使用できません。 最終的には、1,050万ビットコインで表される価値の量に依存して、ネットワークの総取引容量を決定します。 次の表は、ネットワークの理論上のトランザクション スループットと、トランザクションの平均サイズに依存するさまざまなシナリオを示しています。

システム内の総資本準備金と取引メカニズムに関連するコストを考慮せずにシステムを簡素化する模範的なアーク取引(VTXO)経済モデル。

理論的には、平均トランザクションサイズが100ビットであれば、Visaネットワークに匹敵するTPS(約60,000トランザクション/秒)を達成することが可能です。 ただし、これはあまり適切ではない比較である可能性があります。 ASPが銀行と同様に、主に預金と保管に使用される場合、適切な決済ネットワークの比較は銀行決済ネットワークと比較する必要があります。 この観点から見ると、ASPの決済円滑化能力は、既存の銀行インフラよりもはるかに優れている可能性があります。

比較はさておき、支払い手段としてのVTXOの最も興味深い点は、ビットコインの価値が高まり続けるにつれて、資本効率が高くなることです。 固定されているいくつかの世界平均ペイアウトサイズがあり、ビットコインの価値は大幅に増加すると予想されます(そしておそらく増加し続けます)。 ビットコインが世界でより多くの価値を表すように、グローバルな支払いレイヤーとしてのVTXOの可能性もそうです。 言い換えれば、ビットコインネットワークは世界的により多くの価値を表すため、必要な資本準備金の上限(1,050万ビットコイン)はより多くの価値を表し、平均取引サイズはそのより小さな部分になります。

根本的に、ここで重要な点は、明日の決済ネットワークは明後日ではないかもしれないということです。 今日、最も意味のある支払いプロトコルは、システムの資本制約に比例した支払いコストの低下ほど意味をなさないかもしれません。

しかし、このシステムの現実は、この理論的な議論よりもはるかに複雑であり、既存のプロトコルは異なる、潜在的により良い支払い機能を提供するでしょう。 ライトニングネットワークは、より低い資本コストでトランザクションスループットを提供できます。 eCashは、価値の低い高頻度の取引に理想的な媒体ですが、信頼が必要ですが、ライトニングネットワークも同様に価値がありますが、プライベート性が低く、流動性の制約を受けます。 これらのプロトコルはすべて、eCash、LN、およびArkを使用する最適化された可能性のある連邦サービスプロバイダーに反映される貴重な機能を備えています。

現在議論されている観点では、ArkはCTV、TXHASH、またはエレメントオペコードソフトフォークなしでは実装できず、プロトコルのリスクを考慮する必要があります。 前述したように、支払いの資本効率(したがって資本コスト)は重要な考慮事項であり、プロトコルの採用の主要な推進力になる可能性があります。 サービス拒否 (DOS) 攻撃など、考慮すべき他の攻撃ベクトルがあります。

ユーザーに対する攻撃: ASP の終了は任意ですが、ASP への入力は任意ではありません。 ASPは、ユーザーに一方的なオプトアウトの権利を提供しますが、ASPは、ユーザーにアクセス権を提供したり、ASPに代わって支払いをやり取りしたりする必要がないため、ユーザーのアクセスまたは継続的な参加を拒否する権利も有しています。 銀行と同様に、ユーザーは自分がアクセスできることを信頼する必要があります。 そのようなシステムが重要な品質を達成した場合、参加のためのブラックリストが存在する可能性があります。 このリスクはすべてのサービスプロバイダーに共通しており、P2Pシステムの開発が解決策であることは注目に値します。 フェデレーション・インフラストラクチャーは、ユーザーに対する DOS 攻撃に対する潜在的なソリューションとなる可能性があり、これもマルチプロトコル・サービス・プロバイダーの最適化の論拠です。

ASP に対する攻撃: ASP に対する DOS 攻撃は可能であり、任意のトランザクションを実行して、ASP に信じられないほど高い、または非常に高価な準備金残高を維持させることができます。 しかし、このような攻撃の資本コストは非常に高くなる可能性があるため、ASPの競合するシステムに大きな関心を持つ攻撃者のみが経済的に実行可能です。

強制有効期限スパム:元のLNホワイトペーパーで説明されているように、ライトニングネットワークやマルチパーティコントラクトの設定と同様に、大規模な意図的または意図的でないユーザー障害により、他の多くのユーザーが一度に多くの時間関連のトランザクションをブロックチェーンに配置する必要がある場合、つまり、LNまたはArkなどのマルチパーティコントラクトのセットアップでは、意図的または意図的でない大規模なユーザー障害が発生し、他の多くのユーザーが多くの時間関連のトランザクションを同時にオンチェーンに配置する必要があります。 Arkの場合、ASPが永久にオフラインになっている場合、資金がASPに没収される前に、全員が引き出す必要があります。 この問題は、最も望ましくない場合に、ユーザーとネットワークに深刻な問題を引き起こす可能性があります。

しかし、今のところ、Arkはユニークで実行可能なソリューションのように思えます。 最も興味深いのは、Arkがトラストレスバンキングのプロトコルを実装するために必要かもしれないということです。 ライトニングネットワークはサービスプロバイダーなしで使用できますが、Arkは銀行のように使用できません。 VTXO(Ark Pre-Signed Transaction)も支払い方法ですが、暗号で完全に予約されることが保証されています。 トラストレスな銀行小切手と同様に、VTXOは金と同じくらい信頼性が高いだけでなく、ビットコインと同じくらい信頼性があります。 まとめると、ARKプロトコルは、トラストレスなサービスプロバイダーのフリーバンキングシステムに必要なインフラストラクチャを提供し、エージェントを重要な経済機能から排除することができます。 そこから、完全に集中化されたカストディ業務からマネージドLSP、フェデレーテッドカストディ、トラストレスASP、純粋なP2Pシステムまで、さまざまな財務機能の機能系譜が出現しました。

基本的な金融機能に暗号化ソリューションを適用することで、金融システム全体でエージェントを減らすことができます。 国産のビットコインエコシステムの新興テクノロジーは、斬新な暗号技術の革新を披露し続けています。

最終的な感想

この記事で説明する概念の多くは本質的に理論的なものですが、今日の実際的な問題を解決するための実際の手法もあります。 プロトコルスタックは、ビットコインベースの銀行および金融サービス全般の基盤になりつつあります。 スタックの一部は、一方向の出口を維持できる階層化されたプロトコルであり、他の部分は信頼できる設計です。

ユーザーがArkを通じてビットコインに投資し、エスクローにフェデレーテッドテクノロジーを使用し、eCashを毎日の取引のプライベートキャッシュ残高として使用し、バックグラウンドですべてのサービスプロバイダーがLNを介して相互に残高を決済するシステムを想像してみてください。 連邦造幣局とASPは銀行インフラとして機能し、LNはハブ&スポークモデルでそれらの間の清算センターとして機能することができます。 さらに、Web-of-Stakesレピュテーション管理システムや期間限定のeCash Proof of Reservesシステムなどのテクノロジーは、競争と情報の透明性を促進することができます。

P2P自律型金融システムは、還元不可能なほど複雑です。 分散型システムへの移行をサポートするには、中央集権型システムが必要です。 しかし、必要なインフラが整うと、自律システムはデジタルネイティブな資本市場を大規模にインキュベートし、ビットコインを標準勘定単位として定着させるのに役立ちます。 ビットコインの決済量が多いほど、または何らかの形でビットコインに関連しているほど、アカウント単位としての可能性が高くなります。

ここで説明するシステムは、歴史的な銀行システムと非常によく似ていますが、暗号の力を利用して、さまざまな金融機能からエージェントを排除し、必要なところを最適化します。 インセンティブの複雑さは、このビジョンにとって大きなリスクですが、情報の透明性が高く、競争が激しくなれば、自由市場は個人が想像できない方法で問題を解決します。

結局のところ、重要なのは、分散型カストディとP2Pファイナンスに関する機能の選択が、銀行業界における必然的な中央集権化を先取りし、テクノロジーが検閲とインフレを時代遅れにすることです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし