ブラックロックの株価が1日で大幅高6.63%:ビットコイン現物ETFとRWAが、資産運用大手の成長ロジックをどのように再構築するのか?

2026年7月16日(北京時間)、世界最大の資産運用会社BlackRock(NYSE: BLK)の株価は引けで1,093.40ドルとなり、前日比で67.96ドル上昇(6.63%高)した。出来高は前取引日の719,100株から1,416,515株へ大幅に増加した。この上昇により、BLKの年内パフォーマンスはマイナスからプラスに転じたが、年初来の累計上昇率2.9%はいまだS&P500指数の同期間の上昇率10.5%に後れをとっている。

$BLK

1日で7%近い上昇は、BlackRockのような兆ドル級の資産運用大手ではあまり見られない。市場は何を織り込んでいるのか。答えは7月15日に公表された2026年の第2四半期決算――期待を大きく上回る一連の数字、そして再定義されつつある事業ストーリー――に向かっている。BlackRockはもはや単なる資産運用会社ではなく、世界の資本市場のインフラ提供者だ。決算のファンダメンタル、ETF事業の成長、ビットコイン現物ETFの戦略的価値、RWAトークン化の布陣、そしてマクロ環境という5つの観点から、BlackRockの株価急騰の背後にあるロジックの連鎖を分解する。

決算が市場予想を上回り:15.3兆ドルAUMと全面的に予想を上回る業績

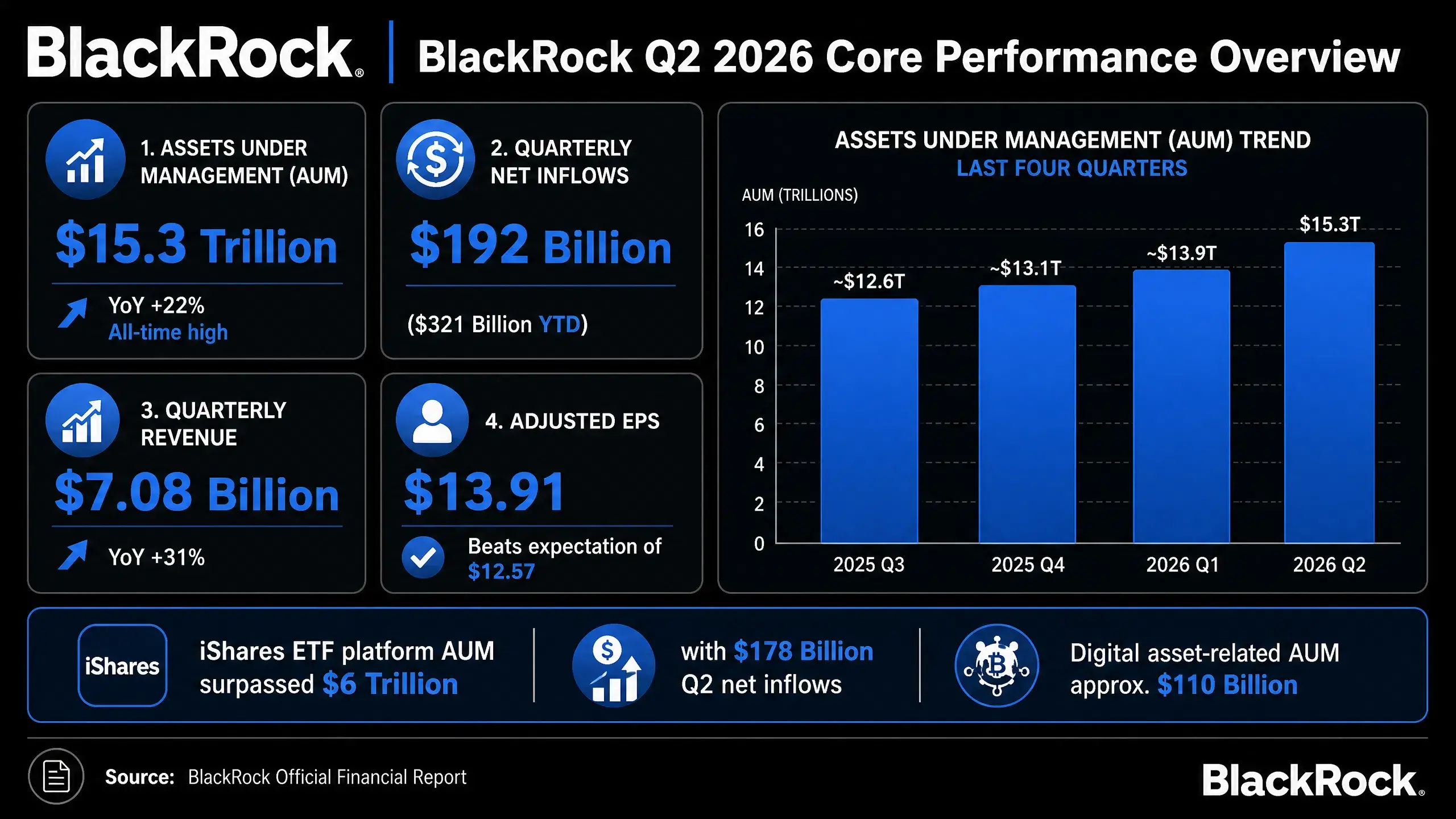

7月15日、BlackRockは2026年の第2四半期決算を発表し、主要データはいずれも市場予想を全面的に上回った。

運用資産残高(AUM)は過去最高の15.3兆ドルに達し、前年同期比で22%増、前四半期の13.89兆ドルからは四半期ベースで10.4%増となった。2026年以降、AUMは累計で1,000億ドル超増加している。

収益面では、調整後EPSは13.91ドルで、アナリスト一致予想の12.57ドルを大きく上回った。売上高は70.8億ドルで前年同期比31%増となり、同様に市場予想の67.2億ドルを上回った。調整後営業収益は39%増の29.2億ドル、調整後営業利益率は前年同期の43.3%から45.9%へ拡大し、過去5年で最高水準となった。

資金流入の面では、第2四半期の顧客純流入は1,920億ドルで、前年同期の680億ドルおよび第1四半期の1,300億ドルを大きく上回った。過去12カ月の累計純流入は8,680億ドルで、有機的なベースの運用フィー(基本手数料)は前年同期比10%増となった。上半期の純流入合計は3,210億ドルで、史上最高を更新した。

BlackRockは同時に、2026年の株式買い戻し計画を18億ドルから20億ドルへ引き上げることを発表し、第2四半期にはすでに4.5億ドル分の株式を買い戻した。CEOのラリー・フィンクは決算声明で「市場のファンダメンタルは堅固で、支えも十分。新技術が利益率と収益の勢いを押し上げている。成長の勢いは加速しており、私は今後の成長についてこれほど楽観的になったことはない」と述べた。

BlackRock 2026年 第2四半期の中核業績の全景

ETF事業:1,780億ドルの四半期純流入とiSharesの支配力

BlackRockの近年の成長ロジックは、伝統的なアクティブ運用からETF、インデックスファンド、オルタナティブ資産へとシフトしている。第2四半期には、iSharesのETFプラットフォームが1,780億ドルの純流入を生み出し、当四半期の総純流入の大部分を占めた。

具体的には、主要な株式ETFの純流入が850億ドル、インデックス債券ETFの純流入が610億ドルだった。固定金利(債券)戦略は当四半期で920億ドルの純流入を集め、株式商品は716億ドルの純流入だった。長期投資商品は1,990億ドルの純流入で、ブルームバーグ調査のアナリスト平均予想である1,700億ドルを上回った。

市場はBlackRockのバリュエーション(評価)のロジックを再価格付けしている。もはや、市場の上げ下げに依存する受動的な資産運用会社だけではない。世界の資本の流れのインフラ――個人から機関へ、株式から債券へ、伝統的な資産からデジタル資産へ――資金がBlackRockのETFパイプラインを通じて世界市場へ流入する。こうした「パイプライン型」のビジネスモデルは、収益の見通しがより立ちやすく、限界コストが低い。これが、アナリストがBLKの平均目標株価を1,274ドルとし、17人のうち14人が「買い」を推奨している主なロジックだ。

ビットコイン現物ETF: 「オルタナティブ資産」から「機関の配分ツール」へ

ビットコイン現物ETFは、BlackRockのデジタル資産戦略の中でも特に市場の注目を集めている。

2026年7月16日時点で、BlackRock傘下のiShares Bitcoin Trust(IBIT)の保有量は約72万枚のBTC、運用資産規模は約600億ドルとなっている。2026年以降、現物ビットコインETF全体では約55億ドルの純流出となっているにもかかわらず、IBITは依然として市場をリードしている。

ビットコインETFの戦略的意義は、機関投資家がビットコインへのエクスポージャーを得る手段が変わる点にある。従来は投資家が自らウォレットや秘密鍵を管理する必要があり、カストディの安全性、税務コンプライアンスなどの複雑な課題があった。いまは、機関投資家が通常の証券会社の口座から直接IBITを購入し、ETFという馴染みのある仕組みによってビットコインの価格エクスポージャーを得られる。つまりビットコインは、「オルタナティブ資産」から「機関の資産配分ツール」へと移行しつつある。

第2四半期決算の電話会議で、BlackRockのCFOマーティン・スモールは、同社のデジタル資産運用規模が490億ドルまで低下したことを明らかにした。これは1年前と比べて約40%の下落で、主にBTCおよびETHの価格調整が影響した。ただしBlackRockは、暗号資産関連事業の2030年の売上目標を5億ドルと再確認した。この「価格は下がっても戦略は不変」という姿勢は、経営陣がデジタル資産の長期価値を信じていることを示している。

RWAトークン化:BUIDLと次の成長カーブ

ETFからオンチェーン資産へ。BlackRockが取り組んでいるのは、資産運用の次世代インフラであるRWA(現実世界資産)のトークン化だ。

BlackRock USD Institutional Digital Liquidity Fund(BUIDL)は、この戦略の中核となる器だ。2026年7月14日時点で、BUIDLのオンチェーンの運用資産規模は約29.3億ドルに達しており、歴史的な新高値を更新し続けている。BUIDLはEthereum、Avalanche、Solanaなど複数の公チェーン上で展開されており、トークン化の発行はSecuritizeが、カストディはBNY Mellonが担う。Ethereumのロック額は10億ドル超、Avalancheは7月の週次で資産規模が倍増して約9億ドル、Solanaのオンチェーン規模は5.5億ドル超となっている。

BUIDLは主に米国債、レポ取引、現金同等物などに投資し、1口当たりの純資産価値は1ドルに維持しつつ、年率約3%〜5%の利回りを提供する。2026年、Moody'sはBUIDLの運用資産規模が25.8億ドルに達した時点で、これをAAA-mfに格付けしており、これはトークン化マネーマーケット商品の中での最高評価だ。

BUIDLの拡大は、伝統的金融とブロックチェーンの融合における重要な事例になりつつある。より多くのDeFiプロトコルがBUIDLを担保および流動性資産として使うにつれ、用途は機関の現金管理からオンチェーン金融インフラへとさらに広がっている。2026年4月時点で、世界のトークン化RWAの総価値は290億ドルを突破しており、そのうちトークン化された米国債は2023年の約3.8億ドルから134億ドルへ増加した。BlackRockはこの急拡大する市場で先行優位を得ている。

マクロ環境:インフレ沈静化と利下げ期待の二重の追い風

BlackRockの株価上昇は孤立した出来事ではなく、マクロ環境が重要な背景支援となっている。

7月15日に公表されたデータによれば、米国の6月CPIは前月比で0.4%低下しており、2020年以来初めて前月比のマイナスとなった。6月PPIも前月比で0.3%下落し、これも市場予想を下回った。インフレが連続して落ち着いたことで、市場のFRB利上げへの懸念が大きく後退した。

CMEの「フェデラル・リザーブ・ウォッチ」データによると、FRBが7月に政策金利を据え置く確率は88.8%で、累計25bpの利上げを行う確率はわずか11.2%にとどまる。ニューヨーク連銀総裁ジョン・ウィリアムズは「インフレはすでにピークアウトしている可能性がある。金融政策は現在、適切な位置にある」と述べた。ホワイトハウスの経済諮問委員会(ハセット)はさらに端的に「今は本当に利上げする理由がない」と述べ、データ傾向が続けばFRBが「逆方向に考える」、つまり利下げに動くと予想した。

金利低下は、資金コストの低下、株式のバリュエーションの上昇、成長型資産の再評価につながる。世界最大の資産運用会社であるBlackRockは、リスク資産の上昇に伴うAUMの拡大と成功報酬(業績フィー)収入の増加の両面で直接恩恵を受ける。第2四半期のS&P500指数は15%上昇しており、BlackRockのAUM成長を押し上げる重要な力の1つとなっている。

加えてBlackRockは2026年中の世界投資展望で、「AI希少性」という投資テーマを掲げ、AI投資は大規模言語モデル(LLM)から「実体AI」へ移っているとした。投資家は、電力、半導体、データセンターなどのサプライチェーン上のボトルネック領域に注目すべきだとしている。AIインフラ投資の重要な推進役の一つとして、BlackRock自身もAI投資の波がもたらす市場活性度と資金流入の恩恵を受けている。

リスク要因

BlackRockの成長ロジックは明確だが、それでも複数の不確実性に直面している。

ETFの資金流入が減速する可能性。 2026年以降、現物ビットコインETF全体では純流出が約55億ドル。BTC価格が振れ続ける、または機関のリスク選好が低下すれば、IBITへの資金流入のスピードもさらに鈍化し、デジタル資産関連収入に直接影響する恐れがある。

金利環境にも不確実性が残る。 直近のインフレ指標は落ち着いているとはいえ、中東の地政学的な対立などの要因がエネルギー価格の反発を招く可能性がある。インフレが再び上向き、FRBが高金利を維持すれば、株式のバリュエーションやオルタナティブ資産の需要を抑え込む。

デジタル資産の規制変更。 米国の暗号資産の規制方針、ステーブルコイン規制、RWAの規制枠組みはいずれもいま進化の最中だ。日本などでは暗号資産ETFの枠組みを推進しているが、米国SECの規制姿勢には不確実性が残っており、BlackRockのデジタル資産ビジネスの拡大ペースに影響する可能性がある。

プライベート市場の流動性リスク。 BlackRockは近年、プライベート市場事業の拡大のため、Global Infrastructure Partners、HPS Investment Partners、Preqinに約280億ドルを投じて買収してきた。その非取引型のプライベートクレジット・ファンドHLENDは第2四半期、保有比率の13.3%に当たる解約請求に直面し、会社は標準の5%の四半期解約上限の範囲でのみ対応した。この出来事は、プライベート市場の流動性ミスマッチに潜在するリスクを示唆している。

まとめ

BlackRockの株価は1日で6.63%上昇して1,093.40ドルとなった。これは、決算が予想を上回ったこと、ETF事業が強い成長を示したこと、ビットコイン現物ETFが継続して資金を引き付けたこと、RWAトークン化の布陣が市場の認知を得たこと、そしてマクロ環境が改善したことなど、複数の要因が同時に作用した結果だ。

15.3兆ドルのAUMから1,780億ドルの四半期ETF純流入へ、さらにBUIDLの29.3億ドルのオンチェーン資産へ――これらの数字が描き出すのは、「資産運用会社」から「グローバルな資本市場インフラ」へ進化しつつある企業像である。CEOのラリー・フィンクが言うように「より多くのお客さまが市場に参加するのを支援するほど、自身の成長の推進力は強くなる」。

投資家にとって、BlackRockの価値の再評価の本質は、その「資産パイプライン」型のビジネスモデルに対する再価格付けにある。ETFは規模と効率を提供し、ビットコインETFはデジタル資産の新たな成長レーンを開き、RWAトークン化は資産運用の次の到達点を示している。もちろん、この成長の道筋に障害がないわけではない。資金流の変動、規制の不確実性、プライベート市場の流動性リスクといった要因は、継続して注視すべき変数だ。

FAQ

Q1:BlackRockの株価はなぜ7月16日に6.63%も大幅に上昇したのか?

直接の要因は、7月15日に発表された2026年の第2四半期決算が全面的に市場予想を上回ったことだ。AUMは15.3兆ドルで過去最高、EPSは12.57ドルの予想を大きく上回る13.91ドル、売上高は前年同期比31%増で70.8億ドル、Q2の純流入は1,920億ドルだった。さらに会社は、2026年の株式買い戻し計画を20億ドルに引き上げた。

Q2:BlackRockのビットコインETF IBITの現在の規模はどれくらい?

2026年7月16日時点で、IBITの保有量は約72万BTC、運用資産規模は約600億ドルだ。

Q3:BlackRockはRWAトークン化領域でどのような布陣をしている?

BlackRockの中核RWA商品はBUIDLファンドで、2026年7月14日時点のオンチェーンの運用資産規模は29.3億ドルとなっている。このファンドは米国債とレポ取引に投資しており、Ethereum、Avalanche、Solanaなど複数の公チェーン上で展開されている。Moody'sから最高格付けのAAA-mfを取得している。

Q4:分析者はBLK株に対してどのようなレーティングと目標株価を出している?

S&P Globalの調査で17人のアナリストによると、BLK株のコンセンサス・レーティングは「買い」で、平均目標株価は1,274ドルだ。モルガン・スタンレーは目標株価を1,383ドルとし、「オーバーウエート」のレーティングを維持。バークレイズは目標株価を1,340ドルへ引き上げた。

Q5:BlackRockが直面する主なリスクは何?

主なリスクは、ETFの資金流入が市場の変動で減速する可能性、インフレが再びぶれることでFRBが高金利を維持し、資産の評価額を圧迫する可能性、米国の暗号資産の規制方針に不確実性があること、そしてプライベート市場ビジネスに流動性のミスマッチリスクがあること(HLENDファンドは足元で解約圧力に直面している)だ。

関連ニュース