Meta株価は1日で5.97%上昇:AIモデルの商用化は、巨額支出に対する投資家の懸念を変えられるのか?

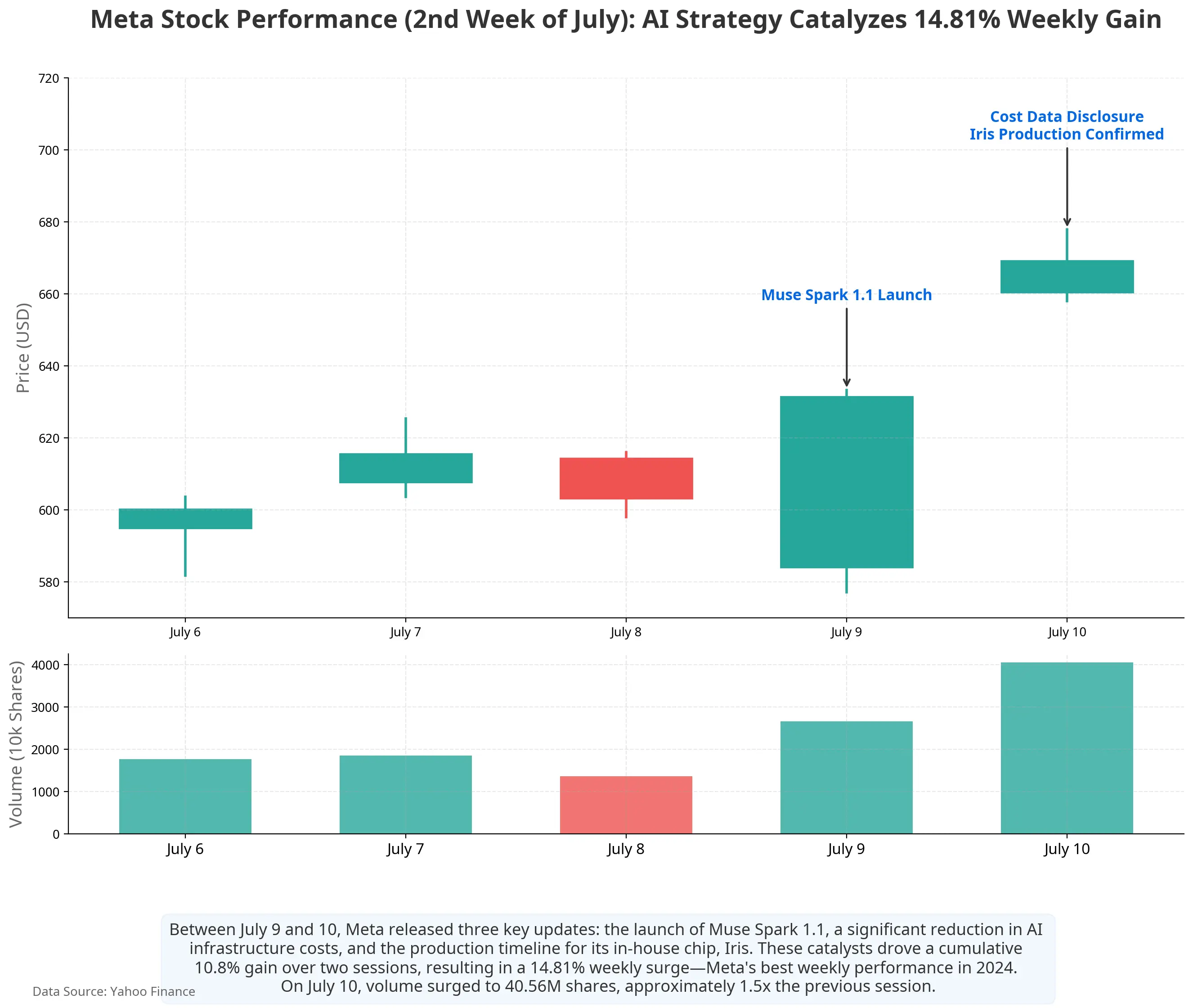

2026年7月10日、Meta Platforms(META)の株価は669.21ドルで引け、前日比5.97%上昇、週全体では約14.8%の上昇となった。これはMetaが2024年2月以来で最も勢いのある1週間の値動きだ。過去1週間で、同社の時価総額は1.7兆ドル台を再び上回った。

$META

今回の上昇局面の背景はかなり特殊だ。1週間前の7月1日、「Metaが余剰AI計算資源を対外的に売却する計画」というニュースが伝わり、「計算資源の供給過剰」への懸念が広がり、一部のAIインフラ関連株が下押しを食らった。しかし数日足らずで、ストーリーはすぐに反転した。7月9日から7月10日にかけてMetaは、AI戦略の進展として3つを集中的に発表した。新世代のマルチモーダル推論モデルMuse Spark 1.1を発表し、初めて開発者向けに有料APIを提供;AIインフラ・ユニットの建設コストが大幅に低下することを明らかに;自社開発AIチップIrisは9月に量産開始を確認した。

これらの情報が同時に示しているのは、核心となる1つの問題だ。Metaはこれまで「コストセンター」と見なされてきたAIインフラを、徐々に収益を生み出せる事業ユニットへと転換しているのではないか。株価のドライバー、AIの商業化パス、資本支出の効率という3つの観点から、市場がMetaのAI戦略を再評価するロジックを分析する。

Meta 株価 直近の推移

Muse Spark 1.1 発表:社内ツールから販売可能な資産へ

7月9日、Meta傘下のスーパー・インテリジェンス・ラボが正式にMuse Spark 1.1をリリースした。これはエージェント(スマートアシスタント)向けのタスク専用マルチモーダル推論モデルであり、ツール呼び出し、コンピュータ利用、コード開発、マルチモーダル理解の各面で前世代と比べて大幅に向上している。モデルは100万tokenのコンテキスト長に対応し、長時間のワークフローでも重要情報を継続して保持できる。エージェントの協業では、Muse Spark 1.1は、情報を集めて計画を立て、タスクを複数の子エージェントに分割して並列実行させる「主エージェント+子エージェント」型のアーキテクチャを採用している。

モデル本体と同じくらい重要なのが、提供の仕方が変わったことだ。MetaがMeta Model APIを通じて開発者にモデルアクセス権を開放するのは初めてで、現在はパブリックプレビュー段階にある。さらに重要なのは、Muse Spark 1.1が開発者向けに有料のティアを用意している点だ。これはMetaがAIモデルに対して初めて有料の商用モデルを設定する試みとなる。Meta CEOのザッカーバーグは、同モデルのAPI価格は市場で最低クラスの選択肢の1つで、OpenAIやAnthropicのトップモデルの価格の約25%になると述べた。

この変化の意味は、MetaのAIモデルに初めて「外部から直接収益を得る」導線ができたことにある。これまでMetaのAI能力は、主にFacebook、Instagram、WhatsAppなどの社内エコシステムにおける広告レコメンドやコンテンツ配信を支える形だった。市場は一貫して、「数百億ドル規模のAI投資はいかにして回収されるのか」という問いに答えを見いだせなかった。Muse Spark 1.1の有料APIとMeta Model APIの公開は、その最初のパズルピースとなった――モデル呼び出しのコストと、企業向けAIサービスの収益である。

計算資源をコストから資産へ:インフラ商業化のロジック再構築

Muse Spark 1.1のリリースはMetaのAI商業化ストーリーの一部にすぎない。より大きなロジックの変化は、インフラ層で起きている。

過去2年間、市場がMetaのAI戦略に抱いてきた最大の懸念は、ある数字に集約されていた――資本支出だ。2025年、Metaの年間資本支出は約722億ドル。2026年1月、同社は年間資本支出のガイダンスを1,150億〜1,350億ドルに設定した。4月の1四半期決算後、このレンジはさらに1,250億〜1,450億ドルへ引き上げられた。中央値で推計すると、2026年の資本支出は前年比で約88%増となる。投資家が繰り返し問うてきたのはいつも同じ――「このお金はいつ回収できるのか?」

2026年7月、市場の答えの枠組みが変わり始めている。

まず、ユニットコストの大幅な最適化だ。米銀行アナリストのJustin Postは7月10日のリポートで、Metaが既に開示した2026年の配備計画と資本支出予算1,450億ドルに基づけば、MetaのAI計算能力のユニット構築コストは、これまでの予測の1GW当たり45億ドルから、約22億ドルへと下がったと指摘した。Metaは2026年に追加で6.5GWの計算能力を投入する計画だ。コストが半分になるなら、同じ資本投入でこれまでの見込みより2倍の計算規模を支えられることになる。

次に、収益側の見通しがより見えるようになってきた。ブルームバーグによれば、Metaはクラウド・インフラの事業部門を組成しており、仮称はMetamate。目標は2027年末までに少なくとも年100億〜150億ドルの売上を生み出すことだ。ドイツ銀行は7月10日のリサーチノートでさらに推計を進め、1GWあたりの年化収益を100億〜150億ドルとした場合、Metaの2027年の第三者向けクラウド事業は約146億〜360億ドルの増分収益に相当し得るとした。

このロジックは、Amazon AWSの成長パスと構造的に似ている。つまり、主要事業を支えるために社内で構築した冗長インフラを、対外サービスに転換して収益化するという点で共通している。ただし出発点には重要な差がある。AWSはアマゾンのEC事業で生じた計算資源の余剰から生まれた。一方でMetaの計算資源プールは、広告事業とAIモデルの学習を支えるために構築されたものだ。このプールの規模は社内需要を大きく上回る。Metaが約束している今後のAIインフラ投資は、第1四半期末までにすでに1,829億ドルに達している――そのため、余剰計算資源を外販して固定費を消化することが現実的な選択肢になる。

自社開発チップ Iris:長期コストを下げるためのハードウェア配置

AIインフラの長期コストを下げるという一連の論理の中で、自社開発チップももう1つの重要なパズルピースだ。

ロイターがMeta内部メモを参照して伝えたところによると、同社は2026年9月から、自社開発AIチップ(コードネームIris)の量産を開始する計画だ。このチップはMetaのトレーニング/推論アクセラレータの第4世代計画の一部で、Metaが自ら設計し、Broadcomが設計支援を行い、製造はTSMC(台湾積体電路製造)が担当する。テストはわずか6週間で完了し、大きな問題は見つからなかった。5年以上の立ち上げを要し、進捗が一度は鈍化していた自社開発チップ計画としては重要なマイルストーンだ。

Irisの位置付けは、NVIDIAのGPUを完全に置き換えることではなく、補完することにある。ロイターは正直に認めている。Metaのような規模の企業にとって、最新GPUの導入は「常に大きな負担であり、多くの時間も要する」仕事だという。自社開発チップの核心的価値は、単一サプライヤーへの依存を減らし、推論工程のコスト構造を最適化し、インフラ全体の効率を高めることにある。

資本支出の効率という観点では、Irisの量産は「投入1ドルでどれだけの計算能力を生み出せるか」という重要指標の改善に役立つ。もし自社開発チップが推論タスクにおいて外部調達GPUよりユニットコストで優れているなら、同じ規模の資本支出でより大きな実効計算能力の出力が可能になり、結果としてインフラ商業化の利益率向上余地が広がる。

市場の反応とアナリストの価格付け

一連の情報が出た後、ウォール街のアナリストの価格付けは迅速に調整された。

7月13日時点でMarketBeatがまとめたアナリストデータでは、Metaの12カ月平均の目標株価は約840.64ドル、最高目標株価は1,015ドルだ。米銀行は買いを維持し、目標株価は835ドル。ドイツ銀行は買いを維持し、目標株価は810ドル。Piper Sandlerは買い増しを維持し、目標株価は800ドル。ジェフリーズは買いを維持し、目標株価は825ドル。現在の669.21ドルの株価は、平均目標株価に比べてまだ約25.6%の上値余地がある。

ただし、意見の割れも明確だ。複数の機関は、資本支出の継続的な拡大に懸念を示している。市民銀行はMetaの目標株価を800ドルへ引き下げた。その理由は、資本支出増による圧力だという。ウォルフ・リサーチは「市場を上回る」との評価を維持しているが、2027会計年度の資本支出予想を2,200億ドルへ引き上げた。FactSetの試算では、Metaは2026年の第2四半期に10億ドル超のマイナスフリーキャッシュフローを計上する可能性がある。

核心の論点:巨額の資本支出は消化できるのか

市場のMetaへの見方の相違は、最終的に根本的な問いへと回帰する。すなわち、年間1,250億〜1,450億ドルの資本支出が、AIの商業化で生み出される収益によってカバーできるのか?

商業化を支持するロジックは3層ある。

1層目は広告事業のキャッシュフローによる支えだ。Metaは他のAI企業と異なる。OpenAIやAnthropicはモデル学習を支えるために継続的な資金調達が必要だが、Metaはすでに成熟した広告事業を持っている。2026年の第1四半期、Metaは売上563億ドルを達成し、前年同期比で33%増。うちアプリファミリーの広告収入は550億ドルだった。広告の表示回数は19%増、平均広告単価は12%上昇しており、AI駆動の配信・ランキングシステムが「数量」と「収益」の両方を同時に押し上げたことが示されている。広告事業の利益は、AI投資のための継続的な現金源となる。

2層目はAIによる中核事業の効率向上だ。広告レコメンドのアルゴリズム最適化、コンテンツ配信の精度向上、ユーザーの増加と定着――これらのAI能力は直接的に外部収益を生むわけではないが、広告ROIを通じて間接的に中核事業の利益率を改善する。

3層目は外部商業化による増分収益だ。Metamate事業が2027年に年100億〜150億ドルの収益を実現できれば、AI投資へのリターンが直接得られる。Evercore ISIのアナリストMark Mahaneyはさらに推計し、Metaは余剰AI計算資源の販売によって年100億〜200億ドルの増分収益を生み出し得るとした。

リスクも同様に見過ごせない。

まず、収益成長率と資本支出成長率のマッチング問題だ。年間1,250億〜1,450億ドルの資本支出は、たとえMetamateが2027年に150億ドルの収益を達成したとしても、その年の資本支出の約10%〜12%しかカバーできないことを意味する。AI収益は大規模に伸びる必要があり、全体の損益計算書に実質的な影響を与えられる。

次に競争環境だ。AIモデルサービスの分野でMetaが直面する競合にはOpenAI、Anthropic、Googleなど、顧客基盤とブランド認知を持つプレーヤーが含まれる。クラウド計算機インフラ領域ではAWS、Microsoft Azure、Google Cloudが合計で世界のクラウド市場の3分の2超を占める。後発のMetaは、これらの成熟市場で顧客の信頼と販売体制を築く必要がある。

3つ目は減価償却のプレッシャーだ。大規模なインフラ投資は、今後数年にわたり減価償却費を大きく押し上げ、営業利益率に継続的な圧力をかける。2026年の資本支出の中央値は約1,350億ドルで、通常のデータセンター設備の減価償却サイクルに基づけば、この投資は今後3〜5年で損益計算書に段階的に反映される。

関連ニュース