SNDK は年内に8倍超で急騰し、最高値を更新。サンディスクの「推定評価の上限」はいったいどれほど高いのか?

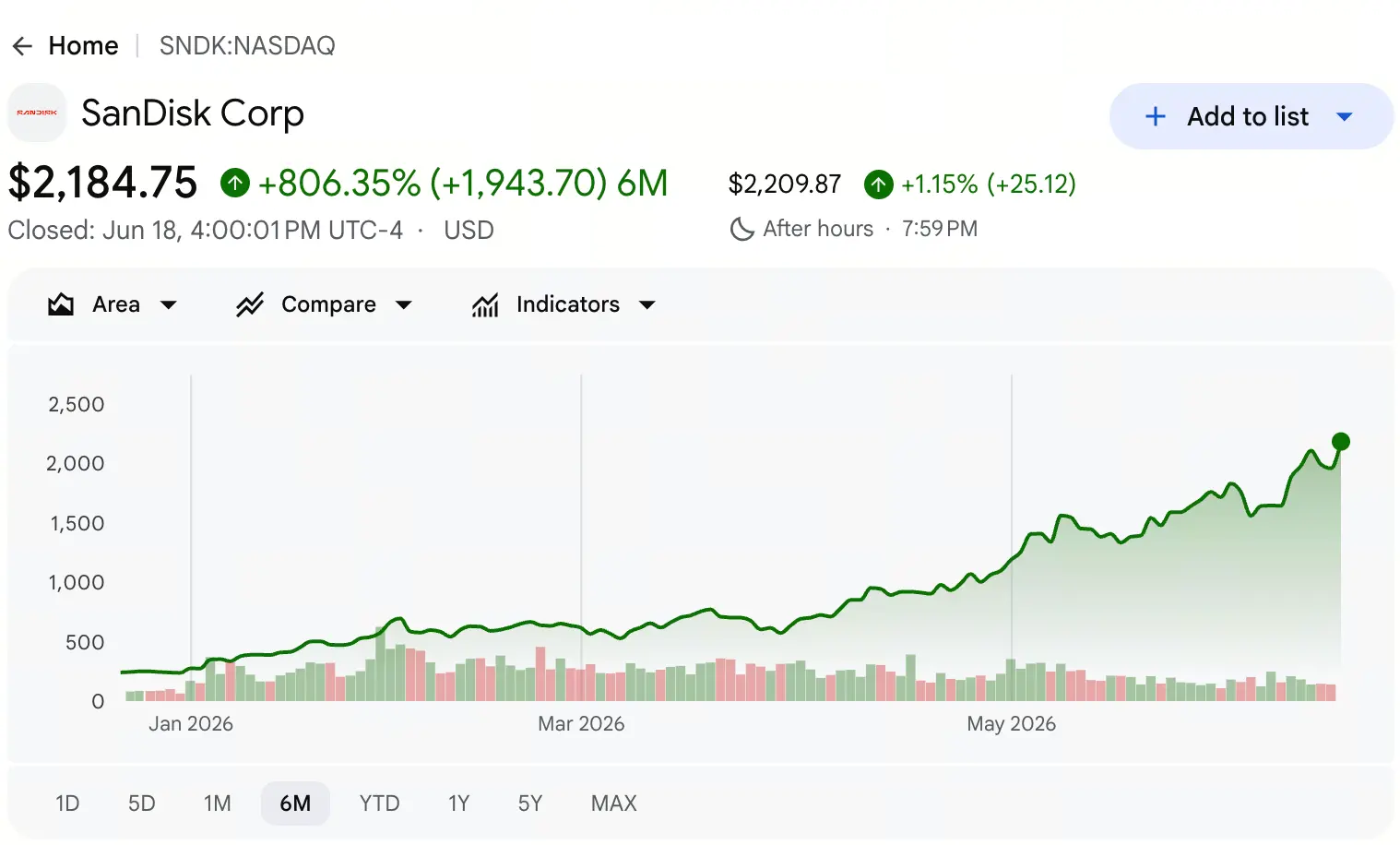

2026 年 6 月、世界の資本市場の注目は、引き続きストレージ用チップの分野に集まっている。Gate の株式市況データによると、サンディスク(SanDisk、SNDK)は先週金曜日の終値が 2,183 ドルで、取引時間中は 11.3% 上昇し、取引中の最高値は 2,191 ドルに達して、再び過去最高値を更新した。

この価格は何を意味するのか? 時系列を 2025 年 4 月まで引き戻すと、サンディスクの株価は一時 27.89 ドルという安値まで下がっていた。27.89 ドルから 2,191 ドルまで、14 か月の期間で累計の上昇幅は 77 倍を超える。6 月 18 日時点で、サンディスクの時価総額は既に 3,200 億ドルを突破し、ダイナミック PER はおよそ 69 倍だ。

ある株がこれほど短期間でこれほど大きな価格の跳ね上がりを達成したなら、市場は必ず同じ問いをすることになる——サンディスクの天井はどこにあるのか?

この問いには単純な答えはない。答えるには、価格という表面的な現象を突き破り、ストレージ用チップ業界の構造的な土台に入る必要がある。すなわち、資産分拆に伴う制度上の恩恵から、AI によって引き起こされる需給の不均衡、さらに財務データの質的変化と市場心理の極端な分断に至るまでを見通す必要がある。

分拆の独立がサンディスクの価値再評価をどう引き起こすのか?

サンディスクはスタートアップではない。前身は 1988 年に設立された世界的フラッシュ技術の先駆者であり、2016 年にウエスタン・デジタルが約 190 億ドルで全額買収した。それ以降の 8 年以上の間、サンディスクはウエスタン・デジタルのフラッシュ事業部として存在し、その価値は複合企業としての財務諸表の中に埋もれていた。2022 年、Elliott Management は HDD と NAND フラッシュ事業の分離を公に提案し、2 種類の資産の評価ロジックには根本的な違いがあるとして、混在運営によって双方の市場価値がともに過小評価されていると考えた。

2025 年 2 月 21 日に、分拆は正式に完了した。ウエスタン・デジタルは 3:1 の比率で株主にサンディスクの流通株式の約 80.1% を分配し、サンディスクは SNDK のティッカーでナスダックに独立上場した。同年 11 月には、サンディスクが S&P 500 指数に組み入れられた。

分拆の中核的な価値解放のメカニズムは、フラッシュ事業が HDD 事業の損益計算書の構造から切り離されることで、市場がそれを純粋な NAND 供給業者の価格モデルで評価できるようになり、複合企業のディスカウントに引きずられなくなる点にある。分拆後およそ 1 年で、サンディスクの時価総額はウエスタン・デジタルを 400 億ドル超上回った。

この構造的な変化が、今回の上昇の最底辺にある資産価格付けの前提を形作っている。サンディスクの上昇は、ゼロから始まる起業ストーリーではなく、成熟した資産が長年誤って価格付けされていた後、制度の再構築によって価値が回帰するプロセスなのだ。

AI 時代により「ストレージ・パワー」が「演算力」を上回るのはなぜか?

もし分拆が価値解放のバルブだとするなら、AI 需要の爆発は価格急騰を押し上げるエンジンだ。

現在、市場で起きている重要な認識の転換は、AI のボトルネックが「演算力」から「ストレージ容量」へ移っているという点にある。市場の注目が GPU などの演算力チップにまだ強く集中している一方で、より深い産業ロジックが形になりつつある——AI 推論の時代には、保存の希少性が計算を上回る。

需要側から見ると、AI サーバーのストレージ容量に対する需要は、従来のアーキテクチャを大きく超えている。1 台の AI サーバーが使用する NAND フラッシュ量は、従来のサーバーの 3 倍以上だ。さらに重要なのは需要構造の質的変化だ。アマゾン、マイクロソフト、グーグルなどの主要クラウド事業者はすでに 2027 年通年のストレージ供給能力を事前に確保しており、さらに 2028 年の供給枠の手配に着手し始めている。企業顧客は価格の変動に応じて購買ペースを調整するのではなく、演算力の納品を確実にするために、まず供給能力をロックする——これが根本的に、これまでの「値上げして増産、過剰になって値下げ」的な周期の繰り返しを断ち切っている。

供給側は多重の硬い制約に直面している。NAND フラッシュの生産能力を拡張するには巨額の資本支出と長い建設期間が必要だ。みずほ証券のリサーチレポートによれば、ウェハー投入量は 2026 年予想で 5% 減少し、2027 年も年増はわずか 3% にとどまる見込みで、2028 年または 2029 年になるまで市場に目立った新規供給能力が立ち上がることはないとしている。需要側では、エンタープライズ向け SSD が需要を押し上げる鍵になっている。2026 年から 2027 年にかけての全体の NAND 需要は、それぞれ 18% ずつ増加すると見込まれている。

需要の伸びと供給の縮小が作る「ハサミ差(スプレッド)」が、サンディスクが継続的に上昇し続けるための最も盤石なファンダメンタルズ支えになっている。ゴールドマン・サックスは今回の相場を「複数年にわたる AI メモリーのスーパーサイクル」と定義し、AI による不足は少なくとも 2028 年まで続くと予測している。

財務データの質的変化は、現在の価格規模を支えられるのか?

株価の上げ下げが持続可能かどうかは、最終的には財務の基本の実質的改善にかかっている。サンディスクの 2026 年の決算データは、非常に急峻な成長軌道を示している。

2026 会計年度 第 1 四半期(2025 年 10 月時点)で、サンディスクの売上高は 23.08 億ドルだった。第 2 四半期(2026 年 1 月時点)では売上高は 30.25 億ドルに増加し、前四半期比で約 31% の伸びとなった。しかし本当の転換点は、2026 会計年度 第 3 四半期(2026 年 4 月時点)だ。単四半期の売上高が 59.5 億ドルへ急増し、前四半期比で 97%、前年同期比で 251% 増となった。GAAP の純利益は 36.15 億ドル(1 株当たり希薄化後利益 23.03 ドル)。

さらに注目すべきは粗利率の跳ね上がりだ。サンディスクの粗利率は 2023 会計年度の底である 7.1% から、2026 会計年度第 2 四半期の 50.9% へと上昇し、第 3 四半期にはさらに 78.4% へと到達した。非 GAAP の粗利率 78.4% は、業界平均の 30% から 40% を大きく上回り、半導体業界史上でも最も急な上昇の一つに数えられる。

バランスシートの改善も同様に顕著だ。経営陣は分拆債務 20 億ドルのうち 13.5 億ドルをわずか 10 か月で返済し、純負債の水準(4.19 億ドル)が反転して、純現金 8.89 億ドルになった。過去 12 か月ベースの収益成長は 83% で、フリーキャッシュフローは 45 億ドルに達した。

会社は 2026 会計年度第 4 四半期の売上高ガイダンスを 77.5 億ドルから 82.5 億ドルの範囲とし、非 GAAP の 1 株当たり利益ガイダンスを 30 から 33 ドルとしている。このガイダンスが実現すれば、サンディスクの通年売上高は市場コンセンサスである 194.2 億ドルに近づく、あるいは超える可能性がある。

「財務の窮境」から「キャッシュ・カウ(現金を生む牛)」への転換は、サンディスクの株価再評価に対するミクロな面での合理性を与えている。

NAND に集中し DRAM もこなす、2 つの道の上昇幅の違いは何を示すのか?

ストレージ・チップ全体の上昇の中で、サンディスクの上昇幅は同業他社を大きく上回った。6 月 18 日時点で、サンディスクの年初来上昇率は約 730% で、マイクロンは約 260% だ。この差の中核的な理由は、基本の良し悪しではなく、事業構造の違いによる利益の弾力性の差にある。

サンディスクは純粋な NAND フラッシュ企業だ。NAND フラッシュは AI データセンターにおけるエンタープライズ SSD の中核コンポーネントであり、需要の弾力性が非常に高い。需給ギャップが発生すれば、純 NAND プレイヤーの売上と利益の増加率は、複合型の半導体企業より高くなることが多い。マイクロンの事業は DRAM と NAND の 2 領域にまたがっており、DRAM(HBM を含む)が売上のより大きな部分を占める。DRAM の需給構造と価格サイクルは NAND と異なるため、マイクロン全体の利益弾力性は相対的に穏やかになる。

2 つの道は優劣の問題ではなく、異なる市場環境に対する適応の違いだ。NAND の需給ギャップが拡大し続ける局面では、サンディスクの集中モデルが上方向の利益を増幅する。DRAM と NAND が同時に好況となる環境では、全面展開がより均衡した成長カーブを提供する。現在の市場環境は明らかに前者により有利だ。

市場シェアを見ると、2026 年第 1 四半期の世界 NAND 市場の売上高は 460 億ドルで、前四半期比で 90% 成長した。サムスンが 29% のシェアで首位に立ち、SK ハイニックスは 18%、キオクシア、マイクロン、サンディスク、長江ストレージ(YMTC)はそれぞれ約 13% のシェアを争い、世界の第 3 位を取り合っている。サンディスクは、合弁パートナーであるキオクシアと生産能力を連携させることで、NAND 需給が逼迫する環境下でより強い価格決定力を獲得している。

買いと売りの対立が極端化:ショートスクイーズはどうやって上昇幅を拡大するのか?

サンディスクが連日のように新高値を更新する過程で、市場のセンチメント指標は極端な分化の特徴を示している。

サンディスクの売り方(ショート)ポジションは 2026 年 5 月末に史上最高値に達した。つまり、市場内の買い方と売り方の意見の対立は非常に激しい——一部の投資家は、現在の価格がファンダメンタルズから大きく乖離していると考え、空売りを選択している。しかし、ショートポジションが集中していること自体が、ショートカバー(買い戻し)局面でのショートスクイーズ効果を生み得る。買い戻しの過程で、さらに買いの圧力が押し上げられるのだ。このような買いと売りの綱引きの構造は、上昇トレンドの中ではしばしば「上がれば上がるほど空売りが増え、空売りが増えればその分さらに買い戻しが起きる」という正のフィードバック・ループを形成する。

テクニカルなセンチメントの観点から見ると、サンディスクの相対的強弱指数は一時 99 を突破し、いくつかの市場観測者からは「史上最も買われすぎの銘柄」と呼ばれている。トレンド・フォロー系指標とオシレーター系指標の乖離は、典型的なリスクシグナルだ。上昇トレンド自体はまだ崩れていないものの、次の上昇局面に入る前に、短期での押し目や値動きのもみ合いが出てくる確率が高まっている。

とはいえ、対立そのものはトレンド転換の十分条件ではない。ストレージの需給ギャップが、市場の最初の予想をはるかに上回る期間継続しているという背景では、むしろショートポジションの継続的な積み上げが、今後のショートスクイーズ相場により多くの燃料を与える可能性がある。

どのような要因がバリュエーションの天井を決めるのか?

本稿の核心の問いに戻ろう——サンディスクの天井はどこにあるのか?

機関投資家の価格付けを見ると、ウォール街のアナリストの目標株価レンジは非常に幅広い。モルガン・スタンレーは目標株価を 1,100 ドルから 1,750 ドルへ引き上げた。米銀(バンク・オブ・アメリカ)は 1,550 ドルから 2,100 ドルへ。みずほは 1,825 ドルから 2,200 ドルへ。Cantor Fitzgerald は 2,900 ドルの目標株価を提示している。16 人のアナリストの最新評価を総合すると、サンディスクの平均目標株価は約 1,843 ドル——一方で現在の価格は、その平均を大きく上回っている。

しかし、目標株価の引き上げ自体は動的なプロセスだ。モルガン・スタンレーは最新レポートで、サンディスクの現在株価は 2027 会計年度の予想 PER がまだ 10 倍を下回っていると指摘している。現在のフォワード PER で計算すると、2 社の評価はかなり妥当だ。来年の利益予測を見ると、評価はむしろ割安に見える。つまり、価格が史上最高値を更新していても、利益成長が追いつけるなら、バリュエーションはなお拡大余地があるということだ。

天井の高さは、最終的に 3 つの主要な変数の進展に左右される。

第一,需給ギャップの継続期間と深さだ。NAND が供給不足の状態を 2028 年、さらには 2029 年まで続けるなら、サンディスクの利益の見通し(収益の見通し可能性)は大幅に長くなる。ゴールドマン・サックスは 2027 年の需給条件が 2026 年よりさらにタイトになると予想している——これは、価格の上方向の圧力がまだ天井に達していないことを意味する。

第二,新しいビジネスモデルの浸透率と価格決定力だ。サンディスクは長期のサプライ契約によって、2027 会計年度の売上の 3 分の 1 超をすでにこの新モデルで確保している。より高い比率の供給がこの新モデルに組み込まれていけば、収益の安定性と予測可能性はさらに高まる。

第三,生産能力拡張のタイムテーブルだ。主要メーカーが先に大規模な増産を開始すれば、需給ギャップは前倒しで縮小する可能性がある。ただし現時点の業界コンセンサスでは、2028 年か 2029 年より前に、市場に目立った新規供給能力は立ち上がらない。

総合すると、サンディスクの天井は静的な数字ではなく、上記の変数が動くことで変化するレンジだ。需給ギャップが拡大し続ける基本シナリオのもとでは、現在の価格が終点とは限らない。しかし、テクニカル指標の極端な買われすぎや、ショートポジションが歴史的な高水準にある背景では、短期の変動リスクも無視できない。

よくある質問(FAQ)

質問:サンディスクの今回の上昇の中核的な推進力は何?

中核的な推進力は、3 つのロジックの重なりだ。ウエスタン・デジタルの分拆後に得られた純 NAND 資産の価格付け、AI データセンターがもたらす NAND 需要の急激な成長、そして供給側での設備能力拡張に対する強い制約によって需給ギャップが拡大していること、だ。

質問:サンディスクの粗利率はなぜ 7.1% から 78.4% に跳ね上がったの?

主に NAND 製品の価格が大幅に上昇したことと、製品構成が価値の高いデータセンター向け事業に傾いたことによる。データセンター事業の売上は 2026 会計年度第 3 四半期で前年同期比 645% 増となり、高粗利商品の比率が上がったことが、全体の粗利率を直接押し上げた。

質問:市場がサンディスクに対して抱く最大の論点(争点)は何?

最大の争点は、評価(バリュエーション)とファンダメンタルズの整合性にある。売り手は、現在の価格はすでにファンダメンタルズから大きく乖離していると考える。一方で買い手は、フォワード PER は依然として妥当な範囲にあり、利益成長が評価を消化していくと見ている。

質問:NAND の需給ギャップはどれくらい続く見通し?

主要な機関は、2028 年か 2029 年までに、市場に目立った新規供給能力が立ち上がることはないと見込んでいる。ゴールドマン・サックスは、AI によって引き起こされるストレージ不足は少なくとも 2028 年まで続くと予測している。

質問:サンディスクとマイクロンの上昇率の差がこれほど大きいのはなぜ?

サンディスクは純粋な NAND フラッシュ企業であり、NAND の上昇局面では利益の弾力性がより高い。マイクロンは DRAM と NAND の両方にまたがるため、全体の利益弾力性は相対的に穏やかだ。

関連ニュース