台湾積体電路製造(TSMC)の6月の売上高は前年同月比で68%急増:AIチップ需要は半導体のスーパーサイクルをさらに加速させるのか?

台湾積体電路製造の会長(董事長)である魏哲家氏は6月の株主総会で、「顧客が引き続き成長しており、当社も米国と台湾で増産を継続している。今後数年は非常に良い見通しだ」と述べた。好調な業績が追い風となり、台湾積体電路製造の同日株価は1.04%上昇し、新台湾ドル2,440元で引けた。米国株ADRの時間外でも0.39%上昇し、435.80ドルとなった。米バンク・オブ・アメリカは同日、目標株価を新台湾ドル3,100元に引き上げ、「買い」評価を維持した。

$TSM

この一連のデータが示す中核命題は、「AIチップの需要は、半導体業界をどこまで押し上げられるのか?」である。本稿では需要の論理、サプライチェーンへの波及、産業チェーンのシグナル、景気循環の判断、リスク警告の5つの観点から分析する。

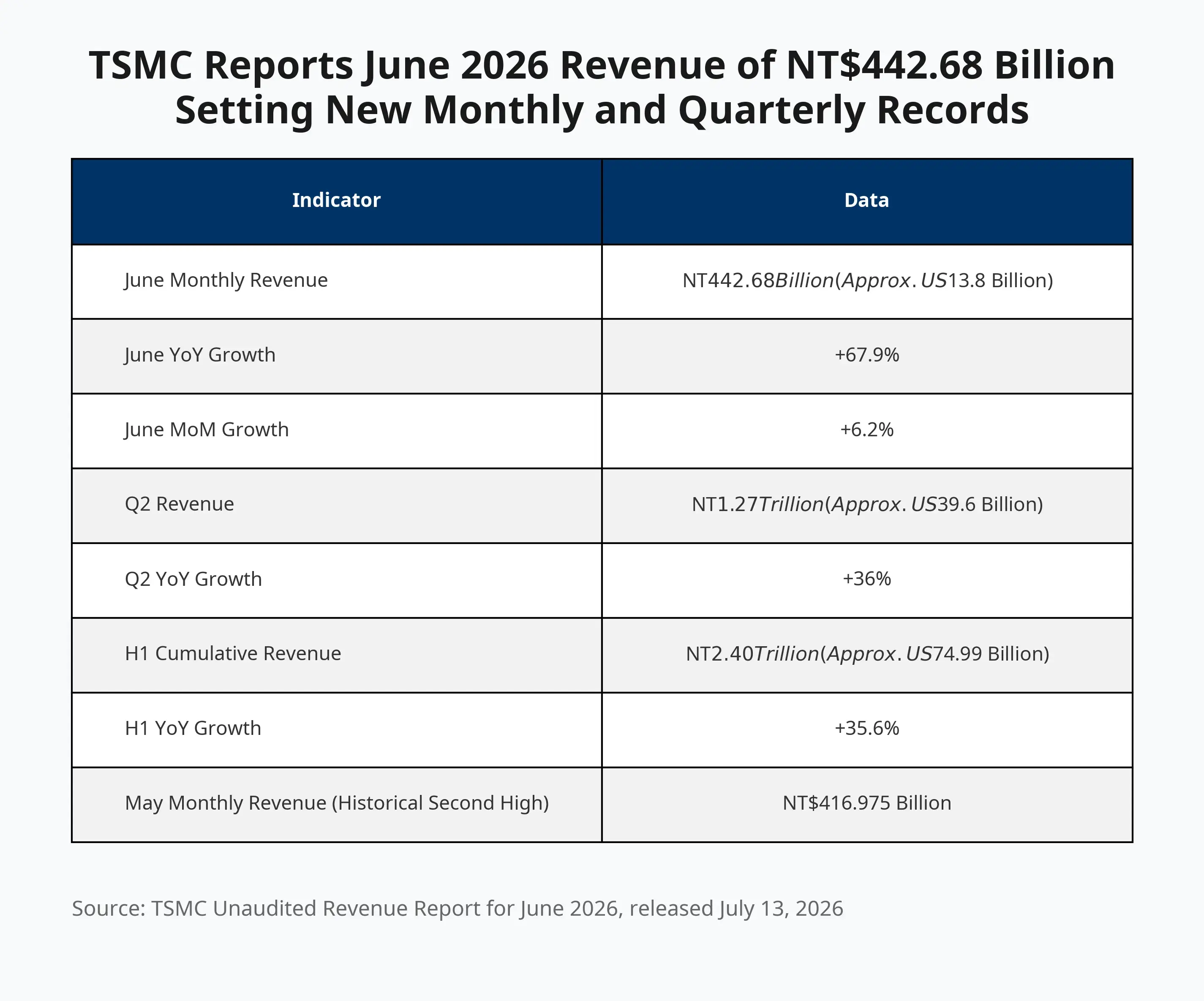

台湾積体電路製造 2026年6月の売上が4,426.8億元を突破、単月・単四半期ともに過去最高を更新

台湾積体電路製造の売上が6月に突然加速した理由は?

6月の売上は前年同月比67.9%増となり、今年に入ってから最速の月次成長記録を打ち立てた。5月に記録した4,169.75億元の過去最高を上回った。第2四半期の単四半期売上高は新台湾ドル1.27万億元(約396億ドル)で、前年同期比36%増。アナリストの平均予想とも一致した。

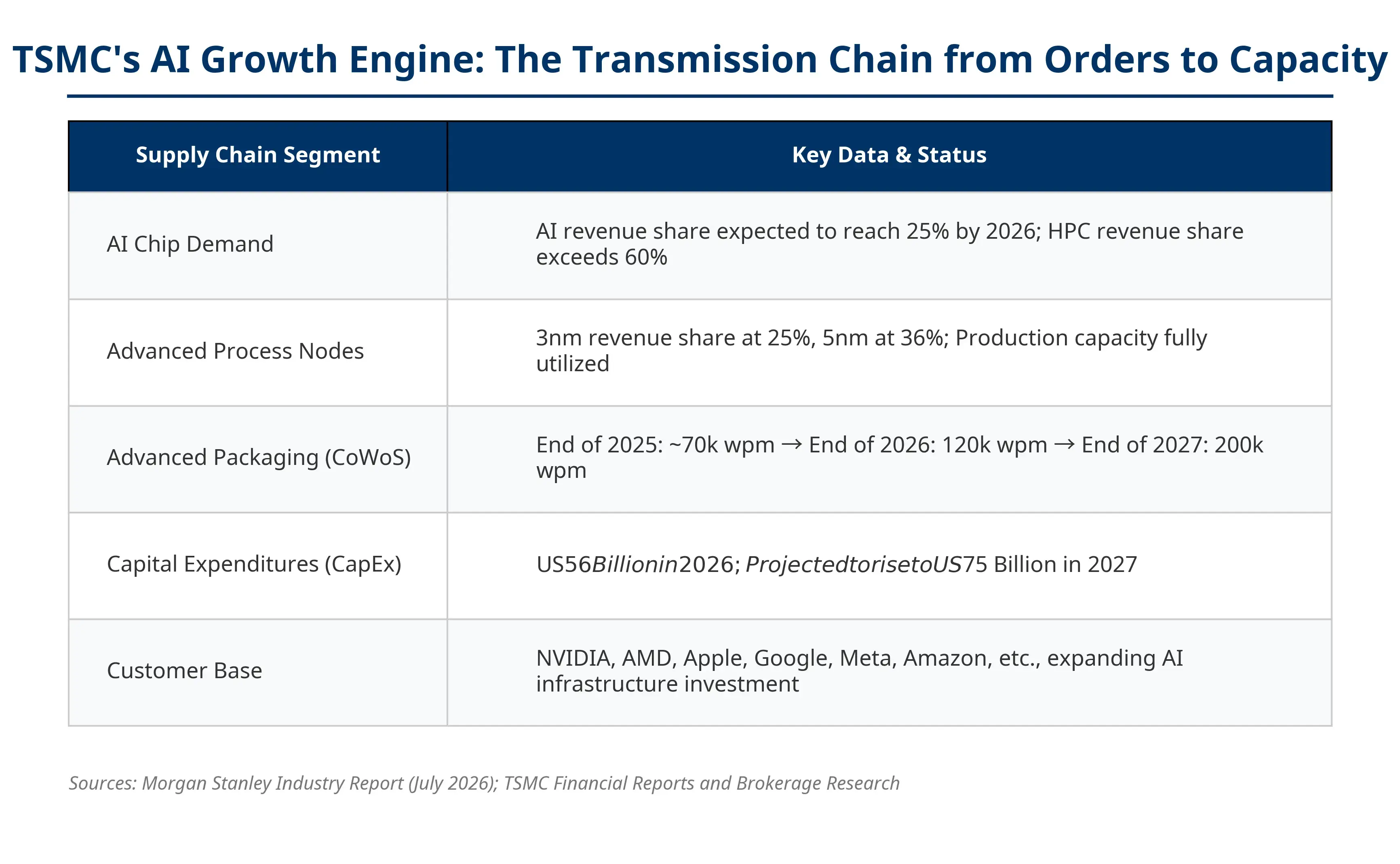

この成長をけん引した中核的な原動力はAIチップ需要である。台湾積体電路製造は、NVIDIA(NVDA.US)、AMD(AMD.US)、アップルなどの顧客向けにAI GPU、AIアクセラレータ、高性能計算(HPC)チップを製造している。OpenAI、Meta、Google、Amazonなどのテクノロジー企業はAIの基盤となるインフラへの投資を引き続き拡大しており、クラウド事業者がGPUの調達を増やしたことで、半導体製造需要もそれに伴い上昇した。

台湾積体電路製造は世界の純受託製造市場で73%のシェアを占めている(2026年1四半期データ)。その業績は、世界のAI産業チェーンの「方向性」を示すバロメーターとして広く見なされている。先端プロセス(3ナノ、5ナノ)の生産能力の稼働率が満載を維持していることは、下流のAIチップ需要が依然として旺盛であることを意味する。AI GPUから先端プロセスのウェーハ、そしてCoWoSの先端パッケージ、AIサーバーまで、台湾積体電路製造はこのチェーンの中核的な節目に位置している。

注目すべきは、台湾積体電路製造の6月の爆発的な増加が単発の出来事ではないことだ。同社は台湾南部の嘉義サイエンスパークに先端パッケージ工場を2つ追加する計画で、最初の1つは量産段階に入っており、2つ目はまもなく稼働を開始する。先端パッケージの生産能力拡大が継続していることは、AIチップの受注の見通しと継続性を裏付けるものだ。

台湾積体電路製造のAI成長エンジン全景——注文から生産能力へつながる伝導チェーン

台湾積体電路製造の成長はNVIDIAとAI関連株にとって何を意味するのか?

株式投資家にとって、台湾積体電路製造の売上データはAI産業チェーンの健全性を見極める重要な先行指標だ。

NVIDIAにとっては、台湾積体電路製造の受注が引き続き増えていることは、AI GPU需要が依然として強いことを示している。仮にウェーハの生産能力の逼迫が続けば、NVIDIAの売上成長見通しを支える可能性がある。7月13日(北京時間)、NVIDIAの時間外取引は1.74%下落し、207.29ドルだった。半導体セクター全体が重しとなり、市場では「AI演算(算力)需要の伸びが鈍化するのでは」との懸念が継続してくすぶっている。台湾積体電路製造の6月データは、ある程度、短期的な需要がなお堅調である証拠を提供している。

AMDにとっても、そのMIシリーズのAIチップは同様に台湾積体電路製造の先端プロセスに依存している。台湾積体電路製造の生産能力の改善は、AMDがAIチップの供給を拡大するのに役立つ。大手投資銀行は最近、AMDの目標株価を相次いで引き上げている。高盛は目標株価を450ドルから640ドルへ、富国銀行は615ドルへ、瑞銀は670ドルへ引き上げた。

さらに広い恩恵を受ける方向としては、半導体製造装置(Lam Researchなど)、メモリーチップ(SK Hynix、Micronなど)、およびデータセンター関連企業(Broadcomなど)が含まれる。台湾積体電路製造の2026年の設備投資計画は、記録的な560億ドルに近く、これが上流の装置需要を直接押し上げる。

ただし、7月13日(北京時間)の半導体株は概ね前場(寄り前)で重く見られている。Marvellは1.9%安で3.1ドル、インテルは約5%安、泛林グループは3.6%安といった動きで、市場が台湾積体電路製造の好材料以外のその他のマクロ要因—たとえば米国とイランの緊張局勢がリスク資産を抑えること—を織り込み始めていることを示している。

半導体のスーパーサイクルは形成されつつあるのか?

これは現在の市場で最も重要な論争だ。この問いに答えるには、過去の周期と現在の周期の構造的な違いを比較する必要がある。

これまでの半導体スーパーサイクルは、PC需要、スマートフォン普及、モバイルインターネットによってそれぞれ駆動されてきた。その中核の特徴は、「コンシューマーの買い替えサイクル」がもたらす端末需要の急増にあった。一方、今回の周期の原動力は企業の設備投資(キャピタル・エクスペンディチャー)——AI基盤のためにデータセンター、GPUクラスター、モデル学習の費用に投じるテック大手の投資だ。

「スーパーサイクルの継続」を支持する論拠には、まず第一に、AIの設備投資(キャピタル支出)が依然として高水準にあることが挙げられる。テック大手は毎年数百億ドル規模でAI機器の調達に投じており、そのかなりの部分が借入で支えられている。第二に、高性能チップの需給が依然として逼迫していることだ。3ナノ、5ナノの先端プロセス、そしてCoWoSの先端パッケージは依然として生産能力のボトルネックになっている。台湾積体電路製造のCEOである魏哲家氏は先月、「たとえ今後数年で米国の新規生産能力が立ち上がったとしても、米国の顧客の需要を完全に満たせない可能性がある」と警告した。SK海力士高管も、「現在のメモリーチップ不足は2030年以降も続く可能性がある」との見方を示している。

しかし、今回の周期を単純に過去のスーパーサイクルと同一視すると誤判する恐れがある。企業の設備投資の持続可能性は、AIの商用化がそれに見合うリターンを生み出せるかどうかに左右される。これは、コンシューマーの買い替えによる自然な需要成長とは本質的に異なる。ブルームバーグ・インテリジェンスのアナリストは、「AIアクセラレータとサーバー用CPUの需要により、3ナノおよび5ナノの生産能力は逼迫した状態が続く可能性はあるが、マージン(粗利率)がガイダンス上限を維持できるかどうかは、先端プロセスのフル稼働によって海外工場の希薄化(稼働条件・製品ミックスの悪化による影響)を相殺し続けられるかにかかっている」と指摘している。

何に警戒すべきか?

いかなる業界分析もリスクを避けて通れない。現在の市場が半導体・AI株に対して高い期待を寄せている背景には、少なくとも3つの検証可能なリスクの論理がある。

AIの設備投資は頭打ちになるのか? これが市場最大の疑問だ。テック企業は巨額の資金を投じてAIインフラを構築しているが、AIの商用化で得られる収益が投資額に見合うのか?もしAIの売上成長が継続して予想を下回るようなら、半導体株のバリュエーションには体系的な圧力がかかり得る。市場の関心は「AIが成長するかどうか」から「AI投資が回収できるかどうか」へすでに移っている。

半導体の在庫循環リスク。 半導体業界には歴史的に明確な周期性がある。需要の過熱→生産能力の拡張→在庫の積み上がり→需要の減速→在庫調整。現在、台湾積体電路製造などのウェーハ工場は能力を満載にしているが、もしAI需要の伸びが限界(マージン)で鈍化し始めれば、在庫調整のリスクが急速に高まる可能性がある。

地政学リスク。 台湾積体電路製造の生産能力の70%以上が台湾地域に集中しているため、地域の緊張がいかなる形であれエスカレートすれば、世界の半導体のサプライチェーンに衝撃が及び得る。さらに、米国による対中半導体出口管制政策の演変は継続的な不確実性要因だ。

台湾積体電路製造の7月16日決算の観察ポイント。 投資家は3つの指標に重点を置くべきだ。年間売上成長のガイダンスが30%超を上回るか(台湾積体電路製造はこれまで「今年のドル建て売上は30%超成長する」と予想していた)、設備投資計画が引き続き増えるか、AI関連収益の比率が引き続き上昇するか——そして、AIが短期の追い風ではなく長期の成長エンジンになっているかどうか。

グローバル・テック株の連鎖反応

台湾積体電路製造の売上成長は、AI需要が実在することを裏付けた。これにより、市場のAI産業チェーン全体への信頼が強まる。AIチップから半導体装置、メモリーチップからクラウド計算(クラウドコンピューティング)の基盤インフラまで、産業チェーン全体の景況感が台湾積体電路製造のデータによって相互に検証されている。

ただし、だからといって関連株のすべてが同時に上昇するわけではない。市場はすでに分化局面に入っている——明確な収益化の道筋と妥当なバリュエーションを持つ企業がより好まれ、純粋にコンセプト主導で動く銘柄は、より大きなバリュエーションの調整圧力に直面する。

台湾積体電路製造が、世界の純受託製造市場で73%のシェアと過去最高の四半期売上で、市場に明確なシグナルを送った。つまり、AIハードウェア需要は依然として拡大しているということだ。だが、スーパーサイクルが成立するかどうかは最終的に、AIの商用化が企業の設備投資を継続的に支えられるかにかかっている。これは時間が必要で、さらに多くのデータによる検証も必要だ。

FAQ

台湾積体電路製造の6月売上が前年同期比で68%増えたのはなぜ?

主にAIチップ需要によるものだ。台湾積体電路製造はNVIDIA、AMD、アップルなどの顧客向けにAI GPU、AIアクセラレータ、高性能計算チップを製造している。世界のテック大手はAI基盤インフラ投資を継続的に拡大しており、GPUの調達とウェーハの受託製造需要が大幅に増加した。

台湾積体電路製造の売上成長はNVIDIA株にとって何を意味するの?

台湾積体電路製造はNVIDIAのGPUの主要な受託製造先であり、受注の増加はAI GPU需要が依然として強いことを直接反映している。ウェーハの生産能力が引き続き逼迫していることは、NVIDIAの売上成長見通しを支えるだろう。ただし7月13日にNVIDIAの時間外取引が1.74%下落しており、市場が他のマクロ要因も織り込み始めていることが示されている。

半導体のスーパーサイクルは本当に来ているの?

現在の周期は企業のAI設備投資によって駆動されており、以前の「コンシューマーの買い替え」による周期とは本質的に異なる。支持要因としては、AI支出が高水準であること、先端プロセスの生産能力が逼迫していることなどがある。一方で、AIの商用化による収益が投資額に見合うかどうかがリスクだ。スーパーサイクルの成立には、より多くのデータでの検証が必要である。

台湾積体電路製造の7月16日決算で注目すべき点は?

3つの指標に注目する。年間売上成長のガイダンスが30%を超えるか、設備投資計画が引き続き増えるか、AI関連収益の比率が引き続き上昇するかどうか。これらが、AIチップ需要が台湾積体電路製造の長期的な成長エンジンになり得るかを左右する。

半導体株に投資する際のリスクは?

主なリスクは、AIの設備投資が頭打ちになる可能性、半導体業界に固有の在庫循環の調整、そして地政学要因によるサプライチェーンへの潜在的な衝撃だ。投資家は、テック企業のAIの商用化による収益が、その巨額投入に見合っているかどうかに注目すべきだ。

関連ニュース

TSMC、AIチップ需要により6月の売上高が68%急増と報告

AIハイパースケーラーが2025年に$240B ボンドを発行し、成熟度の不一致に関する懸念が高まる

サムスン・ファウンドリー、ビッグテックがTSMCの代替を模索する中で収益化に注目

ムンスター・プロジェクトはGoogle CloudとAWSを活用し、第2四半期の売上高予想を上回ることを目指している

AIの設備投資(キャップエックス)が超過成長期に突入:Nvidia、Amazon、Meta、Googleのうち、誰が本当の勝者なのか?