Gateリサーチ:米国株式は上昇を継続し、Gateがリアル株式取引を開始しました

サマリー

- 2026年6月、グローバル市場は地政学リスクの緩和と高金利による制約が共存し、依然としてボラティリティが高い展開が続きました。暗号資産市場全体は構造的な乖離が継続し、機関投資家の資本は慎重なスタンスを維持しています。

- 6月後半もETFフローは純流出が続き、現物型ビットコインおよびイーサリアムETFが同時に圧力を受け、機関投資家による暗号資産リスクエクスポージャー全体の縮小が鮮明に表れました。

- グローバル株式市場ではスタイルローテーションが顕在化し、AI関連銘柄は高値圏から調整に入り、ヘルスケアなどディフェンシブセクターが堅調に推移。金や原油は軟調となり、コモディティ市場も構造的な乖離を示しました。

- 予測市場や消費者向けRWAは引き続き活況。Polymarketのチャネルエコシステムは拡大し、Physical TCGはフィジカルコレクティブルのオンチェーン化を急速な成長フェーズへと押し上げています。

- 世界各国の規制当局や伝統的金融機関もブロックチェーンの導入を加速。日本の三大メガバンクは円建てステーブルコイン計画を進展させ、米国SECはトークン化株式取引の規制パイロットを開始しました。

- GateはPolymarket Buildersの週間流通チャネルで最大規模となり、取引所が予測市場のユーザー成長と流動性拡大の重要なゲートウェイへと進化しています。

1. マクロ市場動向

1.1 中東情勢がグローバル資本市場を攪乱、機関投資家はボラティリティエクスポージャーコントロールを重視

6月も中東情勢は外部ショックの主因となりましたが、月末にかけて停戦や交渉期待が高まる中、原油価格は高値から大きく下落し、リスクプレミアムも縮小しました。マクロ的には「地政学的リスク緩和、金利制約の持続、成長バリュエーションへの圧力」が特徴的な組み合わせとなりました。暗号資産市場にとっては、トレンド的な新規プラス要因とはならず、機関投資家はボラティリティエクスポージャーのコントロールと政策・リスク選好の明確化を待つ姿勢を強めました。そのため、6月市場全体は引き続きボラティリティと構造的乖離が支配的な状況でした。

1.2 ETFフロー:6月後半も純流出継続、機関投資家のリスク選好は大きく後退

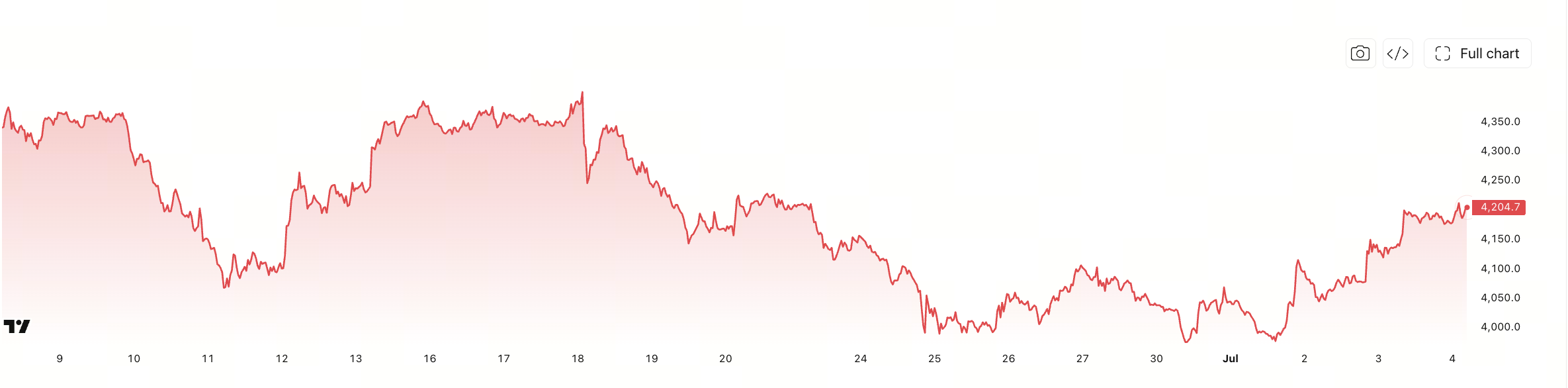

ETFファンドフローでは、2026年6月は冷え込みが継続しました。30日間の資金フロー範囲で見ると、6月9日から7月3日のほとんどの取引日で純流出が記録され、特に6月24日から26日にかけて大規模な流出が連続し、機関投資家による暗号資産リスクエクスポージャーの大幅縮小が示されました。

現物型ビットコインETFが今回の資金変動の主因であり、オレンジ色の棒グラフが純流出全体のほぼすべてを占めています。イーサリアムETFは規模が小さいものの、青色部分も大半の期間でマイナス寄与を維持しました。これは、機関投資家が単一資産のポジション調整ではなく、主流暗号資産セクター全体に対してより保守的な配分姿勢を取ったことを意味します。

7月3日にはグラフ末尾で明確な資金流入も観測され、短期的には極端な悲観がやや緩和されました。しかし6月後半の連続的な資金流出だけを見ると、ETF市場は依然として「まずリスク回避、次に静観」という機関投資家の行動パターンを反映しています。6月のETFフローの弱さは、暗号資産市場のリスク選好を抑制する重要な要因となりました。

1.3 グローバル資本市場の動向

1.3.1 主要グローバル株価指数:ボラティリティ拡大、6月末〜7月初旬に回復の兆し

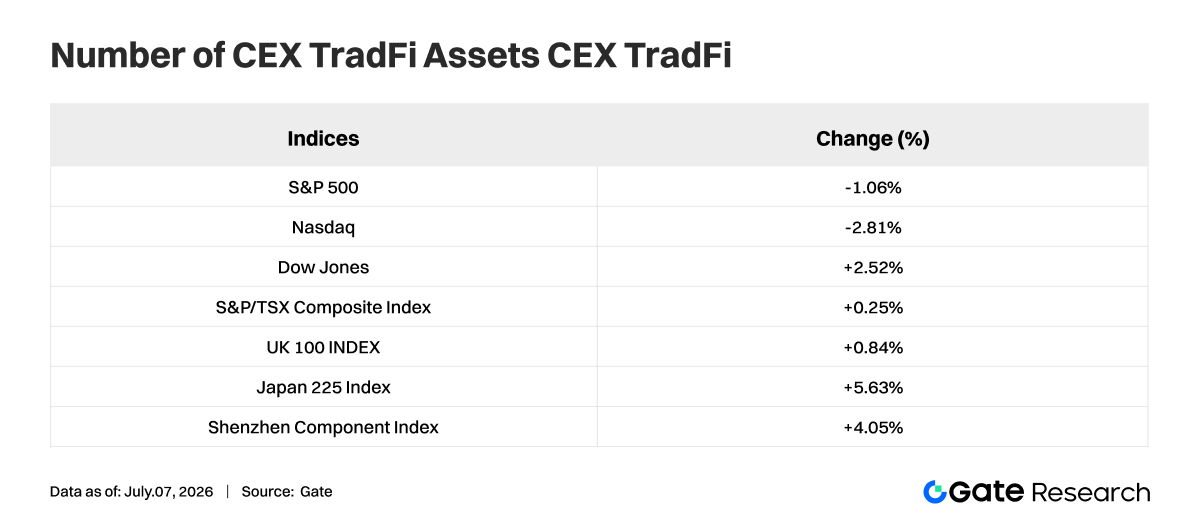

2026年6月のグローバル株式市場は、一方的な上昇ではなく、高値圏でのボラティリティと地域ごとの乖離が同時に存在する局面でした。米国主要3指数は月内で乖離し、ダウ平均は2.52%上昇、S&P500は1.06%下落、ナスダック総合は2.81%下落となりました。これは、主要な市場トレーディングラインが、高バリュエーション成長銘柄の集中買いから、バリューとグロースのリバランスへとシフトしたことを示しています。

全体として、グローバル株価指数は6月に「バリュエーション圧縮→センチメント修復」のプロセスを経ました。リスク選好が完全に消えたわけではありませんが、価格形成は以前ほど単一の成長ストーリーを強く追いかけるものではなくなりました。機関投資家にとっては、このような環境は高ボラティリティ資産への大規模なポジションベットよりも、バランスの取れた配分やセクターローテーションが適しています。

1.3.2 個別株:AIリーダーが高値から調整、ヘルスケアのディフェンシブ性が際立つ

個別株では、6月はAIリーダーが一斉に調整局面に入り、半導体・コンピューティングパワーチェーンも大幅に冷え込みました。2026年6月2日から7月6日までのリターンで見ると、Nvidia(NVDA)は14.30%下落、Microsoft(MSFT)は12.42%下落、Broadcom(AVGO)は25.12%下落、Micron(MU)は7.44%下落と、高バリュエーションAI資産への利食い圧力が大きく高まりました。

一方、Apple(AAPL)は0.17%下落、Google(GOOG)は1.18%下落、Metaは3.65%下落、Amazon(AMZN)は5.17%下落と、比較的底堅いパフォーマンスを示しました。これは、市場がテック株を一律に売却したのではなく、「高期待・高弾性」銘柄と「安定したキャッシュフロー・バリュエーションが管理可能な大手プラットフォーム企業」とで再分化が進んだことを示しています。AIストーリー自体は維持されていますが、市場が許容するバリュエーションプレミアムは低下しています。

ヘルスケアセクターは引き続きディフェンシブな超過リターンを提供。Eli Lilly(LLY)は同期間で14.94%上昇し、主要テクノロジーリーダーのほとんどを大きく上回りました。成長性とディフェンシブ性を兼ね備えた資産への資本シフトが始まっています。6月の株式市場におけるスタイルローテーションは非常に鮮明で、機関投資家は混雑した取引から離れ、バランスの取れたバリュエーションや収益確度の高い分野へシフトしています。

1.3.3 金:安全資産プレミアムが後退し、貴金属全体が軟調

貴金属は6月に大きく軟化しました。コモディティのリターン範囲で見ると、金は7月初旬の該当期間で-10.24%、銀は-13.46%、プラチナは-15.87%となりました。6月単月のトレンドに限れば、いずれもほぼ一貫した下落傾向となり、これまで安全資産需要や金融緩和期待で支えられていた貴金属取引が冷え込んだことがわかります。

これは金の長期的な投資ロジックが崩れたわけではなく、短期的な資金が段階的に安全資産で利食いを進めた結果です。グローバルリスク資産はボラタイルながらも持続的なシステミックパニックは発生せず、インフレや成長、政策パスに対する市場見通しも分化したため、金の一方向的な強気ストーリーは6月に一時的に勢いを失いました。

したがって、6月の金はトレンド的な崩壊ではなく、高値圏でのレンジ調整の下方拡大と捉えるべきです。機関投資家の配分では金の長期的なヘッジ価値は維持されるものの、短期的なトレーディングレベルでは貴金属セクターは年初の強い資産クラスから新たな材料待ちの観察レンジへ移行しています。

1.3.4 コモディティ:原油が急落しセクター全体を牽引、銅や天然ガスは相対的に堅調

コモディティ市場の乖離は6月にさらに顕著になりました。最も弱かったのはエネルギーで、軽質原油の該当期間リターンは-38.99%まで低下し、6月中旬以降も下落が続きました。供給懸念や地政学的プレミアムで支えられていた原油価格ロジックが明確に後退し、原油の急落はコモディティ全体のリスク選好やインフレ期待も抑制しました。

一方、全てのコモディティが同時に軟化したわけではありません。天然ガスは同期間で12.49%のプラスリターン、銅も11.58%と相対的に堅調さを維持しました。産業需要への期待が完全に崩れていないことが示され、市場は資源価格全体の上昇から、より細分化されたプロダクト選別へとシフトしています。2026年6月のコモディティ市場は、広範な上昇ロジックから構造的な価格形成へと移行し、エネルギーの調整と工業金属の相対的な底堅さが主要な特徴となりました。

2. 話題セクターの分析

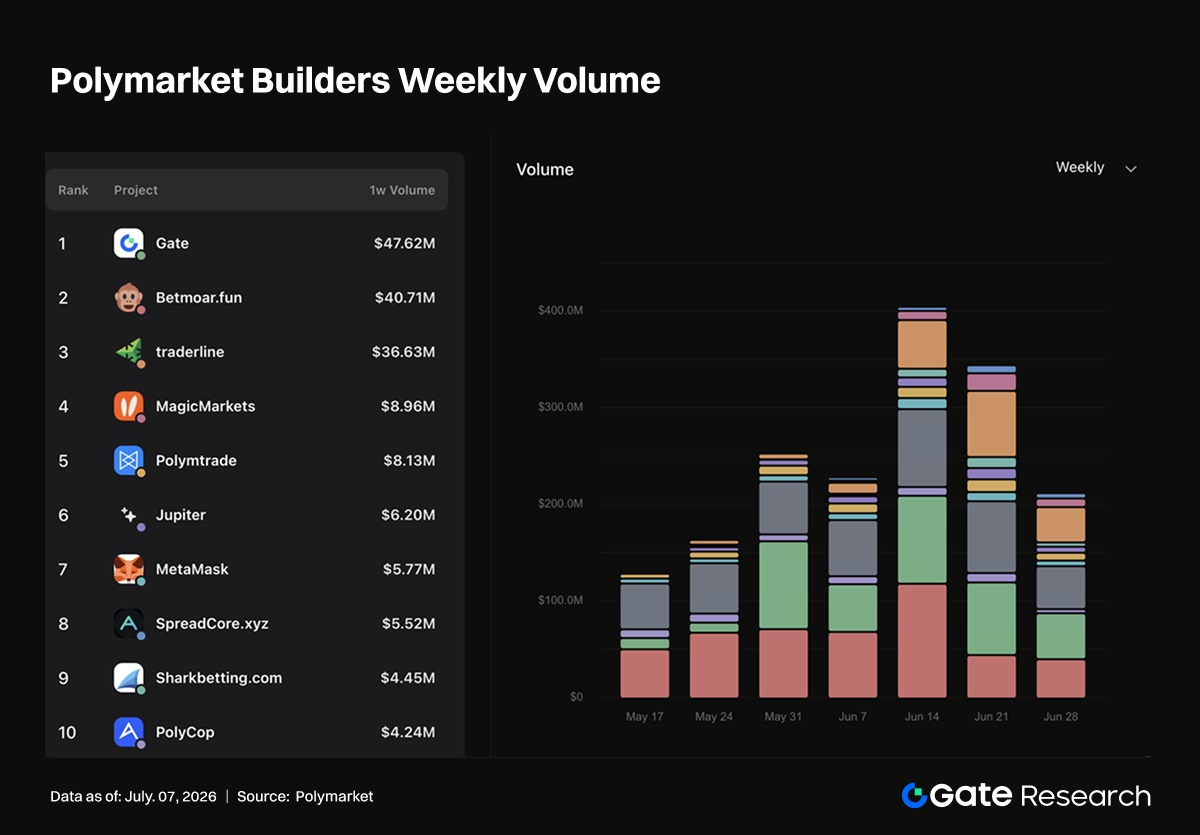

2.1 CEXチャネルの浸透とオンチェーン流入ポイントの再分配:GateがPolymarket週間流通チャネルで最大規模に

Polymarket Buildersのチャネル構造は明確な変化を見せています。Polymarket Builders公式データによると、Gateは取引高で最も顕著な外部ゲートウェイの一つとなり、週間取引高で1位、月間取引高で2位、累計取引高でもBuilderチャネル上位に位置しています。予測市場のトラフィックソースは、初期の暗号資産ネイティブコミュニティや取引フロントエンド、ボットツールから、取引所、ウォレット、アグリゲーター、オンチェーン取引ツールが共同で関与するマルチエントリー構造へと拡大しています。Polymarketはもはや独立した予測市場フロントエンドにとどまらず、さまざまな暗号資産インフラによって再分配されつつあります。

Gateの成長は、PolymarketへのCEX浸透がより実質的な段階に入ったことを示しています。取引所は既存のアカウントシステム、資産残高、取引教育、マーケットデータページ、イベントリーチ機能を備えており、ユーザーはオンチェーンインタラクションを再習得したり、ウォレット・クロスチェーン振替・入金・承認の全プロセスを経ずに、予測市場取引シナリオへと誘導されます。Gateを代表とする取引所は、予測市場を「イベント取引カテゴリー」としてパッケージ化し、現物・先物・資産運用・Alpha・新トークンなど既存取引所商品と並列で表示するのに適しています。

もう一つのCEXウォレットは異なるサンプルを提供します。取引高ランキングではGateほど高くありませんが、週間アクティブアドレス数のシェアで約40%を占め、取引所系ウォレットチャネルも大規模なリーチと流入ポイント分配を担っています。ウォレットユーザーはオンチェーン操作能力が高く、小口・高頻度・イベントドリブン型市場への参加に適し、エアドロップやポイント、タスク、コンペ報酬で動員しやすい特徴もあります。PolymarketにとってGateのようなCEXは小口資本の流入を、他のCEXウォレットはオンチェーンアドレスの増加を、それぞれ取引高とユーザー数の2軸で担っています。

Jupiter、MetaMask、Axiomなどの著名なオンチェーンツールも徐々に存在感を高めています。Jupiterはアグリゲータートラフィック、MetaMaskは基盤的なウォレットゲートウェイ、Axiomは取引フロントエンドやオンチェーンツールユーザー層を代表します。これらのゲートウェイは主にDeFiユーザーをカバーし、オンチェーン資産や署名、裁定取引、クロスアプリケーションフローに精通しており、オッズや情報非対称性、流動性の戦略的取引を行いやすい層です。CEXユーザーに比べて成長速度は速くないものの、市場デプスや価格発見、ロングテール取引シナリオには不可欠な存在です。

ワールドカップなどの大型イベントはこのチャネル競争をさらに増幅します。スポーツイベントは予測市場の拡散に極めて適しており、結果が明確でサイクルが集中し、幅広いオーディエンスを持つことで、暗号資産ユーザー・スポーツユーザー・一般トレーダーを同時に引き込むことができます。CEXはイベントページや取引タスク、リーダーボード、報酬プールで個人投資家を迅速に誘導でき、ウォレットはタスクシステムやオンチェーンID蓄積でアドレス参加を拡大、アグリゲーターや取引フロントエンドはオッズや市場デプス、資金フロー、組み合わせ取引でツールベースの強化を図ります。大型イベントによるトラフィックピークは、あらゆるエントリーポイントのコンバージョン能力の集中テストでもあります。

総じて、Polymarket Buildersの変化は、予測市場がチャネル金融化フェーズに入ったことを示しています。プラットフォーム自体はイベント市場と決済インフラを提供し、外部Builderが異なるユーザー層を呼び込む役割を担います。Gateの週間1位・月間2位は、CEXがPolymarketの取引高構造に直接影響を与え得ることを証明し、Bitget Walletのアドレス貢献は取引所系ウォレットがオンチェーンユーザー拡散の主要エントリーポイントとなったことを示しています。また、Jupiter・MetaMask・Axiomの成長は、DeFiネイティブユーザーが市場デプスやツールベース取引に与える影響を維持しています。

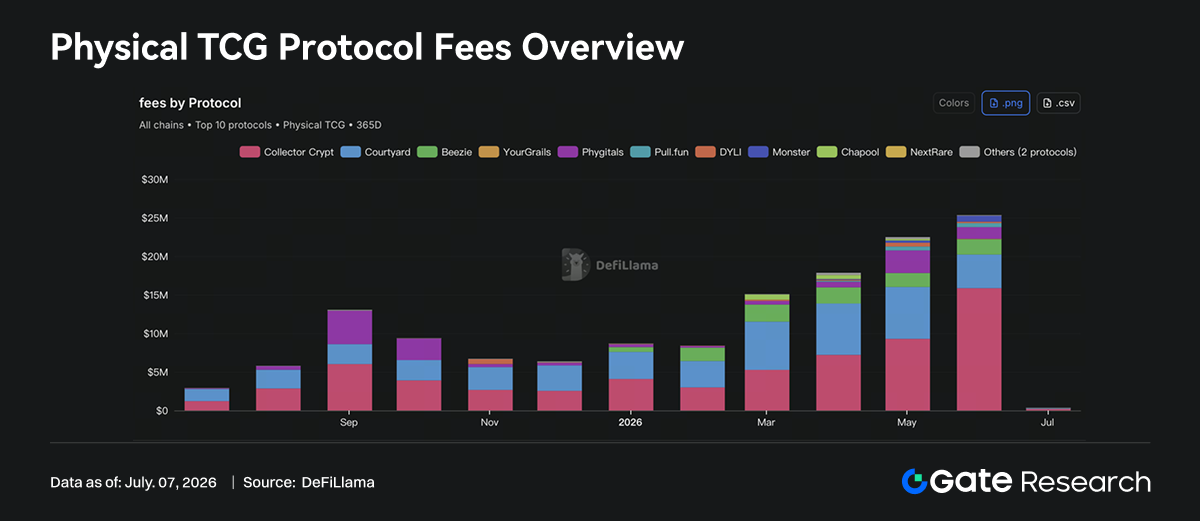

2.2 フィジカルトレーディングカードのオンチェーン化:消費者向けRWAの新たなサンプル

Physical TCGは、RWAとオンチェーン消費者アプリケーションの中間に位置する最も代表的なニッチカテゴリの一つとなっています。DeFiLlamaのデータによれば、Physical TCGプロトコルは6月に2,500万ドル超の手数料収入を生み出しました。収入源はフィジカルカードの販売・パック開封・カストディ・引き換え・セカンダリー取引・プラットフォーム手数料などで、オンチェーン消費・EC・コレクティブル取引の収益モデルに近い構造です。

手数料推移を見ると、Physical TCGは過去1年間で明確なボリューム拡大を遂げています。カテゴリの月間手数料は2025年7月で約308万ドル、8月に約579万ドル、9月に約1,306万ドルまで上昇し、その後10〜12月は600万〜900万ドル台で調整・安定。2026年に入ると再び成長傾斜が強まり、1月約869万ドル、2月約841万ドル、3月約1,510万ドル、4月約1,785万ドル、5月約2,249万ドル、6月は約2,534万ドルまで拡大しました。3月以降の継続的な成長は、この分野が持続的なカテゴリ拡大フェーズに入ったことを示しています。

ただし、手数料構造は極めて集中しています。Collector Cryptは6月に約1,587万ドルの手数料を生み出し、月間Physical TCG手数料の約63%を占め、現状で絶対的なコアプロトコルとなっています。Courtyardは約436万ドルで約17%、Beezieは約199万ドルで約8%、Phygitalsは約152万ドルで約6%。上位4プロトコルで全体の90%超を占めており、真の規模収益はごく一部のリーディングプラットフォームに集中しています。このパターンは初期NFT市場と極めて似ており、ユーザーや流動性は最も在庫が厚く、ゲーム性・決済体験・市場認知度が高いプラットフォームに急速に集約されます。

Collector Cryptの成長は特に重要です。5月の手数料は約929万ドル、6月は約1,587万ドルと、単月で約658万ドルの増加があり、Physical TCGが6月に再び新高値を記録した主因となりました。収益源は主にポケモンなどのフィジカルカードのガチャパック販売、法定通貨/クレジットカードチャネル販売、オンチェーン購入、セカンダリー取引手数料で、一部パック買い戻し費用を差し引いたものです。Collector Cryptの本質は、フィジカルカードのパック開封+カストディ+オンチェーンマーケットプレイスの複合型であり、純粋なNFT取引プラットフォームではありません。ユーザーが購入するのは抽象的な画像ではなく、オフラインで収集価値を持ち、カストディ・引き換え・取引が可能なフィジカル資産の権利です。

Courtyardは別路線を代表します。よりフィジカルコレクティブルのトークン化・市場取引に特化しており、6月の手数料は約436万ドル(5月は約673万ドル)で、2番手を維持しています。Polygonエコシステムにおける存在感も、Physical TCGのコア競争が在庫・カストディ・認証・取引体験・ユーザー信頼に依存していることを示しています。フィジカルトレカのオンチェーン化で難しいのはNFTのミントではなく、カードの実在性や状態の検証、引き換えプロセスの実行性、セカンダリーマーケットの流動性確保です。これらが、パック開封型の単発イベントから継続的なコレクティブル金融市場へと進化できるかどうかを左右します。

Beezie、Phygitals、Pull.fun、Monster、DYLIなどはセカンドティアを形成。BeezieはBase上で稼働し、30日手数料は約198万ドルで、主にクロー引き・BidRouterスワップ・マーケットプレイス販売手数料が収益源。PhygitalsはSolana上で稼働し、30日手数料は約151万ドルで、バルテッドコレクティブルカード・ガチャ・ロイヤリティ・ラッキードロー・マーケットプレイス活動で収益を得ています。Pull.funはオンチェーンパック開封・市場取引・フィジカル引き換えモデルで、30日手数料は約52万ドル。Monster、DYLI、YourGrailsなどはMegaETH・Abstract・Avalancheなどのエコシステムで類似モデルを模索しています。複数のパブリックチェーンがフィジカルコレクティブルを取引可能なオンチェーン消費財へと変革しようとしています。

チェーン分布では、現状Solanaが明確な優位性を持っています。30日手数料の大まかな分割で、Solanaは約1,739万ドル(約69%)で、Collector CryptとPhygitalsが主導。Polygonは約436万ドル(約17%)で、ほぼCourtyard単独。Baseは約202万ドル(約8%)でBeezieが主。Off-chain、MegaETH、Abstract、Avalancheなどはまだ初期段階です。どのチェーンがPhysical TCGプロジェクトを誘致できるかは、ガスやTPSだけでなく、ウォレット体験・法定通貨オンランプ・ソーシャル拡散・NFT/コレクティブルのユーザーベースも重要です。

Physical TCGの成長ロジックは従来のNFTとは異なります。NFTのコア資産は主にオンチェーンネイティブの希少性やコミュニティコンセンサスですが、Physical TCGのコア資産はオフラインのフィジカルコレクティブルの既存価格体系に由来します。ポケモン・スポーツカード・ワンピースカード・ゲームカードなどは既に成熟したコレクター需要があります。オンチェーンプロトコルが提供するのは、より速い取引決済・透明性の高い所有権記録・柔軟な分割流通・強化されたゲーム性設計です。パック開封/ガチャが消費者インパルスを生み、カストディと引き換えがフィジカルアンカーを提供し、セカンダリーマーケットが金融化取引の空間を加えます。これら3層が組み合わさることで、Physical TCGは一般的なNFTよりも取引可能なコレクティブルECモデルに近づきます。

リスクはオフチェーンにより集中します。フィジカル資産のカストディ・真贋検証・グレーディング基準・引き換え履行・越境輸送・消費者保護などがプロトコルの信頼性に影響します。ガチャやパック開封メカニズムはギャンブル的行為や未成年保護・くじ規制の問題も抱えます。収益成長が速いほど、在庫の実在性・価格の公正性・買い戻しメカニズムの透明性・引き換え経路の安定性を証明する必要が高まります。これらが不十分であれば、高い手数料成長は信頼ディスカウントに転化し、十分であればPhysical TCGは消費者向けRWAカテゴリで最も早く実収益を大規模に生み出す分野となる可能性があります。

3. 業界動向

3.1 Warsh議長が初FOMC主催:Warsh時代とPowell時代の違いが金融資産に与える影響

6月17日、Kevin Warshが連邦準備制度理事会(FOMC)議長として初めて会合を主催しました。会合自体では金利に変更はなく、フェデラルファンド目標レンジは3.50%〜3.75%に据え置かれましたが、市場が本当に注目したのは「据え置き」ではなく、政策ストーリーの明確な転換でした。FRB声明は金利据え置きを確認し、新たな四半期見通しでは9人のFRB当局者が2026年末までに少なくとも1回の追加利上げを予想していることが示されました。同時に、政策声明からは年内利下げの可能性を示唆する文言が削除されました。つまり、6月会合のコアシグナルは「一時停止」ではなく、FRBが「利下げ待ち」から「再利上げ警戒」フレームワークへと回帰したことです。

この会合が転換点となる理由は、まずWarsh時代のコミュニケーションスタイルがPowell時代と異なる点にあります。

3.1.1 Warsh時代とPowell時代:資産の連動性

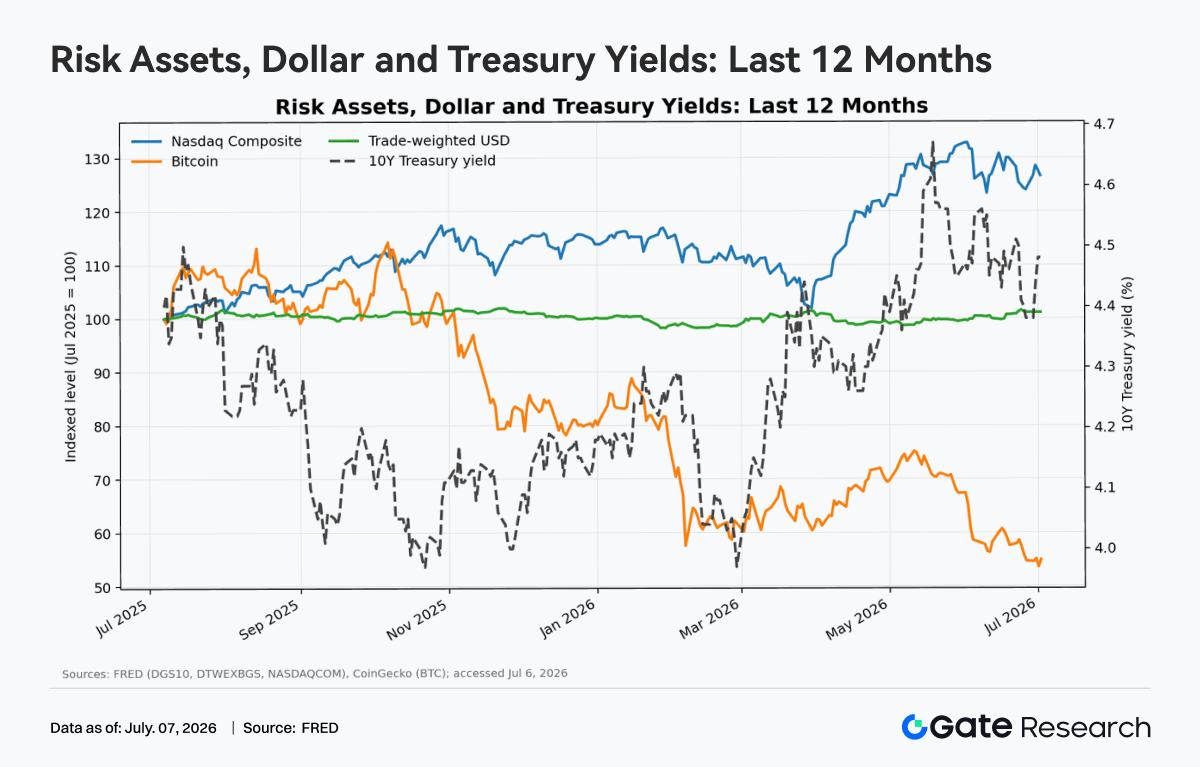

Powell時代のコア特徴は「リスク管理型中央銀行」であり、パンデミック後は極端な緩和政策で経済を支え、インフレが制御不能になると急速に利上げ、その後はデータ依存型に転換し、時期尚早な勝利宣言を避けるという実務的なバランス重視の政策運営でした。Warshが象徴する政策スタイルは、ドルの信認・中央銀行バランスシート規律・インフレ抑制・ルールベースの枠組みをより重視する傾向が強いと言えます。彼は過度なQEや財政ドミナンス、中央銀行による市場価格介入に慎重な立場を取ってきました。そのため、市場は「Warsh型FRB」をよりタカ派的、長期金利シグナル重視、リスク資産の自律的リプライシング許容と解釈しやすい傾向があります。

米ドル・米国債・テック株・暗号資産の連動は本質的にグローバルなドル流動性を軸に回っています。10年債利回りが上昇すると、ドル資産のリスクフリープレミアムが高まり、資金はドル現金や短期債、高格付債へ流れやすくなります。ドル高はグローバル金融環境を引き締め、特に米国外の資金調達やコモディティ、暗号資産に圧力をかけます。テック株やビットコインは「ロングデュレーション資産」的性質が強く、現在のキャッシュフローや内在利回りは高くなく、将来の成長や緩和流動性への依存度が大きいため、実質金利が低下しドル安・リスク選好が高まると同時に上昇し、逆に利回り上昇・ドル高局面では同時に圧力を受けやすい特徴があります。

3.1.2 高金利下でのリスク資産のバリュエーション圧縮

高金利はリスク資産のバリュエーションを2つの経路で圧縮します。1つ目はディスカウントレート経路で、将来キャッシュフローが高い割引率で現在価値に換算されるため、グロース株のP/EやP/S、暗号資産ネットワークバリュー倍率が押し下げられます。2つ目は資産代替経路で、短期債が高いリスクフリー利回りを提供できる場合、投資家はリスク資産により高いリスクプレミアムを要求し、そうでなければポジションを縮小します。図2の簡易モデルでは、長期成長率が不変でも10年債利回りが2%から5%に上昇すると理論的P/Eは大きく低下し、成長期待が高い資産ほど金利感応度が高くなります。

Powell時代の市場関心は「いつ利下げが来るか、どれだけ下げるか、ソフトランディングできるか」でしたが、Warsh型ストーリーが強まる場合は「ドル信認・財政規律・長期金利が高止まりするか」が焦点となります。テック株や暗号資産にとって本当に重要なのは名目金利だけでなく、実質金利・ドル方向・流動性・収益/普及が同時に改善できるかです。高金利が続き成長が鈍化する場合、リスク資産はバリュエーション圧縮が続きやすく、インフレ低下・実質金利低下・収益維持が同時に実現すれば、テック株が先行して回復し、暗号資産はより高いベータで追随する傾向があります。

3.2 日本の三大メガバンクが円建てステーブルコインを共同発行へ:非ドル建てステーブルコイン競争がソブリン通貨レベルへ

6月10日、ロイターは、日本の三大金融グループ(三菱UFJ銀行、三井住友銀行、みずほ銀行)傘下の銀行が、2027年3月期までに円建てステーブルコインを共同発行し、運営フレームワークや発行準備を検討する委員会を設置する計画を報じました。金融庁も実証実験段階を支援し、ブロックチェーン技術で決済効率向上を目指しています。表面的には日本銀行業界によるデジタル決済の技術的試みですが、より深いレベルでは、ステーブルコイン競争が暗号資産市場内のドル流動性ツールから、銀行・規制当局・ソブリン通貨を巻き込む新たな段階へ移行したことを意味します。

3.2.1 円建てステーブルコインは依然初期探索段階

ステーブルコインは長らく米ドルが主導してきました。USDT・USDCや近年拡大したコンプライアントなドル建てステーブルコインはいずれも、暗号資産取引における会計単位・決済手段・オンチェーンのドル流動性を提供するのが主機能でした。ドル建てステーブルコインが急拡大した本質は、グローバル投資家が元々ドル資産を必要としており、ブロックチェーンがそれを低コスト・高効率でグローバル流通させる点にあります。非ドル建てステーブルコインが発展の遅れた主因は技術的困難ではなく、ユースケース・流動性ネットワーク・規制フレームワークが未成熟なためです。ロイターも2025年のJPYC報道で、ステーブルコイン市場の圧倒的多数がドルペッグで、円建ては依然初期探索段階と指摘しています。

三大メガバンク共同発行の意義は、発行主体の変化にあります。従来、代表的な円建てステーブルコインはJPYCというスタートアップが発行しており、円のオンチェーン化の法的・技術的実現可能性を証明するものでした。しかし三菱UFJ・三井住友・みずほの参加は、円建てステーブルコインをスタートアップのパイロットから銀行システム内インフラ実験へと押し上げます。三大メガバンクは巨大な法人顧客基盤・決済ネットワーク・コンプライアンス能力を持つだけでなく、日本の国内決済・貿易金融・クロスボーダー決済システムに深く組み込まれています。共同で運営フレームワークを策定すれば、円建てステーブルコインは暗号資産取引のニッチ資産にとどまらず、銀行間・企業間・クロスボーダー決済の新たな決済ツールとなる可能性があります。

日本はステーブルコイン規制フレームワークを比較的早期に明確化した点でも特殊です。金融庁の過去文書では、銀行取付リスクへの対応や額面償還の担保のため、デジタル通貨型ステーブルコイン発行者は銀行・資金移動業者・信託会社に限定し、ユーザーに明確な償還権を提供する必要があるとされています。これは、無規制の発行を認めるものではなく、既存の金融ライセンス・健全性規制の枠組みにステーブルコインを取り込むものです。米国が市場主導・民間発行主導で進めるのに対し、日本は規制金融機関主導で準備金・償還・ユーザー保護を優先し、ユースケース拡大は段階的に進める方針です。

本件は「暗号資産」から「決済インフラ」へのステーブルコインの転換も示唆しています。従来は暗号資産取引所やオンチェーンDeFiの流動性・取引厚み・クロスプラットフォーム転送効率が主なニーズでしたが、銀行発行の円建てステーブルコインの潜在ユースケースは、企業決済・クロスボーダー送金・サプライチェーン決済・機関間決済にシフトします。企業にとって、従来のクロスボーダー決済は銀行仲介・決済タイムラグ・為替変換・高コストが課題ですが、円建てステーブルコインがコンプライアンス枠組み内で24時間転送・ほぼリアルタイム決済を実現できれば、資金回転コストが低減する可能性があります。金融機関にとっても、ステーブルコインは将来のトークン化債券・ファンド・預金・証券の決済レイヤーとなり得ます。

3.2.2 円建てステーブルコインはアジア貿易・金融活動への参入が期待される

特筆すべきは、日本政府・与党が円建てステーブルコインをアジア決済戦略に位置付けている点です。6月1日付ロイター報道では、自民党内の政策グループが政府に対し、アジア金融決済での円建てステーブルコイン利用推進と暗号資産ETFの法整備を要請したと伝えています。これは円建てステーブルコインが国内決済イノベーションにとどまらず、地域通貨競争の意味合いも持たせていることを示しています。アジアの貿易・金融活動では長らく米ドルが主役でしたが、円建てステーブルコインが日本企業とアジアサプライチェーン間の決済に使われれば、地域決済における円の存在感強化につながります。

もっとも、円建てステーブルコインがドル建てステーブルコインに本格的に挑戦するのは容易ではありません。ステーブルコイン競争は単なる発行競争ではなく、ネットワーク効果競争です。ドル建てステーブルコインは既に取引所・マーケットメイカー・DeFiプロトコル・クロスチェーンブリッジ・決済プラットフォームを中心にグローバル流動性ネットワークを形成しています。三大メガバンクの後ろ盾があっても、円建てステーブルコインはユースケース不足・オンチェーン流動性の限定・クロスボーダーコンプライアンスの複雑さ・ユーザー習慣の移行など課題が残ります。特に日本では現金・クレジットカードが依然として主要決済手段であり、デジタル決済への転換自体に時間を要します。ロイターも、日本は現金・クレジットカード利用率が高い市場であり、ステーブルコイン普及は一朝一夕には進まないと指摘しています。

3.3 米SECがトークン化株式取引を容認へ:株式市場インフラの規制実験

6月17日、ロイターは米国証券取引委員会(SEC)が、暗号資産企業によるブロックチェーンベースのトークン化株式取引を認める新方針を準備していると報じました。政策は「イノベーション免除」の形で導入される見込みで、特定の市場参加者に対し、一定期間・範囲内でトークン化証券取引モデルのテストを許可するものです。

SECがイノベーション免除でトークン化株式取引の試験導入を認める意義は、「株式が即座に全面的にオンチェーン化する」ことではなく、米国規制当局の姿勢が取り締まり主導からサンドボックス型実験へと転換した点にあります。イノベーション免除は、特定の主体・商品・期間・投資家層に限定した規制テストウィンドウであり、証券法を全面的に免除するものでも、伝統的な取引所・清算・カストディ・トランスファーエージェント・ブローカー等の全要件を即日適用するものでもありません。これは暗号資産業界にとって大きな変化であり、従来の「まずやって後から罰金」型のグレーゾーンから、「まず範囲を限定し、リスクを観察する」制度的道筋が開かれます。

トークン化株式の本質は、AppleやNvidia等の株式を単に再パッケージすることではなく、証券市場のバックエンドプロセス自体を再構築する点にあります。伝統的な株式取引は高度に電子化されていても、取引所マッチング・ブローカー口座・清算機関・カストディアンバンク・T+1決済などに依存しています。ブロックチェーン版は、より長い取引時間・ほぼリアルタイム決済・オンチェーン所有権記録・組み合わせ担保・クロスボーダーアクセス可能性の実現を目指します。暗号資産企業にとっては、トークン化株式が米国株のような高格付資産をオンチェーンエコシステムに取り込み、ステーブルコインに次ぐ新たな担保・利回り資産となる可能性があり、伝統金融にとっては証券決済システムのインフラ実験となります。

3.3.1 SEC政策の意義と制約

SECがパイロットを認めれば、「証券はトークン化可能」であり、技術的フォーム自体に問題はないと規制当局が認めたことになります。従来、米国の暗号資産を巡る主な対立点はHoweyテストや未登録証券発行、取引プラットフォームの違法証券取引マッチングなどでした。イノベーション免除が実施されれば、コンプライアントATS・登録ブローカー・トランスファーエージェント・カストディアン・オンチェーン発行プラットフォームに正式なフロントドアが開かれる可能性があります。Securitize・Ondo・Robinhood・米国CEX・伝統取引所グループなども恩恵を受けるでしょう。

一方で、トークン化株式が長期的に存続するには「トークンが何を表すのか」という問いに答える必要があります。単に価格エクスポージャーのみなら、投資家に議決権・配当権・コーポレートアクション権・真のバンクラプトリーリモートな所有権が付与されない場合があります。真に原株式を表すなら、カストディ・登録・償還・株主権利パススルーの仕組みが必要です。これがなければ、トークン化株式は2021年のFTX型シンセティック株式の再来となり、表面上は便利でも実際は価格乖離リスクや償還リスク、法的権利の不十分さを抱えることになります。

3.3.2 トークン化株式の潜在規模

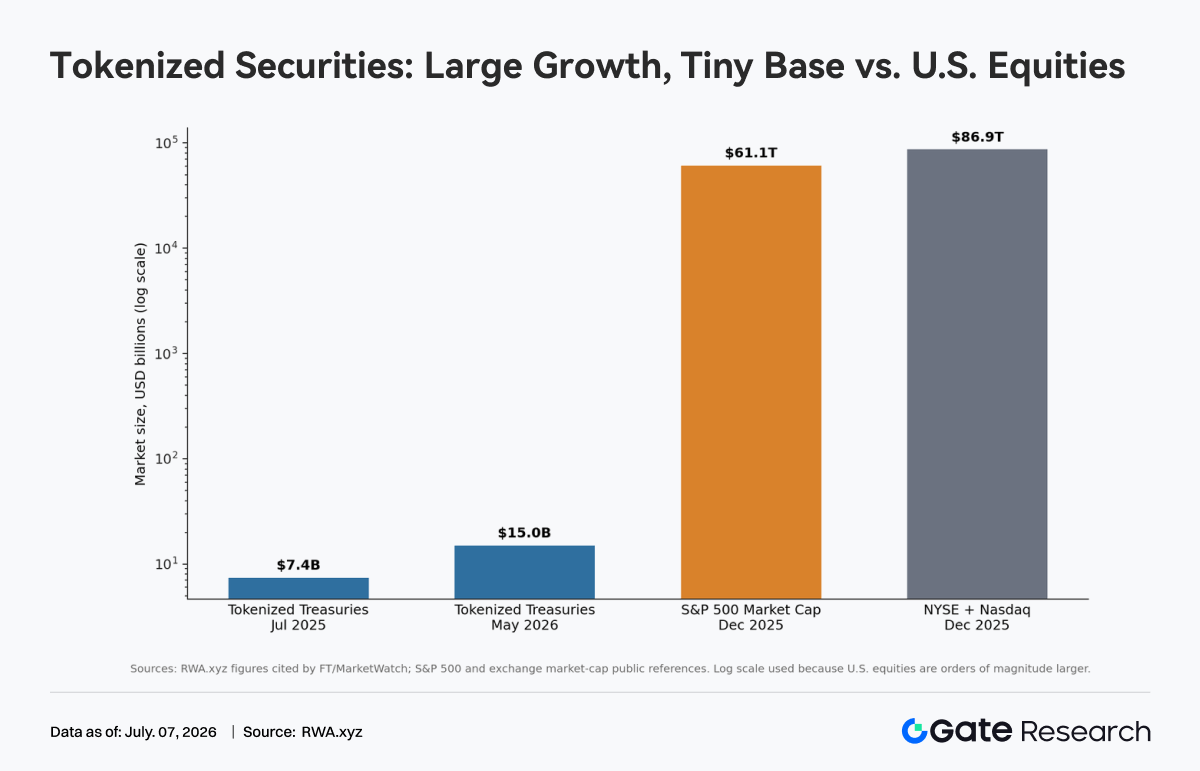

短期的には米国株市場の構造を即座に書き換えるものではなく、ナラティブカタリストとしての役割が大きいと考えられます。グラフによると、トークン化米国債は2025年の約74億ドルから2026年の約150億ドルへと成長しています。成長率は高いものの、数十兆ドル規模の米国株市場全体と比べると依然として極めて小さい水準です。つまり、トークン化証券は現在「高成長・低浸透率」フェーズにあり、真の機会は取引高の即時移行ではなく、①オンチェーンキャッシュマネジメント、②DeFi担保としての証券利用、③グローバル投資家による米国株24時間エクスポージャーの3つのシナリオにあります。

最大のリスクは市場の断片化です。同じ株式がNYSE・Nasdaq・ATS・オンチェーン・オフショアで同時に取引されれば、価格発見が分散し、裁定・清算メカニズムが円滑でなければボラティリティが増幅される恐れがあります。もう一つは規制アービトラージで、暗号資産プラットフォームは「技術革新」を理由にコンプライアンスコストを抑えたい一方、伝統取引所は同等の規制基準を要求します。SECの難しさはまさに、イノベーションと公正な競争の線引きにあります。

この政策が実施されれば、RWAが「トークン化米国債・ファンド」から「トークン化株式」へと進む重要な一歩となりますが、即座に個人投資家が米国株を24時間取引できる全面開放というよりも、金融市場インフラのパイロット色が強いと言えます。真の成否を決めるのはブロックチェーン性能ではなく、株主権利・カストディと償還・決済確定性・情報開示・クロスマーケット規制がクローズドループを形成できるかどうかです。

データソース:

- Dune, https://dune.com/gateresearch/prediction-markets-overview

- Paymentscan, https://paymentscan.xyz/

- Gate, gate.com/announcements/article/51452

- CoinGecko, https://www.coingecko.com/research/publications/rwa-report-2026

- Investing, https://www.investing.com/indices/us-30-futures-chart?cid=1175152

- Coinmarketcap, https://coinmarketcap.com/etf/

- Tradingview, https://www.tradingview.com/markets/indices/quotes-major/

Gateリサーチは、ブロックチェーンおよび暗号資産に関する総合的なリサーチプラットフォームであり、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供しています。

免責事項

暗号資産市場への投資は高いリスクを伴います。投資判断を行う前に、ご自身で十分なリサーチを行い、資産および商品特性を十分にご理解いただくようお願いいたします。Gateは、これらの判断により生じた損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事