O significado deste relatório de CPI vai muito além de “a inflação está caindo”. Ele forma uma cadeia completa de lógica de mercado: alívio das pressões inflacionárias → espaço menor para novas altas do Fed → queda nos rendimentos dos Treasuries → correção nas avaliações de ativos de risco. Ao destrinchar esse mecanismo de transmissão, analisa-se a lógica de quem se beneficia mais entre ações de tecnologia e ativos cripto nesta rodada de recuperação, além de avaliar o panorama de políticas do Fed sob a postura de “tolerância zero” do presidente, W. Warsh.

Por que o CPI dos EUA virou um sinal de virada no mercado?

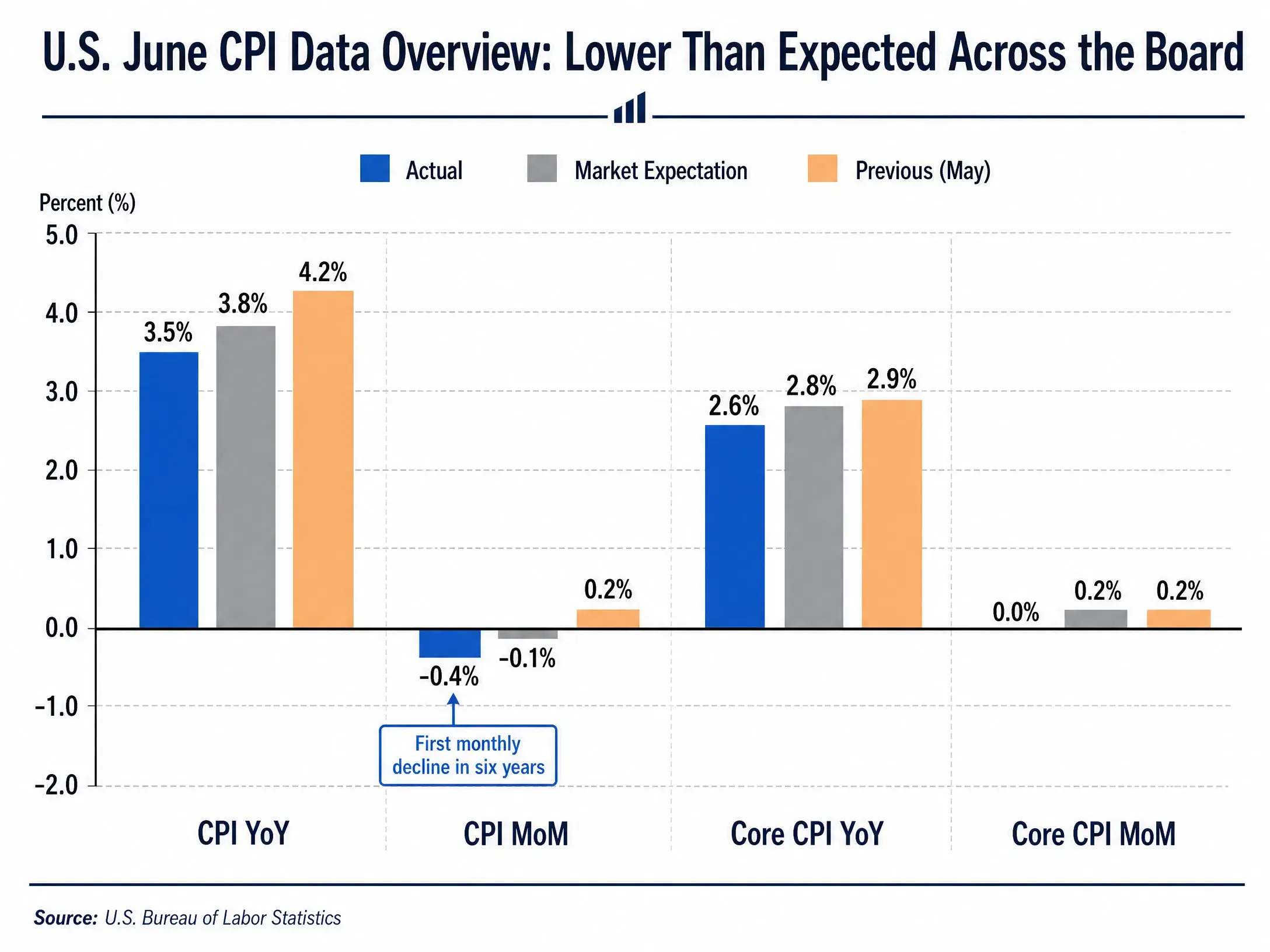

Os principais destaques do CPI de junho estão em “ficar totalmente abaixo do esperado”. Em termos do volume total, a alta anual do CPI caiu de 4,2% para 3,5%, recuando 0,7 ponto percentual. Em variação mês a mês, a queda mensal de -0,4% foi a primeira em seis anos a registrar crescimento negativo. A alta anual do CPI subjacente também desacelerou para 2,6%, vindo abaixo dos 2,9% de maio em 0,3 ponto percentual.

Visão geral dos dados do CPI dos EUA de junho — abaixo do esperado em todos os aspectos

A principal força por trás da queda da inflação veio dos preços de energia. Em junho, o preço da gasolina nos EUA caiu 9,7% mês a mês; no geral, os preços de energia caíram 5,7% mês a mês, a maior queda mensal desde abril de 2020. Isso contrasta fortemente com maio — na ocasião, a alta dos preços de energia havia sido o fator principal para impulsionar a inflação geral.

Para o mercado, o significado do sinal é que a inflação está caminhando na direção da meta de 2% do Fed. Antes, as preocupações do mercado com a inflação se concentravam em dois pontos: (1) um possível repique dos preços de energia se espalhar para bens e serviços mais amplos; (2) a pressão salarial do mercado de trabalho tornar a inflação mais “grudenta”. Os dados do CPI de junho, em certa medida, reduziram essas preocupações.

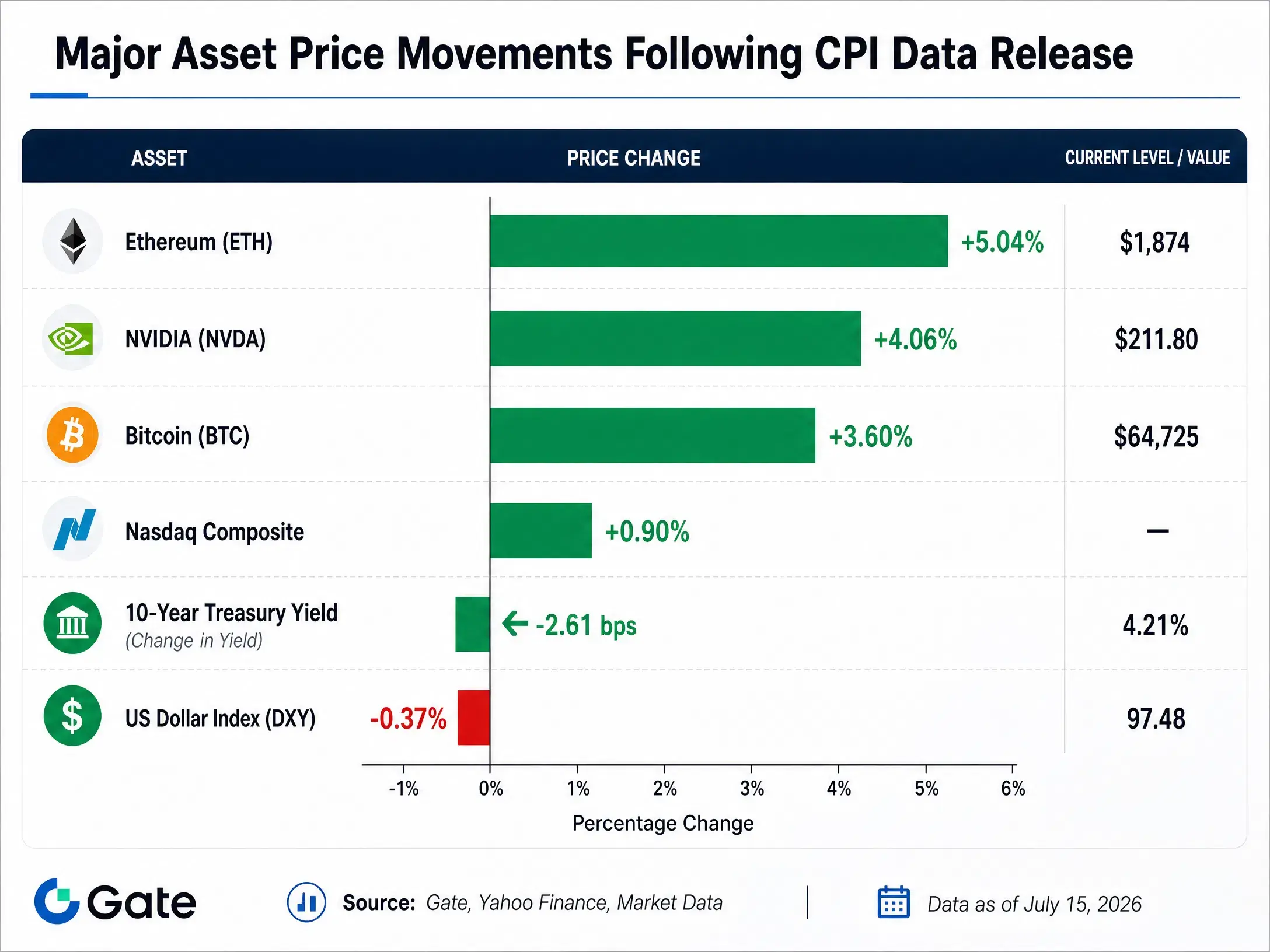

Após a divulgação, os mercados financeiros reprecificaram rapidamente. O rendimento dos Treasuries de 2 anos caiu 8 pontos-base, enquanto o rendimento dos Treasuries de 10 anos desceu para 4,524%. O índice do dólar caiu cerca de 0,4%, para 100,90. Essas mudanças, em conjunto, apontam para uma conclusão: a expectativa do mercado de novo aperto da política monetária pelo Fed diminuiu de forma significativa.

Por que o Fed ainda mantém cautela?

Apesar de os dados de CPI serem moderados, o presidente do Fed, Kevin Warsh, ao participar da audiência na mesma dia na Comissão de Serviços Financeiros da Câmara, deixou claro que tem “tolerância zero” para a inflação persistente e elevada. Essa postura reflete o ambiente de políticas complexas enfrentado pelo Fed.

Primeiro, o aprendizado com a inflação de 2022 fez o Fed manter alta vigilância contra qualquer sinal de recaída inflacionária. No ano passado, o Fed chegou a reduzir juros, esperando que a inflação ficasse apenas um pouco acima da meta de 2%, mas a inflação de fato permaneceu entre 3% e 4%. Esse erro de avaliação deixou o Fed ainda mais cauteloso nas decisões atuais.

Segundo, a pressão salarial continua sendo uma fonte potencial de inflação. Embora o CPI subjacente tenha ficado estável mês a mês em junho, a tensão no mercado de trabalho ainda não se resolveu de forma fundamental. Se o crescimento salarial continuar acima da taxa de crescimento da produtividade, os preços de serviços ainda podem enfrentar pressão ascendente.

Terceiro, o risco associado aos preços de energia não foi totalmente eliminado. A queda da inflação em junho beneficiou-se em grande parte do recuo acentuado dos preços de energia durante o cessar-fogo no Oriente Médio. Contudo, a situação geopolítica ainda é incerta. As forças americanas planejam retomar um bloqueio marítimo aos portos do Irã, enquanto EUA e Irã mantêm tensões sobre o controle do Estreito de Ormuz. Qualquer novo choque de oferta pode elevar novamente os preços da energia.

Quarto, a onda de investimentos em IA pode exercer um impulso inflacionário estrutural. Os grandes gastos de capital em IA estão aumentando a demanda por chips, data centers e infraestrutura relacionada, o que pode se converter, em certa medida, em pressão sobre preços. A Morgan Asset Management afirmou antes que avaliar em que grau a demanda por IA se traduz em pressão inflacionária estrutural é uma das variáveis-chave que o banco central precisa considerar.

Combinando esses fatores, a probabilidade de o Fed manter as taxas de juros inalteradas na reunião de 28 a 29 de julho aumentou para 83,4%, mas ainda há distância entre “ficar parado” e “mudar para cortes de juros”. A China International Financial Company (CICC) manteve sua avaliação de cenário-base — sem aumento de juros até o fim do ano — mas também alertou que a barreira para novos aumentos já foi reduzida. Se surgirem um ou dois dados de inflação mais quentes no futuro, isso pode levar o Fed a discutir mais profundamente o plano de aumentos.

Quais ações mais se beneficiam?

Com a folga nas expectativas de juros, as ações de tecnologia se tornam os beneficiários mais diretos. A lógica por trás disso é que as avaliações das empresas de tecnologia são altamente sensíveis às taxas, porque o valor presente do caixa futuro melhora mais quando a taxa de desconto cai.

Após a divulgação dos dados do CPI de junho, o Nasdaq Composite subiu 0,91%. A maioria das grandes ações de tecnologia avançou: a NVIDIA subiu 4,06%, Google 1,99%, Meta 0,66%, Tesla 0,36% e Amazon 0,07%.

O ganho da NVIDIA se destacou ainda mais. Como fornecedora central de infraestrutura de computação para IA, a NVIDIA está inserida em um ciclo de gastos de capital de longo prazo. A demanda global dos gigantes de tecnologia por chips de IA segue forte, formando a base dos resultados da empresa. Ao mesmo tempo, o aquecimento das expectativas de cortes reduziu a “penalidade” que o mercado aplicava a múltiplos mais altos da NVIDIA — em um ambiente de queda de juros, o mercado aceita pagar prêmios maiores por crescimento.

O desempenho do setor de hardware de IA foi ainda mais agressivo. A SK Hynix disparou mais de 27% no dia, fechando com prêmio superior a 50% sobre ações listadas na Coreia; a SanDisk subiu mais de 5% e a Micron Technology subiu perto de 5%. Esse fenômeno mostra que a preferência do mercado por hardware de IA está se expandindo de empresas líderes para toda a cadeia da indústria.

O forte desempenho das grandes ações bancárias forneceu outro suporte ao mercado. O lucro do Goldman Sachs no 2º trimestre superou as expectativas e as ações dispararam 9%; JPMorgan e Bank of America subiram 2,5% e 1,9%, respectivamente. O bom começo dos resultados dos bancos, em sintonia com os dados de inflação, impulsionou conjuntamente a recuperação da preferência por risco.

No entanto, dentro da própria tecnologia, também houve seletividade. A Microsoft caiu 1,55% no dia e a Apple recuou 0,77%. Essa diferenciação indica que o mercado não comprou todas as ações de tecnologia indiscriminadamente, mas fez alocações mais seletivas em segmentos com maior certeza de crescimento, como hardware de IA e semicondutores.

Por que os criptoativos subiram ao mesmo tempo?

O desempenho de Bitcoin e Ethereum após a divulgação do CPI valida ainda mais o atributo dos criptoativos como ativos sensíveis à liquidez.

O Bitcoin iniciou a recuperação saindo da mínima de 24 horas de US$ 62.314, chegando à máxima de US$ 65.100 — a maior desde 22 de junho. Segundo dados do Gate行情, em 15 de julho o Bitcoin estava provisoriamente em cerca de US$ 64.725, com alta de 3,6% nas últimas 24 horas. O Ethereum foi ainda mais forte: após sair de uma mínima de US$ 1.774, disparou até US$ 1.896, com alta diária de 5,04%.

Principais variações de preços de ativos após a divulgação do CPI

Os dados on-chain mostram que essa alta veio acompanhada de uma rodada de apertos de posição vendida (short squeeze). Nas últimas 24 horas, cerca de 69.762 pessoas em toda a rede foram liquidadas; o valor total de liquidações atingiu aproximadamente US$ 355 milhões, sendo que as liquidações de posições vendidas chegaram a US$ 287 milhões, respondendo por cerca de 81%. Isso indica que uma parte considerável dos participantes do mercado havia apostado em um CPI mais quente e no aumento das expectativas para a alta de juros do Fed, mas a reversão direcional após a divulgação dos dados forçou esses shorts a serem fechados, ampliando ainda mais a magnitude da alta.

Criptoativos e ações de tecnologia compartilham a mesma lógica macro de impulso. Queda da inflação → recuo das expectativas de alta de juros → melhora da liquidez do dólar → aumento da preferência por risco → retorno de capital para ativos de alta volatilidade: essa cadeia de transmissão também se aplica ao mercado cripto. O diretor de investimentos da Sygnum, Fabian Dori, apontou que os dados recentes de inflação liberaram um sinal positivo, sugerindo que as pressões inflacionárias impulsionadas pelo aumento dos preços de energia na primavera deste ano estão gradualmente diminuindo, e não se espalhando ainda mais para áreas mais amplas — o que é favorável ao mercado cripto.

Em uma perspectiva mais de longo prazo, o ETF de Bitcoin à vista nos EUA registrou entrada líquida de US$ 90,4 milhões em 10 de julho, liderado pelo IBIT da BlackRock. A entrada contínua de capital institucional indica que, mesmo em um ambiente com elevada incerteza macro, o valor dos criptoativos como alternativa de alocação de capital vem sendo reconhecido por mais investidores tradicionais.

Ainda assim, agentes do mercado lembram que a situação no Oriente Médio continua sendo uma variável importante para influenciar o mercado cripto. A escalada do risco geopolítico pode elevar novamente os preços de energia e as expectativas de inflação, revertendo a negociação atual baseada em expectativas mais frouxas.

Conclusão

O CPI de junho forneceu ao mercado um sinal claro: a inflação dos EUA está se movendo na direção da meta de 2%, embora o caminho possa não ser linear. Esses dados enfraqueceram significativamente, no curto prazo, a expectativa de novas altas do Fed, impulsionando a queda dos rendimentos dos Treasuries, o enfraquecimento do dólar e uma recuperação ampla dos ativos de risco.

Em meio a esse processo, tanto ações de tecnologia quanto criptoativos se destacaram, refletindo a reprecificação do mercado de ativos sensíveis a juros. A alta de líderes de hardware de IA, como a NVIDIA, se beneficia de uma lógica dupla — a tendência de longo prazo dos gastos com IA somada a um catalisador de curto prazo com o afrouxamento das expectativas de juros; a alta do Bitcoin confirma que criptoativos funcionam como termômetro de expectativas de liquidez.

Porém, o mercado não deve tratar um único dado como confirmação de tendência. A postura de “tolerância zero” do presidente Warsh em relação à inflação, o risco geopolítico sobre preços de energia e a pressão inflacionária estrutural potencialmente trazida pelo investimento em IA são fatores que limitam uma virada de política. A precificação atual do mercado de manter as taxas inalteradas em julho já está relativamente bem ajustada, mas a expectativa de cortes de juros ao longo do ano ainda está distante.

Para investidores, compreender a lógica de transmissão entre dados de CPI e preços dos ativos tem mais valor de longo prazo do que perseguir a volatilidade de curto prazo causada por um único dado. Antes que a inflação retorne à faixa-alvo, cada interpretação dos dados pelo mercado virá acompanhada de uma nova calibração do caminho de políticas do Fed.

FAQ

P: Quais são os dados específicos de CPI dos EUA em junho?

O CPI dos EUA em junho caiu 0,4% mês a mês, a primeira queda mensal desde maio de 2020; subiu 3,5% ano a ano, abaixo dos 4,2% de maio e da expectativa do mercado de 3,8%. O CPI subjacente ficou estável mês a mês e subiu 2,6% ano a ano, também abaixo do esperado.

P: Após a divulgação dos dados de CPI, como mudou a expectativa do mercado sobre alta de juros pelo Fed?

Antes da divulgação, a probabilidade que o mercado atribuía a uma alta de 25 pontos-base em julho era de 41,7%; após a divulgação, caiu abruptamente para 15,5%. A probabilidade de manter as taxas inalteradas em julho subiu de 58,3% do dia anterior para 83,4%. Ainda assim, o mercado segue esperando pelo menos uma alta de juros até o fim do ano.

P: Por que ações de tecnologia reagem tão forte aos dados de CPI?

As avaliações das empresas de tecnologia são altamente sensíveis às taxas de juros. Quando os juros caem, a taxa de desconto do fluxo de caixa futuro diminui, elevando as avaliações. Ações de hardware de IA como a NVIDIA também se beneficiam adicionalmente do ciclo de gastos de capital em IA de longo prazo, razão pela qual se destacam nesta rodada de recuperação.

P: Qual é a lógica por trás da alta do Bitcoin?

Queda da inflação → recuo das expectativas de alta de juros → melhora da liquidez do dólar → aumento da preferência por risco → retorno de capital para ativos de alta volatilidade: essa cadeia de transmissão também vale para o mercado cripto. No dia, o Bitcoin saiu da mínima de US$ 62.314 e atingiu a máxima de US$ 65.100.

P: O Fed vai cortar juros na sequência?

A possibilidade de cortes no curto prazo é baixa. A maioria das instituições prevê que o Fed manterá as taxas de juros inalteradas em 2026 e possivelmente começará a cortar apenas no segundo semestre de 2027. A postura de “tolerância zero” do Warsh em relação à inflação significa que qualquer recaída inflacionária pode adiar uma mudança de política.