Resumo

- A capitalização total de mercado do setor global de memória e armazenamento cresceu de forma explosiva, com os três gigantes do setor, Samsung Electronics, SK Hynix e Micron Technology, ultrapassando o patamar de US$ 1 trilhão.

- O aumento da demanda por treinamento e inferência de grandes modelos de IA está impulsionando significativamente os requisitos dos data centers por memória de alta largura de banda (HBM), DDR5, SSDs empresariais e outros produtos de armazenamento, tanto em volume quanto em valor.

- A Micron Technology entrou oficialmente para o clube das empresas com capitalização de trilhões de dólares, tornando-se um dos casos de reavaliação mais observados na cadeia de suprimentos de memória para IA. Segundo dados da StockAnalysis, em 3 de junho de 2026, seu valor de mercado era de aproximadamente US$ 1,17 trilhão.

- A alta atual do setor de armazenamento não é fruto de uma recuperação cíclica tradicional de DRAM, mas sim da reavaliação pelo mercado do valor estrutural dos servidores de IA, da memória de alta largura de banda (HBM), dos acordos de longo prazo (LTAs) e do equilíbrio apertado entre oferta e demanda na indústria.

- A Gate disponibilizou oficialmente a negociação de ações, permitindo que os usuários negociem ações e ETFs dos principais mercados de valores mobiliários diretamente na plataforma com USDT. A seção de derivativos de ações agora conta com futuros perpétuos com liquidação em USDT e alavancagem de até 20x para negociação Two-Way. A Gate também lançou tokens de ETF alavancados, oferecendo exposição comprada a ações para investidores.

- O valor de mercado de trilhões de dólares da Micron não resulta de um único ciclo de lucros, mas reflete os efeitos combinados da reavaliação do valor da memória para IA, dos upgrades de produtos HBM, dos mecanismos de acordo de longo prazo e da melhora na dinâmica de oferta e demanda do setor.

1. O Setor de Armazenamento Impulsionado pela IA

Historicamente, a indústria de armazenamento era considerada um setor altamente cíclico, com os lucros das empresas fortemente dependentes das flutuações de oferta e demanda e da elasticidade de preços. Na era da IA, porém, o armazenamento passa de componente de suporte no hardware geral para recurso crítico na infraestrutura de computação.

O treinamento e a inferência de grandes modelos exigem não apenas GPUs mais potentes e interconexões robustas, mas também sistemas de armazenamento com maior largura de banda, maior capacidade e menor latência. Seja a HBM no lado da GPU ou DDR5 e SSDs empresariais no lado do servidor, sua importância cresce drasticamente. Para provedores de nuvem e operadores de data centers, o armazenamento deixou de ser apenas um item de custo para se tornar uma variável-chave que influencia a eficiência do treinamento de modelos, a taxa de transferência de inferência e os custos gerais de implantação.

A expansão das aplicações de IA não apenas aumenta os embarques de chips de memória, mas, mais importante, eleva a proporção de produtos de alto padrão. A HBM oferece maior largura de banda, maior integração e maior valor agregado em comparação com a DRAM padrão; os SSDs empresariais também se beneficiam do aumento das cargas de trabalho dos data centers. À medida que os mix de produtos se deslocam para segmentos de alto desempenho, a estrutura de receita, o perfil de margem e a estrutura de avaliação dos principais fabricantes tendem a mudar.

Diferentemente da lógica tradicional de "aumentar preços e expandir produção", os produtos de armazenamento de alto padrão, como a HBM, são limitados por processos de fabricação, rendimentos, empacotamento avançado e ciclos de certificação do cliente, resultando em oferta relativamente limitada. Ao mesmo tempo, os principais clientes preferem cada vez mais garantir capacidade e precificação parcial por meio de acordos de longo prazo (LTAs), dando aos fabricantes líderes maior visibilidade de receita e poder de barganha. Isso confere um caráter mais estrutural ao ciclo atual.

A Micron Technology, Inc. (NASDAQ: MU) foi fundada em 1978 e tem sede em Boise, Idaho. É líder global em soluções de memória e armazenamento de semicondutores. A empresa projeta, fabrica e vende DRAM, NAND Flash, NOR Flash, memória de alta largura de banda (HBM), SSDs e produtos de armazenamento para data centers, dispositivos móveis, setor automotivo, industrial e eletrônicos de consumo. Escolhemos a Micron como estudo de caso não para focar este artigo em uma única ação, mas porque sua gama de produtos, base de clientes, sensibilidade a lucros e precificação de mercado são típicas da evolução do setor de memória para IA.

2. Micron Technology

Na indústria global de chips de memória, a Micron, junto com a Samsung Electronics e a SK Hynix, é uma importante fornecedora de DRAM e player significativo no mercado de NAND. Com o crescimento contínuo da demanda por treinamento e inferência de grandes modelos, os servidores de IA aumentam rapidamente seus requisitos por HBM, DDR5 de alta capacidade, SSDs empresariais e outros produtos de armazenamento. Os chips de memória deixaram de ser meros componentes de suporte em dispositivos de computação de uso geral para se tornar um gargalo fundamental na infraestrutura de computação de IA. Em clusters de GPU, especialmente, a largura de banda, a capacidade e a eficiência energética da HBM afetam diretamente o desempenho do chip de IA. Consequentemente, a Micron foi reinserida na base de fornecedores principais da cadeia de suprimentos de semicondutores de IA. Este relatório trata a Micron Technology como empresa representativa na cadeia de suprimentos de memória para IA e analisa seu avanço para capitalização de trilhões de dólares, acordos de longo prazo (LTAs), crescimento da HBM, reestruturação de avaliação e o suporte de negociação relacionado na Gate.

3. Análise Fundamental e Justificativa de Investimento

Segundo dados de mercado da Gate, em 3 de junho de 2026, o preço das ações da Micron Technology era de US$ 1056. Com base em aproximadamente 1,1 bilhão de ações diluídas em circulação, a capitalização total de mercado da empresa é de cerca de US$ 1,17 trilhão. No último ano, a Micron Technology (MU) apresentou um padrão claro de movimento de alta oscilatória seguido por rompimento acelerado. A ação começou em torno de US$ 110, fortalecendo-se continuamente com as expectativas de demanda por memória de IA até ultrapassar US$ 400. Após um período de ajuste, entrou em uma onda de alta principal impulsionada pela demanda por HBM e data centers de IA. De maio a junho, subiu sem parar, atingindo uma máxima de US$ 1076, um ganho acumulado de aproximadamente 8x desde a mínima do ano. No último ano, o preço das ações da Micron subiu de cerca de US$ 110 para aproximadamente US$ 1056, um aumento acumulado de mais de 800%. A capitalização de mercado da empresa ultrapassou simultaneamente US$ 1 trilhão, refletindo a contínua reavaliação pelo mercado da demanda por memória de IA e das perspectivas do negócio de HBM.

Do ponto de vista da estrutura de negócios, a Micron atende principalmente a quatro áreas de aplicação: data centers e computação em nuvem (incluindo servidores de IA, servidores empresariais e equipamentos de rede); dispositivos móveis (smartphones e tablets); armazenamento (SSDs empresariais e para clientes); e aplicações embarcadas (automotivo, industrial e eletrônicos de consumo). Com a expansão contínua dos gastos de capital em data centers de IA, a demanda por memória relacionada a data centers se torna o segmento de negócios de crescimento mais rápido e com maior elasticidade de lucro da Micron.

O avanço da Micron para uma capitalização de trilhões de dólares neste ciclo não se deve simplesmente a uma recuperação do ciclo de memória tradicional, mas resulta da reavaliação pelo mercado de seu valor estratégico na cadeia de suprimentos de infraestrutura de IA. Os resultados do segundo trimestre do ano fiscal de 2026 mostraram receita, margem bruta, EPS e fluxo de caixa livre recordes, confirmando um ponto de inflexão nos lucros impulsionado pela demanda de IA, oferta apertada da indústria e upgrades de produtos de memória de alto padrão.

3.1 Era da IA: Armazenamento Evolui de Componente de Suporte para Ativo Estratégico

Em arquiteturas de computação tradicionais, os chips de memória eram frequentemente vistos como componentes de suporte ao lado de CPUs e GPUs, com a precificação da indústria impulsionada principalmente pela oferta e demanda cíclicas. Na era da IA, porém, especialmente com o crescimento contínuo das escalas de treinamento e inferência de grandes modelos, a largura de banda, a capacidade e a eficiência energética da memória se tornaram gargalos-chave para o desempenho dos sistemas de IA.

Em seu comunicado de resultados do segundo trimestre do ano fiscal de 2026, a Micron afirmou explicitamente que o desempenho recorde do Q2 refletia "o valor estratégico da memória na era da IA". O CEO Sanjay Mehrotra observou que, na era da IA, a memória se tornou um ativo estratégico para os clientes. Isso indica que a administração da Micron elevou o posicionamento da empresa de fornecedora tradicional de memória para participante central na infraestrutura de computação de IA.

O rápido crescimento da demanda dos servidores de IA por HBM, DRAM de alta capacidade, DDR5 e SSDs empresariais aumentou significativamente a participação de valor dos produtos de memória no BOM do servidor. À medida que os clusters de GPU escalam, os clientes não se preocupam mais apenas com o poder de computação do chip, mas cada vez mais com o fornecimento estável de memória, desempenho correspondente e custos de implantação controláveis. Essa mudança deu à Micron maior poder de precificação e maior flexibilidade de lucros.

3.2 Resultados do 2º Trimestre do Ano Fiscal de 2026 Validam a Força da Demanda

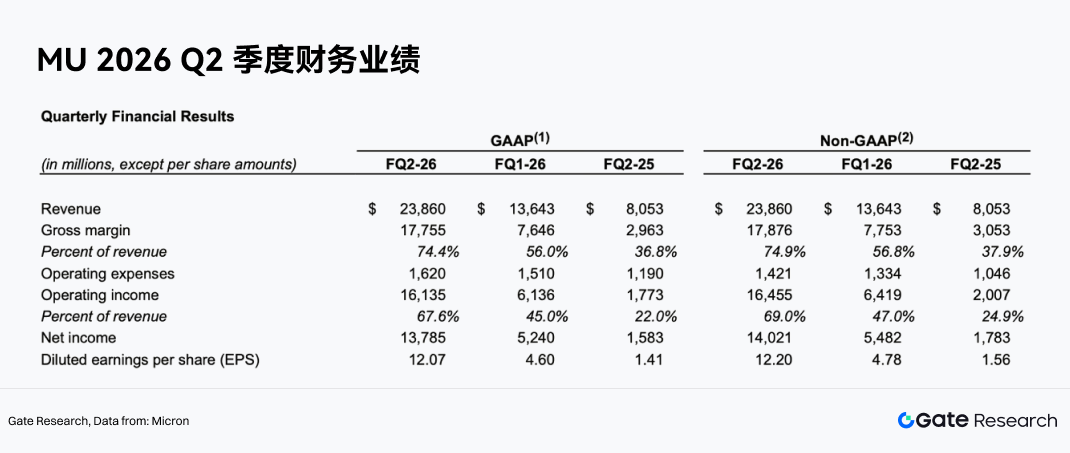

A receita do segundo trimestre do ano fiscal de 2026 da Micron atingiu US$ 23,86 bilhões, um aumento substancial em relação aos US$ 13,64 bilhões do trimestre anterior e significativamente maior que os US$ 8,05 bilhões do mesmo período do ano passado. O lucro líquido não-GAAP foi de US$ 14,02 bilhões, o EPS não-GAAP foi de US$ 12,20, o fluxo de caixa operacional foi de US$ 11,90 bilhões e o fluxo de caixa livre ajustado foi de US$ 6,90 bilhões.

Mais importante, a qualidade dos lucros melhorou simultaneamente. A margem bruta não-GAAP no 2º trimestre do ano fiscal de 2026 atingiu 74,9%, acima dos 56,8% do trimestre anterior e 37,9% do mesmo período do ano passado. A margem de lucro operacional não-GAAP atingiu 69,0%, expandindo-se de 47,0% no trimestre anterior e 24,9% no mesmo período do ano passado.

Isso mostra que a Micron não depende apenas do crescimento da receita para impulsionar os lucros, mas alcançou um salto de margem por meio de melhorias simultâneas na precificação dos produtos, no mix de produtos e na eficiência de custos. Para uma empresa de memória, a margem bruta subindo da faixa de 30%-40% para acima de 70% indica que a dinâmica de oferta e demanda da indústria e o portfólio de produtos da empresa passaram por mudanças significativas.

3.3 Data Centers e Negócios em Nuvem Impulsionam o Crescimento

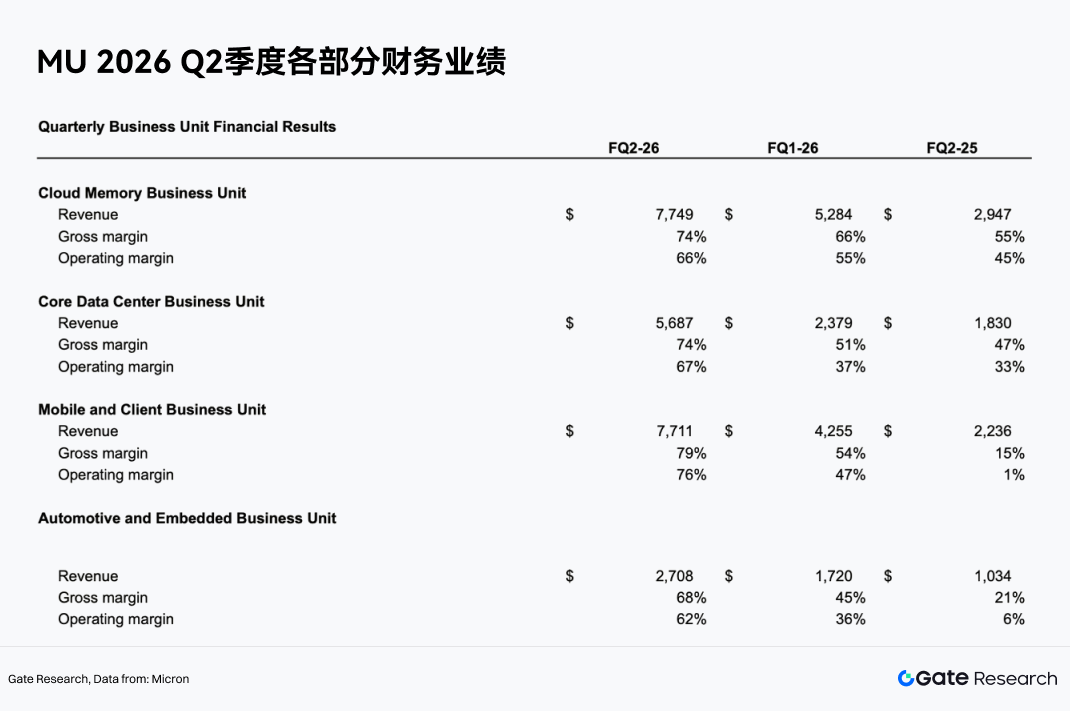

Por segmento de negócios, o crescimento do 2º trimestre do ano fiscal de 2026 da Micron está altamente concentrado em áreas relacionadas a IA e data centers.

A Unidade de Negócios de Memória em Nuvem gerou receita de US$ 7,749 bilhões, com margem bruta de 74% e margem de lucro operacional de 66%. A Unidade de Negócios Principal de Data Center gerou receita de US$ 5,687 bilhões, com margem bruta de 74% e margem de lucro operacional de 67%. Combinados, esses dois segmentos geraram mais de US$ 13,4 bilhões em receita, tornando-se o motor de crescimento mais importante da empresa.

Isso indica que o foco de negócios da Micron está migrando dos ciclos tradicionais de eletrônicos de consumo (PCs, smartphones) para computação em nuvem, servidores de IA e data centers. Em comparação com a eletrônica de consumo, os clientes de data centers de IA se caracterizam por grandes gastos de capital, altos requisitos de desempenho e forte necessidade de continuidade de fornecimento, facilitando o estabelecimento de prêmios para produtos de alto padrão e relacionamentos de fornecimento de longo prazo.

3.4 HBM e DRAM de Alto Padrão Impulsionam o Upgrade do Mix de Produtos

A área de produto onde a Micron mais se beneficia é HBM e DRAM de alto padrão. A HBM é um produto de memória crítico para GPUs e aceleradores de IA, oferecendo alta largura de banda, alta capacidade e alta eficiência energética, com preço por GB e margem bruta mais elevados que a DRAM padrão.

A UBS espera que o ASP da HBM da Micron aumente aproximadamente 50% ano a ano em 2027, impulsionando a expansão contínua da receita de HBM. Com as iterações da plataforma de chips de IA e o aumento dos requisitos de capacidade e largura de banda da HBM, a Micron está posicionada para ganhar maior participação de receita por meio do HBM3E, produtos HBM subsequentes e capacidades de empacotamento avançado.

O significado do upgrade do mix de produtos é que a Micron não está mais apenas acompanhando as flutuações médias de preço da DRAM, mas ganhando maior poder de precificação com produtos de alto padrão. À medida que a proporção de HBM aumenta, a margem bruta geral e a estabilidade dos lucros da empresa tendem a melhorar.

3.5 Oferta Apertada da Indústria Aumenta a Elasticidade de Preços

O forte desempenho do 2º trimestre do ano fiscal de 2026 da Micron também se beneficia da oferta apertada da indústria. Os resultados foram impulsionados por um ambiente de forte demanda, oferta apertada e pela execução da empresa. Algumas instituições esperam que a oferta de DRAM permaneça insuficiente para atender à demanda pelo menos até o 2º trimestre de 2028, e a escassez de oferta de NAND persista até o 4º trimestre de 2027. Em um ambiente de oferta restrita, os preços de DRAM e NAND têm suporte sustentado, e a receita e as margens de lucro da Micron devem se manter elevadas.

É importante notar que este ciclo difere dos anteriores. Em ciclos passados, os fabricantes de memória frequentemente expandiam a produção rapidamente após aumentos de preço, eventualmente levando ao excesso de oferta e declínio de preços. No entanto, a demanda dos servidores de IA por memória de alto padrão cresce rapidamente, e a expansão da capacidade de HBM é limitada por tecnologia, rendimentos, empacotamento avançado e ciclos de certificação do cliente, dificultando que a oferta acompanhe no mesmo ritmo.

3.6 Acordos de Longo Prazo (LTAs) Aumentam a Visibilidade dos Lucros

LTA significa Acordo de Longo Prazo. Na indústria de memória de semicondutores, um LTA normalmente envolve um fornecedor e um cliente principal concordando antecipadamente com os termos de fornecimento para um período futuro, incluindo quantidades de compra, cronogramas de entrega, especificações do produto e, em alguns casos, estruturas de precificação. Historicamente, os acordos de compra na indústria de memória eram mais frequentemente do tipo "travar quantidade, mas não preço". Os clientes se comprometiam com certo volume de compra antecipadamente, dando aos fornecedores alguma visibilidade de demanda, mas os preços ainda flutuavam rapidamente com as condições do mercado de DRAM e NAND. Durante as quedas, os declínios de preço impactavam diretamente a receita e os lucros de fabricantes como Micron, Samsung e SK Hynix.

Os LTAs são outra lógica-chave para a reavaliação da Micron. Os novos LTAs não apenas travam o volume de compra, mas também travam parcialmente os preços, com prazos de 3 a 5 anos. Isso difere dos acordos anteriores que apenas travavam a quantidade. Para a Micron, o valor dos LTAs está em melhorar a visibilidade da receita, reduzir a volatilidade de preços e aumentar a capacidade de lucros entre ciclos. Para fornecedores de nuvem e clientes de IA, os LTAs garantem o fornecimento futuro de memória e travam parcialmente os custos, evitando a aceitação passiva de preços mais altos durante a escassez de oferta. Se os LTAs forem amplamente adotados, o modelo de negócios da Micron gradualmente se deslocará de uma empresa de commodities cíclicas para um fornecedor de semicondutores com pedidos de longo prazo, fluxos de caixa estáveis e maior fidelidade do cliente.

3.7 Lucros e Fluxo de Caixa Apoiam a Reestruturação da Avaliação

O fluxo de caixa livre ajustado da Micron no 2º trimestre do ano fiscal de 2026 atingiu US$ 6,9 bilhões, e o conselho aprovou um aumento de 30% no dividendo trimestral. Isso indica que não apenas a lucratividade da empresa melhorou significativamente, mas a qualidade do fluxo de caixa também se fortaleceu. Nos mercados de capitais, um fluxo de caixa livre estável e alto geralmente sustenta avaliações mais elevadas. Historicamente, a avaliação da Micron era baixa principalmente porque o mercado se preocupava com a sustentabilidade dos lucros. Agora, se a demanda de IA, os LTAs e os upgrades do mix de produtos HBM reduzirem juntos a volatilidade cíclica, a Micron tem condições de passar de uma avaliação de ação cíclica de memória para uma avaliação de ativo central para semicondutores de IA.

4. Produtos de Investimento em Ações da Gate

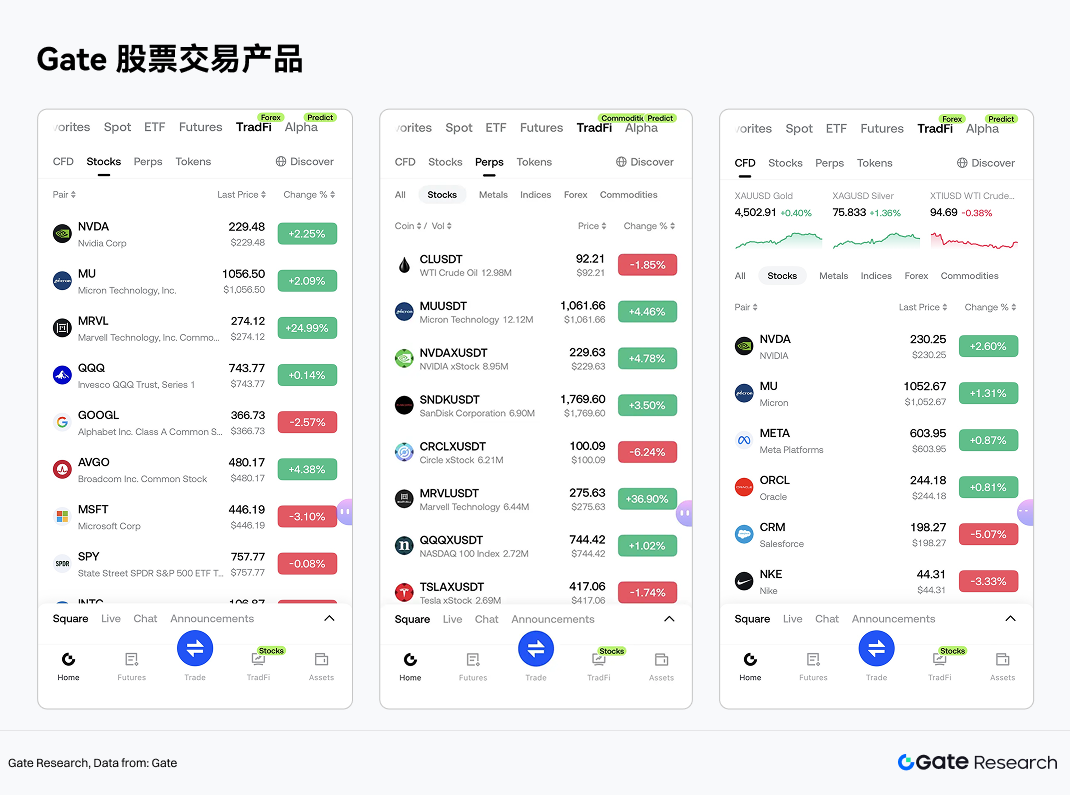

O setor de memória e armazenamento é um dos temas de ações dos EUA mais acompanhados. A Gate já oferece serviços de negociação de ações dos EUA na seção TradFi. Por meio do sistema de conta unificada, os usuários podem negociar ações e ETFs dos principais mercados de valores mobiliários usando USDT.

Diferentemente dos modelos comuns de tokenização de ações ou mapeamento de RWA no mercado, o serviço de ações da Gate enfatiza o acesso ao mercado e um sistema de negociação em conformidade. As ações da Gate são fornecidas por meio de conexões com corretores em conformidade; não são ativos mapeados on-chain nem derivativos de ações tokenizados. Os usuários podem comprar, manter e vender ativos de ações por meio de suas contas Gate, com informações de participação, lucro/perda, fluxos de fundos e ações corporativas gerenciadas de forma unificada dentro da conta.

Em termos de cobertura de ativos, o Gate Stocks atualmente suporta mais de 10.000 ações e ETFs, cobrindo os principais mercados de negociação e redes de liquidez, como NYSE, Nasdaq, NYSE Arca, NYSE American e BATS. Atualmente, o Gate Stocks oferece negociação intradiária e expandirá gradualmente para negociação 24 horas por dia, 7 dias por semana, proporcionando aos usuários globais acesso mais flexível à alocação de ativos em ações dos EUA.

Em termos de estrutura de produtos, as ferramentas de negociação relacionadas a ações no Gate TradFi podem ser divididas em três categorias, usando os produtos de negociação da MU como exemplo:

Entre eles, a negociação à vista de ações da Gate e os sistemas tradicionais de CFD são independentes. A negociação de ações não envolve taxas de financiamento de futuros perpétuos nem custos de manutenção, como taxas de swap ou noturnas que podem existir em produtos CFD. Portanto, é mais adequada para usuários que desejam alocar ações dos EUA no longo prazo. Em contraste, futuros perpétuos e CFDs são mais ferramentas de negociação, adequadas para negociação direcional ou gerenciamento de risco nos movimentos de preço de curto a médio prazo da Micron.

Aproveitando o sistema de conta unificada de criptoativos, a Gate conecta ainda mais a negociação de ativos digitais com cenários de investimento em ações. Após concluir o KYC e atender aos requisitos de acesso regional, os usuários podem acessar a seção de ações pela seção TradFi do Gate App para visualizar dados de mercado e participar da negociação após transferir stablecoins pela página de negociação ou ativos. Isso significa que os cenários de aplicação do USDT estão se expandindo da negociação de criptoativos para a alocação global de ativos em ações.

Do ponto de vista da tendência do setor, o lançamento dos serviços de negociação de ações pela Gate oferece aos usuários um ponto de entrada unificado para negociação de ativos digitais e ativos financeiros tradicionais. Para usuários focados em temas de semicondutores de IA, a disponibilidade de ações reais, futuros perpétuos e CFDs permite que eles realizem alocação de ativos e gerenciamento de negociação mais flexíveis em torno dos ciclos de memória, IA, HBM e semicondutores em uma única plataforma.

5. Isenção de Responsabilidade sobre Riscos

Do ponto de vista da pesquisa do setor, avaliar a prosperidade futura da indústria de armazenamento e a qualidade das empresas pode se concentrar em quatro dimensões: primeiro, se os gastos de capital dos servidores de IA e provedores de nuvem continuam a se expandir; segundo, a taxa de penetração e as mudanças de ASP das categorias de alto padrão, como HBM, DDR5 e SSDs empresariais; terceiro, a disciplina de oferta e o ritmo de expansão dos principais fabricantes, como Samsung, SK Hynix e Micron; quarto, se os acordos de longo prazo (LTAs), as certificações de clientes e as capacidades de empacotamento avançado continuam a fortalecer as barreiras do setor.

Isso significa que o setor de armazenamento não pode mais ser compreendido apenas com a antiga estrutura de "ação cíclica de preço". Para pesquisadores, uma abordagem analítica mais razoável é vê-lo como um subsetor de semicondutores onde "os atributos cíclicos permanecem, mas o peso das atualizações estruturais continua aumentando"; o caso da Micron fornece uma amostra altamente reconhecível para observar essa transformação.

Além disso, embora os LTAs ajudem a estabilizar parte da receita, suas proporções de travamento de preço, termos de execução e compromissos dos clientes ainda apresentam incertezas e podem não eliminar completamente a volatilidade do setor. O preço das ações e a capitalização de mercado da Micron já subiram significativamente, e o mercado já tem altas expectativas para o superciclo de memória de IA e a reestruturação da avaliação. Se os lucros não atenderem às expectativas, a volatilidade do preço das ações pode aumentar.

Referências:

Gate Research é uma plataforma abrangente de pesquisa em Blockchain e criptomoedas que oferece aos leitores conteúdo aprofundado, incluindo análise técnica, insights sobre tópicos quentes, revisões de mercado, pesquisa do setor, previsões de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em criptomoedas envolve alto risco. Os usuários devem realizar sua própria pesquisa e compreender completamente a natureza dos ativos e produtos que estão adquirindo antes de tomar qualquer decisão de investimento. A Gate não assume responsabilidade por quaisquer perdas ou danos decorrentes de tais decisões de investimento.