Original | Odaily Odaily

Autor | Ethan(@ethanzhang_web 3)

Título original: Trazer LST para Wall Street: A grande batalha do “plugin de staking” do ETF Solana

No dia 20 de maio deste ano, a SEC pressionou pela primeira vez o botão de pausa, exigindo que a 21 Shares, Bitwise, VanEck e Canary Capital interrompessem o ETF spot de Solana, entre outros - a razão foi “precisamos de mais tempo para avaliar questões legais e políticas”.

Menos de um mês, a direção mudou rapidamente. Em 11 de junho, várias fontes informadas revelaram: a SEC já notificou verbalmente todos os potenciais emissores que “devem enviar a versão revisada do S-1 na próxima semana, e receberão comentários em 30 dias”, e pediu especificamente para complementar as descrições de “resgate físico” e “staking” - sugerindo claramente que “staking pode ser discutido”;

Em breve, grandes gestoras de ativos responderam coletivamente: Franklin Templeton, Galaxy, Grayscale, VanEck, Fidelity e outras 6 instituições submeteram uma versão atualizada do S-1 nos dias 13 e 14 de junho; o documento da SEC pela primeira vez apresenta a expressão “Staked ETP”, com a staking tornando-se um dos títulos do capítulo.

No dia 16 de junho, a CoinShares entrou na disputa, tornando-se a oitava entidade a declarar; no dia 24 de junho, a Grayscale escreveu uma taxa de gestão de 2,5% na nova versão do S-1, apostando em “alta taxa + alta marca” para conseguir passar primeiro.

Entrando em julho, o ritmo dos ETFs de SOL acelerou claramente:

- 7 de julho — CoinDesk revelou: a SEC estabeleceu um prazo rígido de “final de julho” com o objetivo de aprovar os primeiros ETFs de SOL à vista antes de 10 de outubro;

- 8 de julho - A Fidelity teve o seu pedido adiado por 35 dias, “aguardando materiais adicionais”;

- 28 de julho — O pedido da Grayscale foi adiado novamente, com um novo prazo final a ser 10 de outubro;

- 29 de julho – Cboe BZX apresentou duas solicitações 19 b-4 de uma só vez: ①Canary Staked INJ ETF; ②Invesco × Galaxy ETF de Solana à vista, que estabelece claramente uma dupla proteção de “à vista + staked”;

- 31 de julho — ① Jito Labs + Bitwise + Multicoin + VanEck + Solana Institute enviaram uma carta aberta ao grupo de trabalho de ativos criptográficos da SEC, apoiando oficialmente o “Staked ETP”; ② 21 Shares submeteu uma versão revisada do S-1 no mesmo dia, completando os termos de staking na última hora (veja o arquivo da SEC).

Até aqui, completamos em dois meses a troca de “duas adiamentos + três rodadas de revisões + quatro novas declarações” - trazendo à tona a questão central que vamos discutir hoje: é viável colocar o Liquid Staking Token (LST) dentro do ETF?

Por que: Por que os LSTs estão desesperados para entrar no ETF?

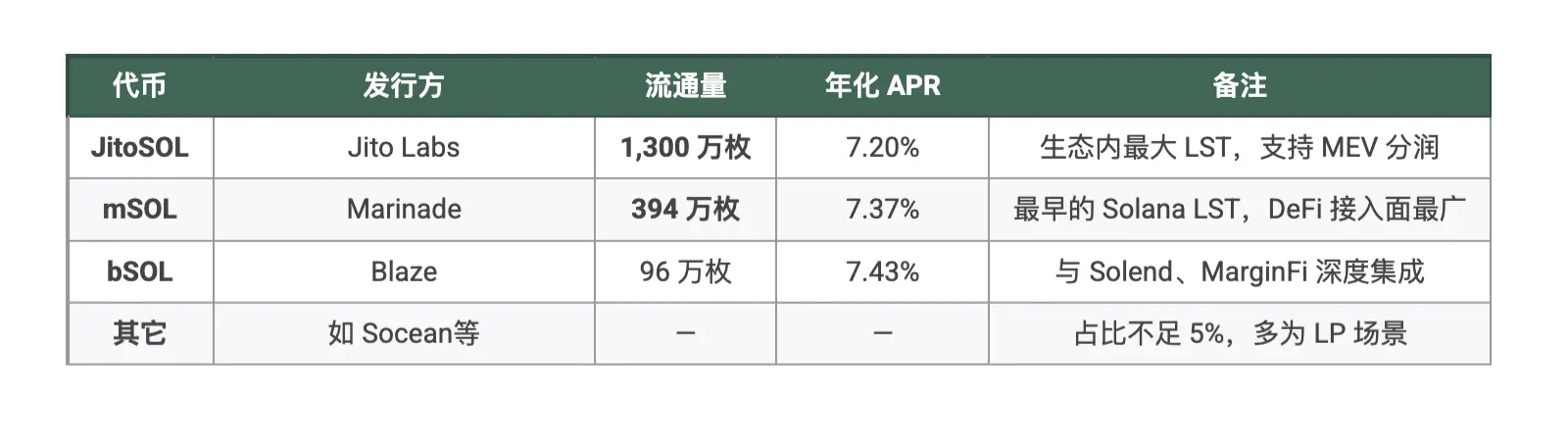

Lista e situação do LST

Nota: A APR refere-se aos dados dos emissores de LST disponíveis nos sites oficiais a partir de 1 de agosto, esses dados podem sofrer alterações em tempo real, devendo ser considerados os valores apresentados.

Três benefícios

Capital passivo = Lock-up a longo prazo

Quanto maior for a escala do ETF, mais capaz será de transformar o LST em um fundo que “não pretende reduzir posições, mas continua a gerar receitas”. Para Jito e Marinade, isso equivale a adicionar diretamente um volume de staking de “bilhões” a longo prazo, o protocolo pode estabilizar as comissões, e o TVL naturalmente disparará.

transição de profundidade de liquidez

O ETF continuará a ser negociado no mercado secundário, enquanto a LST correspondente às quotas do fundo precisa de ser emitida e resgatada diariamente - os market makers irão simultaneamente estabelecer profundidade para LST/SOL e LST/USDC, fornecendo uma base mais sólida para a LST do que os pools DeFi.

Reputação da marca

Entrar no quadro de conformidade da SEC significa “ser endossado por Wall Street”. Assim que documentos públicos como 10 K e N-CSR começarem a mencionar JitoSOL / mSOL, o custo de due diligence para instituições comuns cairá drasticamente, e o LST passará de “certificados de DeFi de nicho” para “ativos financeiros contabilizáveis”.

Qual é o impacto? Três linhas principais desmembradas

Para Solana: Aumento duplo de segurança + valorização

- Aumento da taxa de staking - Com base nos dados do primeiro semestre de 2025, se o primeiro ETF de SOL à vista arrecadar um total de 5 bilhões de dólares, com 80% alocado em LST, haverá um acréscimo de aproximadamente 24 milhões de SOL em staking na blockchain (com base em 167 USD/SOL), elevando a taxa de staking de 66% para quase 71%, enquanto o coeficiente de Nakamoto da rede também se eleva.

- Ponto de âncora de avaliação “Taxa de Retorno” - APR de Staking ≈ 7% torna-se uma parte da curva de rendimento sem risco do DeFi. A compra pode usar “Preço atual do SOL / 7%” para simplificar o desconto, em vez de uma pura parábola Beta, o que é mais amigável para a avaliação do setor.

Sobre outros ETF:

Conclusão: se o ETF LST de SOL passar primeiro, o grupo do ETH será forçado a detalhar mais as cláusulas de “staking nativo”, enquanto o ETF de BTC só poderá continuar a depender da redução das taxas para manter a atratividade.

Para os compradores de ETF:

- Um bilhete, três benefícios — Beta spot + mais de 7% de rendimento anual + liquidez no mercado secundário; para contas com restrições regulatórias mais rigorosas, como Family Offices / fundos de pensões, este é o primeiro “bilhete de alta rentabilidade PoS” que pode ser comprado.

- Amigável para impostos e liquidações - Os rendimentos de staking na estrutura 40 Act/33 Act são frequentemente tributados como ganhos de capital em vez de receita operacional, o que é melhor do que o staking pessoal na blockchain.

- Jogo de taxas - As taxas atualmente divulgadas variam de 2,5% da Grayscale até a esperada de 0,9% (especulação da indústria sobre a estrutura da VanEck), quem oferece mais retorno atrai mais pedidos. O BTC ETF já foi reduzido para 0,19-0,25%, a guerra de taxas está destinada a se espalhar.

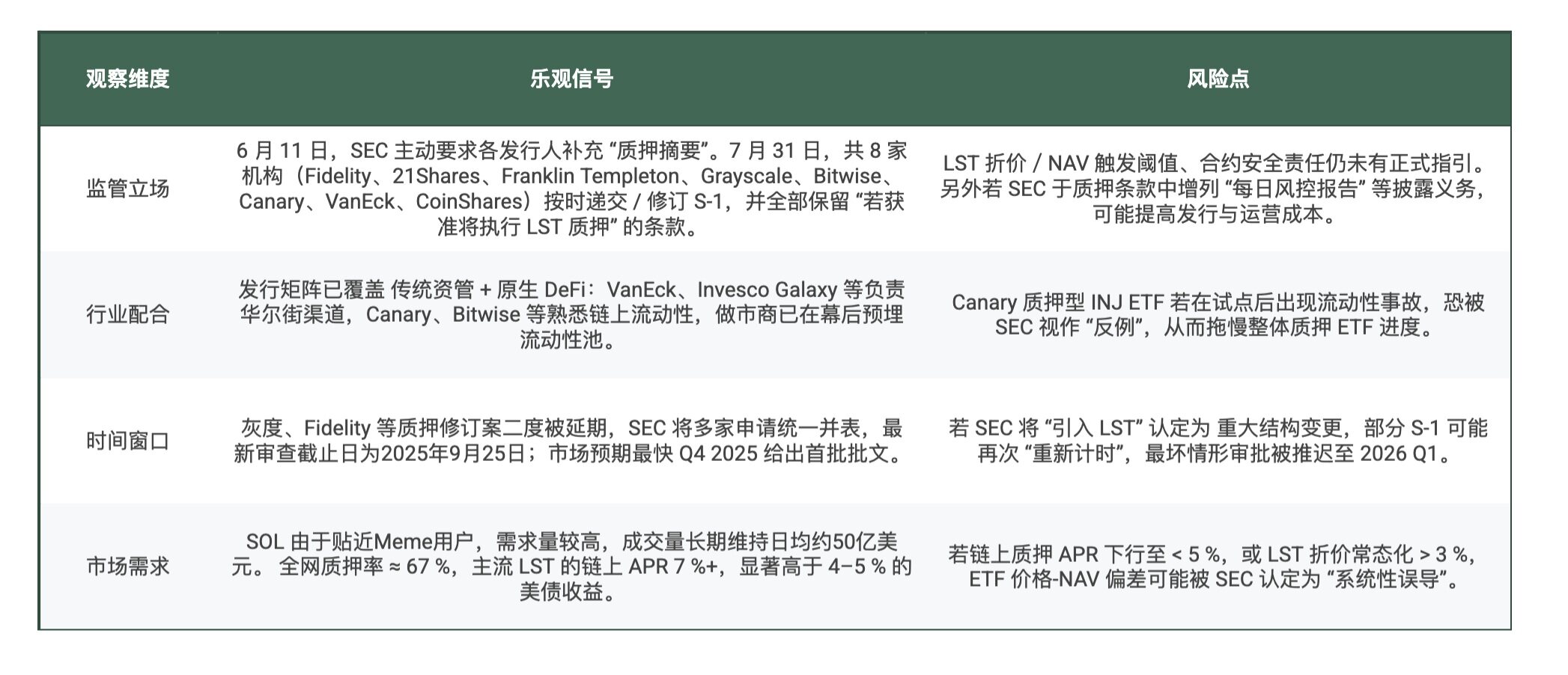

Apelo à intensidade: passa ou não? Quais são os riscos?

Com base nos dados acima, a probabilidade de aprovação está entre 60-70%. Ao mesmo tempo, o autor acredita que, para passar na aprovação, o emissor deve pelo menos complementar três tipos de planos de resposta na S-1:

Opção um: Limite de derretimento com desconto

Sugere-se definir um limite de desvio do preço de mercado do LST em relação ao NAV de referência (exemplo: ± 5%); uma vez que o limite seja atingido, pausar a subscrição / resgate no mercado primário e iniciar o processo de “ajuste de diferenciais” ou de criação de cash como reserva, para garantir que as quotas do fundo se mantenham alinhadas com o valor dos ativos subjacentes.

Opção dois: Cálculo e calibração do NAV

Introduzir pelo menos duas fontes de dados independentes: um oráculo on-chain (como Chainlink) + uma empresa de custódia / oferta de market making em conformidade (como Coinbase Prime, Cumberland, etc.); recomenda-se atualizações a cada 10 segundos e a divulgação de planos de redundância e failover, para facilitar a avaliação do risco de distorção de preços por parte dos reguladores.

Solução Três: Cobertura de Risco de Contrato

No nível dos contratos inteligentes, além da auditoria de terceiros anual, pode-se considerar a compra de apólices de Lloyd’s of London, Nexus Mutual ou de nível semelhante, para cobrir ataques de hackers, penalizações de staking e outras situações extremas; e esclarecer no prospecto o processo de reclamação, o limite máximo de cobertura e as condições de ativação, para que investidores e reguladores tenham uma expectativa quantitativa das perdas potenciais.

(Nota: As medidas acima foram apresentadas pelo autor como um “quadro de referência” baseado em casos públicos e práticas comuns da indústria, os limites específicos e a rota técnica ainda precisam ser determinados em comunicação adicional entre o emissor e a SEC.)

Conclusão

Desde o “bloqueio” em maio até a “gestação” em julho, a SEC completou uma reversão de postura em apenas 70 dias: já não se preocupa mais em “se pode” fazer, mas começou a discutir “como fazer” - no rodapé do “Crypto ETF 2.0” pela primeira vez se mencionou staking e LST. E do outro lado da mesa, os jogadores do mercado de criptomoedas enviaram a Wall Street uma “carta aberta + um S-1 modificado”, dizendo: “Maximizando a eficiência do capital, nós entendemos mais do que vocês.” O próximo passo é ver se os reguladores estão dispostos a permitir que este jogo de staking “de alto rendimento e baixo custo operacional” realmente entre nos fundos de pensão e 401(k).

Se realmente for liberado, isso será não apenas uma vitória para a Solana, mas também um marco na narrativa do PoS que sai da cadeia para as bolsas e dos geeks para as instituições.