Autor: 100y Fonte: Four Pillars Tradução: Shan Opa, Jinse Caijing

Pontos chave

- No dia 5 de junho de 2025, a emissora de USDC Circle conseguiu listar-se na Bolsa de Valores de Nova Iorque, injetando nova vitalidade em toda a indústria de stablecoins. Graças ao ambiente político amigável aos criptoativos nos Estados Unidos, a Circle atraiu a atenção de numerosos investidores com sua estratégia de produtos verticalmente integrada.

- Com a explosão de atenção em torno da Circle, as pessoas começaram naturalmente a procurar pelo próximo vencedor sob o Ato GENIUS. Há um protocolo de stablecoin que tem uma sensação familiar com a Circle e está liderando a indústria com uma estratégia semelhante: Frax Finance.

- Frax Finance é um protocolo de stablecoin que emite a stablecoin frxUSD, em conformidade com o “Ato GENIUS”. Ele vai além da simples emissão, posicionando-se como um sistema operacional de stablecoin, oferecendo o FraxNet (uma interface que suporta o uso fácil do frxUSD) e o Fraxtal (uma blockchain de alto desempenho que sustenta o frxUSD).

- Os três principais componentes do sistema financeiro são moeda, front-end e back-end. Do ponto de vista do desenvolvimento da indústria financeira, os sistemas de back-end, que hoje são ineficientes, irão gradualmente se voltar para a blockchain. Nesta tendência, os sistemas baseados em stablecoins também incluem stablecoins, front-end e rede blockchain como três componentes. A Frax Finance é um dos poucos projetos que constroem simultaneamente esses três elementos, apresentando uma direção de desenvolvimento de integração vertical.

- Frax Finance está em um importante ponto de inflexão para abrir um novo capítulo. Desde a liderança política do fundador na elaboração do rascunho original da Lei GENIUS, até a visão do produto de integração vertical realizada através do sistema operacional de stablecoins, e até a transformação completa do protocolo com a atualização Polaris, a Frax Finance está mais preparada do que ninguém para o futuro imaginado pela Lei GENIUS.

1. O que é o segredo do sucesso de “Circle”?

1.1 A vitória da indústria das stablecoins

Fonte: CNBC

No dia 5 de junho de 2025, a Circle fez sua listagem na Bolsa de Valores de Nova Iorque (NYSE), sob o código de ações CRCL. O preço de emissão da IPO foi definido em 31 dólares por ação, superior à faixa inicialmente prevista de 27 a 28 dólares, levantando cerca de 1,1 mil milhões de dólares. No primeiro dia de negociação, o preço de abertura e o preço de fechamento da Circle foram, respetivamente, 69 dólares e 83 dólares, e até 25 de agosto de 2025, o preço das ações era de cerca de 135 dólares. Isso fez da Circle um dos casos de IPO mais bem-sucedidos.

O significado da listagem da Circle na NYSE vai muito além disso; é um marco por si só. Além disso, a aprovação do “Genius Act”, a desregulamentação pela Comissão de Valores Mobiliários dos EUA (SEC) e a atitude amigável do governo Trump em relação às criptomoedas marcam a entrada das empresas de criptomoedas nos mercados financeiros tradicionais. Além disso, a recepção explosiva da Circle no mercado público também aumentou a confiança nas infraestruturas de stablecoin prosperando no setor financeiro tradicional.

Em outras palavras, a listagem da Circle não é apenas um sucesso para a própria empresa, mas também uma vitória para toda a indústria de stablecoins.

1.2 Estratégia de integração vertical da Circle

Fonte: Circle

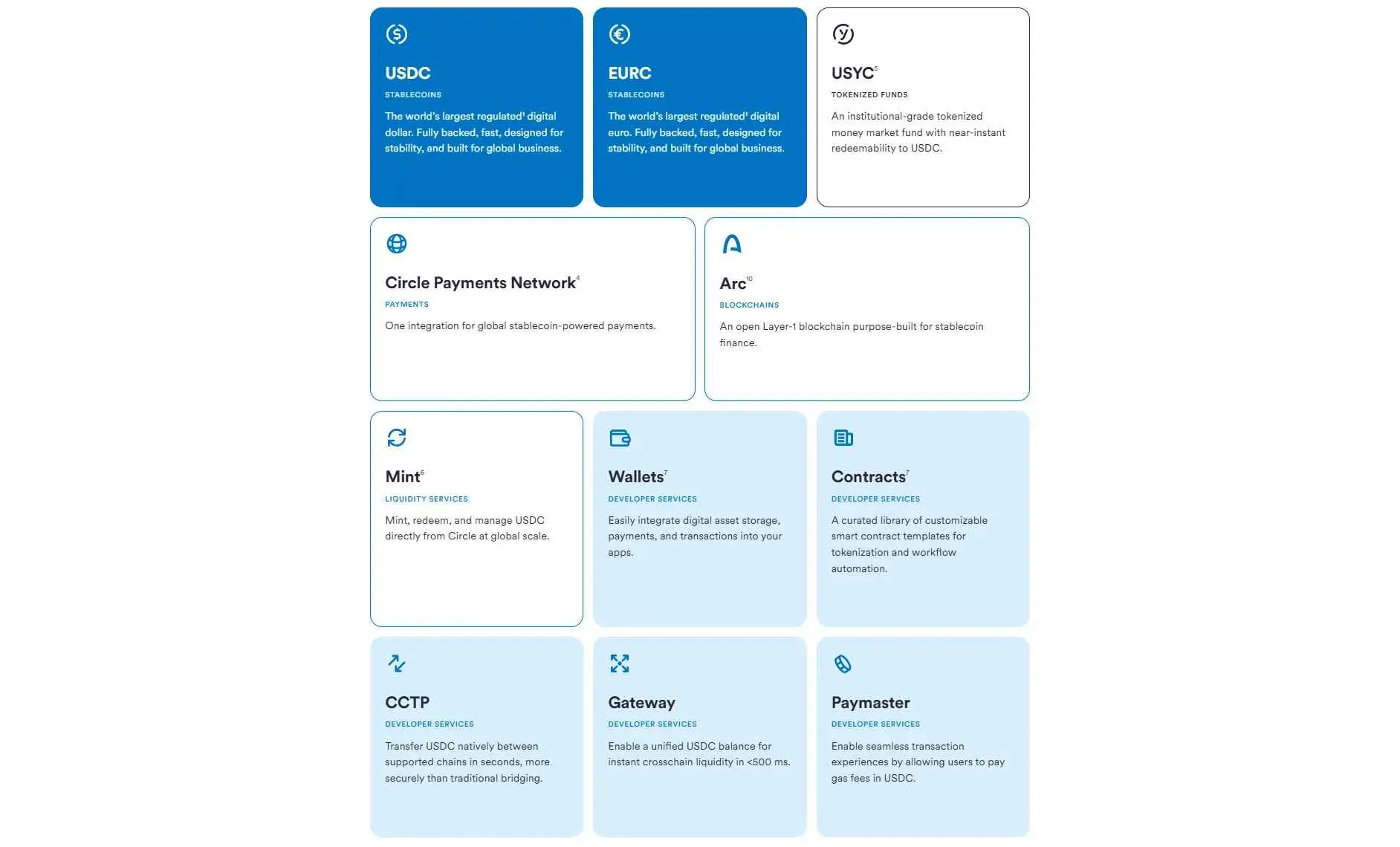

A Circle é uma das maiores emissores de stablecoins do mundo, oferecendo USDC atrelado ao dólar e EURC atrelado ao euro. Além disso, a Circle tem a missão de construir um novo sistema financeiro baseado na internet, oferecendo uma gama rica de produtos, como:

- Circle Rede de Pagamentos (CPN): O padrão de transferências globais da Circle, destinado a ser uma alternativa ao SWIFT baseada em blockchain. Instituições financeiras e empresas que utilizam o CPN podem processar remessas e liquidações transfronteiriças de forma eficiente através da infraestrutura da Circle e várias blockchains públicas. Para mais informações, consulte “CPN: Rumo ao SWIFT Nativo Digital”.

- Circle Mint: A Circle Mint is integrated with traditional banking networks (such as wire transfers and SEPA), allowing businesses and institutional users to mint USDC and EURC instantly, and exchange them for fiat currency at a 1:1 ratio. It is worth noting that Circle Mint is the only official channel for the direct issuance of USDC.

- Circle Wallets: um serviço SDK de carteira que permite às empresas Web2 integrar facilmente carteiras baseadas em blockchain em seus serviços. Além das funções básicas da carteira, também oferece abstração de conta, segurança baseada em MPC, nós RPC para transmissão de transações, opções de conformidade, suporte a múltiplas cadeias, entre outras funcionalidades.

- CCTP: Devido à emissão nativa do USDC em mais de 20 redes, pode haver fragmentação de liquidez. O protocolo de comunicação entre cadeias CCTP da Circle permite a transferência segura do USDC entre diferentes blockchains através do mecanismo de “queima-mintagem”.

- Circle Paymaster: A funcionalidade de abstração de conta da Circle baseada em ERC-4337. Os utilizadores não precisam de usar ETH para pagar as taxas da blockchain, o Circle Paymaster permite que os utilizadores paguem taxas em USDC ou recebam patrocínios para as taxas, possibilitando transações sem gas.

- USYC: No final de 2024, a Circle adquiriu o emissor do USYC, Hashnote, e integrou-o à sua linha de produtos. O USYC é um fundo de mercado monetário tokenizado composto por títulos do tesouro dos EUA e acordos de recompra reversa. Clientes institucionais que detêm USYC podem obter rendimentos estáveis em cadeia, e o token também pode ser usado como garantia em bolsas como Deribit e Binance.

- Arc: Arc foi lançado em agosto e é a rede L1 da Circle focada em USDC, utilizando um algoritmo de consenso de alto desempenho, com o objetivo de permitir o uso eficiente e sem interrupções do USDC. Para mais detalhes, consulte “Circle lança Arc: uma estratégia semelhante, mas diferente da Tether.”

Desta forma, a Circle não apenas emite stablecoins, mas também constrói uma infraestrutura que permite que instituições e investidores individuais utilizem facilmente as stablecoins. Essa infraestrutura abrange a emissão, a infraestrutura de carteiras, pontes entre cadeias, redes Layer1, funcionalidades de abstração de contas e soluções institucionais, sendo um exemplo exemplar de integração vertical da estratégia de produtos.

Do ponto de vista da experiência do usuário, a gama de produtos da Circle destaca suas vantagens. Imagine uma empresa utilizando os produtos da Circle: ela pode cunhar e trocar USDC instantaneamente na proporção de 1:1 através do Circle Mint; mesmo que os clientes não estejam familiarizados com o Web3, eles podem acessar facilmente as funcionalidades de stablecoin através dos Circle Wallets, Paymaster e CCTP; utilizando a blockchain Arc para uma utilização do USDC mais fluida e eficiente; e contando com o CPN para realizar transações e liquidações com outras instituições financeiras e empresas.

O núcleo das stablecoins não é a emissão, mas sim a utilidade. Embora seja crucial emitir stablecoins de forma segura através de design de colaterais e estruturas regulatórias, a emissão é irrelevante sem casos de uso reais. O roadmap de produtos verticalmente integrado da Circle estabelece as bases para a ampla aplicação das stablecoins no mundo real e nos ecossistemas em cadeia.

1.3 Circle por que está a ser alvo de atenção

Então, por que a Circle consegue receber tanta atenção tanto na indústria de blockchain quanto nos mercados financeiros tradicionais? Além dos fatores de produto, o ambiente político atual e o modelo de negócio da Circle também desempenharam um papel.

- Aprovação da Lei GENIUS: A Lei GENIUS é a primeira lei federal dos Estados Unidos a regular explicitamente as stablecoins em dólares, tendo um impacto direto não apenas na Circle, mas em toda a indústria de stablecoins. Esta lei estabelece o status legal das stablecoins, as obrigações dos emissores e os requisitos de proteção ao consumidor. Isso fornece uma base legal para instituições e empresas nos Estados Unidos emitirem stablecoins. Na prática, os princípios operacionais internos da Circle foram codificados como padrões legais, conferindo à Circle legitimidade e conformidade.

- A política do governo Trump em favor das criptomoedas: Antes mesmo da cerimônia de posse, o governo Trump anunciou um forte apoio às criptomoedas. Em 30 de julho de 2025, o grupo de trabalho do mercado de ativos digitais do presidente, subordinado ao governo Trump, publicou um relatório de política sobre criptomoedas com 160 páginas. O relatório apresentou um roteiro específico, com o objetivo de posicionar os Estados Unidos como a capital global das criptomoedas.

- A Comissão de Valores Mobiliários dos EUA ( SEC ): O novo presidente da SEC, Paul Atkins ( Paul Atkins ), também apoia as criptomoedas, e sua postura regulatória é muito mais flexível em comparação com Gary Gensler ( Gary Gensler ). Após a Casa Branca divulgar seu roteiro de políticas para criptomoedas, a SEC rapidamente anunciou um plano chamado “Projeto Cripto” ( Project Crypto ), que visa tornar a regulamentação da indústria de criptomoedas dos EUA mais clara.

- Quota de mercado: A Circle emitiu a segunda maior stablecoin do mundo, o USDC. Atualmente, a oferta de USDC é de aproximadamente 63 bilhões de dólares, o que representa cerca de 30% do total do mercado de stablecoins. Considerando que o USDT não pode cumprir com as exigências do “Ato GENIUS” devido à composição de seus colaterais, o USDC é até agora a maior stablecoin em conformidade sob a regulamentação americana.

- Modelo de negócio: A principal fonte de receita da Circle vem da gestão das reservas de USDC através de títulos do governo, acordos de recompra e ferramentas semelhantes. No segundo trimestre de 2025, a Circle alcançou uma receita de 658 milhões de dólares, com um EBITDA ajustado de 126 milhões de dólares, demonstrando uma estrutura de receita extremamente atraente e uma margem operacional robusta.

O atual ambiente político nos Estados Unidos oferece um excelente cenário para a Circle ganhar atenção, ao mesmo tempo que estabelece as bases para o rápido crescimento de toda a indústria de stablecoins.

( 1.4 Investidores da Coreia do Sul, LFG!

![])https://img-cdn.gateio.im/webp-social/moments-d8fe48631d166887c6e5023dce7ae4f8.webp###

Curiosamente, a Circle não é popular apenas nos Estados Unidos, mas também em outros países. Na verdade, no ranking de ações estrangeiras mais compradas por sul-coreanos em junho de 2025, a Circle (CRCL) ficou em primeiro lugar com um valor líquido de compras superior a 600 milhões de dólares. Esta transação é 1,6 vezes maior do que a do segundo lugar, o ETF da Tesla 2X, e 4 vezes maior do que a da Coinbase, muito acima da Alphabet (100 milhões de dólares) e da Apple (90 milhões de dólares).

Por que o Circle despertou tanto interesse na Coreia do Sul? Claro, muitos investidores sul-coreanos negociam ativamente ações americanas, mas a razão mais profunda é que o próprio mercado sul-coreano está passando por uma onda de interesse em stablecoins. Em junho de 2025, o presidente Lee Myung-bak assumiu o cargo e anunciou um forte apoio à legalização das stablecoins. Isso se tornou um poderoso catalisador para o interesse dos sul-coreanos na indústria de stablecoins.

Claro, devido às rigorosas leis de câmbio, à postura conservadora do Banco da Coreia e ao pequeno tamanho do mercado de títulos de curto prazo, a Coreia ainda enfrenta muitos obstáculos antes da legalização total das stablecoins em won. No entanto, sempre que uma empresa ou instituição específica solicita uma marca relacionada a stablecoins, suas ações disparam, o que indica que o interesse por stablecoins não se limita apenas à indústria de blockchain, mas também se estende a investidores do mercado de ações tradicionais.

2. Encontrar o próximo vencedor do projeto GENIUS

( 2.1 Quem será o próximo CRCL?

Com o sucesso da listagem da Circle, a empresa e os investidores naturalmente voltam sua atenção para a indústria dos stablecoins, começando a procurar quais empresas e protocolos podem se beneficiar mais da Lei GENIUS após a Circle. A Coinbase é frequentemente mencionada como uma das beneficiárias, uma vez que a Circle distribuiu quase metade de sua receita de reservas USDC para a Coinbase. No segundo trimestre de 2025, a receita total de reservas da Circle foi de 634 milhões de dólares, dos quais mais da metade, ou seja, 332,5 milhões de dólares, foi paga à Coinbase.

Além de empresas que se beneficiam indiretamente, como a Coinbase, existem empresas de capital aberto que podem emitir diretamente stablecoins que atendam à Lei GENIUS e lucrar, como a Circle? Infelizmente, atualmente não há. Entre as empresas listadas na bolsa de valores dos EUA, nenhuma emite diretamente stablecoins que atendam à Lei GENIUS. O segundo maior emissor de stablecoins dos EUA, a Paxos, ainda é uma empresa privada.

) 2.2 Oportunidades na cadeia

Mesmo que não haja o “próximo Circle” no mercado de ações, não há necessidade de desanimar. Porque ainda existem protocolos de stablecoin em blockchain emitindo stablecoins em dólares que estão em conformidade com a lei GENIUS. Atualmente, há apenas dois protocolos tentando emitir stablecoins em conformidade: Ethena e Frax Finance.

![LPWI0Pva0LNB8W3HhXgmKnJZS4EhGZkWdMfJNgP1.png]###https://img-cdn.gateio.im/webp-social/moments-77f0ea5a9e8c919e593d90db0a293efe.webp “7396723”###

Ethena oferece duas categorias de stablecoins: USDe e USDtb. USDe não está em conformidade com a lei GENIUS, pois suas reservas dependem de posições de hedge neutras no mercado de futuros. As reservas do USDtb são compostas por um fundo MMF BUIDL e stablecoins. Mais importante ainda, a emissão do USDtb foi realizada nas Ilhas Virgens Britânicas, e em julho de 2025 foi transferida para ser emitida através do Anchorage Digital Bank, preparando-se assim para estar em conformidade com a lei GENIUS.

A stablecoin emitida pela Frax Finance é o frxUSD, cuja reserva é composta por vários tokens MMF denominados em dólares e tokens de fundos de títulos do Tesouro dos EUA. Vale a pena notar que o fundador da Frax Finance, Sam Kazemian, é uma das figuras importantes na promoção da legislação do projeto de lei GENIUS.

Em março deste ano, Sam encontrou-se com a coautora do projeto de lei GENIUS, a senadora Cynthia Lummis, e ofereceu sugestões e apoio durante o processo de redação, estabelecendo as bases para o quadro legal do dólar digital.

Ao contrário de outros protocolos, a Frax Finance não apenas construiu produtos que impulsionam o seu próprio negócio, mas também participa ativamente de discussões regulatórias, colaborando de perto com legisladores para desenvolver um quadro regulatório. Este é um típico modelo de “empreendedorismo político”. Como o fundador participou pessoalmente da redação do projeto de lei, a compreensão da Frax Finance sobre o projeto de lei GENIUS é incomparável, permitindo que o design do frxUSD esteja em conformidade com a legislação.

3. frxUSD: a primeira stablecoin em conformidade com a lei GENIUS

( 3.1 Sistema de operação de stablecoin da Frax

![Zdg7w5PdMxlsGGVDBg8yrwL5bNfZo2SRpG1JnBNs.png])https://img-cdn.gateio.im/webp-social/moments-9d1e6343bc70d358e5319fed3c830915.webp “7396725”###

A Frax Finance tem como objetivo emitir stablecoins de forma compatível e confiável, além de criar uma infraestrutura escalável para que as stablecoins possam ser amplamente utilizadas. Para isso, a Frax Finance propôs o Stablecoin OS, que inclui três produtos principais:

- frxUSD: uma stablecoin em conformidade com a lei GENIUS, que também é o ativo de liquidez central no ecossistema Frax.

- FraxNet: uma plataforma onde os usuários podem emitir e resgatar frxUSD de várias maneiras e obter rendimentos estáveis a partir de stablecoins não custodiadas em conformidade.

- Fraxtal: uma blockchain EVM L1 de alto desempenho construída para frxUSD, utilizando FRAX como token de gás.

Para as stablecoins, a emissão é, sem dúvida, importante, mas o mais crucial é a sua utilidade. A Frax Finance não só emite o frxUSD em conformidade, mas também oferece a interface de utilizador FraxNet, que permite o uso conveniente do frxUSD, ao mesmo tempo que constrói uma cadeia ecológica dedicada ao frxUSD chamada Fraxtal.

Neste sistema, frxUSD desempenha o papel de “moeda”, FraxNet equivale a “tecnologia financeira e bancos”, e Fraxtal é o “back-end” do sistema financeiro. A colaboração entre os três se torna o motor central do ecossistema frxUSD.

Além disso, a Frax Finance também oferece Fraxswap (trocas), Fraxlend (empréstimos), frxETH (protocolo de staking líquido de Ethereum) e outros serviços, construindo assim um ecossistema completo de stablecoin e DeFi.

( 3.2 frxUSD: a primeira stablecoin em conformidade com a lei GENIUS

![Hk8mTdac6AFC5YY29SuCSC3iQ7eWThlmw6l5NmTb.png])https://img-cdn.gateio.im/webp-social/moments-b76ce97c2f044903d782326927e91296.webp “7396726”###

O fundador da Frax Finance, Sam Kazemian, participou da redação do projeto de lei GENIUS, portanto ele e sua equipe têm um entendimento profundo sobre o assunto. Com base nessa especialização regulatória, a Frax Finance começou oficialmente a emitir o frxUSD em fevereiro deste ano - uma stablecoin que atende aos requisitos de conformidade. Então, que tipo de stablecoin pode ser considerada compatível? O frxUSD realmente cumpre o projeto de lei GENIUS?

O texto completo da lei GENIUS pode ser facilmente consultado online, aqui estão apenas os principais pontos resumidos:

(Além dos termos abaixo, o projeto de lei também aborda requisitos relacionados à auditoria contábil externa, adequação de capital, conformidade com a lavagem de dinheiro e prioridades de pagamento em caso de falência, que são questões de operação interna e não serão discutidas aqui.)

3.2.1 Qualificação de Emissão

Apenas emissores qualificados dentro dos Estados Unidos podem emitir stablecoins, que se dividem em três categorias:

- Subsidiária de um banco ou cooperativa de crédito;

- Instituições aprovadas pelo OCC (Office of the Comptroller of the Currency);

- Instituições aprovadas pelo regulador financeiro do estado.

Através da proposta de governança FIP-432, todas as responsabilidades relacionadas à emissão, gestão de reservas e conformidade do frxUSD são transferidas para FRAX Inc.. A FRAX Inc. é uma empresa registrada no estado de Delaware, EUA, e deve obter a aprovação da OCC ou de reguladores financeiros estaduais para emitir stablecoins em conformidade. Atualmente, a FRAX Inc. está solicitando uma licença para a emissão de stablecoins.

3.2.2 Requisitos de Reserva

O requisito central do projeto de lei GENIUS para as reservas é 1:1 colateralização total. Ou seja: o volume total de emissão de stablecoins deve ser apoiado por reservas de valor igual. Os ativos da reserva são limitados aos seguintes ativos de alta liquidez:

- Saldo em dinheiro dos EUA ou conta do Federal Reserve

- Depósitos à vista, depósitos disponíveis ou depósitos em custódia com quotas de cooperativas de crédito

- Títulos do Tesouro dos EUA com um prazo restante ou original não superior a 93 dias

- Recompra overnight em que o emissor atua como vendedor (garantia de títulos do governo com prazo restante ≤93 dias)

- Recompra reversa overnight participada pelo emissor como comprador (colateral em títulos do Tesouro dos EUA)

- Registar um fundo do mercado monetário do governo, ou valores mobiliários que apenas detenham os ativos acima referidos, registados de acordo com a Lei de Empresas de Investimento de 1940.

- Outros ativos emitidos diretamente pelo governo federal dos Estados Unidos, que possuem liquidez e estabilidade semelhantes aos ativos mencionados acima.

- A forma tokenizada dos ativos acima mencionados

As reservas de frxUSD são compostas inteiramente por ativos tokenizados, incluindo principalmente:

- USTB: versão tokenizada do fundo de títulos do Tesouro dos EUA de curto prazo emitido pela Superstate

- BUIDL: a versão tokenizada do fundo de liquidez em dólares emitido pela BlackRock

- WTGXX: versão tokenizada do fundo do mercado monetário governamental emitido pela WisdomTree

- USDB: uma moeda estável emitida pela Bridge (a Stripe adquiriu a Bridge)

- USDC: uma stablecoin emitida pela Circle

Assim, os ativos de reserva do frxUSD cumprem os requisitos da lei GENIUS e alcançaram mais de 100% de colateralização, garantindo sua estabilidade.

3.2.3 Distribuição de Lucros?

De acordo com a lei GENIUS, os emissores de stablecoins não podem pagar juros aos usuários apenas por manter ou usar stablecoins. Esta disposição visa evitar que sejam mal interpretadas como depósitos ou ativos de investimento, garantindo a estabilidade financeira.

Portanto, os detentores de frxUSD não podem ganhar juros apenas por manter. Mas se os usuários mantiverem frxUSD dentro do FraxNet, poderão obter receitas estáveis geradas por títulos. À primeira vista, isso parece violar a lei, mas na verdade não. A razão é que:

- O pagamento de juros não é feito pelo emissor, mas sim pela plataforma de distribuição.

- FraxNet é operado pela Frax Network Labs Inc., uma entidade registrada na Delaware que é independente do emissor.

Portanto, apenas os utilizadores que detêm frxUSD dentro da FraxNet poderão obter rendimento. Os utilizadores que armazenam frxUSD em carteiras pessoais como a MetaMask ou em exchanges não poderão receber juros.

Este modelo não é exclusivo da Frax, pois o USDC da Circle e o PYUSD do PayPal também seguem essa linha. A Coinbase paga cerca de 4,1% de juros aos usuários de USDC em seu aplicativo, enquanto o PayPal oferece cerca de 3,7% de juros aos usuários de PYUSD. Isso é viável porque a Coinbase e o PayPal são entidades jurídicas diferentes da Circle e da Paxos, que são os emissores.

4. FRAX segue os passos do CRCL: semelhante, mas ligeiramente diferente

Até agora, aprendemos como a Circle conseguiu ser listada e exploramos o frxUSD da Frax Finance. Mas, espere, ao ler artigos sobre a Frax Finance, você teve a sensação de déjà vu? A direção que a Frax Finance está tomando para construir seu ecossistema de stablecoins é muito semelhante à da Circle.

( 4.1 A primeira sensação de déjà vu: dinheiro

O primeiro ponto de familiaridade aparece na forma como as stablecoins são emitidas. A Circle e a Frax Finance estão empenhadas em emitir stablecoins que estejam em conformidade com a Lei GENIUS, que são apoiadas por reservas compostas de dinheiro, títulos do Tesouro dos EUA de curto prazo e acordos de recompra. Essas stablecoins conseguem manter um valor estável e funcionam como um lubrificante para a próxima geração do sistema financeiro.

Em termos de como a receita de juros das reservas é utilizada, a Frax Finance pode ter mais espaço do que a Circle para construir um ciclo virtuoso dentro de seu ecossistema. Toda a receita de juros das reservas de USDC pertence à Circle, enquanto a receita de juros das reservas de frxUSD é utilizada para os detentores de frxUSD da FraxNet e para a operação da equipe, e a parte restante é distribuída aos stakers de FRAX, ou seja, aos detentores do token central do ecossistema Frax.

Esta estrutura significa que, à medida que mais frxUSD é emitido, o ecossistema Frax continua a crescer, aumentando assim a quantidade de frxUSD emitido, formando um ciclo de feedback positivo.

) 4.2 O segundo familiar: front-end

A Circle oferece uma interface de utilizador de alta qualidade, permitindo que os detentores de USDC utilizem facilmente a sua stablecoin, como 1) Circle Mint, que permite emitir e trocar facilmente, 2) Circle Wallet, que permite integrar carteiras de forma simples, e 3) Circle Gateway, que permite gerir saldos em várias cadeias.

![]###https://img-cdn.gateio.im/webp-social/moments-74b4356b99bc70576b675be2e7dc904c.webp###

Fonte: FraxNet

Da mesma forma, a Frax Finance oferece uma interface amigável chamada FraxNet, que permite aos detentores de frxUSD acessarem facilmente a uma variedade de atividades financeiras:

- Emissão de múltiplos ativos: os usuários podem emitir frxUSD não apenas usando stablecoins como USDC, USDT, PYUSD e USDB, mas também através de transferências bancárias e até mesmo emitindo tokens RWA como USTB e WTGXX. Isso é semelhante ao Circle Mint.

- Carteira embutida: os usuários podem fazer login no FraxNet usando contas como a do Google, e o sistema criará automaticamente uma carteira de blockchain para eles. Mesmo usuários que não estão familiarizados com blockchain podem acessar facilmente o frxUSD. Isto é semelhante à carteira da Circle.

- Painel: FraxNet fornece um painel que exibe claramente vários ativos através de múltiplas redes e suporta a transferência fácil. Isso é semelhante ao Circle Gateway.

- Rendimento passivo: os utilizadores que mantêm frxUSD na FraxNet podem automaticamente receber rendimentos de juros de obrigações estáveis. Assim como os utilizadores que mantêm USDC na aplicação Coinbase podem obter rendimentos, a Frax Finance também oferece rendimentos de juros aos detentores de frxUSD na FraxNet.

Embora a emissão de múltiplos ativos ou a renda passiva seja realmente muito poderosa, as quatro funções mencionadas acima podem ser consideradas a base essencial dos serviços financeiros modernos. FraxNet vai além, com o objetivo de oferecer produtos e experiências de usuário verticalmente integrados mais robustos do que o Circle Mint, através do seguinte roteiro.

- Cartão virtual Visa: O plano FraxNet colabora com a Stripe e a Bridge para lançar um cartão virtual Visa que se conecta à rede Visa. Isso permitirá que os usuários utilizem os ativos FraxNet para pagamentos no mundo real.

- Conta bancária virtual: a Frax Finance está a colaborar com o Lead Bank para fornecer a cada utilizador uma conta bancária virtual, que permite depósitos e levantamentos através da rede bancária tradicional. A integração com a infraestrutura existente pode melhorar a experiência de onboarding dos utilizadores.

- FraxNet Mobile: Em 2026, o FraxNet lançará um aplicativo que permitirá aos usuários acessarem facilmente o FraxNet através do telefone, proporcionando uma experiência completa de banco móvel.

O objetivo do protocolo de emissão de stablecoins não é apenas fornecer serviços simples de carteira, negociação, monitorização e oportunidades de rendimento, mas sim construir um ciclo completo de interação do utilizador através do suporte a cartões, bancos e serviços móveis que podem ser aplicados na vida real.

( 4.3 O terceiro lugar familiar: backend

No sistema financeiro, o backend e o frontend são igualmente importantes. Independentemente de quão amigável seja o frontend, se a eficiência do backend, onde os fundos realmente fluem, for baixa, não será possível proporcionar uma boa experiência ao usuário.

Para alcançar esse objetivo, a Frax Finance lançou sua própria rede de blockchain de alto desempenho, Fraxtal, em fevereiro de 2024. O Fraxtal foi projetado para otimizar o ecossistema Frax, visando se tornar a órbita do frxUSD.

Na verdade, fornecer um backend otimizado para seu ecossistema torna a Frax Finance um pioneiro da indústria. Após a Fraxtal, muitos projetos de stablecoin começaram a lançar blockchains otimizadas para suas stablecoins:

- Converge: A Ethena está a colaborar com a Securitize para desenvolver a blockchain de alto desempenho Converge, com o objetivo de conectar o DeFi e as finanças tradicionais em torno do ENA e do USDe.

- Stablecoins e Plasma Coins: A Tether fez um investimento estratégico em stablecoins e plasma coins, que são redes de blockchain especificamente usadas para transferências e pagamentos em USDT.

- Arc: Circle lançou recentemente sua própria blockchain Arc, otimizada para USDC.

No final, a Frax Finance previu a direção de desenvolvimento da indústria. O lançamento do Fraxtal não é apenas mais uma publicação de blockchain, mas sim uma iniciativa inovadora que aponta para o futuro da infraestrutura financeira.

) 4.4 Stablecoins Trindade

![]###https://img-cdn.gateio.im/webp-social/moments-1eaed020cda5483755fa5545072f8833.webp###

Os três principais elementos do sistema financeiro atual são moeda, front-end e back-end. A razão pela qual conseguimos realizar atividades econômicas com facilidade é que as empresas de tecnologia financeira oferecem um front-end conveniente que nos conecta a back-ends complexos, como pagamentos, valores mobiliários e remessas.

Do ponto de vista do desenvolvimento da indústria financeira, a infraestrutura de backend atualmente complexa e ineficiente irá gradualmente migrar para a blockchain. Nesse contexto, os três elementos básicos de um sistema financeiro baseado em blockchain são as stablecoins, o frontend e a rede blockchain. Esta é a trindade das stablecoins, e a Frax Finance é um dos poucos projetos que constrói simultaneamente esses três elementos, apresentando uma direção de desenvolvimento de integração vertical.

5. Em direção à Estrela Polar

Fonte: Frax Finance

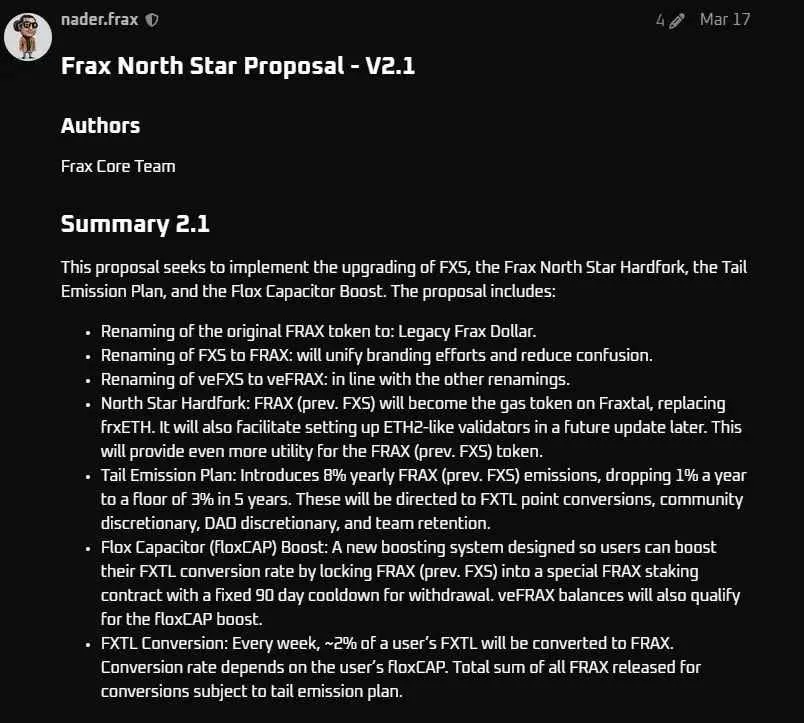

Desde março deste ano, a Frax Finance tem se preparado para a Lei GENIUS e está comprometida com a atualização Polaris, que realizará as devidas modificações no protocolo. Esta atualização inclui a renomeação do token do protocolo Frax, FRAX, para frxUSD e o FXS para FRAX, a alteração do token Gas do Fraxtal de frxETH para FRAX, bem como outras alterações significativas, como a estrutura de incentivo dos tokens.

Frax Finance está em um importante ponto de virada para iniciar um novo capítulo. Desde a liderança política exercida pelo fundador no rascunho do “Projeto GENIUS”, passando pela visão de produtos de integração vertical construída através do sistema de operação da stablecoin, até a transformação abrangente do protocolo realizada agora com a atualização Polestar, a Frax Finance está se preparando como nunca antes para o futuro imaginado pelo “Projeto GENIUS”.

Alguns podem pensar que a Frax Finance está simplesmente a imitar o roteiro da Circle. No entanto, a realidade é exatamente o oposto. Ao lançar a plataforma front-end integrada FraxNet, bem como uma blockchain chamada Fraxtal, especificamente construída para a infraestrutura de back-end, a Frax Finance prova que não só está a acompanhar o tempo, mas também a moldar ativamente a trajetória da indústria de stablecoins. Essas inovações destacam a posição pioneira da Frax Finance, indicando uma possível direção que o ecossistema mais amplo pode seguir no futuro.

Assim como os navegadores costumavam seguir a Estrela do Norte para se orientar, a Frax Finance também está se atualizando com a Estrela do Norte para indicar a direção da indústria. Isso não é apenas uma atualização, mas sim a criação de um novo ponto de referência para toda a indústria. No final, a Frax Finance se tornará, como a Estrela do Norte, uma luz a guiar a indústria.