Resumo

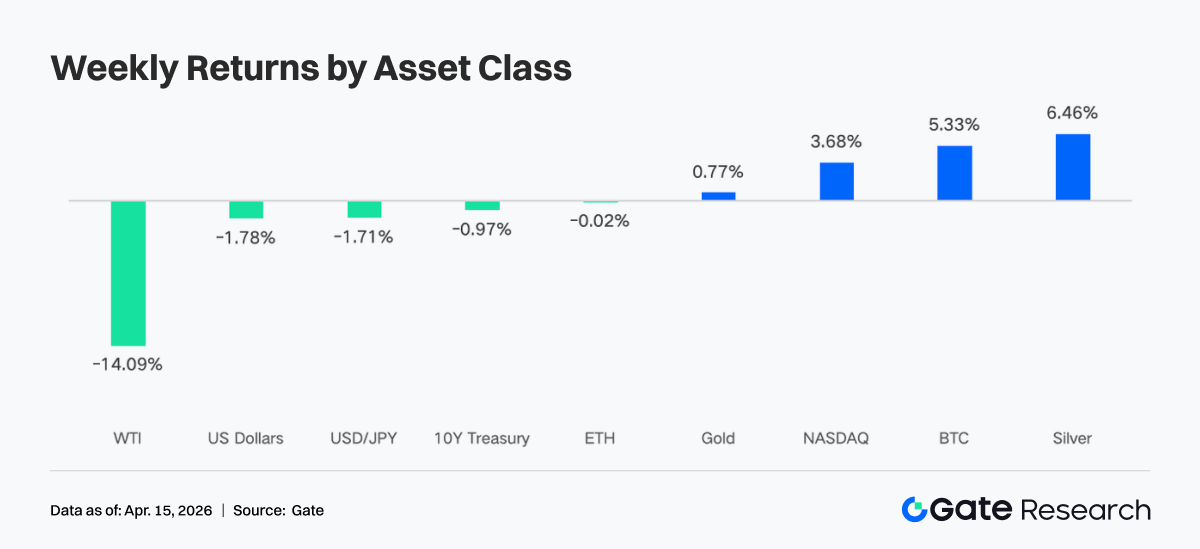

• Na semana passada, a apetência pelo risco melhorou globalmente, com o alívio das tensões geopolíticas, o arrefecimento da inflação e a estabilização das expectativas políticas. Os preços do petróleo registaram uma quebra acentuada, o índice de volatilidade implícita do S&P 500 recuou e o BTC situou-se numa gama elevada entre 68 000 $ e 73 000 $.

• Os fluxos de capital recuperaram fortemente após a volatilidade anterior. Os ETF de Bitcoin registaram uma entrada líquida de aproximadamente 833 milhões de $ na semana completa, um máximo de vários meses; os ETF de Ethereum também registaram entradas líquidas, sinalizando o regresso do domínio da compra institucional.

• A estrutura do mercado inclinou-se para ativos de alta volatilidade e sensíveis à macroeconomia e para plataformas de topo. O capital concentrou-se em produtos energéticos como o petróleo bruto, e a atividade on-chain regressou a plataformas de alta liquidez como a Uniswap.

• As stablecoins e a DeFi mostraram uma recuperação estrutural. A USDC tornou-se a principal fonte de liquidez incremental, com o capital a fluir de volta para protocolos de staking convencionais e para os principais mercados de empréstimos.

• As tendências de receita dos protocolos indicam uma realocação de capital para a camada de infraestrutura, com os protocolos de negociação e liquidação a fortalecerem-se, enquanto os canais de distribuição front-end e as plataformas de tráfego experimentaram um arrefecimento.

• O posicionamento do mercado de derivados divergiu da ação dos preços. Apesar da subida dos preços, as posições short estavam lotadas e as taxas de financiamento negativas coincidiram com o movimento ascendente dos preços, sugerindo um potencial short squeeze. A estrutura de negociação de opções deslocou-se para estratégias de curto prazo e de baixa volatilidade.

1. Análise do foco do mercado

Na semana passada, os Estados Unidos, o Irão e Israel chegaram a um acordo de cessar-fogo de duas semanas, aliviando efetivamente o conflito que anteriormente perturbara os mercados globais. Após o anúncio, os mercados recuperaram fortemente, os preços das ações e das obrigações subiram e os preços do petróleo caíram 14%. O índice de volatilidade implícita do S&P 500 caiu para 19,23, fechando abaixo de 20 pela primeira vez desde o início de março.

Ao mesmo tempo, os mercados financeiros globais, particularmente o setor das criptomoedas, foram significativamente influenciados pelos dados macroeconómicos e pelas expectativas da política da Reserva Federal. A 10 de abril, os dados do IPC saíram abaixo do esperado, sinalizando um alívio das pressões inflacionistas e reduzindo as preocupações do mercado sobre um aperto mais agressivo por parte da Fed. Isto é geralmente visto como positivo para os ativos de risco. Além disso, as atas da reunião do FOMC divulgadas na semana passada mostraram que o mercado precificou uma probabilidade de 98,4% de taxas de juro inalteradas em abril. Este consenso de "esperar para ver" proporcionou um suporte estável para o ambiente político e reduziu a incerteza de curto prazo.

Neste contexto de alívio da inflação e estabilização das expectativas políticas, a apetência geral pelo risco no mercado melhorou notavelmente. O interesse institucional por criptoativos manteve-se forte, com entradas contínuas em ETF de Bitcoin à vista a fornecer uma base sólida. Estes impulsionadores macro apoiaram coletivamente o desempenho do Bitcoin e do Ethereum na semana passada, permitindo-lhes recuperar rapidamente após uma breve correção.

Nas últimas duas semanas, a gama de negociação do Bitcoin subiu gradualmente, de 63 000 $ – 70 000 $ para 68 000 $ – 73 000 $. O nível dos 73 000 $ continua a ser uma resistência chave, e a confirmação da reabertura do Estreito de Ormuz pode servir como catalisador para uma rutura. No lado descendente, o BTC encontrou suporte várias vezes na gama de 68 000 $ – 69 000 $, embora cada novo teste tenha enfraquecido ligeiramente a banda de suporte. O mercado já precificou em grande parte as expectativas de um conflito prolongado. Atualmente, a negociação de criptomoedas está perto do limite inferior da gama, sugerindo que qualquer evolução positiva ou novo arrefecimento pode empurrar os preços para cima, enquanto notícias negativas adicionais já foram maioritariamente absorvidas.

2. Análise de Liquidez

1. ETF de BTC Registaram a Entrada Líquida Semanal Mais Forte em Meses

Na semana passada, os fluxos diários de fundos para os ETF de BTC mostraram uma volatilidade significativa. A 6 de abril, as entradas líquidas diárias atingiram 471,4 milhões de $, o valor mais alto desde o final de fevereiro. No entanto, nos dois dias seguintes, devido a uma forte escalada do risco geopolítico, os fluxos tornaram-se saídas líquidas de 159,1 milhões de $ e 93,9 milhões de $, respetivamente. Apesar do aumento da volatilidade, os ETF de BTC registaram uma entrada líquida semanal de aproximadamente 833,2 milhões de $, e os ETF de ETH registaram uma entrada líquida de 187 milhões de $.

Em comparação com os cerca de 22,3 milhões de $ da semana anterior, isto representa uma melhoria substancial e o melhor desempenho em meses. O sentimento do mercado oscilou rapidamente entre a aversão ao risco e a procura de pechinchas, mas, em última análise, os touros recuperaram o domínio.

Classificação das entradas líquidas individuais de ETF de BTC:

-

IBIT (BlackRock): 612,1 milhões de $ de entrada líquida por semana

-

FBTC (Fidelity): 151,7 milhões de $ de entrada líquida por semana

Classificação das entradas líquidas individuais de ETF de ETH:

-

ETHA (BlackRock): 168,3 milhões de $ de entrada líquida por semana

-

ETHB (BlackRock Staked ETH ETF): 66 milhões de $ de entrada líquida por semana

A 6 de abril, os compradores institucionais entraram agressivamente em meio à incerteza geopolítica, impulsionando um aumento das entradas líquidas. A 7 de abril, na sequência da rutura das negociações entre os EUA e o Irão e do aumento dos riscos de encerramento do Estreito de Ormuz, a aversão ao risco espalhou-se, levando a dois dias consecutivos de saídas. Tratou-se de uma reação mecânica de redução de risco a riscos de guerra súbitos, e não de uma mudança estrutural para um sentimento baixista.

Na noite de 8 de abril, Trump anunciou um acordo de cessar-fogo de duas semanas entre os EUA e o Irão. Os preços do petróleo caíram acentuadamente, as pressões de liquidez aliviaram-se e a procura institucional regressou rapidamente. Além disso, os dados do IPC de março divulgados a 10 de abril mostraram que, apesar dos efeitos energéticos terem empurrado a inflação global para 3,3%, o IPC core subiu 2,6% em termos homólogos, abaixo das expectativas, confirmando que as pressões inflacionistas estão controladas e apoiando ainda mais a recuperação dos ativos de risco. Os fluxos dos ETF exibiram um padrão de "reentrada acelerada após o esgotamento das más notícias", com o capital a regressar depois de a incerteza ser digerida.

2. Liquidez TradFi

No lado da DEX, a negociação perpétua TradFi mostrou uma divergência estrutural significativa esta semana, com a atividade de negociação notoriamente inclinada para ativos energéticos. A quota do petróleo bruto WTI aumentou substancialmente, tornando-se o produto de negociação dominante, refletindo o fluxo de capital para ativos macro-sensíveis para negociação direcional, impulsionada pelos riscos geopolíticos e pela volatilidade do petróleo. A quota do petróleo bruto Brent também aumentou, fortalecendo o domínio do setor energético.

Em contraste, os ativos de refúgio tradicionais, como o ouro e a prata, viram as suas quotas diminuir, indicando que o capital se deslocou do posicionamento defensivo para oportunidades de beta mais elevado. Os índices de ações como o XYZ100 e ações individuais como a NVDA mantiveram uma participação moderada, principalmente como alocações auxiliares. No geral, a estrutura da DEX TradFi passou de "liderada por metais preciosos" para "impulsionada pela energia", com a lógica de negociação a mudar de cobertura para negociação macro baseada na volatilidade, alinhando-se com a tendência do capital on-chain a fluir para caminhos de negociação de alta frequência.

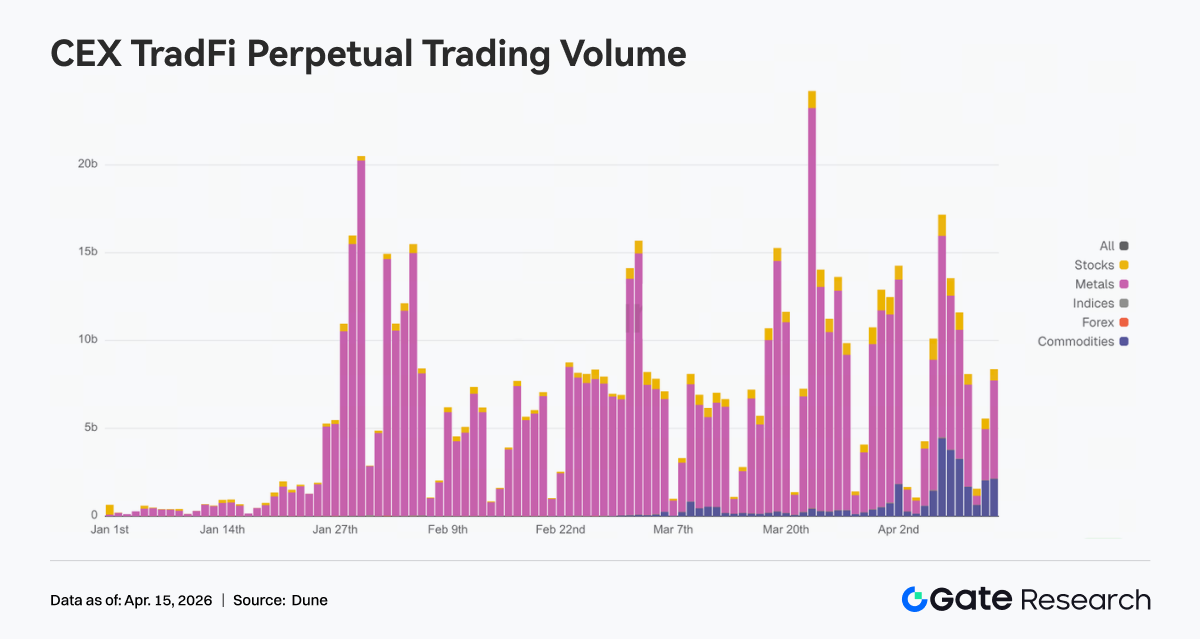

No lado da CEX, os volumes de contratos perpétuos TradFi permaneceram elevados, caracterizados por "maior concentração e volatilidade amplificada". Os metais preciosos, particularmente o ouro, continuaram a dominar os volumes devido à incerteza macro e às alterações nas expectativas de inflação. Os produtos energéticos registaram uma fase de aumento de volume esta semana, refletindo a procura de negociação impulsionada pelos preços do petróleo e por eventos macro.

Em termos de timing, os volumes aumentaram a meio da semana, impulsionados por dados macro e catalisadores geopolíticos, depois aliviaram ligeiramente, mas permaneceram acima da linha de base anterior. Estruturalmente, a negociação TradFi está a passar de um único impulsionador de cobertura de risco para uma estrutura multi-ativos de "ouro + petróleo bruto + índices de ações", refletindo uma transição de estratégias de alocação para negociação de volatilidade macro.

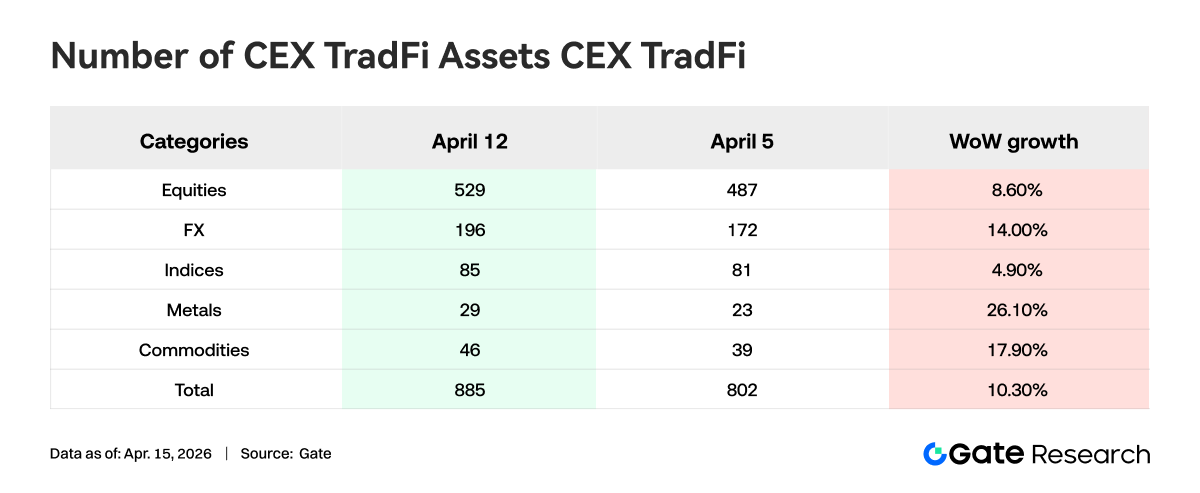

Na semana passada, as categorias de ativos TradFi nas plataformas CEX expandiram-se ainda mais. O número de ativos TradFi nas três principais bolsas (apenas TradFi e CFD, excluindo contratos perpétuos) aumentou de 802 para 885, um crescimento semanal de 10,3%.

Entre eles, os metais registaram o maior aumento, de 23 para 29, um aumento de 26,1% semana após semana; os produtos de base seguiram-se, subindo de 39 para 46, um aumento de 17,9%.

Tomando o XAUT, o ativo TradFi com maior volume, como exemplo para analisar a profundidade do seu livro de ordens (Delta). Na semana passada, o livro de ordens do XAUT mostrou uma característica de "fraco a forte", com a liquidez a recuperar gradualmente.

Por volta de 8 de abril, os preços do XAUT recuperaram rapidamente, o Delta positivo aumentou significativamente e a profundidade das ofertas de compra fortaleceu-se, indicando que o capital estava ativamente a colocar ordens e a fornecer liquidez no lado ascendente.

No entanto, de 9 a 12 de abril, apesar de os preços se consolidarem em níveis elevados, o Delta do livro de ordens tornou-se novamente negativo, refletindo uma pressão de venda persistente nos máximos e uma divergência crescente do mercado.

Notavelmente, durante o fim de semana, o Delta positivo recuperou novamente, acompanhando a força dos preços, indicando que a liquidez de alta recuperou o domínio e o sentimento do mercado melhorou.

No geral, a estrutura de profundidade do XAUT mostra que, no contexto da subida dos preços do ouro, o capital passou de uma redução defensiva para uma realocação. A liquidez de curto prazo melhorou marginalmente, mas a oferta ainda permanece no topo. Se a procura de alta se sustentará, requer uma monitorização atenta.

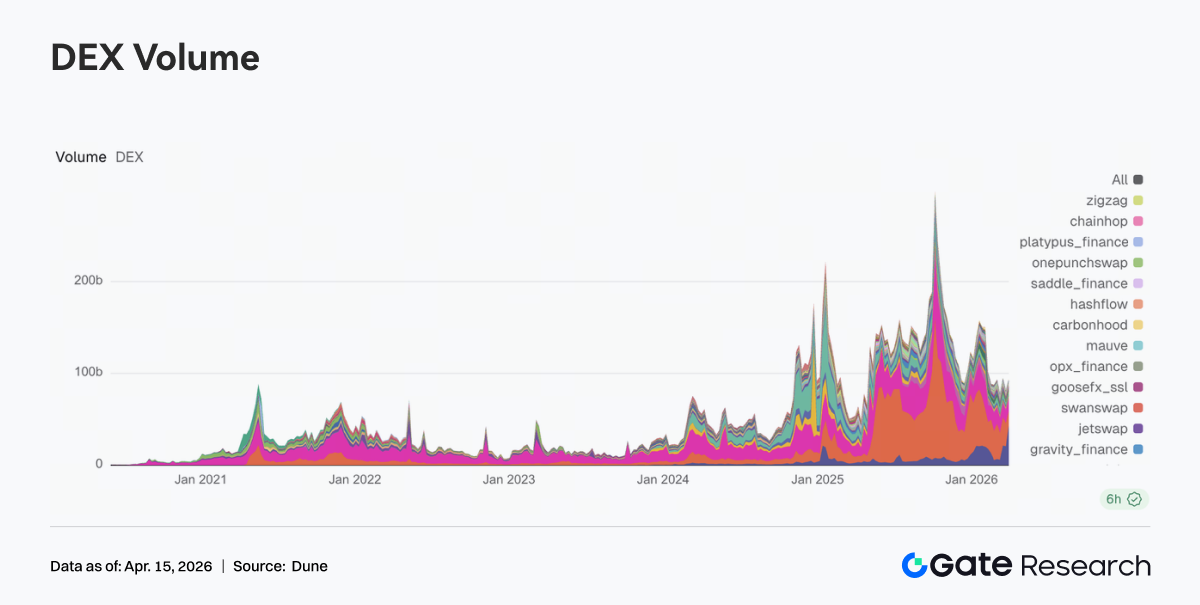

A Uniswap recuperou o primeiro lugar no volume de negociação DEX, com um volume semanal de 13,85 mil milhões de $, seguida pela PancakeSwap com 10,33 mil milhões de $. Em comparação com a semana anterior, a PancakeSwap diminuiu enquanto a Uniswap cresceu significativamente, indicando o fluxo de capital de volta para plataformas principais com liquidez mais profunda e pares de negociação mais maduros.

O ecossistema Base (por exemplo, Aerodrome, Bisonfi) absorveu algum capital ativo. O ecossistema Solana (Whirlpool, Raydium, Humidifi, etc.) registou um declínio geral, sugerindo que a atividade de negociação dentro do ecossistema Solana não se espalhou.

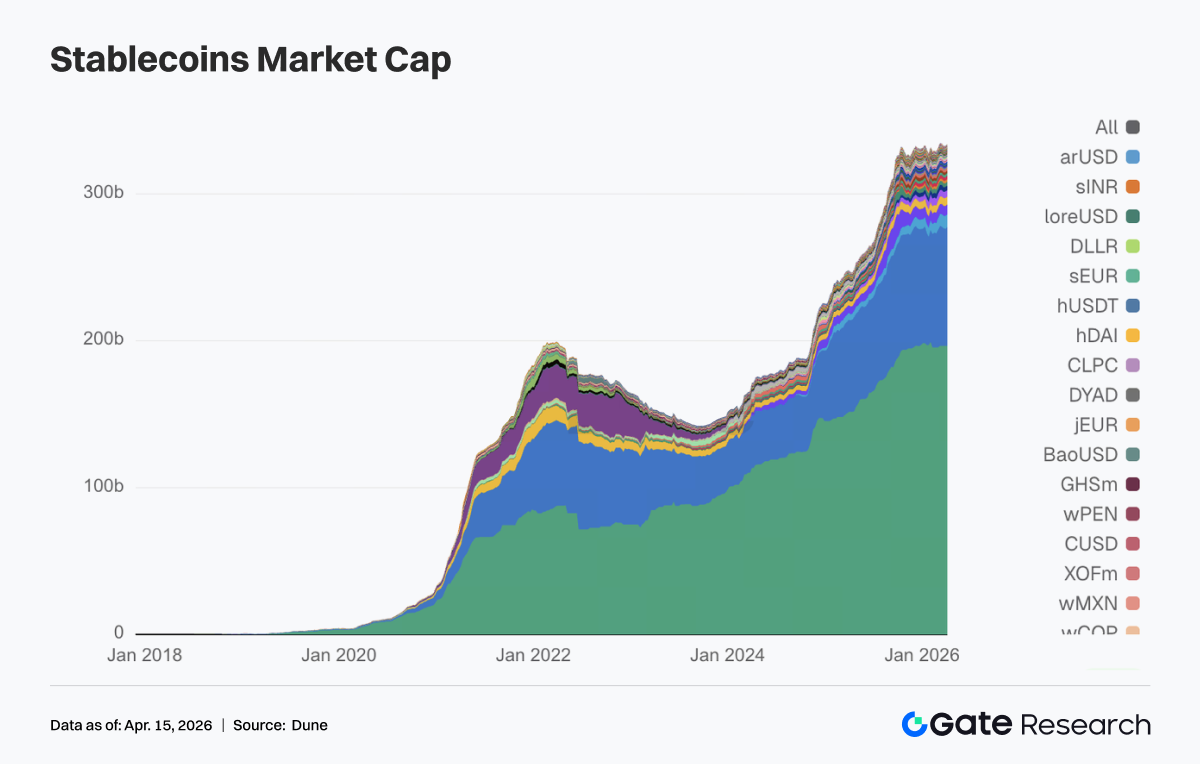

2. Oferta de Stablecoins Mantém-se Elevada, USDC Torna-se a Principal Fonte de Liquidez Incremental

Esta semana, o setor das stablecoins não mostrou flutuações significativas, com a oferta total a manter-se em níveis elevados à medida que o reequilíbrio estrutural continuava. A USDT manteve-se aproximadamente estável, indicando uma base de liquidez em dólares americanos estável.

A USDC aumentou de 798,68 mil milhões de $ para 810,49 mil milhões de $, tornando-se a fonte mais proeminente de liquidez incremental esta semana, refletindo a realocação de capital para ativos em dólar orientados para a liquidação mainstream.

As stablecoins descentralizadas USDS, USDe, DAI e GHO diminuíram todas ligeiramente, indicando uma falta de impulso coordenado no setor de stablecoins descentralizadas esta semana.

Na margem, a USDG e a PYUSD registaram ambas crescimento, sugerindo uma rotação contínua de capital dentro de stablecoins focadas em pagamentos e recentemente emitidas.

3. Staking Líquido Regista uma Recuperação Generalizada, ETH e SOL Lideram a Reconstrução de Posições

Esta semana, os protocolos de staking líquido mainstream recuperaram no geral de correções anteriores. No lado do ETH, o TVL da Lido recuperou acima dos 21 mil milhões de $, a Rocket Pool regressou a 1,3 mil milhões de $, e os principais protocolos recuperaram força.

O ecossistema Solana recuperou em paralelo, com o Sanctum Validator LST a subir para 1,13 mil milhões de $, e a Jito e a Jupiter Staked SOL também a mostrar um crescimento significativo.

No geral, após esta recuperação, o capital regressou primeiro aos protocolos mainstream. A iteração de produtos da Lido nos últimos meses (incluindo EarnETH, EarnUSD e mecanismos de proteção de primeira perda) refinou ainda mais a segmentação de rendimento e risco, mais adequada às necessidades institucionais, e pode aumentar a vontade de retorno de grandes capitais.

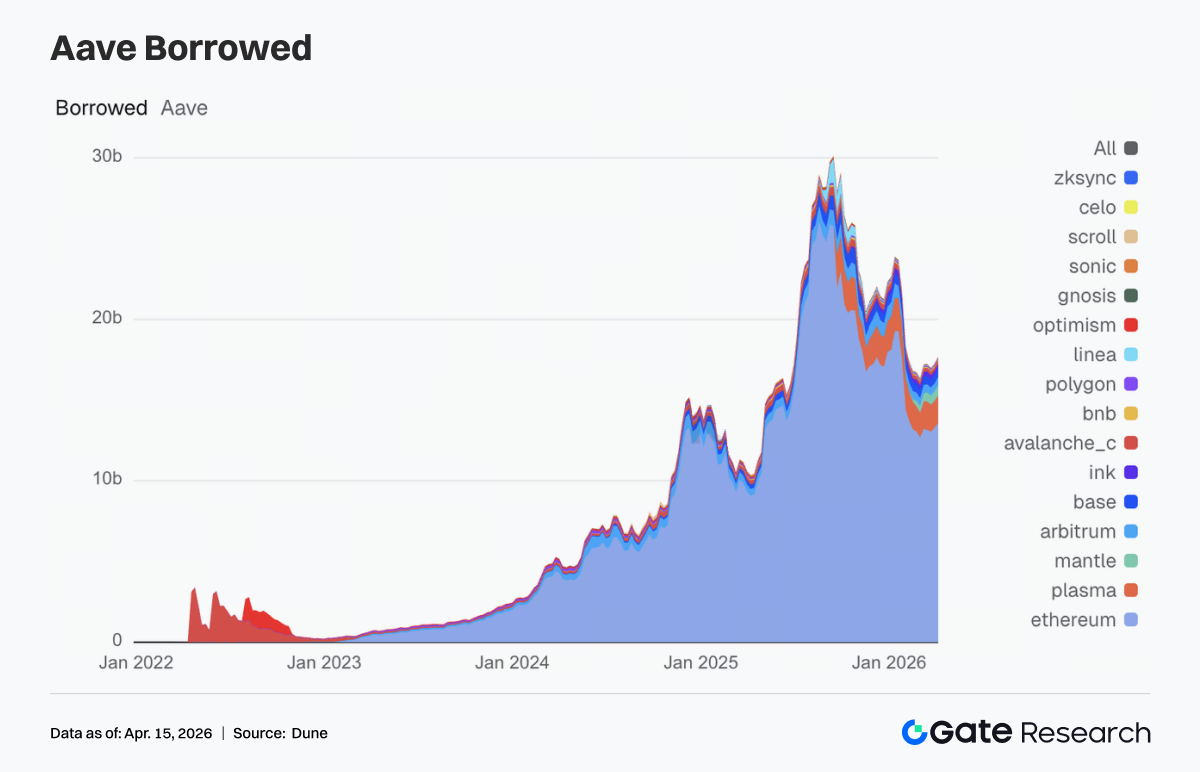

4. Volume de Empréstimos da Aave Recupera, Mercado Core, Mantle e Plasma Lideram o Aumento

O volume total de empréstimos da Aave cresceu de 17,25 mil milhões de $ para 17,69 mil milhões de $. Entre eles, o mercado principal da Ethereum aumentou de 13,27 mil milhões de $ para 13,57 mil milhões de $, tornando-se o principal impulsionador do crescimento.

A Plasma subiu de 1,66 mil milhões de $ para 1,71 mil milhões de $, e a Mantle de 0,59 mil milhões de $ para 0,64 mil milhões de $. A Base e a Arbitrum também recuperaram para cerca de 0,517 mil milhões de $, indicando uma recuperação sincronizada na procura de empréstimos entre cadeias.

A Avalanche, a BNB Chain, a Polygon e outros mercados secundários registaram alterações limitadas. A procura incremental de empréstimos continuou concentrada em ecossistemas com a liquidez mais profunda e a maior eficiência de capital.

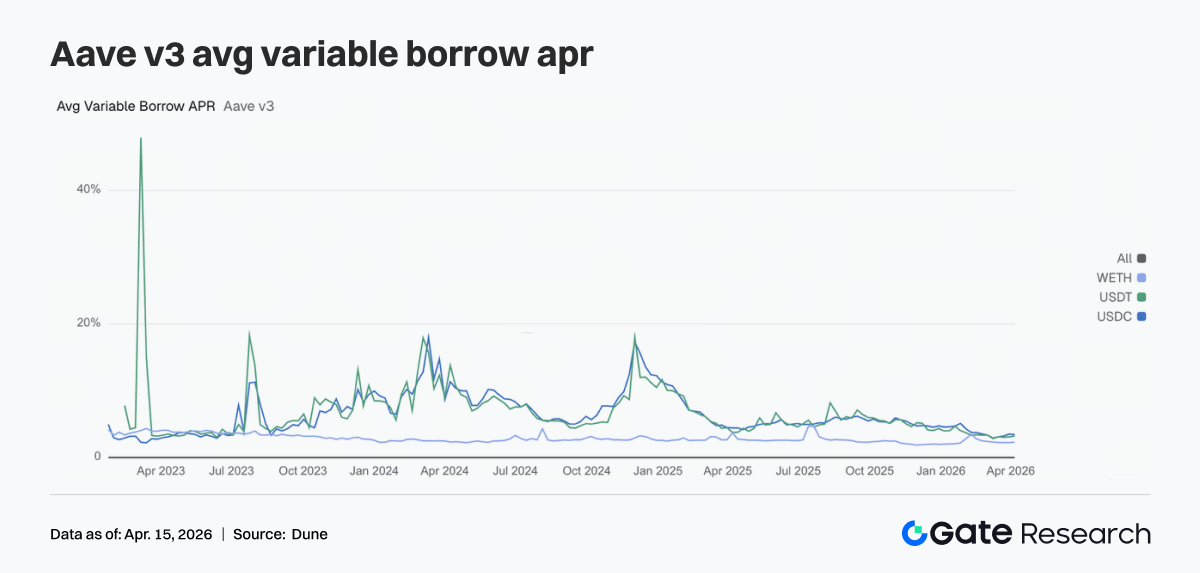

5. Taxas de Empréstimo da Aave Divergem, USDC Cai Enquanto USDT e WETH Sobem

As taxas de empréstimo da Aave para os seus três ativos principais divergiram. A taxa anualizada de empréstimo flutuante da USDC caiu de 3,51% para 3,42%, indicando um ligeiro alívio da pressão de financiamento. A USDT subiu de 3,10% para 3,22%, e a WETH de 2,23% para 2,29%, com os custos de financiamento a deslocarem-se para estes últimos.

Esta estrutura tipicamente sugere que, embora a procura geral de empréstimos esteja a expandir-se, o financiamento incremental já não está concentrado na USDC; parte regressou à USDT para rotação de liquidez e à ETH para gestão de posições.

Olhando para o futuro, se a Aave V4 implementar com sucesso o isolamento de risco e o encaminhamento entre mercados, a divergência das taxas de juro entre ativos poderá expandir-se ainda mais. Os dados desta semana oferecem sinais precoces.

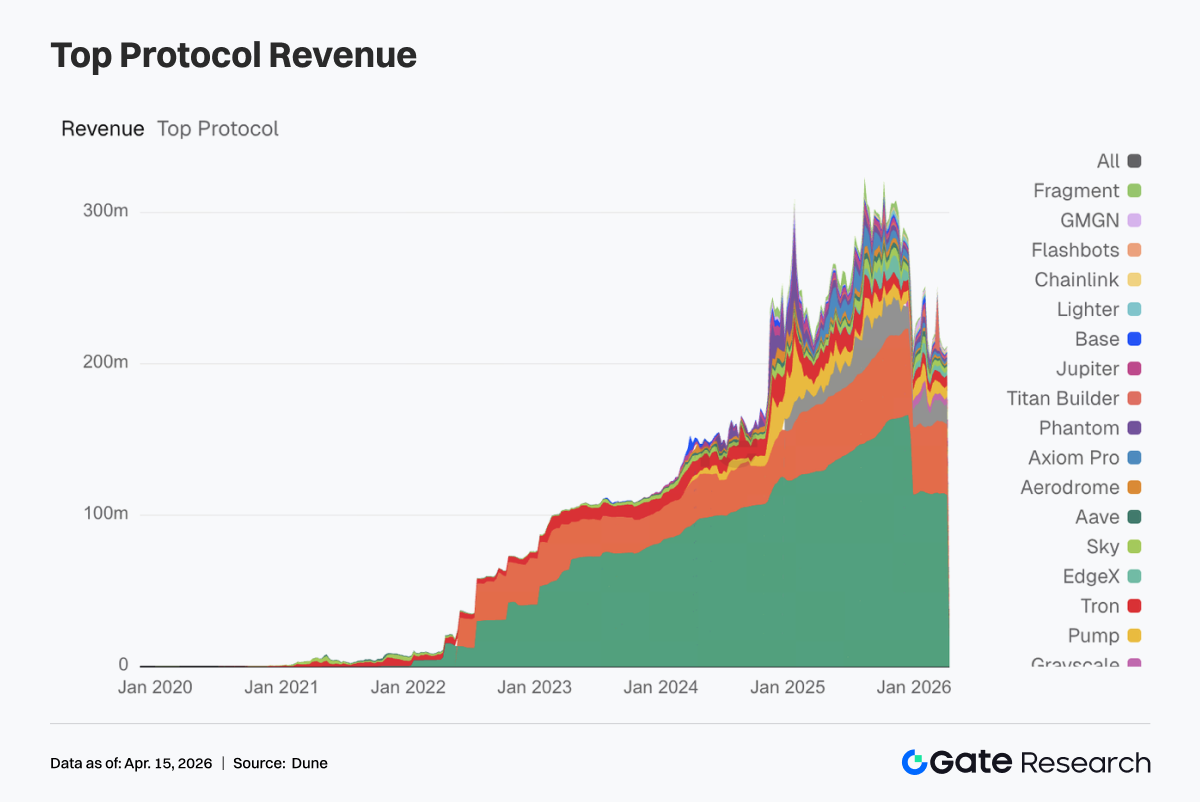

6. Receita de Protocolos Regressa à Infraestrutura de Negociação, Hyperliquid Recupera Fortemente

Esta semana, a receita de protocolos não mostrou flutuações anormais. A Tether e a Circle mantiveram-se nos dois primeiros lugares, indicando que a emissão de stablecoins continua a ser a base de receita mais resiliente no ecossistema cripto.

Entre os protocolos de infraestrutura de negociação, a receita da Hyperliquid aumentou de 11,323 milhões de $ para 13,677 milhões de $, a Titan Builder saltou de 0,558 milhões de $ para 1,438 milhões de $, e a Aerodrome subiu de 1,113 milhões de $ para 1,96 milhões de $, indicando que o capital e os fluxos de negociação estão a regressar a camadas de infraestrutura mais eficientes.

As plataformas de front-end e camada de distribuição registaram recuos. A receita da Phantom caiu de 1,976 milhões de $ para 1,332 milhões de $, a Jupiter de 1,541 milhões de $ para 0,928 milhões de $, indicando um arrefecimento nas camadas de entrada de utilizadores e agregação de tráfego.

A receita da Aave subiu para 1,441 milhões de $. Embora o aumento tenha sido modesto, a sua posição permaneceu estável, e a qualidade dos lucros dos protocolos de empréstimo ainda supera a das plataformas de negociação de alta rotação.

No geral, o sinal da tendência de receita é claro: o mercado não abandonou a narrativa de negociação; o capital está a realocar-se para infraestruturas com maior eficiência de execução, capacidades de liquidação mais fortes e fluxos de caixa mais estáveis.

4. Acompanhamento de Derivados

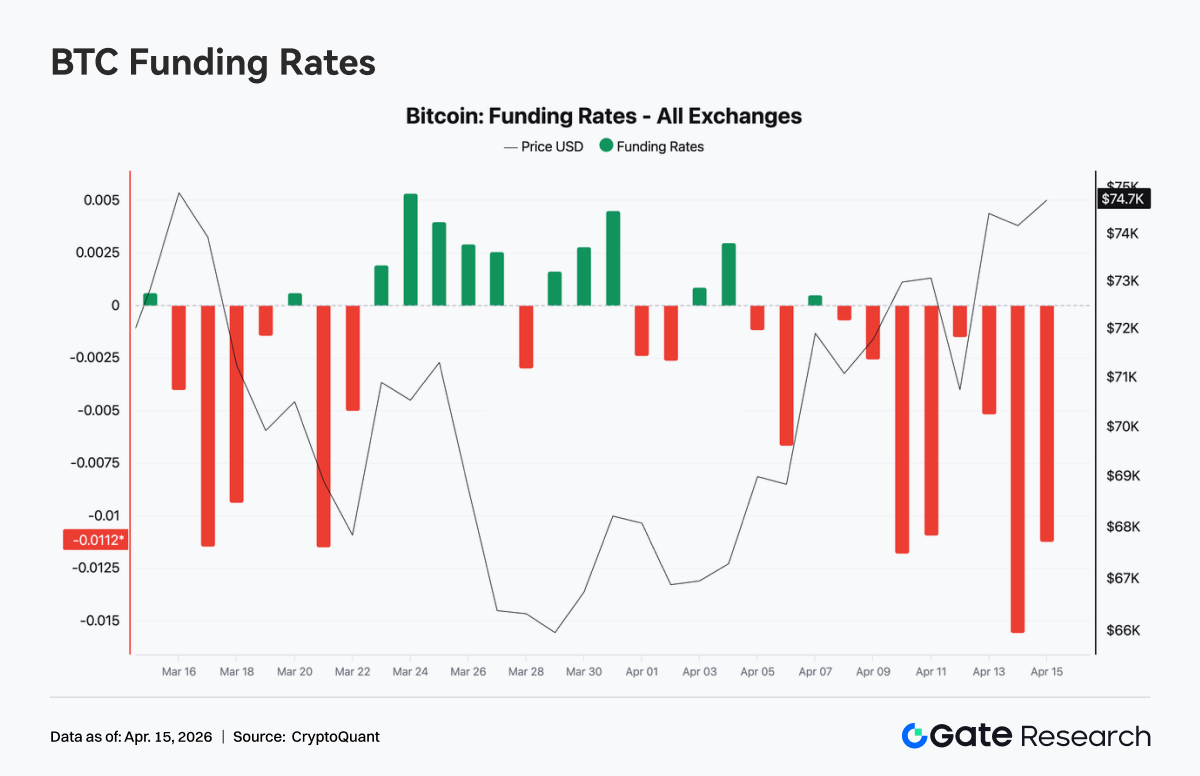

4.1 Taxa de Financiamento do BTC Torna-se Profundamente Negativa, Preço Fortalece-se, Juros em Aberto Regressam a Níveis Elevados

Na semana passada, a taxa de financiamento do BTC manteve-se persistentemente negativa, atingindo um extremo de -0,015 por volta de 13 de abril, refletindo o domínio do sentimento baixista no mercado de contratos perpétuos e posições curtas cada vez mais lotadas.

Simultaneamente, o preço à vista recuperou de 69 000 $ para acima de 74 000 $, formando uma divergência clássica de preço a subir enquanto as taxas de financiamento são negativas. Esta estrutura tipicamente indica que os vendedores a descoberto devem pagar taxas de financiamento para suportar a pressão ascendente, representando um risco potencial de short squeeze. No geral, o mercado está atualmente dominado pelo sentimento baixista, com o preço impulsionado pela procura à vista ou por compras estruturais. No curto prazo, a probabilidade de cobertura de curtas e aceleração do movimento ascendente na volatilidade aumenta.

O juros em aberto total do BTC entre bolsas recuperou rapidamente na semana passada, subindo de aproximadamente 22,5 mil milhões de $ para 25,3 mil milhões de $, e moveu-se para cima em sintonia com o preço a romper acima dos 74 000 $, indicando o retorno de capital alavancado ao mercado. Por volta de 11 de abril, o juros em aberto caiu abruptamente, provavelmente devido a liquidações/desalavancagem forçada, mas recuperou rapidamente e atingiu novos máximos. Este padrão de "desalavancagem primeiro, depois realavancagem" sinaliza frequentemente que posições fracas foram eliminadas e o capital de seguimento de tendência preencheu o espaço.

Combinado com taxas de financiamento persistentemente negativas e juros em aberto em alta, a estrutura atual de juros em aberto ainda é dominada por posições curtas e de cobertura. O mercado está num estado de alta alavancagem, com divergência entre touros e ursos, mas com uma inclinação geral baixista. Se os preços continuarem a subir, a margem para short squeeze continua substancial.

4.2 Concentração Impulsionada por Eventos em Prazos Curtos, Posicionamento Defensivo no Médio-Longo Prazo

A negociação de opções exibiu uma característica claramente impulsionada por eventos. Tanto os volumes de opções mensais como diários aumentaram. O volume de opções diárias atingiu o pico a 10 de abril, com negociadores de curto prazo a construir posições frequentemente em torno da inversão de volatilidade após o cessar-fogo. As opções mensais registaram volumes concentrados durante a janela de expectativas de cessar-fogo a 7-8 de abril, refletindo a realocação de médio prazo institucional em torno do evento geopolítico.

Os volumes de opções semanais continuaram a diminuir, uma vez que a gama de 1-2 semanas carecia de um consenso direcional claro. Em termos de estrutura de prazos, a negociação concentrou-se em contratos a expirar no mesmo dia e na próxima sexta-feira. A procura de cobertura de curto prazo foi forte, enquanto a atividade no extremo médio-longo prazo diminuiu, com as posições no geral neutras.

Nas negociações em bloco, as estratégias do BTC focaram-se na arbitragem de estrutura de prazos, como long volatilidade de curto prazo e short volatilidade de médio prazo. As estratégias do ETH centraram-se na venda de prémio, incluindo short straddles, indicando que o mercado está a negociar estrutura de volatilidade e gamas, em vez de expectativas direcionais fortes.

4.3 Prémio Defensivo Persiste, mas Sentimento Baixista Alivia-se Marginalmente

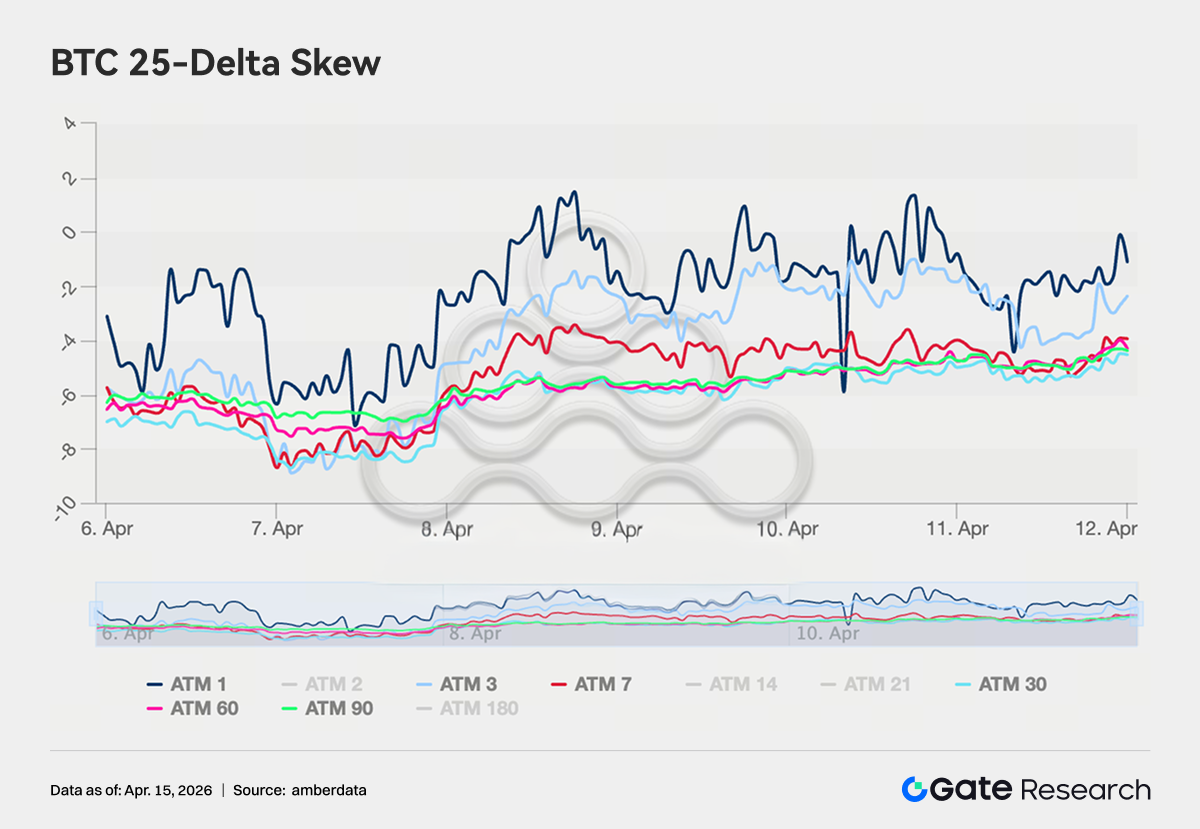

O skew de 25-delta do BTC manteve-se na gama de -4 a -8 de volatilidade em todos os prazos, com o prémio das puts a dominar, indicando que a procura de proteção contra quedas persiste. No entanto, em comparação com a gama de -8 a -11 no final de março, o skew subiu 2-3 pontos de volatilidade, implicando um alívio marginal do sentimento baixista.

O skew do ETH subiu mais notoriamente, da gama anterior de -5 a -8 para -3 a +2, com alguns prazos a aproximarem-se da simetria, sugerindo uma convergência significativa na precificação do risco de cauda negativa.

No entanto, o skew de longo prazo ainda não se tornou positivo. As posições institucionais não mudaram totalmente para o modo de risco, refletindo apenas uma convergência das posições defensivas, sem remover completamente as coberturas de queda.

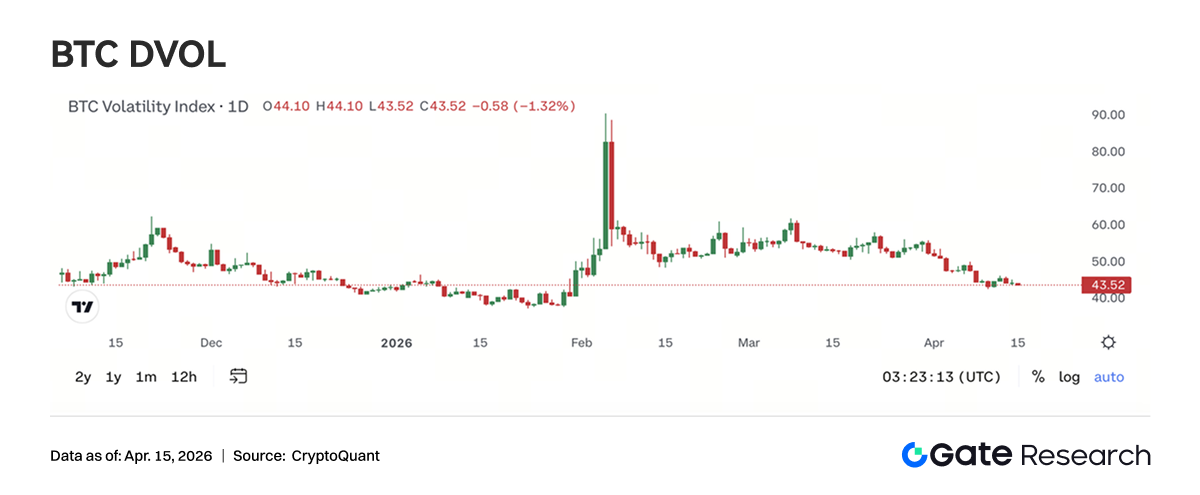

4.4 DVOL Regressa à Gama de Base, Prémio de Volatilidade Entra em Fase de Compressão

O BTC DVOL situa-se atualmente em aproximadamente 44,76, uma descida substancial em relação ao extremo acima de 90 desencadeado pelo conflito geopolítico no início de fevereiro, regressando essencialmente à gama de base de meados de janeiro. O evento de cessar-fogo em abril apenas o empurrou brevemente para cima (de 45 para 50), antes de recuar rapidamente, indicando que o mercado já não atribui um prémio de volatilidade elevado a um único evento geopolítico.

Atualmente, o BTC DVOL está a negociar na gama de suporte média de seis meses de 45-48. Se cair ainda mais para 40, entraria em território de volatilidade historicamente baixa. O ETH DVOL está agora em cerca de 65,50, também a regressar aos níveis pré-conflito, mas ainda cerca de 20 pontos de volatilidade acima do BTC.

Combinado com o domínio de estratégias como short straddles e short volatility em block trades, o consenso do mercado é de baixa volatilidade e negociação em gama. A volatilidade implícita global entrou na fase final de compressão. Embora o espaço de retorno para estratégias vendedoras tenha diminuído, também proporciona melhores pontos de entrada para estratégias de long volatility de médio prazo.

5. Perspetivas

6. Atualizações do Negócio Institucional da Gate

Desempenho da negociação de cópias: estrutura otimizada, superando consistentemente o mercado

• Tanto a negociação à vista como a de derivados superaram o mercado mais amplo, com os derivados a liderar a indústria.

• Após atualizações iterativas nas estruturas de taxas de market-making e regras de avaliação, a atividade dos clientes de nível intermédio aumentou significativamente, e a estrutura geral de negociação continuou a melhorar.

CrossEx: Volume de Negociação e Ativos Atingem Novos Máximos, Acelerando a Integração com Plataformas de Gestão de Ativos

• O programa de incentivos contínuo impulsionou o crescimento dos depósitos e do volume de negociação. Vários clientes mudaram para negociação em direto e implementação de estratégias, com o volume de negociação e os ativos sob gestão a atingirem novos máximos.

• A integração com plataformas de gestão de ativos e serviços de empréstimo OTC continua a avançar.

Negócio de Capital: Procura em Recuperação, Divergência Estrutural

• Os produtos flexíveis e o empréstimo de margem entre ativos registaram ambos um crescimento significativo.

• A procura de financiamento para ativos de alto rendimento, como ETH e USDT, recuperou substancialmente.

Progresso Técnico: Desempenho e Funcionalidade Ambos Melhorados

• WebSocket SBE lançado, melhorando a eficiência da transmissão de dados.

• Chatbot de IA de apoio ao cliente implementado inicialmente, melhorando gradualmente as capacidades de BD e suporte ao cliente.

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas, fornecendo conteúdo aprofundado que inclui análise técnica, informações de mercado, investigação setorial, previsões de tendências e análise de política macroeconómica.

Isenção de responsabilidade

O mercado de criptomoedas envolve elevado risco de investimento. Recomenda-se que os utilizadores realizem uma investigação aprofundada e compreendam a natureza dos ativos e produtos relevantes antes de tomarem decisões de investimento. A Gate não será responsabilizada por qualquer perda ou dano decorrente de decisões de investimento.