Resumo

-

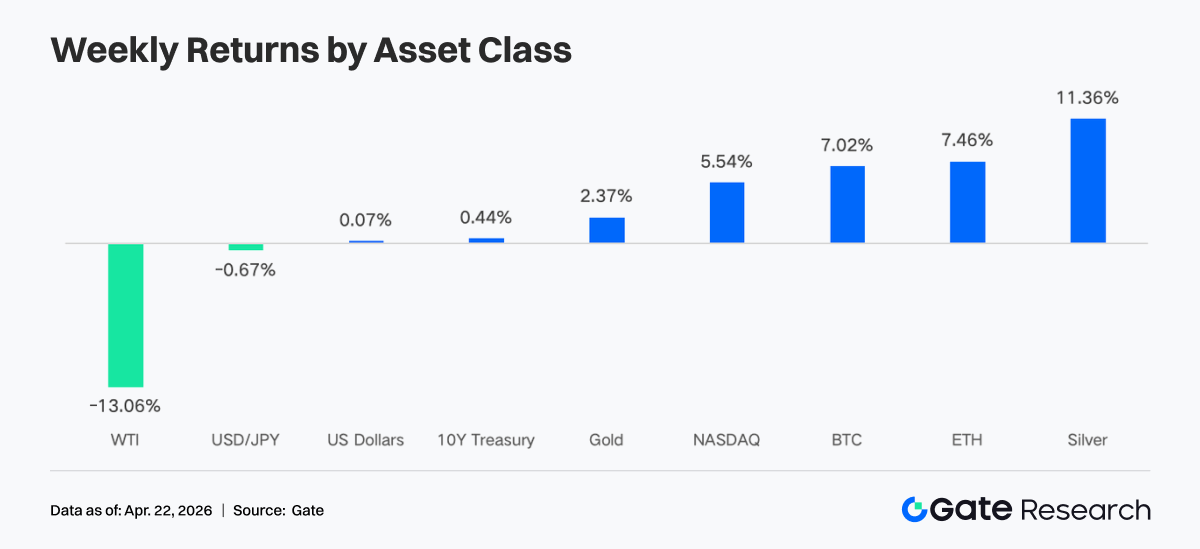

Na última semana, o mercado evoluiu em alta, num contexto de alívio das tensões geopolíticas e de expectativas de liquidez estáveis. A queda acentuada do preço do petróleo, a descida do índice de volatilidade implícita do S&P 500 e o enfraquecimento do dólar norte-americano impulsionaram, em conjunto, a recuperação da apetência pelo risco, com os criptoativos a recuperarem e a retomarem uma trajetória ascendente.

-

Os fluxos de capitais melhoraram significativamente. Tanto os ETF de BTC como os de ETH registaram entradas líquidas robustas no período, com o capital institucional a reconcentrar-se em produtos de topo e as preferências de alocação a deslocarem-se para instrumentos com comissões mais baixas e maior liquidez.

-

A estrutura de negociação caracterizou-se pelo domínio da energia, a par de uma atividade on-chain divergente. No lado TradFi, as matérias-primas como o petróleo bruto mantiveram uma quota elevada, enquanto o volume de negociação em DEX recuperou de forma expressiva.

-

As stablecoins e a DeFi registaram um reequilíbrio interno. As stablecoins com rendimento e baseadas em protocolos sofreram saídas de capital, ao passo que os protocolos LST atraíram entradas.

-

Incidentes de segurança desencadearam reações em cadeia, com protocolos de empréstimo como a Aave a enfrentarem desalavancagem e picos nas taxas de juro.

-

O mercado de derivados manteve o padrão de "posições curtas concentradas com preço forte", uma vez que taxas de financiamento profundamente negativas divergiram dos preços em alta, acumulando impulso para um short squeeze.

1. Análise do foco do mercado

O mercado global de criptomoedas apresentou um comportamento volátil, num contexto de sinais macroeconómicos complexos e interligados. As tensões comerciais aliviaram na sexta-feira, mas pareceram inverter-se no sábado. O ministro dos Negócios Estrangeiros iraniano, Araghchi, anunciou que o Estreito de Ormuz está "totalmente aberto" a todos os navios comerciais durante o cessar-fogo entre Israel e o Líbano. Trump confirmou rapidamente que o estreito está "totalmente aberto e pronto para trânsito". Os preços do petróleo caíram 10% devido ao otimismo em torno de um acordo de paz no Médio Oriente. O mercado de criptomoedas recuperou e os ETF continuaram a registar entradas líquidas. As ações norte-americanas recuperaram dos mínimos para máximos históricos, com o S&P 500 a subir 11% em 11 dias de negociação desde o mínimo de 30 de março, atingindo um máximo histórico de 7162 $ na sexta-feira. O índice de volatilidade implícita do S&P 500 caiu para 17,48, o valor mais baixo desde finais de fevereiro, indicando uma reavaliação substancial do risco de guerra. O rendimento da Treasury a 10 anos fechou por volta dos 4,28%, abaixo do máximo de abril de 4,44%. O índice do dólar norte-americano caiu abaixo de 98 pela primeira vez desde janeiro.

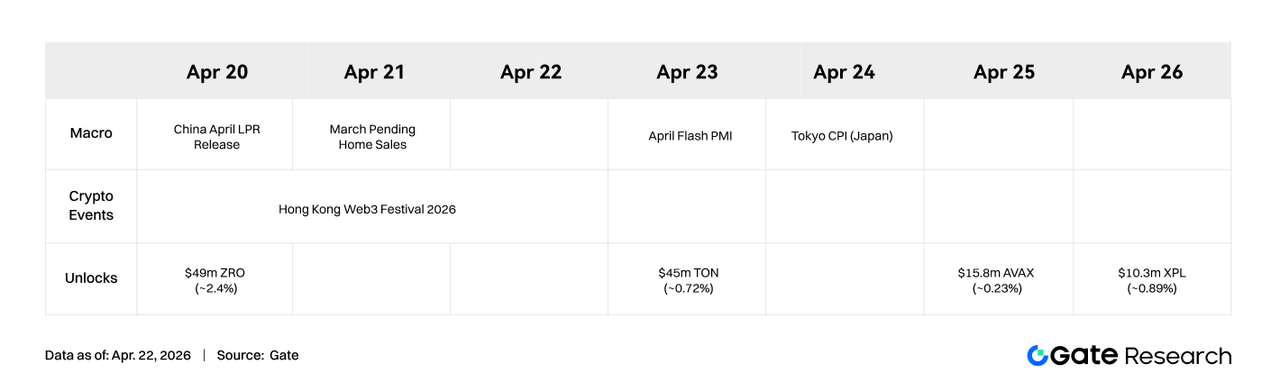

De acordo com o World Economic Outlook do FMI, divulgado em 16 de abril de 2026, as previsões de crescimento global foram reduzidas para 3,1%, devido ao conflito em curso no Médio Oriente e à transmissão de riscos geopolíticos, prejudicando as expectativas globais de liquidez para ativos de risco. A política da Fed continua a ser o principal motor do mercado. O mercado já precificou largamente uma manutenção das taxas na reunião do FOMC de 29 de abril, com uma probabilidade de 98%. Além disso, a audiência de confirmação do nomeado para presidente da Fed, Warsh, está agendada para 21 de abril; as suas inclinações hawkish ou dovish terão um impacto direto na liquidez do mercado nas próximas semanas.

2. Análise de Liquidez

2.1 ETF de BTC regista a maior semana positiva em meses

Os fluxos intraday do ETF de BTC registaram oscilações dramáticas na semana passada. Nos dias 14 e 15 de abril, registaram-se fortes entradas líquidas de 411,4 milhões $ e 186,1 milhões $, respetivamente. No dia 17 de abril, num misto de aversão ao risco e procura de pechinchas, ocorreu uma impressionante entrada líquida diária de 663,9 milhões $. As entradas líquidas semanais dos ETF de BTC totalizaram aproximadamente 996,4 milhões $, enquanto os ETF de ETH registaram entradas líquidas semanais de 275,8 milhões $. Numa base relativa, os fluxos dos ETF de BTC melhoraram significativamente em relação à semana anterior, marcando a maior semana positiva desde meados de janeiro. O sentimento alternou rapidamente entre aversão ao risco e procura de pechinchas, acabando por prevalecer o lado comprador.

Produtos de ETF de BTC com os maiores fluxos líquidos:

- IBIT (BlackRock): entrada líquida semanal de 906,0 milhões $

- ARKB (Ark & 21Shares): entrada líquida semanal de 98,5 milhões $

Produtos de ETF de ETH com os maiores fluxos líquidos:

- FETH (Fidelity): entrada líquida semanal de 126,0 milhões $

- ETHA (BlackRock): entrada líquida semanal de 99,2 milhões $

O capital institucional mostrou uma clara tendência de concentração na semana passada. O IBIT da BlackRock continuou a ser o principal íman de capital, atraindo 906,0 milhões $ numa única semana, com entradas líquidas acumuladas a aproximarem-se dos 64,63 mil milhões $. Em contraste, o FBTC da Fidelity registou saídas líquidas de 104,0 milhões $, refletindo a concorrência de capital entre produtos institucionais. Do lado do Ethereum, o FETH da Fidelity teve um bom desempenho, liderando com entradas líquidas de 126,0 milhões $, enquanto o ETHE da Grayscale continuou a enfrentar pressão de saídas líquidas de 16,67 milhões $. Esta divergência indica que os investidores institucionais favorecem cada vez mais produtos com estruturas de comissões mais baixas e maior profundidade de liquidez.

O AUM total dos ETF de BTC ultrapassou agora decisivamente a barreira dos 101,45 mil milhões $, com os ativos líquidos dos ETF a representarem 6,55% da capitalização total de mercado do BTC. Para os ETF de ETH à vista, os ativos líquidos totais atingiram 14,26 mil milhões $, com os ativos líquidos dos ETF a representarem 4,87% da capitalização total de mercado do ETH.

2.2 Liquidez TradFi

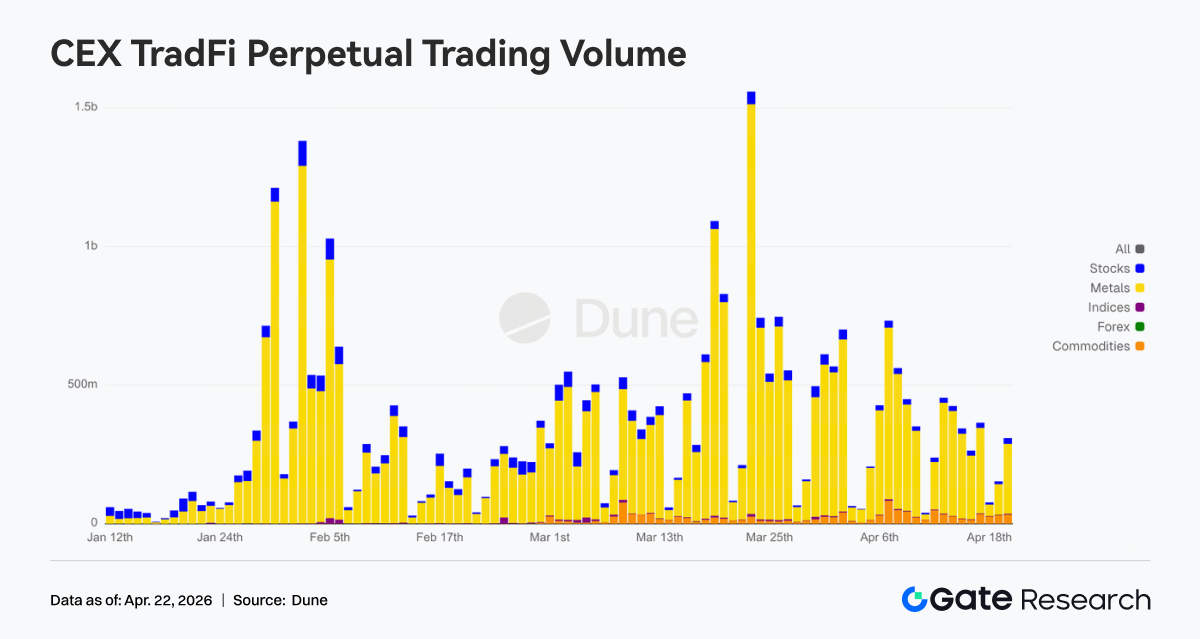

Na semana passada, a estrutura de negociação TradFi Perp DEX inclinou-se notoriamente para o petróleo bruto. O CL e o Brent mantiveram quotas elevadas, mas desceram ligeiramente em relação aos níveis anteriores, continuando a dominar. O WTI recuperou moderadamente, mantendo o setor energético forte. Nos metais preciosos, as quotas do ouro e da prata recuperaram um pouco, mas mantiveram-se abaixo dos máximos recentes, com a procura de refúgio seguro a enfraquecer marginalmente. As quotas dos índices de ações e do forex mantiveram-se relativamente estáveis, apresentando um padrão de "predomínio da energia com ativos suplementares equilibrados".

Os volumes diários semanais de perpétuos TradFi em CEX variaram maioritariamente entre 250 milhões $ e 450 milhões $, notoriamente inferiores ao máximo de início de abril de aproximadamente 750 milhões $, representando uma contração após volatilidade elevada. Estruturalmente, os metais continuaram a ser o principal motor, com as ações como contribuidor secundário. A quota de matérias-primas aumentou modestamente desde finais de março, enquanto os volumes de índices de ações e forex permanecem reduzidos. No final do período, o volume diário recuperou para cerca de 450 milhões $, indicando que, após a contração da volatilidade, o capital permanece concentrado em metais e outras rotações setoriais, com a atividade TradFi a regressar gradualmente a ritmos de negociação normais, a partir de picos de volume extremos.

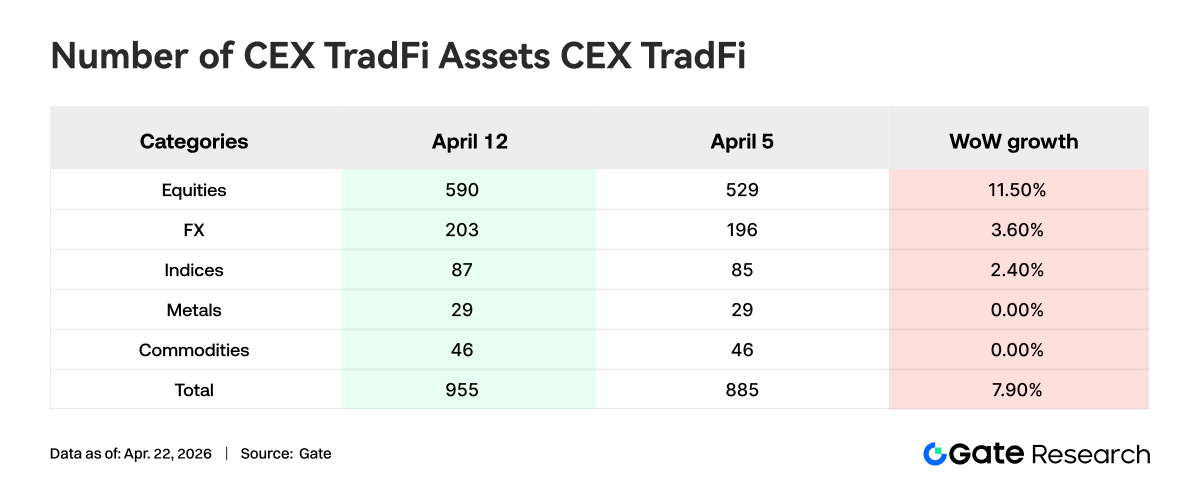

Na semana passada, o número de categorias de ativos TradFi em CEX expandiu-se ainda mais. O número total de categorias de ativos TradFi (apenas setores TradFi e CFD, excluindo perpétuos) nas três principais CEX aumentou de 885 para 955, um aumento de 7,9% numa base semanal. As categorias de ações registaram o aumento mais significativo, de 529 para 590, um aumento de 11,5% numa base semanal. Entre elas, as ofertas TradFi de ações da Gate aumentaram em 16, representando um aumento de 6,5% numa base semanal.

Analisamos o XAUT, o ativo TradFi com maior volume, focando-nos na profundidade do seu livro de ordens (Delta). Na semana passada, os livros de ordens do XAUT à vista num spread de ±1% transitaram de uma pressão dominante de ofertas de venda para um espessamento do lado da compra. No início e a meio do período, o preço desceu e consolidou, com o Delta a ser significativamente negativo várias vezes, à medida que as ofertas de venda se acumulavam perto do preço atual. À medida que o preço recuperou de cerca de 4640 $ e consolidou em níveis elevados perto dos 4780 $–4820 $, o Delta tornou-se predominantemente positivo, especialmente perto do final do período, com um pico positivo próximo dos 900 000 $, indicando um aumento relativo da profundidade de compra no extremo próximo.

3. Insights de Dados On-Chain

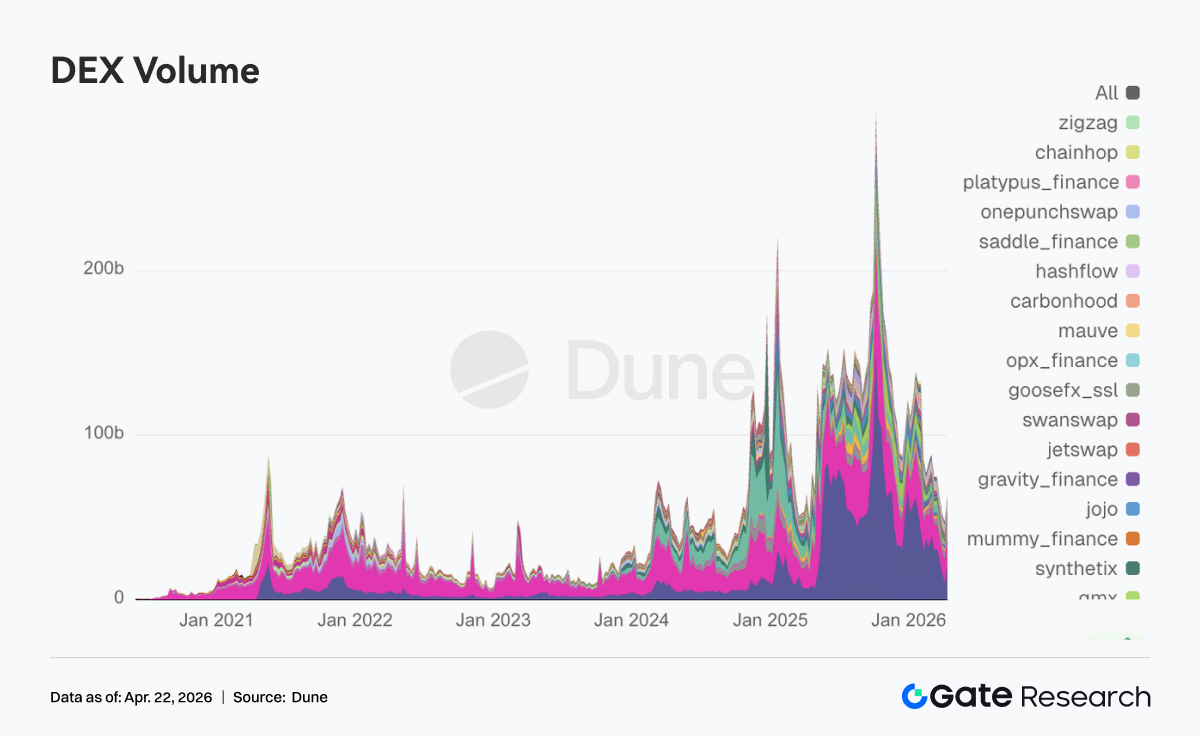

3.1 Atividade Meme na BNB Chain Aquece; Volume da PancakeSwap Duplica

Impulsionado por tokens como "Binance Life", a atividade de negociação e a capitalização de mercado de Meme na BNB Chain aumentaram acentuadamente. O volume semanal da PancakeSwap disparou para 21 mil milhões $, quase duplicando em relação à semana anterior e recuperando o primeiro lugar entre as DEX. Entretanto, os principais pools de DEX, como Uniswap, Aerodrome, Curve e Fluid, também registaram crescimentos de volume em graus variados. Na Solana, a procura interna de negociação persiste e a especulação de curto prazo não desapareceu. No entanto, o capital Meme ativo deslocou-se para a BNB Chain, que tem laços de exchange mais profundos.

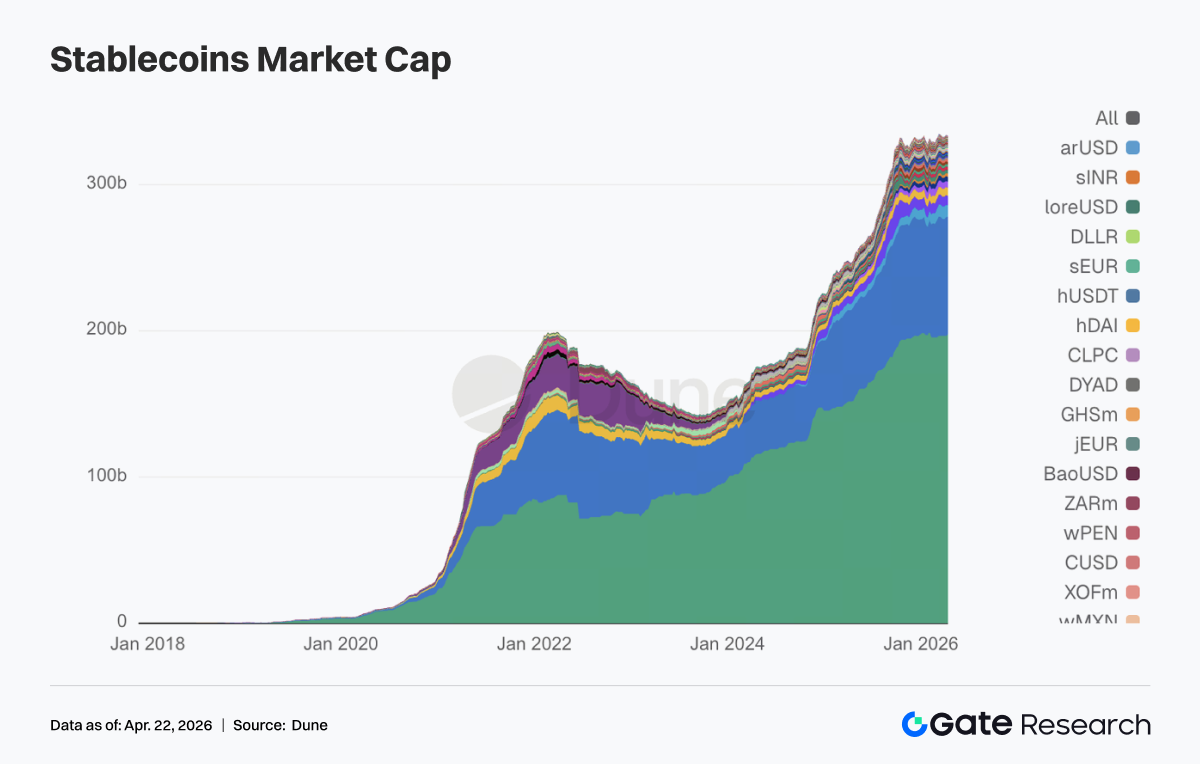

A capitalização de mercado agregada de stablecoins não mostrou uma contração acentuada, mas a rotação interna foi evidente. As stablecoins que anteriormente atraíam capital através de rendimentos registaram reduções generalizadas esta semana. A USDT aumentou aproximadamente 1,02 mil milhões $ numa base semanal, enquanto a USDC diminuiu ligeiramente, não acompanhando a expansão da USDT. Provavelmente influenciadas por incidentes de segurança recentes, as stablecoins nativas da DeFi registaram reduções notáveis. A USDS caiu de 8,56 mil milhões $ para 7,80 mil milhões $, a USDe desceu de 6,70 mil milhões $ para 6,41 mil milhões $ e a DAI também desceu ligeiramente. No entanto, as stablecoins de grau de pagamento e institucionais não foram afetadas, com a PYUSD e a USDG a crescerem ligeiramente.

3.3 Setor LST Resiliente Apesar do Incidente rsETH; Capital Flui para os Principais Protocolos

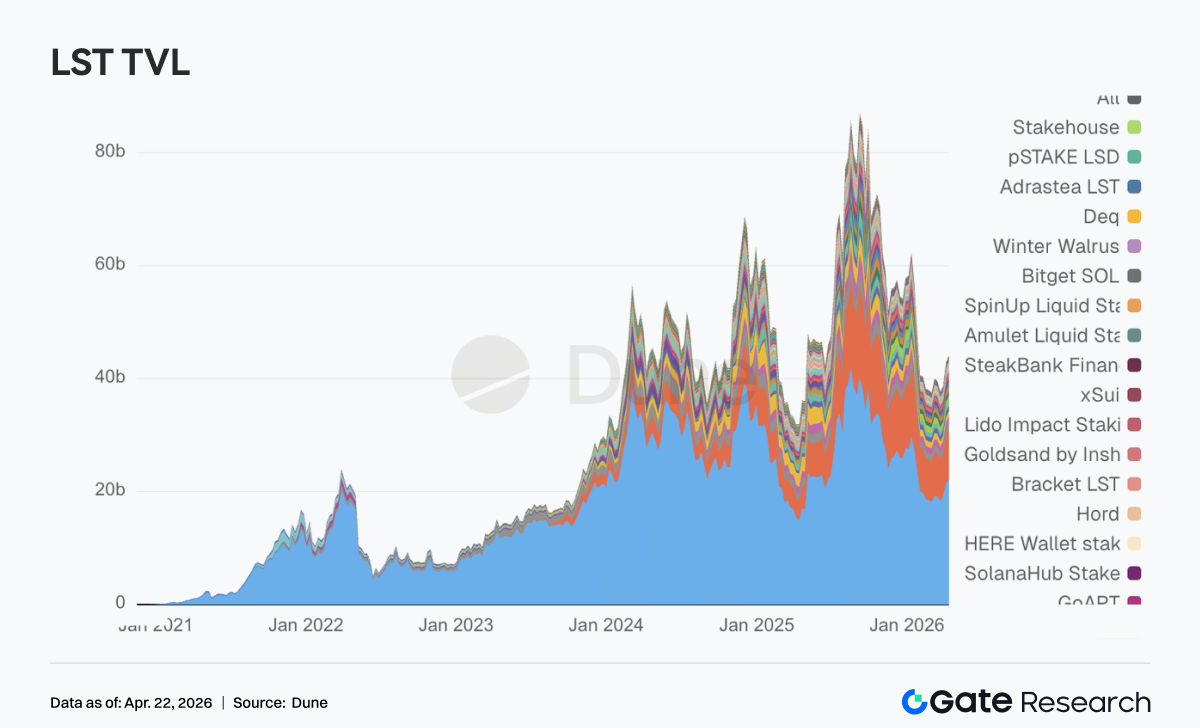

Apesar do protocolo LRT KelpDAO ter sofrido um incidente de segurança de aproximadamente 300 milhões $ durante o fim de semana com o seu rsETH, o setor LST mostrou-se mais resiliente do que o esperado. A maioria dos principais protocolos subiu. Os LSTs do lado do ETH de topo, como Lido e Rocket Pool, registaram centenas de milhões em entradas de capital. No lado da SOL, o Sanctum Validator LST e o Jupiter Staked SOL cresceram ambos, com apenas o Jito a diminuir ligeiramente. Isto indica que os participantes da DeFi amadureceram, precificando os ativos de staking padronizados separadamente daqueles com wrappers cross-chain e alavancagem de restaking. O problema da KelpDAO envolveu a cadeia de risco do rsETH (um LRT) combinado com pontes cross-chain. Os LSTs tradicionais de ETH e os LSTs mainstream de SOL não foram tratados como ativos de alto risco; pelo contrário, beneficiaram de refluxos de capital.

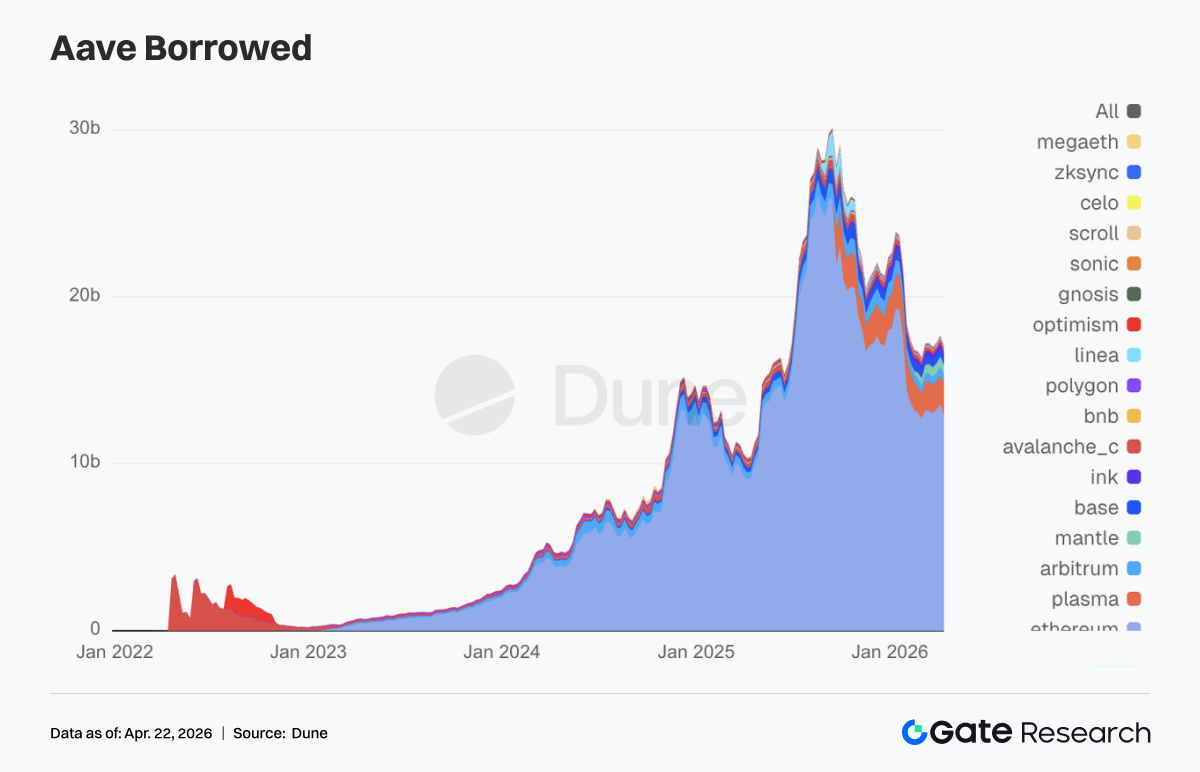

3.4 Evento KelpDAO Impacta Significativamente a Aave; Capital de Empréstimo Retira-se dos Principais Mercados

O saldo total de empréstimos da Aave diminuiu notoriamente, interrompendo uma tendência de subida suave. Os mercados de empréstimos na mainnet Ethereum, Mantle e Base registaram centenas de milhões de dólares em desalavancagem. A Aave congelou a garantia rsETH durante o fim de semana e impôs restrições protetoras ao WETH na Core, Prime, Arbitrum, Base, Mantle e Linea. Embora os contratos da Aave em si não tenham sido violados, e o problema tenha origem na ponte cross-chain rsETH da KelpDAO, a Aave — enquanto maior pool de empréstimos — sofreu a reação em cadeia mais direta. A possibilidade de os hackers terem extraído centenas de milhões de fundos usando rsETH como garantia pode levar a crédito malparado, alimentando ainda mais as preocupações do mercado. Como resultado, a estrutura de isolamento de risco Hub-and-Spoke V4 proposta anteriormente pela Aave Labs passou de uma atualização arquitetónica para uma necessidade real de reavaliação do mercado esta semana.

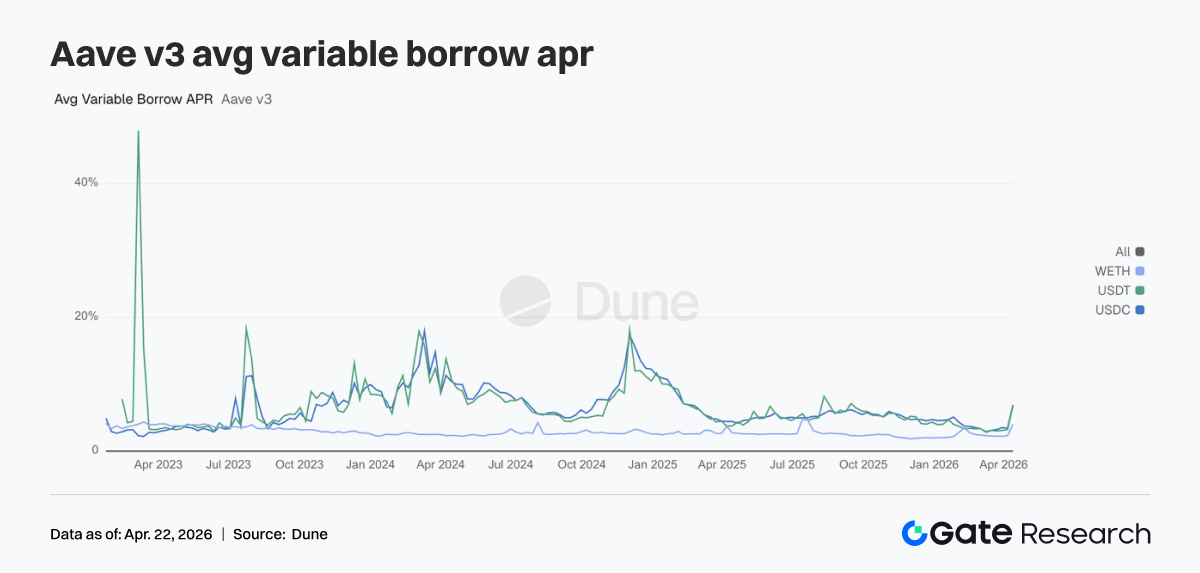

3.5 Impacto do Incidente de Segurança: Taxas de Empréstimo dos Três Ativos Principais da Aave Disparam

O lado das taxas reflete a tensão instantânea no momento do impacto. A TAEG variável média de empréstimo da USDC saltou de 3,42% para 6,91%, a USDT de 3,22% para 6,76% e o WETH de 2,29% para 4,00%. Após o incidente rsETH, a Aave enfrentou potencial crédito malparado e pânico de mercado, fazendo com que a liquidez e o capital se retirassem rapidamente. A profundidade disponível nos pools de WETH e stablecoins no mercado principal diminuiu drasticamente, com a utilização a atingir 100%, não restando praticamente liquidez. A equipa de risco da Aave fez ajustamentos de emergência aos modelos de taxa de juro do WETH na Arbitrum, Base, Mantle e Linea, comprimindo os custos de empréstimo em plena utilização de 8,5%–10,5% para 3%, o que, por outro lado, confirmou a escassez de liquidez no momento. O pico das taxas desta semana ilustra perfeitamente a transmissão completa de um evento cisne negro externo para as taxas de financiamento da Aave.

3.6 Receitas dos Principais Protocolos Sólidas; Aave Mostra Características Distintas de Rendimento de Stress

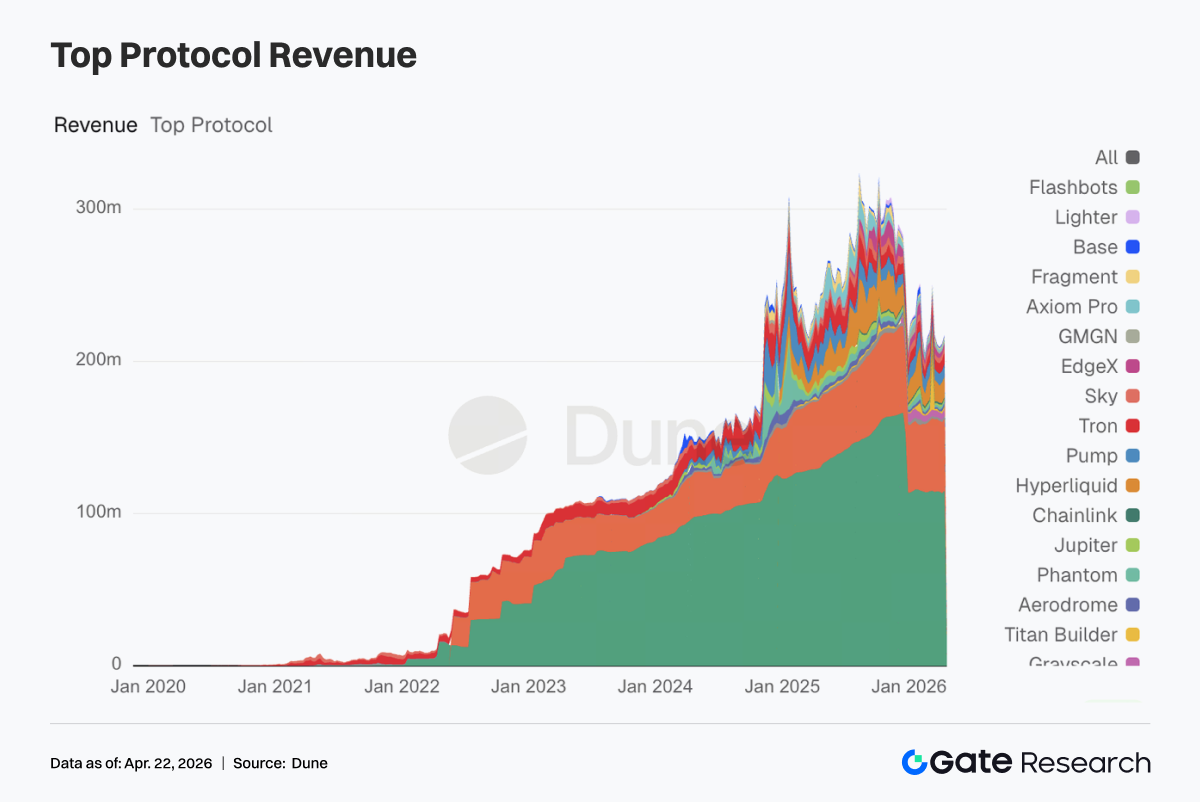

A Tether e a Circle mantêm-se no n.º 1 e n.º 2, com os emitentes de stablecoins a fornecerem as fontes de fluxo de caixa mais estáveis. As receitas da Hyperliquid e da Pump pairaram perto dos máximos da semana anterior, com a negociação on-chain a manter-se resiliente. A receita semanal da Aave atingiu 2,02 milhões $, um aumento notável em relação à semana anterior, mas trata-se de rendimento de stress resultante da compressão de liquidez, com sustentabilidade limitada. A Aerodrome e a Titan Builder, protocolos com receitas semanais na casa dos milhões, cresceram ambos, indicando que o capital de mercado não saiu do ecossistema de negociação.

4. Acompanhamento de Derivados

4.1 Taxa de financiamento do BTC persistentemente profundamente negativa; preço oscila em alta para novos máximos do ciclo

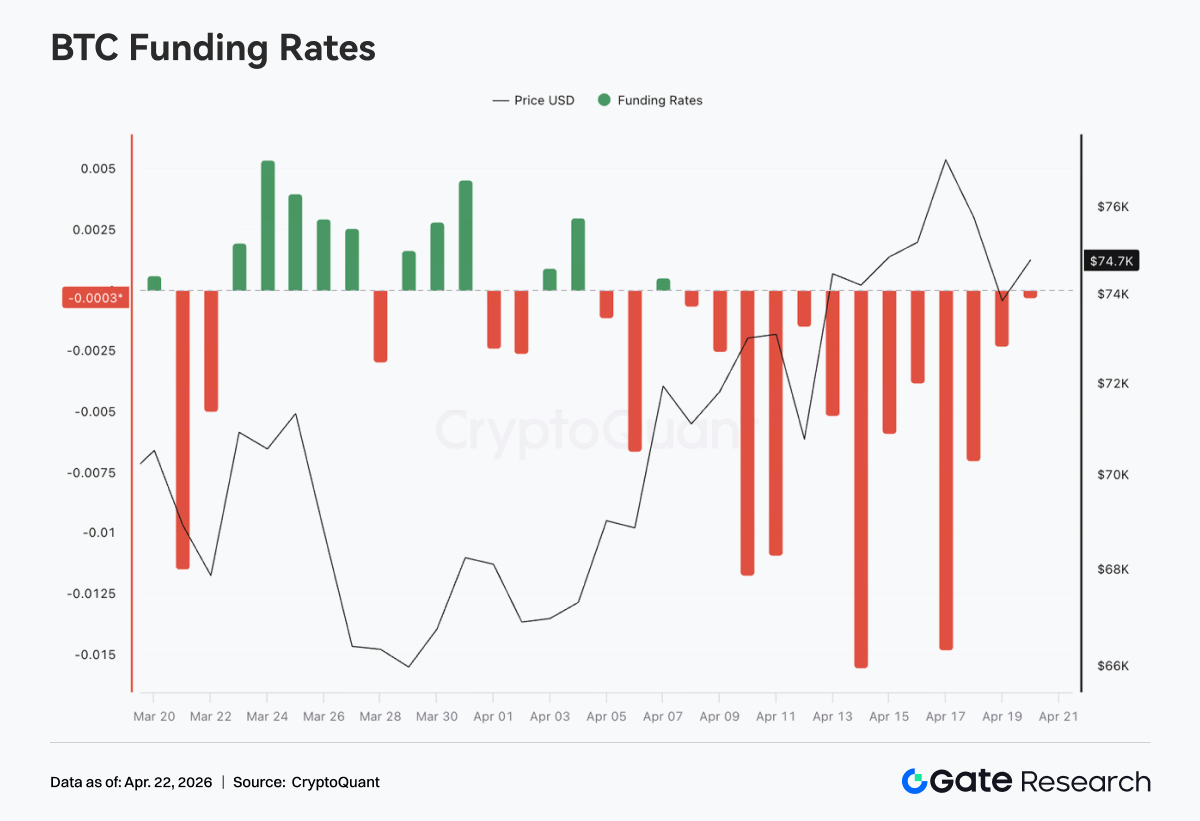

Na semana passada, as taxas de financiamento do BTC mantiveram-se em território negativo durante todo o período, com períodos de valores negativos extremos em meados de abril (mínimo perto de -0,015), indicando um domínio persistente de posições curtas no mercado de futuros perpétuos e um elevado congestionamento de curtas. Correspondentemente, após uma correção anterior, o preço subiu gradualmente de aproximadamente 70 000 $ para perto de 76 000 $, apresentando um padrão clássico de divergência de "taxa de financiamento profundamente negativa com força de preço continuada". Esta estrutura implica que os vendedores a descoberto pagam continuamente financiamento enquanto enfrentam pressão ascendente dos preços, acumulando impulso para um short squeeze. Os aumentos de preço são impulsionados mais por compras à vista ou cobertura passiva.

Em termos de ritmo, após 10 de abril, as taxas de financiamento tornaram-se mais profundamente negativas enquanto o preço acelerava em alta para novos máximos do ciclo, sugerindo que os vendedores a descoberto não cobriram significativamente durante a rutura; pelo contrário, podem ter adicionado posições, fortalecendo ainda mais a elasticidade potencial do squeeze. Globalmente, o mercado encontra-se numa fase de sentimento dominado por posições curtas, mas com ação de preço forte. Os derivados permanecem persistentemente baixistas enquanto as compras à vista ou estruturais fornecem suporte. Nesta estrutura de elevada divergência, se o preço se mantiver em níveis elevados ou subir ainda mais, a cobertura de curtas poderá acelerar o movimento. No entanto, taxas de financiamento negativas sustentadas e elevadas também significam que, se o preço recuar, as curtas alavancadas têm alguma margem de manobra; a volatilidade de curto prazo pode expandir-se significativamente.

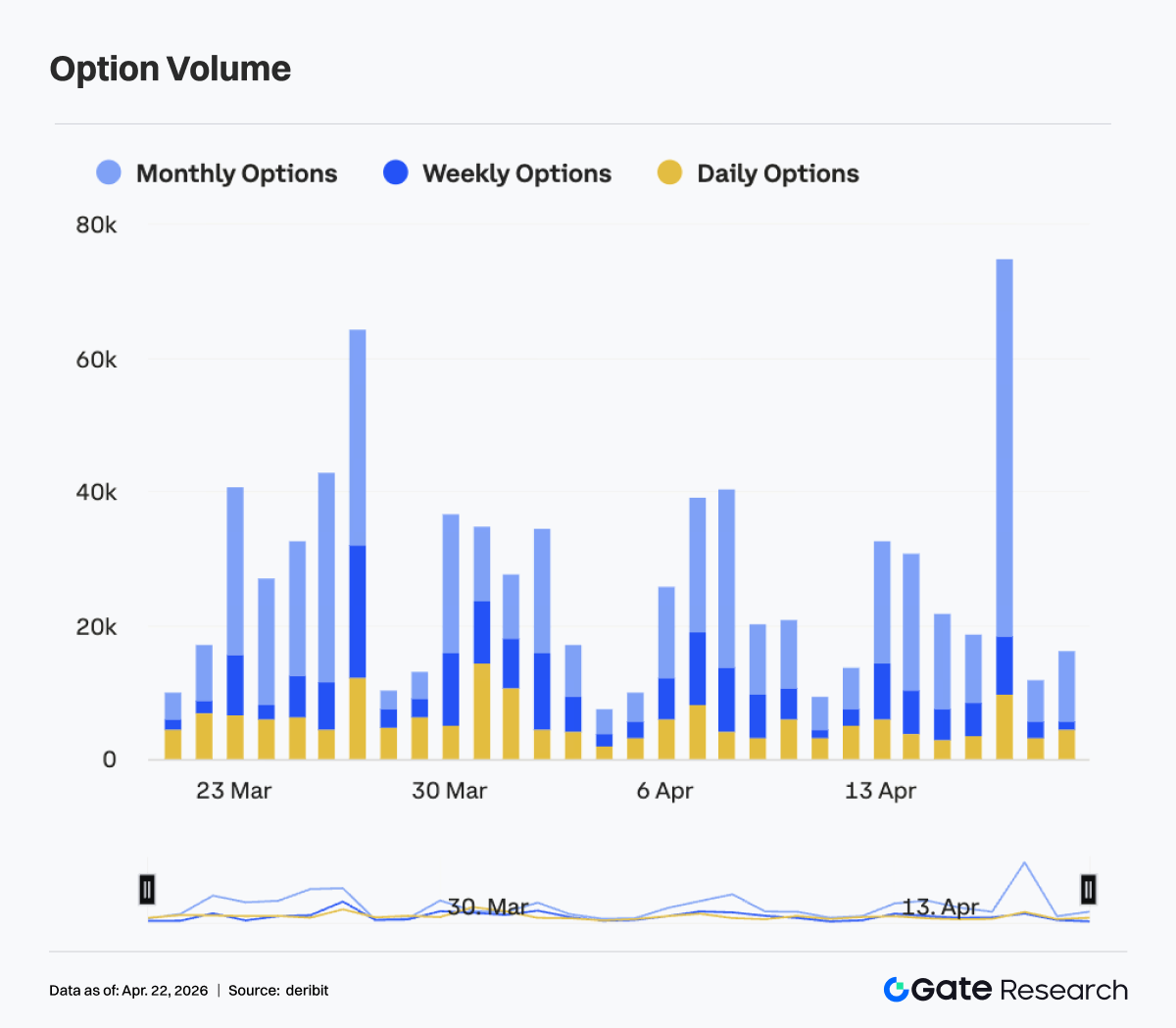

4.2 Estrutura de Opções do BTC Repara-se Rapidamente; Flexibilidade a Curto Prazo Aumenta e Achata-se Temporariamente

De 13 de abril a 19 de abril, as volatilidades implícitas do BTC em vários prazos mostraram uma clara tendência ascendente, reparando-se gradualmente da estrutura de contango anteriormente inclinada. Especificamente, as IVs a 7D, 30D e 60D estavam ainda em mínimos cíclicos por volta de 13 de abril (aproximadamente -6 a -8 vol), mas depois subiram rapidamente, movendo-se coletivamente para cerca de -3 a -4 até 17 de abril, com uma elasticidade de volatilidade acentuadamente aumentada. Em contraste, as IVs de longo prazo, como 90D e 180D, registaram aumentos relativamente limitados, fazendo com que a curva global se achatasse notoriamente, implicando um aumento significativo na precificação da volatilidade de curto prazo.

Estruturalmente, por volta de 17 de abril, a IV de curto prazo excedeu brevemente os níveis de médio e longo prazo, criando uma inversão temporária, refletindo um rápido aumento nas expectativas do mercado relativamente a eventos de curto prazo ou volatilidade de preços. Estas subidas acentuadas da IV de curto prazo correspondem tipicamente a fases de aceleração dos movimentos ou de libertação concentrada de incerteza, manifestando-se como procura de gamma e aumento da procura de cobertura de curto prazo.

No entanto, após 18 de abril, a IV de curto prazo recuou rapidamente (a 7D recuou notoriamente), restaurando um ligeiro declive positivo, indicando que o sentimento de curto prazo arrefeceu e que as expectativas de volatilidade anteriormente concentradas foram parcialmente realizadas ou absorvidas. Globalmente, a estrutura de IVs de opções passou por um processo de "contango profundo → reparação rápida → sobreaquecimento de curto prazo → reequilíbrio". O mercado passou rapidamente de expectativas de volatilidade extremamente comprimidas para uma reavaliação da volatilidade. Estruturalmente, isto reflete mudanças rápidas na apetência pelo risco em ciclos curtos. O foco de curto prazo permanece em saber se a volatilidade dos preços converge à medida que a IV diminui, ou se desencadeia outra ronda de expansão da volatilidade.

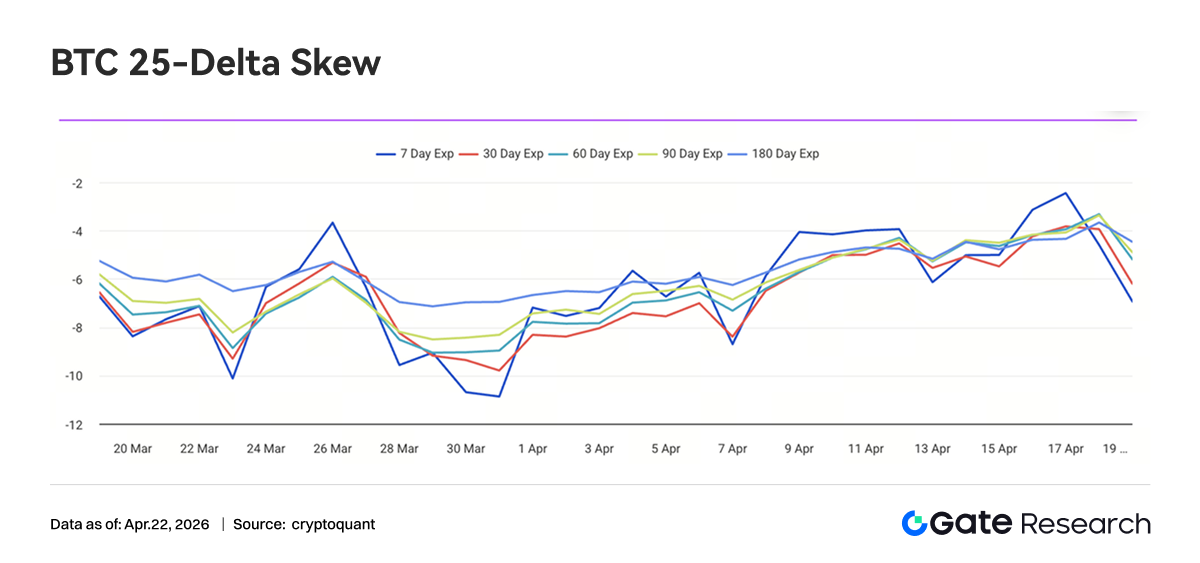

4.3 Skew 25-Delta do BTC Aumenta Significativamente; Precificação de Risco de Cauda Continua a Convergir

De 13 de abril a 19 de abril, o Skew 25-Delta do BTC em todos os prazos permaneceu globalmente em território negativo, mas o intervalo central subiu notoriamente, distribuindo-se principalmente entre -6 e -3 vol. Comparado com o final de março, quando caiu abaixo de -10, o Skew atual recuperou aproximadamente 3–5 pontos de vol, indicando que, embora o prémio das puts ainda domine, a precificação do risco de cauda baixista está a convergir.

Numa perspetiva de estrutura temporal, o Skew de curto prazo (7D) foi o mais volátil, subindo brevemente para perto de -2 por volta de 17 de abril, significativamente acima dos níveis de médio e longo prazo, refletindo que a procura de proteção put de curto prazo arrefeceu rapidamente, mostrando até sinais de "descobertura" periodicamente. O Skew de médio a longo prazo (30D a 180D) foi relativamente estável, situando-se principalmente entre -5 e -3, também subindo um pouco, mas permanecendo em território negativo, indicando que, a médio e longo prazo, o mercado mantém algum posicionamento defensivo.

Estruturalmente, esta ronda de aumento do Skew ressoou com a força do preço e a compressão da volatilidade: durante o aumento contínuo do preço, a procura do mercado por proteção contra quedas diminuiu marginalmente, o prémio das puts foi progressivamente comprimido, mas ainda não surgiu uma estrutura de Skew positiva dominada pelo prémio das calls. Isto implica que o sentimento atual do mercado passou de "defesa forte" para "defesa fraca", mas ainda não entrou numa fase de libertação alargada da apetência pelo risco.

Globalmente, o Skew do BTC regressou de uma precificação de risco extremo de aversão ao risco para um intervalo relativamente neutro a defensivo, com o prémio de risco de cauda significativamente reduzido. No curto prazo, se o preço se mantiver forte, o Skew poderá recuperar ainda mais para o intervalo -2 a 0. No entanto, com o longo prazo ainda negativo, o capital institucional não se tornou totalmente ofensivo; o mercado permanece numa fase de transição de "redução de cobertura sem a remover completamente".

4.4 DVOL Continua a Recuar para um Intervalo Baixo; Prémio de Volatilidade Converge Ainda Mais

O DVOL do BTC manteve globalmente uma tendência descendente de 13 de abril a 19 de abril, descendo gradualmente de mais de 45 para cerca de 42. Ocorreu um pequeno salto por volta de 13 de abril, mas não conseguiu formar uma tendência, continuando depois a cair, atingindo um mínimo periódico de aproximadamente 41 por volta de 17 de abril. O DVOL atual está claramente abaixo dos níveis de início de abril e aproxima-se de um intervalo mínimo cíclico, indicando que o prémio de risco do mercado para a volatilidade de curto prazo está a ser continuamente comprimido.

Estruturalmente, esta ronda de descida do DVOL não foi acompanhada por turbulência significativa de preços, mas ocorreu durante um movimento de preço ascendente e volátil, refletindo um consenso de mercado de "tendência de alta com baixa volatilidade". Em comparação com picos de volatilidade anteriores impulsionados por eventos (por exemplo, picos acentuados de curto prazo), a atual descida do DVOL é mais gradual, indicando que a precificação do mercado em relação ao risco súbito diminuiu significativamente, e o prémio de volatilidade está a ser sistematicamente reduzido. O DVOL aproxima-se agora do limite do intervalo de baixa volatilidade de 40–45. Se cair ainda mais, entraria em níveis historicamente baixos. Neste contexto, as estratégias de volatilidade curta (por exemplo, short straddles/strangles) ainda dominam, mas à medida que o DVOL continua a comprimir, o seu espaço de retorno está a estreitar e a relação custo-benefício marginal está a diminuir.

5. Perspetivas para esta semana

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que fornece aos leitores conteúdo aprofundado, incluindo análise técnica, ideias sobre tópicos quentes, análises de mercado, investigação setorial, previsões de tendências e análise de política macroeconómica.

Isenção de Responsabilidade

Investir nos mercados de criptomoedas envolve risco elevado. Recomenda-se que os utilizadores realizem a sua própria investigação e compreendam plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não assume qualquer responsabilidade por perdas ou danos decorrentes de tais decisões de investimento.