Автор: Coinmonks

Перевод: Белая книга блокчейна

В начале этого года появился явный публичный сигнал о смене фокуса.

В начале октября Hyperliquid запустил разрешённый листинг (HIP-3). Теперь разработчики могут стейкать 500 000 HYPE для открытия рынка бессрочных фьючерсов, при этом действуют ограничения, такие как наказания для валидаторов и лимиты на открытый интерес. Этот шаг совпал с тем, что бессрочные фьючерсы в блокчейне достигли рекордных показателей в конкуренции с CEX по доле рынка, подогревая нарратив «в блокчейне побеждает».

В то же время CZ (основатель Binance) на X ответил на слухи о связи с Hyperliquid и даже вмешался в широко обсуждаемый пост о «шорте $10 миллиардов на Hyperliquid». Независимо от того, считаете ли вы это тревогой или просто контролем слухов, публичное упоминание DEX основателем Binance ясно показывает, куда сместилось внимание.

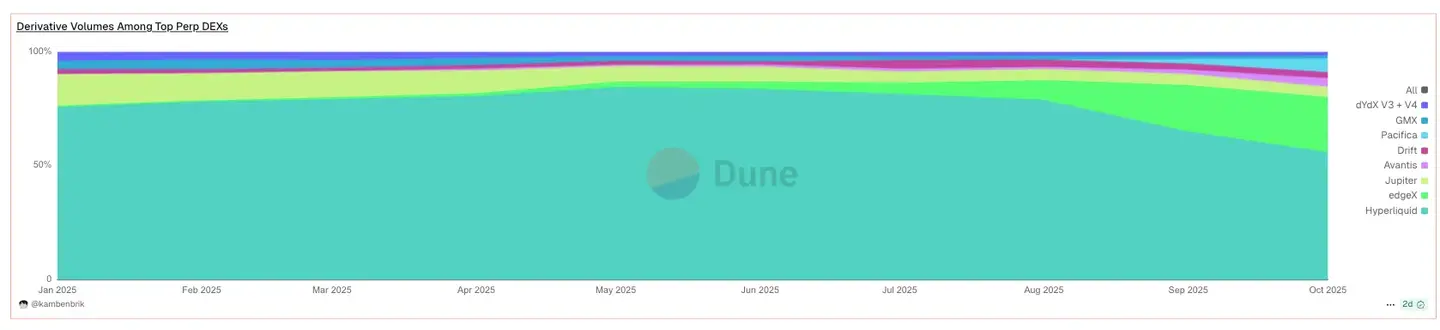

Если смотреть на структуру рынка: к середине 2025 года доля бессрочных фьючерсов DEX в мировом объёме торговли бессрочными фьючерсами достигла примерно 20%–26%, тогда как два года назад она была однозначной. Соотношение объёма фьючерсной торговли DEX к CEX во втором квартале 2025 года достигло рекордных 0,23 — это чёткий, направленный сигнал, что ликвидность и пользователи переходят в блокчейн.

Исполнение определяет ваше преимущество

Есть три рычага, влияющих на Прибыль/убыток (PNL) (PnL):

- Исполнение и проскальзывание (задержка, глубина, очередь)

- Дизайн ликвидации (маркированная цена vs индексная цена; авто-делевериджинг ADL vs страховой фонд)

- Поверхность комиссии (классический мейкер/тейкер vs нулевая комиссия/разделение прибыли)

Далее будет рассмотрено, как разные платформы используют эти рычаги, с пояснением через метрики, а не простым перечислением в таблице.

CLOBs на приложенческих цепях: когда задержка становится фичей (и отражается в PNL)

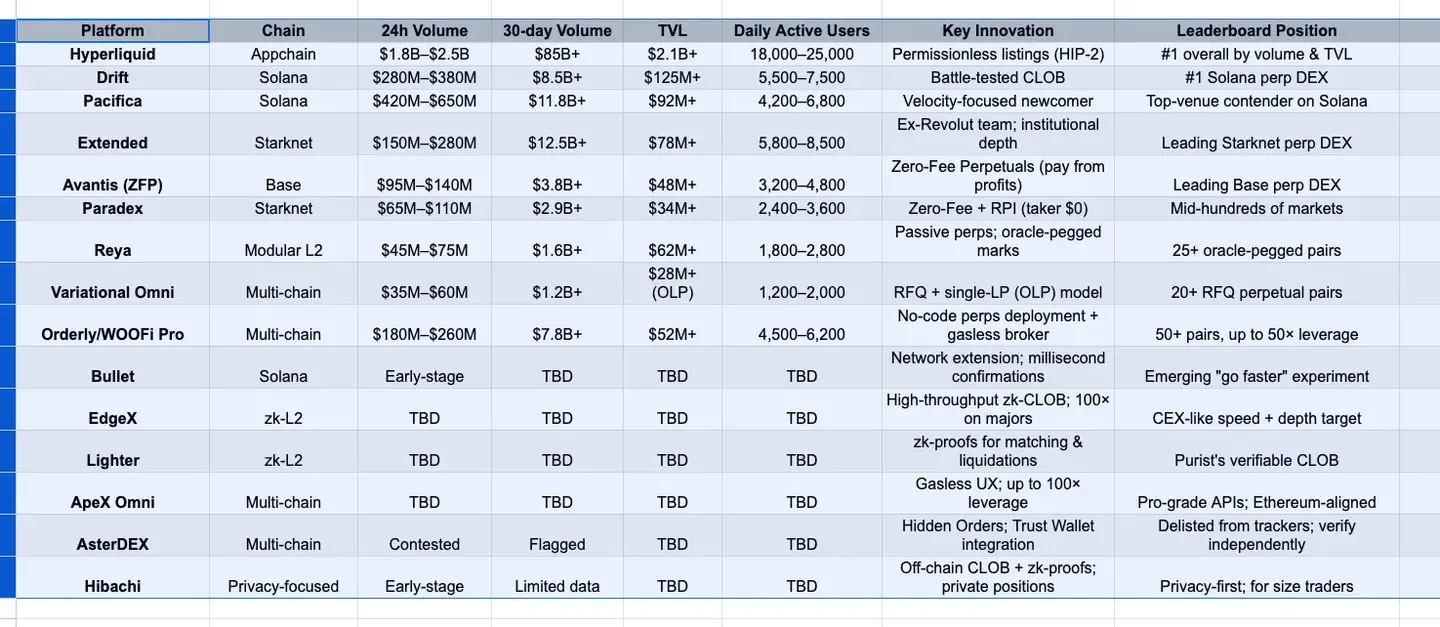

HIP-3 от Hyperliquid изменил сторону предложения ликвидности. После разрешённого листинга (требуется только 500 000 HYPE маржи) рынки с длинным хвостом перестали быть мимолётными. Можно видеть, что открытый интерес держится после первого цикла ставки финансирования и не исчезает, а ликвидность на третий/седьмой день всё ещё достаточна для крупных сделок. Эта устойчивость, вместе с постоянным топовым дневным объёмом, объясняет, почему трейдеры теперь при планировании маршрута торговли предполагают, что Hyperliquid обладает глубиной на «нишевых» парах — потому что это часто так.

На Solana Bullet делает ставку на скорость. В течение двух минут высокой волатильности его «сетевой масштабируемый» дизайн удерживает время подтверждения на уровне низких миллисекунд (Celestia DA, специфические оптимизации). На практике это означает более узкое проскальзывание в быстрых движениях: когда SOL растёт на десятки базисных точек за секунды, цена исполнения ближе к намерению, чем на более медленных стэках. Это не маркетинговый трюк, а экономия базисных точек на каждой сделке.

EdgeX — zk-реализация той же идеи. Во время публикации макроэкономических данных стоимость пересечения спреда для тейкера обычно составляет единицы базисных точек, потому что движок действительно сохраняет позицию в очереди. За месяц торговли на новостях этот разрыв накапливается в значимое преимущество — поэтому трейдинговые столы используют EdgeX как «быструю дорожку».

Одна история Solana связывает всё вместе. Когда Drift достиг миллиардного дневного объёма, маркетмейкеры сравнивали цены исполнения на разных платформах в одну минуту; Pacifica, даже находясь в режиме приглашений, оказывала сопоставимое влияние на BTC/SOL в эти окна. Вывод: пропускная способность Solana теперь распределена между платформами, а не является исключением одной — можно выбирать маршрут торговли по стратегии, а не по лояльности.

zk-L2 ордербуки: верификация не только результата, но и движка

Lighter превращает «не доверяй — проверяй» в инфраструктуру. Матчинг и ликвидация покрыты ZK-доказательствами, поэтому приоритет цены-времени и путь ADL — это аудируемые переходы состояния, а не политика на бумаге. Это ощущается при рыночном демпинге: ликвидации происходят строго по документации, а использование страхового фонда соответствует стресс-сценарию. Поэтому результаты тестирования на истории здесь лучше выдерживают реальность.

ApeX (Omni) делает акцент на пользовательском опыте без жертв в кастодиальности: фронт без Газ, основные пары с плечом до 100x и API уровня CEX — всё это поддерживается стабильным объёмом торгов в сотни миллионов долларов в день, что гарантирует, что при развороте ставки финансирования задержка отмены/замены ордеров остаётся минимальной. Для высокочастотных трейдеров ключевой метрикой является не номинальная стоимость, а возможность отмены на субсекундном уровне при резких изменениях ордербука.

Алхимия комиссий: «ноль» на деле значит «по-другому»

Два дизайна заставляют обновить ваши таблицы:

- Avantis (Base) убрал комиссии за открытие/закрытие/заём, взимая комиссию только с прибыльных закрытий (ZFP, нулевая комиссия/разделение прибыли ). За месяц высокочастотной торговли с плечом разброс PNL сужается, потому что в боковике комиссия перестаёт «съедать» результат. Аналитики отмечают, что ZFP отличается от «скидки»: он меняет оптимальное время удержания позиции, особенно для краткосрочных потоков.

- Paradex (Starknet) через улучшение розничной цены (RPI) держит тейкерскую комиссию на уровне $0. Дешевле ли это — зависит от спреда. В спокойные периоды $0 тейкерская комиссия + улучшение обычно выгоднее классической схемы мейкер/тейкер; при выходе новостей спред расширяется, и расчёт меняется. Пост Paradex о RPI — хороший вводный материал: правильная метрика — эффективная стоимость сделки (спред ± улучшение), а не рекламный баннер.

Отличный пост на X: квант-трейдер после объяснения RPI на Paradex опубликовал скорректированные по объёму сделки издержки. Для объёмов ниже пятизначных долларов RPI обычно выигрывает; выше — глубина определяет комиссию. Поэтому маршрут торговли нужно корректировать в реальном времени.

Якорная маркированная цена и пассивная ликвидность (меньше «почему меня ликвидировали?»)

Reya оптимизирует чистую маркированную цену, а не скорость. Привязывая нереализованный PNL к корзине гибридных машин Oracle, во время ценовых всплесков разница между маркированной и индексной ценой меньше. В боковике появляется дополнительная дистанция до ликвидации — это может быть разницей между вылетом и шансом дождаться следующей свечи.

RFQ: когда определённость важнее приоритета по времени

Omni от Variational заменяет публичный ордербук на запрос предложения (RFQ), который даёт Omni LP, хеджирующий между CEX/DEX/OTC и делящийся PNL с вкладчиками. Важна не номинальная стоимость, а доля исполнения по размеру предложения при тонком ордербуке. В двухминутной волатильности BTC тейкеры отмечают более высокий процент исполнения, чем на разреженных CLOBs — именно тогда определённость ценится выше базисного пункта.

Сдвиг доли рынка (и почему он устойчив)

Три факта формируют структурный аргумент:

- К середине 2025 года доля рынка бессрочных фьючерсов DEX выросла до 20%+, против 4%–6% в 2024. Это не сезонность, а кривая роста.

- Соотношение объёма фьючерсов DEX к CEX во втором квартале 2025 года достигло 0,23, что подтверждается несколькими источниками данных.

- Разрешённый листинг Hyperliquid и публичное обсуждение CZ усилили нарратив на фоне новых рекордов. Тайминг очевиден: DEX больше не на периферии — они в центре дискуссии.

Трёхуровневая экосистема Solana (как планировать торговый поток)

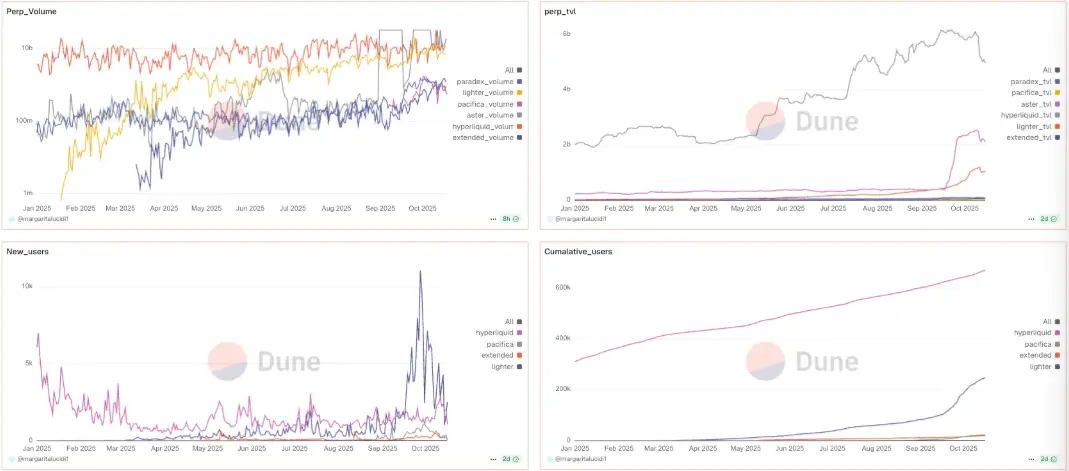

Drift — выносливый: при дневном объёме около $3 миллиардов держит стабильную глубину, кросс-маржу и низкое проскальзывание по основным парам. Когда объём превышает $10 миллиардов за 24 часа, трейдеры сравнивают цены исполнения на разных платформах одним объёмом и используют Drift как бенчмарк.

Pacifica — скоростной: даже в бета-режиме по приглашениям достигает $6 миллиардов дневного объёма, а цены исполнения в тот же час сопоставимы с Drift, делая Pacifica реальной альтернативой, а не «баллом за активность».

Bullet — чистая скорость: канал для событийной торговли на миллисекундах, когда проскальзывание в базисных точках — это вся прибыль сделки, и маршрут нужно вести сюда.

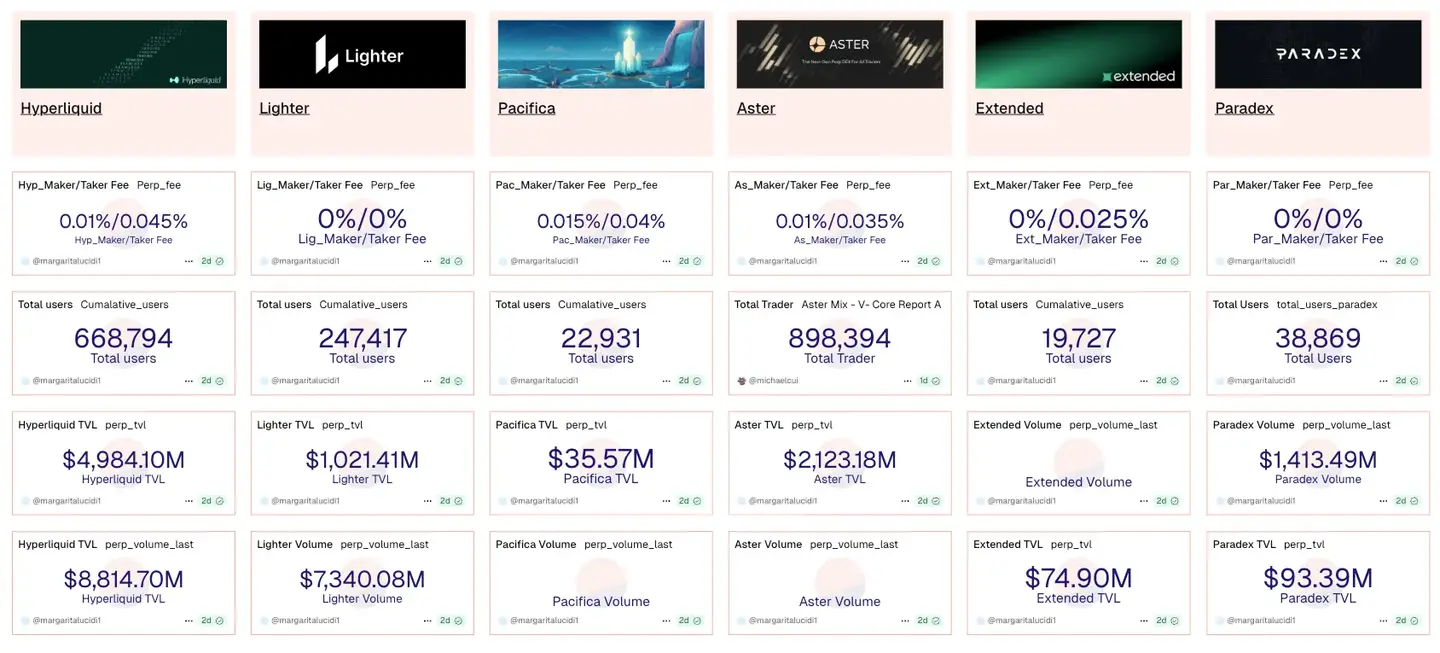

Кластер CLOBs на Starknet (больше не научный проект)

Extended и Paradex часто достигают сотен миллионов долларов дневного объёма и десятков миллиардов за 30 дней. Важно их отличие: Extended по основным парам показывает более пологую кривую проскальзывания, чем «молодая» платформа, а $0 тейкерская комиссия Paradex вне пиков действительно дешевле — пока спред не расширяется на новостях. Маршрут торговли нужно корректировать в реальном времени.

AsterDEX: функционал vs глубина

Скрытые ордера уже доступны. Интеграция с Trust Wallet расширяет воронку пользователей. В тот же период сторонние трекеры отметили подозрительные паттерны объёма и делистили источник данных по бессрочным фьючерсам. Зрелый подход прост: пользуйтесь быстрыми обновлениями функционала, но крупные суммы вводите только после теста глубины/открытого интереса/комиссий на вашем объёме.

Приватность без потери исполнения

Hibachi сочетает вне блокчейна CLOB с ZK-доказательствами Succinct и шифрованной доступностью данных на Celestia, так что баланс/позиции приватны и доказуемы. Ключевой KPI (KPI) — не TVL, а качество исполнения при приватности: когда вы не транслируете инвентарь, соответствуют ли цена и проскальзывание ожиданиям?

Сверхвысокое плечо — лозунг, а не стратегия

«До 1000x» выглядит эффектно; при таком плече неблагоприятное движение на 0,10% приведёт к авто-ликвидации. Если хотите протестировать — держите минимальный размер позиции и ставьте жёсткий стоп. На практике чистое плечо 25–50x на CLOB без Газ (например, WOOFi Pro на Orderly) достаточно — и проще управлять рисками.

Как выбирать — практично, по метрикам

- В приоритете исполнение. Во время публикации CPI/FOMC/ETF протоколов измеряйте реализованное проскальзывание и задержку отмены/замены ордеров. Если важны миллисекунды и позиция в очереди — приложенческие/zk CLOBs (Hyperliquid, EdgeX, Bullet, Lighter, ApeX) обычно выигрывают.

- Второе — комиссии. По размеру ордера и состоянию волатильности тестируйте ZFP (оплата из прибыли) vs RPI ($0 тейкерская комиссия); «самый дешёвый» платформы меняются по часам, а не месяцам.

- Третье — ликвидация. При снижении глубины выбирайте минимальный разрыв маркированной и индексной цены (Reya), проверенный путь ликвидации (Lighter) или RFQ-хедж (Variational).

- Всегда проверяйте ликвидность. Используйте 24ч/7д/30д объём и открытый интерес (OI) для здравой оценки — затем отправьте реальный тестовый ордер по вашей паре (не только BTC/ETH).

Конфигурация 2026 года, кратко

Запустите одну скоростную платформу (Hyperliquid / EdgeX / Bullet), одну платформу с хеджированием по модели комиссии (Avantis ZFP или Paradex RPI), и один надёжный нативный вариант (Drift/Pacifica на Solana; Extended/Paradex на Starknet). Пусть задержка, доказательства, эффективная комиссия и логика ликвидации — измеряемые вашим объёмом — определяют, где вы открываете позицию.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.