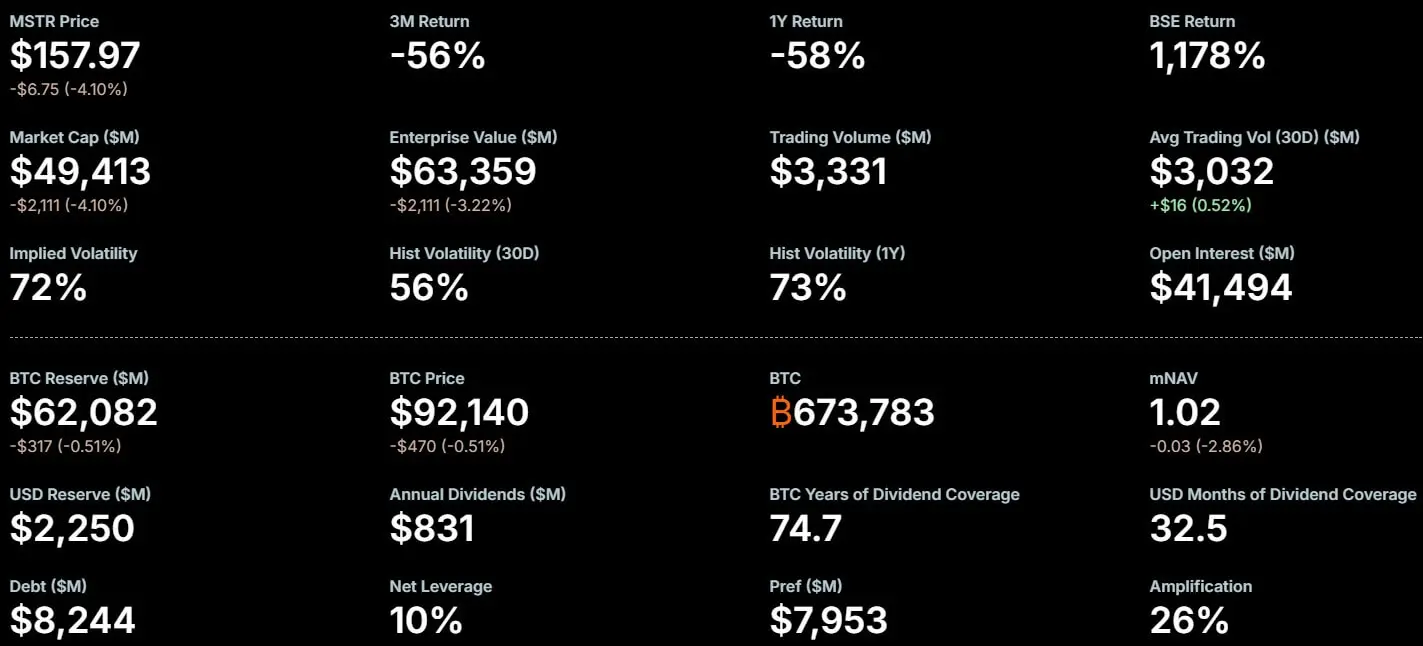

MSCI сохраняет MicroStrategy, но замораживает количество акций, разрывая связь между выпуском новых акций и пассивными покупками, тем самым прекращая эффект маховика. Квантитативный анализ Bull Theory показывает, что каждые 20 миллионов новых акций вызывают пассивные покупки на сумму 600 миллионов долларов. MicroStrategy в 2025 году выпустила более 15 миллиардов долларов новых акций, при этом при новом регулировании эффект размывания не поддерживается, и риск коррекции цены увеличивается.

Критическая скрытая угроза в условиях заморозки MSCI

Угроза масштабных принудительных распродаж акций, связанных с криптовалютами, была предотвращена. Однако этот передышка сопровождается структурным дефектом, который кардинально меняет экономическую ситуацию в торговле «казначейскими биткоинами». В заявлении MSCI говорится: «В настоящее время, в предварительном списке, опубликованном MSCI, компании, у которых доля цифровых активов составляет 50% или более от общего активов, будут обрабатываться в индексе без изменений.»

После объявления новости, исполнительный председатель MicroStrategy Майкл Сэйлор похвалил компанию за успешное сохранение в базовом индексе, и цена акций выросла более чем на 6%. Однако рынок вскоре обнаружил скрытый в деталях смертельный пункт. MSCI одновременно технически заморозила количество акций этих компаний: «MSCI не будет увеличивать количество акций (NOS), иностранный фактор включения (FIF) или внутренний фактор включения (DIF). MSCI отложит любые новые или масштабные корректировки для всех ценных бумаг в предварительном списке.»

Это решение фактически разорвало связь между выпуском новых акций и автоматическими пассивными покупками. Такой шаг лишь устранил «риски снизу» принудительного ликвидирования, но разрушил механизм «восходящих рисков» индексной торговли. Реакция рынка была немедленной: JPMorgan ранее заявил, что исключение из индекса может вызвать пассивные распродажи на сумму от 30 до 90 миллиардов долларов. Такой объем сделок, скорее всего, приведет к резкому падению цен и вынудит MicroStrategy продавать биткоины. Самый худший сценарий был предотвращен, но ценой стала утрата более важного двигателя роста.

Как полностью разрушить эффект маховика

(Источник: MicroStrategy)

Исторически, когда MicroStrategy выпускала новые акции для финансирования приобретения биткоинов, поставщики индексов в конечном итоге обновляли количество акций. Поэтому пассивные фонды, отслеживающие этот индекс, были вынуждены математически покупать пропорционально новые акции, чтобы минимизировать ошибку отслеживания. Это создавало гарантированный источник спроса, нечувствительный к цене, способствующий поглощению эффекта размывания. Так возник «эффект маховика» MicroStrategy: выпуск новых акций → обновление веса в индексе → принудительная покупка пассивными фондами → поддержка цены → продолжение выпуска акций → цикл.

При новой «замороженной» политике этот цикл разорван. Даже если MicroStrategy значительно увеличит число акций для привлечения капитала, MSCI в расчетах индекса фактически игнорирует эти новые акции. Их вес в индексе не увеличивается, и ETF или индексные фонды не будут вынуждены покупать новые акции. Аналитики отмечают, что это изменение заставляет рынок возвращаться к фундаментальным показателям. Без поддержки спроса со стороны индексного отслеживания, MicroStrategy и его конкуренты теперь должны полагаться на активных управляющих, хедж-фонды и розничных инвесторов для поглощения нового предложения.

Криптовалютная исследовательская компания Bull Theory в отчете для клиентов количественно оценила этот дефицит ликвидности. Компания предположила казначейскую компанию с 200 миллионами акций в обращении, из которых примерно 10% обычно принадлежат пассивным индексным фондам. В модели Bull Theory, если компания выпускает 20 миллионов новых акций для привлечения капитала, то по старой индексной системе пассивные фонды в конечном итоге будут вынуждены купить 2 миллиона из них.

Квантитативный анализ дефицита ликвидности

Старый механизм пассивных покупок: при выпуске 20 миллионов акций пассивные фонды вынуждены купить 2 миллиона (10%)

Предполагаемая цена за акцию: 300 долларов

Объем автоматических покупок: 600 миллионов долларов — ценочувствительный покупательский прессинг

Новый механизм пассивных покупок: ноль

Bull Theory указывает, что согласно последней политике MSCI по заморозке, цена в 600 миллионов долларов снизится до нуля. «Теперь MicroStrategy должен искать частных покупателей, предлагать скидки или сокращать финансирование». Это означает, что принудительный спрос со стороны индексных фондов исчез. Для MicroStrategy это — серьезное препятствие, поскольку в 2025 году компания выпустила более 15 миллиардов долларов новых акций, активно накапливая биткоины.

Если компания попытается в 2026 году повторить такой масштабный выпуск, она столкнется с рынком без пассивной поддержки. Отсутствие этой структурной поддержки значительно увеличит риск ценовой коррекции во время размывания. Инвесторы могут начать распродавать акции при каждом объявлении о выпуске, ожидая снижения цены из-за отсутствия пассивного спроса. Эти ожидания могут стать самореализующимися, создавая негативный цикл.

Физический ETF становится крупнейшим победителем

Решение MSCI ограничить доли этих компаний, а не исключить их или оставить без внимания, также значительно изменяет конкурентную среду в индустрии управления активами. За последний год спотовый биткоин ETF в США становится все более зрелым классом активов и привлекает интерес многих институциональных инвесторов. В этом контексте, MicroStrategy конкурирует с этими платными биткоин ETF, предлагая инвесторам способ получить пассивное биткоиновое экспозицию через структуру операционной компании.

Новое регулирование заморозило индексные веса цифровых активов, ослабив их способность эффективно расширяться через рынок акций. Если возможности MicroStrategy привлекать дешевые средства ограничены, крупные институциональные инвесторы могут переключиться с акций компании на спотовый ETF, поскольку он не несет операционных рисков компании или колебаний с премией относительно чистой стоимости активов. Такой поток капитала напрямую выгоден эмитентам спотовых ETF, включая ведущие банки Уолл-стрит, что позволяет эффективно захватывать ранее отраженные в премии к акциям доходы.

Ослабляя «эффект маховика» MicroStrategy, поставщики индексов могут непреднамеренно или намеренно создавать более благоприятную конкуренцию для традиционных продуктов управления активами. Это нулевая сумма: пассивный спрос, потерянный MicroStrategy, — это дополнительные средства, полученные спотовыми ETF. Для таких эмитентов, как BlackRock, Fidelity, решение MSCI — приятный сюрприз.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

Цена XRP от Ripple может превзойти Биткойн, если пробьется уровень 0.000017 BTC

На протяжении многих лет XRP изо всех сил пытался конкурировать с Биткоином при сравнении с парой BTC. Однако новое исследование предполагает, что долгий период недоиспользования может приближаться к поворотной точке.

Ведущий аналитик Egrag Crypto показал, что на графике XR можно наблюдать скрытый цикл ликвидности.

CaptainAltcoin18м назад

Утренняя минута: Биткойн восстановился до $69K , а нефть взлетела, затем остыла

_Morning Minute — это ежедневная рассылка, написанная __Тайлером Ворнером__. Анализ и мнения выражены им и не обязательно отражают точку зрения Decrypt. Подписывайтесь на Morning Minute __на Substack__._

Доброе утро!

Главные новости сегодня:

Крупные криптовалюты восстановились за ночь, поскольку нефть снизилась с $115 до $1

Decrypt33м назад

Биткойн готовится к столкновению с линией тренда, поскольку недельное закрытие поднимает цель в 60K

Bitcoin (CRYPTO: BTC) прошел технический перекресток, поскольку трейдеры калибровали прогноз на предстоящую неделю. После уикендового падения в средний диапазон $60k , цена немного восстановилась, однако настоящий тест ожидался с долгосрочной 200-недельной экспоненциальной скользящей средней, линией, которая часто определяла

CryptoBreaking38м назад

20 000 000 биткоинов уже добыто, оставшиеся биткоины, по прогнозам, будут добыты в течение 114 лет

Gate News Новости, 9 марта, согласно данным обозревателя биткоинов, 20-миллионный биткоин был добыт. Оставшиеся биткоины, по прогнозам, будут добыты в течение следующих 114 лет. В настоящее время рыночная капитализация биткоина составляет примерно 1,37 триллиона долларов.

GateNews45м назад

За последние 1 час общие ликвидации на рынке превысили 30 миллионов долларов, из них ликвидации по BTC составили 16,23 миллиона долларов

Gate News Новости, 9 марта, согласно данным Coinglass, за последний час общие ликвидации на всей сети достигли 3051万美元, из них ликвидации коротких позиций — 2708万美元, длинных — 343万美元. По криптовалютам, ликвидации BTC составили 1623万美元, ETH — 662万美元.

GateNews47м назад