作者: @BlazingKevin_ ,Movemaker的研究员

1 Исследовательский обзор

Figure Technology Solutions(далее «Figure»)находится на передовой трансформации финансового сектора, стремясь переосмыслить традиционные кредиты и рынки капитала с помощью блокчейн-технологий. Как вертикально интегрированная финтех-компания, Figure является не только крупнейшим в США инициатором кредитов на основе домашней стоимости (HELOC) вне банковского сектора, но и ключевым инфраструктурным провайдером в области токенизации реальных активов (RWA). По состоянию на декабрь 2025 года, Figure успешно прошла IPO, рыночная капитализация стабильно находится в диапазоне 7,5–9 миллиардов долларов.

Основной тезис этого отчёта заключается в том, что Figure представляет собой третью фазу развития финтеха: от «онлайнинга» (например, Rocket Mortgage) к «платформизации» (например, SoFi) и, наконец, к «блокчейн-ориентированности». Используя собственную публичную цепочку Provenance Blockchain, разработанную на базе Cosmos SDK, Figure успешно решает одну из самых сложных проблем традиционных финансов — эффективность «среднего и заднего звена». Путём прямого создания, регистрации и торговли активами (например, ипотеками, записями о собственности) на цепочке, Figure снижает издержки запуска и секьюритизации кредитов более чем на 100 базисных пунктов и сокращает время обработки с 30–45 дней до менее 5.

2025 год станет переломным для Figure. Компания не только вышла на прибыль по GAAP, достигнув чистой прибыли около 90 миллионов долларов в третьем квартале, но и завершила стратегическое слияние с Figure Markets, интегрировав свои кредитные операции и платформу цифровых активов. Эта мера создала замкнутую экосистему: потребители могут заложить недвижимость для получения финансирования, которое выдаётся в виде стабильной доходной монеты ($YLDS), и инвестировать или повторно залогать её на платформе Democratized Prime. Такой «связанный» механизм между активной стороной и финансовым потоком воплощает конечную цель RWA-сегмента.

В этом отчёте будет проанализирована финансовая отчётность Figure за третий квартал, а также оценены её стратегия «блокчейн-родной» платформы и бизнес-модель с точки зрения формирования конкурентных преимуществ и долгосрочной инвестиционной привлекательности в условиях растущей конкуренции на рынке RWA.

2 Бизнес-сегменты и продуктовые линии

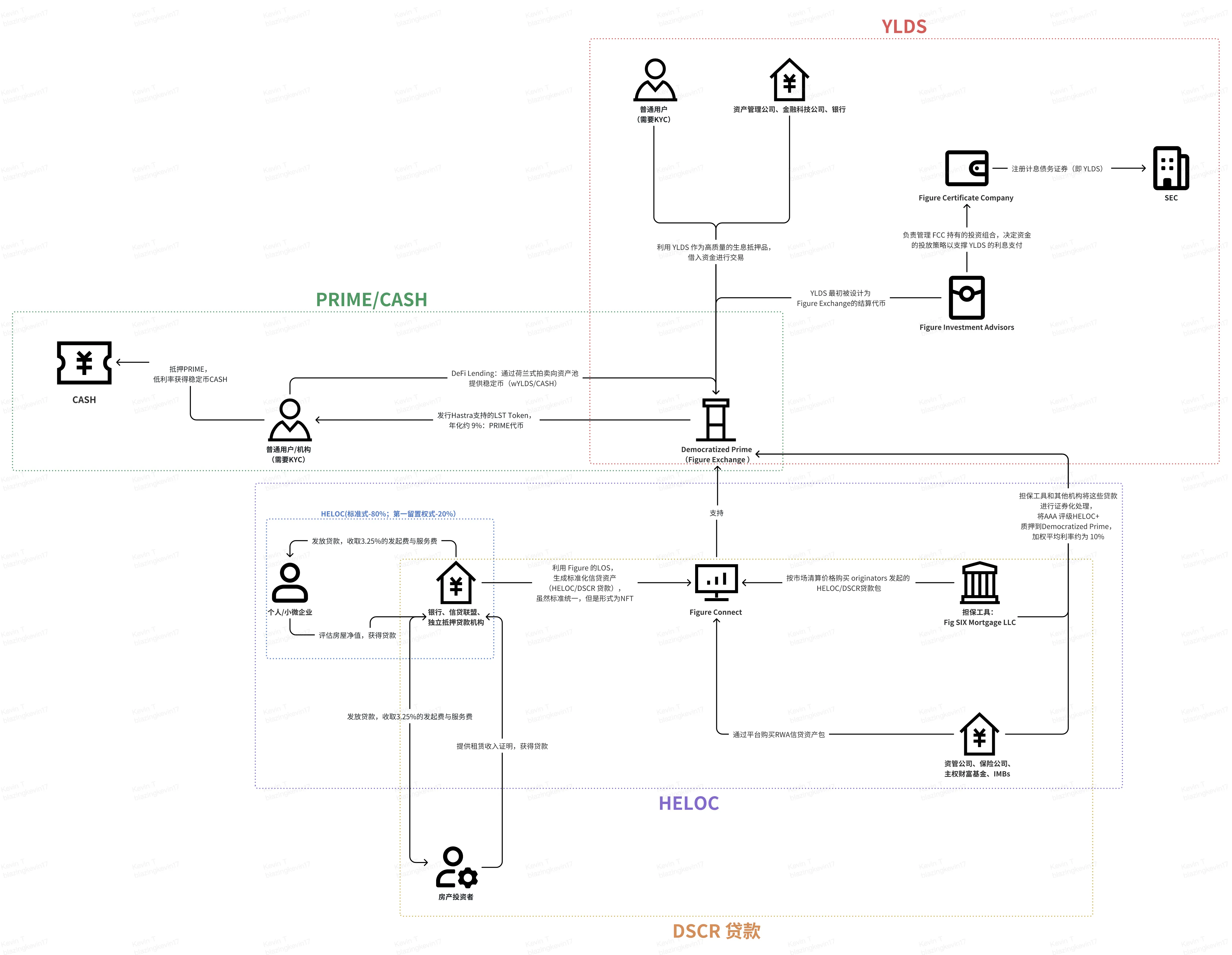

После слияния с Figure Markets в июле 2025 года структура бизнеса Figure стала более интегрированной и вертикальной. Основное конкурентное преимущество — цифровизация жизненного цикла активов (инициация, регистрация, торговля, финансирование, расчет) через Provenance Blockchain. **На основе этого выделены четыре ключевых бизнес-модели: инициирование и распространение RWA-активов, капитальная гарантия и секьюритизация, DeFi-финансирование и кредиты, стабильные монеты с начислением процентов и расчетные платежи.** Ниже представлена схема, объединяющая эти четыре направления, чтобы понять полную бизнес-модель Figure.

2.1 Инициирование и распространение RWA-активов

2.1.1 HELOC

Это «ядро» Figure, предназначенное для решения проблем традиционного рынка кредитования: ручных операций, бумажной работы и высоких издержек (в среднем 11 230 долларов). В основном — HELOC, при этом в третьем квартале наблюдается значительный рост объёмов DSCR-кредитов. Начнем с HELOC — это флагманский продукт компании.

Механизм продукта и пользовательский опыт: Традиционные банки оформляют HELOC обычно за 30–45 дней, что связано с сложной офлайн-оценкой и нотариальными процедурами. Figure использует автоматическую модель оценки (AVM) и неизменяемые записи в блокчейне, что обеспечивает «одобрение за 5 минут и выдачу средств за 5 дней». Эта скорость напрямую отвечает рыночным потребностям: в условиях высоких ставок домовладельцы предпочитают получать ликвидность через HELOC, а не продавать недвижимость, чтобы сохранить низкую ставку по ипотеке.

Рыночная позиция: с момента основания Figure выдала кредитов на сумму свыше 19 миллиардов долларов, став крупнейшим инициатором HELOC вне банковского сектора в США. Ее доля на рынке неоспорима.

HELOC+ — это премиальный пул кредитов высшего уровня. Его базовое обеспечение — HELOC-активы, инициированные компанией и её партнёрами, токенизированные на Provenance. Качество кредитов соответствует активам с рейтингом S&P AAA.

Рассмотрим с другой стороны: в рамках бизнеса HELOC, от инициирования до секьюритизации, заинтересованные стороны и их цели таковы:

- Заёмщики (частные лица/МСП):

◦ через полностью цифровой процесс Figure подают заявки на кредит под залог недвижимости (HELOC) или малый бизнес (SMB).

◦ система автоматически проверяет доходы, активы (AVM) и кредитный рейтинг, обеспечивая «одобрение за 5 минут и выдачу за 5 дней».

- Партнёры-инициаторы (банки, кредитные союзы, независимые ипотечные брокеры):

◦ используют white-label систему подачи заявок (LOS), создавая стандартизированные кредитные активы по единым стандартам.

◦ платят Figure комиссию за обработку транзакций.

◦ размещают сформированные кредитные портфели на платформе Figure Connect для аукциона или продажи по форвардным контрактам, обеспечивая быстрый оборот капитала без долгосрочного блокирования баланса.

- Платформа Figure Connect (медиатор):

◦ превращает кредитные активы в «цифровых двойников» на Provenance, обеспечивая уникальность и неизменность прав собственности, состава и истории исполнения.

◦ соединяет инициирующие банки и покупателей на рынке (институциональных), предоставляя мгновенные, атомарные расчёты в цепочке.

- Институциональные покупатели (инвестиционные компании, страховые, суверенные фонды):

◦ приобретают однородные кредитные портфели с потенциалом AAA, получая прозрачные и богатые данными кредитные риски.

◦ пользуются скоростью расчетов, в 2–3 раза превышающей традиционный вторичный рынок (от месяца до дней/секунд).

2.1.2 Первичный залог HELOC

В бизнес-модели Figure «рефинансирование с наличными» переосмыслено через инновационный продукт «Первичный залог HELOC». Его рост в первой половине 2025 года почти утроился. Далее — основные отличия этого продукта от классического рефинансирования.

В традиционной финансовой системе и в модели Figure, основанной на блокчейн-кредитах, оба инструмента позволяют домовладельцам извлекать стоимость недвижимости, но отличаются по характеру кредита, приоритету залога и рыночной динамике.

1. Характер кредита и структура: открытый или закрытый цикл

- HELOC: в рамках законодательства (например, TILA) считается «открытым кредитом». Домовладелец может многократно брать и погашать средства в течение установленного периода (обычно 2–5 лет). В Figure это реализовано так, что заёмщик может многократно брать деньги без дополнительных затрат или погашения.

- Рефинансирование с наличными: — это «закрытый» кредит. Заёмщик оформляет новый кредит на сумму больше существующего, погашает старый и получает разницу наличными. Это разовая операция, а не циклический лимит.

2. Различия по приоритету залога

- HELOC: обычно — «второй залог». То есть он располагается над существующим первым залогом. В случае ликвидации он выплачивается после первичного залога, что повышает риск и, соответственно, стоимость риска.

- Рефинансирование: — это «первый залог». Новый кредит заменяет старый, и его держатель получает первоочередное право на имущество. В том числе — продукт «Первичный залог HELOC», который является альтернативой классическому рефинансированию.

3. Эффективность и издержки по модели Figure

Данные показывают, что использование блокчейн-технологий позволяет значительно снизить издержки:

- Стоимость: обработка рефинансирования с первым залогом — около 1 000 долларов, в то время как средняя по отрасли — 12 000 долларов. Для классического HELOC — около 730 долларов, что значительно ниже средних 11 230 долларов.

- Время выдачи: в обоих случаях — около 5 минут одобрения и примерно 10 дней на выплату, что в разы быстрее традиционных 42 дней.

4. Логика секьюритизации и рынков капитала

- Секьюритизация HELOC: Figure выпустила несколько ABS, получивших рейтинги AAA от S&P и Moody’s. Поскольку HELOC — второй залог, рейтинговые агентства предполагают более высокий уровень потерь при дефолте.

- Рынок рефинансирования (первый залог): более привлекателен для инвесторов, так как обладает более низким риском и более высокой ценностью. В 3 квартале 2025 года объем таких сделок вырос почти в 3 раза.

Почему всё больше американских домовладельцев выбирают первичный залог HELOC? Какие выгоды они получают?

◦ Экстремальная экономия: стоимость производства — около 1 000 долларов, что в 12 раз ниже отраслевого среднего, — позволяет быстро погасить долг.

◦ Время: одобрение за 5 минут, а среднее время выплаты — 10 дней, против 42 дней у традиционных кредиторов.

◦ Гибкость: более низкие ставки, возможность повторного извлечения стоимости в будущем.

По данным отчёта за Q3:

Общий объём потребительских кредитов в 3 квартале 2025 года достиг 2,5 млрд долларов, рост — 70%.

Рынок первичных залогов HELOC:

◦ Q3 2025: доля первичных залогов HELOC — 17% от общего объема потребительских кредитов, что примерно составляет 425 млн долларов. Рост по сравнению с 10,5% в 2024 году — на 650 базисных пунктов.

◦ Первые полугодия 2025: доля — 15%, объем — около 480 млн долларов.

◦ Темпы роста: в третьем квартале 2025 года — почти в 3 раза по сравнению с аналогичным периодом прошлого года.

Открытые/стандартные HELOC (обычно — второй залог):

◦ занимают 99% рынка, кроме первичного залога.

◦ несмотря на быстрый рост первичных залогов, баланс Figure показывает, что по состоянию на 30 сентября 2025 года, 80% HELOC-активов — не первичные (то есть — второй или третий залог).

2.1.3 DSCR-кредиты

Разработаны специально для инвесторов в недвижимость. Не учитывают личный доход заёмщика, а основываются на доходности аренды (DSCR).

Это один из ключевых продуктов, расширяющих успешную модель Figure в сегменте HELOC на более широкий рынок потребительских кредитов.

В третьем квартале 2025 года объем таких сделок превысил 80 миллионов долларов, демонстрируя сильный рост.

Структура участников, поведенческие модели и логика распределения доходов схожа с HELOC, но с акцентом на денежный поток инвестиционной недвижимости. Заёмщики — те же, что и по HELOC.

| Показатель |

Ключевые данные / Метрики |

Рыночное значение |

| Рост |

Q2 (0.02%) → Q3 >8000万美元( |

Взрывной рост: несмотря на низкую долю в Q2, в Q3 благодаря DSCR и новым продуктам (крипто-залоговые кредиты) объемы резко выросли. |

| Средний кредит |

Средний баланс: 174 000 долларов Максимальный лимит: 1 миллион долларов |

Точное попадание: эта сумма подходит для инвесторов в SFR (односемейные арендуемые дома). |

| Рыночный потенциал )TAM( |

>200 млрд долларов в год )Объем секьюритизации( |

Замещение существующего: DSCR — ключевой сегмент рынка Non-QM в США, Figure стремится решить проблему низкой прозрачности и долгих циклов с помощью блокчейна. |

| Поддержка системы )LOS( |

>160 млрд долларов |

Расширение: автоматизированная система, уже протестированная в сегменте HELOC, позволяет быстро масштабировать DSCR-продукты. |

| Конкурентные преимущества |

75% рынка частных RWA-кредитов |

Лидерство: благодаря доминирующей доле, Figure закрепляет «мгновенные и атомарные расчёты» как стандарт в сегменте DSCR. |

Заёмщики DSCR-кредитов — это в основном инвесторы в арендную недвижимость. Они подают заявки через портал Figure или партнёров. Важная особенность — кроме стандартной оценки кредитоспособности, требуется подтверждение дохода от аренды (например, договор аренды), чтобы рассчитать DSCR.

Логика DSCR — «замена доверия фактами (данными)». Аналогично HELOC, она превращает недвижимость в стандартизированные токены, что обеспечивает «параллельную оптимизацию» активной и финансовой сторон. Заёмщики получают деньги, а институты — снижение издержек, а обычные DeFi-пользователи — доступ к качественным RWA-активам.

)# 2.2 Гарантии и секьюритизация капитала

Для повышения ликвидности и в качестве «последнего покупателя» Figure сотрудничает с ведущими инвестиционными институтами.

- Sixth Street (стратегический партнёр):

◦ предоставляет 200 млн долларов в виде долевого капитала в совместное предприятие Fig SIX Mortgage LLC.

- Fig SIX Mortgage LLC (гарантированный субъект):

Совместное предприятие, определяемое как «гарантёрский субъект» в экосистеме Figure, получило обещание возвратного капитала в 200 млн долларов от Sixth Street.

На операционном уровне Fig SIX выступает постоянным покупателем на платформе Figure Connect. Это обеспечивает банкам, кредитным союзам и независимым ипотечным брокерам стабильный канал распространения активов, гарантируя выполнение сделок и более привлекательные цены. Такой механизм превращает разрозненные и непрозрачные сделки в стандартизированный рынок с высокой эффективностью ценообразования.

В структурном дизайне секьюритизационных продуктов Fig SIX выполняет роль «главного поглотителя» кредитных рисков. Он сохраняет и держит «остаточные права» или «первоначальные потери» в портфеле активов, что делает его «главным поглотителем» дефолтов по HELOC, защищая интересы более старших кредиторов.

2.3 DeFi-финансирование и кредиты

Эта модель устраняет необходимость в посредниках — брокерах и хранилищах — делая поток капитала более демократичным.

Обычно — банки или кредитные организации, которые используют токенизированные активы (например, портфели HELOC или криптоактивы) в смарт-контрактах в качестве залога. Это позволяет получать ликвидность в реальном времени по более низким издержкам, чем у традиционных банков.

Протокол использует часовые голландские аукционы для определения ставки ликвидации. Заёмщик задаёт максимальную ставку, а кредитор — желаемую доходность, и все заявки объединяются по единой рыночной ставке. Это обеспечивает мгновенное ценообразование и справедливость.

Figure успешно «дробит» ранее закрытые для обычных пользователей рынки частных кредитов. Теперь любой пользователь DeFi может вложить всего 100 долларов и участвовать в глобальных сделках.

К середине 2025 года доходность для кредиторов достигла около 9% годовых, что значительно выше дохода по стабильной монете YLDS или традиционным фондам денежного рынка. Это стимулирует расширение модели на Layer 1 — Solana и Sui, с использованием токена PRIME для увеличения доходности RWA.

- Демократический протокол Prime:

Для защиты капитала кредиторов создана система риск-менеджмента на базе кода.

+ **Подтверждение прав собственности:** с помощью технологии DART обеспечивается безусловное право кредитора на активы.

+ **Логика ликвидации:** система постоянно отслеживает LTV. При достижении 90% LTV автоматически запускается ликвидация через аукцион BWIC, а полученные средства идут на погашение долга. В случае нехватки ликвидности ставка автоматически повышается до 30%, чтобы стимулировать заемщиков к снижению долговой нагрузки или привлечению новых инвестиций.

2.4 Процентные стабильные монеты и расчетные платежи

Figure использует свою зарегистрированную в SEC легальную структуру для внедрения традиционных доходов на цепочку платежей.

- Figure Certificate Company ###FCC( (эмитент):

В отличие от большинства оффшорных стабильных монет, основное преимущество FCC — прозрачность юридического статуса.

Роль FCC: зарегистрирована как инвестиционная компания по закону США 1940 года, выпускает сертификаты номинальной стоимости, а ) — это цифровая форма этих сертификатов.

Обеспечение активами: $YLDS поддерживается портфелем высококачественных, низкорискованных активов (в основном — государственные облигации США и подобные prime денежные фонды). Это обеспечивает стабильность и регулируемую отслеживаемость, позволяя использовать их как надежное залоговое обеспечение для институциональных инвесторов.

- Владельцы YLDS (преимущественно институциональные):

$YLDS предлагает «параллельное улучшение» между традиционной финансовой системой и DeFi.

+ **Модель дохода:** держатели получают доход, равный SOFR минус 50 базисных пунктов. В условиях высоких ставок это делает $YLDS привлекательной альтернативой бездоходным стабильным монетам.

+ **Платежи и расчёты:** $YLDS поддерживает круглосуточные цепочные транзакции, а в качестве основной расчетной валюты — Figure Exchange, что позволяет за секунды обменивать активы. Например, пользователь может купить биткоин, а система автоматически выполнит хеджирование курса и расчет.

- Figure Payments Corporation (финансовый канал):

Из-за ограничений регулирования FCC не может напрямую держать такие криптоактивы, как USDC или USDT. Поэтому в качестве ключевого канала Figure вводит $YLDS Figure Payments Corporation $YLDS (FPC).

+ **Механизм зеркальных ордеров:** при покупке криптовалют через биржу FPC создает зеркальные ордера в фоновом режиме. За счет собственной ликвидности FPC соединяет держателей $YLDS с USDC-партнерами, обеспечивая границу между регулируемыми ценными бумагами и публичным крипторынком.

+ **Масштаб экосистемы:** эта структура за 2025 год выросла с 4 миллионов долларов до почти 100 миллионов долларов, расширилась на Layer 1 — Solana и Sui.

( 3 Доходы Q3

![])https://img-cdn.gateio.im/webp-social/moments-9d839f081a9376969913aec98134eb08.webp$YLDS

Отчет за квартал впечатляет: чистая выручка достигла 156,37 миллиона долларов, а чистая прибыль — 90 миллионов долларов, что даёт почти 57% рентабельности — редкое явление для традиционных финансовых институтов и яркое подтверждение эффективности блокчейн-инфраструктуры. За этим стоит диверсифицированная и взаимодополняющаяся структура доходов: продажи кредитов, технологические сборы, инициирование кредитов и постоянные сервисные сборы и проценты.

Основной источник дохода — продажи кредитов — принесли 63,56 миллиона долларов, что свидетельствует о высокой ликвидности активов на вторичном рынке. Полная продажа кредитов — 51,72 миллиона долларов — реализована через передачу прав, рисков и денежных потоков по HELOC институциональным покупателям, что обеспечивает быстрый возврат капитала. Также важен доход в 8,27 миллиона долларов от секьюритизации, когда компания через специальные цели (SPE) выпускает облигации уровней AAA–B-. Успех в получении рейтингов AAA от S&P и Moody’s обусловлен высокой прозрачностью данных, обеспечиваемой системой LOS и Provenance.

Технологические и экосистемные сборы — 35,69 миллиона долларов — это ключевое отличие Figure от обычных финкомпаний. Из них 15,55 миллиона — за технологические услуги, 16,25 миллиона — за экосистемные услуги, что по сути — «премия за доступ к рынку» и «медиаторство». Blockchain позволяет сократить месячные сроки расчетов до дней и секунд, что делает платформу привлекательной для партнёров. Стандартизация и автоматизация позволяют превращать нестандартизованные кредиты в легко торгуемые цифровые активы, что выводит Figure на уровень инфраструктурного провайдера.

На фронте бизнеса — сборы за выдачу кредитов достигли 21,42 миллиона долларов, включая комиссии за обслуживание, сборы при выдаче и доходы от дисконта. Рост этого сегмента обусловлен автоматизацией процессов: автоматическая проверка доходов, автоматическая оценка активов, удалённое нотариальное заверение, автоматизированное сопоставление залогов и автоматизация поиска прав собственности. Все данные хранятся в Provenance в виде хешей, что обеспечивает их неизменность и доверие.

Помимо продаж, Figure демонстрирует сильные активы по управлению — проценты по кредитам составили 17,86 миллиона долларов, включая доходы по HELOC, крипто-залоговым займам и долю в секьюритизированных активах (~5%). Также компания зарабатывает на управлении денежными потоками, получая доходы по YLDS и другим инструментам, что позволяет ей сохранять ликвидность и получать долгосрочную прибыль от роста активов.

Доходы от обслуживания и прочие — 9,33 миллиона долларов — отражают стоимость сервисных прав после продажи кредитов. Эти доходы колеблются в зависимости от модели оценки, но обеспечивают стабильный поток. В этом квартале средняя ставка обслуживания — около 30 базисных пунктов, что даёт стабильную основу для постоянных доходов.

В завершение, инвестиционная деятельность — 620 тысяч долларов — включает доли в непубличных компаниях, например, Domestic Solana Fund, а также доходы от совместных предприятий и консультантов, формирующих полноценную экосистему кредитования, инвестиционного банкинга и соответствия.

Общий вывод — третий квартал показывает, что блокчейн не только снижает издержки и ускоряет расчёты, но и повышает рейтинги активов, создавая полноценную цифровую инфраструктуру для секьюритизации и управления RWA. Построенная система от инициирования активов до автоматического обслуживания и расчетов задаёт новые стандарты эффективности в традиционной и цифровой финансовой сфере.

$YLDS О Movemaker

Movemaker — первый официальный общественный орган, созданный по поручению Aptos Foundation совместно с Ankaa и BlockBooster, сосредоточенный на развитии экосистемы Aptos в китайоязычном пространстве. В качестве официального представителя Aptos в Китае, Movemaker объединяет разработчиков, пользователей, инвесторов и партнёров для построения многообразной, открытой и процветающей экосистемы Aptos.

Отказ от ответственности:

Данный материал/блог предназначен только для ознакомления, отражает личное мнение автора и не представляет позицию Movemaker. В нем не содержится: ###i( инвестиционных рекомендаций или советов; )ii### предложений или призывов к покупке, продаже или удержанию цифровых активов; или (iii) финансовых, юридических или налоговых консультаций. Владение цифровыми активами, включая стабильные монеты и NFT, связано с высокими рисками, волатильностью и возможной потерей стоимости. Перед принятием решений учитывайте свою финансовую ситуацию и консультируйтесь с профессиональными юристами, налоговыми или инвестиционными специалистами. Информация, представленная в статье (включая рыночные данные и статистику, если есть), предоставляется только для общего ознакомления. При подготовке данных и графиков приложены все усилия, чтобы обеспечить их точность, однако автор не несет ответственности за возможные ошибки или упущения.