Серебро демонстрирует неуклонный рост, и это уже не просто история о товаре. Сейчас цены на металл торгуются около $90 за унцию, и он популярен по причинам, выходящим далеко за рамки простого спроса и предложения.

Два основных исследовательских подхода формируют сейчас дискуссию о том, куда может пойти серебро дальше: один основан на долгосрочной монетарной оценке, другой — на геополитике и поведении рынка во время глобальных стрессов. Вместе они рисуют картину рынка, который, возможно, еще далек от завершения.

Давайте разберем, что говорят оба подхода и что показывают графики.

- Katusa Research: Почему серебро может быть значительно недооценено

- Kobeissi Letter: Почему серебро выигрывает гонку за безопасное убежище

- Как два взгляда сочетаются друг с другом

Katusa Research: Почему серебро может быть значительно недооценено

Первый смелый прогноз исходит от Katusa Research, которая утверждает, что серебро неправильно оценивается с точки зрения монетарной, а не торговой перспективы.

Их ключевой тезис прост: серебро не успело за ростом глобального предложения фиатных денег.

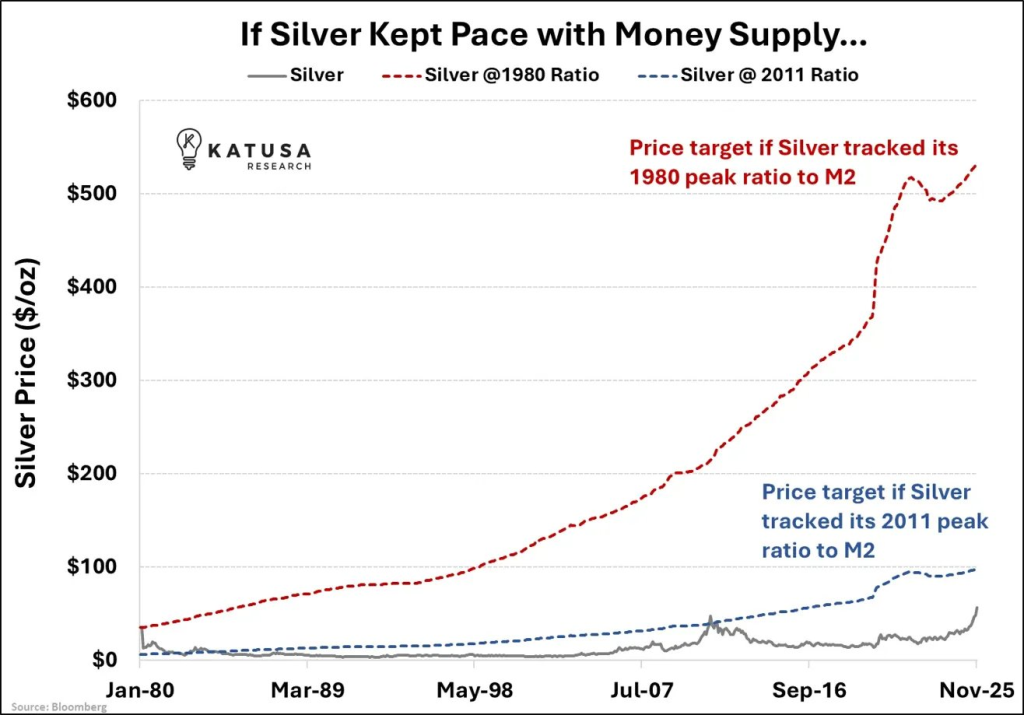

Рассматривая первый график, Katusa сравнивает цену серебра с ростом денежной массы M2 за несколько десятилетий. Выделяются два ориентировочных сценария:

Если бы серебро просто следовало своему пиковому соотношению 2011 года относительно денежной массы, справедливая цена составляла бы около $97 за унцию. Это почти там, где рынок сейчас, что говорит о том, что серебро только что догнало свою оценку после финансового кризиса.

Но более драматичный сценарий основан на соотношении 1980 года. Если бы серебро вернулось к тому же соотношению с денежной массой, которое было во время его исторического пика в 1980 году, предполагаемая цена составляла бы около $531 за унцию.

Источник: X/@KatusaResearch

Это не краткосрочный прогноз, а структурный аргумент оценки. Другими словами, если бы серебро полностью переоценилось, чтобы отразить десятилетия девальвации валюты, текущие цены все равно можно считать низкими в реальных терминах.

Что делает этот взгляд интересным, так это то, что он не опирается на спекулятивный спрос. Он основан исключительно на том, сколько фиатных валют существует сегодня по сравнению с реальным количеством серебра.

В этом контексте движение серебра выше $90 выглядит скорее как задержка корректировки, а не как взрывной пик.

Читайте также: Silver Price Shock: Почему массовые шорты банков могут вызвать кризис на рынке

Kobeissi Letter: Почему серебро выигрывает гонку за безопасное убежище

Второй прогноз исходит от The Kobeissi Letter, который рассматривает рост серебра через призму глобальной нестабильности, а не оценочных метрик.

Их аргумент строится на показателях и макроэкономическом поведении.

Серебро впервые с 1979 года показало лучший годовой рост, увеличившись на 148% в 2025 году, — год, насыщенный торговыми войнами, стрессом на рынке облигаций и ростом геополитических рисков. В то время как облигации терпят крах, а криптовалюты остаются очень волатильными, традиционные убежища снова становятся привлекательными.

Второй график показывает, как серебро реагировало на крупные геополитические события.

Источник: X/@KobeissiLetter

Ясно видно, как каждое волна торговых напряженностей поднимала цены выше:

В январе 2025 года, когда Трамп начал угрозы тарифов, серебро начало выходить из базы.

В апреле, во время «Дня освобождения», серебро консолидировалось, но держалось твердо.

К августу, после торговой сделки США и Китая, серебро снова резко выросло.

Затем в октябре, после угрозы Трампа ввести 100% тарифы на Китай, серебро резко ускорилось.

Теперь, с новым давлением, связанным с Гренландией и европейскими тарифами, серебро взорвалось к уровню $90.

Что выделяется, так это то, что серебро не реагировало случайно. Каждая крупная геополитическая встряска приводила к более высокой базе и более сильному росту. Это говорит о том, что серебро все больше рассматривается как стратегический актив, а не просто промышленный металл.

Заключение Kobeissi простое: в мире с большей неопределенностью, меньшей стабильностью и расколотым глобальным торговым пространством золото и серебро естественно выигрывают. А серебро, благодаря своему меньшему рынку и двойной роли как монетарного и промышленного металла, движется быстрее.

Как два взгляда сочетаются друг с другом

Что делает эти прогнозы особенно мощными, так это то, что они не противоречат друг другу. Они дополняют друг друга.

Katusa показывает, что серебро недооценено относительно монетарной системы.

Kobeissi показывает, что серебро уже ведет себя как хедж на кризис.

Один утверждает, что серебро должно быть значительно выше по цене в теории. Другой показывает, что на практике капитал уже идет в него для защиты.

Когда оценки и рассказы о потоках капитала совпадают, рынки часто движутся более агрессивно, чем ожидается.

Это не означает, что серебро сразу достигнет $500. Рынки никогда не движутся по прямой. Коррекции, откаты и резкая волатильность ожидаемы на этих уровнях. Но это говорит о том, что долгосрочный потолок для серебра может быть значительно выше, чем предполагают большинство инвесторов.