Статья: Artemis Analytics

Перевод: Web3小律

Мы часто вводимся в заблуждение из-за громких объемов торгов стабильными монетами в заголовках статей, погружаясь в восторг от их превосходства над V/M объемами, и строим мечты о «отмене планов, подготовке к победе» и замене SWIFT. Когда мы сравниваем объемы торгов стабильных монет с Visa/Mastercard, это всё равно что сравнивать объемы расчетов ценными бумагами с Visa/Mastercard — несравнимо.

Несмотря на то, что блокчейн показывает огромные объемы торгов стабильными монетами, большая часть из них не связана с реальными платежами в мире.

На данный момент большинство объемов торгов стабильных монет происходит из-за: 1) балансировки средств на биржах и у кастодианов; 2) торговых операций, арбитража, циклов ликвидности; 3) механизмов смарт-контрактов; 4) финансовых корректировок.

Блокчейн показывает только передачу стоимости, а не причины её перемещения. Поэтому нам нужно понять реальные цепочки финансирования, используемые для платежей, и логики статистики. В связи с этим мы подготовили статью «Stablecoins in payments: What the raw transaction numbers miss», McKinsey & Artemis Analytics, которая поможет нам рассеять туман вокруг платежей стабильными монетами и понять реальную картину.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

По анализу Artemis Analytics: к 2025 году фактический объем платежей стабильными монетами составит около 390 миллиардов долларов, что вдвое больше по сравнению с 2024 годом.

Важно отметить, что реальные платежи стабильными монетами значительно ниже обычных оценок, однако это не умаляет их долгосрочного потенциала как платежного канала. Напротив, это дает более ясную базу для оценки текущего состояния рынка и условий масштабирования стабильных монет. Также мы можем четко видеть: стабильные монеты действительно существуют в сфере платежей, их объем растет и находится на ранней стадии развития. Возможности огромны, главное — правильно оценивать эти цифры.

1. Общий объем торгов стабильных монет

Стабильные монеты как более быстрый, дешевый и программируемый способ платежей привлекают все больше внимания. Согласно данным Artemis Analytics, Allium, RWA.xyz, Dune Analytics, их годовой объем торгов достигает 35 трлн долларов.

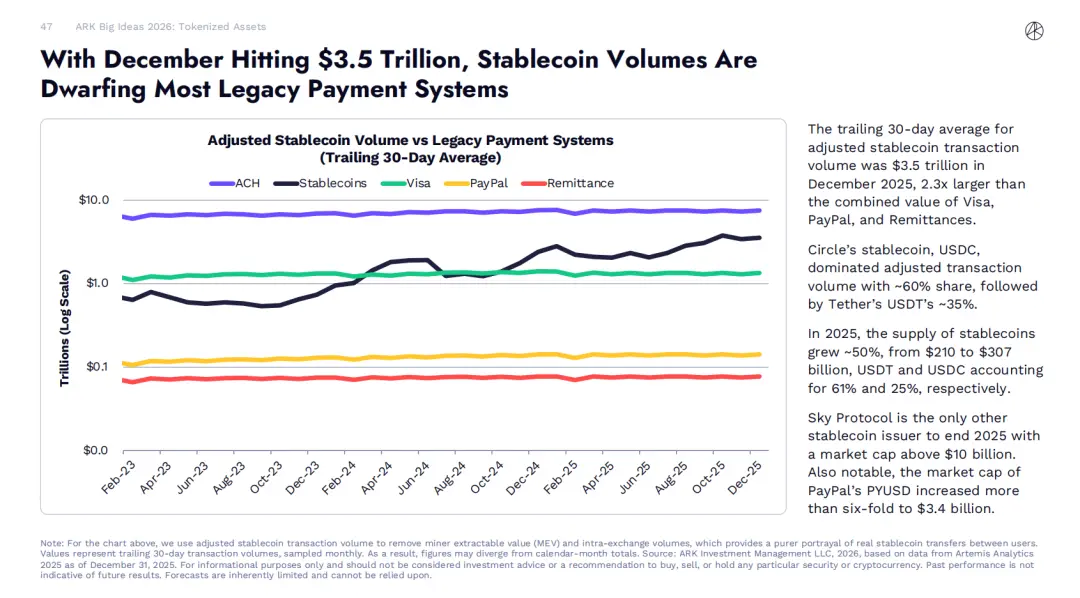

Данные ARK Invest 2026 Big Ideas показывают: в декабре 2025 года скользящее среднее за 30 дней по скорректированным объемам торгов стабильных монет составит 3,5 трлн долларов — в 2,3 раза больше, чем сумма по Visa, PayPal и переводам.

Однако большинство этих операций — не реальные платежи конечных пользователей, например, выплаты поставщикам или переводы. В основном это торговые операции, внутренние перемещения средств и автоматические действия блокчейна.

Чтобы исключить искажения и точнее оценить объем платежей стабильными монетами, McKinsey совместно с ведущим аналитическим провайдером Artemis Analytics провели анализ. Результаты показывают:

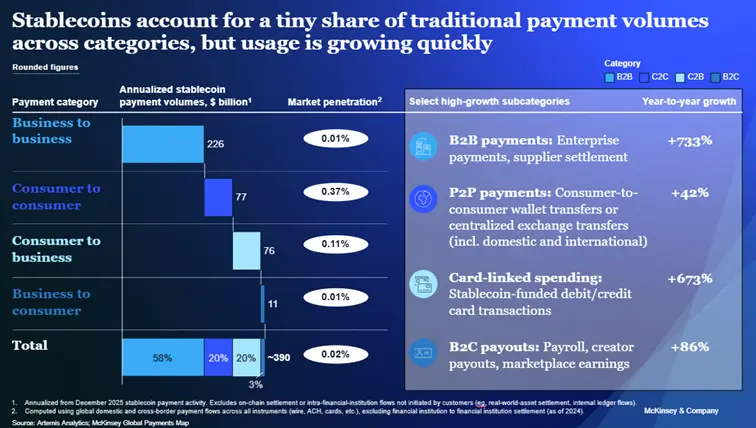

При текущей скорости транзакций (годовые показатели на основе данных за декабрь 2025 года) реальный объем платежей стабильными монетами составляет около 390 миллиардов долларов в год, что примерно 0,02% от общего объема глобальных платежей.

Это подчеркивает необходимость более тонкого анализа данных о транзакциях и стратегических инвестиций финансовых институтов, ориентированных на сценарии использования, чтобы реализовать долгосрочный потенциал стабильных монет.

2. Ожидания быстрого роста стабильных монет

За последние годы рынок стабильных монет быстро расширился: их оборот превысил 3000 миллиардов долларов, тогда как в 2020 году этот показатель составлял менее 300 миллиардов (по данным DeFillma).

Публичные прогнозы показывают, что все участники рынка ожидают продолжения роста. В ноябре 2022 года министр финансов США Скотт Беннет заявил на конференции по государственным облигациям, что к 2030 году объем предложения стабильных монет может достичь 3 трлн долларов.

Крупные финансовые институты делают схожие прогнозы, предполагая, что к тому времени объем предложения стабильных монет составит от 2 до 4 трлн долларов. Эти ожидания значительно повышают интерес к стабильным монетам, и многие организации исследуют их применение в различных сценариях платежей и расчетов.

Когда мы выделяем только транзакции, похожие на платежи, картина меняется — сценарии использования неравномерны, и ситуация выглядит примерно так:

-

Глобальные зарплаты и трансграничные переводы: стабильные монеты предоставляют привлекательную альтернативу традиционным каналам переводов, позволяя осуществлять почти мгновенные трансграничные операции с минимальными затратами. Согласно данным McKinsey о глобальной платежной карте, объем платежей в этой сфере в год составляет около 900 миллиардов долларов, а общий объем транзакций в области зарплат и трансграничных переводов достигает 1,2 трлн долларов, при этом доля стабильных монет менее 1%.

-

B2B-платежи между компаниями: в сфере международных расчетов и торговли долгое время существовали проблемы с высокими комиссиями и долгими сроками расчетов, и стабильные монеты могут решить эти вопросы. Компании, уже внедряющие их, используют стабильные монеты для оптимизации цепочек поставок и управления ликвидностью, особенно малые и средние предприятия. Согласно данным McKinsey, годовой объем межкорпоративных платежей с использованием стабильных монет составляет около 226 трлн долларов, тогда как общий объем межкорпоративных платежей — около 1,6 трлн долларов, доля стабильных монет — около 0,01%.

-

Капитальные рынки: стабильные монеты меняют правила игры, снижая риск контрагента и сокращая сроки расчетов. Некоторые управляющие активами выпускают токенизированные фонды, которые автоматически выплачивают дивиденды инвесторам или реинвестируют их в фонды без необходимости банковских переводов. Эти ранние сценарии показывают, как цепочка денежных потоков может значительно упростить работу фондов. По данным, годовой объем расчетных транзакций с использованием стабильных монет в капитальных рынках составляет около 8 миллиардов долларов, тогда как общий объем расчетов в глобальных рынках достигает 200 трлн долларов, доля стабильных монет — менее 0,01%.

На сегодняшний день большинство данных, используемых для обоснования быстрого распространения стабильных монет, — это открытые показатели объемов торгов, и зачастую предполагается, что эти данные отражают реальную платежную активность. Однако для оценки, связаны ли эти транзакции с платежами, необходимо более глубокое понимание их внутреннего содержания.

(https://x.com/artemis/status/2014742549236482078)

На сегодняшний день большая часть реальных платежных транзакций стабильными монетами сосредоточена в Азии, причем такие страны как Сингапур, Гонконг, Япония — как минимум один из каналов транзакций. Глобальный насыщенный рынок еще не достигнут.

Несмотря на то, что прогнозы и ранние сценарии подтверждают огромный потенциал стабильных монет, они также показывают реальность: между рыночными ожиданиями и фактической ситуацией, которую можно вывести из поверхностных данных, существует значительный разрыв.

McKinsey & Company, Global Payments Map

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

3. Осторожная интерпретация объемов транзакций стабильных монет

Публичные блокчейны обеспечивают беспрецедентную прозрачность транзакционной деятельности: каждая передача средств фиксируется в общем реестре, и участники могут практически в реальном времени отслеживать движение средств между кошельками и приложениями.

Теоретически, по сравнению с традиционными платежными системами, эта особенность блокчейна делает оценку распространения стабильных монет более удобной — данные о транзакциях в традиционных системах разбросаны по частным сетям, и обычно раскрываются только агрегированные показатели, а часть транзакций вообще не публикуется.

На практике же, общий объем транзакций стабильных монет не может напрямую соответствовать реальному объему платежей.

Данные публичных блокчейнов показывают только сумму переведенных средств, но не отражают экономическую цель этих переводов. Поэтому исходные данные о транзакциях стабильных монет включают множество типов операций, таких как:

- Торговля на криптовалютных биржах и у кастодианов с крупными резервами стабильных монет, внутренние перемещения между кошельками;

- Автоматические взаимодействия смарт-контрактов, приводящие к многократным переводам одних и тех же средств;

- Управление ликвидностью, арбитраж и связанные с торговлей потоки;

- Технические механизмы протоколов, разбивающие одну операцию на несколько цепочных транзакций, что увеличивает общий объем транзакций.

Эти операции — важная часть функционирования цепочной экосистемы и, скорее всего, будут расти по мере широкого внедрения стабильных монет. Однако с точки зрения классического определения, большинство из них не относится к платежам. Их суммирование без корректировок может скрывать реальный масштаб платежных операций.

Это важный урок для финансовых институтов: открытые данные о транзакциях — лишь отправная точка анализа, их нельзя напрямую считать показателем распространения платежей стабильными монетами или их доходности.

4. Реальный масштаб платежей стабильными монетами: картина

В рамках сотрудничества с Artemis Analytics проведен детальный разбор данных о транзакциях. В исследовании выделены сценарии, соответствующие признакам платежей: коммерческие переводы, расчеты, выплаты зарплат, трансграничные переводы, исключая операции, связанные с торговлей, внутренним балансированием и автоматическими циклами смарт-контрактов.

Результаты показывают: к 2025 году реальный объем платежей стабильными монетами составит около 390 миллиардов долларов, что вдвое больше по сравнению с 2024 годом. Несмотря на то, что доля этих транзакций в общем объеме цепочных операций и глобальных платежах остается низкой, этого достаточно, чтобы подтвердить наличие устойчивого и растущего спроса на применение стабильных монет в конкретных сценариях (см. графики).

( Stablecoins in payments: What the raw transaction numbers miss)

Наши выводы — три ключевых наблюдения:

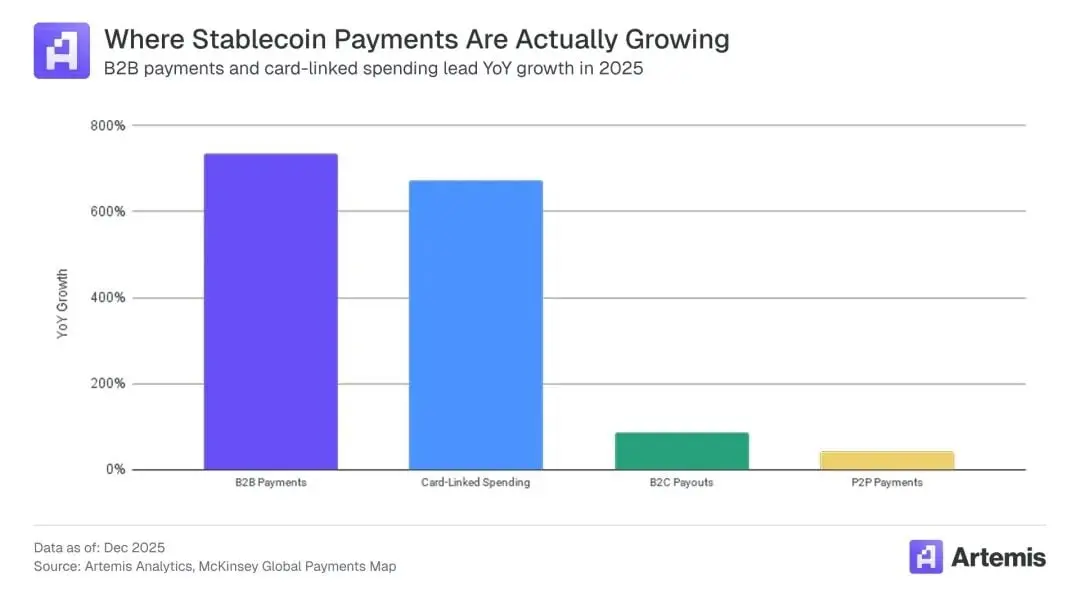

- Ясное ценностное предложение. Стабильные монеты становятся все популярнее благодаря явным преимуществам перед существующими платежными каналами, таким как более быстрая расчетность, лучшее управление ликвидностью и меньшие фрикции для пользователей. Например, к 2026 году объем покупок по картам, привязанным к стабильным монетам, достигнет 4,5 миллиарда долларов — рост на 673% по сравнению с 2024 годом.

- Лидерство B2B. Межкорпоративные платежи доминируют, их объем составляет около 226 трлн долларов, что примерно 60% от общего объема платежей стабильными монетами. Годовой рост — 733%, что говорит о скором быстром развитии к 2026 году.

- Самая активная торговля — в Азии. Региональные и трансграничные каналы показывают неравномерность, и объем транзакций зависит от структуры рынка и ограничений. Самые крупные объемы — в Азии, где платежи стабильными монетами составляют около 245 миллиардов долларов, что 60% от общего. Северная Америка — около 95 миллиардов долларов, Европа — около 50 миллиардов. Латинская Америка и Африка — менее 1 миллиарда долларов. В настоящее время почти все транзакции связаны с платежами из Сингапура, Гонконга и Японии.

Обобщая, можно сказать, что применение стабильных монет в реальных сценариях постепенно укореняется в проверенных случаях. Однако для более широкого масштабирования важна успешная распространенность этих моделей и их копирование в другие регионы.

Стабильные монеты обладают существенным потенциалом для трансформации платежных систем, и его реализация зависит от постоянных усилий в области технологий, регулирования и внедрения на рынке. Масштабирование требует более точных данных, более рациональных инвестиционных стратегий и умения отличать реальные сигналы от шума в публичных транзакциях. Для финансовых институтов важно иметь амбиции развития, объективно оценивать текущие объемы транзакций и постепенно реализовывать возможности роста, чтобы в следующей фазе занять лидирующие позиции и задавать тренды в индустрии.