Заголовок оригинала: The Crypto Market was Much Healthier 5 Years Ago

Автор оригинала: Jeff Dorman (Arca CIO)

Перевод оригинала: Deep潮 TechFlow

Введение:

Меняется ли криптовалютный рынок в сторону всё большей скуки? Главный инвестиционный директор Arca Jeff Dorman в статье отмечает, что несмотря на то, что инфраструктура и регуляторная среда никогда не были так сильны, текущая инвестиционная обстановка находится в «самом худшем состоянии в истории».

Он остро критикует неудачные попытки индустриальных лидеров превратить криптовалюты в «макро-трейдинговый инструмент», что привело к высокой корреляции различных активов. Dorman призывает вернуться к сути — «токены как упаковка ценных бумаг» — и сосредоточиться на активных акциях, таких как DePIN, DeFi и другие активы с денежным потоком.

В то время как золото резко вырос, а биткойн остается относительно слабым, эта глубокая рефлексия дает важные перспективы для переосмысления инвестиционной логики Web3.

Полный текст ниже:

Биткойн сталкивается с несчастной ситуацией

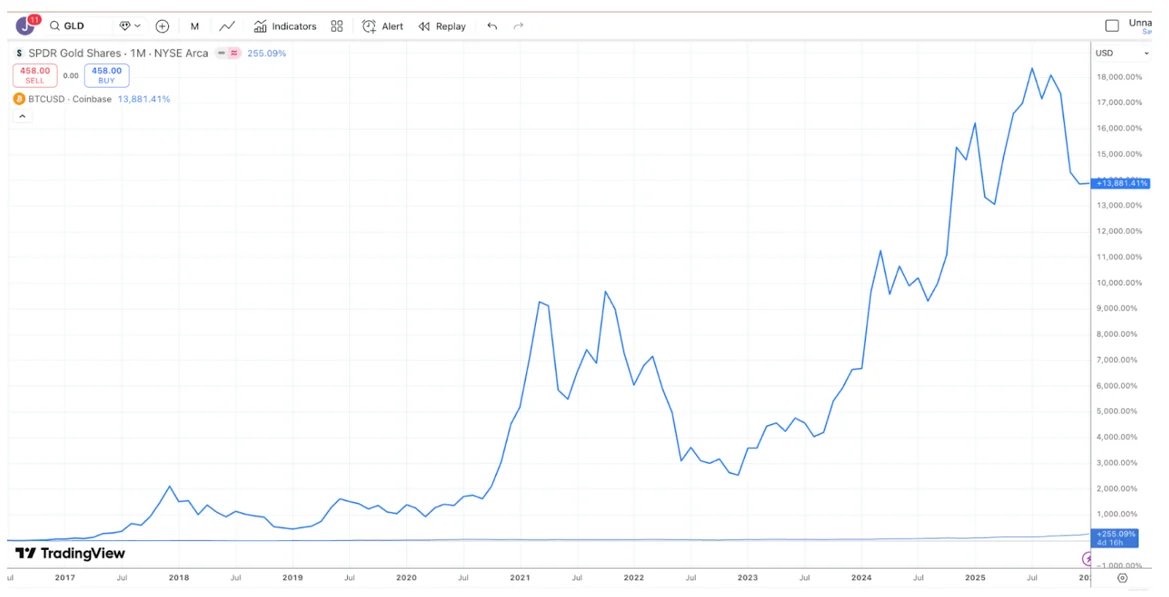

Большинство инвестиционных дебатов возникают потому, что люди оперируют в разных временных горизонтах (Time Horizons), поэтому зачастую они «говорят на разных языках», несмотря на то, что технически оба правы. Например, спор о золоте и биткойне: сторонники биткойна склонны утверждать, что он — лучший инвестиционный актив, потому что за последние 10 лет его показатели значительно превосходят золото.

Источник TradingView, сравнение доходности за последние 10 лет: биткойн (BTC) и золото (GLD)

Инвесторы в золото, напротив, считают, что золото — лучший актив, и в последнее время иронизируют над спадом биткойна, поскольку за последний год золото явно показывает лучшие результаты (аналогичная ситуация у серебра и меди).

Источник TradingView, сравнение доходности за последний год: биткойн (BTC) и золото (GLD)

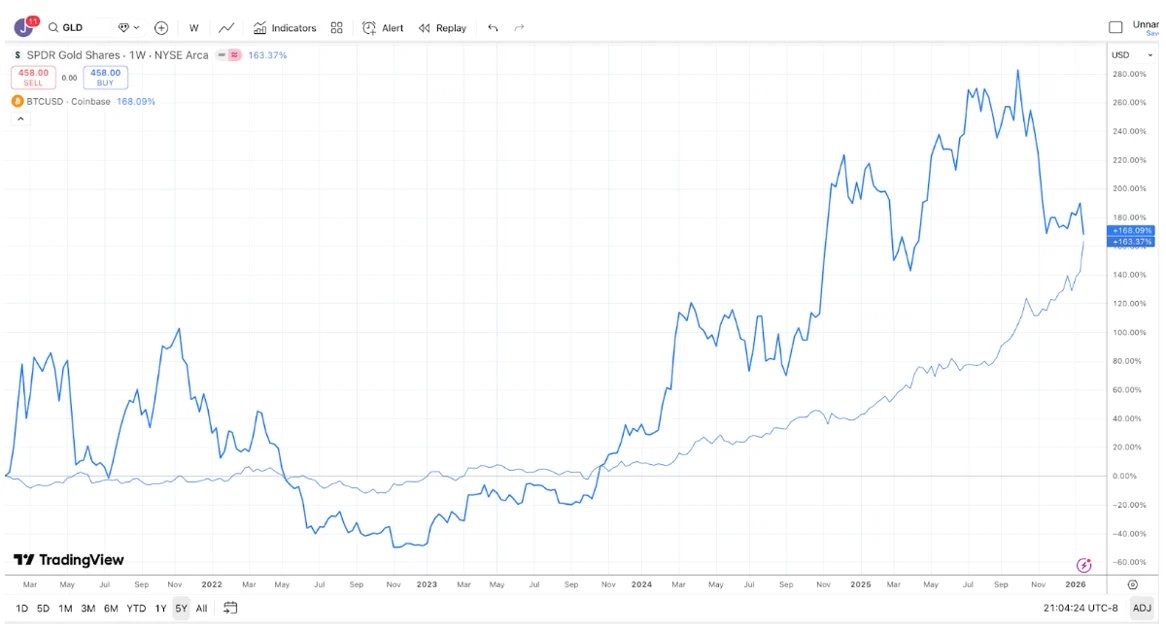

Также за последние 5 лет доходность золота и биткойна практически совпадает. Золото часто остается без движения долгое время, а когда центральные банки и трендследящие инвесторы начинают покупать, оно взмывает вверх; биткойн, как правило, показывает резкие скачки, за которыми следуют крупные обвалы, но в конечном итоге он все равно растет.

Источник TradingView, сравнение доходности за последние 5 лет: биткойн (BTC) и золото (GLD)

Таким образом, в зависимости от вашего инвестиционного горизонта, вы можете либо выиграть, либо проиграть любой спор о биткойне и золоте.

Несмотря на это, нельзя отрицать, что недавно золото (и серебро) показывают относительно сильные результаты по сравнению с биткойном. В некотором смысле это немного забавно (или печально). Крупнейшие компании криптоиндустрии за последние 10 лет сосредоточились на привлечении макроинвесторов, а не фундаментальных инвесторов, и в результате эти макроинвесторы говорят: «Ладно, лучше купим золото, серебро и медь». Мы давно призываем индустрию изменить подход. В настоящее время под управлением более 600 триллионов долларов активов, и покупатели этих активов — гораздо более приверженные инвесторы. Многие цифровые активы больше похожи на облигации и акции, выпущенные компаниями, генерирующими доход и выкупами токенов, однако рыночные лидеры по каким-то причинам игнорируют этот сегмент.

Возможно, недавняя слабая динамика биткойна по сравнению с драгоценными металлами достаточно убедительна для крупных брокеров, бирж, управляющих компаний и других лидеров криптоиндустрии понять, что их попытки превратить криптовалюты в универсальный макроинструмент потерпели неудачу. Напротив, они могут сосредоточиться на обучении и привлечении тех инвесторов, управляющих более чем 600 трлн долларов, склонных покупать активы с денежным потоком. Для индустрии еще не поздно начать обращать внимание на такие активы, как DePIN, CeFi, DeFi и платформы выпуска токенов, которые связаны с реальными денежными потоками.

Но если говорить честно, если просто изменить «точку» — то есть, конечную цель — биткойн все равно останется королем. Поэтому более вероятный сценарий — ничего не изменится.

Различия активов

«Хорошие времена» для криптоинвестиций, кажется, остались в прошлом. В 2020 и 2021 годах, казалось, каждый месяц появлялись новые нарративы, направления или кейсы использования, а также новые токены, и в каждом сегменте рынка можно было получить положительную доходность. Хотя движущая сила роста блокчейна никогда не была такой сильной (благодаря прогрессу в законодательстве США, росту стейблкоинов, DeFi и токенизации реальных активов RWA), инвестиционная среда никогда не была так плоха.

Здоровье рынка можно судить по дисперсии (Dispersion) и низкой корреляции между рынками. Вы, наверное, хотите, чтобы показатели в сфере здравоохранения и обороны отличались от технологий и AI; также вы хотите, чтобы акции развивающихся рынков были независимы от развитых. Дисперсия обычно считается хорошим признаком.

2020 и 2021 годы в целом запомнились как «все растет», но это не совсем так. Тогда редко наблюдалась согласованная динамика рынка. Чаще всего, когда один сектор рос, другой падал. Например, когда гейминговый сектор рос, DeFi мог падать; когда DeFi рос, падали крупные L1 (Dino-L1); а когда Layer-1 показывал рост, Web3-сектор падал. Разнообразный портфель криптоактивов фактически сглаживал доходность и обычно снижал бета и корреляцию всего портфеля. Ликвидность приходила и уходила в зависимости от интереса и спроса, но показатели доходности были разнородными. Это очень обнадеживающая тенденция. В 2020 и 2021 годах приток капитала в криптохедж-фонды был оправдан, поскольку инвестиционная сфера расширялась, а доходность отличалась.

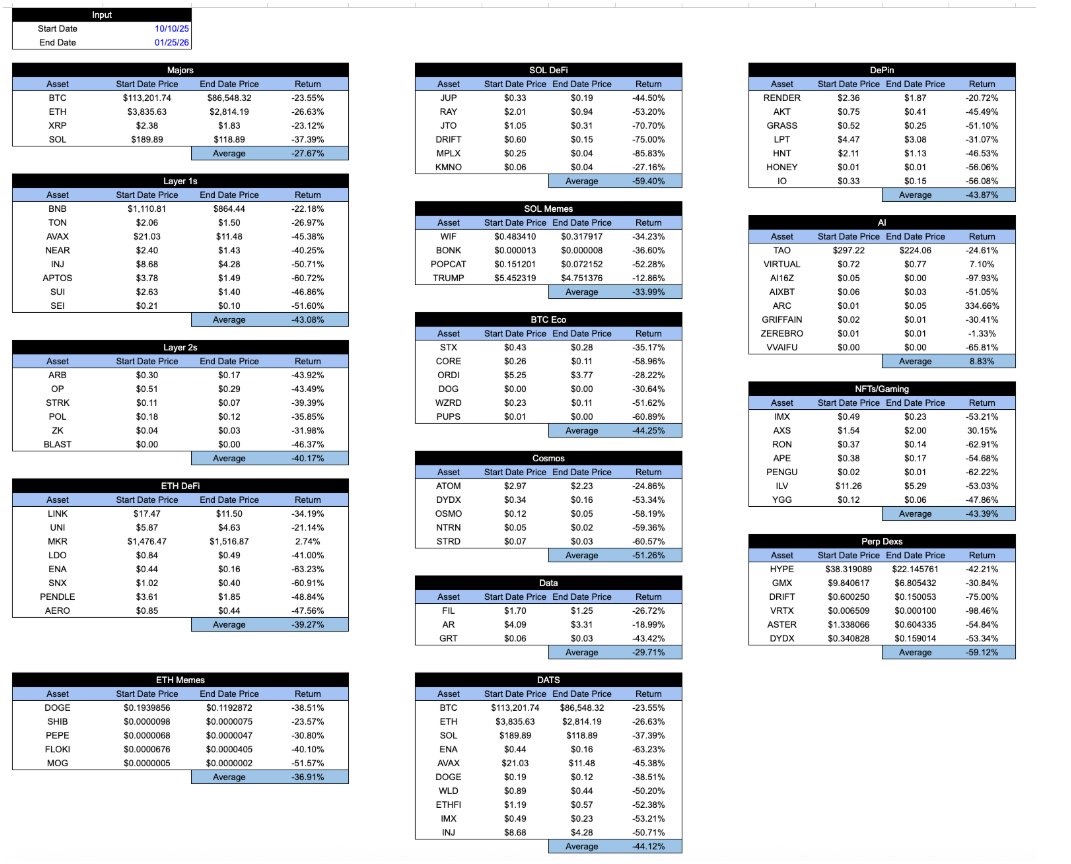

Перенесемся в настоящее время: все активы, «упакованные» в криптовалюты, показывают почти одинаковую доходность. С момента краха 10 октября падения в разных сегментах практически невозможно отличить. Что бы вы ни держали, или как токен захватывает экономическую ценность, или как развивается проект — доходность примерно одинаковая. Это очень разочаровывает.

Данные CoinGecko API, внутренние расчеты и репрезентативные образцы криптоактивов Arca

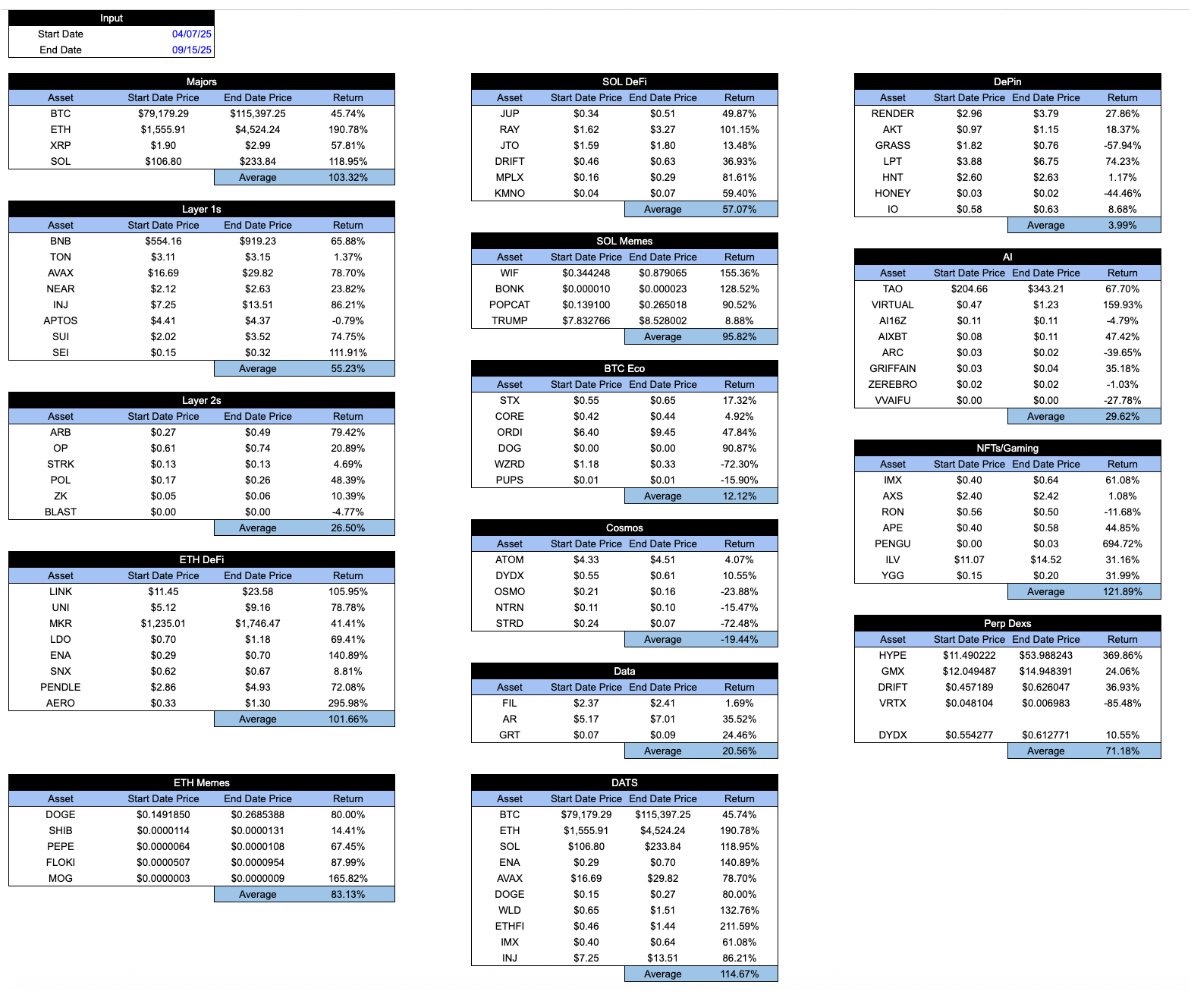

Во время бумов рынок выглядел бы немного более обнадеживающе. Хорошие токены обычно показывают лучшие результаты, чем плохие. Но здоровая система должна работать наоборот: вы хотите, чтобы хорошие токены показывали лучшие результаты в плохие времена, а не только в периоды роста. Ниже — та же таблица с 7 апреля (минимум) по 15 сентября (максимум).

Данные CoinGecko API, внутренние расчеты и репрезентативные образцы криптоактивов Arca

Интересно, что когда криптоиндустрия только зарождалась, участники рынка очень старались различать разные типы криптоактивов. Например, в 2018 году я написал статью, в которой выделил 4 категории криптоактивов:

- криптовалюты/деньги (Cryptocurrencies/money)

- децентрализованные протоколы/платформы (Decentralized protocols/platforms)

- активно обеспеченные токены (Asset-backed tokens)

- сквозные ценные бумаги (Pass-through securities)

В то время такой подход к классификации был довольно уникальным и привлекал многих инвесторов. Важно отметить, что криптоактивы эволюционировали: от простого биткойна к смарт-контрактам, активам, обеспеченным стабильными монетами, и до сквозных ценных бумаг, похожих на акции. Исследование различных сегментов роста было основным источником альфы (Alpha), инвесторы стремились понять, как оценивать разные типы активов, используя различные техники оценки. Тогда большинство криптоинвесторов даже не знали, когда публикуются данные по безработице или когда проходят заседания FOMC, и редко искали сигналы в макроэкономических данных.

После краха 2022 года эти разные типы активов остались, по сути, без изменений. Но в маркетинге индустрии произошли большие перемены. Те «стражи» (Gatekeepers) считают, что единственно важны биткойн и стейблкоины; СМИ считают, что кроме TRUMP токенов и мемкоинов (Memecoins) писать им больше нечего. За последние годы, не только биткойн показывал лучшие результаты, чем большинство других криптоактивов, но и многие инвесторы даже забыли о существовании других сегментов и направлений. Базовые компании и протоколы не стали более актуальными, но из-за ухода инвесторов и доминирования маркет-мейкеров, связанные с ними активы действительно стали более коррелированными.

Именно поэтому статья Мэтта Левина о токенах, опубликованная недавно, оказалась такой популярной и удивительной. За всего лишь 4 коротких абзаца Левин точно описал различия и нюансы между разными токенами. Это дает мне надежду, что подобный анализ все еще возможен.

Ведущие криптобиржи, управляющие компании, маркет-мейкеры, OTC-платформы и сервисы ценообразования продолжают называть все, кроме биткойна, «альткоинами» и, похоже, пишут только макроотчеты, объединяя все «криптовалюты» в один большой актив. Например, Coinbase, кажется, имеет очень небольшую команду аналитиков, возглавляемую главным аналитиком David Duong, которая сосредоточена в основном на макроанализе. У меня нет ничего против Mr. Duong — его анализ очень хорош. Но кто специально будет обращаться в Coinbase ради макроаналитики?

Представьте, если бы ведущие ETF-провайдеры и биржи писали бы лишь общие статьи о ETF, например: «ETF сегодня упали!» или «ETF негативно отреагировали на инфляционные данные». Их бы высмеяли и закрыли. Не все ETF одинаковы, и это понимают те, кто продает и продвигает ETF, ведь внутри они могут быть разными. Внутренний состав ETF — самое важное, и инвесторы, кажется, умеют разумно различать разные ETF, потому что индустриальные лидеры помогают им понять эти различия.

Аналогично, токены — это всего лишь «упаковка». Как описал Мэтт Левин, внутри токена важна его суть. Важны типы токенов, направления, свойства (инфляция или выкуп), — все это имеет значение.

Возможно, Левин не единственный, кто это понимает, но он делает это лучше, чем те, кто реально зарабатывает на этом.