作者:Eric Yakes;编译:Block unicorn

Есть веские причины поддерживать существование банков на основе биткоина, которые выпускают свою собственную цифровую денежную валюту, которую можно обменять на биткоин. Сам биткоин не может быть масштабирован на каждую финансовую транзакцию в мире, которая транслируется всем и включена в блокчейн. Должна быть вторичная платежная система, которая была бы легче и эффективнее. Точно так же время, затраченное на ожидание завершения транзакции биткоина, нереально для средних и крупных покупок.

Банки, основанные на биткоине, решат эти проблемы. Они могут работать как банки до государственной монетизации. У разных банков может быть разная политика, некоторые более агрессивные, а некоторые более консервативные. Некоторые из них могут быть частичными резервами, в то время как другие могут быть на 100% обеспечены биткойнами. Процентные ставки могут варьироваться. Наличные деньги из некоторых банков могут продаваться с дисконтом по сравнению с наличными из других банков. ——Хэл Финни

Примечание единорога блока: Хэл Финни был одним из первых сторонников и участников биткоина. Он ученый-компьютерщик с обширными знаниями и опытом в области криптографии, криптовалют и технологии блокчейн. Хэл Финни был одним из первых получателей биткоина и общался с Сатоши Накамото, создателем биткоина. Он очень активен в сообществе биткоина и внес важный вклад в развитие и продвижение технологии. Хэл Финни скончался в 2014 году от БАС (боковой амиотрофический склероз). Его вклад оказал глубокое влияние на развитие Биткойна и технологии блокчейн, и его имя часто ассоциируется с ранней историей и развитием Биткойна.

Будущее биткоина неопределенно. Мы не знаем, насколько хорошо он будет масштабироваться, насколько он будет приватным, как он будет храниться или даже как он будет использоваться для платежей. В дополнение к прогрессу протоколов и приложений, развитие финансовой системы Биткойна, вероятно, окажет наиболее значительное влияние на стоимость Биткойна как актива с широким спектром потенциальных результатов. Рассмотрим две гипотетические крайности: в одном случае все биткоины хранятся на условном депонировании у третьей стороны, а расписки обмениваются между пользователями. В другом случае биткоин становится самостоятельным одноранговым активом для всех в мире, предлагая множество финансовых функций.

Обе эти крайности нереалистичны, и когда система созреет, она может оказаться где-то посередине. Многие заплатят кастодиану за хранение своих биткоинов, в то время как другие этого не сделают. Некоторые из них будут использовать протоколы, которые могут быть отозваны в одностороннем порядке, в то время как другие будут торговать правами, выданными третьей стороной, которые представляют базовый биткойн.

Что уникально в развивающейся финансовой системе Биткойна, так это применение криптографии к основным финансовым функциям. Существуют новые технологии, которые создаются, и некоторые из них, которые были теоретически разработаны, обеспечат ранее невиданную функциональность, устойчивость и, в конечном итоге, вызовут конкуренцию среди финансовых посредников Биткойна. Ключом к этим новым технологиям является функция однорангового (P2P) обмена; Финансовое посредничество в биткоине, безусловно, будет существовать как вариант бизнеса, но также появятся новые прямые операции и биржи.

Я проанализирую возможность развития такой системы, но намеренно займу тенденциозную позицию: я предполагаю, что чем более вероятен P2P (peer-to-peer), тем лучше. Я думаю, что финансовая автономия — это фундаментально хорошая вещь, к которой стоит стремиться, но «лучше» также относится к общей стабильности и нейтральности биткоина. Заслуживающие доверия третьи стороны могут появиться в зависимости от предлагаемого удобства, но если они (правительства, централизованные организации) будут доминировать над противниками P2P, вся система окажется под угрозой.

Эта статья является продолжением моей предыдущей статьи Bitcoin Banking, в которой рассматривается теория полного резервного банкинга и свободного банкинга, а также применяются эти системы к таким технологиям, как Lightning Network (LN) и совместный чеканка Chaumian. Я расскажу об анализе вышесказанного, познакомлю вас с другими новыми технологиями и сосредоточусь на возможных экономических характеристиках получения результатов. Лучше всего начать с обсуждения доверия.

Вам просто нужно доверять сообществу

Немногие виды так же склонны к сотрудничеству, как люди. Мы лучше всего работаем с нашими ближайшими родственниками, потому что они больше всего соответствуют нашим генетическим интересам, которые конкурируют за то, чтобы быть переданными будущим поколениям. Эволюционный биолог Джон Мейнард Смит предположил, что гены эволюционируют, чтобы найти равновесие Нэша при решении стратегических задач в условиях конкуренции. Это известно как стратегия эволюционной стабилизации, когда наши гены эволюционируют, чтобы влиять на наше поведение, и в целом мы помогаем нашим генам быть наиболее похожими репликами.

В пределах ограниченного географического диапазона интересы сообществ, как правило, относительно совпадают. Например, каждый может согласиться с тем, что хочет быть в безопасности. Спор идет о том, как подойти и какой ценой.

Совпадение генов варьируется в зависимости от географического положения, но географическое согласие не меняется по определению. Во всем мире интересы членов сообщества в высшей степени совпадают. Есть много преимуществ, которые дает членство в сообществе.

По мере того, как люди получают больше пользы от своего сообщества, их потери от риска также увеличиваются. Гипотеза социального риска утверждает, что депрессия является адаптивной, не склонной к риску реакцией на угрозу быть исключенным из социальных отношений, что окажет решающее влияние на выживание и репродуктивный успех человека. Люди, скорее всего, по своей природе избегают социальной изоляции.

Нет никаких сомнений в том, что люди эгоистичны, и их интересы часто противоречат интересам общества. Никакая эволюционная теория не может остановить мусор, и она не может остановить шумные вечеринки для вашего собственного удовольствия и потревожить сон ваших соседей. Однако, несмотря на то, что эти примеры могут вызвать некоторые социальные трения, эти вещи, хотя и вызывают социальный дискомфорт, обычно не считаются достаточно важными, чтобы рисковать быть исключенными из общества. Напротив, если член сообщества пойман на угоне чужого автомобиля, социальные последствия могут быть гораздо более серьезными.

При отсутствии издержек, связанных с изоляцией сообщества, часто возникает моральный риск, поскольку выгоды от дезертирства, нарушающего конфликт интересов, перевешивают выгоды от сохранения долгосрочного чистого положительного вклада. Конфликт интересов между принципалом и агентом, известный как агентская проблема, приведет к моральному риску при прочих равных условиях. Социальные издержки сообщества не решают проблему агентства, но смягчают ее.

Кроме того, сообщество выросло с появлением интернета. Эта эволюция привела к тому, что география перестала быть жизненно важной характеристикой целостности сообщества, в то же время позволив сообществам, представляющим общий интерес, формироваться в глобальном масштабе. Глобальные онлайн-сообщества не являются результатом генетического или географического соглашения. Скорее, они формируются из общих интересов. Существует большой потенциал для существования новых технологий и финансовых механизмов среди онлайн-сообществ, который более подробно обсуждается ниже.

Там, где существует экономическая субъектность, общественное доверие снижает моральный риск. Появление Интернета сделало возможными новые формы общественного доверия, что, в свою очередь, может смягчить новые виды экономических рисков.

Сообщество и ценности

Доверие сообщества можно использовать различными способами. На протяжении сотен (а возможно, и тысяч лет) неформальные финансовые группы существовали как способ сбережений и заимствований, будь то сберегательные и кредитные ассоциации, деревенские ссудо-сберегательные ассоциации, сберегательные и кредитные союзы и так далее. Сегодня неформальные финансовые группы являются основным механизмом сбережений и заимствований для тех, кто не связан с формальными финансовыми институтами.

Общественное доверие также используется через официальные финансовые институты. По состоянию на 2018 год в мире насчитывается 85 000 кредитных союзов с 274 миллионами членов. До финансового кризиса коммерческие банки выдавали субстандартные кредиты в пять раз чаще, чем кредитные союзы, а во время кризиса вероятность банкротства коммерческих банков была в 2,5 раза выше. Доверие населения к ним выше, а малый бизнес на 80% меньше недоволен кредитными союзами, чем крупные банки.

Согласно отчету FDIC о банкинге сообществ за 2020 год, местные банки с меньшей вероятностью закроют свои двери, показали лучшие результаты после финансового кризиса, являются основными поставщиками финансирования для местного бизнеса (особенно коммерческой недвижимости, малого бизнеса и сельскохозяйственных кредитов) и более распространены в сельских районах, где общинные банки являются местными по своей природе.

По мере того, как традиционные банки во многих сельских районах становятся нерентабельными или недостаточно открытыми, люди ищут цифровые решения для тех, кто не имеет банковских счетов. Биткойн — это развивающаяся цифровая валютная система с функциями, которые могут способствовать созданию и развитию как неформальных, так и формальных финансовых групп. Как денежный актив, Биткойн уникален тем, что физические лица могут самостоятельно хранить свои средства, что делает участие в банковской системе опцией, а не необходимостью.

Кроме того, тот факт, что Биткойн является цифровой национальной валютой, позволяет населению мира, подключенному к Интернету, добровольно формировать финансовые группы, а программируемость Биткойна позволяет этим группам внедрять новые механизмы доверия. С помощью этой технологии можно формировать финансовые группы на базе сообществ без географических ограничений. Используя биткоин для транзакций и различных финансовых функций, можно достичь взаимной выгоды между географически рассредоточенными сообществами.

Технические характеристики Биткойна позволяют ему добровольно принимать его в географически распределенных сообществах, и появляются новые формы организации, которые могут породить новые финансовые системы и экономические ценности.

Fedimint — это протокол, который объединяет четыре основные технологии:

-

Федерации: Это группа людей, которые владеют компьютерами и могут предоставить свои собственные хранилища и вычислительные мощности для своих сообществ. Их компьютеры имеют одинаковое программное обеспечение, которое позволяет им передавать информацию друг другу. Федерация состоит из группы лидеров, известных как «стражи», которые генерируют и контролируют адреса с мультиподписью для биткоина и имеют программное обеспечение, способное взаимодействовать с протоколом Fedimint. Когда пользователи хотят присоединиться к федерации, они используют преимущества хранилища, вычислительной мощности и надежности федерации. Это позволяет им использовать любое приложение, предлагаемое Guardian. Основным приложением будет Chaumian eCash (как определено ниже), но теоретически это может быть что угодно, и, вероятно, в первую очередь финансовое приложение. Федеративная технология может многое предложить своим пользователям, но ее главное ценностное предложение заключается в том, чтобы позволить Стражам добросовестно применять протокол от имени своих пользователей.

-

Мультиподпись: Биткоин хранится в мультиподписном адресе и контролируется хранителями Федерации. Чтобы отправить биткоин-транзакцию, адрес должен набрать определенное количество подписей. Например, мультиподпись 3 из 4 имеет 4 возможных ключа, но для отправки биткоина требуется как минимум три ключа.

-

Chaumian eCash: частное представление стоимости, которое может торговаться как квази-банкнота на предъявителя. Он использует криптографическую конструкцию, называемую «слепой подписью»: сторона, выпускающая eCash (в данном случае федерация), не знает личность получателя (пользователя) eCash, но любая третья сторона может определить, что «подпись» на eCash исходит от этой федерации. Это позволяет федерации выпускать eCash пользователям, которые вносят биткойны на адреса с мультиподписью в федерации. Пользователи сохраняют eCash на своих устройствах (и делают резервные копии в федерации, если они теряют свое устройство), что делает его зависимым от доверия цифровым векселем на предъявителя. Электронные деньги, созданные Guardian, не имеют публичного блокчейна, они просто хранятся в памяти компьютера пользователя, например, мобильного телефона, подобно физическим деньгам, а также могут быть сохранены в случае потери. Эта схема eCash предоставляет способ оплаты, который поддерживает устойчивость к цензуре базового биткойна, повышая при этом конфиденциальность, но она подвержена инфляции, если подавляющее большинство Fedimint Guardians решат злонамеренно и скрыто увеличить предложение.

-

Lightning Network: Lightning Network («LN») идеально подходит для пересылки платежей между федерациями через шлюзы Lightning (см. ниже). Это создает возможность мгновенно обменивать eCash (наличную цифровую валюту) на Bitcoin и имеет несколько последствий. Важно отметить, что это повышает взаимозаменяемость между различными электронными деньгами, выпущенными на федеральном уровне, уменьшая стимул для многих людей вступать в федерацию. Повышенная взаимозаменяемость между федеративными электронными деньгами и оптимизация доверия сообщества фундаментально стимулируют системную децентрализацию.

Комбинация этих технологий формирует набор правил, которым должны следовать пользователи программного обеспечения Fedimint, который определяет протокол Fedimint. Как протокол с открытым исходным кодом, в котором может участвовать любой желающий, экосистема включает в себя следующих участников:

Пользователи: Лица, у которых есть приложения, способные запускать Fedimint и, возможно, также Bitcoin и Lightning Network (LN). Они отправляют биткоины на федеративный адрес с мультиподписью в обмен на eCash. Они могут отправлять eCash или Lightning Network между любыми приложениями, подключенными к их кошелькам, при условии, что баланс eCash/Lightning достаточен и принимают ли другие eCash/Lightning.

Хранители: лица, выбранные сообществом для создания узлов, которые могут взаимодействовать с Bitcoin, LN и Fedimint. Они формируют федерацию, управляют оборудованием, контролируют биткоины в адресах с мультиподписью и выпускают eCash. Они также могут выступать в качестве поставщика шлюза Lightning, но для этого требуется специализация (см. ниже), поэтому эту функцию может выполнять другая организация, называемая поставщиком услуг Lightning (LSP).

Шлюзы Lightning: поставщики ликвидности узлов Lightning, использующие Fedimint. Читатели могут думать об этом как об обмене молнии на eCash, подключенном к Fedimint, и они интегрируются с пользователями Fedimint, как создатели маркетплейсов, готовые отправлять молниеносные платежи и получать молниеносные платежи за определенный спред. Это может сделать любой федеративный пользователь, но для запуска узла Lightning с хорошей связью и высокой пропускной способностью требуется специализация, поэтому эта функция может быть предоставлена расширенным LSP. Если пользователь хочет отправить eCash другому пользователю Fedimint, он отправляет eCash на шлюз, который затем пересылает эквивалентный платеж Lightning на другой шлюз Fedimint, который затем отправляет eCash пользователю-получателю. eCash не может покинуть один Fedimint, его можно только обменять на Bitcoin или Bitcoin на LN, который затем может быть получен другими шлюзами Fedimint и конвертирован обратно в eCash в новом домене. Тем не менее, пользователи могут интегрироваться с несколькими федерациями и обмениваться eCash между пользователями этих федераций.

Модули: Приложения в протоколе Fedimint. Чтобы конкретная федерация пользователей могла использовать модуль, федерация должна поддерживать этот модуль. Fedimints запустит три стандартных модуля: Bitcoin, eCash и Lightning Adapters. Примерами потенциальных модулей в будущем являются платформы смарт-контрактов и синдицированные торговые площадки. Любая федерация может выбрать поддержку любого модуля. Некоторые федерации будут иметь высокопроизводительную инфраструктуру, которая будет поддерживать необходимые приложения (например, биржи), в то время как другие будут иметь инфраструктуру для поддержки самых основных функций отправки электронных денег и молниеносных платежей. Пользователи могут интегрироваться в любое количество Fedimints и выбирать нужные им модули.

Подводя итог, можно сказать, что Стражи образуют федерацию, и пользователи могут присоединиться к ней, загрузив программное обеспечение, поддерживающее Bitcoin, Lightning Network и eCash. Федерация, которую пользователи выбирают для интеграции, определяет функции, к которым они могут получить доступ. Некоторые федерации будут представлять собой простые федерации сообществ с ограниченным количеством модулей по умолчанию для обеспечения платежей. Некоторые федерации будут иметь высокопроизводительную инфраструктуру, которая может поддерживать более сложные, потенциально коммерческие приложения. Пользователи могут размещать фонды в своих сообществах, подключаясь к федерации коммерческого масштаба, чтобы использовать более бизнес-ориентированные приложения. Я ожидаю, что некоторые федерации будут формироваться в географических сообществах, а некоторые федерации коммерческого масштаба будут поддерживать крупные сообщества по всему миру. Система использует Bitcoin, Lightning Network и технологию eCash, чтобы обеспечить удовлетворительный пользовательский опыт через приложение и хостинг сообщества.

Fedimint — это инновационное решение для основных функций хостинга. В новейшей истории в традиционной банковской системе было мало инноваций, по крайней мере, функциональных, в депозитарных операциях. Как самая основная функция банка, депозитарные операции эволюционировали для улучшения мер безопасности цифрового банкинга. Федеральные технологии открывают новые горизонты инноваций для хостинговых операций. Федеративные депозитарные операции имеют большой потенциал для роста и могут изменить природу организации, чтобы лучше соответствовать интересам заинтересованных сторон. Централизованные финансовые посредники теперь должны конкурировать не только с системами самостоятельного хранения, но и с федеральными системами.

Fedimint объединяет федеральную инфраструктуру с Chaumian eCash, Lightning Network и потенциально более интегрированными приложениями, чтобы предоставить технологию, которая может поддерживать различные сообщества, как существующие, так и новые.

Электронные деньги

Еще одной реализацией eCash (которую можно понимать как электронные деньги или цифровые деньги) является проект с открытым исходным кодом Cashu – нефедеральная версия Chaumian eCash. Cashu похож на fedimint тем, что выпускает eCash (цифровые деньги), но разница в том, что это не федерация группы серверов, а одного сервера. Несмотря на то, что при отсутствии федерации требуется больше доверия, эта система не требует алгоритма консенсуса, что снижает задержку транзакций. Кроме того, Cashu использует только LN (Lightning Network), а федеративного метода пока не существует, в то время как fedimint использует как ончейн Bitcoin, так и LN. В результате сценарии использования и требования Cashu в качестве протокола могут отличаться от fedimint.

Примечательно, что Калле, создатель Cashu, предложил схему доказательства ответственности, которая, как считалось, может быть широко внедрена в систему eCash. Поскольку владение eCash намеренно является слепым, аудит выпущенного предложения eCash по своей сути является сложной задачей. Более подробно эта тема будет рассмотрена далее.

И Fedimint, и Cashu являются очень новыми, и эта дискуссия является перспективным и теоретическим обсуждением потенциала этой экосистемы. В частности, интеграция LN (Lightning Network) через LSP (Lightning Network Service Provider) может заложить основу для собственной банковской системы Bitcoin. Моя первая статья на эту тему была посвящена академической теории и закончилась практической дискуссией. В оставшейся части этой статьи мы расширим эту перспективу, обсудив, что, вероятно, возникнет в этой экосистеме.

Cashu — это автономный протокол eCash, оптимизированный для простоты и скорости. Создатели Cashu придумали новую схему, которая позволяет проверять предложение eCash, сохраняя при этом конфиденциальность.

Валютные компромиссы требуют разных способов оплаты

До сих пор мы определяли различные протоколы (такие как eCash и LN), которые, по-видимому, реализуют другие формы денег, отличные от Биткойна. Теоретически участники рынка сходятся на денежном стандарте. В идеальном мире существовала бы только одна форма денег. Однако в истории такого никогда не было, почему?

Хотя я не уверен, что это концептуально дополняет друг друга, в своей книге я определяю три основные причины, по которым существует множество форм денег:

**1. Непрозрачная информация: В то же время использовалось множество различных форм первоначальных денег, потому что соседние общества не были экономически интегрированы и ничего не знали о других формах денег. Осведомленность важна, потому что она позволяет людям проверить действительность денег. Из-за того, что люди просто не понимают валюты других обществ, они не могут проверить их и испытывают трудности с принятием их для торговли. По мере того, как общества сближаются в глобальном масштабе, Интернет создает глобальные сети, и проблемы верификации в значительной степени смягчаются. Но она не идеальна. Не все подключены к Интернету. Уровень осведомленности о той или иной форме валюты и простота проверки необходимы для широкого распространения.

**2. Обеспечение суверенитета: Сегодняшние пользователи выбирают не валюту, а правительство. Если валюта выбирается на рынке, а не навязывается обществу в политических целях, выбранная валюта будет отличаться от фиатной валюты, которая применяется сегодня. Вполне вероятно, что мы являемся свидетелями ранних стадий упадка этой системы, но любой переход требует альтернативы, которая была бы достаточно практичной и децентрализованной, чтобы исключить возможность принуждения.

**3. Различные формы денег сохраняют различные характеристики, которые делают их более подходящими для одних форм торговли, чем для других. В результате мы часто наблюдаем в истории двойные денежные системы, такие как крупный рогатый скот и соль или золото и серебро. Аналогичная ситуация в наше время может быть с недвижимостью и долларом США, где недвижимость используется для хранения стоимости, а доллары США используются для сделок.

Как технологическая инновация, Биткойн значительно смягчает эти ограничения, но некоторые утверждают, что он не является панацеей от всех проблем. Сеть базового уровня Биткойна сама по себе (до любого механизма масштабирования) способна хорошо хранить ценность, но есть две основные проблемы:

-

Пропускная способность транзакций: пропускная способность базового уровня сети Биткойна недостаточна для поддержки глобальных платежей.

-

Конфиденциальность: Настройки Биткойна по умолчанию не являются конфиденциальными, поскольку транзакции записываются в публичный реестр. Чтобы повысить конфиденциальность биткоин-транзакций, нужно приложить немало усилий.

Lightning Network — это попытка решить проблему пропускной способности транзакций, хотя и она приносит свои проблемы. Эта сеть набирает популярность и может стать глобальной платежной сетью, необходимой для платежей в биткойнах, или, по крайней мере, значительной частью этой возможной сети. Несмотря на то, что отправка заблокированной по времени и полностью обеспеченной биткойн-транзакции через LN (Lightning Network) очень похожа на отправку прямой биткойн-транзакции, она имеет другие характеристики по сравнению с транзакцией биткойнов в сети. Lightning Network работает быстрее, но требует ограничений пропускной способности канала для получения платежей.

Это менее безопасно, потому что участвующая сеть требует хранения биткойнов в горячих кошельках, не говоря уже о том, что Lightning новее, чем слой биткойнов, и потенциально более сложные протокольные риски непредсказуемы. Чтобы смягчить требования к доверию с торговыми партнерами, принудительное закрытие канала задерживает вашу способность получать биткойны в сети. Только по этим причинам можно утверждать, что экономические свойства молниеносных платежей фундаментально отличаются от ончейн-платежей в биткойнах, и если принять эту точку зрения, то молнию можно считать другим денежным средством, чем биткойн.

Хотя это интересно в теории, это может быть только семантическая разница. На самом деле, участники рынка, похоже, думают, что молния взаимозаменяема с биткоином, который, вероятно, является самым важным.

Точно так же проблемы конфиденциальности могут быть решены различными способами. eCash — это один из тех способов, который обеспечивает почти идеальную конфиденциальность, но имеет некоторую цену для проверяемости. Нужно верить, что эмитент eCash не будет спамить (подробнее об этом позже). Тем не менее, он предлагает такую же анонимность и удобство, как и физические деньги, и, возможно, в большей степени, потому что он находится в цифровой форме. По тем же теоретическим причинам его также можно определить как другое денежное средство, хотя, опять же, мы увидим, имеет ли оно какое-либо практическое значение на практике.

Важно различать средство обмена и платежное средство, как резюмировал Янг:

Первый (а) относится к совокупности активов, которые люди в экономике часто используют для обмена товарами и услугами (концепция «что»), в то время как второй (б) является методом облегчения передачи денег от одной стороны к другой (концепция «как»). Она предполагает, что деньги должны быть определены отдельно как «средство обмена», а не как «средство платежа». С помощью такого различения можно последовательно объяснить, почему деньги, депозиты до востребования и смарт-карты являются деньгами (потому что они являются средством обмена) и почему чеки, денежные переводы, дебетовые и кредитные карты не являются деньгами (потому что они являются только средством платежа, а не средством обмена). "

Lightning Network и eCash также можно понимать как разные платежные средства, а не как разные денежные средства. Можно утверждать, что eCash — это другой вид активов, ценность которого обусловлена спросом участников рынка на его уникальные характеристики. Тем не менее, его стоимость в конечном итоге устанавливается на блокчейне Биткоина. Будет ли eCash считаться отдельным денежным активом или платежным средством, будет зависеть от того, как система будет функционировать по мере ее развития. Например, если он децентрализован, то его стоимость как актива будет зависеть от доверия к союзу-эмитенту, в то время как если это 100% резервный альянс, то его стоимость будет зависеть от покупательной способности биткоина. Точно так же, даже если доллар США частично обеспечен золотом, он не считается золотом, а 100% резервная расписка золота считается тесно взаимозаменяемой с обладанием реальным золотом (за исключением политических соображений). Поскольку Lightning Network имеет экономическую модель, аналогичную владению биткойнами, и пользователи и рынок, похоже, рассматривают ее как таковую, ее, скорее всего, можно описать как средство платежа для биткойнов.

Если оставить в стороне теоретические и семантические вопросы, то описанные до сих пор системы будут существовать на пересечении трех или четырех протоколов: Bitcoin, Lightning Network, Fedimint и/или Cashu. Интеграция этих протоколов позволяет экономике иметь децентрализованную безопасность для Bitcoin в качестве денежного актива базового уровня, конфиденциальность и пропускную способность транзакций для eCash в качестве средства обмена, а также односторонний выход из канала LN (Lightning Network) в качестве технологии для облегчения этого платежного средства.

Различные протоколы, которые взаимодействуют с биткоином, формируют новые платежные средства. Станут ли эти протоколы в конечном итоге независимым средством обмена, станет ясно по мере развития системы.

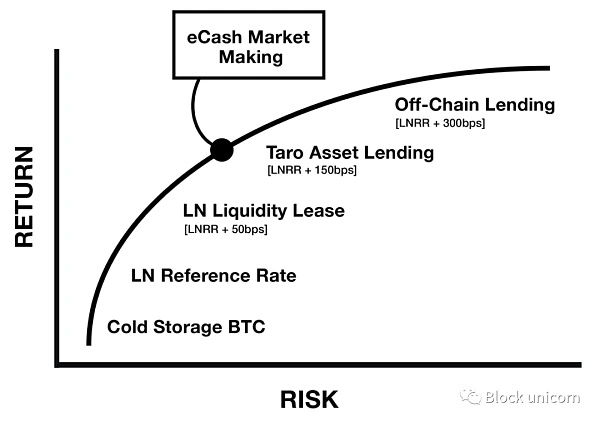

Нативный денежный рынок биткоина

Описанная до сих пор денежная система оказала широкомасштабное влияние на появление цифровых рынков. В предыдущей статье Ник Бхатия утверждал, что Lightning Network является родным экземпляром биткоина для безрискового курса. Несмотря на то, что она похожа на базовую процентную ставку системы фиатных валют, природа Lightning Network принципиально отличается тем, что нет (экономического) риска контрагента, связанного с получением доходов от биткойнов за счет комиссий за маршрутизацию и лизинга ликвидности. Далее Бхатия распространил эту теорию на кривую кредитного риска с риском контрагента:

Рисунок 1 - Новая структура процентных ставок для финансовой системы Биткойн

Через эту призму мы можем рассматривать появление операторов узлов LN (Lightning Network) как появление поставщиков децентрализованных финансовых услуг/инфраструктуры, основанных на Биткойне. Скорее всего, это сочетание локальных и управляемых служб. Если поставщик депозитарных услуг будет развиваться для выполнения банковских функций, то он может представлять собой смесь банков с полным и частичным резервированием. Если операторы узлов LN (Lightning Network) будут заниматься кредитованием, рынок определит, какая система появится в итоге.

Что можно сказать наверняка, так это то, что внутри биткоина формируется валютный рынок, в котором участники рынка добровольно участвуют с целью получения экономической выгоды. В финансовой системе США на денежный рынок приходится около одной трети стоимости всех кредитных рынков.

Вообще говоря, денежный рынок – это рынок краткосрочных денежных заимствований. В отличие от рынков капитала, последние используются для долгосрочных заимствований, инвестиций в акционерный капитал и деривативов. И то, и другое включает в себя контракты, и их договорная природа заключается в том, чем они различаются (хотя, опять же, это различие несколько субъективно, и мы не должны увязнуть в семантике). Рынки капитала включают в себя более широкий спектр активов, охватывают больше типов условий контрактов и имеют более длительные временные горизонты. Поскольку активы, не относящиеся к биткоину, еще не появились в экосистеме биткоина, рынки капитала еще не сформировались в больших масштабах. Однако с LN (Lightning Network) формируется денежный рынок.

Если консорциум, выпускающий электронные деньги, станет масштабным, то появятся различные рынки электронных денег, которые будут конкурировать за взаимозаменяемость с базовым биткоином. Рынок будет диктовать эту взаимозаменяемость, а основными игроками будут Lightning Gateways. Они будут готовы принять eCash и переслать эквивалентный платеж Lightning Network получателю транзакции. При этом они будут различать различные электронные деньги, выпущенные Федерацией. Взамен они будут зарабатывать спред на каждой сделке, формируя валютный рынок. Таким образом, маркет-мейкеры lightning-to-eCash могут заработать спред за счет ценового риска, который, как мы можем предположить, оценивается следующим образом:

Рисунок 2 – Рыночные сделки между Lightning Gateway и Федеральным, которые можно рассматривать как новый источник экономических выгод для срочной структуры процентных ставок

Другими словами, если федеративная Chaumian eCash найдет рыночную адаптивность, экосистема биткоина станет свидетелем появления нового вида денежного рынка. Рынок будет формировать транзакции между Bitcoin или Lightning Network и различными формами eCash, выпущенными Консорциумом. LSP (поставщик услуг Lightning) может выступать в качестве брокера для получения конкурентоспособных спредов между транзакциями eCash и Lightning Network на торговой площадке.

В конечном счете, ценность этих рынков будет зависеть от принятия средств обмена, которые они представляют. Это создает благотворный цикл роста. Денежный рынок обеспечивает процентные ставки и привлекает капитал. Инвестиции в эти рынки повышают полезность функций, которые они поддерживают, что, в свою очередь, должно способствовать распространению технологии.

Собственный денежный рынок биткоина появляется рядом с протоколами, которые он поддерживает. Со временем эти рынки привлекут инвестиции и создадут благотворный цикл внедрения.

Риски системы электронных денег альянса

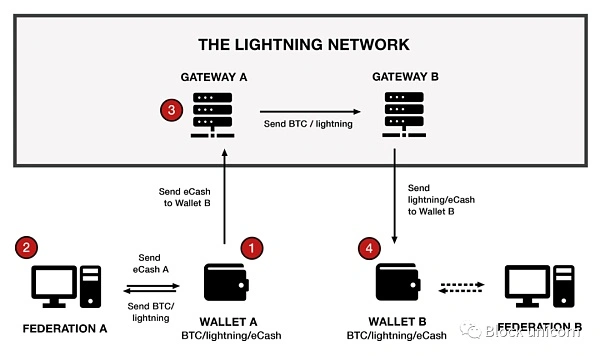

eCash предназначен для обмена на Lightning Network или Bitcoin путем выпуска консорциума, а шлюзы Lightning используются для пересылки платежей между федерациями, что теоретически делает различные формы eCash взаимозаменяемыми. Система может быть визуализирована следующими способами:

Рисунок 3 - Упрощенная визуализация взаимодействия между пользовательскими кошельками, федеративными монетными дворами Chaumian и шлюзами LN (Chaumian относится к протоколу и технологии анонимности и конфиденциальности, впервые предложенным Дэвидом Чаумом в 1983 году для защиты конфиденциальности цифровых транзакций. )。

-

Кошелек A поддерживает Bitcoin, Lightning Network и eCash консорциума A, который отправляет биткойны консорциуму в его собственном сообществе.

-

Взамен консорциум отправляет eCash на кошелек А, не зная личности владельца. Любой участник Партнера А может легко получать платежи eCash из кошелька А. Однако, если кошелек А хочет использовать eCash для отправки платежа кому-либо из партнера Б, ему необходимо использовать шлюз Lightning.

-

Lightning Gateway действует как маркетплейс-мейкер, готовый отправлять/получать любые Bitcoin/Lightning Network/eCash и зарабатывать разницу с каждой транзакции. Таким образом, когда кошелек A отправляет ему eCash, шлюз Lightning примет его и отправит Bitcoin/Lightning на другой шлюз Lightning, подключенный к Union B, где находится кошелек B.

-

Кошелек B может затем принять эту сумму в Bitcoin или Lightning Network, или при желании обменять ее на BTC от Alliance B.

Потребности пользователей в доверии к трастам в федерации, к которой они принадлежат, в большей степени зависят от профессиональных администраторов и возможности проводить частные транзакции. Самостоятельное хранение может быть более сложным для обычного человека, а риск потери закрытого ключа является постоянным из-за окончательности расчетов по биткойнам. В результате частные лица могут превратить риск доверия федерации торговых сообществ в выгоду от снижения риска потери биткойнов и получения конфиденциальности в транзакциях.

Тем не менее, пользователи не просто доверяют федерации, к которой они принадлежат, чтобы не потерять или не украсть биткойны. Пользователи также верят, что Федерация не выпустит больше eCash, чем они получили в биткоинах. Поскольку между eCash и полученными биткоинами отсутствует криптографическая связь, федерация может в одностороннем порядке выпустить eCash. Преимущества конфиденциальности также означают, что поставки трудно проверить с помощью традиционных стратегий. Это приводит к риску федерального обесценивания eCash, так что же может этому помешать?

Если сообщество доверяет администраторам федерации, что они не украдут свои биткоины, то они также верят, что администраторы не обесценят их. Злоумышленники могут просто вступить в сговор, чтобы украсть биткоин вместо того, чтобы обесценить eCash. Тем не менее, менеджеры также могут воспользоваться предположительно надежными схемами условного депонирования, чтобы медленно обесценить eCash (подробнее об этом позже). Тем не менее, это очень большие издержки для интересов сообщества, и эти стимулы делают хостинг сообщества менее надежной системой по сравнению со сторонним хостингом.

С другой стороны, что, если, с другой стороны, интересы сообщества совпадают с обесцениванием его eCash? Теоретически Федерация А могла бы созвать сообщество, объявить, что она обесценит свои электронные деньги в обмен на товары и услуги с Федерацией Б, и распределить полученные товары поровну между членами сообщества. Сообщество соглашается, потому что им нравится обменивать бесценные сокровища на что-то ценное. Однако, если такая система появится в больших масштабах, вполне вероятно, что появятся некоторые сдержки и противовесы, чтобы уменьшить этот извращенный стимул. Чтобы понять это, мы можем заглянуть в историю.

Действительно, существует чрезмерный стимул для девальвации электронных денег (независимо), но естественные рыночные стимулы могут смягчить этот риск.

Биткоин и Фри Банк

Свободная банковская система, которая была подробно рассмотрена в предыдущих работах, может быть использована в качестве ориентира для оценки конкурентной динамики кастодиальных систем. Применение этого понимания к федеративной системе электронных денег обеспечивает основу для понимания потенциала этой технологии.

В свободной банковской системе банки могут свободно выпускать бумажные деньги, а рынок решает, имеют ли эти банкноты ценность или нет. Если банк выпускает больше банкнот, чем его резервы, то он находится под угрозой банкротства. Применение этого риска к конкурентному рынку ограничивает масштабы выпуска банкнот в системе. За счет выпуска бумажных денег оборотный кредит может быть расширен только до определенной степени, в противном случае системное массовое изъятие вкладов из банков неизбежно. Однако банк заинтересован не только в поддержании платежеспособности внутри системы, но и в интересах заинтересованных сторон системы. Рациональные клиенты не будут обращаться в банки, которые они подозревают в банкротстве, потому что это фактически будет означать, что, будучи необеспеченными кредиторами учреждения, которое уже обанкротилось, они сами являются банкротами. В действительности, однако, большинство клиентов, похоже, предполагают, что банк платежеспособен, независимо от того, является ли это часто или когда-либо точным.

В свободной банковской системе существует большая степень информационной асимметрии, которая исторически приводила к банкротствам банков, и клиенты не подозревали о проблеме, пока не становилось слишком поздно. В результате, те, кто не жалеет времени или может получить больше информации, связанной с банками, выступают в качестве смотрителей системы. Существует три основные группы, которые ограничивают эмиссию банкнот до уровня, не превышающего естественную эмиссию банков, и это связано с их восприятием собственных интересов:

Конкуренция между банками ограничивает количество бумажных денег, которые один банк может создать больше, чем любой другой. Из-за практики борьбы за банкноты более консервативные банки будут использовать свой капитал для приобретения конкурирующих банкнот, которые, как подозревают, были выпущены в большом объеме, а затем обналичивать их за один раз, потенциально подталкивая их к банкротству. Конкуренты могут приобрести конкурентов по низкой цене, чтобы получить долю рынка консервативным способом. Эта практика была более распространена на заре банковской системы и уменьшилась по мере развития системы и появления клиринговых палат (о которых речь пойдет ниже).

Брокеры: Те группы, которые имеют доступ к более специфической для банка информации, будут спекулировать на платежеспособности банка и получать прибыль от кэрри-трейдов. Они покупали банкноты, которые не принимались повсеместно, по сниженной цене, а затем обналичивали их в банке-эмитенте по полной конвертируемой стоимости золота, получая прибыль. Они могут сделать это, потому что они тратят время на то, чтобы получить конкретную информацию о банке, в котором они намерены выступить посредниками. Эта практика расширяет прием бумажных денег, накладывает ограничения на риск, который могут взять на себя банки, и повышает прозрачность информации в системе. Эти категории брокеров были более распространены в первые дни существования системы. Как только система достигнет зрелости, клиринговая палата предложит аналогичные возможности.

Клиринговая палата: По мере развития системы появились клиринговые палаты, облегчающие работу брокера и повышающие прозрачность информации в системе. Этот постоянный процесс обналичивания брутто-банкнот является сложным и трудоемким, поэтому банкам нужен способ сальдирования своих платежей, тем самым в конечном итоге снижая операционную нагрузку на систему, улаживая свои долги в одном месте (или, по крайней мере, меньше). Это привело к созданию клиринговых палат, где все банки должны были выполнять свои обязательства и выплачивать только чистую разницу на своих счетах. Централизованное урегулирование задолженности ставит клиринговые палаты в центр системы, и они часто развивают дополнительные функции, такие как: кредитный мониторинг, соглашения об упрощении норм резервирования, процентных ставок, обменных курсов и тарифов, а также помощь банкам (посредникам по займам или приобретениям) во время кризиса. Членство в клиринговой палате основано на репутации, и присоединиться к «клубу» могут только учреждения, соответствующие определенным критериям. Это важно, потому что доверие является неотъемлемой частью системы, а репутация имеет важное значение для ее поддержания.

В свете этого давайте вернемся к вопросу, упомянутому ранее: у Конфедерации может быть стимул девальвировать свои электронные деньги и торговать ими с ценными товарами и услугами другой Конфедерации. Короче говоря, это классическая «трагедия общего достояния», где общим является доверие, т.е. взаимозаменяемы ли электронные деньги одной федерации с электронными деньгами другой федерации. С точки зрения независимости, этот стимул представляется фатальной угрозой для успеха системы, но при рассмотрении возникающих сторон и сдержек и противовесов, которые они навязывают системе, может существовать естественная рыночная динамика, чтобы смягчить этот риск. Несколько участников федеральной системы электронных денег, таких как Fedimint, могут предоставить следующие возможности:

Федеральные: Большинство федеральных существуют только для хостинга и платежей, но некоторые федералы существуют для обеспечения функциональности в коммерческом масштабе. Мы можем себе представить, что не у каждого может быть свой путь в город. Опека со временем превратится в общественные улицы, городские дороги и автомагистрали. Fedimint (и LN Gateway) предоставляет архитектуру и функциональность для расширения хостинга на набор уличных и шоссейных сетей. Конфедерации будут конкурировать за укрепление доверия в более широкой экосистеме. Для улиц это будет доверие на уровне сообщества, в то время как для автомагистралей это будет доверие на более системном уровне, и репутация крупномасштабной федерации будет иметь решающее значение для ее успеха.

Lightning Gateway: Чтобы шлюз Lightning мог интегрировать и пересылать федеративные платежи, он должен хранить баланс eCash этой федерации, т. е. принимать eCash и пересылать биткойны через Lightning в другую федерацию. Это не будет беспорядочным процессом. Он выступает в качестве рынка для отдельных федераций только в том случае, если шлюз верит и имеет возможность проверить платежеспособность этой федерации. Шлюзы могут быть обеспокоены, если заметят, что балансы eCash увеличиваются, в то время как ончейн-данные показывают, что балансы биткойнов остаются относительно стабильными. Прекращение их услуг может иметь фатальные последствия для торговой компании федерального правительства. В результате, федерация, владеющая eCash, будет работать со шлюзом только в том случае, если она чувствует себя комфортно, а шлюз Lightning будет контролировать взаимозаменяемость между различными электронными деньгами, выпущенными федерацией, в своих собственных интересах.

Брокеры eCash: Вполне вероятно, что появится класс брокеров, которые будут функционировать аналогично шлюзам Lightning, но вместо того, чтобы пересылать платежи Lightning, они будут обменивать eCash из Федерации A на eCash из Федерации B. Выступая в качестве производителя на прямом рынке, они заменят Lightning Network централизованным реестром на основе учетных записей для пропускной способности транзакций. Брокер будет постоянно контролировать и определять, на каких eCash он хочет держать свой баланс, а также каких eCash он хочет избежать или купить со скидкой. Эта деятельность по созданию рынка обеспечила бы еще одну проверку взаимозаменяемости электронных денег и предотвратила бы произвольное обесценивание их стоимости eCash.

Подтверждение резервов: Компании, создающие технологии для мониторинга институциональных резервов, также могут играть ключевую роль в эффективном функционировании в качестве федерального кредитного регулятора. Их внешний вид может обеспечить некоторую форму подтверждения, хотя и не идеальную форму. Они, конечно, могут отслеживать мультиподписные адреса (активы) в цепочке, но обязательства будут более сложными. Федерация не знает, кому принадлежат электронные деньги, которые она выпускает, но она знает, сколько у нее есть. Федерация может предоставить стороннему кредитному регулятору доступ и подробную информацию об истории выпуска и погашения, что достаточно для предоставления достаточной информации для предположения о полных резервах или сильной платежеспособности (как описано ниже). В результате, кредитное регулирование и репутация крупной федерации имеют важное значение для интеграции в экосистему. Тем не менее, это не устраняет риск того, что федеральное правительство выпускает внеполосные обязательства, что требует проведения аудита третьей стороной. По этой причине, вполне вероятно, что фирма, подтверждающая резервы, будет работать с аудиторской фирмой или предоставлять ей услуги, чтобы повысить уверенность в этом риске. Web-of-Stakes (33) — это новая концепция протокола Civ Kit, которая может снизить этот риск в конкретных приложениях.

Спекулянты платежеспособностью: Может появиться класс рисковых игроков, подобных хедж-фондам, которые будут делать ставки на платежеспособность различных банкнот eCash. Это может быть только в коммерческих организациях, где фонды могут проводить атаки на выкуп и надеяться на получение прибыли. Это было бы похоже на дуэль между конкурентами, в которой фонд не выиграет от завоевания доли рынка конкурента, а вместо этого получит прибыль от короткой позиции в стоимости этой федерации. Эта категория может появиться последней, так как ее существование будет зависеть от создания зрелого рынка ликвидного капитала внутри системы.

Важно отметить, что цифровой характер этой системы позволит участникам быстро и дешево получать прибыль от девальвации валюты. Исключая возможность девальвации как долгосрочной бизнес-модели, а возможно, даже убыточной в краткосрочной перспективе, участники этой системы получают стимул действовать осмотрительно. Никогда прежде в истории не было финансовой системы с такими стимулами.

Если такая система появится в больших масштабах, мы, скорее всего, увидим консолидацию этих функций между различными поставщиками услуг. Я предполагаю, что поставщики управляемых услуг могут не только выступать в качестве молниеносных шлюзов, но и внедрять брокерские услуги eCash, а также потенциально приобретать или использовать ваучерные компании и протоколы. Точно так же, как брокерские функции и функции кредитного мониторинга интегрированы в клиринговые палаты в традиционных системах freebank, я также ожидаю, что эти функции будут интегрированы в общественные системы электронных денег. Однако все это предполагает, что такая система действительно сможет появиться в таких масштабах, что, несомненно, займет много времени или не произойдет вовсе. К счастью, технологические решения имеют потенциал для появления и снижения риска обесценивания eCash в краткосрочной перспективе.

Стимулы свободного рынка согласовывают интересы агентов и потребителей с существующим доверием. Это совпадение интересов усиливается по мере того, как система становится более зрелой, поскольку ценность системы привлекает участие участников рынка.

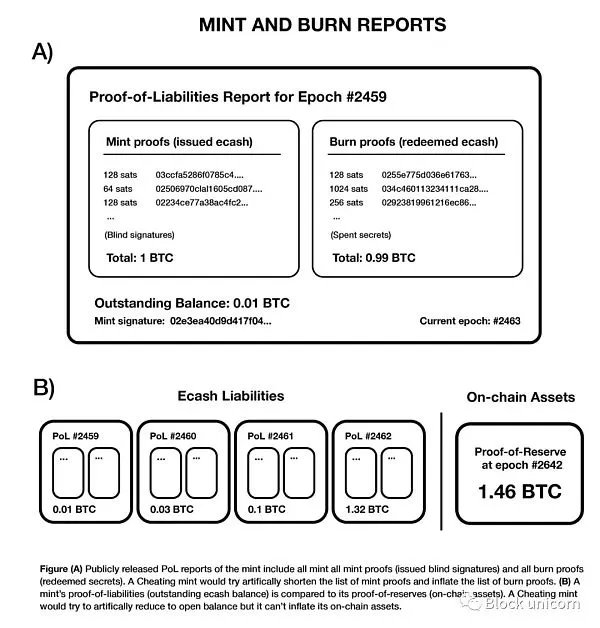

Схема подтверждения ответственности учреждений, выпускающих электронные деньги

Федеративная система условного депонирования в определенной степени снижает риск незаконного присвоения средств пользователей хранителями. Это также снижает риск того, что монетные дворы сократят предложение электронных денег. Системы свободного рынка еще больше снижают стимулы к снижению стоимости электронных денег, но для того, чтобы системы свободного рынка функционировали наиболее эффективно, информация должна быть как можно более прозрачной. Способы повышения прозрачности информации о неоплаченных электронных деньгах с помощью электронных монетных дворов имеют важное значение для эффективного функционирования рынков. Чем прозрачнее информация монетного двора, тем более проверяемой она будет. Но есть и компромисс: более высокая проверяемость может снизить конфиденциальность электронных денег, что и является целью электронных денег.

Калле, разработчик протокола Kasu, предложил схему доказательства ответственности (PoL) для электронных монетных дворов, которая направлена на повышение прозрачности выпуска электронных денег без ущерба для конфиденциальности электронных денег в большинстве случаев. Этого можно достичь, реализовав возможность аудита на системном уровне, позволяя участникам сохранять конфиденциальность на индивидуальном уровне. Система требует от монетных дворов трех основных добровольных действий:

-

Для того, чтобы публично взять на себя обязательство периодически заменять свой электронный денежный закрытый ключ в течение заранее определенного периода времени («Период»). Это позволяет всем электронным деньгам, находящимся в обращении, циркулировать от старого периода времени до текущего периода времени.

-

Сформировать публично аудированный список всех выпущенных токенов e-cash в виде сертификата о чеканке.

-

Сформировать публично проверенный список всех обналиченных токенов электронных денег в виде сертификата о сжигании.

Система обслуживания этих атрибутов позволяет пользователям эмитентов электронных денег проверяемо определять, выпускал ли эмитент неподдерживаемые электронные деньги в прошлом периоде. Это фактически устанавливает дату истечения срока действия электронных денег пользователя, заставляя пользователя обновлять свои электронные деньги до недавнего периода времени. Истечение срока действия электронных денег вынуждает пользователей (за счет автоматизации в программном обеспечении их кошельков) участвовать в поведении, что в конечном итоге вынуждает эмитентов сообщать о прошлых выпусках и погашениях электронных денег. Это в чем-то похоже на моделирование риска циклического набега на эмитента электронных денег. По словам Калле:

В двух словах, постоянно меняющиеся эпохи похожи на симуляцию обычного «риска набега», позволяя пользователям просматривать предыдущие эпохи и проверять, не вносил ли эмитент какие-либо изменения в прошлые отчеты. "(37)

Имейте в виду, что цель этой схемы состоит в том, чтобы наилучшим образом гарантировать, что активы определенного эмитента (BTC/LN) больше или равны его обязательствам (электронные деньги). Дата истечения срока действия электронных денег приводит к принудительному обновлению всех электронных денег пользователя в каждый период времени. Таким образом, если эмитент отслеживает все выпущенные им электронные деньги, все электронные деньги, которые были сожжены, и вынужден обновлять непогашенную сумму электронных денег каждый месяц, пользователь может публично проверить данные об общем предложении электронных денег, которые существовали в течение этого времени. Это решение может выглядеть следующим образом:

Рисунок 4 - Схема доказательства ответственности, используемая для повышения прозрачности выпуска eCash, которая, как правило, не уменьшает преимущества конфиденциальности eCash. Улица

Существует два способа, с помощью которых эмитент может попробовать спуфинг, и в каждом из них он может быть обнаружен:

-

Сократить общее количество выпущенных электронных денег, выпустив как можно меньше слепых подписей. Пользователи могут обнаружить это, и при просмотре общедоступного отчета о слепых подписях они обнаруживают, что их собственные слепые подписи eCash не включены. Даже один пользователь может обнаружить, что эмитент ложно сообщает о выпуске eCash. Тем не менее, важно отметить, что, раскрывая эмитента, пользователи должны отказаться от гарантий конфиденциальности своих eCash. Тем не менее, конфиденциальность LN по-прежнему сильна, и если не эта система, то она все еще намного превосходит системы бухгалтерских учетов, основанные на счетах.

-

Увеличьте общую сумму выкупа, создав фальшивый сертификат сжигания. Эмитенты могут создать кошелек, потратить неподдерживаемые eCash и сообщить об этом. Однако, если пользователь может предоставить набор токенов, общая стоимость которых превышает заявленный непогашенный баланс, он может доказать, что эмитент обманывает. Этот подход не идеален, и эмитент все еще может избежать обесценивания в краткосрочной перспективе, но в долгосрочной перспективе обманчивый эмитент, вероятно, будет обнаружен.

Действительно, при любом виде аудита амортизации eCash нет уверенности в том, что эмитент-мошенник будет немедленно пойман. Но что можно сказать наверняка, так это то, что вероятность поймать эмитента-мошенника со временем увеличивается, что является важным нововведением. Рациональные эмитенты могут избежать девальвации, потому что они знают, что бизнес-модель не является устойчивой, если их не поймают и не попадут в бегство. Это явление еще больше усугубляется оцифрованными билетными дуэлями (уже описанными). Простое знание этого риска может послужить сдерживающим механизмом, предотвращающим обесценивание eCash.

Однако эта система требует добровольных действий со стороны эмитентов, а также добровольных запросов пользователей на участие в выпуске этих стандартов. Кошельки должны использовать необходимые технологии для реализации такой передовой практики. Учитывая необходимость для пользователей снижать конфиденциальность для выявления мошеннических эмитентов, я ожидаю появления коммерческих служб защиты прав потребителей, которые создают кошельки и постоянно проверяют эмитентов на предмет любого злонамеренного или небрежного поведения и активно сообщают о них. Органы по защите прав потребителей смогут согласиться на снижение конфиденциальности для проверки выпуска электронных денег эмитентами. В отличие от участников эмитентов, которые используют технологии для того, чтобы взять на себя бремя проверки на предмет девальвации, централизованные провайдеры могут сэкономить на финансовых затратах на эту функцию и обеспечить стандартное одобрение для добросовестных эмитентов. Например, компания, предоставляющая доказательства резерва, такая как Hoseki, может развиваться, чтобы предлагать такого рода функциональность. Точно так же, если мы посмотрим на агентство-эмитента как на ресторан, то найдутся рецензенты, отмеченные звездами Мишлен, которые постоянно и неосознанно едят в этих ресторанах, чтобы решить, были ли они удостоены звезды Мишлен или пожаловались на низкое качество.

Криптография и хитроумные схемы поощрения устраняют доверие из основной проблемы экономических агентов. **

Децентрализованная систематизация препятствует государственному вмешательству

Будет ли такая система в конечном итоге централизована и контролироваться правительством, как все банковские системы в истории? Я не думаю, что это вероятно. Если появится модель хостинга сообщества, она, скорее всего, будет высоко децентрализована на системном уровне. Если бы существовал 1 миллиард пользователей, в среднем 100 членов на федерацию, это было бы равно 10 миллионам сообществ, разбросанных по всему миру. Кроме того, может существовать федерация коммерческого масштаба, например, 70 мультиподписей на 100, с подписантами, географически распределенными по всему миру. Поскольку любой участник может вступить в любую федерацию мира, конкуренция между федерациями будет ожесточенной между самыми надежными федерациями. Произойдет естественная фрагментация не только по культурным, технологическим и географическим причинам, но и из-за высокой степени конкуренции. Тем не менее, существует риск государственного регулирования до тех пор, пока система не достигнет этого масштаба или не установит эту динамику.

Политические последствия клиринговых палат и устойчивость крупномасштабного самостоятельного хранения имеют решающее значение для финансовой системы, основанной на Биткойне. Возможность фактически работать, сохраняя при этом самостоятельное хранение биткойнов, является основным различием между системой Bitcoin Standard и системой Gold Standard. Золото не было эффективным платежным средством, поэтому стали необходимы кастодиальные услуги и бумажные деньги, проложив путь к децентрализации банковского сектора, который в конечном итоге взял под контроль резервы и в конечном итоге удалил их. Биткоин – это другое. По мере того, как все больше и больше инструментов предоставляют физическим лицам возможность работать в режиме самостоятельного хранения, физические лица смогут вести свою экономическую деятельность, не доверяя свои биткойны поставщику депозитарных услуг. Похоже, что это уникальное свойство биткоина в конечном итоге предотвратит появление подобных центральных банков и систем фиатных валют.

Наконец, протокол Fedimint был разработан для того, чтобы приспособиться к определенной области регулирования, где опекуны регулируют активы на благо друзей, семьи и сообщества, без мотива получения прибыли. Если федерация удовлетворяет этим характеристикам, то во многих современных юрисдикциях, но не во всех, финансовые правила освобождаются от них. Конечно, правила могут меняться. В системах, описанных до сих пор, федеральные системы коммерческого уровня могут подвергаться риску применения регулирующих органов в зависимости от юрисдикции. Таким образом, место существования Федерации, а также функции, которые она выполняет, будут существенно влиять на финансовые заявки, которые она предоставляет, и на масштабы, в которых эти заявки предоставляются. Одним из положительных аспектов этой ситуации является то, что регулирование, скорее всего, будет действовать как децентрализация на федеральном уровне.

Федерация — это криптографически и экономически обоснованная инновация, которая фундаментально стимулирует децентрализацию хранения, а децентрализованные системы необходимы для предотвращения политического контроля.

Потенциал свободного рынка

Система, описанная до сих пор, предполагает, что в будущем eCash станет достаточно обмениваемой для широкого внедрения в качестве денежного актива в федеральной системе. Почему это происходит, когда Биткоин и Лайтнинг сами решили так много проблем? Я думаю, что есть три основные причины, по которым eCash ценен для экосистемы Биткойна:

Конфиденциальность: Lightning Network улучшает конфиденциальность Биткойна, но eCash предлагает едва ли не лучшую конфиденциальность. Как и сегодняшняя долларовая кассовая система, eCash также может обеспечить настоящую конфиденциальность цифровых денег. Конечно, физическую систему можно эксплуатировать, распечатав закрытый ключ на бумаге, а затем проверив сумму с помощью QR-кода. Примером этого является Opendime, которым можно торговать как наличными. С точки зрения конфиденциальности, которую она действительно обеспечивает, можно сказать, что eCash превосходит эту физическую систему, потому что она сохраняет избирательность цифровых платежей.

Уверенность в расчетах: eCash обычно хранится на мобильном устройстве пользователя и может быть скопирована в федерацию с помощью шардинга. Процесс шардинга заключается в разбиении мнемонической фразы eCash на фрагменты и отправке их администратору федерации на хранение, чтобы в случае утери администратор мог объединить эти фрагменты вместе и вернуть пользователю. Однако, если вор потратит eCash до того, как выполнит процесс резервного копирования с администратором, то это может не помешать вору украсть актив.

Ограничения пропускной способности: Lightning Network ограничена требованиями к пропускной способности, что способствует определенной степени централизации в сети. В eCash такой функции нет. Если Lightning Network продолжит страдать от ограничений входящей пропускной способности, eCash может стать жизнеспособной альтернативой платежам.

Являются ли эти преимущества достаточно сильными, чтобы оправдать потенциальный риск инфляции, или достаточными для того, чтобы получить одобрение рынка? Возможно, нет. Важным фактором, который следует учитывать, является то, что система конкурирует с самостоятельным хранением в гораздо меньшей степени, чем с централизованными сторонними операциями условного депонирования и связанными с ними потребительскими приложениями, которые, как правило, проще в использовании. Централизованные системы имеют не только больший моральный риск, но и риск инфляции. 2022 год стал годом, когда мир признал, что активов, которые существовали на биржах и, как утверждалось, принадлежали вкладчикам, на самом деле не существовало. Это известно как «биткойн на бумаге» и может быть понято как тот факт, что эти биржи фактически сокращают предложение через бухгалтерскую книгу, которая не полностью защищена биткойнами, до тех пор, пока эти балансы считаются подлинными. В любом случае, на реальное предложение биткоина это не влияет. Если эскроу доверяют централизованному реестру, всегда есть риск биткоина на бумаге и инфляции там. Таким образом, вопрос заключается в следующем: что бы вы предпочли, чтобы стимулы для инфляции существовали в относительно более децентрализованной модели глобального сообщества с сильными стимулами для сдерживания, или в крупных централизованных биржах с сильными стимулами морального риска?

Тем не менее, будет ли рынок добровольно принимать eCash, или Биткойн и Lightning будут достаточно хороши? Опять же, может быть, и нет. Пожалуйста, примите во внимание, что LN (Lightning Network) является фундаментальной частью федеративной системы eCash. Использование eCash не является обязательным. Теоретически вы можете разместить хостинг в консорциуме, а затем торговать только в Lightning Network. Консорциум также может быть поставщиком услуг LSP (Lightning Network), который может выпускать eCash и немедленно конвертировать его в Lightning Network для использования пользователями или просто не выпускать eCash. Такие протоколы, как fedimint, могут естественным образом вписываться в модель LSP, основанную на сообществе. Тем не менее, это может привести к более централизованной системе, поскольку ограничения мощностей и финансовое регулирование могут ограничить способность консорциума расти в небольших сообществах. Если такая система появится, это может привести к такой же степени централизации, как и сегодняшние сторонние операторы условного депонирования. Важно, чтобы рынок был в состоянии интерпретировать все эти соображения (и, надеюсь, больше, что я еще не понял).

eCash более приватен и неограничен, чем Bitcoin и LN (Lightning Network). Кроме того, eCash также обеспечивает более надежную защиту залога, чем сторонние поставщики эскроу-услуг.

Свободный банк против 100% резервной системы

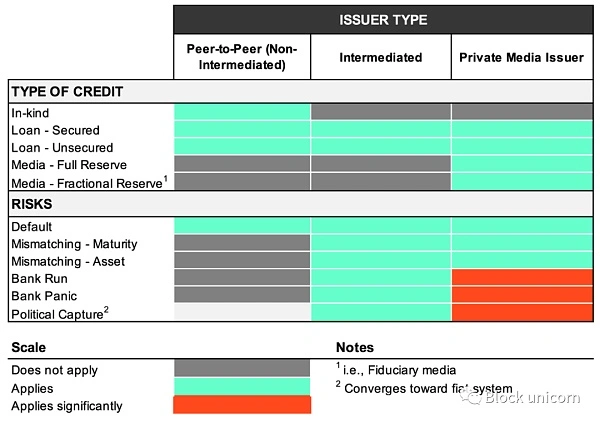

Системное соображение, которое стоит изучить, заключается в том, существует ли eCash в полностью или частично покрытой системе, и как они выглядят? Рассмотрим следующую таблицу, в которой представлен каждый тип кредита и связанные с ним риски:

Иллюстративная классификация по видам кредитов, основным эмитентам и связанным с ними рискам

В вертикальном столбце показаны три основные категории эмитентов кредитов: одноранговые (P2P), посредники и посредники, которые также выпускают форму частного медиа. Эти три типа эмитентов также могут выпускать различные виды кредитов, которые также несут в себе различные риски в зависимости от типа кредита, который они предоставляют. Мы видим, что тип эмитента ограничивает возможность выпуска определенных видов кредитов, а значит и уровень риска, связанный с эмитентом:

**1. P2P (peer-to-peer) :**Кредит, выдаваемый в P2P-экономике, подвержен максимальным ограничениям. Физические лица могут предоставлять кредит в натуральной форме, и им не нужно оформлять официальный кредит – предоставление услуги и отсрочка платежа на будущую дату. Это может быть получение пива в местном пабе и оплата его на следующей неделе или продление периода оплаты с 30 до 60 дней с момента заключения договора о дебиторской задолженности. Одноранговые кредиты также могут предоставляться с гарантиями или без них. В то время как частные кредиты и выдача займов в пиринговой экономике, безусловно, будут существовать в больших масштабах, кредитование также требует профессионализации и экономизации посредников. В результате будет существовать некая форма посредника для предоставления кредитов. Во всех этих формах кредитования эмитент подвержен риску дефолта.

**2. Посредничество - Кредит, выдаваемый путем принятия депозита и предоставления займа. Ключевое отличие этой статьи заключается в том, что эти посредники предоставляют займы непосредственно в биткойнах (или через Lightning Network), а не выпускают свои собственные средства массовой информации или способы оплаты (например, eCash). Эти посредники принимают депозиты и связаны с условиями своих контрактов. Если речь идет о срочных вкладах, то риск массового изъятия вкладов из банков отсутствует, так как вкладчик не может снять деньги до тех пор, пока не будет достигнут хотя бы срок действия договора. Однако, если это вклады до востребования, вкладчики могут забрать их в любой момент, и есть риск, что срок вклада не совпадет со сроком кредита. До тех пор, пока сроки депозита не совпадают, существует риск того, что посредник может пойти на риск. Даже полноценные учреждения, не имеющие несогласованного срока погашения своих депозитов, могут обанкротиться из-за ситуации, когда заемщик не выполняет свои обязательства, а неработающая процентная ставка превышает общую процентную ставку. Кроме того, посреднические системы более подвержены политическому контролю, поскольку они являются институтами, которые подчиняются законам различных юрисдикций.

**3. Частные эмитенты: Если посредник выпускает свой собственный частный носитель (например, eCash), то он будет предоставлять кредиты в своей собственной специфической форме, которая обеспечена биткойном. Посредники, выпускающие частные СМИ, рискуют распоряжаться частью своих резервов. Они также могут быть полноценным учреждением, которое поддерживает свою частную среду 1:1 в биткойнах. Риск набега аналогичен риску посредника, который не выдает средство массовой информации, если он полностью зарезервирован, но риск набега намного выше, если он зарезервирован частично. Кроме того, как показала нам история, некоторые заповедные агентства более склонны к неудачам, создавая благоприятную среду для регуляторных посягательств. С увеличением посягательств со стороны регулирующих органов возрастает риск того, что вся система в конечном итоге превратится в фиатную денежную систему.

Все эти системы, скорее всего, появятся в экосистеме биткоина. Если мы применим этот фреймворк непосредственно к системе совместных эмитентов eCash, то обнаружим, что при расширении масштаба возможен риск некоторых резервных институтов. Но это еще более опасная ситуация. Эффективность, связанная с цифровой и криптографической природой системы, сделает частичное предоставление опасной и неустойчивой бизнес-моделью. Кроме того, базовое предложение биткоина не зависит от центрального органа, поэтому выдачей кредитов нельзя систематически манипулировать. Учитывая эти две характеристики локальной финансовой системы Биткойна, выдача кредита с частичным резервированием будет ограничена местной практикой и может быть устойчивой только в краткосрочной перспективе. Система частичного обеспечения ни в коем случае не является единственным способом получения кредита. Как уже говорилось ранее, технические возможности, предоставляемые Биткойном, Lightning Network, eCash и консорциумом, формируют мощный инструментарий для построения систем в соответствии со стандартом полного резервирования с сильным стимулом для однорангового кредитования.

Тем не менее, появление стандарта полного резерва (100% резерва) не является гарантированным, и конкретные стимулы могут привести к появлению поставщика частичного резервирования: права на налогообложение. Право на налогообложение, определяемое как разница между стоимостью выпуска денег и рыночной стоимостью, создает стимул для посредников выпускать больше частных СМИ на более мягких условиях, чтобы увеличить свою экономическую прибыль. В то время как многие аспекты свободной банковской системы ограничивают степень, в которой права на налогообложение могут быть разумно использованы, это не устраняет стимула, по крайней мере, пытаться облагать налогом.

Однако кредитная система может быть реализована и без системы частичного обеспечения. Возможность выйти из системы и работать в одноранговых сетях Bitcoin и Lightning станет основным сдерживающим фактором для неустойчивой системы частичного резервирования. По мере того, как одноранговые самодостаточные экономики будут конкурировать с кастодиальной финансовой системой, будет становиться все сложнее управлять институтами частичного резервирования в условиях высокой конкуренции. Конкуренция с одноранговыми системами является лишь одним из препятствий, и в дополнение к другим факторам, описанным ранее, еще предстоит выяснить, какие технологии в конечном итоге лучше всего будут стимулировать одноранговые режимы или режимы полной готовности, чтобы стать стандартом.

В 2023 году мир стал свидетелем того, как возникает риск скоординированного запуска в онлайн-экономике. Информация распространяется со скоростью света, и консенсус может быстро сформировать информацию о финансовом состоянии учреждения. Мобильный банкинг делает вывод средств проще и значительно быстрее. Биткойн — это актив, не требующий разрешения, который можно телепортировать через сеть Lightning. Прозрачность информации, достигаемая с помощью интернета, мобильных технологий, одностороннего выхода из протокола и биткоина, может резко увеличить риск банкротства системы частичного резервирования на такой короткий период времени, что на практике станет невозможным управлять таким институтом.

Возвращаясь к концепции общественного доверия, следует отметить, что появление Интернета изменило определение сообществ, позволив им существовать не только на географическом или генетическом уровне, но и на глобальном уровне, определяемом общими интересами. Биткойн также позволяет создавать онлайн-сообщества. Сообщество — это группа людей, организованных вокруг общих интересов, и для того, чтобы люди были организованы, они должны иметь возможность совершать сделки. Биткойн позволил онлайн-сообществам организовываться, совершать транзакции и совершать транзакции без разрешения, таким образом, формируя сообщества. Мы еще не до конца понимаем весь масштаб этой организации и ее потенциал.

Оставим в стороне протокол Fedimint и рассмотрим технологию просто модели совместного хранения в той или иной форме. Эта модель требует доверия, а простота применения на локальном уровне повышает вероятность того, что система останется децентрализованной. Тем не менее, он также может создавать безопасность в распределенном онлайн-формате. Различные сообщества по всему миру могут использовать эту технологию для обхода географических барьеров и формирования сообществ более безопасным и менее доверительным способом.

Стимулы нацелены на появление собственной свободной банковской системы Биткойна, а технологические достижения, как ожидается, не позволят банковскому сектору с частичным резервированием стать устойчивой бизнес-практикой.

Инновационные технологии

Обсудите, как дальше развивать технологию, чтобы сделать эту теоретическую систему возможной. До сих пор мы обсуждали такие технологии, как Lightning Network (LN), федерации и eCash. Комбинация этих технологий обладает достаточными характеристиками для инкубации цифровой финансовой системы, но система недостаточно совершенна, чтобы извлечь выгоду из дальнейшего развития технологии.

Одна из технологий, которая в настоящее время находится в теоретической стадии, может решить некоторые проблемы, предложенные в федерациях, lightning network (LN) и системах eCash:

- Fedimints не предлагает вариант одностороннего выхода (но Lightning Channel предлагает).

2.** Lightning Network структурно способствует централизации.

3.** Когда дело доходит до привлечения пользователей, как ко-минт, так и Lightning Network ограничены пространством блока и комиссиями за транзакции.

Протокол ARK

ARK — это инновационный протокол, который направлен на решение ряда проблем. Здесь мы не будем подробно объяснять техническую механику, а сосредоточимся на целях проекта, так как протокол в настоящее время все еще находится в концептуальной стадии. ARK — это уникальный протокол, который объединяет множество других технологий. Подобно CoinJoin, Ark — это сервис для смешивания монет. Подобно фабрикам каналов, ARK представляет собой механизм доступа к сети, который уменьшает объем занимаемой сети. Точно так же, как у LN есть локальный поставщик услуг (LSP), у Ark будет поставщик услуг Ark (ASP).

Грубо говоря, частные лица могут получить доступ к сети ASP, что позволяет пользователям массово входить в систему, тем самым уменьшая свой объем в сети. Это делается путем блокировки биткойнов на адресе 2-2 с мультиподписью вместе с ASP, а затем получения предварительно подписанной транзакции от ASP, предоставляющей одну из двух подписей, необходимых для отправки биткойнов обратно самому пользователю. С помощью предварительно подписанных транзакций, называемых VTXO (Virtual Unspent Transaction Outputs), пользователи ASP могут обмениваться этими транзакциями друг с другом для оплаты. Благодаря этому пользователи могут хранить свои биткойны в ASP и оставаться односторонними в случае небрежных или злонамеренных действий. Это решение проблемы адаптации, а также решение для хостинга, не требующее доверия. Эти особенности делают Ark потенциальным протоколом, который может в дальнейшем дополнить консорциум, Lightning Network и систему eCash.

В качестве практического примера можно привести ASP, который может быть идеальным поставщиком услуг для покупки биткоина с помощью недоверительного распределения затрат. Представьте себе, что тысячи людей покупают биткойны в одно и то же время по всему миру, все по одному и тому же графику, все вместе в одной и той же транзакции с мультиподписью.

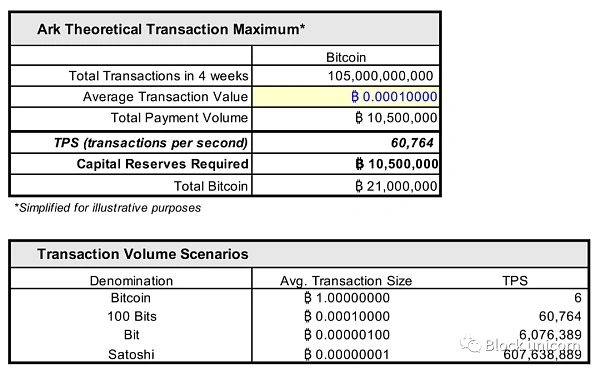

Неясно, как ASP будут использоваться для платежей, поскольку они требуют значительных резервов капитала для поддержки платежей. Максимальная сумма потенциальных выплат не может превышать 10,5 млн BTC, так как все объемы выплат, произведенные через ASP, должны иметь эквивалентную сумму резервов в течение 4 недель. Поскольку общая сумма биткоина составляет всего 21 миллион, максимум половина из них может быть использована для платежей, так как другая половина должна быть зарезервирована в качестве резерва для осуществления этих платежей. В конечном счете, именно от суммы стоимости, представленной 10,5 миллионами биткоинов, будет зависеть общая пропускная способность сети. В следующей таблице представлена упрощенная теоретическая пропускная способность сети и различные сценарии, зависящие от среднего размера транзакций.

Образцовая экономическая модель торговли Ark (VTXO), которая упрощает систему без учета общих резервов капитала внутри системы и затрат, связанных с торговым механизмом.

Теоретически можно достичь транзакции в секунду (TPS), сопоставимой с сетью Visa (около 60 000 транзакций в секунду), при условии, что средний размер транзакции составляет 100 бит. Однако это может быть менее подходящим сравнением. Если ASP в основном используются для депозитов и хранения, как это делают банки, то соответствующее сравнение платежных сетей следует сравнивать с банковскими расчетными сетями. С этой точки зрения, способность ASP облегчать платежи может быть намного выше, чем у существующей банковской инфраструктуры.

Если отбросить сравнения, самое интересное в VTXO как платежном средстве заключается в том, что по мере того, как стоимость биткоина продолжает расти, они становятся более эффективными с точки зрения капитала. Существуют некоторые глобальные средние размеры выплат, которые являются фиксированными, и ожидается, что стоимость биткоина значительно увеличится (и, вероятно, продолжит расти). По мере того, как биткоин представляет большую ценность в мире, растет и потенциал VTXO в качестве глобального платежного уровня. Другими словами, по мере того, как сеть Биткойн представляет большую ценность в глобальном масштабе, ограничение на требуемые резервы капитала (10,5 миллионов биткойнов) представляет большую ценность, и средний размер транзакции становится меньшей ее частью.

По сути, ключевым моментом здесь является то, что завтрашняя платежная сеть может не быть послезавтрашней платежной сетью. Наиболее значимые платежные протоколы на сегодняшний день могут не иметь такого смысла, как снижение затрат на платежи, пропорциональное ограничениям капитала системы.

Тем не менее, реальность этой системы будет намного сложнее, чем это теоретическое обсуждение, поскольку существующие протоколы предлагают другие и потенциально лучшие платежные возможности. Lightning Network может обеспечить пропускную способность транзакций с более низкой стоимостью капитала. eCash является идеальным средством для высокочастотных транзакций с низкой стоимостью, но требует доверия, в то время как Lightning Network не менее ценна, но менее конфиденциальна и подвержена ограничениям ликвидности. Все эти протоколы имеют ценные функции, которые отражаются в потенциально оптимизированных федеральных поставщиках услуг, использующих eCash, LN и Ark.

Что касается обсуждаемой в настоящее время точки зрения, Ark не может быть реализован без софтфорков CTV, TXHASH или элементов опкода, и необходимо учитывать риски протокола. Как уже говорилось ранее, эффективность платежей (и, следовательно, стоимость капитала) является важным фактором и может стать основным фактором принятия протокола. Существуют и другие векторы атак, такие как атаки типа «отказ в обслуживании» (DOS):

Атаки на пользователей: выход из ASP является добровольным, а вход в ASP — нет. Несмотря на то, что ASP предоставляют пользователям право в одностороннем порядке отказаться от участия, они также имеют право отказать пользователям в доступе или постоянном участии, поскольку они не обязаны предоставлять пользователям доступ или обмениваться платежами от их имени. Как и в случае с банками, пользователи должны быть уверены в том, что у них будет доступ. Если такая система достигает критического качества, может появиться черный список для участия. Стоит отметить, что этот риск является общим для всех поставщиков услуг, и разработка P2P-систем является решением. Федеративная инфраструктура может стать потенциальным решением для DOS-атак на пользователей, что является еще одним аргументом в пользу оптимизации мультипротокольных сервис-провайдеров.