Сводка

-

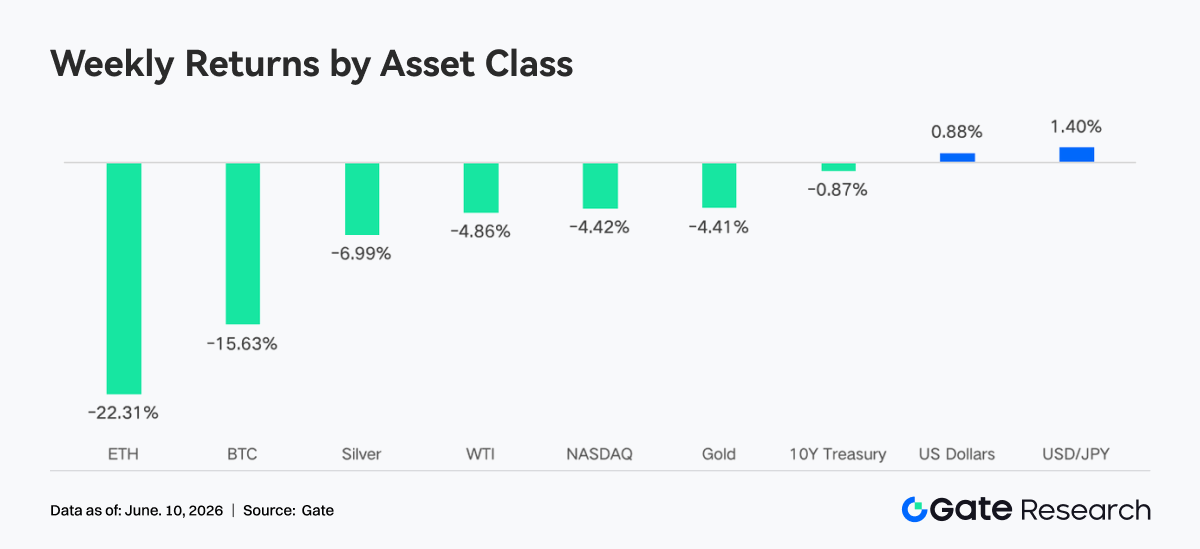

На прошлой неделе на глобальных макроэкономических рынках произошла резкая смена «потепления настроений» на «стремительный разворот». Биткоин снизился примерно на 15% за неделю, Ethereum — примерно на 22%, а альткоины продемонстрировали еще более глубокий спад — за одну неделю общая рыночная капитализация криптовалют потеряла более 300 млрд долларов.

-

Объем торгов на TradFi Perp DEX оставался на высоком уровне, при этом доля торгов акциями и ETF-активами продолжала расти. Запуск торгов американскими акциями на Gate привел к быстрому расширению числа активов, что говорит об ускорении проникновения ончейн-торговли на традиционные финансовые рынки.

-

Торговая активность на DEX заметно восстановилась: объемы выросли на таких крупных протоколах, как Uniswap, PancakeSwap и Aerodrome. Совокупное предложение стейблкоинов незначительно сократилось; сектор LST в целом откатился, объем кредитования Aave продолжил снижаться, а новый спрос в основном направлялся в развивающиеся экосистемы, например MegaETH.

-

BTC упал с уровня около 73 000 $ до примерно 62 000 $, при этом OI сократился более чем на 15%. Показатель 25D Skew ушел в глубокий минус, а DVOL временно подскочил до 52–54, что указывает на резкий рост спроса на хеджирование и достижение циклического максимума по краткосрочной защите от падения.

-

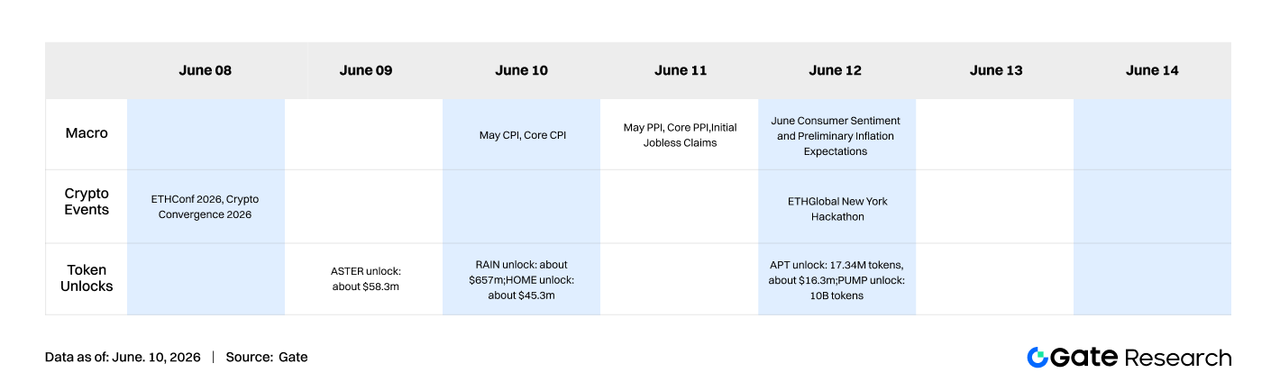

На предстоящей неделе рынок будет ориентироваться на макроданные, включая майский индекс потребительских цен. Ожидается, что такие события, как ETH Conf 2026, Crypto Convergence 2026 и ETH Global New York Hackathon, привлекут дополнительное внимание к экосистеме.

-

Объем спотовой торговли институционального бизнеса Gate вырос на 92,16% по сравнению с предыдущей неделей; объем торгов CrossEx увеличился на 47,1%. Мероприятие Gate Institutional Circle в Амстердаме прошло успешно, в нем приняли участие более 100 глобальных маркетмейкеров, управляющих активами и других клиентов.

1. Интерпретация рыночного фокуса

На прошлой неделе глобальные макроэкономические рынки пережили драматический переход от «потепления настроений» к «резкому развороту». В начале недели появились признаки поэтапной разрядки на Ближнем Востоке: переговоры между США и Ираном, по мнению внешних наблюдателей, приближались к финальной стадии. В сочетании с продолжающимся ростом технологических акций, связанных с ИИ, основные фондовые индексы США пошли вверх, а S&P 500 за неделю обновил исторический максимум. В то же время цены на нефть Brent незначительно выросли из-за геополитической премии за риск, но так и не смогли преодолеть психологический барьер в 100 долларов за баррель, что позволило инфляционным ожиданиям оставаться относительно сдержанными, а общий настрой рынка — оптимистичным. Однако во второй половине недели официальная позиция Ирана ужесточилась, геополитические сигналы снова разошлись, и рынок ненадолго оказался под давлением, но настроения оставались в контролируемых пределах.

Опубликованный в пятницу отчет по занятости в несельскохозяйственном секторе за май стал последним макроэкономическим триггером недели. Число рабочих мест вне сельского хозяйства выросло на 172 000 — почти вдвое превысив рыночные ожидания в 88 000, а предыдущий показатель был пересмотрен вверх; уровень безработицы остался на отметке 4,3%, соответствующей полной занятости. Сильные данные полностью разрушили надежды рынка на скорое снижение ставки ФРС. Рынок фьючерсов на процентные ставки немедленно переоценил ситуацию: подразумеваемая вероятность повышения ставки на 25–75 базисных пунктов до конца года взлетела примерно до 72%. Индекс S&P 500 в тот же день упал примерно на 2%, Nasdaq — на 3,4%, а индекс подразумеваемой волатильности S&P вырос на 28% за один день, что стало самым сильным однодневным падением за последние почти восемь месяцев. Доходность 10-летних казначейских облигаций США поднялась с примерно 4,44% в конце предыдущей недели до выше 4,55%, вернувшись к порогу 4,50%. Исторический опыт показывает, что этот уровень часто является поворотной точкой для оценки долгосрочных технологических активов и бумаг, связанных с ИИ. На энергетических рынках Иран в выходные объявил о прекращении военных действий против Израиля, после чего цены на нефть снизились, а фьючерсный рынок восстановился в понедельник; геополитическая премия за риск временно сузилась. В целом, основная макроэкономическая тема недели быстро сместилась с «ожидания смягчения» на «более высокие ставки в течение более длительного времени», что стало ключевым внешним фактором одновременной резкой коррекции на крипторынке.

На криптовалютном рынке биткоин за неделю потерял около 15%, Ethereum — около 22%, а альткоины показали еще более глубокий спад. За одну неделю общая рыночная капитализация криптовалют сократилась более чем на 300 миллиардов долларов. Индекс страха и жадности временно ушел в зону «экстремального страха», и общий настрой рынка быстро охладился вместе с аппетитом к риску на макроуровне.

2. Анализ ликвидности

2.1 BTC и ETH ETF в целом сохранили тенденцию к чистому оттоку

На этой неделе спотовые биткоин-ETF в целом продолжили демонстрировать чистый отток, однако 5 июня наметился поэтапный исторический перелом. С момента публикации данных по индексу потребительских цен за апрель (12 мая) совокупный чистый объем погашений BTC-ETF составил примерно 5,4 миллиарда долларов, включая 13 торговых дней подряд с оттоком — это самый длительный период чистого оттока с момента запуска этих продуктов. Под таким давлением общий объем активов под управлением (AUM) биткоин-ETF на рынке резко снизился с примерно 104,29 млрд долларов на начало периода оттока до примерно 80,4 миллиарда долларов, то есть более чем на 22%. Общий объем BTC-холдингов сократился примерно до 1 277 000 монет, что примерно на 7,2% ниже исторического пика октября 2025 года и лишь немногим выше поэтапного минимума в районе 1 274 000 монет от 23 февраля. Цена BTC на этой неделе колебалась в диапазоне примерно 59 000–64 000 долларов, тогда как AUM и холдинги одновременно находились под давлением.

С более широкой макроэкономической точки зрения, ключевым драйвером этого раунда чистого оттока из BTC-ETF стала переоценка институциональными инвесторами траектории политики ФРС после выхода данных по апрельской инфляции, а не фундаментальное изменение самого биткоина как актива. По состоянию на начало мая AUM фонда IBIT от BlackRock все еще составлял около 67 миллиардов долларов, что прочно удерживает его на позиции крупнейшего крипто-ETF в мире. При этом признаки того, что крупные институты «покупали на падении», становились все более заметными во время резкого снижения. Истинная точка разворота для притока, вероятно, наступит только после публикации данных по майскому индексу потребительских цен 11 июня и формирования нового консенсуса рынка относительно политики ФРС на второе полугодие.

Спотовые Ethereum-ETF на этой неделе столкнулись с еще более жесткими условиями ликвидности, чем биткоин: после 17 последовательных торговых дней чистого оттока лишь 5 июня был зафиксирован слабый чистый приток, что сигнализировало о завершении этого длительного периода оттока. С момента листинга в 2024 году категория ETH-ETF накопила чистый приток около 11,21 миллиарда долларов, однако продолжающиеся погашения в этом году сократили общий AUM примерно на 2 миллиарда долларов от внутригодового пика до примерно 9,78 миллиарда долларов, что составляет около 4,57% от циркулирующей рыночной капитализации Ethereum. По сравнению с большим рыночным проникновением биткоин-ETF за тот же период, институциональная привлекательность Ethereum-ETF все еще уступает своему более крупному аналогу, а более значительная ценовая коррекция ускорила темпы сокращения AUM по сравнению с биткоином.

2.2 Ликвидность TradFi

-

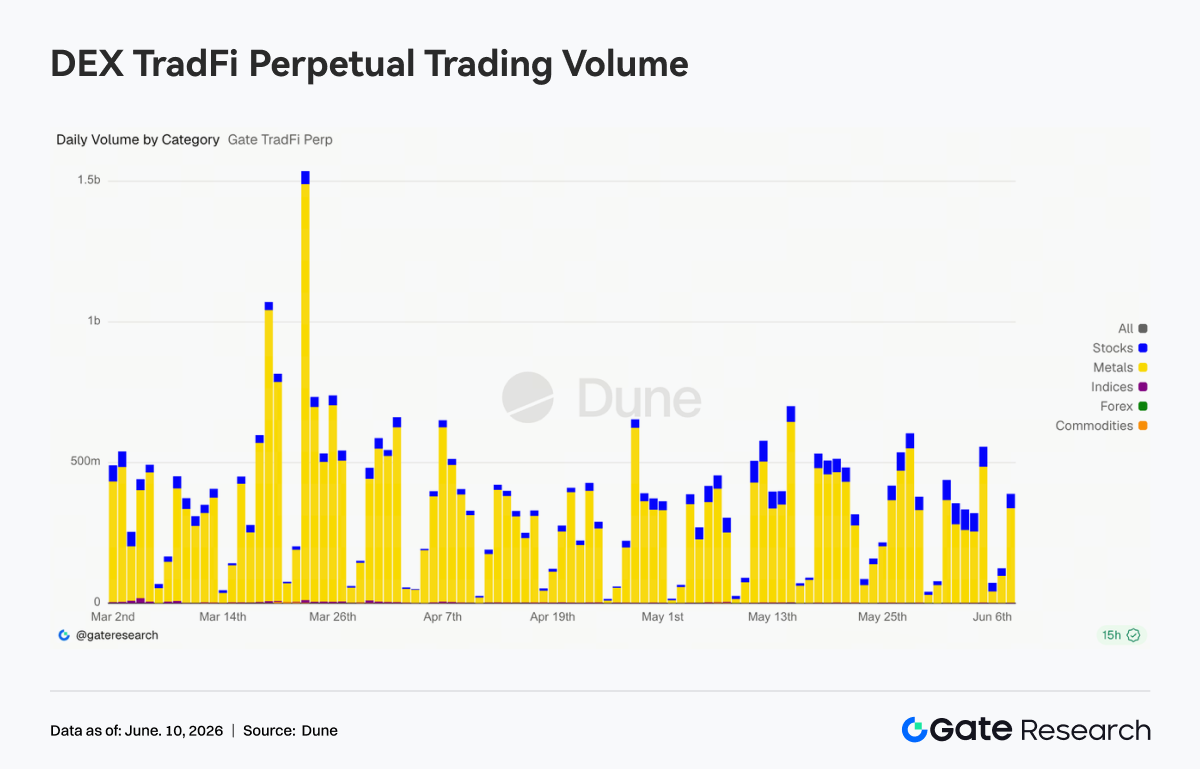

TradFi Perp DEX: За последнюю неделю общий объем торгов на рынке TradFi Perp DEX оставался на относительно высоком уровне, хотя и снизился по сравнению с мартовским пиком. По категориям активов сырьевые товары оставались абсолютным лидером, обеспечивая основную часть объема торгов. Контракты на драгоценные металлы, такие как золото, продолжали привлекать капитал, что отражает сохраняющуюся сильную склонность рынка к защитным активам в условиях макроэкономической неопределенности. Сектор акций демонстрировал устойчивый рост, а его доля продолжала увеличиваться, показывая рост спроса ончейн-пользователей на торговлю традиционными долевыми активами, в частности американскими акциями. В то же время индексы/ETF стали второй по величине торговой категорией: объемы оставались на высоком уровне, предоставляя пользователям более удобные инструменты для индексного распределения.

-

Объем торгов Gate TradFi Perp: На прошлой неделе общий объем торгов Gate TradFi Perp оставался активным. Под влиянием колебаний цен на золото и роста макроэкономического спроса на защитные активы объем в секторе драгоценных металлов в большинство торговых дней составлял от 300 до 600 миллионов долларов. В то же время объем торгов контрактами на акции вырос еще больше, а его доля значительно увеличилась по сравнению с апрелем, что подтверждает усиление участия пользователей в торговле американскими акциями и связанными с ними активами.

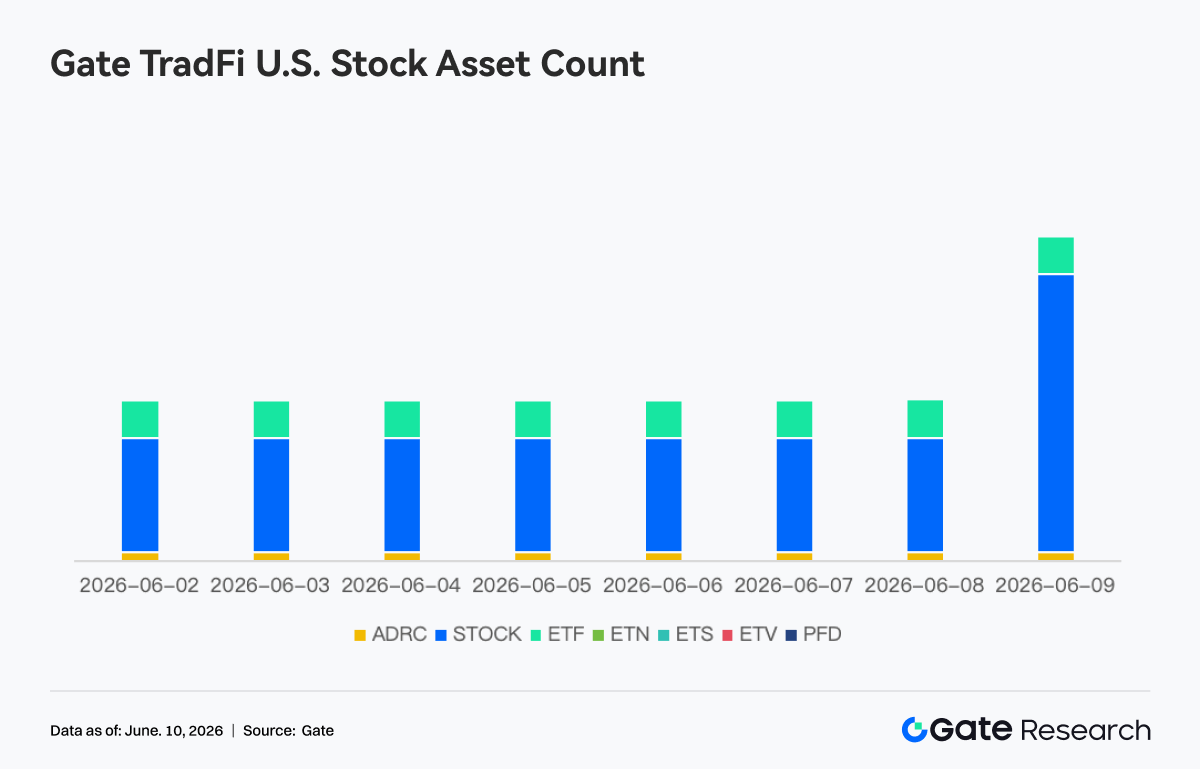

- Количество американских акций на Gate TradFi: Gate официально запустил сервис торговли американскими акциями 2 июня. Благодаря таким преимуществам, как обеспечение реальными базовыми активами, возможность прямой торговли с использованием USDT, отсутствие комиссий за ночное удержание и высокая ликвидность, сервис с момента запуска продолжает привлекать внимание рынка, а объем торгов стабильно растет. В настоящее время Gate поддерживает семь категорий активов: ADRC, акции, ETF, ETN, ETS, ETV и PFD, и продолжает расширять продуктовое покрытие. С точки зрения количества активов, общее число торгуемых инструментов с момента запуска уже удвоилось. Наиболее значительный рост показала категория акций: ее доля во всех активах увеличилась примерно с 70% на начальном этапе запуска до 85%, что еще больше расширило инвестиционные возможности для пользователей. В будущем Gate продолжит расширять доступ к новым рынкам, интегрировать глобальную ликвидность и развивать возможности кросс-рыночной торговли, постоянно наращивая диверсифицированное покрытие активов и укрепляя свою стратегическую позицию глобальной платформы для торговли активами и доступа к рынкам.

- Глубина книги ордеров TradFi: Мы выбрали XAUT, актив с наибольшим объемом торгов TradFi, и проанализировали глубину его книги ордеров (Delta). Анализ изменений ликвидности книги ордеров XAUT за последнюю неделю показывает, что на рынке в целом доминировала глубина со стороны продавцов, тогда как поддержка со стороны покупателей усиливалась лишь эпизодически и не имела устойчивого характера. С 28 по 29 мая в книге ордеров наблюдался положительный прирост ликвидности более чем на 1 миллион долларов, что быстро подтолкнуло цену XAUT с примерно 4 380 до выше 4 500 долларов — покупатели активно пополняли глубину и поддерживали рост цены. Однако, начиная с 30 мая, в книге ордеров постоянно фиксировались отрицательные изменения ликвидности. Особенно около 2 июня чистая глубина со стороны продавцов увеличилась более чем на 3 миллиона долларов за один час — это была самая мощная зона давления продавцов за цикл, после чего цена XAUT продолжила снижаться с уровня около 4 500 долларов. Хотя после 6 июня наблюдалось несколько вливаний ликвидности со стороны покупателей на сумму более 1 миллиона долларов, сила отскока цены была ограниченной, что указывает на то, что новые ордера на покупку были направлены скорее на поглощение давления продавцов, чем на разворот тренда. По состоянию на 9 июня Delta книги ордеров оставалась в основном отрицательной, что свидетельствует о сохранении медвежьей структуры лимитных ордеров. В краткосрочной перспективе XAUT может оставаться в режиме слабой волатильности, и стоит обратить внимание, сможет ли глубина со стороны покупателей продолжить восстановление и вновь стать доминирующей в структуре книги ордеров.

3. Инсайты ончейн-данных

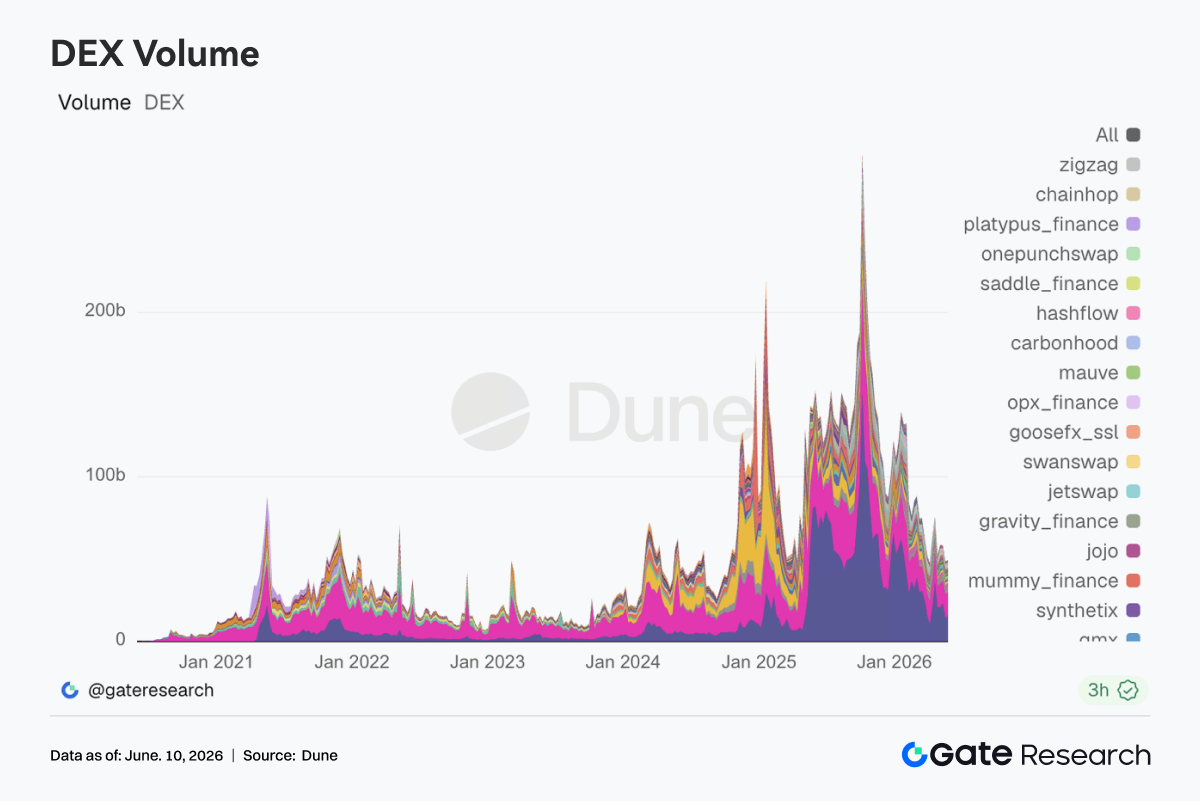

3.1 Торговля на DEX восстанавливается: капитал возвращается в основные торговые сценарии

Торговля на DEX заметно восстановилась: Uniswap и PancakeSwap стали основными драйверами роста объемов. Такие платформы, как Aerodrome, Bisonfi, Curve и Fluid, также продемонстрировали одновременное расширение объемов, и капитал возвращается в основные пулы ликвидности и ключевые торговые сценарии. В экосистеме Solana объемы на Meteora, Raydium и Whirlpool несколько восстановились, однако рост на маршрутах PumpSwap и pump.fun оставался относительно ограниченным, а активность торговли мемами продолжала ослабевать.

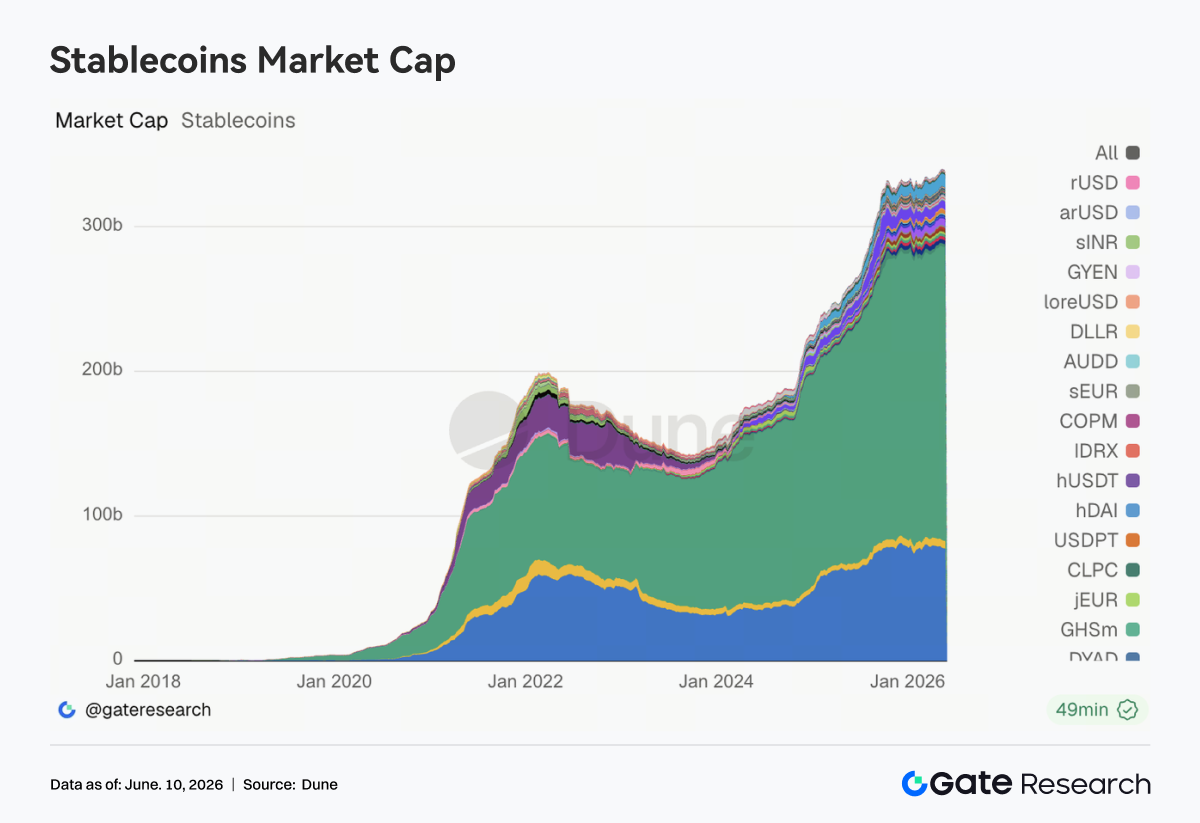

3.2 Предложение стейблкоинов незначительно снижается: фокус конкуренции смещается в сторону платежей и кроссчейн-инфраструктуры

Совокупное предложение стейблкоинов в целом незначительно сократилось: объемы таких крупных стейблкоинов, как USDT, USDC, USDS, DAI и PYUSD, в основном снизились, тогда как GHO оставался относительно стабильным. По сравнению с краткосрочными изменениями рыночной капитализации, конкурентная борьба в сегменте стейблкоинов смещается в сторону платежных сетей, кроссчейн-ликвидности и возможностей регуляторного соответствия. В США продолжают активно обсуждаться механизмы доходности стейблкоинов и рыночная структура, при этом между банковской системой и криптоинститутами сохраняются четкие различия в подходах к развитию доходных стейблкоинов. В то же время Circle продолжает развивать CCTP V2, мультичейн поддержку расчетов и экосистему разработчиков, что еще больше укрепляет инфраструктурную позицию USDC в сценариях кроссчейн-переводов, торгового обеспечения и институциональных расчетов. Конкуренция в индустрии стейблкоинов постепенно переходит от наращивания масштабов эмиссии к развитию возможностей на уровнях платежей и расчетов.

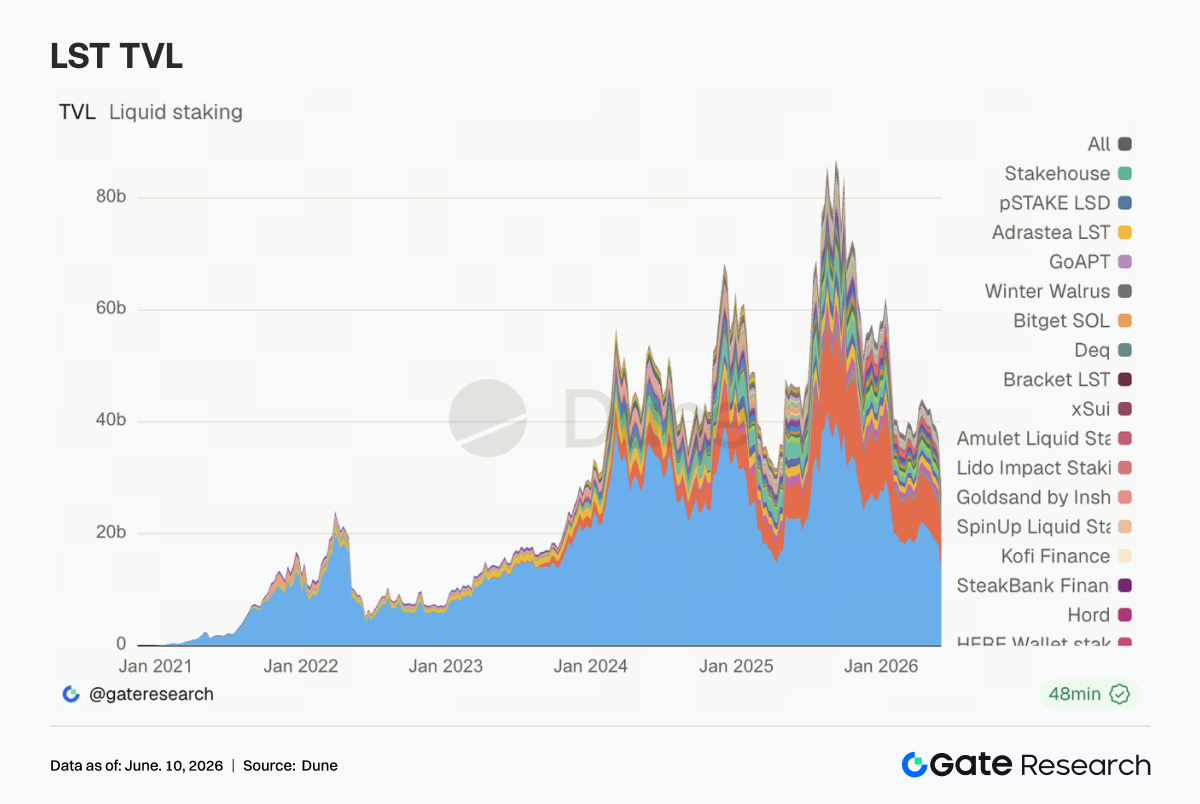

3.3 Сектор LST в целом откатывается: капитал продолжает сокращать экспозицию к доходным активам

Сектор LST оказался под широким давлением. В экосистеме Ethereum откатились Lido, Rocket Pool и StakeWise, а в экосистеме Solana синхронно ослабли Sanctum, Jito и Jupiter Staked SOL. В отличие от предыдущих периодов, когда капитал перетекал между различными протоколами стейкинга, на этой неделе произошло широкое сокращение позиций по всему сектору. Корректировка цен активов, отток средств из ETF и снижение аппетита к риску в отношении доходных активов совместно подтолкнули капитал к сокращению exposure к стейкнутым активам. После инцидента с rsETH/KelpDAO оценка рынком риска обернутых стейкнутых активов стала явно более консервативной, и институциональные инвесторы продолжают уделять повышенное внимание кроссчейн-безопасности, механизмам погашения и прозрачности базовых активов. Недавнее обсуждение выбора Lido протокола Chainlink CCIP для кроссчейн-расширения wstETH также отражает постепенный сдвиг этого трека в сторону возможностей управления безопасностью и ликвидностью.

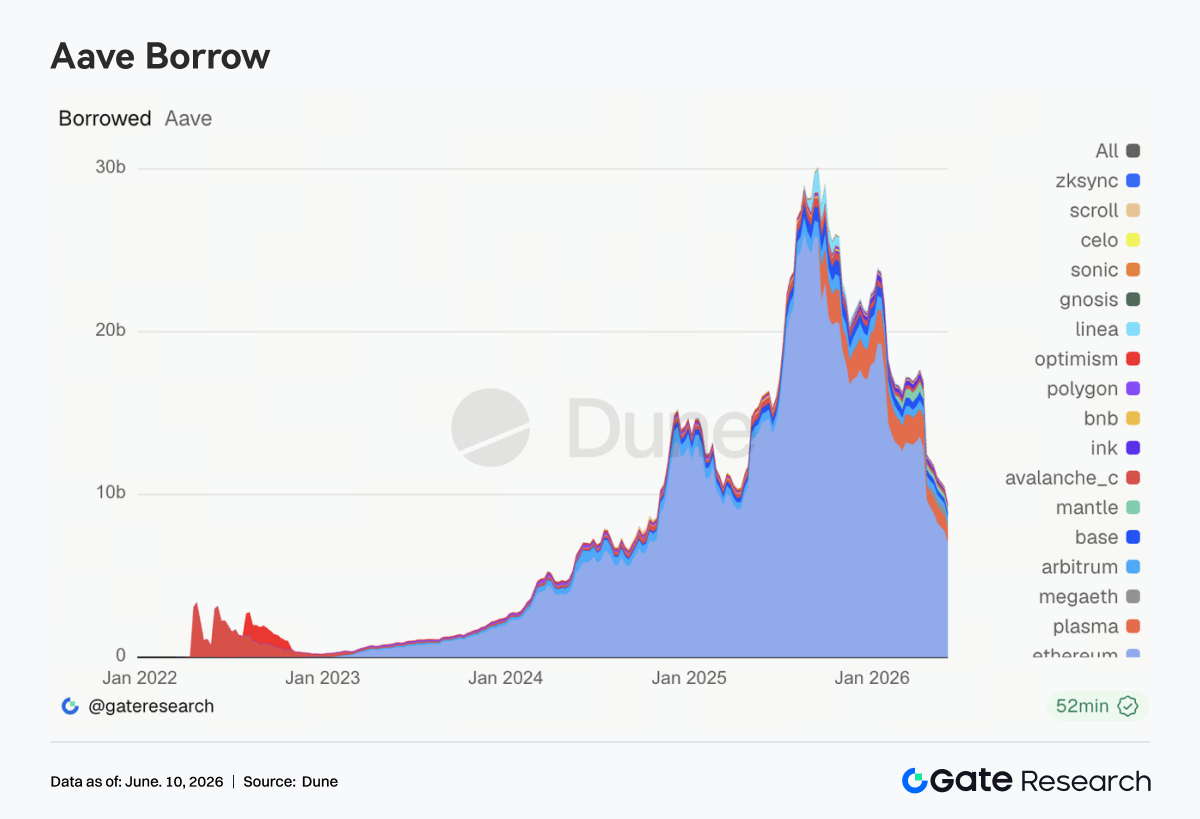

3.4 Объем кредитования Aave продолжает сокращаться: новый спрос концентрируется на развивающихся рынках

Остатки по кредитам Aave продолжили нисходящий тренд: основные рынки — основной рынок Ethereum, Plasma, Arbitrum, Base и Mantle — все показали снижение по сравнению с предыдущей неделей. Ethereum остается крупнейшим рынком кредитования, но на этой неделе он также стал одним из основных источников сокращения объема кредитования. В отличие от этого, MegaETH стал одним из немногих рынков, все еще демонстрирующих относительную устойчивость: новый спрос на кредитование концентрируется в развивающихся экосистемах с более сильными стимулами и более быстрым ростом. Однако этого прироста спроса все еще недостаточно, чтобы компенсировать эффект общего сокращения кредитного плеча на основных рынках. В целом, восстановление после инцидента с rsETH/KelpDAO все еще продолжается, и пользователи стали более осторожными в выборе обеспечения, уровнях кредитного плеча и кроссчейн-аллокации. Что касается управления, недавние обсуждения в сообществе Aave вокруг Emergency Guardian, механизма буфера ликвидности USDC и обновления архитектуры V4 продолжают продвигаться, что делает возможность управления рисками важным компонентом конкурентоспособности протокола.

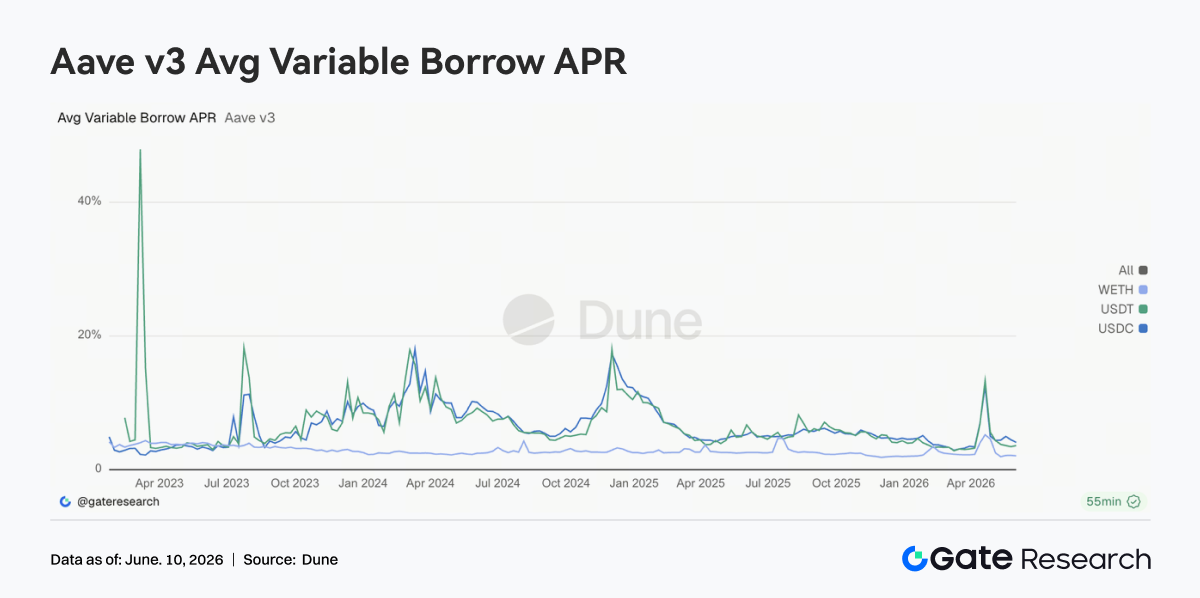

3.5 Основные ставки кредитования Aave стремятся к стабилизации: давление ликвидности заметно ослабевает

Ставки заимствования по основным активам Aave в целом оставались стабильными. Ставки по USDC снизились с предыдущих максимумов, WETH продолжал держаться на низких уровнях, а USDT показал лишь незначительные колебания. По сравнению с периодом шока ликвидности в апреле, рынок сейчас в основном вернулся к нормализованной среде финансирования. Хотя USDC все еще испытывал кратковременные повышения ставок в отдельные периоды из-за роста загрузки, общая амплитуда колебаний значительно сузилась. Недавнее обсуждение в сообществе Aave буферов ликвидности USDC и оптимизации модели процентных ставок также помогает снизить резкие колебания стоимости финансирования в экстремальных ситуациях. Текущая структура ставок показывает, что рынок больше склонен использовать стейблкоины для краткосрочного оборота средств, а не для восстановления крупномасштабного направленного кредитного плеча.

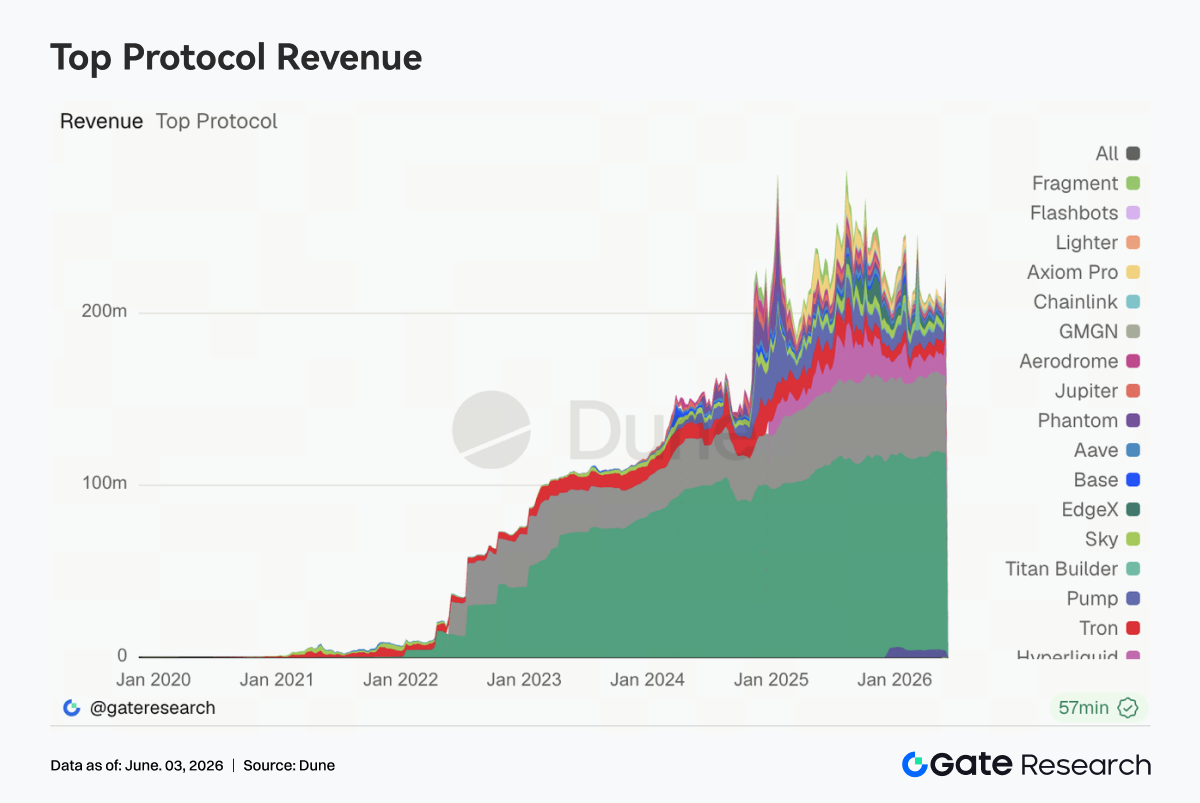

3.6 Hyperliquid стимулирует рост доходов: инфраструктура деривативов продолжает получать выгоду

Самый заметный вклад в доходы протоколов на этой неделе внес Hyperliquid. Доходы от бизнеса бессрочных контрактов значительно выросли, а доходы, связанные со спотовой книгой ордеров и L1, также увеличились, что сделало его одним из протоколов с самым сильным ростом доходов на этой неделе. Эта тенденция хорошо согласуется с фокусом рынка. В начале июня показатели рыночной капитализации HYPE продолжали усиливаться, а рыночное обсуждение увеличения доли Hyperliquid на глобальном рынке бессрочных контрактов заметно активизировалось. В то же время новые продукты, такие как бессрочные контракты на фондовые индексы и Pre-IPO Perpetuals, постепенно привлекали торговую активность, и капитал начал перетекать от традиционной торговли криптоактивами на более широкий рынок ончейн-деривативов. Кроме того, Tether и Circle продолжали обеспечивать стабильный вклад в доходы, но с ограниченной эластичностью роста. Доходы Aave V3 восстановились, в основном за счет спредового дохода после возврата премии за риск. Платформы, зависящие от активности торговли мемами, такие как Pump и Axiom, продолжили снижение. С точки зрения структуры доходов, долгосрочные спекулятивные активы оказались не в фаворе у капитала, в то время как основная торговая инфраструктура с возможностями сопоставления, клиринга и расчетов пользовалась спросом. Продолжающийся рост Hyperliquid дополнительно усиливает капитальную привлекательность протоколов деривативов в текущем рыночном цикле.

4. Отслеживание деривативов

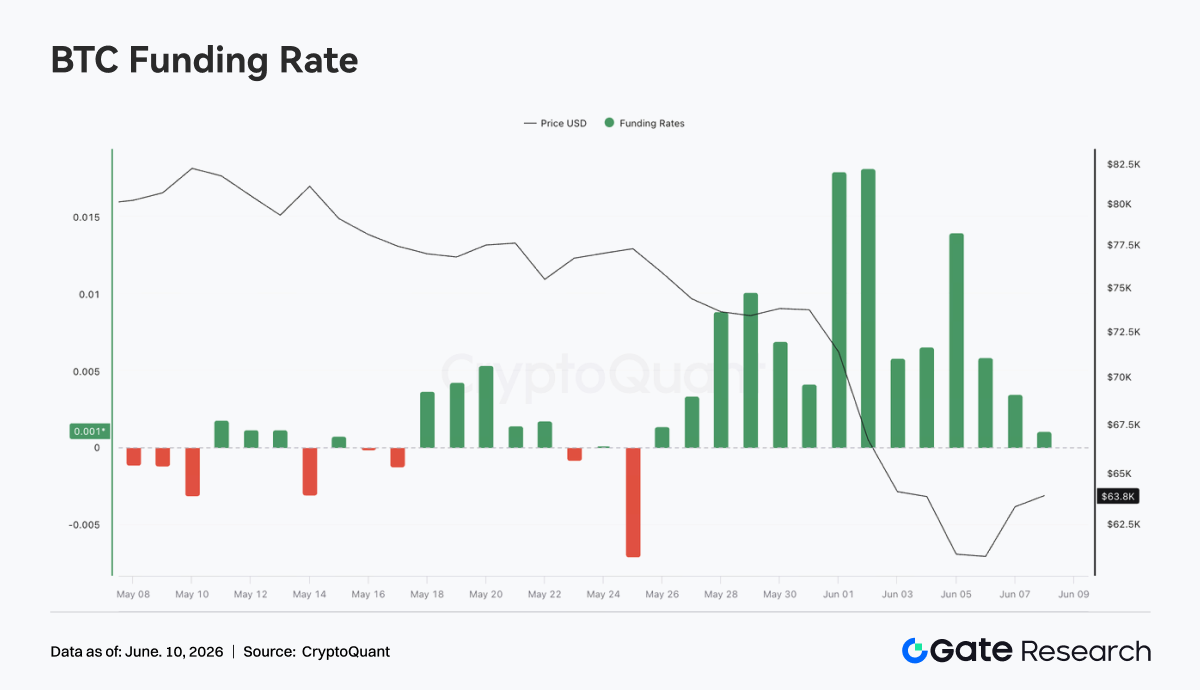

4.1 Ставки финансирования BTC остаются положительными при быстром падении цены: концентрированные ликвидации лонгов с кредитным плечом

В период с 1 по 7 июня 2026 года цена BTC значительно снизилась, быстро упав с уровня около 73 000 $ в начале недели до примерно 62 000 $ в определенный момент, после чего лишь незначительно восстановилась до около 63 000 $ в выходные. В то же время ставки финансирования оставались положительными на протяжении всей недели и выросли до поэтапного максимума около 0,018 с 1 по 2 июня, что указывает на сохраняющийся сильный перекос рынка в сторону лонгов с кредитным плечом на раннем этапе снижения цены. Эта комбинация «быстрого падения цены при сохранении положительных ставок финансирования» говорит о том, что лонги не вышли вовремя во время снижения, а вместо этого наблюдалось поведение ловли дна, добавления к позициям или пассивного удержания. Лонги продолжали платить комиссию за финансирование, одновременно неся убытки от снижения цены, что значительно увеличило давление принудительных ликвидаций и активного сокращения кредитного плеча.

OI продолжал падать с примерно 26 млрд $ в начале недели до около 22 миллиардов $, снизившись более чем на 15%, и был тесно синхронизирован со снижением цены. Сочетание падающей цены и резкого сокращения OI указывает на то, что это рыночное движение было в основном вызвано ликвидацией лонгов с кредитным плечом и сокращением рискованных позиций, а не просто накоплением новых шортов. В целом, на этой неделе на рынке деривативов BTC произошел четкий раунд сокращения лонгов. Хотя OI упал до поэтапного минимума, ставки финансирования еще не полностью стали отрицательными, что указывает на то, что лонг-сентимент не был полностью вычищен. Если цена снова упадет ниже поддержки около 62 000 $, оставшиеся лонги с кредитным плечом могут все еще столкнуться с дальнейшим давлением ликвидации.

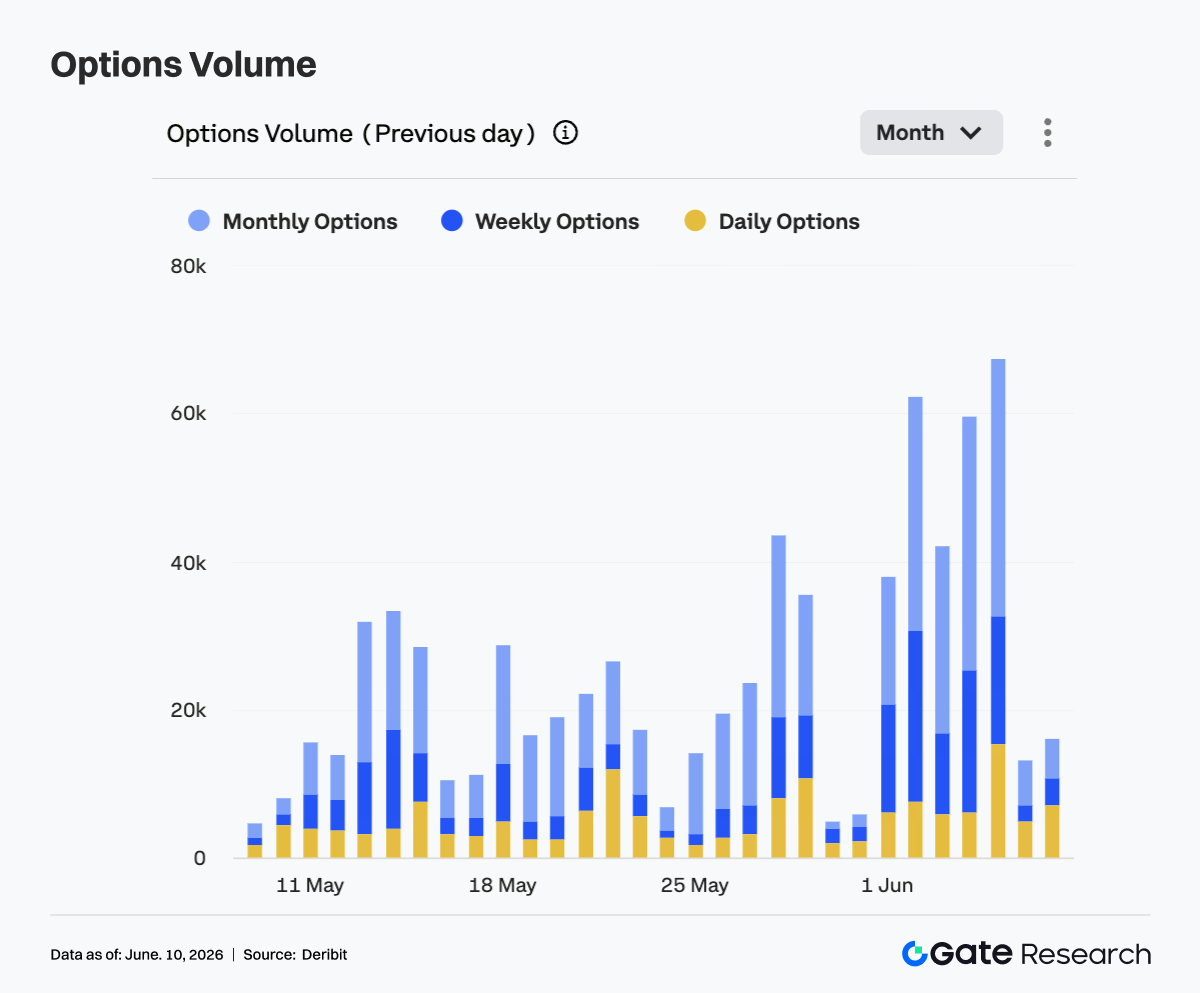

4.2 Объем опционов значительно расширяется: месячные контракты доминируют в спросе на хеджирование и роллирование позиций

С 1 по 7 июня объем торгов опционами BTC был заметно выше, чем в предыдущие недели, и демонстрировал импульсное расширение. Объем торгов составлял около 38 000 в начале недели, а затем быстро вырос выше 60 000. В течение нескольких торговых дней недели объем оставался в диапазоне 40 000–60 000, достигнув пика около 68 000, что показывает значительный рост спроса на торговлю опционами и хеджирование рисков во время быстрого падения цены. Структурно месячные опционы оставались основным источником объема торгов и обеспечили большую часть прироста в пиковые периоды, что указывает на предпочтение участников рынка использовать месячные контракты для среднесрочного управления рисками и корректировки позиций. Объем недельных опционов также заметно вырос, отражая одновременное усиление краткосрочной направленной торговли и спроса на защиту от снижения.

Ежедневный объем опционов значительно расширялся в некоторые торговые дни, что указывает на использование рынком краткосрочных инструментов для событийной торговли и временного хеджирования в периоды быстрой волатильности цен. Однако с точки зрения общей доли рынок опционов по-прежнему оставался доминируемым месячными и недельными контрактами и не полностью переключился на сверхкороткие циклы торговли. В выходные объем торгов быстро упал обратно до примерно 15 000, что указывает на некоторое охлаждение концентрированного спроса на хеджирование после того, как цены вошли в низкую консолидацию. В целом, расширение объема торгов опционами в этом цикле было тесно синхронизировано со снижением BTC, отражая концентрированное роллирование позиций и управление рисками в период интенсивной волатильности.

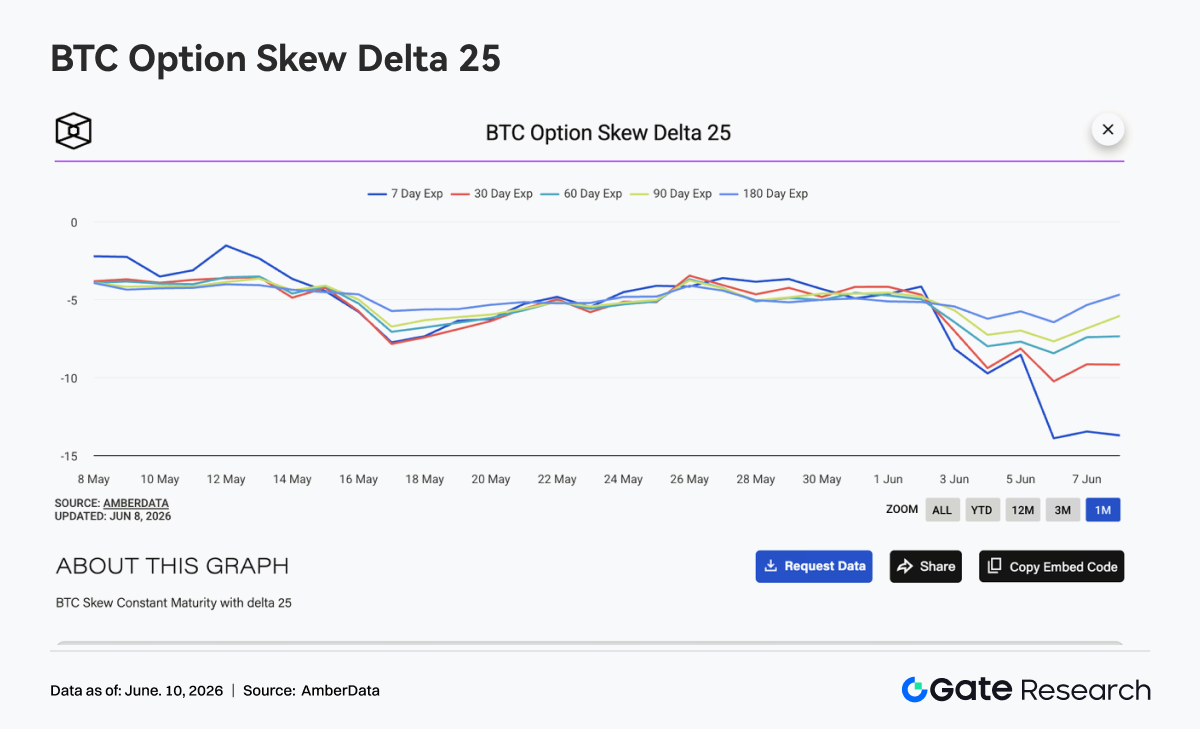

4.3 25D Skew резко падает: спрос на краткосрочную защиту от снижения достигает экстремальных уровней

25D Skew BTC по всем срокам погашения на прошлой неделе снизился по всем направлениям, причем наиболее значительные изменения произошли в краткосрочных сроках. В начале недели Skew по большинству сроков держался около -4…-5, но по мере того, как BTC пробил отметку 70 000 $ и продолжил снижение, 7D Skew быстро упал и к выходным достиг примерно -14. За тот же период 30D Skew откатился до около -9…-10, 60D и 90D Skew снизились до примерно -8 и -7 соответственно, а 180D Skew оставался относительно стабильным, но все же упал до около -6. Синхронное ослабление Skew по всем срокам погашения показывает, что обеспокоенность рынка риском снижения распространилась с краткосрочного на среднесрочный и долгосрочный периоды.

Тот факт, что 7D Skew был значительно ниже, чем по другим срокам погашения, отражает резкий рост премии краткосрочных опционов пут: рынок платит более высокую цену за краткосрочную защиту от снижения. Очевидная дивергенция между сроками погашения также указывает на то, что рынок рассматривает краткосрочный риск как наиболее концентрированный, в то время как оценка долгосрочного тренда остается относительно сдержанной. В целом, на этой неделе Skew перешел в экстремальное оборонительное состояние. Если BTC стабилизируется в диапазоне 62 000–64 000 $, Skew краткосрочных сроков может быстро восстановиться; но если цена снова упадет ниже предыдущего минимума, спрос на защиту от снижения может продолжить расти, и Skew может остаться глубоко отрицательным.

4.4 DVOL быстро расширяется: рынок переходит от фазы низкой волатильности к фазе высокой волатильности

Индекс волатильности BTC DVOL быстро вырос с примерно 36. После 3 июня, по мере расширения снижения цены, DVOL пробил отметку 44 и временно вырос до около 52–54 4–5 июня, что показывает, что рынок опционов значительно повысил оценку будущей волатильности. В отличие от структуры предыдущей недели «снижение цены при сохранении низкой волатильности», на этой неделе цена, OI, Skew и DVOL одновременно подали четкие сигналы риска. Падение BTC до примерно 62 000 $, резкое снижение OI и уход Skew в глубоко отрицательную зону совместно подтолкнули подразумеваемую волатильность к фазе быстрого расширения.

По мере временной стабилизации цен в выходные DVOL отступил от своего максимума до примерно 45, но все еще оставался заметно выше уровня начала недели, что указывает на то, что премия за риск полностью не исчезла. Текущий рынок уже перешел из состояния постепенного снижения с низкой волатильностью в состояние, в котором сосуществуют высокая волатильность и высокий спрос на защиту. В целом, отступление DVOL от максимума не означает, что риск полностью устранен. Если BTC не удастся вернуть уровень 65 000 $, подразумеваемая волатильность может продолжать оставаться повышенной; если цена снова упадет ниже 62 000 $, DVOL может снова бросить вызов предыдущему максимуму.

5. Перспективы

6. Обновления институционального бизнеса Gate

6.1 Торговые показатели продолжили улучшаться

-

После трех последовательных недель рыночной коррекции торговая активность значительно восстановилась: объем спотовой торговли Gate вырос на 92,16% по сравнению с предыдущей неделей.

-

Спотовый рынок показал результаты лучше рынка в целом: доля Gate в объеме торгов BTC и ETH на рынке выросла на 25,54% по сравнению с предыдущей неделей.

-

Вклад институциональной спотовой торговли продолжил расти, что еще больше оптимизировало общую структуру торговли платформы.

6.2 Экосистема CrossEx продолжила расширяться

-

За первую неделю июня объем торгов CrossEx увеличился на 47,1% по сравнению с предыдущей неделей.

-

Добавлена поддержка спотовой торговли на новой крупной централизованной бирже и торговли на дополнительной децентрализованной бирже (DEX), что еще больше расширило покрытие экосистемы.

6.3 Кредитный бизнес и капитальные услуги обновлены

-

Модернизирована система управления рисками внебиржевых кредитов для повышения эффективности обработки рисков.

-

Внедрены новые механизмы автоматической ликвидации и улучшенная многоуровневая система оповещения о рисках, что дополнительно укрепило безопасность институциональных средств.

6.4 Постоянные улучшения технологической и институциональной инфраструктуры

-

Оптимизированная версия низколатентного сервиса торговли Spot WebSocket официально запущена в симуляционной торговой среде.

-

Официально запущен функционал CFD API, поддерживающий как исполнение ордеров, так и запросы через API.

-

Платформа управления активами вскоре позволит сторонним учреждениям выпускать инвестиционные продукты и распространять их напрямую среди пользователей платформы.

6.5 Успешное проведение Gate Institutional Circle в Амстердаме

-

Мероприятие собрало более 100 участников из числа глобальных маркетмейкеров, управляющих активами, платежных провайдеров, внебиржевых отделов и институциональных торговых фирм.

-

Обсуждения были сосредоточены на ключевых темах, включая институциональную ликвидность, трансграничные расчеты, соответствующие требованиям фиатные шлюзы ввода/вывода и инфраструктуру цифровых активов.

-

Мероприятие дополнительно укрепило присутствие Gate на европейском институциональном рынке и способствовало развитию его глобальной сети институционального партнерства.

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, которая предоставляет читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и макроэкономический анализ политики.

Дисклеймер

Инвестирование на рынках криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.