เมื่อวันที่ 25 มิถุนายน 2026 ราคา Bitcoin ร่วงลงต่ำกว่า 60,000 ดอลลาร์ ตามข้อมูลตลาดของ Gate ราคาต่ำสุดของ Bitcoin ในวันนั้นอยู่ที่ 59,023 ดอลลาร์ ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนตุลาคม 2024 ระดับราคานี้ลดลงมากกว่า 50% จากจุดสูงสุดตลอดกาลที่มากกว่า 126,000 ดอลลาร์ในเดือนตุลาคม 2025

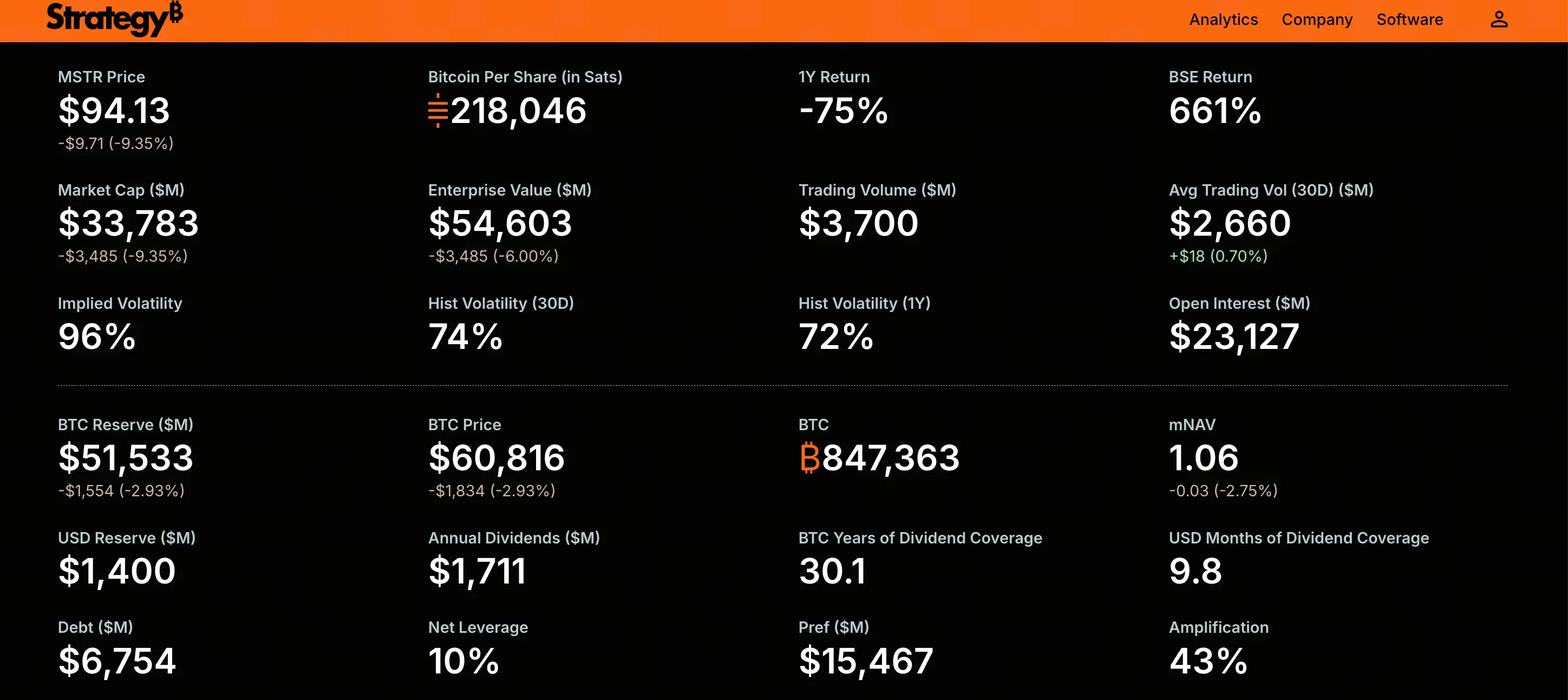

การปรับตัวลดลงอย่างต่อเนื่องของ Bitcoin ส่งผลโดยตรงต่อผู้ถือครองรายใหญ่ที่สุดในองค์กรอย่าง Strategy (เดิมคือ MicroStrategy) หุ้นสามัญ MSTR ของบริษัทร่วงลงต่ำกว่า 100 ดอลลาร์ระหว่างการซื้อขายในวันที่ 25 มิถุนายน โดยแตะระดับต่ำสุดที่ 92.5 ดอลลาร์ ซึ่งเป็นการ跌破ระดับดังกล่าวครั้งแรกนับตั้งแต่เดือนมีนาคม 2024 ในวันนั้น MSTR ลดลงประมาณ 9.2% และในห้าวันทำการก่อนหน้านี้ลดลงสะสมประมาณ 20%

ในเวลาเดียวกัน หุ้นบุริมสิทธิ์หลักของ Strategy อย่าง STRC ก็เผชิญแรงขายอย่างหนักเช่นกัน จนถึงวันที่ 25 มิถุนายน STRC ซื้อขายอยู่ที่ประมาณ 80.7 ดอลลาร์ ลดลงมากกว่า 18% ในช่วง 1 เดือนที่ผ่านมา

การอ่อนตัวลงพร้อมกันของ MSTR และ STRC แสดงให้เห็นว่าจุดสนใจของความกังวลในตลาดไม่ได้จำกัดอยู่แค่ความผันผวนของ Bitcoin อีกต่อไป แต่พุ่งตรงไปที่ความสามารถของ Strategy ในการรักษาโมเดลธุรกิจที่พึ่งพาการจ่ายเงินปันผลจากหุ้นบุริมสิทธิ์และการระดมทุนอย่างต่อเนื่อง

เหตุใด STRC หุ้นบุริมสิทธิ์ที่ออกแบบมาให้ผูกกับ 100 ดอลลาร์จึงร่วงต่ำกว่าราคาพาร์อย่างต่อเนื่อง

STRC เป็นหุ้นบุริมสิทธิ์ถาวรดอกเบี้ยลอยตัวที่ออกโดย Strategy ออกแบบมาให้ซื้อขายใกล้ราคาพาร์ 100 ดอลลาร์ เพื่อให้ผลตอบแทนในรูปเงินปันผลผันแปรที่ backed โดยทุนสำรอง Bitcoin ของบริษัท แก่นของผลิตภัณฑ์นี้อยู่ที่เสถียรภาพของราคา ตราบใดที่ STRC ยังคงซื้อขายใกล้ราคาพาร์ บริษัทจะสามารถระดมทุนอย่างต่อเนื่องผ่านกลไกการออกหุ้นเพิ่มทุนอัตโนมัติเพื่อซื้อ Bitcoin เพิ่ม

อย่างไรก็ตาม STRC ไม่สามารถซื้อขายที่ราคาพาร์ได้ตั้งแต่กลางเดือนเมษายน 2025 การ跌破 100 ดอลลาร์และร่วงลงอย่างต่อเนื่องในครั้งนี้สะท้อนปัจจัยหลายประการที่ซ้อนทับกัน

ราคา Bitcoin ที่ลดลงเป็นปัจจัยกระตุ้นโดยตรง คุณค่าทั้งหมดของ STRC ขึ้นอยู่กับคุณภาพของทุนสำรอง Bitcoin ของ Strategy เมื่อ Bitcoin ลดลงประมาณ 40% จากจุดสูงสุดตลอดกาล ความเชื่อมั่นของนักลงทุนที่มีต่อเครื่องมือนี้ได้รับผลกระทบโดยตรง

การบังคับปิดสถานะเลเวอเรจทำให้โมเมนตัมขาลงรุนแรงขึ้น นักลงทุนจำนวนมากใช้เลเวอเรจเข้า STRC โดยคาดหวังว่าราคาที่锚定ที่ 100 ดอลลาร์จะคงอยู่ เมื่อราคาเริ่มลดลง การเรียกหลักประกันทำให้เกิดการขายอัตโนมัติ กลายเป็นวงจรอุบาทว์ของราคาที่ลดลงและการบังคับปิดสถานะ

ความกังวลเกี่ยวกับความยั่งยืนของเงินปันผลในตลาดเพิ่มสูงขึ้น นักลงทุนเริ่มตั้งคำถามว่าบริษัทมีกระแสเงินสดเพียงพอที่จะครอบคลุมภาระผูกพันในการจ่ายเงินปันผลของหุ้นบุริมสิทธิ์หรือไม่

นักวิเคราะห์จาก Benchmark Equity Research ชี้ว่าการลดลงของ STRC ไม่ใช่ความล้มเหลวของผลิตภัณฑ์ แต่เป็นโครงสร้างที่ทำงานตามที่ออกแบบไว้ เมื่ออัตราผลตอบแทนเงินปันผลที่แท้จริงต่ำกว่าอัตราผลตอบแทนที่ตลาดต้องการ ราคาก็จะปรับตัวลงตามธรรมชาติเพื่อเพิ่มอัตราผลตอบแทนที่แท้จริง จากราคาซื้อขายปัจจุบันประมาณ 84-87 ดอลลาร์ อัตราผลตอบแทนในตลาดที่แท้จริงสำหรับผู้ซื้อรายใหม่เพิ่มขึ้นเป็นประมาณ 13%-14% จากคูปอง 11.5% ของราคาพาร์ 100 ดอลลาร์ ซึ่งหมายความว่านักลงทุนต้องการค่าชดเชยความเสี่ยงที่สูงขึ้น

ภาระผูกพันในการจ่ายเงินปันผลของหุ้นบุริมสิทธิ์สร้างแรงกดดันเงินสดอย่างเข้มงวดอย่างไร

เงินปันผลของ STRC และหุ้นบุริมสิทธิ์รุ่นอื่น ๆ เป็นภาระผูกพันเงินสดที่เข้มงวด ไม่สามารถจ่ายด้วยมูลค่าตลาดของ Bitcoin ในบัญชีได้ ลักษณะโครงสร้างนี้ก่อให้เกิดการ消耗เงินทุนอย่างต่อเนื่องในสภาพแวดล้อมตลาดปัจจุบัน

ภาระผูกพันเงินปันผลประจำปีของ Strategy สำหรับหุ้นบุริมสิทธิ์เพิ่มขึ้นอย่างรวดเร็วจากประมาณ 300 ล้านดอลลาร์ในช่วงต้นปี 2026 เป็นประมาณ 1.2 พันล้านดอลลาร์ การประมาณการจากแหล่งต่าง ๆ แตกต่างกัน นักวิเคราะห์บางรายชี้ว่าภาระผูกพันเงินปันผลประจำปีอาจใกล้เคียง 1.7 พันล้านดอลลาร์ ไม่ว่าจะใช้ข้อมูลใด ตัวเลขนี้สร้างแรงกดดันอย่างมีนัยสำคัญเมื่อเทียบกับเงินสดสำรองของบริษัท

ณ เดือนมิถุนายน 2026 เงินสดสำรองของ Strategy อยู่ที่ประมาณ 1.4 พันล้านดอลลาร์ ด้วยภาระเงินปันผลประจำปี 1.2 พันล้านดอลลาร์ เงินสดสำรองที่มีอยู่จะครอบคลุมความต้องการจ่ายปันผลได้เพียงประมาณ 14 เดือน ข้อมูลจาก CryptoQuant แสดงว่าความสามารถในการครอบคลุมเงินปันผลลดลงจากมากกว่า 7 ปี เหลือเพียงประมาณ 14 เดือน

ที่น่าสังเกตยิ่งกว่านั้นคือ Strategy เพิ่งซื้อคืนหุ้นกู้แปลงสภาพครบกำหนดปี 2029 มูลค่า 1.5 พันล้านดอลลาร์ ซึ่งยิ่งลดเงินสดที่สามารถใช้สนับสนุนการจ่ายเงินปันผลลงอีก ภายใต้แรงกดดันคู่ขนานจากช่องทางการระดมทุนที่แคบลงและเงินสดสำรองที่ลดลง ความสามารถของบริษัทในการรักษาการจ่ายเงินปันผลของหุ้นบุริมสิทธิ์กำลังถูกจับตามองอย่างเข้มงวดมากขึ้น

ส่วนต่างระหว่างมูลค่าตลาดของ MSTR กับมูลค่าการถือครอง Bitcoin หมายถึงอะไร

ณ วันที่ 24 มิถุนายน 2026 Strategy ถือครอง Bitcoin 847,363 เหรียญ คิดเป็นประมาณ 4% ของอุปทานทั้งหมด ต้นทุนการซื้อรวมประมาณ 64.1 พันล้านดอลลาร์ ราคาซื้อเฉลี่ยประมาณ 75,650 ดอลลาร์ต่อเหรียญ ที่ราคา Bitcoin 60,000 ดอลลาร์ มูลค่าตลาดของพอร์ตถือครองอยู่ที่ประมาณ 50.8 พันล้านดอลลาร์ ขาดทุนที่ยังไม่เกิดขึ้นจริงประมาณ 11-13 พันล้านดอลลาร์

ในเวลาเดียวกัน มูลค่าตลาดของ MSTR ร่วงลงต่ำกว่ามูลค่ายุติธรรมของพอร์ต Bitcoin ที่ถือครอง ด้วยหุ้นหมุนเวียนประมาณ 351.6 ล้านหุ้น และราคาหุ้นใกล้ 100 ดอลลาร์ มูลค่าตลาดของ MSTR อยู่ที่ประมาณ 35 พันล้านดอลลาร์ ซึ่งหมายความว่าตลาดประเมินมูลค่า Strategy ไม่เพียงแต่ไม่มีพรีเมียมเหนือพอร์ต Bitcoin ที่ถือครองเท่านั้น แต่กลับซื้อขายในราคาที่ต่ำกว่ามูลค่าชำระบัญชีของสินทรัพย์ Bitcoin

สถานะส่วนลดนี้มีความหมายเชิงสัญญาณที่ลึกซึ้ง ในช่วงส่วนใหญ่ของปี 2023 ถึง 2024 MSTR มักซื้อขายด้วยพรีเมียมเหนือมูลค่าพอร์ต Bitcoin ที่ถือครอง พรีเมียมสะท้อนความเชื่อมั่นของตลาดต่อความสามารถของ Strategy ในการเพิ่มการถือครอง Bitcoin อย่างต่อเนื่อง นักลงทุนยินดีจ่ายส่วนเพิ่มสำหรับ "การเปิดรับ Bitcoin แบบเลเวอเรจ" ตอนนี้พรีเมียมกลายเป็นส่วนลด หมายความว่าตลาดไม่เชื่ออีกต่อไปว่าบริษัทจะสามารถขยายทุนสำรอง Bitcoin ในเงื่อนไขที่เอื้ออำนวยได้

เหตุใดวงจรการระดมทุนจึงหยุดชะงักเมื่อ MNAV 跌破ระดับวิกฤต

ตัวชี้วัดหลักที่ขับเคลื่อนโมเดลธุรกิจของ Strategy คือ MNAV (Market Net Asset Value) หรืออัตราส่วนระหว่างมูลค่าตลาดของบริษัทกับมูลค่าสุทธิของพอร์ต Bitcoin ที่ถือครอง ตัวชี้วัดนี้กำหนดว่าบริษัทสามารถออกหุ้นเพิ่มทุนเพื่อซื้อ Bitcoin โดยไม่ทำให้เจือจางผู้ถือหุ้นเดิมหรือไม่

เมื่อ MNAV สูงกว่าเกณฑ์ที่กำหนด (ตลาดโดยทั่วไปถือว่าประมาณ 1.2 เท่า) บริษัทสามารถระดมทุนผ่านการออกหุ้นใหม่เพื่อซื้อ Bitcoin ซึ่งเพิ่มปริมาณ Bitcoin ต่อหุ้น นี่คือวงจรเสริมแรงในเชิงบวก: ระดมทุนด้วยพรีเมียม → ซื้อ Bitcoin → Bitcoin ปรับตัวขึ้น → พรีเมียมขยายตัว → ความสามารถในการระดมทุนมากขึ้น

อย่างไรก็ตาม เมื่อ MNAV 跌破 1 เท่า วงจรนี้จะกลับทิศ ตามการวิเคราะห์ของ Jason Huang ผู้ก่อตั้ง NextGen Venture การออกหุ้นเพิ่มทุนในตลาด (ATM) ล่าสุดของ Strategy ทำให้ MNAV ลดลงเหลือประมาณ 1.1 เท่า เมื่อ MSTR 跌破 100 ดอลลาร์ MNAV ก็ลดลงต่ำกว่า 1 เท่า

MNAV ต่ำกว่า 1 เท่า หมายความว่าการออกหุ้นเพื่อซื้อ Bitcoin จะทำให้ปริมาณ Bitcoin ต่อหุ้นเจือจางลงโดยตรง ซึ่งไม่เป็นผลดีต่อผู้ถือหุ้นเดิม สิ่งนี้ปิดช่องทางการระดมทุนผ่านหุ้นทุนที่สำคัญที่สุดของบริษัท ในเวลาเดียวกัน สถานะการซื้อขายของ STRC ที่ต่ำกว่าราคาพาร์ก็ทำให้ช่องทางการระดมทุนผ่านหุ้นบุริมสิทธิ์ถูกปิดกั้นเช่นกัน

เมื่อช่องทางการระดมทุนทั้งสองถูกปิดกั้นพร้อมกัน Strategy ต้องเผชิญกับปัญหาพื้นฐาน: หากไม่สามารถระดมทุนใหม่ในเงื่อนไขที่เอื้ออำนวยได้ บริษัทจะปฏิบัติตามภาระผูกพันเงินปันผลของหุ้นบุริมสิทธิ์ที่เพิ่มขึ้นเรื่อย ๆ อย่างไร?

จาก "ซื้ออย่างเดียวไม่ขาย" สู่การขายครั้งแรก: ความหมายของการเปลี่ยนแปลง Narrative ต่อตลาด

ในช่วงปลายเดือนพฤษภาคมถึงต้นเดือนมิถุนายน 2026 Strategy ขาย Bitcoin จำนวน 32 เหรียญ ระดมทุนได้ประมาณ 2.5 ล้านดอลลาร์ เพื่อจ่ายเงินปันผลของ STRC นี่เป็นการขาย Bitcoin ครั้งแรกของบริษัทนับตั้งแต่ปี 2022

ในเชิงปริมาณ Bitcoin 32 เหรียญนั้นเล็กน้อยเมื่อเทียบกับพอร์ตถือครองทั้งหมด 847,363 เหรียญ แต่ในเชิงสัญลักษณ์ การกระทำนี้打破了 Narrative "ซื้ออย่างเดียวไม่ขาย" ที่ Strategy ยึดถือมาหลายปี Michael Saylor เคยสื่อถึงคำมั่นสัญญาว่าจะไม่ขาย Bitcoin ต่อตลาดหลายครั้ง และการขายขนาดเล็กครั้งนี้ ไม่ว่าจะด้วยเหตุผลใดก็ตาม ก็ทำให้รากฐานของ Narrative นี้สั่นคลอน

ตลาดตอบสนองอย่างรวดเร็ว การลดลงของ STRC ที่เร่งตัวขึ้นส่วนหนึ่งสะท้อนการที่นักลงทุนตั้งราคาสำหรับความเป็นไปได้ที่ "บริษัทอาจถูกบังคับให้ขาย Bitcoin เพิ่ม" เมื่อตลาดเกิดความคาดหวังว่า Strategy อาจต้องใช้ทุนสำรอง Bitcoin จ่ายเงินปันผล ตรรกะการประเมินมูลค่าจะเปลี่ยนไปโดยพื้นฐาน มันไม่ใช่แค่สินทรัพย์ตัวแทน Bitcoin แบบเลเวอเรจอีกต่อไป แต่กลายเป็นบริษัทวิศวกรรมการเงินที่ต้องสร้างสมดุลอย่างยากลำบากระหว่างพอร์ตถือครอง เงินปันผล และต้นทุนการระดมทุน

ผลกระทบที่อาจเกิดขึ้นจากการเปลี่ยนแปลง Narrative นี้ไม่ได้จำกัดแค่ Strategy เอง ในฐานะผู้ถือ Bitcoin รายใหญ่ที่สุดในโลกองค์กร หาก Strategy ถูกมองว่าเป็น "ผู้ขายสุทธิที่มีศักยภาพ" สิ่งนี้อาจส่งผลกระทบทางจิตวิทยาต่ออุปสงค์อุปทานของตลาด Bitcoin

เส้นทางวิวัฒนาการที่เป็นไปได้ภายใต้แรงกดดันอย่างต่อเนื่อง

ความขัดแย้งหลักที่ Strategy เผชิญอยู่ในปัจจุบันสามารถสรุปได้ว่า: ช่องทางการระดมทุนแคบลงในขณะที่ภาระเงินสดขยายตัว

จากโครงสร้างงบดุล บริษัทถือ Bitcoin มากกว่า 847,000 เหรียญ หนี้สินประมาณ 8 พันล้านดอลลาร์ ซึ่งเป็นหนี้ไม่มีหลักประกันดอกเบี้ยต่ำ และไม่มีกลไกเรียกหลักประกัน ในกรณีที่รุนแรงที่สุด บริษัทสามารถขาย Bitcoin บางส่วนเพื่อครอบคลุมเงินปันผล เส้นทางนี้เป็นไปได้ในทางเทคนิค

แต่ "เป็นไปได้" กับ "ไม่มีต้นทุน" เป็นคนละเรื่องกัน การขาย Bitcoin ในปริมาณมากอาจทำให้เกิดการ冲击ราคา และทำลาย Sentiment ของตลาด ที่สำคัญกว่านั้น เมื่อบริษัทถูกตลาดรับรู้ว่าอยู่ในสถานะ "ต้องขายเหรียญเพื่อดำเนินการ" Narrative การลงทุนหลักจะถูก削弱อย่างไม่อาจย้อนกลับ

อีกเส้นทางวิวัฒนาการคือราคา Bitcoin ปรับตัวขึ้นกลับมาเหนือต้นทุนเฉลี่ยของบริษัท หาก Bitcoin กลับขึ้นไปเหนือ 75,000 ดอลลาร์ MNAV มีแนวโน้มขยายตัวอีกครั้ง และวงจรการระดมทุนอาจเริ่มต้นใหม่ แต่โดยพื้นฐานแล้วสิ่งนี้ขึ้นอยู่กับสภาพแวดล้อมตลาดภายนอก ไม่ใช่ปัจจัยที่บริษัทควบคุมได้

สถานการณ์ที่น่าเป็นห่วงที่สุดอาจไม่ใช่การลดลงอย่างรุนแรงของ Bitcoin แต่เป็นการที่ Bitcoin ซื้อขาย Sideways ในระดับต่ำเป็นเวลานาน ในสภาพแวดล้อมที่ไม่มีแรงผลักดันขาขึ้น การ消耗เงินสดจากเงินปันผลอย่างต่อเนื่องจะค่อย ๆ กัดกร่อน Buffer ทางการเงินของบริษัท ในขณะที่การอุดตันของช่องทางการระดมทุนจะทำให้ปัญหารุนแรงขึ้นเมื่อเวลาผ่านไป

คำถามที่พบบ่อย (FAQ)

ถาม: ราคา "锚定" ที่ 100 ดอลลาร์ของ STRC เป็นสิ่งที่แน่นอนหรือไม่?

ไม่ใช่ STRC ถูกออกแบบมาให้ซื้อขายใกล้ 100 ดอลลาร์ แต่บริษัทไม่ได้สัญญาหรือรับประกันราคานี้ เมื่ออัตราผลตอบแทนที่ตลาดต้องการสูงกว่าคูปองของผลิตภัณฑ์ ราคาจะปรับตัวลงตามธรรมชาติเพื่อเพิ่มอัตราผลตอบแทนที่แท้จริง สถานะส่วนลดในปัจจุบันสะท้อนความต้องการของนักลงทุนสำหรับค่าชดเชยความเสี่ยงที่สูงขึ้น

ถาม: การที่ MSTR ร่วงต่ำกว่า 100 ดอลลาร์ส่งผลกระทบต่อราคา Bitcoin อย่างไร?

การลดลงของ MSTR ไม่ได้กำหนดราคา Bitcoin โดยตรง แต่ผลกระทบต่อเนื่องที่เกิดขึ้นอาจส่งผลทางอ้อม หาก Strategy ถูกบังคับให้ขายทุนสำรอง Bitcoin ในปริมาณมากเนื่องจากแรงกดดันด้านเงินสด อาจทำให้ตลาด Bitcoin เผชิญแรงขายเพิ่มเติม ปัจจุบันบริษัทขาย Bitcoin เพียง 32 เหรียญเท่านั้น แต่ตลาดตอบสนองต่อเรื่องนี้แล้ว

ถาม: Strategy จะถูกบังคับให้ชำระบัญชีพอร์ต Bitcoin หรือไม่?

ปัจจุบันไม่มีกลไกการชำระบัญชีแบบบังคับ หนี้สินของบริษัทเป็นหนี้ไม่มีหลักประกัน ไม่มีข้อกำหนดเรียกหลักประกัน และครบกำหนดครั้งแรกในปี 2028 บริษัทสามารถเลือกขาย Bitcoin บางส่วนเป็นขั้นตอนเพื่อครอบคลุมเงินปันผล แต่สิ่งนี้จะต้องแลกกับต้นทุนด้าน Narrative ความกดดันในปัจจุบันเน้นไปที่ข้อจำกัดด้านความสามารถในการระดมทุนและการ消耗เงินสดที่เร็วขึ้น ซึ่งเป็นความขัดแย้งเชิงโครงสร้าง

ถาม: อัตราผลตอบแทนที่แท้จริงของ STRC ปัจจุบันคือเท่าไร?

อัตราเงินปันผลตามราคาพาร์ของ STRC คือ 11.5% แต่เนื่องจากราคาซื้อขายต่ำกว่าราคาพาร์ 100 ดอลลาร์มาก (ประมาณ 84-87 ดอลลาร์) อัตราผลตอบแทนในตลาดที่แท้จริงสำหรับผู้ซื้อรายใหม่จึงเพิ่มขึ้นเป็นประมาณ 13%-14% อัตราผลตอบแทนที่เพิ่มขึ้นนี้เป็นค่าชดเชยสำหรับความเสี่ยงเพิ่มเติมที่นักลงทุนรับไว้

ถาม: MNAV คืออะไรและสำคัญอย่างไร?

MNAV (Market Net Asset Value) คืออัตราส่วนระหว่างมูลค่าตลาดของบริษัทกับมูลค่าสุทธิของพอร์ต Bitcoin ที่ถือครอง เมื่อ MNAV สูงกว่า 1.2 เท่า บริษัทสามารถออกหุ้นซื้อ Bitcoin โดยไม่ทำให้ผู้ถือหุ้นเจือจาง เมื่อ MNAV ต่ำกว่า 1 เท่า การออกหุ้นจะทำให้ปริมาณ Bitcoin ต่อหุ้นเจือจางโดยตรง ทำให้วงจรการระดมทุนหยุดชะงัก การเปลี่ยนแปลงของ MNAV กำหนดโดยตรงว่าโมเดลธุรกิจของ Strategy จะดำเนินต่อไปได้หรือไม่