ณ วันที่ 29 มิถุนายน 2026 ตามข้อมูลราคาจาก Gate พบว่า Bitcoin (BTC) ยังคงเคลื่อนไหวในกรอบด้านล่างระดับจิตวิทยาที่ 60,000 ดอลลาร์ โดยมีช่วงการซื้อขายประมาณ 59,000 ถึง 60,000 ดอลลาร์ Bitcoin ปรับตัวลดลงมากกว่า 30% ในปีนี้ และลดลงครึ่งหนึ่งจากจุดสูงสุดตลอดกาลที่ประมาณ 126,000 ดอลลาร์ในเดือนตุลาคม 2025

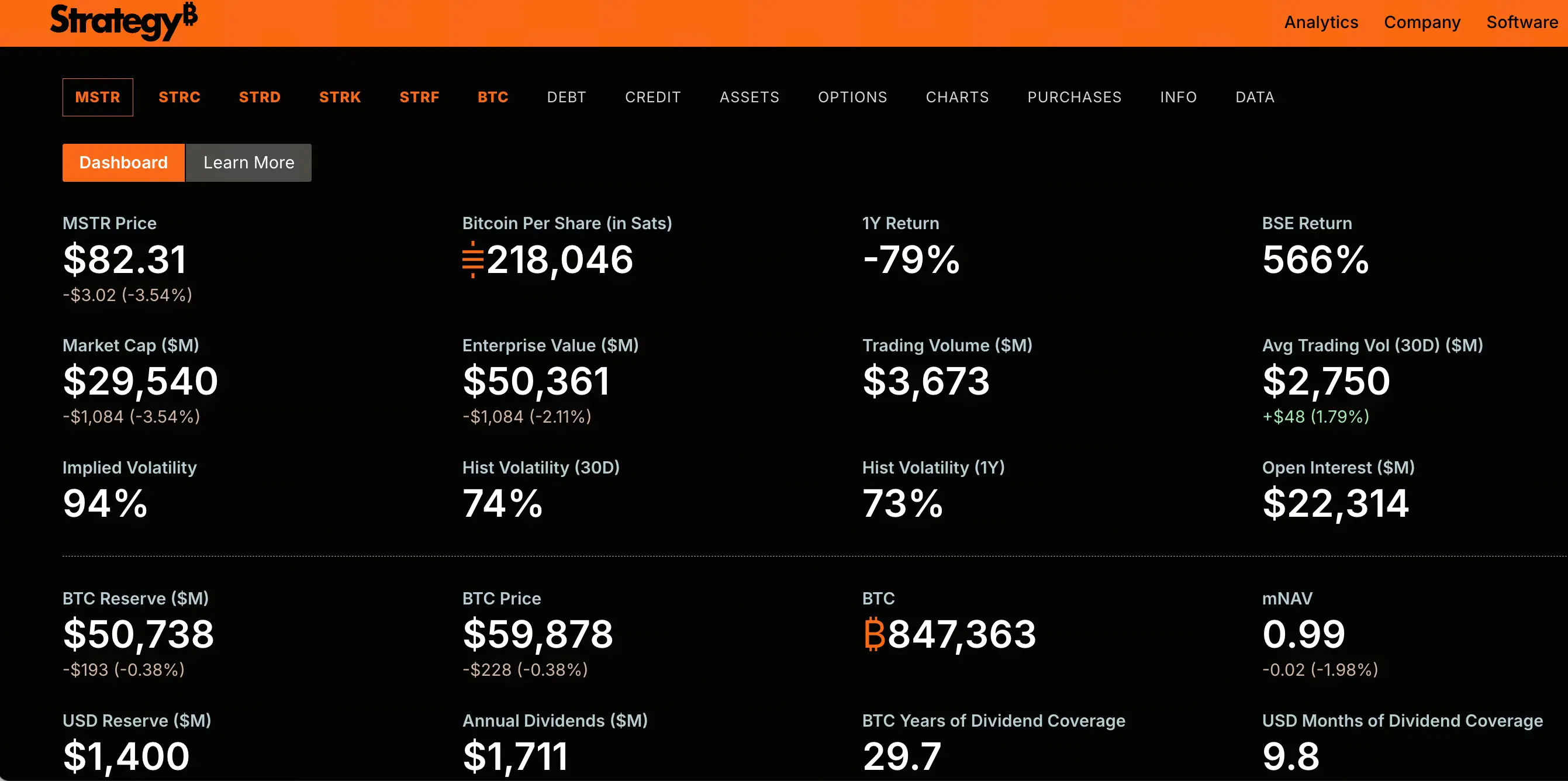

ในช่วงเวลาเดียวกัน ราคาหุ้นของ Strategy (เดิมชื่อ MicroStrategy, รหัสหุ้น MSTR) มีผลงานแย่กว่า Bitcoin อย่างมาก MSTR ซื้อขายอยู่ที่ 82.3 ดอลลาร์ ปรับตัวลดลง 45.7% ในช่วงเดือนที่ผ่านมา และลดลงประมาณ 82% จากจุดสูงสุดตลอดกาลที่ 457.22 ดอลลาร์ในเดือนพฤศจิกายน 2024 มูลค่าตลาดกว่า 150 พันล้านดอลลาร์ได้หายไปแล้ว

การร่วงลงของ MSTR ไม่ใช่แค่การสะท้อนการลดลงของ Bitcoin แบบง่ายๆ ในช่วงเวลาเดียวกัน Bitcoin ลดลงประมาณ 50% ในขณะที่ MSTR ลดลงมากกว่าอย่างมีนัยสำคัญ ตลาดกำลังประเมินราคาวิศวกรรมการเงินที่รองรับโครงสร้างเงินทุนทั้งหมดของ Strategy ใหม่ เมื่อหุ้นที่วางตำแหน่งเป็น "เครื่องมือ leveraged Bitcoin" มีการลดลงหลายเท่าของสินทรัพย์อ้างอิง ที่มาของปัญหาต้องชี้ไปที่ระดับโครงสร้างเงินทุน ไม่ใช่แค่ความผันผวนของราคาสินทรัพย์

การหลุดพ้นจากมูลค่าที่ตราไว้ของหุ้นบุริมสิทธิ์บ่งชี้ถึงแรงกดดันด้านโครงสร้างเงินทุนอย่างไร

แหล่งที่มาของแรงกดดันหลักในโครงสร้างเงินทุนของ Strategy คือหุ้นบุริมสิทธิ์ถาวรแบบดอกเบี้ยลอยตัว Series A ที่ชื่อ STRC

STRC ถูกออกแบบให้เป็นผลิตภัณฑ์ที่ยึดโยงกับมูลค่าที่ตราไว้ที่ 100 ดอลลาร์ โดย Strategy ปรับอัตราเงินปันผลแบบไดนามิกเพื่อรักษาราคาให้ใกล้เคียงกับมูลค่าที่ตราไว้ การออกแบบนี้มีสาระสำคัญคือช่วยให้บริษัทสามารถออก STRC ใหม่ได้อย่างต่อเนื่องในราคาใกล้เคียงกับมูลค่าที่ตราไว้ เพื่อระดมทุนซื้อ Bitcoin เพิ่มเติม STRC ถือเป็นช่องทางการระดมทุนที่ถูกที่สุดและมีประสิทธิภาพที่สุดของ Strategy

อย่างไรก็ตาม กลไกนี้กำลังล้มเหลว ณ วันที่ 29 มิถุนายน 2026 STRC ได้หลุดพ้นจากมูลค่าที่ตราไว้ 100 ดอลลาร์อย่างมีนัยสำคัญ โดยแตะระดับต่ำสุดตลอดกาลที่ 71.40 ดอลลาร์ คิดเป็นส่วนลดสูงถึง 28.6% การหลุดพ้นของ STRC ไม่ใช่แค่ความผันผวนของราคา แต่เป็นการแสดงออกโดยตรงถึงความเชื่อมั่นของตลาดที่สั่นคลอนอย่างสิ้นเชิง

การหลุดพ้นของ STRC ตัดช่องทางการระดมทุนที่สำคัญที่สุดของ Strategy ไปโดยตรง เมื่อนักลงทุนในตลาดรองสามารถซื้อหุ้นบุริมสิทธิ์เดียวกันนี้ได้ในราคา 75 ดอลลาร์หรือต่ำกว่า จะไม่มีใครเข้าร่วมการออกหุ้นใหม่ของบริษัทในราคาใกล้ 100 ดอลลาร์ การหดตัวของความสามารถในการระดมทุนหมายความว่าวงจรหลักของ Strategy ในการซื้อ Bitcoin เพิ่มเติมอย่างต่อเนื่อง—"ระดมทุน→ซื้อเหรียญ→ระดมทุนอีก→ซื้อเหรียญอีก"—กำลังสูญเสียแรงขับเคลื่อน

มีความไม่สอดคล้องที่อันตรายถึงตายระหว่างภาระเงินปันผลสูงและเงินสดสำรองหรือไม่

STRC ไม่ใช่แค่เครื่องมือระดมทุน แต่ยังเป็นภาระผูกพันด้านรายจ่ายเงินสดที่สะสมอย่างต่อเนื่อง

ณ ปัจจุบัน ขนาดการออก STRC อยู่ที่ประมาณ 10.49 พันล้านดอลลาร์ อัตราเงินปันผลปัจจุบันอยู่ที่ 11.5% เฉพาะ STRC เพียงอย่างเดียว คิดเป็นรายจ่ายเงินปันผลเงินสดมากกว่า 1.2 พันล้านดอลลาร์ต่อปี หากรวมหุ้นบุริมสิทธิ์อื่นๆ ที่ออกโดย Strategy เช่น STRD, STRK, STRF ขนาดรวมของหุ้นบุริมสิทธิ์อยู่ที่ประมาณ 15.467 พันล้านดอลลาร์ และภาระเงินปันผลประจำปีเพิ่มขึ้นเป็นประมาณ 1.711 พันล้านดอลลาร์

ในทางตรงกันข้าม ธุรกิจซอฟต์แวร์ของ Strategy สร้างรายได้ประมาณ 477 ล้านดอลลาร์ในปี 2025 ภาระเงินปันผลสูงกว่ารายได้จากธุรกิจซอฟต์แวร์มากกว่าสามเท่า

ที่สำคัญกว่านั้นคือเงินสดสำรอง ตามเอกสารการออกหุ้นสามัญเมื่อวันที่ 21 มิถุนายน Strategy เปิดเผยว่าเงินสดสำรองอยู่ที่ประมาณ 1.4 พันล้านดอลลาร์ ด้วยรายจ่ายเงินปันผลประมาณ 1.7 พันล้านดอลลาร์ต่อปีในปัจจุบัน เงินสดในบัญชีสามารถครอบคลุมรายจ่ายเงินปันผลบุริมสิทธิ์ได้น้อยกว่าหนึ่งปี อัตราความคุ้มครองเงินปันผลลดลงอย่างมากจากกว่า 7 ปีในช่วงต้นปีเหลือเพียง 14 เดือน

เมื่อบริษัทหนึ่งต้องจ่ายเงินปันผล 1.7 พันล้านดอลลาร์ต่อปี แต่เงินสดสำรองสามารถรองรับได้ไม่ถึงหนึ่งปี แสดงว่าโครงสร้างเงินทุนอยู่ในสภาวะตึงตัวอย่างรุนแรง

การขาดทุนที่ยังไม่เกิดขึ้นจริงจากการถือครอง Bitcoin ทำให้เลเวอเรจทางการเงินขยายตัวอย่างไร

งบดุลของ Strategy แสดงโครงสร้างเลเวอเรจที่เป็นแบบฉบับ บริษัทถือครอง Bitcoin 847,363 เหรียญ โดยมีต้นทุนสะสมประมาณ 64.1 พันล้านดอลลาร์ ราคาซื้อเฉลี่ยประมาณ 75,650 ดอลลาร์ต่อเหรียญ คำนวณจากราคา Bitcoin ปัจจุบันประมาณ 60,000 ดอลลาร์ มูลค่าตลาดของพอร์ตการถือครองอยู่ที่ประมาณ 50 ถึง 51 พันล้านดอลลาร์ คิดเป็นการขาดทุนที่ยังไม่เกิดขึ้นจริงประมาณ 12.6 ถึง 14 พันล้านดอลลาร์

ด้านหนี้สินของบริษัทประกอบด้วยสองชั้น: ชั้นแรกคือหนี้แปลงสภาพประมาณ 6.714 พันล้านดอลลาร์; ชั้นที่สองคือหุ้นบุริมสิทธิ์ถาวรประมาณ 15.467 พันล้านดอลลาร์ หนี้สินรวมประมาณ 22.2 พันล้านดอลลาร์

จากงบดุลแบบคงที่ ตราบใดที่ Bitcoin ไม่ลดลงต่ำกว่าประมาณ 26,000 ดอลลาร์ ด้านสินทรัพย์ (พอร์ต Bitcoin บวกเงินสด) ในทางทฤษฎีสามารถครอบคลุมหนี้สินได้ แต่วิธีคำนวณแบบคงที่นี้ละเลยตัวแปรสำคัญสองประการ: ประการแรก รายจ่ายเงินปันผล 1.7 พันล้านดอลลาร์ต่อปีจะลดเงินสดลงอย่างต่อเนื่อง; ประการที่สอง เงื่อนไขในหุ้นบุริมสิทธิ์และหนี้แปลงสภาพอาจมีสิทธิ์ไถ่ถอนก่อนกำหนดหรือสิทธิ์ขายคืน ซึ่งอาจทำให้เกิดความต้องการชำระหนี้รวมศูนย์ภายใต้เงื่อนไขเฉพาะ

ที่สำคัญกว่าคือการเปลี่ยนแปลงในตรรกะการกำหนดราคาของตลาด ในภาวะตลาดกระทิงของ Bitcoin MSTR เคยซื้อขายด้วยพรีเมียม 3 เท่าของพอร์ต Bitcoin ที่ถือครอง แต่ปัจจุบัน มูลค่าตลาดของ MSTR ลดลงต่ำกว่ามูลค่ายุติธรรมของพอร์ต Bitcoin ที่ถือครอง โดยอัตราส่วน mNAV (มูลค่าตลาดต่อมูลค่าตลาดพอร์ต Bitcoin) ลดลงต่ำกว่า 1 เท่า พรีเมียมไม่เพียงแต่หายไป แต่ตลาดเริ่มกำหนดราคาบริษัทนี้ด้วยส่วนลด

กลไกการเกิดเกลียวขาลงและเส้นทางการส่งผ่าน

การทำความเข้าใจความเป็นไปได้ของเกลียวขาลง จำเป็นต้องเริ่มจากตรรกะการดำเนินงานของโครงสร้างเงินทุนของ Strategy

ในวงจรขาขึ้น กลไกจะเป็นดังนี้: Bitcoin ปรับตัวขึ้น → ราคาหุ้น MSTR ปรับตัวขึ้น (เลเวอเรจขยาย) → พรีเมียม mNAV เพิ่มขึ้น → บริษัทออกหุ้นสามัญหรือหุ้นบุริมสิทธิ์ใหม่ด้วยพรีเมียม → ระดมทุนซื้อ Bitcoin เพิ่มเติม → Bitcoin ปรับตัวขึ้นอีก นี่คือวงจรเสริมแรงเชิงบวก

ในวงจรขาลง กลไกเดียวกันทำงานในทิศทางตรงกันข้าม: Bitcoin ปรับตัวลง → ราคาหุ้น MSTR ปรับตัวลง (เลเวอเรจขยาย) → พรีเมียม mNAV หดตัวหรือกลายเป็นส่วนลด → ความสามารถในการระดมทุนหดตัว → แรงกดดันในการจ่ายเงินปันผลเพิ่มขึ้น → เงินสดสำรองลดลง → ความกังวลของตลาดเพิ่มขึ้น → ราคาหุ้นปรับตัวลงอีก

ปัจจุบัน วงจรย้อนกลับนี้ได้เข้าสู่ขั้นตอนสำคัญแล้ว ปลายเดือนพฤษภาคม Strategy ขาย Bitcoin 32 เหรียญเป็นครั้งแรกนับตั้งแต่ปี 2022 เพื่อชดเชยเงินปันผลบุริมสิทธิ์ แม้ยอดขายจะน้อยมาก (ประมาณ 2.5 ล้านดอลลาร์) แต่การเล่าเรื่อง "ไม่เคยขายเหรียญ" ถูกทำลายลง และความสำคัญเชิงสัญลักษณ์นั้นเกินกว่าจำนวนเงินจริงมาก ตลาดไม่ถามอีกต่อไปว่า Saylor จะขาย Bitcoin หรือไม่ แต่ถามว่าเมื่อไหร่จะขายในปริมาณมาก

วันที่ 21 มิถุนายน Strategy ขายหุ้นสามัญ MSTR จำนวน 2.71 ล้านหุ้น ระดมทุนได้ 335.5 ล้านดอลลาร์ แต่ใช้เพียง 34.9 ล้านดอลลาร์ในการซื้อ Bitcoin 520 เหรียญ ส่วนที่เหลือประมาณ 300 ล้านดอลลาร์ถูกเก็บเข้าเงินสดสำรองเพื่อใช้ครอบคลุมรายจ่ายดอกเบี้ยบุริมสิทธิ์ ซึ่งหมายความว่าเงินทุนที่บริษัทระดมได้จากการเพิ่มทุนหุ้นสามัญ ส่วนใหญ่ถูกใช้เพื่อจ่ายเงินปันผลแทนที่จะซื้อ Bitcoin เพิ่ม—"มู่เล่" ของการระดมทุนกำลังชะลอตัวลง

แรงขายชอร์ตและตลาดอนุพันธ์เพิ่มแรงกดดันเชิงโครงสร้างอย่างไร

การร่วงลงของ MSTR ไม่ใช่แค่ผลลัพธ์เชิงรับจากความผันผวนของราคา Bitcoin คุณสมบัติของมันในฐานะผลิตภัณฑ์ทางการเงินแบบ "leveraged Bitcoin" กำลังถูกกำหนดราคาอย่างแม่นยำโดยตลาดอนุพันธ์

นับตั้งแต่การลดสัดส่วน Bitcoin ครั้งแรกในปลายเดือนพฤษภาคม MSTR ได้ร่วงลงสะสม 48% สู่ระดับต่ำสุดในรอบสองปี ข้อมูลอนุพันธ์บนเครือข่ายแสดงให้เห็นว่าเทรดเดอร์ชอร์ตกำลังวางแผนอย่างเป็นระบบ รายหนึ่งเปิดสถานะชอร์ต MSTR ที่ราคา 130.65 ดอลลาร์ ด้วยเลเวอเรจ 10 เท่า มูลค่า 2.4 ล้านดอลลาร์ และปัจจุบันมีกำไรลอยตัว 1.32 ล้านดอลลาร์ ท่ามกลางการเทขาย ยังมีคำสั่งชอร์ตใหม่เข้ามาอย่างต่อเนื่อง

เป้าหมายของเทรดเดอร์ชอร์ตไม่ใช่แค่ราคา Bitcoin แต่ยังรวมถึงการปรับเปลี่ยนโมเดลการประเมินมูลค่าใหม่หลังจากที่การเล่าเรื่อง "ไม่เคยขายเหรียญ" ถูกทำลายลง หาก MSTR มีผลงานต่ำกว่า Bitcoin อีก 10% ทุกครั้งที่เพิ่มทุนผ่าน ATM (at-the-market) จะทำให้ปริมาณ Bitcoin ต่อหุ้นลดลงอีก และเมื่อถึงจุดนั้น "เกลียวแห่งความตาย" ที่ตลาดกังวลอาจเริ่มต้นขึ้นจริง

รูปแบบการแกว่งตัวของ Bitcoin ต่ำกว่า 60,000 ดอลลาร์ก่อให้เกิดความเสี่ยงเพิ่มเติมหรือไม่

การแกว่งตัวอย่างต่อเนื่องของ Bitcoin ต่ำกว่าระดับ 60,000 ดอลลาร์เป็นสภาพแวดล้อมภายนอกสำหรับแรงกดดันเชิงโครงสร้างข้างต้น

ราคา Bitcoin ปัจจุบันอยู่ที่ระดับต่ำสุดนับตั้งแต่เดือนตุลาคม 2024 กองทุน ETF Bitcoin แบบสปอตในสหรัฐฯ มียอดไหลออกอย่างต่อเนื่องในปริมาณมาก—เมื่อวันที่ 26 มิถุนายน ไหลออกประมาณ 444.5 ล้านดอลลาร์ และในช่วง 13 วันทำการล่าสุด มียอดไหลออกรวมกว่า 4.4 พันล้านดอลลาร์ การไถ่ถอนจากสถาบันกดดันอุปสงค์สปอตโดยตรง ประกอบกับนักขุดบางส่วนขายเหรียญเพื่อครอบคลุมต้นทุนการดำเนินงาน ทำให้แรงขายยังคงมีอยู่

ในระดับมหภาค แนวโน้มการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ยังคงร้อนแรงขึ้น ดอลลาร์สหรัฐแข็งค่าขึ้น และสภาพคล่องทั่วโลกยังคงตึงตัว ความต้องการรับความเสี่ยงลดลง เงินทุนเคลื่อนย้ายไปยังสินทรัพย์ที่มีเสถียรภาพมากขึ้น เช่น ดอลลาร์และทองคำ

สำหรับ Strategy ราคา Bitcoin ที่ลดลงทุกจุดต่ำกว่า 60,000 ดอลลาร์ ทำให้การขาดทุนที่ยังไม่เกิดขึ้นจริงจากการถือครองขยายตัวเพิ่มขึ้น อัตราส่วน mNAV ถูกบีบอัดมากขึ้น และเพิ่มข้อสงสัยของตลาดต่อความยั่งยืนของโครงสร้างเงินทุนของบริษัท ในขณะที่ความสามารถในการระดมทุนที่หดตัวลง ทำให้บริษัทไม่สามารถ "ช้อนซื้อ" ในช่วงราคาต่ำเพื่อลดต้นทุนเฉลี่ยได้เหมือนในอดีต—นี่คือความแตกต่างที่สำคัญที่สุดเมื่อเทียบกับรอบก่อนหน้า

คำถามที่พบบ่อย

คำถาม 1: ความสัมพันธ์ระหว่างการร่วงลงของ MSTR และการลดลงของ Bitcoin คืออะไร?

การร่วงลงของ MSTR ไม่ใช่แค่การสะท้อนการลดลงของ Bitcoin แบบง่ายๆ ในช่วงเวลาเดียวกัน Bitcoin ลดลงประมาณ 50% ในขณะที่ MSTR ลดลงประมาณ 82% ซึ่งลดลงมากกว่าอย่างมีนัยสำคัญ เนื่องจากโดยพื้นฐานแล้ว MSTR เป็นเครื่องหมาย 'leveraged Bitcoin'—บริษัทระดมทุนโดยการออกหุ้นบุริมสิทธิ์และหนี้แปลงสภาพเพื่อซื้อ Bitcoin และโครงสร้างเงินทุนของบริษัทขยายผลกระทบของความผันผวนของราคา Bitcoin ต่อราคาหุ้น ปัจจุบันตลาดกำลังประเมินราคาวิศวกรรมการเงินที่รองรับโครงสร้างเงินทุนนี้ใหม่ ไม่ใช่แค่เคลื่อนไหวตาม Bitcoin เท่านั้น

คำถาม 2: STRC คืออะไร? เหตุใดการหลุดพ้นจากมูลค่าที่ตราไว้จึงสำคัญ?

STRC คือหุ้นบุริมสิทธิ์ถาวรแบบดอกเบี้ยลอยตัว Series A ที่ออกโดย Strategy ซึ่งเป็นเครื่องมือระดมทุนหลักของบริษัท มันถูกออกแบบให้ยึดโยงกับมูลค่าที่ตราไว้ที่ 100 ดอลลาร์ โดยปรับอัตราเงินปันผลแบบไดนามิกเพื่อรักษาเสถียรภาพราคา เพื่อให้บริษัทสามารถออกหุ้นบุริมสิทธิ์ใหม่ในราคาใกล้เคียงมูลค่าที่ตราไว้เพื่อระดมทุนซื้อ Bitcoin ได้อย่างต่อเนื่อง การหลุดพ้นของ STRC หมายถึงช่องทางการระดมทุนนี้ถูกปิดกั้น—เมื่อราคาในตลาดรองต่ำกว่ามูลค่าที่ตราไว้มาก จะไม่มีใครเข้าร่วมการออกหุ้นบุริมสิทธิ์ใหม่ในราคามูลค่าที่ตราไว้ นี่เป็นความท้าทายพื้นฐานสำหรับ Strategy ที่ต้องพึ่งพาการระดมทุนอย่างต่อเนื่องเพื่อดำเนินงาน

คำถาม 3: "เกลียวขาลง" หมายถึงอะไร? ตอนนี้เกิดขึ้นแล้วหรือยัง?

เกลียวขาลงหมายถึงวงจรการเสริมแรงเชิงลบในโครงสร้างเงินทุนของ Strategy ในช่วงวงจรขาลง: Bitcoin ปรับตัวลง → ราคาหุ้น MSTR ปรับตัวลง (เลเวอเรจขยาย) → พรีเมียม mNAV กลายเป็นส่วนลด → ความสามารถในการระดมทุนหดตัว → แรงกดดันในการจ่ายเงินปันผลเพิ่มขึ้น → เงินสดสำรองลดลง → ความกังวลของตลาดเพิ่มขึ้น → ราคาหุ้นปรับตัวลงอีก ปัจจุบันวงจรนี้ได้เข้าสู่ขั้นตอนสำคัญแล้ว—ช่องทางการระดมทุนไร้ประสิทธิภาพ เงินสดสำรองลดลงอย่างรวดเร็ว mNAV ลดต่ำกว่า 1 เท่า—แต่ยังไม่เข้าสู่สถานะเกลียวที่ย้อนกลับไม่ได้ ตัวแปรสำคัญคือว่าราคา Bitcoin จะสามารถฟื้นตัวไปสู่ระดับที่บรรเทาแรงกดดันด้านโครงสร้างเงินทุนได้หรือไม่ และบริษัทจะสามารถฟื้นฟูความสามารถในการระดมทุนได้หรือไม่

คำถาม 4: สถานะทางการเงินของ Strategy อยู่ในระดับใด?

ณ เดือนมิถุนายน 2026 Strategy ถือครอง Bitcoin 847,363 เหรียญ มูลค่าตลาดของพอร์ตการถือครองประมาณ 50 ถึง 51 พันล้านดอลลาร์ และมีการขาดทุนที่ยังไม่เกิดขึ้นจริงประมาณ 12.6 ถึง 14 พันล้านดอลลาร์ ขนาดรวมของหุ้นบุริมสิทธิ์ของบริษัทประมาณ 15.467 พันล้านดอลลาร์ ภาระเงินปันผลประจำปีประมาณ 1.711 พันล้านดอลลาร์ หนี้แปลงสภาพประมาณ 6.714 พันล้านดอลลาร์ เงินสดสำรองประมาณ 1.4 พันล้านดอลลาร์ ซึ่งสามารถครอบคลุมรายจ่ายเงินปันผลบุริมสิทธิ์ได้น้อยกว่าหนึ่งปี mNAV ลดลงต่ำกว่า 1 เท่า หมายความว่ามูลค่ารวมของกิจการต่ำกว่ามูลค่าตลาดของสินทรัพย์ Bitcoin ที่ถือครอง

คำถาม 5: Bitcoin ต้องกลับไปที่ราคาเท่าใดจึงจะบรรเทาแรงกดดันของ Strategy ได้?

จากการวิเคราะห์ของตลาด ความอยู่รอดและความยั่งยืนของโครงสร้างเงินทุนของ Strategy ขึ้นอยู่กับว่าราคา Bitcoin จะสามารถฟื้นตัวไปสู่ระดับที่ครอบคลุมต้นทุนเลเวอเรจได้หรือไม่ มีการวิเคราะห์ชี้ให้เห็นว่า Bitcoin ต้องทะลุ 80,000 ดอลลาร์เพื่อชดเชยต้นทุนเลเวอเรจของบริษัท แต่เกณฑ์นี้จะเปลี่ยนแปลงไปตามกาลเวลาและการใช้จ่ายเงินปันผลที่ต่อเนื่อง ควรสังเกตว่านี่ไม่ใช่การคาดการณ์ราคา แต่เป็นการคำนวณแบบคงที่โดยอิงจากโครงสร้างเงินทุนในปัจจุบัน