Пам’ятаєте, коли Гонконг запустив власні спотові Bitcoin та Ethereum ETF? Попри початковий ажіотаж, загальні обсяги торгів залишаються помірними, і ці продукти ще не справили суттєвого впливу на ринок. 30 квітня 2024 року, у перший день торгів, сумарний оборот усіх шести спотових ETF на віртуальні активи склав менше 100 мільйонів гонконзьких доларів — показник, який майже не помітний на ринку США.(1)

Станом на сьогодні загальні активи під управлінням (AUM) цих шести ETF становлять приблизно 333 мільйони доларів США, що все ще значно менше за початкову ціль аналітиків Bloomberg у 1 мільярд доларів. За цей самий період американські спотові ETF на Bitcoin залучили понад 56 мільярдів доларів чистого притоку та наразі управляють майже 90 мільярдами доларів активів. Ринок ETF у Гонконзі становить лише малу частку від американського.(2)

Однак якщо ви вважаєте, що політика Гонконгу щодо віртуальних активів — це лише розголос без реального змісту, ви можете не помічати важливих процесів, які відбуваються за лаштунками.

Попри невисокі обсяги торгів ETF, справжня криптоісторія Гонконгу не на цінових графіках ETF. Вона розгортається у темпах видачі ліцензій, глибині входження традиційних фінансових інститутів у сектор та переході токенізації реальних активів (RWA) від пілотних проєктів у «пісочниці» до реального впровадження.

Торговельна інфраструктура: від 2 до 12 ліцензованих платформ — бум ліцензування

У 2023 році, коли Комісія з цінних паперів і ф’ючерсів Гонконгу (SFC) вперше схвалила торговельні платформи для віртуальних активів, ліцензії отримали лише дві компанії: OSL та HashKey. Саме ці піонери стали єдиними платформами, які мали право пропонувати послуги з торгівлі криптовалютами роздрібним клієнтам.

До середини 2025 року кількість ліцензованих платформ для торгівлі віртуальними активами (VATP) зросла до 12.

Ще більш показовим є походження нових учасників ринку. Чотири з дванадцяти платформ є дочірніми компаніями великих онлайн-брокерів:

- PantherTrade — дочірня компанія Futu Securities, отримала ліцензію VATP у січні 2025 року.

- YAX (Hong Kong) — підрозділ Tiger Brokers.

- EXIO — підтримується Huasheng Capital, дочірньою компанією Sina.

- VDX — підрозділ Victory Securities.

Серед інших помітних учасників — Bullish HK Markets (гонконзький підрозділ Bullish, підтримується Пітером Тілем) та DFX Labs.

Від «апгрейдів ліцензії типу 1» до спеціальних ліцензій VA: зсув регуляторної парадигми

У першій половині 2025 року ринок активно обговорював колективне оновлення традиційними брокерами своїх ліцензій типу 1 для виходу у сектор віртуальних активів. Понад 42 установи отримали дозвіл на надання послуг з торгівлі віртуальними активами через схему об’єднаних (омнібус) рахунків, серед яких Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers та ZA Bank. У червні 2025 року Guotai Junan International отримала «повну ліцензію на віртуальні активи», а акції гонконзьких компаній наступного дня після оголошення зросли майже на 200 %.(3)

Втім, ця схема «апгрейду ліцензії типу 1» по суті розширює чинну систему ліцензування згідно з Ординансом про цінні папери та ф’ючерси (SFO), а не створює окремий, комплексний регуляторний режим для посередників з віртуальних активів. Брокери все ще мають здійснювати операції через ліцензовані біржі (наприклад, HashKey) через омнібус-рахунки, потрібне попереднє фінансування, роздрібна торгівля здебільшого обмежується токенами з великою капіталізацією, а зберігання активів переважно здійснюється на біржах або у банківській системі.

Крім того, відповідні правила розміщені у спільних циркулярах, додатках та індивідуальних умовах ліцензування, що призводить до фрагментарної комплаєнс-структури з обмеженою інтеграцією.

Справжній переломний момент настав 24 грудня 2025 року. Бюро фінансових послуг та казначейства (FSTB) разом із SFC оприлюднили підсумки консультацій, остаточно затвердивши новий режим ліцензування, спеціально розроблений для віртуальних активів у межах Ординансу про протидію відмиванню грошей та фінансуванню тероризму (AMLO), а прийняття закону заплановано на 2026 рік. Того ж дня було розпочато ще одну місячну консультацію щодо ліцензій для інвестиційного консультування та управління активами у сфері віртуальних активів.

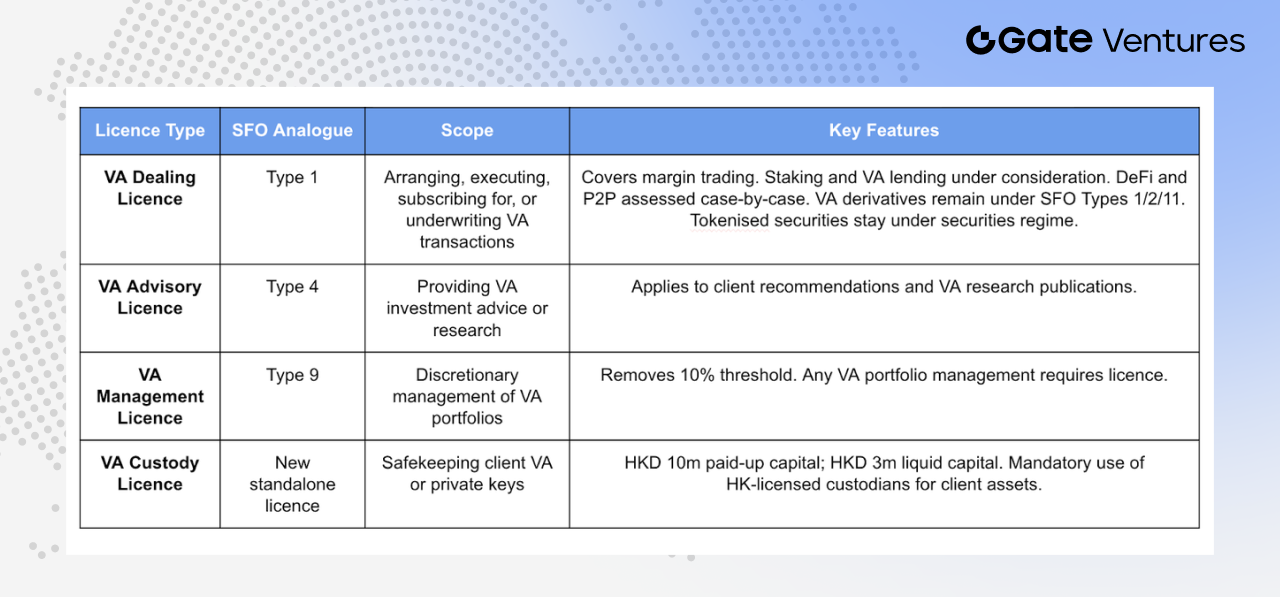

Нова структура розділяє бізнеси з віртуальними активами на чотири окремі категорії ліцензій:

Ліцензія на операції з віртуальними активами (VA Dealing): Моделюється за аналогією з SFO Type 1 (операції з цінними паперами) та охоплює діяльність із сприяння купівлі, продажу, підписці або андеррайтингу віртуальних активів у межах бізнесу.

Вона включає маржинальну торгівлю, стейкінг, кредитування віртуальних активів, а також децентралізовані платформи та P2P-торгівлю. Деривативи на віртуальні активи (наприклад, ф’ючерси та структуровані продукти) залишаються під регулюванням SFO типів 1, 2 та 11, а токенізовані цінні папери й надалі підпадають під чинний режим регулювання цінних паперів, щоб уникнути дублювання нагляду.

Ліцензія на консультування щодо віртуальних активів (VA Advisory): Моделюється за SFO Type 4, необхідна для тих, хто надає консультації щодо операцій з віртуальними активами або публікує дослідження та аналітику щодо інвестицій у віртуальні активи.

Ліцензія на управління віртуальними активами (VA Management): Моделюється за SFO Type 9, охоплює дискреційне управління інвестиційними портфелями у віртуальних активах. Ключова регуляторна зміна — скасування попереднього порогу у 10 % від загального портфеля.

Раніше підвищені вимоги до регулювання застосовувалися лише, якщо частка віртуальних активів перевищувала 10 % загальних активів портфеля. За новим режимом будь-яка участь в управлінні портфелем віртуальних активів — незалежно від частки — потребує окремої ліцензії, що усуває «сірі зони», спричинені волатильністю ринку.

Ліцензія на зберігання віртуальних активів (VA Custody): Нова ліцензія для установ, відповідальних за зберігання, контроль або управління інструментами передачі віртуальних активів клієнтів (зазвичай приватними ключами).

Мінімальні вимоги до капіталу: щонайменше 10 мільйонів гонконзьких доларів сплаченого статутного капіталу та 3 мільйони гонконзьких доларів ліквідного капіталу. Оператори з віртуальними активами мають зберігати клієнтські активи у гонконзькому кастодіані з ліцензією SFC, що забезпечує обов’язкове локальне зберігання для зниження ризиків транскордонного виконання.

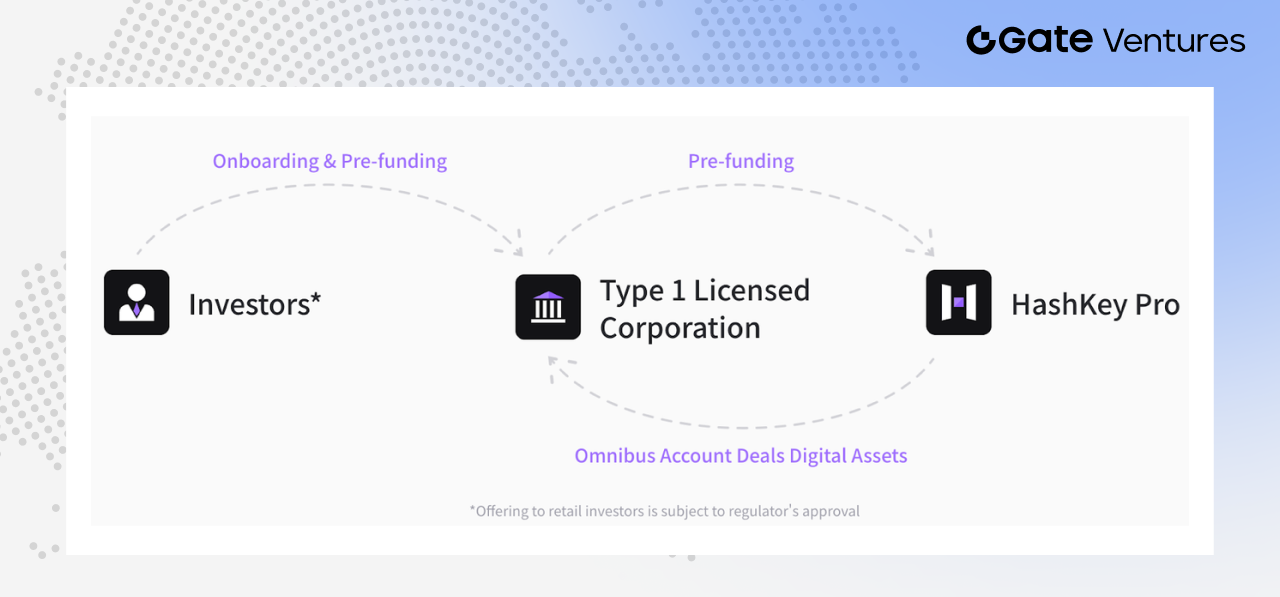

Роль HashKey як «хаба»

Джерело: Hashkey Pro Docs

У цій екосистемі біржа HashKey виступає інфраструктурним хабом. Станом на червень 2025 року HashKey оголосила, що її послуги омнібус-рахунків охоплюють 90 % ліцензованих брокерів, забезпечуючи торгівлю, зберігання та розрахунки для понад 30 установ, включаючи Guotai Junan International, Futu та Tiger Brokers. Іншими словами, більшість криптооперацій брокерів на інфраструктурному рівні здійснюються саме через HashKey.(4)

Токенізація реальних активів (RWA): від концепції до реального впровадження

Порівняно зі спотовими ETF та ліцензіями на торговельні платформи, які ще не досягли значних масштабів чи широкого практичного застосування, розвиток RWA та токенізованих активів у Гонконзі відбувається більш відчутно.

У серпні 2024 року Гонконзьке валютне управління запустило проєкт Ensemble — «пісочницю», що фокусується на чотирьох напрямах: інструменти з фіксованим доходом та інвестиційні фонди, управління ліквідністю, зелена фінансова сфера, а також торгове та ланцюгове фінансування. Відтоді на ринку Гонконгу з’явилося кілька показових проєктів токенізації та RWA, що свідчить про перехід від концептуальних тестів до реального впровадження.

У секторі відновлюваної енергетики Longshine Group та Ant Digital Technologies реалізували транскордонне RWA-фінансування на суму близько 100 мільйонів юанів, використовуючи права на доходи від зарядних станцій для електромобілів як базові активи. GCL Energy Technology у партнерстві з Ant Digital токенізувала права на доходи від фотоелектричних активів і залучила понад 200 мільйонів юанів. Тим часом Xunying Group досліджує застосування RWA для активів станцій заміни акумуляторів у двоколісних транспортних засобах, що свідчить про розширення спектра кейсів.(5)

Прогрес спостерігається і у фондах. У лютому 2025 року ChinaAMC (Hong Kong) запустила токенізований грошовий фонд у гонконзьких доларах, який вважається одним із перших токенізованих фондів для роздрібних інвесторів у Азійсько-Тихоокеанському регіоні, з початковим розміром близько 107–110 мільйонів доларів США та дистрибуцією через OSL, Futu та інші канали.(6)

У березні 2025 року Bosera Funds (International) та HashKey отримали схвалення SFC на випуск токенізованих пайових ETF грошового ринку у гонконзьких та доларах США. У липні 2025 року ChinaAMC (Hong Kong) представила токенізовані грошові фонди у доларах США та юанях, причому фонд у юанях, за повідомленнями, став першим у світі токенізованим фондом, номінованим у юанях.(7)

У другій половині 2025 року застосування RWA почало виходити за межі відновлюваної енергетики. Dering Capital оголосила про партнерство з Asseto для дослідження токенізації до 500 мільйонів гонконзьких доларів у фізичних активах, включаючи права власності на нерухомість та активи фондів. Hanyu Pharmaceutical підписала меморандум із KuCoin щодо пілотних RWA-проєктів із використанням майбутніх прав на доходи від інноваційних лікарських засобів як базових активів. Інші медичні та нерухомі компанії також почали досліджувати токенізацію інтелектуальної власності та комерційної нерухомості.

Останнім часом на ринку з’явилися кейси токенізації дорогоцінних металів, наприклад, срібний токен від Eddid Financial та лістинг XAUM — золотого токена, забезпеченого фізичним золотом, сертифікованим LBMA, — на EX.IO, що демонструє розширення застосування RWA на товарні ринки.(8) (9)

Крім того, Esperanza Securities за погодженням з регулятором запустила два токенізовані проєкти у сфері розваг, зокрема «Chris Wong 40th Anniversary Hong Kong Concert 2026» у Гонконзькому колізеї та K-pop-концерт у Малайзії. Загалом ці кейси демонструють постійне розширення сфери токенізації активів.(10)

Державні токенізовані облігації Гонконгу: від пілоту до інституціоналізації

Поки токенізація на корпоративному та фондовому рівнях ще розширюється, розвиток державних токенізованих облігацій Гонконгу чітко свідчить про інституціоналізацію цього нововведення владою.

Джерело: Nomura

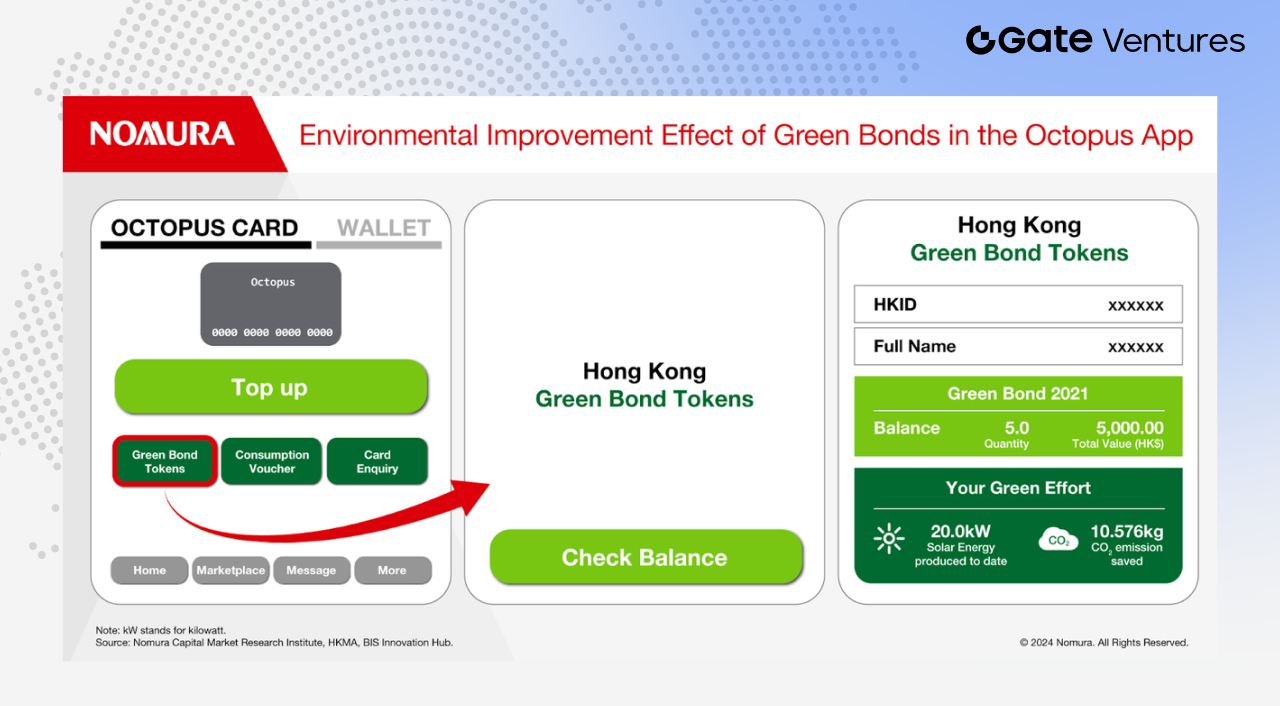

Уряд Гонконгу провів кілька раундів випуску токенізованих державних облігацій. У четвертому кварталі 2025 року було випущено третю серію токенізованих зелених облігацій на загальну суму 10 мільярдів гонконзьких доларів. Влада вже заявила, що такі випуски стануть регулярними.

У бюджеті на 2026–27 роки фінансовий секретар Пол Чан оголосив, що дочірня компанія Гонконзького валютного управління — CMU OmniClear Holdings — розробить спеціалізовану цифрову платформу для підтримки випуску, реєстрації та розрахунків токенізованих облігацій із подальшим розширенням на інші цифрові активи.(11)

Це свідчить, що токенізовані облігації у Гонконзі вже не є одноразовим експериментом, а інтегруються у довгострокову фінансову інфраструктуру міста.

CMU OmniClear: основа для токенізованих облігацій

CMU OmniClear відіграє тут ключову роль. Вона управляє Центральною грошовою кліринговою одиницею (CMU) — центральним депозитарієм та системою розрахунків облігацій у Гонконзі, яка є також основною інфраструктурою для випуску та розрахунків державних облігацій.

Інакше кажучи, як традиційні, так і токенізовані державні облігації реєструються, зберігаються та розраховуються через CMU. Інтеграція токенізованих облігацій у платформу CMU OmniClear — це не створення нової системи, а пряме підключення цифрових цінних паперів до існуючої інфраструктури облігацій Гонконгу.

Ця схема має три основних переваги:

- Більш стандартизовані процеси: токенізовані облігації стають частиною зрілої системи розрахунків.

- Чіткіше регулювання: Гонконзьке валютне управління безпосередньо залучене до нагляду та впровадження.

- Вища масштабованість: платформа з самого початку орієнтована на інституційний рівень використання.

Після того, як Гонконзька фондова біржа у листопаді 2025 року придбала 20 % акцій CMU OmniClear Holdings, платформу дедалі більше розглядають як критично важливу інфраструктуру для ринків боргових та грошових інструментів Гонконгу.(12)

Загалом токенізація у Гонконзі розвивається двома основними напрямами: з одного боку — ринкові ініціативи у корпоративному, фондовому та різних сегментах фізичних активів; з іншого — інституціоналізація через державні облігації та ключову фінансову інфраструктуру. Останній напрям особливо важливий, оскільки він свідчить про поступове проникнення токенізації у саму суть фінансової системи Гонконгу.

Законодавство про стейблкоїни: подолання «останньої милі» для RWA

Токенізація RWA стикається зі структурною проблемою: активи знаходяться на блокчейні, а капітал — поза ним.

Хоча базові активи можна оцифрувати та розмістити на блокчейні, ключові процеси — фінансування, підписка й викуп, розподіл прибутків — все ще залежать від традиційної фіатної системи. Замкнутого циклу між ончейн- і офчейн-активами поки не існує. Стейблкоїни є необхідною інфраструктурою для подолання цієї розриву.

21 травня 2025 року Законодавча рада Гонконгу ухвалила закон про стейблкоїни, який набув чинності 1 серпня 2025 року. Основні вимоги:

- Емітенти мають бути зареєстрованими у Гонконзі юридичними особами з мінімальним сплаченим капіталом у 25 мільйонів гонконзьких доларів.

- Резервні активи повинні повністю (100 %) покривати обсяг обігу та бути чітко відокремлені від власних активів емітента.

- Власники мають законодавче право на викуп за номіналом.

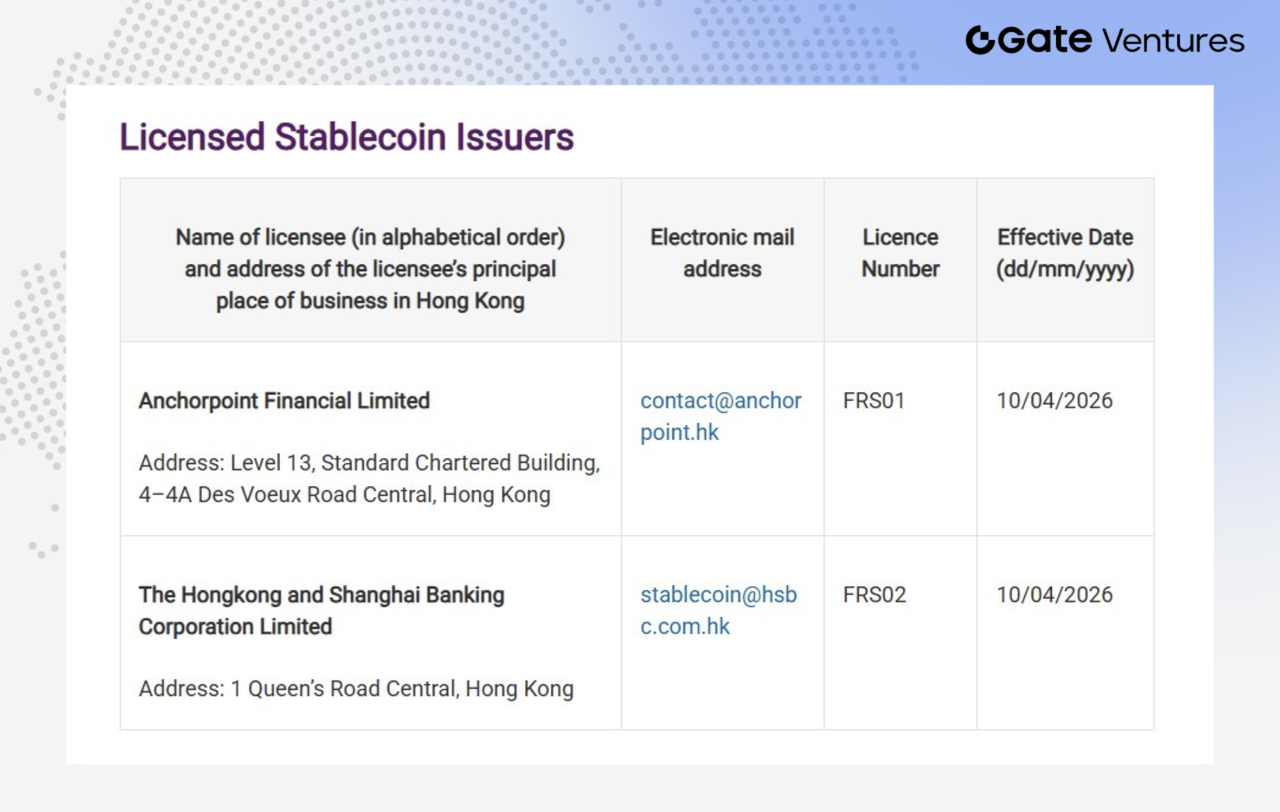

Джерело: HKMA (станом на 2/4/2026)

Щодо виходу на ринок, Гонконзьке валютне управління видало перші дві ліцензії емітентам стейблкоїнів: HSBC Hong Kong та Anchorpoint Financial Limited — спільному підприємству Standard Chartered, Animoca Brands та HKT.(13)

HSBC планує використати ліцензію для запуску стейблкоїна у гонконзьких доларах у другій половині 2026 року з інтеграцією у PayMe та мобільний застосунок HSBC HK. Початкові кейси використання охоплюють три напрями: P2P-перекази (миттєва відправка стейблкоїнів через PayMe та застосунок HSBC HK); P2M-платежі (оплата стейблкоїнами у партнерських торгових точках через PayMe); токенізовані інвестиції (підписка на токенізовані інвестиційні продукти за стейблкоїни через застосунок HSBC HK).

Standard Chartered, у свою чергу, повідомила, що Anchorpoint Financial Limited розпочне поетапний запуск регульованого стейблкоїна HKDAP, прив’язаного до гонконзького долара, у другому кварталі цього року. Anchorpoint реалізує модель B2B2C, використовуючи мережі призначених дистриб’юторів для розширення охоплення та стимулювання впровадження у роздрібних і платіжних сценаріях.

З цих ринкових стратегій випливає кілька висновків. По-перше, стейблкоїни наразі функціонують радше як базова розрахункова інфраструктура, а не як самостійний продукт для кінцевих користувачів. Для споживачів їхня присутність може бути неочевидною, проте вони оптимізують платіжні та клірингові процеси, знижуючи транзакційні витрати, підвищуючи ефективність переказів і наближаючи «миттєві розрахунки».

По-друге, роздрібне впровадження стейблкоїнів у Гонконзі ще на початковій стадії. Попит і звички використання ще не сформовані, і залишається відкритим питання, як швидко відкриється масовий ринок. Наразі дистрибуція здебільшого здійснюється через банки, ліцензовані установи та їхні мережі, а не шляхом органічного роздрібного впровадження.

Отже, щодо масштабів запуску продукту, охоплення користувачів та реального проникнення на ринок залишається чимало невизначеності. Хоча ринок стейблкоїнів у Гонконзі перейшов до етапу практичного впровадження, комерціалізація та роздрібне використання ще перебувають на стадії дослідження.

Тверезий погляд на загальну картину: де залишаються прогалини?

На цьому етапі варто виділити кілька ключових моментів:

Масштаб ETF все ще значно відстає. Станом на сьогодні шість гонконзьких ETF на віртуальні активи управляють близько 333 мільйонами доларів. За цей самий період ETF на Bitcoin у США управляють майже 90 мільярдами доларів із чистим притоком понад 56 мільярдів. Розрив у масштабах становить щонайменше два порядки.

Більшість RWA-проєктів досі перебувають у «пісочниці» або на стадії приватного розміщення. Хоча проєкти Longshine із зарядними станціями та GCL із сонячними активами є перспективними демонстраціями, загальні обсяги фінансування залишаються на рівні 100–200 мільйонів юанів — це далеко не ті трильйони, про які часто йдеться у ринкових дискусіях щодо токенізованих активів.

Щодо токенізації товарів, розвиток з боку попиту поки не визначений. У США токенізоване золото дедалі частіше використовується як застава у DeFi-кредитуванні та доступне роздрібним інвесторам, створюючи функціональну екосистему. Натомість більшість гонконзьких продуктів орієнтовані на професійних інвесторів, а роздрібні канали ще не повністю відкриті. Це відображає обережну регуляторну політику щодо захисту інвесторів.

Проблема «активи на блокчейні, капітал поза блокчейном» не вирішена повністю. Попри наявність регулювання стейблкоїнів, шлях від правової бази до широкого практичного використання ще попереду.

Надалі ринок має зосередитися не лише на видачі ліцензій, а й на тому, у яких сценаріях стейблкоїни знайдуть реальне застосування першими. Реалістичними кейсами є транскордонні платежі та перекази, розрахунки за операціями з ончейн-активами, підписка та викуп токенізованих фондів чи облігацій, а також управління грошовими потоками та кліринг всередині підприємств чи платформ.

Усе це може допомогти вирішити поточний розрив, коли RWA знаходяться на блокчейні, а капітал — поза ним. Гонконзьке валютне управління чітко заявило, що спочатку буде видано лише кілька ліцензій, а заявники мають продемонструвати реальні кейси використання, надійні операції та переконливі бізнес-моделі. Це свідчить, що регулятори орієнтуються на реальне впровадження, а не на «випуск монети заради самого факту».

Основні джерела даних:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, що спеціалізується на інвестиціях у децентралізовану інфраструктуру, екосистеми та застосунки, з місією трансформувати світ у добу Web 3.0. Gate Ventures співпрацює з провідними гравцями індустрії по всьому світу, підтримуючи інноваційні команди та стартапи, які переосмислюють взаємодію суспільства та фінансів.

Детальніше: Офіційний сайт | X | Telegram | LinkedIn | Medium