Попередній сегмент гаманців у сфері TEE після прихованої боротьби на базовому рівні, багато глядачів у бек-офісі наполегливо просили оновлення, тому Чотирнадцятий повернеться до боротьби у 2025 році.

Hyperliquid беззаперечно є головною подією року, цього разу ми разом розглянемо внутрішню кухню, з’єднаємо події, подивимося на wallet, біржі, dex, AI trading — як тут відбувається хаос!

1. Передумови

У 2025 році я майже досліджував усі перпс-платформи (платформи для безстрокових торгів), свідчив про п’ятимножне зростання ринку та його пік зменшення наполовину (9->50±>25), і між цим він справді відстав від конкурентів? Або ж через зниження розвитку hip3 і builder fee платформа зменшує доходи, що викликає побоювання?

У сегменті перпс з’являються нові конкуренти, останніми часом — aster, Lighter, навіть Sun哥 виходить на сцену, а SunPerps, що викликає ажіотаж, навіть створив новий рекорд онлайн-громадських заходів у Web3.

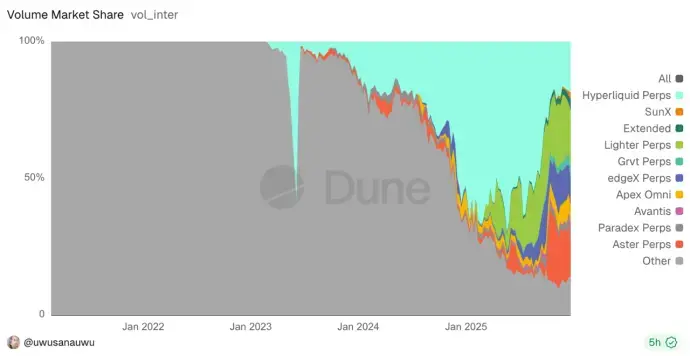

З нижчого малюнка видно, що йдеться про так звану битву між гігантами, цікаво, що це також один із небагатьох процесів поділу ринку, що вже існує.

Пам’ятаю конкуренцію на DeFi Summer серед усіх DEX, включаючи Uniswap, Balancer, Curve, а також багато форків Uniswap, наприклад Pancakeswap тощо.

Зараз ситуація з перпсами нагадує ту ж саму точку, що й у DeFi Summer. Хтось прагне створити платформу, хтось — об’єднати інших, хтось — намагається стати лідером, хтось — просто хоче заробити на дрібних прибутках.

За цей рік усі гаманці змагалися за можливість додати функцію безстрокових торгів у своїх dex, Metamask і Phantom першими запустили цю функцію, минулого тижня також додав Bitget, інші проєкти — Axiom, BasedApp, xyz (hip3), а також кілька AI trading платформ — через інтеграцію намагаються отримати свою частку.

Отже, сегмент гаманців також переживає нову хвилю прихованої боротьби.

Усі намагаються підключитися до Hyperliquid для отримання функції безстрокових торгів. Це — чи то технічна вигода від відкритості технології, чи то спокусливий механізм комісій, або просто реальний попит ринку? Чому деякі провідні платформи досі не активізувалися? Чи перші, хто підключився, вже зайняли свою частку ринку?

2. Витоки екосистеми, builder Fee та Referral механізми

Механізм рефералів Hyperliquid передбачає поєднання Builder Fee та Referral.

Я завжди вважав цей механізм дуже проривним: він дозволяє розробникам DeFi (інженерам, квантовим командам, агрегаторам) додатково отримувати комісію за розміщення ордерів від імені користувачів. А користувачі, роблячи замовлення на цих платформах і офіційних сайтах, зберігають початкову комісію без змін.

За своєю суттю, цей механізм схожий на hook у UniswapV4 — вони використовують власний order book (або пул ліквідності) як інфраструктуру, щоб підключати різні платформи зверху. Це полегшує залучення різних користувацьких груп і створює більш повну екосистему для різних потреб.

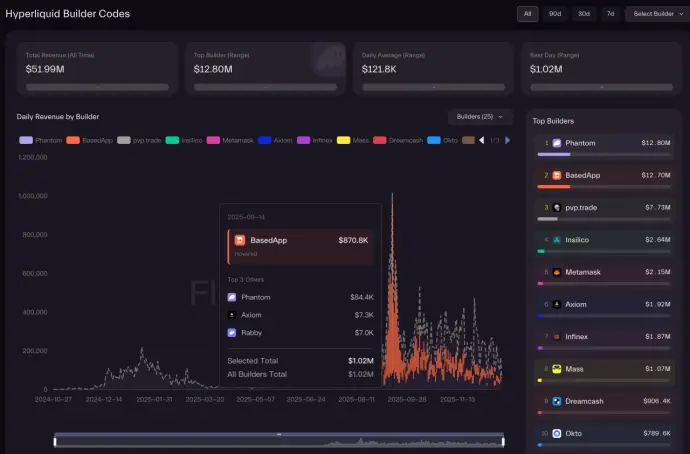

З моменту запуску цей механізм вже приніс кілька проектів понад мільйон доларів дивідендів, початковий ефект був помітним, але згодом він почав знижуватися.

Згідно з графіком, можна побачити багато цікавих аспектів.

• Чому користувачі Metamask при обсягах не поступаються Phantom у доходах у 5 разів?

• Чому доходи BasedApp і Axiom так сильно різняться? Де Jupiter?

• Чи багато 12 мільйонів доларів дивідендів — це багато чи мало? Це короткостроковий чи довгостроковий показник?

• Чи платформи, що підключаються лише до HypeEVM або нативних токенів, програють?

• Чому BN, OKX і інші не входять у цю гру?

3. Стратегії відкриття PerpDex

Щоб відповісти на ці питання, потрібно зрозуміти, як саме підключаються різні платформи.

3.1 Відкритий API для підключення

Всі перпс-платформи відкрили свої API, вони досить повні. Майже кожна має свою специфіку, але основні модулі приблизно однакові: запити (стан рахунку, позиції, ордери, ринкові дані, свічки тощо), торгівля (розміщення, скасування, зміна ордерів, регулювання левериджу, виведення), підписки (WS-реальні часи цін, order book, зміни позицій).

Ця система сама по собі потребує API для маркет-мейкерів, щоб вони могли працювати. Користувачі ж просто змінюють напрямок торгівлі, але не мають прямого доступу до API, тому потрібен контроль.

Тому й з’явилася система обмежень — наприклад, на основі адреси + IP, що динамічно регулює поріг обмежень залежно від обсягу торгів. В умовах високої навантаженості можливі проблеми з обмеженнями.

Переваги офіційних API — швидке підключення без необхідності запуску власних нод, низька затримка даних, хороша цілісність стану.

Недоліки — можливі обмеження за IP/регіоном, вплив обмежень, що особливо відчутно для платформ, оскільки кількість користувачів може швидко зростати, і масштабування у реальному часі — складне.

Ще один момент — оновлення. Якщо офіційний API змінюється, то додатки, що його використовують, втрачають контроль, і крім того, що вони стають просто джерелом трафіку, вони ризикують отримати скарги і додаткові ризики.

3.2 Метод підключення лише для читання (read-only node)

Hyperliquid має двонапрямну архітектуру: EVM і core-двонапрямний ланцюг, інтегровані в один закритий продукт. Зовнішньо його важко зламати або читати дані. Офіційно підтримуються лише read-only ноди для проектів (отримання ордерів, свічок, транзакцій, але без можливості відправляти транзакції).

При цьому не відкривають весь історичний масив даних — за два дні з’являється понад 1 ТБ даних, а з часом зберігання історії стає економічно недоцільним.

Якщо проєкт використовує read-only ноди для зменшення частоти запитів до офіційного API і зменшення обмежень — це наразі рекомендована практика.

Технічно це складно: можливі збої у блокуванні, великі обсяги зберігання, відсутність історичних даних. Потрібно змінювати підхід до зберігання даних у нодах.

Я вважаю, що головна проблема — у цій напіввідкритій системі, що породжує проблеми з цілісністю.

Наприклад, якщо я використовую дані свічок із read-only ноди для розміщення ордеру, але ця нода затримана (що цілком можливо), тоді я можу отримати невідповідність даних. Тоді мій ринковий ордер може бути виконаний за ціною, яку я не очікував.

Хто несе відповідальність? Платформа? Вигідно їй компенсувати? Чи потрібно платити великі витрати для підвищення стабільності? Чи варто перекладати відповідальність?

3.3 Вибір ринку

Тут виникає розбіжність у підходах.

• Metamask — класичний приклад інструменту, що використовує відкритий API через фронтенд, навіть відкриває код. Це швидкий спосіб запуску, але він досить консервативний для провідних гаманців.

• Аналогічно — Rabby, Axiom, BasedApp.

• Trust Wallet — теж підключає перпси, але через BN-стеру aster, тобто внутрішній продукт із зеленим світлом. Внутрішні механізми розподілу комісій невідомі.

• Phantom — виник на хвилі Meme на Solana, орієнтований на досвід користувача. Використовує read-only ноди, а замовлення передаються через бекенд, а не безпосередньо з клієнта.

На ринку є й інші цікаві продукти, що обирають інші підходи.

Наприклад, Trade.xyz — найоб’ємніша платформа на Hip3, яка не прагне конкурувати у вже перенасиченому ринку, а відкриває можливості для торгівлі акціями.

VOOI Light — теж досить потужний (інженерний аспект), — крос-ланцюгова безстрокова dex, що підключає кілька перпс-дексів одночасно, фактично працює з кількома платформами одночасно. Але через складність резервів і інтеграцій досвід не такий гладкий.

Нещодавно я також тестував кілька AI trading платформ, що використовують відкриті API та підключення до кількох перпсів. Це — передові рішення: від чатів на базі великих мовних моделей до AI-стратегій із слідкуванням за трейдерами (можливо, через приватні схеми, як Privy), що дозволяє не передавати приватні ключі, але отримувати AI-підтримку для перпс-трейдингу.

Різні підходи дають різний досвід і пояснюють різницю у фінансових результатах.

4. Роздуми

Соціальні логіни — це лише рішення для відновлення доступу, але не автоматизації торгів.

4.1 Складність резервів

Це — найчастіше недооцінюваний аспект. Hyperliquid набагато складніший, ніж здається, і не просто “підключив і працює”.

Спершу всі вважали його агрегатором dex, але не враховували, що це не конструктор лего. Якщо ринок піде вниз, функціонал залишиться? Скільки гаманців вже відмовилися від своїх контрактів? А якщо Hyperliquid втратить популярність, чи перейдуть користувачі на інші платформи? API різних платформ не ідентичні, і міграція — складна.

Щоб подолати ці проблеми, потрібно ускладнювати UX, що знижує зручність.

Зрештою, якщо користувачі хочуть великий універсальний вхід, чому не використовувати офіційний?

Фронтенд — швидкий запуск і охоплення, але Metamask, здається, “зазнав збитків”, не заробивши багато, але й не отримавши користі від власного трафіку.

Бекенд — забезпечує найкращий досвід, але коштує дорого, і ROI (віддача від інвестицій) — питання, яке знає лише команда.

4.2 Чому не можна досягти вищих доходів?

Якщо подивитися на переваги користувачів, що працюють із Hyperliquid, то перевага — у повній офіційній інтеграції, переважно на ПК, де видно налаштування стоп-лоссів, графіки, маржинальні режими. Це — для висококласних трейдерів.

Мобільний додаток — для моніторингу та швидких рішень, тому його популярність з часом знижується.

BasedApp, що має і додаток, і веб-версію, охоплює обидві групи, але конкуренція з офіційним сайтом обмежує потенціал.

Hyperliquid скоро випустить власний додаток, і цей сегмент буде ще більш обмеженим.

Загалом, різниця у архітектурі визначає цінність підключення, але її масштаб залежить від глибини інтеграції. Внутрішній потенціал — у конкуренції платформ, і залучення користувачів у старих системах важко підтримувати.

Якщо гаманці додадуть мобільні функції (advanced charting, alerts, auto trading), це створить унікальну цінність. Оновлення Phantom швидко додає нові функції, щоб утримати користувачів.

Розв’язання — у AI trading, auto trading (без офіційних режимів), і у багатоплатформенних перпс-агрегаціях. Але складність резервів, високі витрати на AI, приватні ключі — все ще залишаються викликами. Навіть із сучасними схваленими схемами (Privy, TurnKey), користувачі навчені самі.

4.3 Зростання користувачів і доповнення екосистеми

Багато платформ не прагнуть заробляти багато, вони просто отримують комісію, що — як “заглушка” для витрат. Але залучення користувачів Perps або задоволення їхніх потреб у безстрокових торгах — це цінне доповнення.

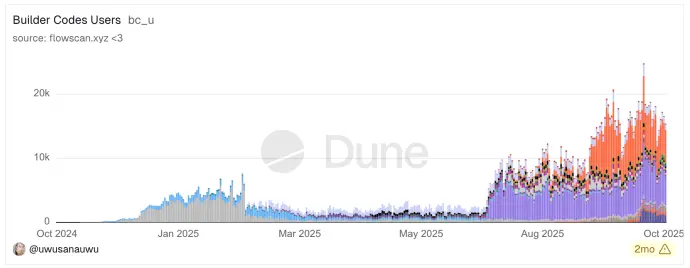

Звичайно, аналізуючи дані з блокчейну, видно, що ця група дуже мала.

З графіка видно, що активність — кілька тисяч користувачів на день, всього 10-20 тисяч у сумі.

Щодо активних користувачів Hyperliquid — їхній дохід базується на моделях великих гравців, що створює ефект “маятника” і “обернену піраміду”.

Зараз у них близько 1,1 мільйона адрес, 21,7 тисяч активних місяць, 5 тисяч щоденно. Але головне — 5% користувачів дають понад 90% обсягів і відкритих позицій, формуючи пірамідальну структуру.

Топ-0,23% користувачів (більше 500 з капіталом понад $1М) контролюють 70% відкритих контрактів ($5,4 млрд). Серед них — понад 100 користувачів із середнім капіталом $33М, їхній OI у 920 разів перевищує їхню частку.

З іншого боку, 72,77% користувачів (15 тисяч) — лише 0,2% обсягів, із середнім капіталом $75.

Ця структура показує, що ринок контрактів — це здебільшого гра великих інституцій і високоприбуткових інвесторів. Мільйони роздрібних трейдерів — це переважно база користувачів і активність, але їхній капітал — мізерний.

Ця структура — протилежна людській інтуїції: Hyperliquid дуже прибутковий, за рік став одним із найприбутковіших бірж.

Але його дохід — це здебільшого від великих гравців, мотивів яких може бути кілька: уникнення цензури, прозорість або квантова торгівля.

Значення підключень платформ — здебільшого для звичайних користувачів. Тому потрібен довгостроковий освітній процес, щоб перенести трейдинг Perps із CEX у Web3.

5. Наприкінці: чи справді підключення Perps — це гарний бізнес?

Зазвичай проєкти мають адаптуватися до ринку, але коли платформа стає популярною, ринок починає її підлаштовуватися під себе. Зараз Hyperliquid — саме так, але він не гарантовано зможе зберегти цю позицію, оскільки зростання обсягів конкурентів може бути тимчасовим і пов’язаним із новими роздачами токенів.

Багато його заходів — правильні, порівняно з іншими платформами, що намагаються зробити все самі і отримати всі дивіденди. Наприклад, Opensea — запровадила механізм обов’язкових роялті, щоб ринок рухався за лідером. Це — високі витрати, що ускладнюють ринок і знижують реальну ціну активів, у результаті багато NFT стають сімейною реліквією.

Hyperliquid відкрив API для EVM і всіх dex-платформ, тому швидко з’явилися похідні продукти.

RWA-активи, особливо американські акції і золото, стають новими джерелами трафіку і диференціацією у сфері Perp DEX. TradeXYZ — з обсягом понад $19,1 млрд, щотижневим $320 млн і щоденним $45,7 млн — найкращий приклад.

Щедрість Hyperliquid у роздачах і викупах також очевидна: багато хто заробляє на стейкінгу HYPE і ADL.

Загалом, боротьба за лідерство триває, і багато платформ ще будуть боротися за цю нішу. Але з точки зору короткострокової перспективи, підключення сторонніх Perps — це низькоокупний бізнес, що не дає значних прибутків з точки зору зростання користувачів, комісій і стабільності.

Після підключення і аналізу реальних доходів багато платформ не захочуть відмовитися від цієї нішевої вигоди і підуть шляхом внутрішніх розробок і активного маркетингу. Битва за ринок триватиме ще рік, але справжні користувачі — це ті, хто прийшов із поза CEX.

Застереження

Цей текст містить багато інформації, оскільки огляди архітектур — висококонцентровані, і технічні рішення ще не повністю відкриті. Інформація базується на публічно доступних даних.

Крім того, цей аналіз — суто технічний і не містить оцінки продуктів з позитивної чи негативної сторони.