2026 року 18 червня Федеральний комітет з відкритих ринків (FOMC) Федеральної резервної системи США одноголосно (12 голосами) залишив цільовий діапазон ставки за федеральними фондами без змін на рівні 3,50% – 3,75%. Це вже четверте поспіль засідання, на якому ФРС утрималася від дій після завершення серії з трьох знижень ставки у грудні 2025 року. Саме рішення не стало несподіванкою, але справжній переворот на ринку спричинили оприлюднені разом із ним точкова діаграма (dot plot), прогноз економіки та перша пресконференція нового голови ФРС Кевіна Ворша.

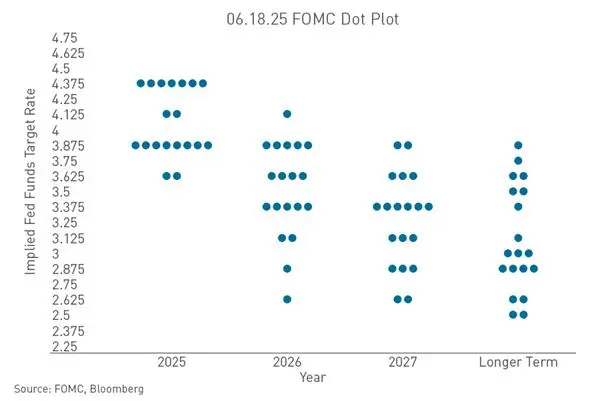

Лише за три місяці погляди посадовців ФРС на траєкторію ставок зробили майже повний розворот на 180 градусів. У березні точкова діаграма показувала, що жоден із посадовців не очікував підвищення ставки у 2026 році, медіанний прогноз становив 3,4%, і ринки переважно трактували це як «ще є простір для зниження ставки». До червня медіана підскочила до 3,8% – у поточному діапазоні 3,50–3,75% це означає, що оцінка посадовців ФРС щодо рівня ставки на кінець року змістилася від «можливе зниження» до «як мінімум одне підвищення».

Як розворот точкової діаграми змінив очікування ринку щодо траєкторії ставок

Найпряміший яструбиний сигнал цього засідання надійшов від точкової діаграми. З 18 посадовців, які подали свої прогнози щодо ставки, рівно половина – 9 осіб – вважають, що у 2026 році потрібне підвищення. З них 1 прогнозує підвищення на 75 базисних пунктів (тричі), 5 – на 50 базисних пунктів (двічі), 3 – на 25 базисних пунктів (один раз). З решти 9 осіб 8 вибрали вичікувальну позицію, і лише одна людина все ще наполягає на зниженні. Порівняно з березнем кількість прихильників зниження різко скоротилася з 12 до 1, а прихильників підвищення зросла з 0 до 9. Точкова діаграма змінила очікування щодо операцій ФРС на кінець 2026 року зі зниження на 25 базисних пунктів на підвищення на 12,5 базисних пунктів, поклавши край попереднім очікуванням зниження.

Варто зазначити, що новий голова Ворш сам не подавав прогнозу до точкової діаграми і на пресконференції чітко заперечив її директивне значення, заявивши: «Точкова діаграма намальована олівцем, її можна стерти». Він також скасував перспективне керівництво (forward guidance), скоротивши текст заяви щодо політики з понад 300 слів за часів Пауелла до лише понад 130 слів. Ворш чітко заявив, що ринки мають перейти від «покладання на ФРС щодо траєкторії» до «ціноутворення на основі економічних даних». Ця інституційна зміна означає, що ринки втратили орієнтир політики, на який покладалися протягом останніх десятиліть, і опинилися в стані «відсутності сигналів + конфлікту інформації». Розворот точкової діаграми разом із розривом комунікаційної парадигми і стали першопричиною різкої переоцінки ринком – інвестори зіткнулися не лише зі зростанням ймовірності підвищення ставки, а й з ФРС, яка більше не керує ринковими очікуваннями.

Чому інфляція знову стала прямим обґрунтуванням підвищення ставки ФРС

Безпосереднім драйвером посилення очікувань підвищення ставки стало повторне прискорення інфляції. ФРС суттєво підвищила прогноз інфляції PCE на 2026 рік з 2,7% до 3,6%, а базовий PCE – з 2,7% до 3,3%. Таке підвищення є рідкісним за останні роки. Водночас прогноз економічного зростання був лише трохи знижений до 2,2%, а очікування рівня безробіття, навпаки, знизилися з 4,4% до 4,3%. Це поєднання «стрибка інфляції, незначного уповільнення економіки та стійкого ринку праці» створює дилему для ФРС: американська економіка ще недостатньо слабка, щоб знижувати ставку, але інфляція вже надто висока, щоб ФРС могла послабити контроль.

Змінюється і характер інфляції. У травні 2026 року річний CPI в США зріс до 4,2%, що є найвищим рівнем з квітня 2023 року. Крім зовнішніх шоків, пов'язаних з енергоносіями, починають проявлятися довгострокові чинники. Бум штучного інтелекту, що призводить до будівництва дата-центрів, зростання попиту на електроенергію та постійного збільшення капітальних витрат, все частіше розглядається політиками як нове джерело інфляції. Компанії вже оголосили про плани будівництва дата-центрів на суму понад 1,5 трильйона доларів, ціни на мікросхеми та високотехнологічне обладнання помітно зросли, заробітна плата в будівельній галузі продовжує зростати. Член ради керуючих ФРС Кук раніше публічно зазначав, що інвестиційний попит, спричинений ШІ, може додатково накластися на нові цінові шоки. На відміну від традиційних шоків пропозиції, цей інфляційний тиск, зумовлений попитом від ШІ, має високу стійкість і тривалий період спаду. Ворш на пресконференції неодноразово підтверджував, що цільовий показник інфляції в 2% є непохитним, зазначивши, що ФРС не змогла досягти цільового показника вже п'ять років поспіль, і «тепер потрібно це виправити».

Що означає утримання дохідності 10-річних казначейських облігацій США на рівні близько 4,40%

Станом на 1 липня 2026 року дохідність базових 10-річних казначейських облігацій США становила 4,47%, а дохідність 2-річних облігацій, чутливих до політики ФРС, – 4,183%. Цей рівень – не просто цифра; це результат ціноутворення ринку на траєкторію політики ФРС і якір для ціноутворення всіх ризикових активів.

Утримання дохідності 10-річних облігацій на рівні близько 4,40% передає щонайменше три сигнали. По-перше, ринок закладає очікування підвищення ставки в довгострокові ставки. Після розвороту точкової діаграми дохідність казначейських облігацій загалом зросла, а крива стала більш пологою. По-друге, високі реальні ставки системно знижують оціночний центр усіх активів, що приносять дохід. В умовах, коли безризикова ставка наближається до 4,50%, будь-який ризиковий актив повинен пропонувати достатню премію за ризик, щоб залучити капітал. По-третє, сама зміна форми кривої дохідності передає сигнал політики – коли короткострокові ставки зростають через очікування підвищення, а довгострокові – синхронно, ринок фактично оцінює середовище «вище та довше». Ворш на пресконференції заявив, що поточна політика «не є особливо обмежувальною», що ще більше посилило очікування збереження високих ставок. Для криптоактивів дохідність 10-річних облігацій вище 4,40% означає, що альтернативна вартість утримання активів, які не приносять доходу, перераховується.

Як зміцнення долара тисне на криптоактиви, номіновані в доларах

Іншим прямим наслідком очікувань підвищення ставки є зміцнення долара. Після засідання FOMC у червні індекс долара США піднявся вище 100. Станом на 1 липня 2026 року індекс долара консолідувався на рівні вище 101, закрившись на позначці 101,16. Того дня індекс долара виріс на 0,08%, закрившись на рівні 101,187.

Зміцнення долара тисне на ціни криптоактивів двома каналами. По-перше, через валютний ефект – біткоїн та інші криптоактиви переважно номіновані в доларах, тому зміцнення долара знижує купівельну спроможність для іноземних інвесторів, послаблюючи попит. По-друге, через перерозподіл потоків капіталу – очікування підвищення ставки підвищує дохідність доларових активів, приваблюючи глобальний капітал назад у доларові активи, що виснажує ліквідність високоволатильних активів, включаючи криптовалюти. Ще більшої уваги заслуговує структурна сила долара – курс єни до долара впав до 40-річного мінімуму, пробивши рівень 162, що саме по собі відображає тенденцію концентрації глобального капіталу в доларових активах під впливом різниці процентних ставок. У період сильного долара криптоактиви стикаються не лише з ціновим тиском, а й із системними викликами, пов'язаними зі змінами глобальної ліквідності.

Якими каналами очікування підвищення ставки передаються на крипторинок

Передача очікувань підвищення ставки на крипторинок не є лінійною, а відбувається через кілька каналів одночасно.

Перший канал – альтернативна вартість. Підвищення безризикової ставки безпосередньо збільшує альтернативну вартість утримання активів, які не приносять доходу (наприклад, біткоїна). Коли дохідність 10-річних казначейських облігацій досягає 4,47%, утримання криптоактивів без доходу означає відмову від значного гарантованого прибутку. Ця логіка особливо помітна в рішеннях інституційних інвесторів – коли реальна дохідність казначейських облігацій позитивна і зростає, наратив про криптоактиви як «альтернативний засіб збереження вартості» стикається з викликами.

Другий канал – схильність до ризику. Очікування підвищення ставки зазвичай супроводжуються посиленням фінансових умов, що призводить до системного зниження схильності до ризику. Після червневого засідання FOMC три основні індекси Уолл-стріт різко впали, Nasdaq втратив понад 1%; крипторинок відреагував ще різкіше – біткоїн після оголошення результатів засідання впав з рівня вище 65 000 доларів до приблизно 64 000 доларів, втративши майже 3%. Загальний тиск на ризикові активи свідчить про те, що очікування підвищення ставки запускають декризинг (зниження ризику) по всьому спектру активів.

Третій канал – ліквідність. Очікування підвищення ставки впливають на обсяг і вартість глобальної доларової ліквідності. Коли ФРС підтримує високі ставки, а ринок оцінює подальше підвищення, глобальна доларова ліквідність має тенденцію до скорочення, і криптоактиви, які дуже чутливі до ліквідності, страждають найбільше. Агресивні прогнози міжнародних інвестиційних банків ще більше посилюють цю логіку: Bank of America прогнозує підвищення ставки ФРС у вересні, жовтні та грудні 2026 року на 25 базисних пунктів кожного разу, загалом на 75 базисних пунктів; Deutsche Bank прогнозує два підвищення цього року – у вересні та грудні по 25 базисних пунктів. Незалежно від того, скільки разів це відбудеться, сама наявність очікувань підвищення достатня, щоб постійно тиснути на оцінку ризикових активів.

Реальне становище крипторинку в поточному макросередовищі

Станом на 1 липня 2026 року крипторинок перебуває на перетині макроекономічного зустрічного вітру та внутрішніх структурних тисків. Біткоїн впав до 58 531 долара, втративши майже 20% за другий квартал. Загальна ринкова капіталізація глобального крипторинку становить приблизно 2,17 трильйона доларів. Біткоїн тимчасово пробив рівень 59 000 доларів і ненадовго протестував 200-тижневу ковзну середню, що наближається до 58 000 доларів. Аналітики CryptoQuant зазначають, що після падіння біткоїна нижче 70 000 доларів різко зросла кількість монет, які перебували в обігу від 6 до 12 місяців, що надходять на біржі, що збігається з моделями «капітуляційного продажу» покупців на вершинах циклів 2018 та 2022 років.

Поточне становище крипторинку можна описати так: макроекономічні очікування погіршуються, але ще не повністю враховані в цінах. Після червневого засідання FOMC інструмент FedWatch показав, що ймовірність одного підвищення ставки в поточному році зросла до понад 80%. Однак точний час, масштаб підвищення та те, чи відбудеться воно взагалі, залишаються дуже невизначеними. Ворш підкреслив, що точкова діаграма – це лише «ситуативна оцінка з гумкою», а CITIC Securities схильні вважати, що сам Ворш не підтримає підвищення ставки цього року. Крім того, США та Іран підписали угоду, і якщо ціни на нафту підуть вниз, очікування підвищення ставки цього року можуть бути скориговані.

Сама ця невизначеність є найбільшою проблемою ціноутворення для крипторинку. Ринок не може ні повністю виключити ризик підвищення ставки, ні визначити, що підвищення не відбудеться – перед обличчям ФРС, яка більше не надає перспективного керівництва, ціноутворення всіх активів має повернутися до інтерпретації даних у реальному часі. Для крипторинку це означає, що волатильність може залишатися високою, а трендові рухи вимагатимуть подальшого прояснення макроекономічного шляху.

FAQ

Запитання: Що саме сказала ФРС на червневому засіданні?

18 червня 2026 року ФРС залишила ставку за федеральними фондами без змін на рівні 3,50% – 3,75%, що стало четвертим поспіль утриманням. Однак точкова діаграма показала, що 9 з 18 посадовців очікують щонайменше одного підвищення ставки цього року, з них 3 підтримують одне підвищення, 5 – два підвищення, 1 – три підвищення. Ворш скасував перспективне керівництво, а заява щодо політики була значно скорочена.

Запитання: Чому ринок перейшов від обговорення «зниження ставки» до обговорення «підвищення ставки»?

Основна причина – відновлення інфляції. ФРС значно підвищила прогноз інфляції PCE на 2026 рік з 2,7% до 3,6%, а базовий PCE – з 2,7% до 3,3%. Річний CPI у травні зріс до 4,2%. Зупинка зниження інфляції разом із стійким ринком праці позбавили зниження ставки економічного обґрунтування.

Запитання: Що означає дохідність 10-річних казначейських облігацій на рівні 4,40% для крипторинку?

Дохідність 10-річних казначейських облігацій є важливим орієнтиром безризикової ставки. Утримання дохідності вище 4,40% означає зростання альтернативної вартості утримання активів, які не приносять доходу (наприклад, біткоїна), а також відображає закладання ринком очікувань підвищення ставки. Це чинить системний тиск на оцінку криптоактивів.

Запитання: Чи дійсно ФРС підвищить ставку?

Існує значна невизначеність. Точкова діаграма показує серйозні розбіжності всередині FOMC – 9 підтримують підвищення, 8 виступають за вичікування, 1 – за зниження. Сам Ворш не подавав прогнозу до точкової діаграми і підкреслив, що вона не має зобов'язальної сили. CITIC Securities вважають, що Ворш не підтримає підвищення ставки цього року. Остаточне рішення залежатиме від подальших даних про інфляцію та ринок праці.

Запитання: На що слід звернути увагу крипторинку в найближчій перспективі?

Слід зосередитися на трьох речах: щомісячні дані про інфляцію (CPI / PCE) – чи продовжать вони перевищувати прогнози; чи залишається ринок праці стійким; а також прогрес реформ п'яти робочих груп Ворша, який може вплинути на рамки прийняття рішень ФРС. У новій парадигмі, де ФРС більше не надає перспективного керівництва, кожен публікація економічних даних може спричинити переоцінку цін активів.