1 липня 2026 року світовий ринок активів отримав сигнал, який хоч і не був несподіванкою, але мав глибоке значення: Іран офіційно спростував плани проведення прямих переговорів із США в Досі. Днем раніше президент США Трамп у соціальних мережах заявив, що Іран звернувся з пропозицією про переговори, «переговори відбудуться завтра в Досі». Однак речник МЗС Ірану Багаї 30 червня на брифінгу чітко заявив: «Найближчими днями не заплановано жодних переговорів зі США на жодному рівні». Того ж дня Катар підтвердив, що зустрічі високого рівня між США та Іраном у Досі не було заплановано, але технічні переговори між сторонами тривають у різних форматах.

Це не просто зміна дипломатичного розкладу. Перехід від «механізму діалогу» до «механізму умовного протистояння» означає, що світовий ринок переходить від «геополітичних конфліктів, які можна обговорювати» до «циклу структурного глухого кута» — ризик тепер залежить не стільки від ескалації подій, скільки від постійної невизначеності, породженої «самою дипломатичною неспроможністю». Аналіз проведемо на трьох рівнях: перший, як дипломатичний глухий кут США та Ірану перебудовує логіку ціноутворення премії за ризик на ринку нафти; другий, як коливання цін на нафту через макроліквідні канали передаються на ринок криптоактивів; третій, які конкретні реакції та сигнали потоків капіталу спостерігаються на ринках біткоїна, Ethereum та стейблкоїнів у цьому структурному зсуві.

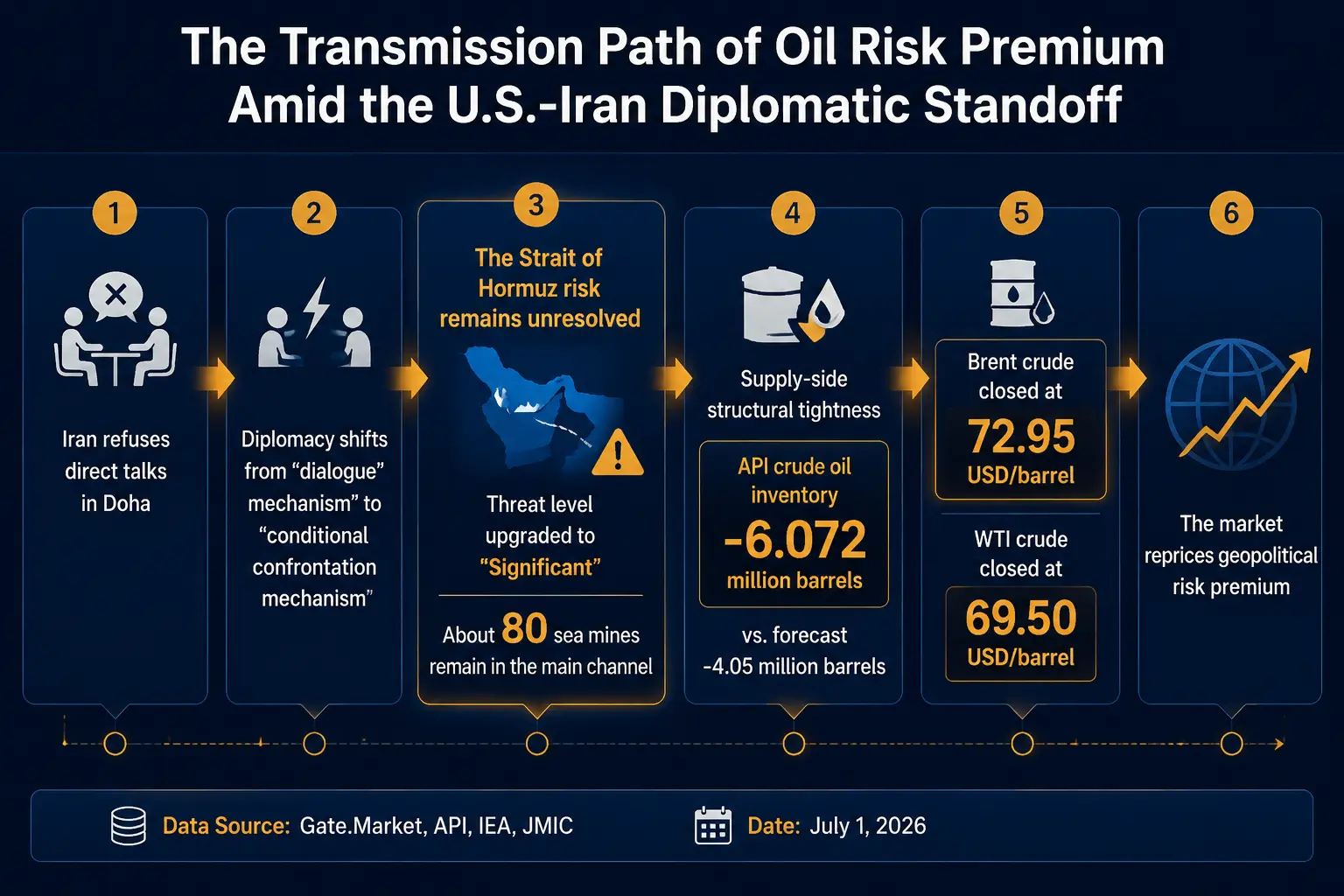

Іран відмовляється від зустрічі в Досі: дипломатія переходить від «діалогу» до «умовного протистояння»

Хронологія подій сама по собі є важливим ринковим сигналом.

29 червня Трамп у соціальних мережах заявив, що Іран звернувся з пропозицією про переговори, «переговори відбудуться завтра в Досі». Того ж дня CNN з посиланням на двох американських чиновників повідомила, що спецпредставник президента США Віткофф прямує до Дохи. Однак Іран 29 червня заявив, що найближчими днями не проводитиме жодних переговорів зі США на жодному рівні. 30 червня речник МЗС Ірану Багаї на брифінгу ще чіткіше спростував плани проведення будь-яких переговорів зі США найближчим часом.

Примітна не лише сама «відмова», а й логіка умов, що стоять за нею. Багаї заявив, що 1 липня Іран може обговорити з Катаром виконання меморандуму про взаєморозуміння, який включає положення про розморожування заморожених іранських активів. А початок остаточних переговорів зі США залежатиме від виконання першої, п’ятої, десятої та одинадцятої статей меморандуму. Іншими словами, Іран робить виконання конкретних умов, таких як «розморожування коштів», передумовою для прямого діалогу.

Тим часом спецпредставник США Віткофф та зять Трампа Кушнер після прибуття до Дохи зустрілися лише з посередниками, включаючи прем’єр-міністра та міністра закордонних справ Катару, і не вступали в прямий контакт з іранською делегацією. Речник МЗС Катару заявив, що майбутні контакти будуть лише на технічному рівні. Американська сторона позитивно оцінила обговорення в Досі, але технічні переговори тривають.

Ключова характеристика цієї ситуації: дипломатія перейшла від механізму «обидві сторони сідають і ведуть діалог» до механізму «спочатку виконай мої умови, потім я подумаю про діалог» — механізму умовного протистояння. Аналітики вважають, що наразі політична воля до переговорів між США та Іраном зберігається, але довіри недостатньо, і просування політичного процесу становить певну складність. Для світового ринку такий стан «низької еластичності переговорів» означає, що часове вікно для вирішення конфлікту розтягується, а невизначеність перетворюється з «одноразової події» на «постійний стан».

Нафтовий ринок: триває переоцінка премії за ризик

Вплив дипломатичного глухого кута США та Ірану на нафтовий ринок є безпосереднім і швидким, але денні коливання помітні.

Дані Gate показують, що станом на 1 липня 2026 року ф'ючерси на нафту Brent коштували 72,77 долара за барель, знизившись на 1,45% за 24 години; денний діапазон коливань становив 72,76–74,84 долара. Ф'ючерси на нафту WTI коштували 69,33 долара за барель, знизившись на 1,92% за 24 години; денний діапазон коливань становив 69,31–71,64 долара.

Згідно з перехресною перевіркою кількох джерел ринкових даних, еталонна спотова/розрахункова ціна: нафта Brent закрилася на рівні 72,95 долара за барель, нафта WTI — на рівні 69,50 долара за барель. На ранніх азійських торгах Brent спочатку зросла на 0,45% до 73,28 долара, WTI — на 0,49% до 69,84 долара; вдень досягла піку: Brent 73,45 долара (+0,69%), WTI 70,13 долара (+0,91%). Варто зазначити, що ф'ючерси на нафту WTI за попередній другий квартал зафіксували найбільше квартальне падіння з початку 2020 року.

Схема передачі геополітичного ризику → премія за ризик на нафту

Така реакція цін на нафту не пов'язана з раптовими змінами фундаментальних факторів попиту та пропозиції, а є результатом того, що ринок перераховує геополітичну премію за ризик.

Перший рівень логіки: ризик в Ормузькій протоці не знято. Через Ормузьку протоку проходить близько 20% світового морського транспортування нафти. Хоча судноплавство після конфлікту поступово відновилося, ризик не зник. Очолюваний США Об'єднаний морський інформаційний центр (JMIC) підвищив рівень морської безпеки в Ормузькій протоці з «середнього» до «значного» (substantial) через напади на торгові судна та постійну загрозу мін і нерозірваних боєприпасів. Останній звіт Міжнародної морської організації (IMO) показує, що на традиційному головному фарватері протоки все ще залишається близько 80 мін, і повне відновлення нормального судноплавства, за оцінками, займе кілька тижнів. Іран 26 червня попередив, що прохід через Ормузьку протоку «дозволено лише» за маршрутами, визначеними Тегераном. Вартові ісламської революції Ірану повідомили посередникам, що якщо під час переговорів у Досі не буде отримано гарантій виключного контролю Ірану над Ормузькою протокою, протоку буде знову закрито. Іран також наголосив, що положення меморандуму про взаєморозуміння щодо вільного проходу через протоку «дійсне лише протягом 60 днів», і Іран «за жодних обставин не відмовиться від своїх прав на Ормузьку протоку». Віце-президент США Венс, у свою чергу, заявив, що «абсолютно впевнений, що Ормузька протока залишиться відкритою для вільного судноплавства і без додаткових витрат». Розбіжності в позиціях сторін з цього питання ще не подолано, і інституційна домовленість щодо проходу через протоку залишається невизначеною.

Другий рівень логіки: структурне напруження з боку пропозиції. Дані Американського інституту нафти (API) показують, що за тиждень, що закінчився 26 червня, запаси сирої нафти в США зменшилися на 6,072 мільйона барелів, що перевищило очікуване ринком зниження в 4,05 мільйона барелів. Продовження тенденції до скорочення запасів створює підтримку для цін на нафту. Міжнародне енергетичне агентство (IEA) раніше попередило, що світовий ринок нафти може увійти в «червону зону» в липні – серпні 2026 року, зіткнувшись із серйозним дефіцитом пропозиції. IEA прогнозує, що у 2026 році світ зіткнеться з дефіцитом пропозиції нафти в обсязі 1,78 мільйона барелів на добу.

Третій рівень логіки: зміна очікувань аналітиків. Опитування Reuters, опубліковане 1 липня, показало, що аналітики вперше з початку війни в Ірані знизили прогнози цін на нафту на 2026 рік, припинивши тенденцію до підвищення, яка тривала п'ять місяців поспіль. Причиною цього зниження стало відкриття Ормузької протоки, що полегшило занепокоєння ринку щодо тривалих перебоїв з постачанням. Однак новина про відмову Ірану від прямої зустрічі означає, що це «послаблення» може бути крихким і оборотним.

Загалом, ціни на нафту переходять від «циклічного драйвера» до «резонансу подійного драйвера та структурного ризику». Нафта Brent у другому кварталі впала приблизно на 45 доларів за барель, що стало найбільшим квартальним падінням з часів фінансової кризи 2008 року. Саме це величезне падіння означає, що ринок у другому кварталі заклав у ціну значне зняття геополітичного ризику. А відскок цін на нафту після відмови Ірану від зустрічі 1 липня, хоч і обмежений за амплітудою, але має чіткий сигнал напрямку — премія за ризик знову закладається, і цей процес може тривати протягом усього третього кварталу. Аналітики MUFG зазначили: «Перспективи досягнення міцної угоди між США та Іраном постійно покращуються, що продовжує послаблювати побоювання щодо пропозиції». Однак «існує невизначеність щодо ключових питань, включаючи ядерну програму Ірану та майбутню юрисдикцію над Ормузькою протокою, що може ускладнити переговори під час тривалого припинення вогню».

Крипторинок: макроекономічна передача та зміна структури капіталу

Вплив зростання цін на нафту на криптоактиви не є лінійним, а відбувається через канали макроліквідності.

Ланцюг передачі такий: зростання цін на нафту підвищує інфляційні очікування → продовжується очікування утримання Федеральною резервною системою високих процентних ставок → посилюється напруженість доларової ліквідності → оцінка ризикових активів зазнає тиску. Водночас сама геополітична невизначеність також викликає попит на безпечні активи, і в цій структурі біткоїн демонструє подвійну природу: «актив-хедж проти макроекономічних ризиків» та «актив, чутливий до ліквідності», — дві сили часто вступають у протиріччя.

Біткоїн: стан тиску в умовах подвійної структури. Станом на 1 липня 2026 року біткоїн (BTC) коштував 58 706,1 долара, знизившись на 1,17% за 24 години, на 7,63% за 7 днів та на 10,73% за 30 днів. Під час азійських торгів біткоїн упав на 1,5% до 57 742 доларів, що є найнижчим рівнем з 17 вересня 2024 року. Bitcoin втратив понад 50% від свого історичного максимуму в понад 126 000 доларів, досягнутого в жовтні 2025 року. Падіння біткоїна у другому кварталі наблизилося до двознакового відсотка, тоді як індекс S&P 500 зріс приблизно на 14%, а Nasdaq 100 — приблизно на 25%. Така дивергенція між акціями та криптовалютами свідчить про те, що криптоактиви наразі більше зазнають впливу власної динаміки ліквідності/позицій та тиску між активами на макрорівні, аніж просто слідують за бета-коефіцієнтом акцій.

Падіння біткоїна спричинене макроекономічною невизначеністю та ширшою схильністю до ризику, а не погіршенням фундаментальних показників самого активу. Citigroup 1 липня знизила прогнози цін на біткоїн та Ethereum, зазначивши, що постійний відтік з ETF є одним з основних факторів. У песимістичному сценарії (bear case) Citigroup знизила цільову ціну біткоїна на наступний рік до 53 000 доларів, а Ethereum — до 1 094 доларів. Очікування «вищих і триваліших» процентних ставок у США, сильний долар та постійний ефект поглинання капіталу з боку таких секторів, як AI, спільно призводять до скорочення інституційних вкладень у ризикові активи.

На ринку опціонів у діапазоні від 58 000 до 55 000 доларів накопичився значний відкритий інтерес до пут-опціонів, який може стати «точкою притягання» ціни до закінчення терміну. Зростає попит на захист від зниження, особливо помітний попит на пут-опціони на біткоїн із терміном виконання в липні та ціною виконання від 55 000 до 58 000 доларів.

Ethereum та альткоїни: ефект збільшення бета-коефіцієнта. Ethereum (ETH) коштував 1 574,94 долара, знизившись на 0,84% за 24 години, на 7,38% за 7 днів та на 20,92% за 30 днів, демонструючи значно більше падіння від річного максимуму, ніж біткоїн. Ethereum впав до найнижчого рівня з вересня 2024 року. Альткоїни, як активи з високим бета-коефіцієнтом, зазвичай зазнають більших просідань у періоди геополітичної макроекономічної невизначеності.

Стейблкоїни: ланцюгова проекція попиту на безпечні активи. Дані on-chain свідчать про прискорення припливу стейблкоїнів на централізовані біржі. За даними аналітиків on-chain, станом на 1 липня близько 770 мільйонів доларів у стейблкоїнах (USDC та USDT), отриманих Pump.fun через публічний продаж, надійшли на централізовані біржі. Дані Santiment також показують, що за останні 24 години великі адреси (кити) перемістили значні обсяги ETH, stETH, а також стейблкоїнів Ripple USD, Ethena USDe та Global Dollar USDG на централізовані біржі.

Приплив стейблкоїнів на біржі зазвичай тлумачиться як сигнал готовності капіталу до входу на ринок. Однак у поточних умовах, коли геополітична невизначеність поєднується з макроекономічним тиском, це явище може відображати дві мотивації: частина коштів шукає можливості для входу під час волатильності, інша частина здійснює захисне розміщення через стейблкоїни. Незалежно від тлумачення, сам приплив стейблкоїнів є об'єктивним індикатором ринкової активності та уваги капіталу.

Структурні сигнали на ринку деривативів. Опціонний скос (skew) залишається негативним, що свідчить про домінування ринкової оцінки ризику зниження. Імпліцитна волатильність знаходиться на високому рівні, що відповідає вищій премії за ризик зниження на найближчі терміни. Це вказує на те, що ринок не розглядає поточний геополітичний шок як одноразову подію, а постійно стежить за потенційними системними ризиками. Деякі аналітики вважають, що спричинена геополітикою «зміна механізму ціноутворення» ще не повністю врахована на спотовому ринку, і поточне негативне значення скосу є не лише відображенням настроїв, а й попередженням про майбутні ризики ліквідності.

Схема логіки взаємозв'язку макроекономічної передачі та криптоактивів

Висновок про структуру ринку: вступ у геополітично-спричинений високий макроекономічний цикл

Підсумовуючи вищезазначений аналіз, можна зробити структурний ринковий висновок:

Глобальне ціноутворення активів входить у «геополітично-спричинений високий макроекономічний режим» (geopolitics-driven macro regime).

Цей висновок ґрунтується на трьох взаємопідтверджуваних фактах:

По-перше, геополітичний ризик переходить з «подійного типу» у «тип стану». Дипломатія США та Ірану скочується від діалогу до механізму умовного протистояння — це не одноразова подія, а постійний стан. Іран робить початок остаточних переговорів залежним від виконання конкретних положень меморандуму; Ізраїль відмовляється вивести війська з «зони безпеки» на півдні Лівану; Іран попереджає, що у разі порушення угоди про припинення вогню він «без вагань» вживе заходів у відповідь. Разом ці фактори створюють геополітичне середовище з низькою еластичністю переговорів, тривалість якого може значно перевищити початкові очікування ринку.

По-друге, переоцінка премії за ризик на енергетичних ринках є тривалою. IEA попереджає про можливий історичний дефіцит пропозиції в третьому кварталі; запаси сирої нафти в США продовжують скорочуватися; рівень загрози в Ормузькій протоці залишається «значним»; на головному фарватері протоки все ще залишається близько 80 мін. Ці обмеження з боку пропозиції означають, що геополітична премія за ризик у цінах на нафту не зникне швидко після однієї дипломатичної заяви, а буде існувати протягом усього третього кварталу.

По-третє, крипторинок адаптується до нового середовища ціноутворення. Високий попит на пут-опціони; масштабний приплив стейблкоїнів на біржі; падіння біткоїна до 21-місячного мінімуму. Ці сигнали разом вказують на те, що учасники ринку ціноутворюють постійну невизначеність, а не одноразовий шок.

Для учасників крипторинку це означає, що традиційна стратегія «купив і тримай» або «просто слідкуй за макроданними» може потребувати переоцінки. У геополітично-спричиненому високому циклі важливість інструментів управління ризиками та стратегій хеджування зросте, а захисна роль стейблкоїнів та опціонних стратегій стане більш критичною. У контексті переходу світового ринку від «геополітичних конфліктів, які можна обговорювати» до «циклу структурного глухого кута», ризик залежить не від ескалації подій, а від постійної еволюції «самої дипломатичної неспроможності».

Підсумок

Відмова Ірану від прямої зустрічі в Досі, на перший погляд, є лише коригуванням дипломатичного розкладу, але насправді знаменує перехід відносин між США та Іраном від «механізму діалогу» до «механізму умовного протистояння» — формується новий геополітичний цикл із низькою еластичністю переговорів. Нафта Brent, переживши історичне падіння на 45 доларів за барель у другому кварталі, 1 липня знову піднялася вище 73 доларів. 80 мін, що залишилися в Ормузькій протоці, жорстка позиція Ірану щодо контролю над протокою та фундаментальні розбіжності між США та Іраном з ядерної проблеми та розморожування активів — разом вони формують структурну основу для повторного включення премії за ризик.

Водночас крипторинок відчуває подвійний тиск макроліквідності: зростання цін на нафту посилює інфляційні очікування та очікування високих ставок, напруженість доларової ліквідності тисне на оцінку ризикових активів. Bitcoin впав до 21-місячного мінімуму, Ethereum впав більш ніж на 20% за 30 днів, а прискорений приплив стейблкоїнів на централізовані біржі відображає складний баланс між уникненням ризику та очікуванням можливостей.

Глобальне ціноутворення активів входить у високий цикл, спричинений геополітикою. У цьому циклі сама дипломатична неспроможність стає найважливішим джерелом ризику, і її тривалість та траєкторія розвитку глибоко впливатимуть на логіку ціноутворення нафти та криптоактивів у другій половині року.

FAQ

1. Як довго триватиме вплив відмови Ірану від зустрічі в Досі на ціни на нафту?

Тривалість впливу залежить від тривалості глухого кута в дипломатії США та Ірану. Наразі сторони перебувають у глухому куті навколо «виконання умов» (розморожування коштів та питання регіональної безпеки), а IEA попереджає, що в третьому кварталі може виникнути дефіцит пропозиції в розмірі 1,78 мільйона барелів на добу. Доки остаточно не визначено інституційний статус Ормузької протоки — включаючи заявлений Іраном контроль, заперечення США проти плати за прохід та прогрес у розмінуванні близько 80 мін — премія за ризик навряд чи повністю зникне. До досягнення нової домовленості між Вашингтоном і Тегераном ринок залишатиметься в режимі очікування.

2. Чому біткоїн одночасно вважається активом-притулком і падає під час геополітичного напруження?

Біткоїн має подвійну природу: «актив-хедж проти макроекономічних ризиків» та «актив, чутливий до ліквідності». Коли геополітичний ризик зростає, частина капіталу розглядає біткоїн як цифрове золото для пошуку притулку; але зростання цін на нафту підвищує інфляційні очікування, посилюючи очікування утримання Федеральною резервною системою високих процентних ставок, що призводить до напруженості доларової ліквідності та тиску на всі ризикові активи. Ці дві сили діють одночасно, створюючи коливання цін на біткоїн. Citigroup 1 липня знизила цільову ціну біткоїна на наступний рік до 53 000 доларів, що відображає постійний макроекономічний тиск.

3. Чи є приплив стейблкоїнів на біржі бичачим чи ведмежим сигналом?

Приплив стейблкоїнів на біржі зазвичай тлумачиться як сигнал готовності капіталу до входу на ринок. Однак у поточних умовах, коли геополітична невизначеність поєднується з макроекономічним тиском, це явище може відображати дві мотивації: частина коштів шукає можливості для входу на нижчих цінах, інша частина здійснює захисне розміщення через стейблкоїни. Дані від 1 липня показують, що лише Pump.fun перерахувала на CEX близько 770 мільйонів доларів у стейблкоїнах. Обидва тлумачення мають певну раціональність, і ключовим є те, чи призведе це до фактичних покупок.

4. Що таке «геополітично-спричинений високий макроекономічний цикл»?

Це структурний етап, на якому глобальне ціноутворення активів входить у фазу, де головним драйвером є геополітичні події, а невизначеність постійно залишається високою. Його ключові характеристики включають: перехід дипломатії від «механізму діалогу» до «механізму умовного протистояння»; постійне існування премії за ризик на енергетичних ринках; подвійний тиск на крипторинок з боку макроліквідності та геополітичної невизначеності. У цьому циклі важливість інструментів управління ризиками та стратегій хеджування зростає.

5. На які показники слід звернути увагу криптоінвесторам у поточних умовах?

Рекомендується звернути увагу на три рівні: макроекономічний — динаміка цін на нафту та зміна запасів сирої нафти в США (дані API показують зниження запасів на 6,072 мільйона барелів за тиждень, що закінчився 26 червня); крипторинок — опціонний скос, відкритий інтерес за пут-опціонами та потоки в ETF (Citigroup зазначає, що постійний відтік з ETF є основним джерелом тиску); капітал — обсяг припливу стейблкоїнів на біржі: дані від 1 липня показують, що великі адреси прискорюють переміщення різних стейблкоїнів на CEX. Ці три категорії показників разом утворюють систему моніторингу передачі геополітичних ризиків на крипторинок.