Hợp đồng tương lai vĩnh cửu hiện là một trong những sản phẩm giao dịch trọng yếu nhất của thị trường phái sinh DeFi. Khi nhu cầu giao dịch trên chuỗi tăng mạnh, nhiều giao thức đã và đang thử nghiệm đa dạng kiến trúc thanh khoản và mô hình quản lý rủi ro, nhằm giải quyết các vấn đề phổ biến như thiếu thanh khoản, trượt giá cao và hiệu suất sử dụng vốn thấp tại các sàn phi tập trung truyền thống.

CyberDEX và GMX là hai đại diện điển hình với hướng phát triển riêng biệt. Cả hai đều hỗ trợ giao dịch hợp đồng tương lai vĩnh cửu trên chuỗi và hướng tới giảm phụ thuộc vào nhà tạo lập thị trường trong mô hình sổ lệnh truyền thống. Tuy nhiên, mỗi nền tảng lại khác biệt rõ rệt về nguồn thanh khoản, cách phân bổ rủi ro và triết lý thiết kế giao thức.

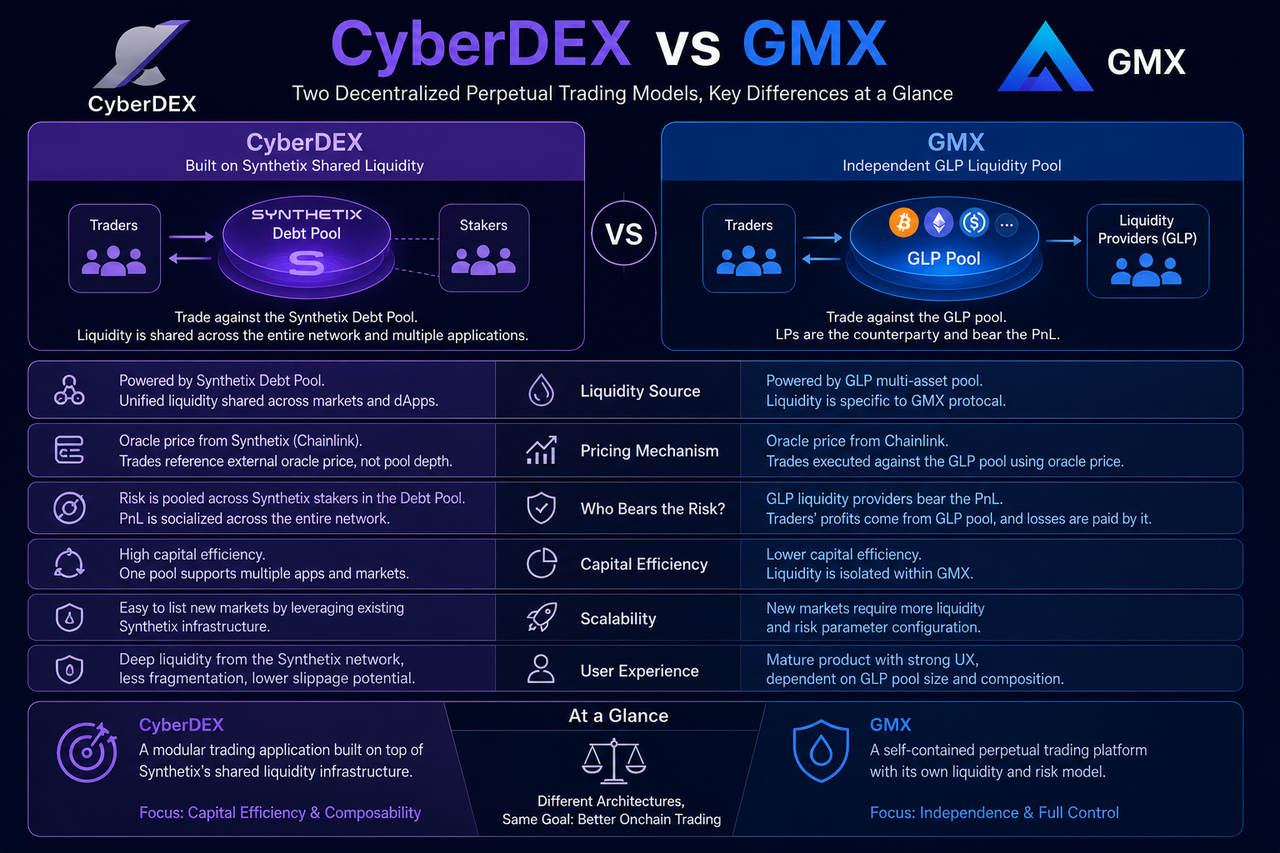

CyberDEX là gì?

CyberDEX là nền tảng giao dịch hợp đồng tương lai vĩnh cửu phi tập trung xây dựng trên mạng Optimism, nổi bật nhờ tích hợp mạng thanh khoản dùng chung của Synthetix. Khi giao dịch trên CyberDEX, người dùng thực chất tương tác với Debt Pool của Synthetix, không cần dựa vào các pool thanh khoản riêng lẻ hay nhà tạo lập thị trường truyền thống để khớp lệnh.

Nhờ đó, CyberDEX tận dụng hạ tầng thanh khoản sẵn có để mở rộng thị trường nhanh, đồng thời tránh xây dựng lặp lại các pool vốn cơ sở. Nền tảng tập trung vào thiết kế sản phẩm giao dịch, tối ưu trải nghiệm người dùng và đổi mới phái sinh, còn việc quản lý thanh khoản thuộc phạm vi của Synthetix.

Vì vậy, CyberDEX thực chất là một giao thức tầng ứng dụng khai thác hạ tầng tài chính dùng chung.

GMX là gì?

GMX là nền tảng giao dịch hợp đồng tương lai vĩnh cửu nổi bật trong hệ sinh thái Arbitrum và Avalanche. Khác với CyberDEX, GMX không dựa vào mạng thanh khoản bên ngoài mà vận hành hệ thống pool thanh khoản GLP riêng.

GLP là pool thanh khoản đa tài sản tiền điện tử, nơi nhà cung cấp thanh khoản gửi tài sản để nhận lợi suất. Khi nhà giao dịch mở vị thế, họ giao dịch trực tiếp đối ứng với pool GLP, đồng nghĩa các nhà cung cấp GLP trở thành đối tác trực diện của nhà giao dịch.

Mô hình này giúp GMX chủ động kiểm soát hệ thống thanh khoản, nhưng cũng đồng thời đòi hỏi tự duy trì thanh khoản thị trường và cân bằng rủi ro.

Điểm khác biệt về nguồn thanh khoản

Nguồn thanh khoản là yếu tố phân biệt lớn nhất giữa CyberDEX và GMX.

CyberDEX lấy thanh khoản từ Debt Pool của Synthetix. Tất cả tài sản stake trong hệ thống Synthetix hợp nhất thành một Debt Pool dùng chung cho nhiều ứng dụng. CyberDEX không sở hữu pool thanh khoản riêng mà sử dụng chung độ sâu thị trường của toàn bộ mạng Synthetix.

Ngược lại, GMX áp dụng mô hình pool GLP đa tài sản. Thanh khoản được tạo ra bởi người dùng gửi tài sản chủ động, độ sâu giao dịch tùy thuộc vào quy mô và thành phần tài sản của pool GLP.

| Khía cạnh so sánh |

CyberDEX |

GMX |

| Nguồn thanh khoản |

Debt Pool của Synthetix |

Pool đa tài sản GLP |

| Thanh khoản dùng chung |

Có |

Không |

| Quyền sở hữu thanh khoản |

Mạng Synthetix |

Giao thức GMX |

| Chi phí mở rộng thị trường mới |

Thấp |

Tương đối cao |

| Hiệu quả sử dụng vốn |

Cao |

Trung bình |

Thanh khoản dùng chung giúp giảm phân mảnh, còn thanh khoản độc lập tăng quyền kiểm soát tự chủ.

Khác biệt về cơ chế định giá

Dù cả hai đều dùng định giá dựa trên oracle, cách triển khai lại khác nhau.

CyberDEX sử dụng framework Synthetik của Synthetix làm nền tảng định giá. Giá oracle là tham chiếu giao dịch trực tiếp, không phụ thuộc độ sâu sổ lệnh.

GMX cũng dựa vào giá oracle để thực thi giao dịch. Tuy nhiên, vì người giao dịch đối ứng trực tiếp với pool GLP, hoạt động của họ ảnh hưởng trực tiếp đến rủi ro tổng thể của pool.

Sự khác biệt này dẫn đến logic phân bổ rủi ro và cơ chế cân bằng thị trường khác biệt.

Chủ thể chịu rủi ro giao dịch

Ai chịu rủi ro là điểm mấu chốt phân biệt hai mô hình.

CyberDEX: rủi ro được chia sẻ giữa tất cả người tham gia Debt Pool của Synthetix. Tài sản stake hợp nhất thành Debt Pool, lãi/lỗ được phân bổ cho toàn hệ sinh thái.

GMX: nhà cung cấp thanh khoản GLP hấp thụ trực tiếp lãi/lỗ của nhà giao dịch. Khi nhà giao dịch có lãi tập thể, giá trị pool GLP giảm; khi thua lỗ tập thể, nhà cung cấp GLP hưởng lợi.

Mỗi mô hình có cấu trúc rủi ro riêng biệt.

| Chủ thể chịu rủi ro |

CyberDEX |

GMX |

| Đối tượng chịu rủi ro chính |

Người tham gia Debt Pool |

Người nắm giữ GLP |

| Mức độ đa dạng hóa rủi ro |

Cao |

Tập trung hơn |

| Vai trò của nhà cung cấp thanh khoản |

Người tham gia hệ thống |

Đối tác giao dịch |

| Phân bổ lãi/lỗ |

Chia sẻ toàn mạng |

Trong pool GLP |

Khác biệt này ảnh hưởng đến nguồn lợi suất và hồ sơ rủi ro của nhà cung cấp thanh khoản.

Hiệu quả sử dụng vốn và khả năng mở rộng

Hiệu quả sử dụng vốn là chỉ số mấu chốt khi thiết kế giao thức DeFi.

CyberDEX tận dụng pool thanh khoản hợp nhất của Synthetix, cho phép cùng một nguồn vốn phục vụ nhiều ứng dụng, thị trường cùng lúc. Điều này giảm nhu cầu thanh khoản dư thừa và tăng hiệu suất sử dụng vốn tổng thể.

GMX chỉ sử dụng thanh khoản cho riêng mình, khi mở rộng sang thị trường giao dịch mới thường cần bổ sung thanh khoản. Dù mô hình này tăng độc lập, nhưng hiệu quả sử dụng vốn lại thấp hơn so với mô hình dùng chung.

Theo xu hướng tài chính mô-đun, mô hình thanh khoản dùng chung phù hợp với sự tách biệt giữa hạ tầng và tầng ứng dụng.

Trải nghiệm giao dịch của người dùng

Đối với nhà giao dịch, cả hai nền tảng đều mang lại trải nghiệm hợp đồng tương lai vĩnh cửu tương tự sàn tập trung.

CyberDEX có lợi thế tiếp cận độ sâu thị trường hợp nhất từ mạng Synthetix và giảm phân mảnh thị trường. Khi thanh khoản dùng chung mở rộng, trải nghiệm giao dịch được cải thiện.

GMX sở hữu bộ sản phẩm hoàn thiện, kiến trúc thanh khoản độc lập và cộng đồng người dùng lớn. Trải nghiệm giao dịch phụ thuộc nhiều vào quy mô, thành phần pool GLP.

Cả hai đều hỗ trợ giao dịch đòn bẩy, lệnh long/short và tự lưu ký tài sản trên chuỗi. Khác biệt cốt lõi vẫn nằm ở kiến trúc thanh khoản nền tảng.

Tổng kết khác biệt cốt lõi giữa CyberDEX và GMX

Cả CyberDEX lẫn GMX đều là nền tảng giao dịch hợp đồng tương lai vĩnh cửu phi tập trung, nhưng đại diện cho hai hướng phát triển tách biệt.

CyberDEX xây dựng ứng dụng giao dịch dựa trên mạng thanh khoản dùng chung của Synthetix, đề cao hiệu quả sử dụng vốn và giảm phân mảnh. GMX phát triển hệ thống thanh khoản độc lập, đạt tự chủ giao thức nhờ pool GLP riêng.

| Khía cạnh cốt lõi |

CyberDEX |

GMX |

| Kiến trúc nền tảng |

Ứng dụng hệ sinh thái Synthetix |

Giao thức độc lập |

| Mô hình thanh khoản |

Debt Pool |

Pool GLP |

| Hiệu quả sử dụng vốn |

Cao |

Trung bình |

| Tự chủ giao thức |

Thấp |

Cao |

| Đối tượng chịu rủi ro |

Debt Pool |

Người nắm giữ GLP |

| Lộ trình phát triển |

Thanh khoản dùng chung mô-đun |

Hệ thống thanh khoản độc lập |

Không có mô hình nào vượt trội tuyệt đối; mỗi mô hình lựa chọn đánh đổi khác nhau giữa hiệu quả sử dụng vốn, quyền tự chủ và cấu trúc rủi ro.

Kết luận

CyberDEX và GMX đều là những nền tảng nổi bật trên thị trường hợp đồng tương lai vĩnh cửu DeFi, song triết lý thiết kế lại hoàn toàn khác biệt.

CyberDEX đạt độ sâu thị trường nhờ mạng thanh khoản dùng chung Synthetix, phản ánh xu hướng tài chính mô-đun. GMX vận hành độc lập với pool GLP tự xây dựng, điển hình cho con đường các giao thức phái sinh DeFi giai đoạn đầu. Khi hạ tầng DeFi phát triển, hai mô hình thanh khoản dùng chung và độc lập có khả năng sẽ song hành lâu dài.

Câu hỏi thường gặp

CyberDEX và GMX có đều là nền tảng giao dịch hợp đồng tương lai vĩnh cửu?

Có. Cả hai đều cung cấp giao dịch hợp đồng tương lai vĩnh cửu trên chuỗi, hỗ trợ lệnh long/short và giao dịch đòn bẩy, nhưng kiến trúc thanh khoản nền tảng khác nhau.

Vì sao CyberDEX dựa vào Synthetix?

CyberDEX tận dụng mạng thanh khoản dùng chung và hạ tầng Synthetik của Synthetix để không cần xây dựng pool thanh khoản riêng, từ đó nâng cao hiệu quả sử dụng vốn.

GLP của GMX là gì?

GLP là pool thanh khoản đa tài sản của GMX, bao gồm nhiều loại tài sản tiền điện tử. Người nắm giữ GLP cung cấp thanh khoản và chịu rủi ro tương ứng với lãi/lỗ của nhà giao dịch.

Thanh khoản của CyberDEX có lớn hơn GMX không?

Nguồn thanh khoản mỗi bên khác nhau. CyberDEX truy cập toàn bộ thanh khoản mạng Synthetix, còn GMX phụ thuộc vào quy mô pool GLP. Độ sâu thanh khoản tùy vào sự phát triển của từng hệ sinh thái.

Mô hình nào hiệu quả sử dụng vốn cao hơn?

Về lý thuyết, mô hình thanh khoản dùng chung thường giảm xây dựng thanh khoản dư thừa, nên hiệu quả sử dụng vốn cao hơn. Tuy nhiên, hiệu quả thực tế còn phụ thuộc vào quy mô giao thức và mức độ tham gia thị trường.